Tamanho e Participação do Mercado de Caminhões a Hidrogênio

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.53% CAGR |

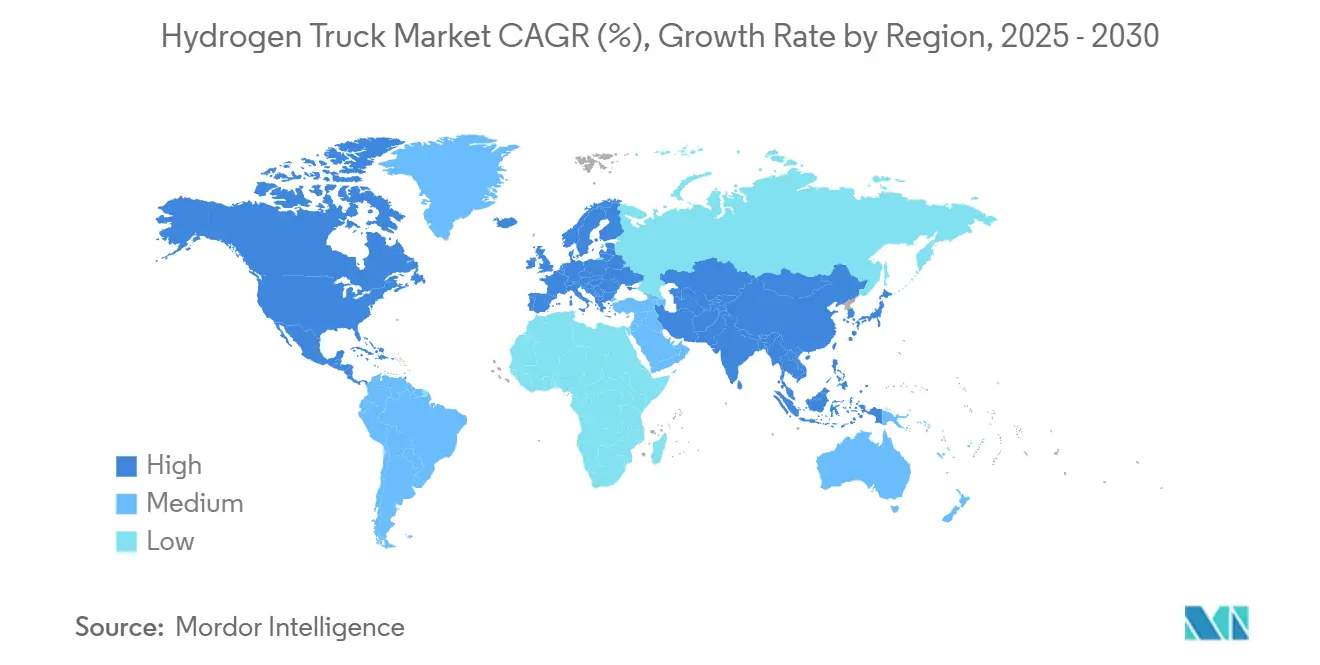

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

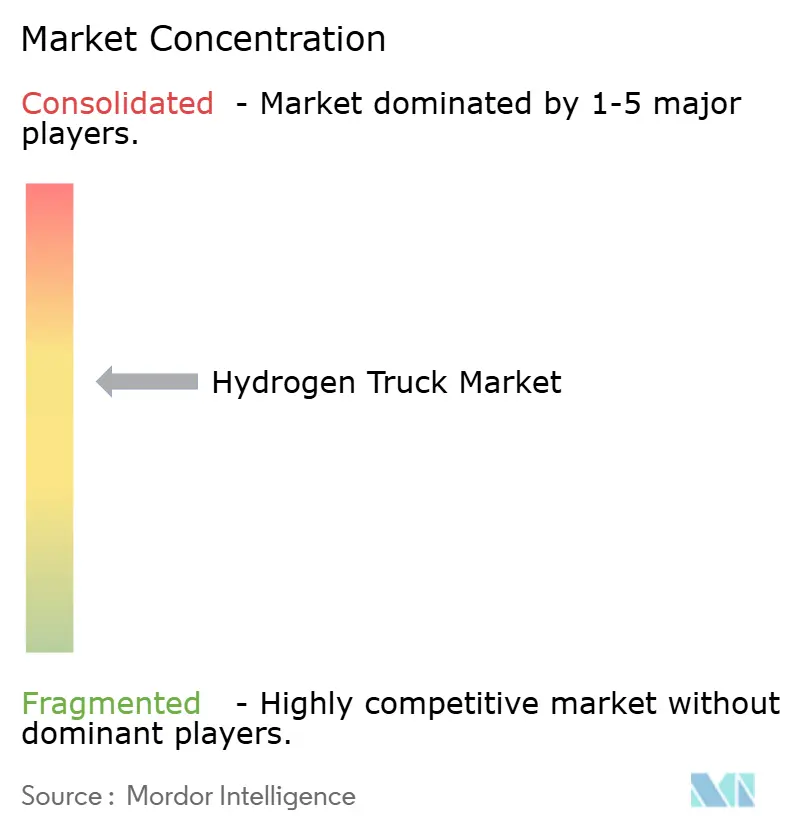

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caminhões a Hidrogênio por Mordor Intelligence

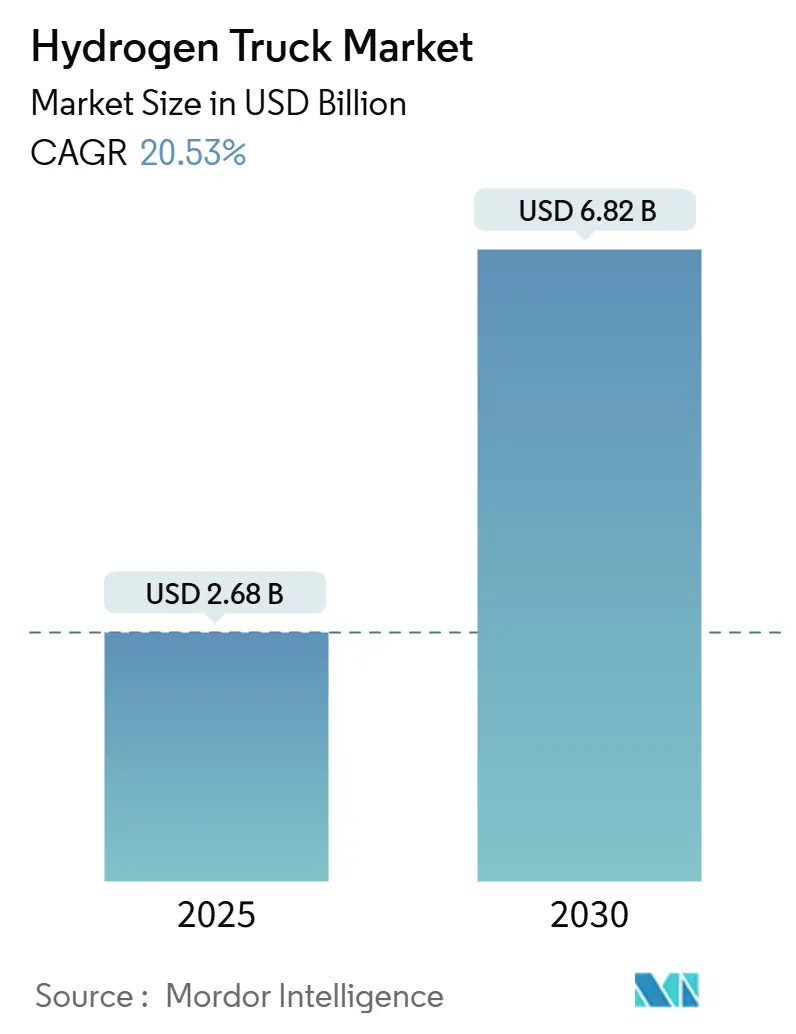

O tamanho do mercado de caminhões a hidrogênio está em USD 2,68 bilhões em 2025 e está projetado para atingir USD 6,82 bilhões até 2030, avançando a um CAGR de 20,53%. Mandatos políticos crescentes, queda nos custos de produção de hidrogênio verde e os limites operacionais dos caminhões elétricos a bateria se combinam para sustentar uma expansão de dois dígitos. Os operadores de frete favorecem o alcance superior e a capacidade de carga do hidrogênio para ciclos de trabalho de longa distância, enquanto corredores de frete de emissão zero convertem implantações piloto em pedidos comerciais. A monetização do excedente de energia renovável por meio do hidrogênio melhora a estabilidade da rede para as concessionárias e garante o fornecimento de combustível para as frotas. Modelos de arrendamento de fabricantes de equipamentos originais que transferem o risco de valor residual dos compradores para os fabricantes reduzem as barreiras de capital e aceleram a adoção.

Principais Conclusões do Relatório

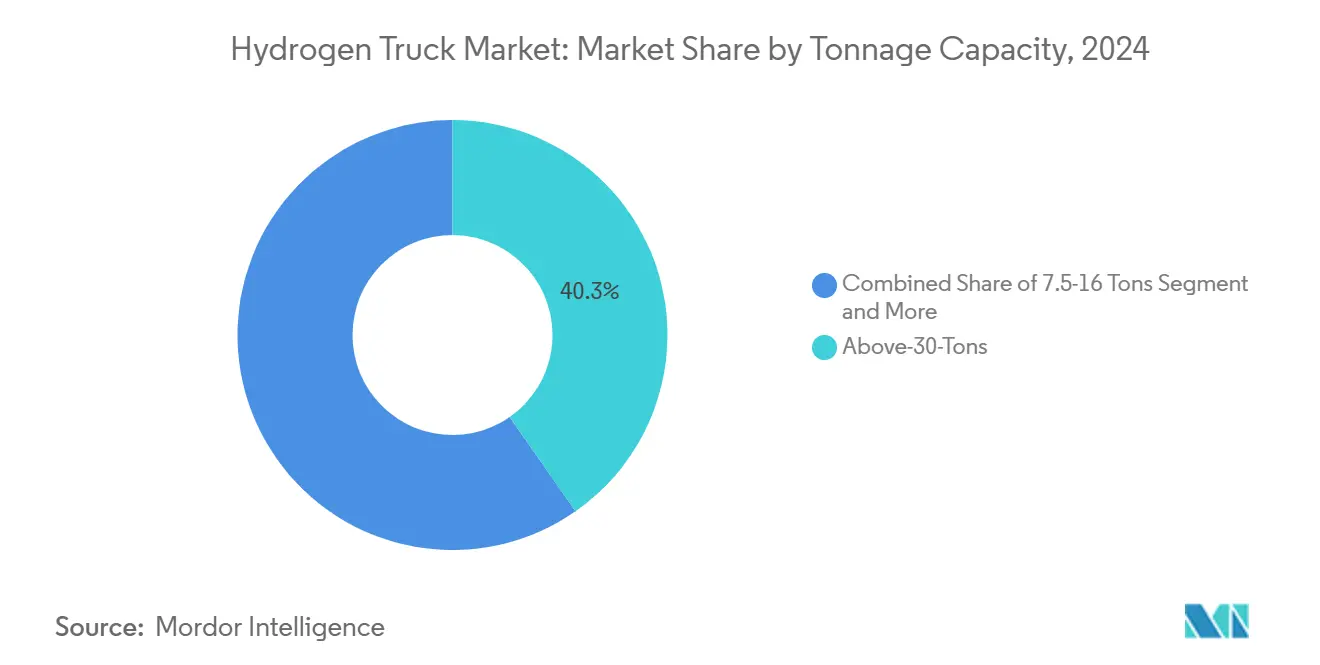

- Por capacidade de tonelagem, a categoria acima de 30 toneladas comandou uma participação de 40,33% do tamanho do mercado de caminhões a hidrogênio em 2024 e está projetada para expandir a um CAGR de 27,67% entre 2025 e 2030.

- Por alcance, o segmento de 300 a 500 milhas capturou 53,63% do tamanho do mercado de caminhões a hidrogênio em 2024, enquanto a classe acima de 500 milhas deve crescer a um CAGR de 34,51% até 2030.

- Por aplicação, a logística respondeu por uma participação de 56,88% do tamanho do mercado de caminhões a hidrogênio em 2024, enquanto a mineração avança a um CAGR de 31,86% até 2030.

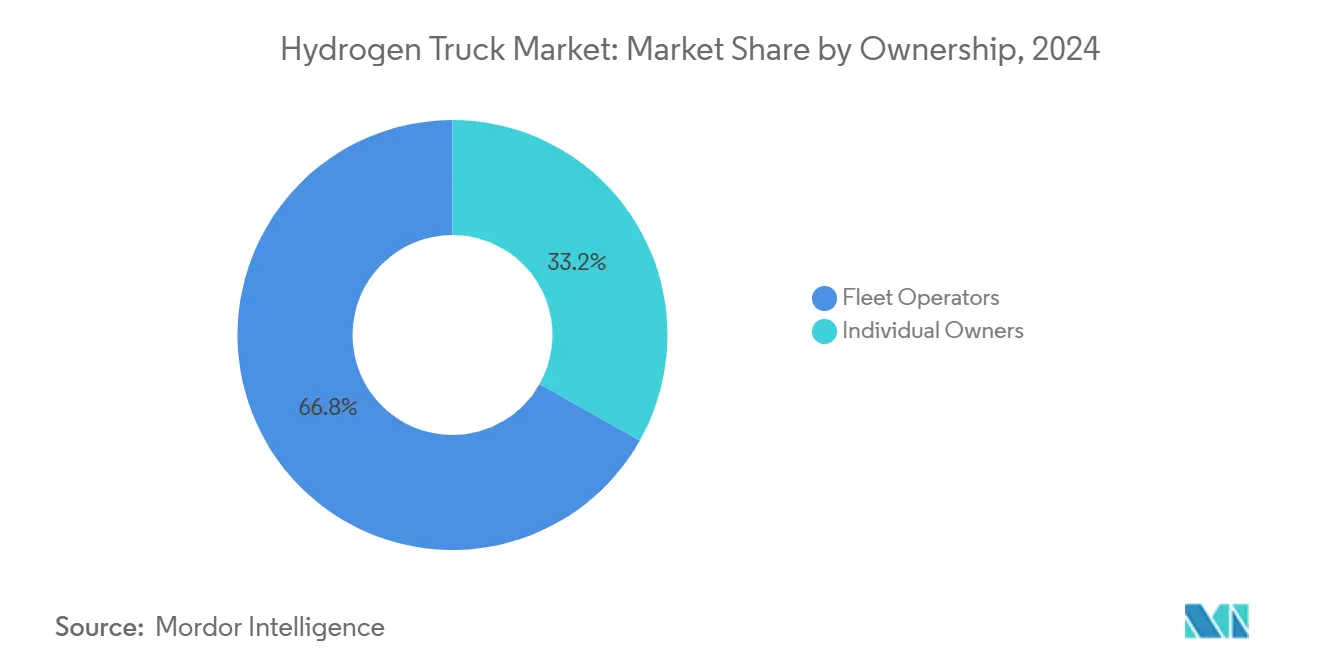

- Por propriedade, os operadores de frota lideraram com uma participação de 66,83% do tamanho do mercado de caminhões a hidrogênio em 2024 e apresentam uma perspectiva de CAGR de 29,31% até 2030.

- Por tipo de carroceria, os caminhões baú dominaram com uma participação de 36,66% do tamanho do mercado de caminhões a hidrogênio em 2024; os tanques registraram o maior CAGR projetado de 27,47% até 2030.

- Por geografia, a Europa liderou com uma participação de 44,73% do tamanho do mercado de caminhões a hidrogênio em 2024, e a Ásia-Pacífico está prevista para registrar o CAGR mais rápido de 25,14% até 2030.

Tendências e Perspectivas do Mercado Global de Caminhões a Hidrogênio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do LCOH do Hidrogênio Verde | +6.8% | Global, com ganhos iniciais na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Corredores de Frete de Emissão Zero | +5.2% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Limitações de Alcance de Veículos Elétricos a Bateria | +4.1% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de Aquisição de Combustível Limpo | +2.9% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Monetização do "Excedente" de Energia Renovável | +1.8% | Núcleo da APAC, com expansão para Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Modelos que Eliminam o Risco de Valor Residual | +0.7% | América do Norte e UE, mercados de adoção antecipada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio Rápido no LCOH do Hidrogênio Verde (Custo Nivelado do Hidrogênio)

As eficiências dos eletrolisadores estão melhorando enquanto os custos das energias renováveis continuam caindo, empurrando os preços do hidrogênio verde em direção ao limiar de USD 2-3 por kg que desbloqueia a paridade de custos com o diesel. O esquema japonês de contrato por diferença de longo prazo tem como meta USD 2,2 por kg até 2030, sinalizando confiança de que a aquisição em grande escala pode estabilizar a demanda e acelerar as curvas de aprendizado industrial. A Missão Nacional de Hidrogênio Verde da Índia estabelece uma meta ainda mais baixa de USD 1-2 por kg, incentivando centros de produção orientados para exportação vinculados à energia solar de custo ultrabaixo[1]"Diretrizes da Missão Nacional de Hidrogênio Verde," Ministério de Novas e Renováveis Energias, mnre.gov.in. Uma vez que os centros de custo regionais surjam, os operadores de logística podem proteger os custos de combustível por meio de acordos de compra que espelham as estruturas de contratação de GNL atuais.

Expansão dos Corredores de Frete de Emissão Zero

O investimento público-privado coordenado concentra postos de abastecimento ao longo de rotas de alto tráfego, aumentando a utilização dos postos e reduzindo os riscos dos projetos iniciais. O financiamento do Departamento de Energia dos Estados Unidos para lançar centros regionais de hidrogênio integrando produção, armazenamento e distribuição foca na construção de corredores de portos a centros de armazenagem no interior[2]"Programa de Investimento em Centros Regionais de Hidrogênio," Departamento de Energia dos Estados Unidos, energy.gov. O Regulamento de Infraestrutura de Combustíveis Alternativos da Europa determina que os postos de hidrogênio sejam instalados a cada 200 km na Rede Transeuropeia de Transportes até 2030, criando cobertura contígua entre fronteiras[3]"Implementação do Regulamento de Infraestrutura de Combustíveis Alternativos," Comissão Europeia, ec.europa.eu. A visibilidade dos corredores de frete permite que os gestores de frota se comprometam com implantações no mercado de caminhões a hidrogênio sabendo que o acesso ao abastecimento corresponderá aos requisitos do ciclo de trabalho. Uma maior utilização acelera o ponto de equilíbrio para os proprietários de postos, atraindo capital privado que expande as redes além dos subsídios iniciais.

Limitações de Alcance de Veículos Elétricos a Bateria para Ciclos de Trabalho de Longa Distância

As plataformas elétricas a bateria requerem cerca de 8-12 toneladas de baterias para entregar um alcance de 400 milhas, reduzindo a capacidade de carga em até 20%. Os caminhões a hidrogênio mantêm a carga total enquanto correspondem aos tempos de abastecimento do diesel, permitindo cronogramas de viagem sem longos períodos de inatividade para carregamento. Para rotas de frete acima de 300 milhas, a modelagem operacional mostra que o hidrogênio gera maior rotatividade de ativos e receita por caminhão, apesar dos custos de combustível mais altos por milha. A preservação da carga é ainda mais crítica em commodities a granel e frete com controle de temperatura, onde os limites de peso bruto do veículo limitam a receita. Os carregadores em escala de utilidade também sobrecarregam as conexões de energia dos depósitos, enquanto a eletrólise no local ou o hidrogênio entregue desacopla o abastecimento da demanda de pico de eletricidade. Os operadores de frota em mineração e construção relatam reabastecimentos de 10-15 minutos que mantêm os equipamentos em serviço produtivo durante todo o dia, uma vantagem de tempo de atividade que as arquiteturas de veículos elétricos a bateria não conseguem replicar sem trocas de bateria dispendiosas.

Mandatos de Aquisição de Combustível Limpo de Transportadores Globais

Os transportadores multinacionais estão incorporando cláusulas de emissão zero nos contratos de transporte para cumprir os compromissos de neutralidade de carbono até 2040. A Diretiva de Relatórios de Sustentabilidade Corporativa da Europa obriga as grandes empresas a divulgar as emissões de logística do Escopo 3, transformando os dados de emissões em um critério competitivo de licitação. Os mandatos de aquisição oferecem às transportadoras volumes garantidos de compra, melhorando os termos de financiamento de projetos para infraestrutura de hidrogênio. Os bancos tratam os contratos de compra obrigatória de forma semelhante aos acordos de compra de energia, reduzindo o custo de capital para os centros de hidrogênio verde. Os contratos de frete a prazo que agrupam combustível e transporte oferecem às frotas certeza de preço, permitindo-lhes amortizar os caminhões de célula de combustível ao longo de fluxos de caixa previsíveis. A resultante atração de demanda compensa os prêmios de custo na fase inicial e estabelece um ciclo virtuoso de maior rendimento nos postos e preços mais baixos de hidrogênio entregue.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rede Limitada de Abastecimento de H₂ | -4.3% | Global, mais aguda em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| TCO Mais Alto Versus Subsídio ao Diesel | -3.1% | Mercados emergentes, áreas rurais | Longo prazo (≥ 4 anos) |

| Durabilidade do Trem de Força | -1.8% | Global | Médio prazo (2-4 anos) |

| Volatilidade do Preço do H₂ | -1.2% | Regiões dependentes de hidrogênio cinza | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Densidade Limitada da Rede Pública de Abastecimento de H₂

A escassez de postos força o planejamento de rotas em torno da disponibilidade de combustível, em vez da eficiência logística. Em muitos mercados desenvolvidos, o espaçamento médio ainda está em 200-300 milhas, dificultando o frete transfronteiriço onde os investimentos em infraestrutura permanecem desiguais. Regulamentos como a regra de espaçamento de postos da UE fecharão as lacunas até 2030, mas os corredores de frete rurais e secundários correm o risco de ficar para trás. Os centros privados que atendem frotas cativas melhoram a economia, mas a adoção mais ampla depende de redes de acesso aberto que correspondam à ubiquidade do diesel.

TCO Mais Alto Versus Diesel em Regiões com Baixo Subsídio

Os custos do combustível de hidrogênio ficam entre USD 8-15 por kg onde o fornecimento depende de fontes de hidrogênio em pequena escala ou cinza, traduzindo-se em um prêmio de 2-3× sobre o custo de energia do diesel. Os preços de aquisição mantêm os períodos de retorno acima de seis anos se os incentivos públicos estiverem ausentes. Garantias estendidas e pacotes de manutenção mitigam o risco operacional, mas o financiamento permanece desafiador para operadores menores fora das jurisdições de alto subsídio. O declínio contínuo no custo de capital dos eletrolisadores e o aumento da escala de produção de veículos são essenciais para fechar organicamente a lacuna de TCO.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Tonelagem: Acima de 30 Toneladas Lidera a Participação de Mercado

A faixa acima de 30 toneladas representou 40,33% da participação do mercado de caminhões a hidrogênio em 2024 e está prevista para crescer a um CAGR de 27,67%. Indústrias que movimentam bobinas de aço, madeira e maquinário pesado exigem cada quilo de carga legal, tornando o armazenamento de energia mais leve do hidrogênio um diferencial competitivo. Testes usando tanques de hidrogênio líquido sub-resfriado corresponderam ao alcance do diesel em passagens alpinas, confirmando a adequação para frete em terrenos íngremes. As seguradoras agora estão subscrevendo apólices de carga total para essas unidades, sinalizando a aceitação do perfil de segurança da tecnologia. Os investidores em infraestrutura favorecem este segmento porque as rotas de longa distância previsíveis aumentam a utilização dos postos.

A categoria de 16-30 toneladas atende ao frete regional, concreto usinado e fazendas de tanques que normalmente estacionam veículos em um depósito fixo a cada noite. Esses operadores valorizam o reabastecimento rápido do hidrogênio porque os caminhões frequentemente realizam múltiplas entregas por turno sob cronogramas de construção apertados. Os segmentos mais leves atendem à distribuição de encomendas e bebidas, onde os padrões de parada e partida reduzem a eficiência da bateria, mas o hidrogênio mantém o ar-condicionado da cabine e a energia da plataforma elevatória sem ansiedade de alcance. Os fabricantes de equipamentos originais começaram a oferecer pacotes de pilha modulares para que as frotas possam aumentar ou diminuir a potência dos veículos sem trocar o chassi. À medida que as curvas de custo total de propriedade se nivelam, a migração entre segmentos é provável, mas as classes mais pesadas permanecerão a principal posição do hidrogênio.

Por Alcance: 300-500 Milhas Captura a Maior Participação

A faixa de 300-500 milhas respondeu por 53,63% do mercado de caminhões a hidrogênio em 2024, alinhando-se com rotas de ida e volta entre portos, terminais ferroviários e centros de distribuição no interior. As transportadoras nessa faixa de quilometragem ideal precisam de um único reabastecimento diário, permitindo que os despachantes de ativos mantenham os cronogramas e as escalas de motoristas atuais. Os postos de hidrogênio instalados a cada 200 milhas ao longo dos corredores de frete agora cobrem a maioria dessas rotas na Europa e na Califórnia, minimizando desvios. Os modelos de custo mostram que as frotas recuperam os maiores desembolsos de capital em quatro anos quando o diesel é precificado pelo carbono, fortalecendo os casos de investimento. As cláusulas de sustentabilidade dos transportadores reforçam ainda mais a adoção ao garantir volumes de carga em tratores de emissão zero.

Os segmentos que excedem 500 milhas registram o CAGR mais rápido de 34,51% porque a construção de corredores permite o planejamento de costa a costa sem ansiedade de alcance. Programas piloto na I-80 dos Estados Unidos e na artéria Reno-Alpina da Europa demonstram operações de 900 milhas com um único reabastecimento no meio do percurso, abrindo caminho para o frete de longa distância mais amplo. As rotas abaixo de 300 milhas permanecem contestadas por opções de bateria, mas o hidrogênio mantém nichos no transporte refrigerado e de materiais perigosos, onde os auxiliares que consomem muita energia drenam as baterias rapidamente. Os operadores que equilibram frotas mistas observam que as unidades a hidrogênio apoiam os caminhões elétricos a bateria quando as filas de carregadores se alongam durante o pico de demanda de eletricidade. À medida que a redundância de abastecimento aumenta, o software de despacho pode atribuir dinamicamente cargas ao trator de emissão zero que oferece o menor custo de viagem.

Por Aplicação: Logística Domina com Mineração Mostrando o Crescimento Mais Rápido

A logística capturou 56,88% do tamanho do mercado de caminhões a hidrogênio em 2024 porque os provedores de frete de encomendas, varejo e contrato enfrentam intensa pressão para descarbonizar as redes de distribuição em hub-and-spoke. Os tratores a hidrogênio transportam segmentos de linha principal durante a noite, entregando para vans elétricas a bateria para a entrega na última milha, otimizando os pontos fortes de cada tecnologia. Os clientes corporativos estipulam níveis de serviço de emissão zero em licitações, criando efetivamente demanda cativa por capacidade de hidrogênio em rotas principais. Os depósitos de frota dedicados simplificam a localização dos postos ao agregar o rendimento de combustível em um único local, melhorando os retornos do projeto para os investidores em infraestrutura. O financiamento governamental de corredores limpos subsidia ainda mais a construção de postos ao longo de rotas de logística de alto volume.

A mineração mostra o maior CAGR de 31,86% porque as operações de mina a céu aberto dependem de enormes caminhões de transporte que circulam continuamente e não podem esperar horas para carregar. Os locais remotos frequentemente carecem de capacidade de rede para carregadores em escala de megawatt, então muitos operadores co-localizam energia solar e eletrólise para produzir combustível no local. A alta densidade de energia gravimétrica do hidrogênio também reduz a massa do veículo, permitindo cargas mais pesadas por viagem em estradas de transporte inclinadas. Os primeiros adotantes no Chile e na Austrália relatam economias de manutenção devido a menos peças móveis do que nos motores a diesel, o que é crítico onde o tempo de inatividade custa milhões por hora. À medida que mais minas adotam o hidrogênio, os fornecedores estão agrupando reabastecedores móveis e eletrolisadores modulares para acelerar os cronogramas de implantação.

Por Propriedade: Operadores de Frota Lideram a Adoção

Os operadores de frota detinham 66,83% do tamanho do mercado de caminhões a hidrogênio em 2024 e apresentam um CAGR de 29,31% porque a propriedade centralizada permite alta utilização dos postos e contratação de combustível em volume. Muitas grandes transportadoras agora assinam acordos de compra obrigatória de dez anos com fornecedores de combustível, fixando preços bem abaixo das tarifas de bomba no varejo. Os pacotes de arrendamento que agrupam o trator, a manutenção e o hidrogênio simplificam o orçamento e transferem o risco tecnológico de volta para os fabricantes de equipamentos originais. As plataformas integradas de telemática otimizam o tempo de reabastecimento para coincidir com as pausas dos motoristas, garantindo o tempo de atividade dos ativos. Os bancos estão cada vez mais dispostos a financiar esses contratos, pois se assemelham a acordos de compra de energia no setor de energia renovável.

A propriedade individual permanece limitada, mas o interesse está crescendo entre os transportadores de materiais perigosos e operadores vocacionais especializados que cobram sobretaxas de combustível. O acesso aos postos públicos ainda apresenta desafios, por isso cooperativas regionais estão surgindo para co-financiar depósitos perto de entroncamentos de rodovias. As curvas de aprendizado tecnológico reduzem lentamente os preços de etiqueta, permitindo que empréstimos para pequenas empresas cubram cronogramas de amortização mais longos. Os programas de voucher do governo na Califórnia e na Alemanha também compensam o custo de capital incremental para proprietários-operadores. Ao longo do horizonte de previsão, uma gradual democratização do acesso aos postos poderia reduzir a lacuna entre a adoção por frotas e por indivíduos, embora as frotas provavelmente mantenham a liderança.

Por Tipo de Carroceria: Caminhões Baú Lideram com Tanques Mostrando o Maior Crescimento

Os caminhões baú responderam por 36,66% do mercado de caminhões a hidrogênio em 2024, impulsionados pelos altos volumes de comércio eletrônico e pelos ciclos de reposição do varejo. Seus corpos grandes e fechados combinam bem com o frete paletizado que exige janelas de entrega apertadas, de modo que qualquer redução no tempo de carregamento ou na flexibilidade de rota acarreta penalidades financeiras. O reabastecimento rápido do hidrogênio mantém esses ativos circulando pelos centros de cross-docking sem ociosidade relacionada a filas. As variantes de baú com controle de temperatura aproveitam o calor residual e a eletricidade da célula de combustível para alimentar as unidades de refrigeração, estendendo a integridade da cadeia de frio durante os atrasos no trânsito. As zonas de emissão zero municipais na Europa aceleram ainda mais a adoção de caminhões baú urbanos ao impor sobretaxas nas entradas de diesel.

Os tanques registram o CAGR mais acentuado de 27,47% à medida que os produtores de produtos químicos, combustíveis e alimentos líquidos migram para a logística de baixo carbono sob mandatos de segurança e ESG. As células de combustível operam em temperaturas de combustão mais baixas, mitigando os riscos de ignição ao transportar inflamáveis, e o escapamento do hidrogênio contém apenas vapor d'água, reduzindo as preocupações com contaminação. O tempo de reabastecimento reduzido em comparação com os caminhões elétricos a bateria protege os slots de entrega apertados nos terminais petroquímicos, onde as taxas de atracação penalizam os atrasos. Os fabricantes especializados de tanques criogênicos já estão certificando reboques prontos para hidrogênio, facilitando as conversões de frota sem redesenhar esquemas logísticos inteiros. Em outros lugares, carrocerias de plataforma, basculante e refrigeradas conquistam papéis na construção e na agricultura, completando um cenário de adoção diversificado.

Análise Geográfica

A Europa permaneceu o maior mercado regional com uma participação de 44,73% em 2024. O Regulamento de Infraestrutura de Combustíveis Alternativos e a Diretiva de Relatórios de Sustentabilidade Corporativa impulsionam conjuntamente as transportadoras em direção ao hidrogênio para satisfazer os mandatos de densidade de postos e os requisitos de divulgação. A Alemanha lidera o lançamento da infraestrutura por meio de subsídios apoiados pelo KfW, e pilotos transfronteiriços como o programa H2Haul validam o desempenho nos corredores de frete pan-europeus. Os testes de fabricantes de equipamentos originais com a Amazon e a Air Products operam ao longo das rotas do Benelux para a Alemanha, demonstrando cargas comerciais sobre as passagens alpinas.

A Ásia-Pacífico registra o CAGR mais rápido de 25,14% até 2030, à medida que a China subsidia a produção doméstica de caminhões de célula de combustível e o Japão legisla garantias de preço de longo prazo para o hidrogênio verde. A Coreia do Sul expande a capacidade de produção de pilhas e investe no abastecimento portuário para apoiar o transporte marítimo de exportação que requer drayage de emissão zero. A missão de hidrogênio verde da Índia estimula a fabricação de eletrolisadores e posiciona os estados costeiros como centros de exportação de hidrogênio comprimido destinado a compradores do Oriente Médio e da Europa.

A América do Norte cresce com base nos centros federais de hidrogênio. As províncias canadenses co-financiam postos de corredor ligando os portos da Colúmbia Britânica com os centros petroquímicos de Alberta. O México avalia estruturas público-privadas para se alinhar com as cláusulas de sustentabilidade do Acordo Estados Unidos-México-Canadá. A América do Sul e outras regiões mostram crescimento moderado à medida que o desenvolvimento de infraestrutura e o apoio político ficam atrás dos mercados líderes, enquanto o Brasil explora o hidrogênio para corredores de exportação de soja e minério de ferro, embora permaneça em estágios iniciais de viabilidade.

Cenário Competitivo

A concentração do mercado permanece moderada, criando oportunidades para concorrentes emergentes estabelecerem posições regionais fortes ou nichos específicos de aplicação. Os fabricantes de caminhões tradicionais aproveitam as redes de revendedores para ampliar a cobertura de serviços, enquanto as startups de nicho focam na integração vertical de pilhas e armazenamento para encurtar as curvas de aprendizado. As alianças estratégicas proliferam; por exemplo, um memorando não vinculante combina os sistemas de célula de combustível da General Motors com o chassi da Hyundai para acelerar a homologação para o mercado norte-americano.

A diferenciação passa das reivindicações de alcance bruto para a economia do ciclo de vida. Os tanques de hidrogênio líquido sub-resfriado estendem o alcance sem adicionar cilindros, enquanto a eletrônica de potência proprietária melhora a durabilidade da pilha em 25.000 horas. Os modelos de arrendamento e pagamento por milha removem a ansiedade de valor residual, atraindo frotas avessas ao risco. Os fornecedores visam verticais de nicho — mineração para grandes empresas anglo-australianas, drayage portuário na Califórnia e transporte alpino na Suíça — para garantir clientes âncora antes de passar para os segmentos de volume.

Os novos participantes da China e da Índia visam oportunidades de exportação à medida que a escala doméstica reduz os custos de pilha e de equilíbrio de planta. As barreiras de propriedade intelectual permanecem em membranas e catalisadores, mas as cadeias de suprimentos globais para tanques de fibra de carbono e compressores incentivam a difusão do conhecimento. A convergência regulatória nos códigos de segurança facilita a implantação de plataformas em múltiplas regiões, intensificando a concorrência em preço e suporte pós-venda, em vez de apenas no acesso à tecnologia.

Líderes do Setor de Caminhões a Hidrogênio

Hyundai Motor Company

Nikola Corporation

Daimler Truck AG

Hino Motors (Toyota–Hino)

Hyzon Motors

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Toyota Motor Europe começou a operar cinco caminhões pesados equipados com sistemas de célula de combustível a hidrogênio na Bélgica, França, Alemanha e Países Baixos em parceria com a VDL Groep.

- Maio de 2025: A Adani Enterprises lançou o primeiro caminhão de célula de combustível a hidrogênio de 40 toneladas da Índia, com telemetria inteligente e três tanques a bordo para um alcance de 200 km.

- Abril de 2025: A Hyundai Motor Company apresentou o caminhão XCIENT Fuel Cell Classe 8 de próxima geração na ACT Expo 2025 em Anaheim, expandindo seu roteiro para a América do Norte.

- Março de 2025: A Tata Motors iniciou testes de 24 meses com 16 caminhões pesados movidos a hidrogênio com configurações variadas de carga para aplicações de longa distância.

Escopo do Relatório Global do Mercado de Caminhões a Hidrogênio

| 3,5 a 7,5 Toneladas |

| 7,5 a 16 Toneladas |

| 16 a 30 Toneladas |

| Acima de 30 Toneladas |

| Abaixo de 300 Milhas |

| 300 a 500 Milhas |

| Acima de 500 Milhas |

| Logística |

| Construção |

| Agricultura |

| Mineração |

| Utilidade |

| Outros |

| Operadores de Frota |

| Proprietários Individuais |

| Plataforma |

| Caminhão Baú |

| Refrigerado |

| Tanque |

| Basculante |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Capacidade de Tonelagem | 3,5 a 7,5 Toneladas | |

| 7,5 a 16 Toneladas | ||

| 16 a 30 Toneladas | ||

| Acima de 30 Toneladas | ||

| Por Alcance | Abaixo de 300 Milhas | |

| 300 a 500 Milhas | ||

| Acima de 500 Milhas | ||

| Por Aplicação | Logística | |

| Construção | ||

| Agricultura | ||

| Mineração | ||

| Utilidade | ||

| Outros | ||

| Por Propriedade | Operadores de Frota | |

| Proprietários Individuais | ||

| Por Tipo de Carroceria | Plataforma | |

| Caminhão Baú | ||

| Refrigerado | ||

| Tanque | ||

| Basculante | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de caminhões a hidrogênio até 2030?

O mercado de caminhões a hidrogênio está previsto para atingir USD 6,82 bilhões até 2030 com base em uma trajetória de crescimento de CAGR de 20,53%.

Por que os operadores de frota são vistos como os principais compradores?

Os operadores de frota capturam uma participação de 66,83% porque a propriedade centralizada otimiza a infraestrutura de abastecimento e aproveita o arrendamento de fabricantes de equipamentos originais para reduzir o desembolso de capital.

Qual região está se expandindo mais rapidamente até 2030?

A Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 25,14%, impulsionada por fortes incentivos políticos na China, Japão, Coreia do Sul e Índia.

Qual tendência de infraestrutura apoia a implantação de caminhões a hidrogênio?

Os corredores de frete de emissão zero apoiados por financiamento governamental criam redes de abastecimento contíguas que reduzem as barreiras de ansiedade de alcance para as transportadoras de longa distância.

Como o hidrogênio se compara com o elétrico a bateria em termos de carga?

Os caminhões a hidrogênio preservam a capacidade de carga total porque as células de combustível pesam muito menos do que os grandes pacotes de bateria necessários para um alcance de 400 milhas em veículos elétricos a bateria.

Página atualizada pela última vez em: