Tamanho e Participação do Mercado de Gabapentina

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gabapentina por Mordor Intelligence

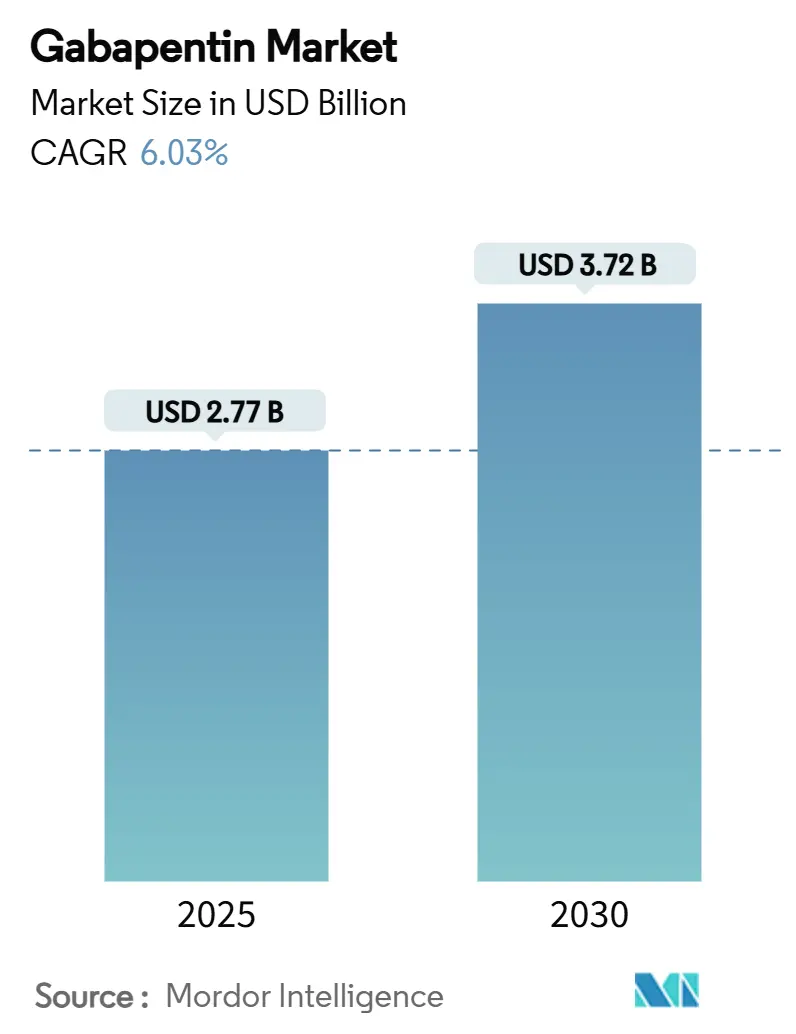

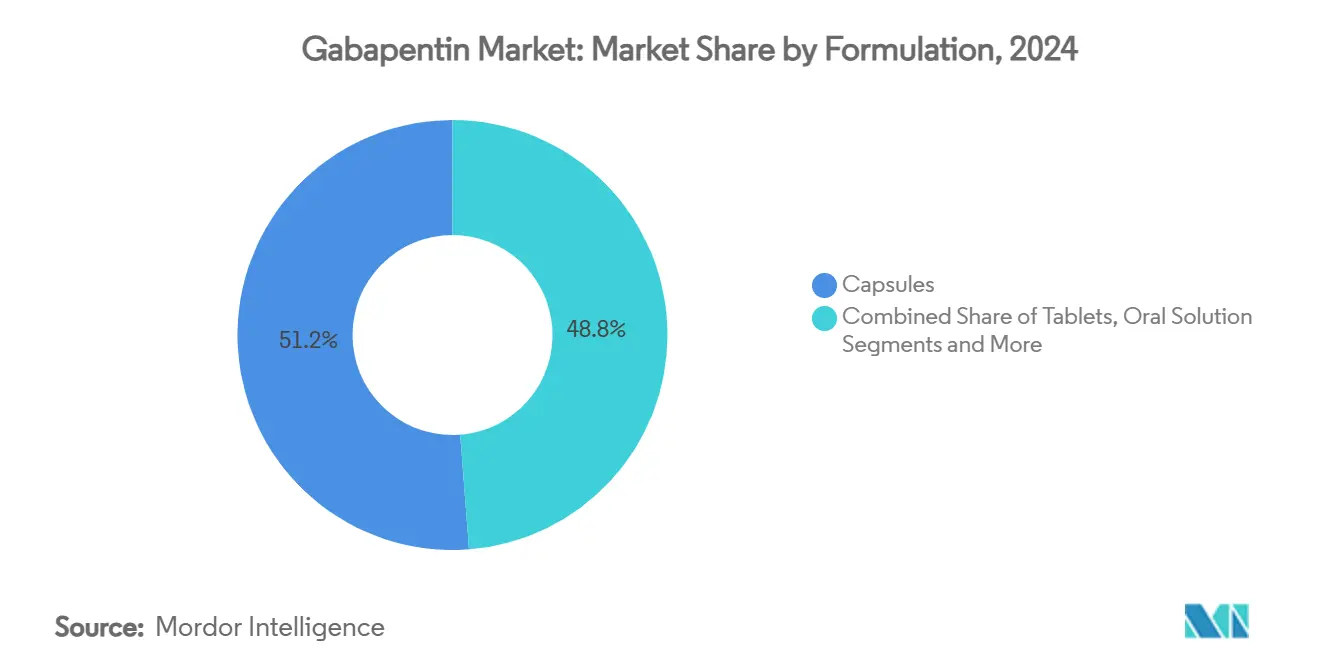

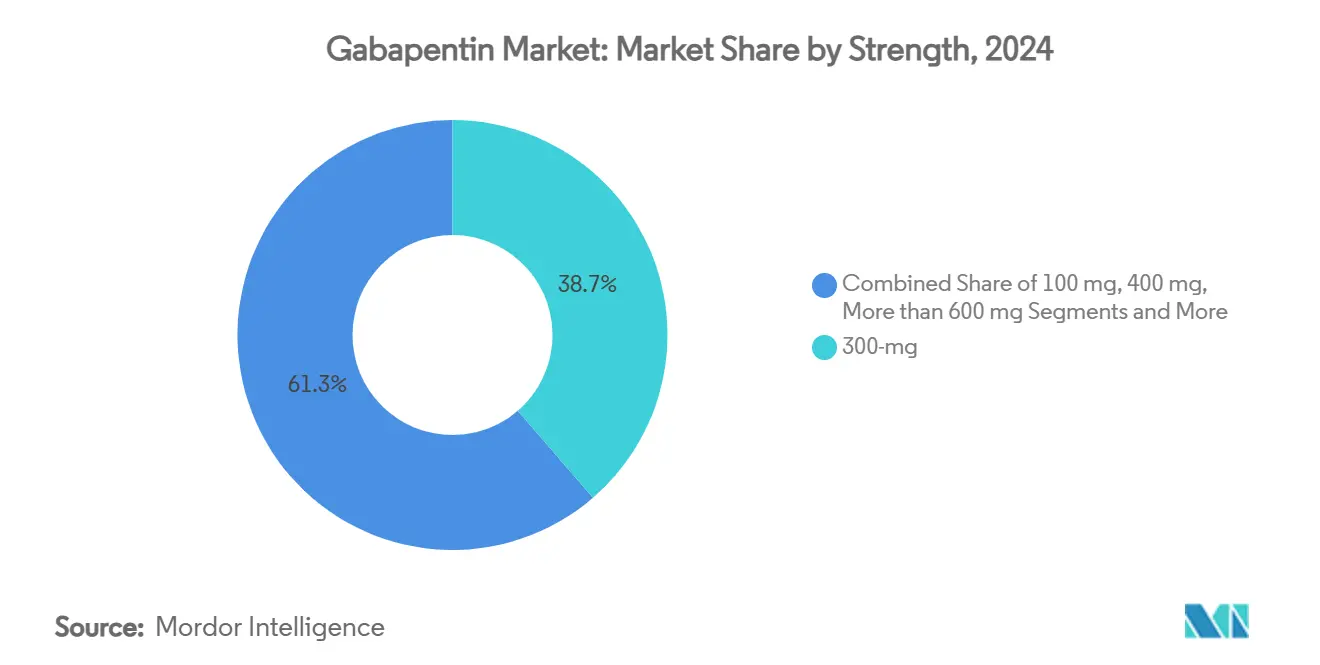

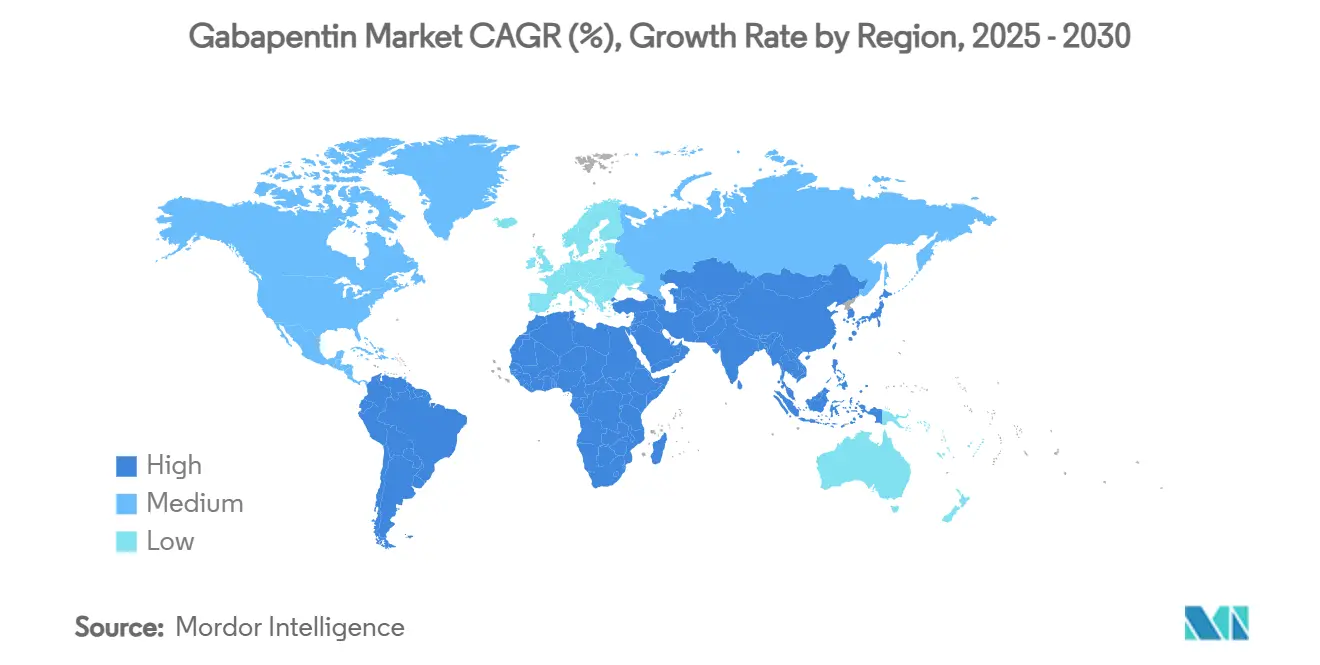

O tamanho do mercado de gabapentina atingiu USD 2,77 bilhões em 2025 e está previsto para alcançar USD 3,72 bilhões até 2030, traduzindo-se em um CAGR de 6,03% ao longo do período. O impulso repousa sobre o alcance terapêutico crescente da molécula, um apetite crescente por regimes poupadores de opioides e a vantagem de permanecer uma substância não controlada na maioria das jurisdições, apesar de movimentos isolados de classificação em nível estadual nos Estados Unidos.[1]Conselho Médico da Carolina do Norte, "Gabapentina Adicionada ao PDMP da Carolina do Norte," ncmedboard.org As cápsulas representaram 51,23% da receita em 2024, mas os comprimidos de liberação prolongada estão se expandindo mais rapidamente, a um CAGR de 9,38%, à medida que os clínicos se voltam para a dosagem uma vez ao dia, que melhora a adesão. A neuralgia pós-herpética deteve 32,57% da participação do mercado de gabapentina em 2024, enquanto a síndrome das pernas inquietas lidera o crescimento a um CAGR de 8,90% após as diretrizes de 2024 promoverem o medicamento ao status de primeira linha. A América do Norte permaneceu o maior território com 37,43% de participação, impulsionada por normas de prescrição maduras, mas a Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 8,67% graças à harmonização regulatória e a gabapentinoides de nova geração, como o mirogabalina, que obteve aprovação chinesa em 2024. A pressão competitiva se intensifica à medida que os fabricantes de genéricos enfrentam erosão de preços, os entrantes de liberação prolongada buscam nichos premium e os canais de farmácia digital escalam a um CAGR de 10,44% com base em investimentos em comércio eletrônico e integração de telessaúde.

Principais Conclusões do Relatório

- Por formulação, as cápsulas asseguraram 51,23% da participação do mercado de gabapentina em 2024, enquanto os comprimidos de liberação prolongada estão projetados para registrar o CAGR mais forte de 9,38% até 2030.

- Por indicação, a neuralgia pós-herpética liderou com 32,57% de participação na receita em 2024, enquanto a síndrome das pernas inquietas está prestes a acelerar a um CAGR de 8,90% até 2030.

- Por concentração, o segmento de 300 mg representou 38,66% do tamanho do mercado de gabapentina em 2024; os formatos de alta dose ≥600 mg estão previstos para se expandir a um CAGR de 10,08% ao longo de 2025-2030.

- Por canal de distribuição, as farmácias de varejo controlaram 47,68% das vendas de 2024, mas os canais online e de pedidos por correio estão avançando a um CAGR de 10,44% até 2030.

- A América do Norte deteve 37,43% do valor global em 2024; espera-se que a Ásia-Pacífico registre o CAGR mais rápido de 8,67% durante o período de previsão.

Tendências e Perspectivas do Mercado Global de Gabapentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de dor neuropática | +1.2% | Global, concentrada nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Prescrição fora da bula crescente como alternativa poupadora de opioides | +1.8% | América do Norte e Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento da população aumentando a incidência de epilepsia | +0.8% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Alto crescimento da demanda em países de renda média-baixa | +1.1% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Formulações emergentes de liberação sustentada/prolongada | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de farmácias digitais e por pedido postal | +0.5% | Global, liderada pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Dor Neuropática

As cargas de trabalho relacionadas à dor neuropática aumentam à medida que as taxas de diabetes e herpes-zóster crescem entre as coortes em envelhecimento, impulsionando a demanda por terapia de custo-efetivo. Ensaios controlados relatam que a gabapentina reduz os escores de dor pós-operatória em 2,75 pontos duas horas após a cirurgia, reforçando seu apelo além do uso anticonvulsivante.[2]Li-Wei Chen, "A Eficácia da Suplementação de Gabapentina para Controle da Dor," Medicine (Lippincott Williams & Wilkins), lww.comOs mercados em desenvolvimento adotam a molécula rapidamente porque os preços dos genéricos superam as alternativas de marca, enquanto os médicos confiam em seu perfil de segurança bem caracterizado em relação aos opioides. Em conjunto, a mudança demográfica e as evidências robustas tornam a dor neuropática o principal motor que impulsiona o mercado de gabapentina.

Prescrição Fora da Bula Crescente como Alternativa Poupadora de Opioides

Estima-se que 96,1% das prescrições de gabapentina nos EUA estejam fora do rótulo da FDA, refletindo a urgência dos clínicos em reduzir a exposição a opioides. Análises do mundo real mostram que o consumo médio de opioides pós-operatórios cai 3,51 mg quando a gabapentina é adicionada a regimes multimodais. A aprovação da FDA em janeiro de 2025 para a suzetrigina sublinha o interesse dos reguladores em abordagens não opioides, embora novos avisos de segurança cobrindo ideação suicida e sintomas de abstinência exijam decisões equilibradas de risco-benefício.

Envelhecimento da População Aumentando a Incidência de Epilepsia

O aumento da expectativa de vida revela distúrbios convulsivos latentes, consolidando uma demanda estável pela indicação original da gabapentina. Os pacientes idosos valorizam as interações medicamentosas mínimas, enquanto as diretrizes sustentam a molécula como adjuvante para crises de início parcial. Esse uso fundamental amortece a volatilidade em outras partes do mercado de gabapentina.

Alto Crescimento da Demanda em Países de Renda Média-Baixa

A simplificação regulatória e a expansão industrial impulsionam a demanda na Ásia-Pacífico. O lançamento da mirogabalina na China em 2024 ilustra a abertura regional aos gabapentinoides, e a nova planta de Pen-G da Aurobindo em Andhra Pradesh aumenta a autossuficiência em ingredientes ativos. A cobertura de seguro mais ampla significa que pacientes que antes não tinham acesso agora recebem terapia para dor crônica, expandindo o tamanho do mercado de gabapentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório crescente e classificação | -1.5% | América do Norte com potencial expansão para outros locais | Curto prazo (≤ 2 anos) |

| Erosão de preços de genéricos comprimindo margens dos fabricantes | -1.1% | Global, mais intensa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Lacunas de evidências para eficácia de dor crônica fora da bula | -0.7% | Global | Médio prazo (2-4 anos) |

| Relatórios crescentes de uso indevido, desvio e eventos adversos | -0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório Crescente e Classificação

Regras fragmentadas em nível estadual veem Michigan classificar brevemente a gabapentina como Classe V em janeiro de 2025 antes de reverter em abril, enquanto Utah exige licenças de substâncias controladas, criando carga burocrática. Dados do CDC mostrando o medicamento em 9,7% das mortes por overdose alimentam preocupações de supervisão.[3]Centros de Controle e Prevenção de Doenças, "Tendências na Detecção de Gabapentina e Mortes por Overdose," cdc.govA incerteza perturba o planejamento do fornecimento e pode desviar as prescrições para alternativas não classificadas.

Erosão de Preços de Genéricos Comprimindo Margens dos Fabricantes

Com dezenas de fornecedores aprovados, os preços no atacado nos EUA diminuem anualmente. A Viatris sinalizou erosão de vendas de "um a vários dígitos baixos a médios" em 2025, ecoando uma pressão em todo o setor. As empresas buscam genéricos complexos e inovações de liberação prolongada para restaurar a lucratividade, mas esses exigem maior gasto em P&D e têm ciclos regulatórios mais longos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formulação: A inovação em liberação prolongada supera os formatos tradicionais

As cápsulas capturaram 51,23% da participação do mercado de gabapentina em 2024, refletindo décadas de familiaridade dos clínicos e economias de fabricação simplificadas. Os comprimidos de liberação prolongada, no entanto, estão projetados para avançar a um CAGR de 9,38% até 2030, o mais rápido entre todas as formas de dosagem, à medida que a dosagem uma vez ao dia melhora a adesão e mitiga a absorção saturável que limita a biodisponibilidade de liberação imediata. Essa mudança realoca uma fatia crescente do tamanho do mercado de gabapentina para tecnologias que incorporam polímeros expansíveis e matrizes gastrorretentivas, permitindo níveis plasmáticos estáveis sem aumentar a carga de comprimidos. Soluções orais e géis compostos tópicos ocupam posições de nicho para uso pediátrico, geriátrico ou de dor neuropática localizada, sustentando um fluxo de receita pequeno, mas constante.

A concorrência se intensifica com o lançamento em janeiro de 2025 da Camber do Gralise genérico, que reduz os preços de marca, enquanto as expirações de patentes pendentes para 2025-2026 do Horizant convidam mais entrantes genéricos. A barreira técnica mais alta para produzir grânulos de liberação controlada e comprimidos de dupla camada protege as margens em comparação com as cápsulas comoditizadas, mas os grandes players ainda precisam combater a erosão de preços de genéricos por meio de eficiências de processo e alcance direcionado aos médicos. Os fabricantes que combinam produtos de liberação prolongada com recargas automatizadas de farmácia digital obtêm um impulso adicional de adesão que apoia o posicionamento no formulário. Ao longo do período de previsão, as opções de liberação sustentada devem reduzir a diferença de volume com as cápsulas de liberação imediata, redefinindo gradualmente as normas de prescrição nos principais protocolos de dor neuropática.

Por Indicação: As diretrizes para pernas inquietas reformulam a hierarquia terapêutica

A neuralgia pós-herpética representou 32,57% da receita de 2024, sublinhando seu lugar consolidado nos algoritmos de gestão da dor. A atualização de 2024 da Academia Americana de Medicina do Sono que promoveu a gabapentina ao status de primeira linha catapulta a síndrome das pernas inquietas para um CAGR de 8,90% — o mais rápido entre as condições monitoradas — e reordena as prioridades de demanda. A neuropatia periférica diabética se expande em paralelo com a prevalência global de diabetes, adicionando volume incremental, enquanto a epilepsia permanece um núcleo estável que ancora a utilização de base à medida que as populações envelhecem. Os tratamentos fora da bula para dor nas costas e musculoesquelética contribuem com altas contagens de prescrições, apesar da eficácia contestada, reforçando a versatilidade da molécula.

A farmacocinética específica da indicação do Horizant fortalece o posicionamento para pernas inquietas justamente quando os agonistas da dopamina enfrentam preocupações de aumento, levando os prescritores a fazer a transição de pacientes que necessitam de controle a longo prazo. Análises comparativas mostram a vantagem de tolerabilidade da gabapentina sobre a pregabalina, atraindo coortes geriátricas preocupadas com tontura e ganho de peso. No entanto, moduladores emergentes de canais de sódio, como a suzetrigina, ameaçam a participação em dor aguda, forçando os fabricantes a defender nichos neurológicos por meio da geração contínua de evidências do mundo real. Coletivamente, a dinâmica das indicações sugere uma redistribuição gradual do tamanho do mercado de gabapentina em direção às neuropatias relacionadas ao sono e diabéticas, mantendo uma base resiliente de epilepsia.

Por Concentração: Os formatos de alta dose consolidam a carga de comprimidos

A concentração de 300 mg representou 38,66% da receita global em 2024, um ponto médio ideal para titulação na maioria dos regimes crônicos. Os comprimidos de alta dose ≥600 mg estão previstos para se expandir a um CAGR de 10,08% até 2030 após a aprovação da FDA em 2025 da Strides Pharma ter permitido acesso mais amplo nos EUA. Essas concentrações permitem que os clínicos atinjam metas diárias de 1.800 a 3.600 mg com menos unidades, aumentando a adesão e reduzindo as taxas de dispensação para os pagadores.

Os limites de absorção significam que a biodisponibilidade atinge um platô em doses mais altas, portanto os fabricantes combinam cada vez mais grandes concentrações com matrizes de liberação prolongada que prolongam a permanência gástrica e suavizam os picos plasmáticos. A composição personalizada atende à demanda especializada por concentrações fora dos intervalos comerciais, especialmente em clínicas de dor neuropática refratária. A resiliência do fornecimento permanece crítica; a escassez de 800 mg da Teva no início de 2025 levou as farmácias a recorrer a fornecedores alternativos, revelando o valor estratégico de portfólios diversificados de alta concentração. Ao longo do período de previsão, as doses em formato grande devem ganhar participação nos protocolos hospitalares e em ambientes de cuidados de longa duração, onde a carga de comprimidos afeta diretamente a eficiência da enfermagem.

Por Canal de Distribuição: O atendimento digital escala as terapias crônicas

As farmácias de varejo retiveram 47,68% do faturamento de 2024, impulsionadas por recargas presenciais e acesso imediato para prescrições agudas. As plataformas online e de pedidos por correio estão projetadas para crescer a um CAGR de 10,44% até 2030, superando todas as outras rotas à medida que as seguradoras incentivam fornecimentos de 90 dias e os pacientes adotam a entrega em domicílio. As farmácias hospitalares mantêm uma participação estável por meio do gerenciamento perioperatório e de convulsões em internação, enquanto a dispensação por médicos permanece limitada a estados selecionados dos EUA.

O crescimento das farmácias eletrônicas se alinha ao perfil de uso crônico da gabapentina: lembretes de recarga automática baseados em inteligência artificial, consultas de tele-neurologia e logística consolidada reduzem os custos gerais e melhoram a adesão. A variabilidade de classificação complica o atendimento nacional, mas a maioria das jurisdições ainda classifica o medicamento como não controlado, facilitando a expansão digital. As interrupções no fornecimento de fabricantes únicos destacam a vantagem de resiliência dos centros centrais de pedidos por correio que podem redirecionar o volume rapidamente. Olhando para o futuro, a integração omnicanal — permitindo retirada sincronizada em lojas físicas ou entrega por mensageiro — deve solidificar os canais digitais como o pilar de crescimento mais rápido do panorama de participação do mercado de gabapentina.

Análise Geográfica

A América do Norte registrou a maior participação de 37,43% em 2024, impulsionada pela ampla adoção fora da bula, reembolso favorável e familiaridade dos clínicos. A classificação estado por estado, no entanto, obscurece as perspectivas, e escassez seletiva destacou os riscos de concentração da cadeia de suprimentos.

A Ásia-Pacífico está prestes a entregar o CAGR mais rápido de 8,67% à medida que os governos simplificam as aprovações, expandem o seguro e incentivam a produção local de ingredientes farmacêuticos ativos. A aprovação da mirogabalina na China em 2024 ilustra o apetite por gabapentinoides mais novos, enquanto os fabricantes indianos ampliam a capacidade, consolidando o papel da região como um hub global de fornecimento.

A Europa mantém uma expansão estável ancorada por redes de neurologia estabelecidas e orientações consistentes da Agência Europeia de Medicamentos. As regras de importação paralela e os preços de referência impulsionam o controle contínuo de custos, beneficiando os sistemas de saúde, mas comprimindo as margens dos fornecedores. A Europa Oriental e os mercados do sul oferecem potencial incremental à medida que a densidade de neurologistas e as taxas de diagnóstico aumentam.

Cenário Competitivo

O mercado de gabapentina apresenta fragmentação moderada: os cinco principais fornecedores detêm aproximadamente 45% da receita global, resultando em uma pontuação de concentração de 6 em uma escala de 1 a 10. Viatris, Teva e Aurobindo, cada um equilibrando amplos catálogos de liberação imediata contra a erosão de margens. O episódio de escassez da Teva em 2025 revela a fragilidade da capacidade concentrada, enquanto Camber e Strides disputam posição nos nichos de liberação prolongada e alta concentração. Os inovadores protegem-se da comoditização por meio de melhorias na tecnologia de entrega; os genéricos seguem após a expiração de patentes, comprimindo os prêmios. Ameaças externas surgem de novos inibidores de canais de sódio, como a suzetrigina da Vertex, que poderia desviar prescrições de dor aguda do mercado de gabapentina.

As farmácias digitais adicionam um novo eixo competitivo à medida que a Amazon Pharmacy e as unidades de tecnologia de saúde da CVS utilizam dados de logística para fidelizar moléculas com uso intensivo de recarga. Os fabricantes que integram feeds de inventário em tempo real e APIs de prescrição eletrônica desfrutarão de posição preferencial de prateleira nesses canais de crescimento rápido.

Líderes do Setor de Gabapentina

Viatris

Teva Pharmaceutical Industries

Aurobindo Pharma

Sun Pharmaceutical Industries

Pfizer

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O braço Nora Pharma da Sunshine Biopharma lança gabapentina genérica no Canadá.

- Abril de 2025: A FDA revisa as informações de prescrição para todos os gabapentinoides, adicionando avisos de abstinência para neonatos e adultos tratados.

- Março de 2024: A Strides Pharma Global obtém aprovação da FDA dos EUA para comprimidos de gabapentina de 600 mg e 800 mg.

Escopo do Relatório Global do Mercado de Gabapentina

| Cápsulas |

| Comprimidos |

| Solução Oral |

| Comprimidos de Liberação Prolongada |

| Epilepsia – Crises de Início Parcial |

| Neuralgia Pós-Herpética |

| Neuropatia Periférica Diabética |

| Síndrome das Pernas Inquietas |

| Dor Crônica nas Costas/Musculoesquelética Fora da Bula |

| 100 |

| 300 |

| 400 |

| ≥600 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online e por Pedido Postal |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Formulação | Cápsulas | |

| Comprimidos | ||

| Solução Oral | ||

| Comprimidos de Liberação Prolongada | ||

| Por Indicação | Epilepsia – Crises de Início Parcial | |

| Neuralgia Pós-Herpética | ||

| Neuropatia Periférica Diabética | ||

| Síndrome das Pernas Inquietas | ||

| Dor Crônica nas Costas/Musculoesquelética Fora da Bula | ||

| Por Concentração (mg) | 100 | |

| 300 | ||

| 400 | ||

| ≥600 | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online e por Pedido Postal | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de gabapentina?

O tamanho do mercado de gabapentina está em USD 2,77 bilhões em 2025 e está previsto para atingir USD 3,72 bilhões até 2030.

2. Qual formulação está crescendo mais rapidamente?

Os comprimidos de liberação prolongada são a formulação de crescimento mais rápido, expandindo-se a um CAGR de 9,38% até 2030, à medida que a dosagem uma vez ao dia melhora a adesão.

3. Por que a Ásia-Pacífico é o ponto de crescimento?

A harmonização regulatória, o acesso crescente à saúde e a capacidade local de ingredientes farmacêuticos ativos estão impulsionando a Ásia-Pacífico em direção ao CAGR mais alto de 8,67%.

4. Como a farmácia digital está mudando a distribuição?

Os canais online e de pedidos por correio combinam ferramentas de recarga baseadas em inteligência artificial e integração de telessaúde para crescer a um CAGR de 10,44%, capturando participação das farmácias de varejo.

5. Quais ameaças poderiam restringir o crescimento da gabapentina?

O escrutínio regulatório intensificado, a erosão de preços de genéricos e os bloqueadores emergentes de canais de sódio, como a suzetrigina, representam ventos contrários para a demanda e as margens.

Página atualizada pela última vez em: