Tamanho e Participação do Mercado de Pharma 4.0

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

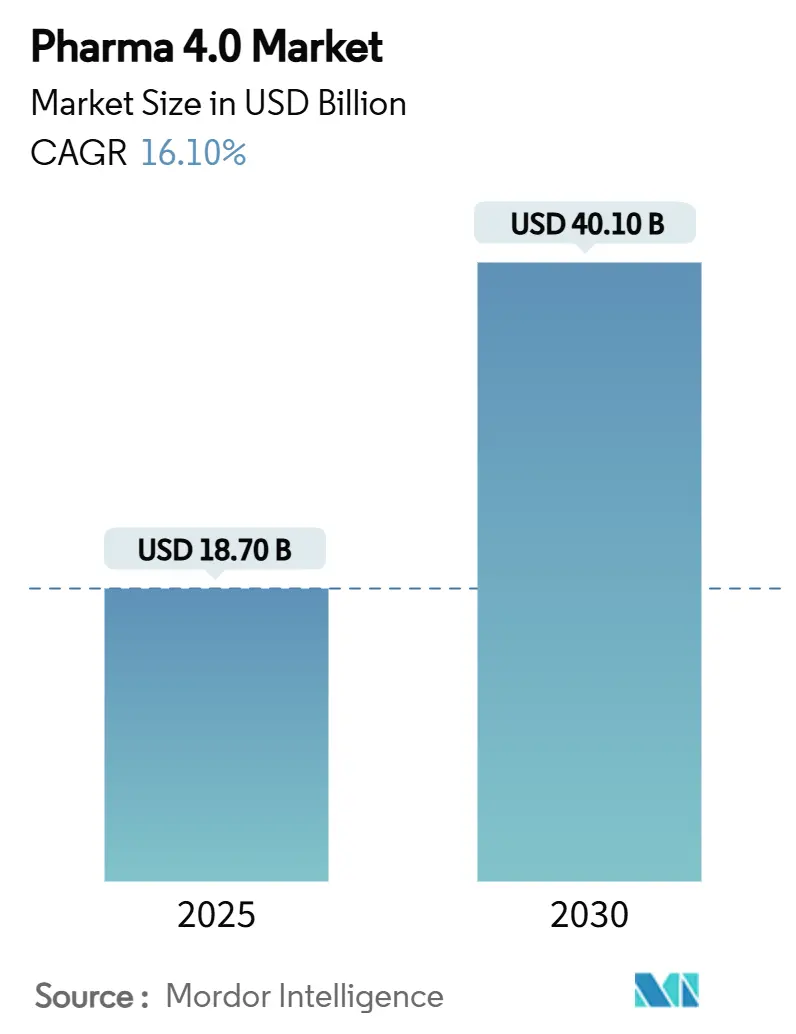

| Tamanho do Mercado (2025) | 18.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pharma 4.0 por Mordor Intelligence

O tamanho do mercado de Pharma 4.0 foi de USD 18,7 bilhões em 2025 e está projetado para se expandir para USD 40,1 bilhões até 2030, traduzindo-se em um CAGR de 16,1% ao longo do período de previsão. Incentivos governamentais, pressão regulatória pela integridade de dados e frameworks de validação nativos em nuvem em maturação estão se alinhando para acelerar investimentos digitais que encurtam os ciclos de transferência de tecnologia, reduzem a latência de liberação de lotes e viabilizam a produção centrada no paciente em escala. Plantas definidas por software, análises preditivas de ativos e ambientes de gêmeos digitais estão convergindo para reduzir investigações de desvios ao mesmo tempo em que desbloqueiam flexibilidade multiproduto.[1]Congresso dos EUA, "Dotações de Financiamento para Biotecnologia," congress.gov A intensidade competitiva está aumentando à medida que os incumbentes ampliam portfólios de automação para camadas de qualidade, cadeia de suprimentos e tomada de decisão orientada por IA, enquanto os hiperescaladores de nuvem cortejam cargas de trabalho de ciências da vida com blueprints GxP pré-validados. À medida que a inovação migra de maquinário para orquestração de dados, as economias de escopo começam a eclipsar as vantagens tradicionais de escala, remodelando as curvas de custo de longo prazo em todo o mercado de Pharma 4.0.

Principais Conclusões do Relatório

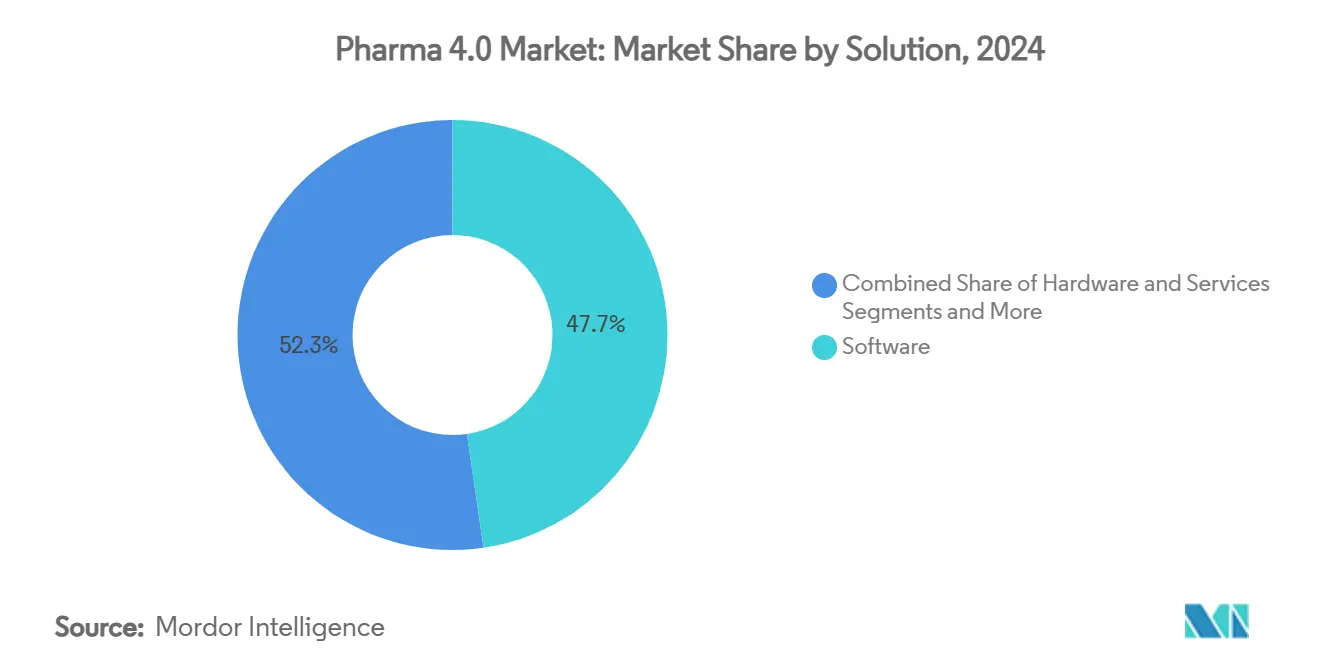

- Por solução, o software deteve 47,7% da participação de receita em 2024, enquanto os serviços têm previsão de crescer a um CAGR de 18,2% até 2030.

- Por tecnologia, o IIoT comandou 29,5% da participação do mercado de Pharma 4.0 em 2024; as plataformas de gêmeos digitais estão projetadas para se expandir a um CAGR de 22,4% até 2030.

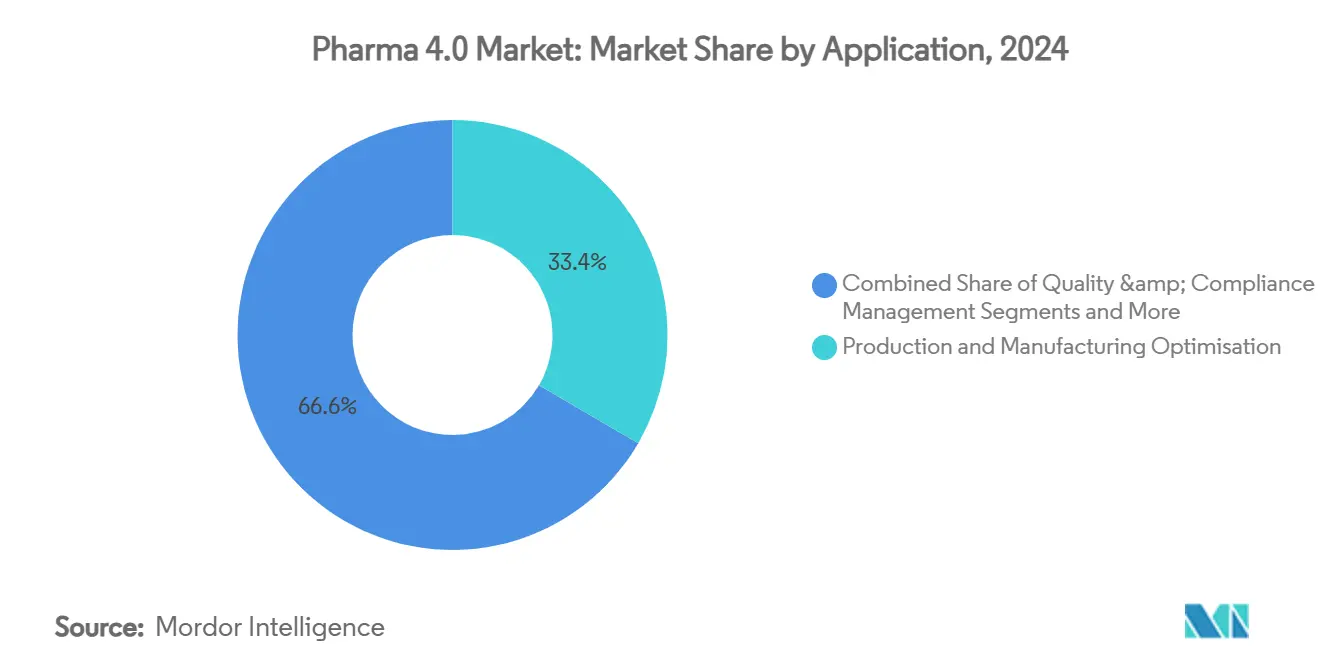

- Por aplicação, a otimização de produção e manufatura representou 33,4% do tamanho do mercado de Pharma 4.0 em 2024 e avança a um CAGR de 8,0% até 2030.

- Por usuário final, as grandes empresas farmacêuticas lideraram com 38,4% de participação de mercado em 2024, enquanto as CDMOs estão posicionadas para o CAGR mais rápido de 17,5% até 2030.

- Por modelo de implantação, os sistemas baseados em nuvem capturaram 60,8% de participação em 2024 e também registram a perspectiva de CAGR líder de 21,5%.

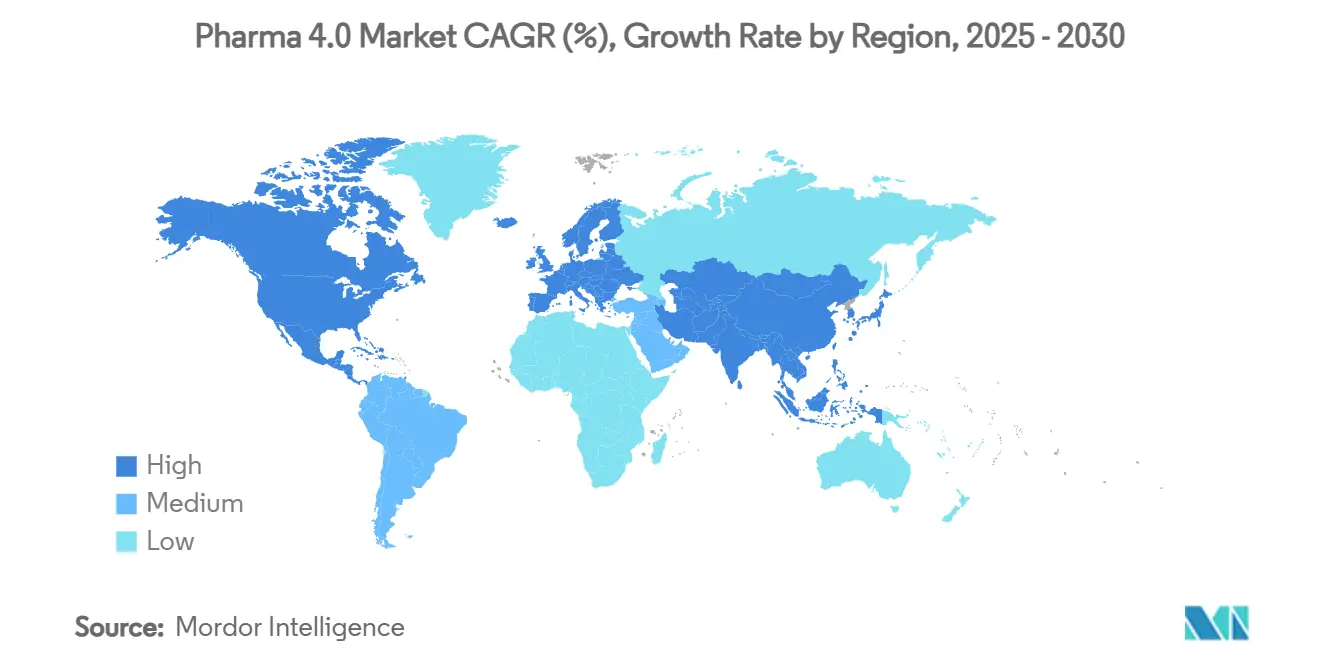

- Por geografia, a América do Norte dominou com 35,8% em 2024; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 14,6% até 2030.

Tendências e Perspectivas do Mercado Global de Pharma 4.0

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão regulatória por integridade e rastreabilidade de dados de ponta a ponta | +2.80% | América do Norte, UE como adotantes iniciais | Médio prazo (2 a 4 anos) |

| Adoção crescente de medicina personalizada exigindo manufatura flexível | +2.10% | América do Norte, UE, APAC em expansão | Longo prazo (≥ 4 anos) |

| Investimentos crescentes em infraestrutura de fábricas inteligentes por grandes empresas farmacêuticas | +1.90% | Polos farmacêuticos globais | Curto prazo (≤ 2 anos) |

| Expansão das CDMOs impulsionando a padronização digital | +1.70% | Global, surto na APAC | Médio prazo (2 a 4 anos) |

| Rápida maturação de plataformas GxP nativas em nuvem reduzindo barreiras de adoção | +1.40% | Liderança da América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para modernização da manufatura farmacêutica doméstica | +1.20% | EUA, UE, Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Regulatória por Integridade e Rastreabilidade de Dados de Ponta a Ponta

A demanda por proveniência de produto serializada e em tempo real está forçando as empresas a adotar modelos de dados comuns que eliminam a reconciliação em papel e o atraso nos pacotes de lote. A orientação final do DSCSA da FDA, combinada com a ênfase da EMA na validação de manufatura contínua, está deslocando os custos de conformidade da mão de obra em documentação para o investimento em plataformas digitais. Pilotos de blockchain agora demonstram troca segura de dados ponto a ponto em fluxos de trabalho de embalagem, distribuição e recall. Empresas que fundem camadas de serialização, qualidade e ERP realizam auditorias em horas em vez de semanas, liberando capacidade para programas de lançamento rápido e licitações.

Adoção Crescente de Medicina Personalizada Exigindo Manufatura Flexível

À medida que as terapias gênicas, celulares e de RNA avançam para volumes comerciais, os tamanhos de lote diminuem enquanto a complexidade de variantes aumenta. Módulos de sala limpa modulares e conjuntos de uso único são combinados com regras de MES que configuram automaticamente receitas por paciente, reduzindo o tempo de troca para minutos. Formas de dosagem impressas em 3D estendem o conceito a terapêuticos orais, com plataformas de jato de tinta produzindo comprimidos específicos por regime em farmácias hospitalares. A mudança transfere valor da produção em linha para algoritmos de agendamento adaptativo capazes de gerenciar centenas de microlotes com precisão GMP.

Investimentos Crescentes em Infraestrutura de Fábricas Inteligentes por Grandes Empresas Farmacêuticas

Os fabricantes de primeiro nível estão canalizando capex de vários bilhões de dólares para plantas ricas em sensores que alimentam modelos de controle de processo avançado. A expansão da Eli Lilly nos EUA destina robótica e IA como habilitadores centrais para portfólios de insulina e oncologia. Da mesma forma, várias instalações Lighthouse do WEF documentaram ganhos de produção de dois dígitos após a implantação de agendamento em malha fechada, testes de liberação em linha e manutenção preditiva. Essas provas de conceito reduzem o risco de implantações maiores e estabelecem casos de referência de ROIC para o mercado mais amplo de Pharma 4.0.

Expansão das Organizações de Desenvolvimento e Manufatura por Contrato Impulsionando a Padronização Digital

As CDMOs gerenciam um mosaico de sistemas de qualidade de clientes e, portanto, gravitam em direção a pilhas abertas e baseadas em nuvem que aceleram a transferência de tecnologia e os relatórios de genealogia de lotes. A aquisição da Catalent pela Novo Holdings exemplifica o prêmio estratégico atribuído a instalações multilocatárias digitalmente unificadas. À medida que a participação de terceirização aumenta, as empresas patrocinadores devem se alinhar com os protocolos de dados das CDMOs ou abrir mão da agilidade, tornando a interoperabilidade entre empresas uma linha de base competitiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto dispêndio de capital inicial para digitalização de plantas | -2.30% | Mercados emergentes mais afetados | Curto prazo (≤ 2 anos) |

| Desafios de interoperabilidade entre sistemas de OT e TI proprietários | -1.80% | Redes multissítio em todo o mundo | Médio prazo (2 a 4 anos) |

| Processos rigorosos de validação e conformidade prolongam os ciclos de implantação | -1.50% | Global | Médio prazo (2 a 4 anos) |

| Visibilidade limitada de ROI para PMEs em regiões emergentes | -1.10% | APAC, LATAM, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital Inicial para Digitalização de Plantas

Ao considerar equipamentos, segurança cibernética e requalificação da força de trabalho, os orçamentos totais de retrofit digital para um grande sítio de biológicos podem ultrapassar USD 100 milhões. Enquanto as grandes farmacêuticas garantem envelopes de investimento plurianuais, os fabricantes de médio porte frequentemente adiam projetos, perpetuando lacunas de produtividade. Programas de incentivos financeiros suavizam o impacto do capex, mas ainda exigem que as empresas justifiquem retornos em cinco anos em relação à utilização existente das linhas.

Desafios de Interoperabilidade entre Sistemas de Automação e TI Proprietários

Décadas de implantações de DCS e MES específicas de fornecedores criam silos de dados que resistem à integração plug-and-play. As iniciativas O-PAS e as extensões OPC UA prometem redes abertas, mas a tolerância zero a tempo de inatividade da indústria farmacêutica retarda a adoção em campo.[3]NAMUR, "Iniciativa de Padrões de Automação de Processos Abertos," namur.net A validação paralela durante a migração eleva o custo e a complexidade do projeto, moderando o impulso de curto prazo no mercado de Pharma 4.0.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Consolidação de Software Remodela os Modelos Operacionais

O software capturou 47,7% da receita de 2024 à medida que os fabricantes priorizaram a orquestração de dados em detrimento dos ciclos de atualização de hardware. Suítes integradas de MES, QMS e análises avançadas agora ancoram os roteiros de plataforma, criando engajamentos plurianuais que protegem os fornecedores da erosão de preços. Ao mesmo tempo, o subsegmento de serviços está acelerando a um CAGR de 18,2%, refletindo a preferência dos clientes por contratos baseados em resultados que agrupam implementação, validação e otimização contínua. Essas tendências consolidam coletivamente a mudança do mercado de Pharma 4.0 em direção a fluxos de receita recorrentes e impulsionam a consolidação entre provedores independentes de software.

A crescente dependência de serviços gerenciados alivia o ônus das capacidades internas de ciência de dados, permitindo que as empresas escalem pilotos globalmente sem picos derivados de contratação. Consequentemente, os fornecedores estratégicos implantam centros de excelência próximos aos principais clusters, reforçando os custos de troca. O acordo global da Merck com a Siemens ilustra como frameworks de fornecedor único podem harmonizar fluxos de trabalho de registros de lote e controle de robótica dentro de uma única arquitetura de governança. Tais alianças tornam a titularidade de plataforma uma alavanca competitiva central no mercado de Pharma 4.0.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: As Bases do IIoT Viabilizam Avanços em Gêmeos Digitais

O IIoT deteve uma liderança de receita de 29,5% em 2024, fornecendo a densidade de sensores e a camada de protocolo que sustentam as ambições de fábricas inteligentes. Gateways de borda traduzem dados de sistemas de controle em feeds de séries temporais consumíveis por análises em nuvem, fechando lacunas de visibilidade que historicamente mascaravam o arrasto de desempenho. Enquanto isso, os ambientes de gêmeos digitais têm previsão de crescer a um CAGR de 22,4%, enriquecendo o comissionamento virtual, a previsão de desvios em tempo real e a modelagem de escalonamento. Essa mudança incorpora a simulação na governança diária da produção, reduzindo solicitações de mudança de engenharia e ciclos de CAPA.

As cadeias de ferramentas de inteligência artificial elevam ainda mais o poder preditivo, viabilizando a liberação sem intervenção humana com base em espectroscopia em linha e modelagem multivariada de PK/PD. As simulações de pacientes virtuais da Sanofi, por exemplo, reduziram o tempo de design de ensaios clínicos ao mesmo tempo em que orientam janelas de parâmetros de manufatura contínua. À medida que a fidelidade dos gêmeos melhora, as empresas iteram mais rapidamente ao longo dos ciclos de vida das moléculas, enraizando o pensamento digital em primeiro lugar no setor de Pharma 4.0.

Por Aplicação: A Otimização da Produção Lidera a Ascensão da Manutenção Preditiva

A otimização de produção e manufatura representou 33,4% dos gastos de 2024, sublinhando a demanda por melhoria de rendimento, agilidade de receitas e métricas de acerto na primeira tentativa. Agendadores multicamadas orquestram biorreatores de uso único, linhas de blister alimentadas por rolo e logística de cadeia fria em um único plano de comando, reduzindo os prazos de entrega para terapêuticos prioritários. No horizonte, as soluções de manutenção preditiva estão posicionadas para um CAGR de 19,0% à medida que as métricas de custo de inatividade escalam em configurações de manufatura contínua.

Modelos de IA treinados em dados de vibração, temperatura e oxigênio dissolvido agora sinalizam desvios horas antes da variância de especificação, permitindo intervenção planejada durante janelas de limpeza. Instalações que integram alertas de manutenção a fluxos de trabalho de e-logbook evitam a reinserção entre sistemas, reduzindo a sobrecarga de conformidade. A integração dessas capacidades consolida ainda mais o fosso competitivo em torno dos operadores ricos em dados no mercado de Pharma 4.0.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: As Grandes Farmacêuticas Ancoram a Curva de Expansão das CDMOs

As grandes empresas farmacêuticas responderam por 38,4% da demanda de 2024, capitalizando em balanços patrimoniais ricos em caixa para converter linhas legadas em nós inteligentes. No entanto, a comunidade de CDMOs está se expandindo a um CAGR de 17,5%, impulsionada por plataformas multilocatárias que entregam capacidade validada sem capex do patrocinador. Essa terceirização estrutural eleva as taxas de utilização e dissemina as melhores práticas em dezenas de moléculas, criando um ciclo de retroalimentação que acelera a adoção de padrões digitais.

Para as empresas patrocinadores, a parceria com CDMOs digitalmente maduras reduz o atrito na transferência de tecnologia, permite a personalização em estágio avançado e reduz os riscos das obrigações de fornecimento global. À medida que as CDMOs refinam arquiteturas de dados comuns, estabelecem padrões de fato que se propagam pelo tamanho do mercado de Pharma 4.0 e remodeiam os roteiros dos fornecedores.

Por Modelo de Implantação: A Governança em Nuvem Desbloqueia a Escalabilidade Global

As implantações em nuvem capturaram 60,8% dos gastos de 2024 e mantiveram a trajetória de crescimento mais alta com um CAGR de 21,5%, impulsionadas por blueprints GxP robustecidos e regimes de patches com zero tempo de inatividade. Serviços nativos como streaming de eventos e aprendizado de máquina gerenciado aceleram a implantação de casos de uso em toda a planta sem o atrito de licenciamento local. A arquitetura também viabiliza análises federadas, permitindo que operadores multissítio comparem OEE, energia e taxas de rejeição em tempo quase real.

Instâncias locais persistem onde restrições de soberania de dados ou latência dominam, mas hubs híbridos cada vez mais conectam redes de controle a análises em nuvem por meio de clusters de borda. Essa coexistência minimiza o risco de substituição completa ao mesmo tempo em que garante que as empresas possam iterar rapidamente à medida que as orientações regulatórias evoluem, consolidando ainda mais a nuvem como padrão de referência no mercado de Pharma 4.0.

Análise Geográfica

A América do Norte reteve uma participação de receita de 35,8% em 2024, impulsionada por USD 15 bilhões em dotações para biotecnologia e créditos da Lei de Redução da Inflação que subsidiam investimentos domésticos em automação. Corredores de produção em vários estados aproveitam a orientação harmonizada da FDA e da Health Canada, viabilizando registros de manufatura contínua que encurtam os ciclos de revisão. O crédito fiscal de 40% sobre maquinário de Porto Rico aprofunda a especialização em biológicos da região, ampliando sua pegada de exportação para a América Latina. O aumento das aprovações de biológicos mantém a utilização elevada, garantindo que a vantagem de tamanho do mercado de Pharma 4.0 persista no médio prazo.

A Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 14,6%, sustentado pelas reformas do Titular de Autorização de Comercialização da China que desbloqueiam escala para inovadores de médio porte e pelos desembolsos do PLI da Índia que recompensam a digitalização GMP. Japão e Coreia do Sul contribuem por meio de robótica de alta precisão, enquanto os parques farmacêuticos de Singapura estabelecem referências de desenvolvimento de talentos. À medida que as cadeias de suprimentos regionais visam a autossuficiência em vacinas, as plataformas de dados unificadas tornam-se essenciais para a liberação de QP transfronteiriça, solidificando a contribuição de longo prazo da Ásia-Pacífico para o mercado de Pharma 4.0.

A Europa ocupa uma posição notável graças à Estratégia de Ciências da Vida de julho de 2025, que canaliza financiamento para nós de produção de terapias avançadas e ensaios multinacionais.[2]Comissão Europeia, "Construindo o Futuro com a Natureza: Impulsionando a Biotecnologia e a Biofabricação na UE," eur-lex.europa.eu A Alemanha e os países nórdicos são pioneiros em plantas alimentadas por energia renovável, alinhando o investimento digital com os compromissos de ESG. A Diretiva de Relatórios de Sustentabilidade Corporativa incentiva as empresas a implantar painéis de carbono em tempo real dentro das camadas de MES, elevando as expectativas de transparência no diálogo sobre participação do mercado de Pharma 4.0.

Cenário Competitivo

O cenário de fornecedores situa-se em uma faixa de fragmentação moderada, onde os cinco principais fornecedores detêm coletivamente pouco menos de 45% do total de vendas. Siemens, Rockwell e Emerson estendem o legado de CLP para módulos de agendamento por IA e registros eletrônicos de lote, aproveitando a fidelidade da base instalada para venda cruzada de análises. Por outro lado, AWS, Microsoft e Google incorporam zonas de pouso validadas, orquestração de banco de dados e suítes de gestão de risco de modelos adaptadas a contextos cGMP, reduzindo a lacuna entre os ecossistemas de TI e OT.

As parcerias ancoram o crescimento: o acordo da Merck com a Siemens consolida 50 sítios sob uma única espinha dorsal digital, prometendo gestão unificada de desvios e alocação preditiva de recursos. A parceria da NVIDIA com a Novo Nordisk treinará modelos de fundação que preveem gargalos de dobramento de proteínas e orientam ajustes de processo a montante, ilustrando a cocriação de hardware e IA. Os especialistas em segurança cibernética agora agrupam blueprints de confiança zero com consoles de gestão de patches de OT, um adjunto necessário à medida que as plantas expõem APIs a CDMOs terceirizadas e reguladores.

Espaço em branco permanece em camadas de interoperabilidade plug-and-play capazes de harmonizar tags de DCS legados com esquemas de nuvem sem revalidação. Os fornecedores que abordam esse ponto de dor estão posicionados para capturar participação desproporcional à medida que o mercado de Pharma 4.0 migra para ciclos de software perenes e governança integrada do ciclo de vida.

Líderes do Setor de Pharma 4.0

Siemens AG

Rockwell Automation

IBM Corporation

Emerson Electric Co.

Honeywell International

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA fez parceria com a Novo Nordisk e a DCAI no supercomputador Gefion, que acelera o treinamento de modelos de IA generativa para conjuntos de dados de pesquisa e clínicos.

- Abril de 2025: A Pfizer e a Flagship Pioneering lançaram um pacto de descoberta multialvo que utiliza a plataforma Logica da Valo Health para acelerar os pipelines de terapia autoimune.

- Janeiro de 2025: A NVIDIA revelou colaborações farmacêuticas na Conferência de Saúde JP Morgan com a IQVIA e a Illumina, com o objetivo de aproveitar a IA para design de medicamentos, identificação de pacientes e análises comerciais.

- Junho de 2024: A TraceLink submeteu o Trace-Histories, uma proposta piloto de DSCSA baseada em blockchain que suporta rastreabilidade interoperável da cadeia de suprimentos.

Escopo do Relatório Global do Mercado de Pharma 4.0

| Hardware |

| Software |

| Serviços |

| Internet Industrial das Coisas (IIoT) |

| Inteligência Artificial e Big Data |

| Computação em Nuvem e de Borda |

| Realidade Aumentada/Virtual |

| Blockchain |

| Impressão 3D / Manufatura Aditiva |

| Soluções de Segurança Cibernética |

| Otimização de Produção e Manufatura |

| Gestão de Qualidade e Conformidade |

| Cadeia de Suprimentos e Logística |

| Descoberta e Desenvolvimento de Medicamentos |

| Gestão de Ensaios Clínicos |

| Embalagem e Rotulagem |

| Manutenção e Gestão de Ativos |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Desenvolvimento e Manufatura por Contrato (CDMOs) |

| Laboratórios de Pesquisa |

| Institutos Acadêmicos e Governamentais |

| Local |

| Baseado em Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Solução | Hardware | |

| Software | ||

| Serviços | ||

| Por Tecnologia | Internet Industrial das Coisas (IIoT) | |

| Inteligência Artificial e Big Data | ||

| Computação em Nuvem e de Borda | ||

| Realidade Aumentada/Virtual | ||

| Blockchain | ||

| Impressão 3D / Manufatura Aditiva | ||

| Soluções de Segurança Cibernética | ||

| Por Aplicação | Otimização de Produção e Manufatura | |

| Gestão de Qualidade e Conformidade | ||

| Cadeia de Suprimentos e Logística | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Gestão de Ensaios Clínicos | ||

| Embalagem e Rotulagem | ||

| Manutenção e Gestão de Ativos | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Desenvolvimento e Manufatura por Contrato (CDMOs) | ||

| Laboratórios de Pesquisa | ||

| Institutos Acadêmicos e Governamentais | ||

| Por Modelo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Pharma 4.0?

O tamanho do mercado de Pharma 4.0 atingiu USD 18,7 bilhões em 2025 e tem previsão de crescer para USD 40,1 bilhões até 2030.

Qual região detém a maior participação do mercado de Pharma 4.0?

A América do Norte liderou com 35,8% de participação de mercado em 2024, apoiada por incentivos federais e adoção antecipada de regulamentações de manufatura contínua.

Qual segmento está crescendo mais rapidamente dentro do Pharma 4.0?

A tecnologia de gêmeos digitais está projetada para se expandir ao CAGR mais alto de 22,4% até 2030, à medida que os fabricantes integram a modelagem virtual ao controle de processos.

Por que as CDMOs são importantes para a adoção do Pharma 4.0?

As CDMOs aceleram a padronização digital ao operar plataformas multilocatárias baseadas em nuvem que suportam diversos sistemas de qualidade de patrocinadores, reduzindo assim as barreiras de integração.

Como as políticas governamentais estão influenciando os investimentos em Pharma 4.0?

Iniciativas como os créditos da Lei de Redução da Inflação dos EUA e a Estratégia de Ciências da Vida da UE oferecem isenções fiscais e financiamento que subsidiam diretamente equipamentos de fábricas inteligentes e infraestrutura digital.

Qual é o maior desafio para empresas menores que ingressam no Pharma 4.0?

O alto dispêndio de capital inicial e o ROI incerto dificultam que as PMEs, particularmente em mercados emergentes, financiem atualizações de plantas digitais em escala completa.

Página atualizada pela última vez em: