Tamanho e Participação do Mercado de Glucagon

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 645.8 Milhões de dólares |

| Tamanho do Mercado (2031) | 852.85 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Glucagon por Mordor Intelligence

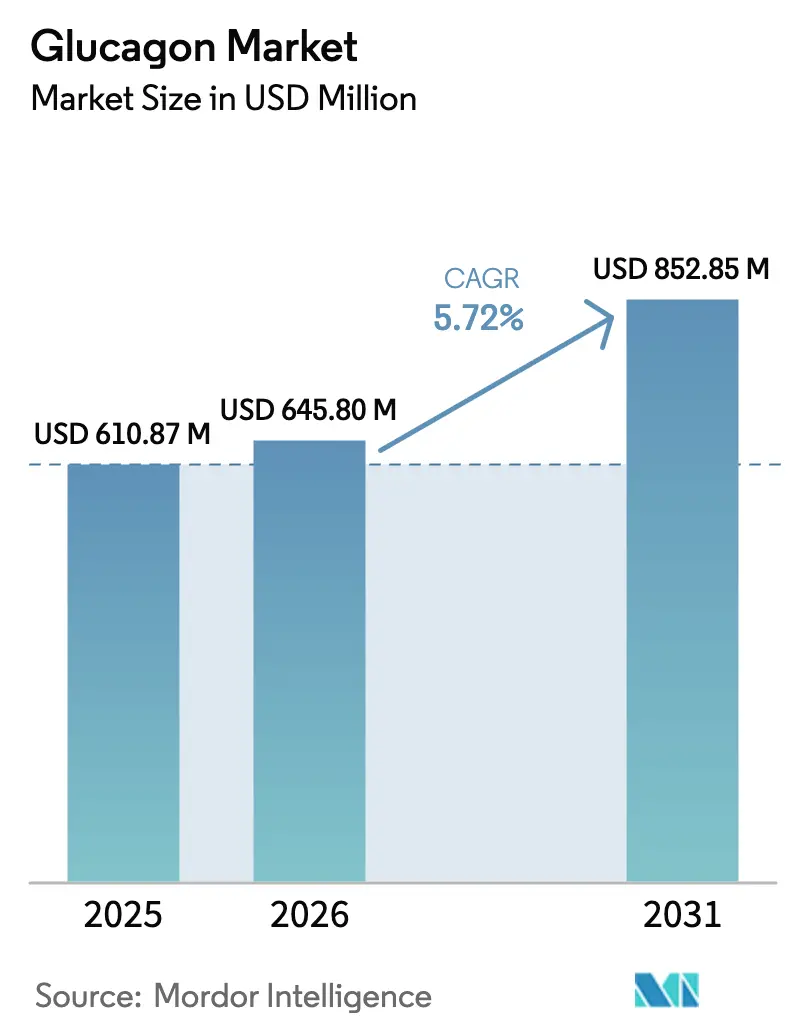

Espera-se que o tamanho do mercado de glucagon cresça de USD 610,87 milhões em 2025 para USD 645,8 milhões em 2026, com previsão de atingir USD 852,85 milhões até 2031, a um CAGR de 5,72% no período 2026-2031. A expansão robusta decorre da transição dos kits de reconstituição em múltiplas etapas para pós nasais prontos para uso, autoinjetores e cartuchos de bomba de duplo hormônio, que melhoram os tempos de resposta para hipoglicemia grave e ampliam os casos de uso metabólico. A consolidação da cadeia de suprimentos amplifica as apostas competitivas, pois uma interrupção na disponibilidade de seringas pré-preenchidas forçou a Novo Nordisk a descontinuar o GlucaGen HypoKit, demonstrando como a escassez de um único componente pode suprimir o acesso. O aumento da incidência de diabetes pediátrico, os mandatos das diretrizes clínicas de que todo paciente tratado com insulina receba glucagon, e a distribuição de kits em escolas e locais de trabalho financiada por empregadores ampliam ainda mais a base endereçável. Enquanto isso, alianças tecnológicas que incorporam glucagon líquido estável em sistemas de pâncreas artificial reposicionam o produto de um medicamento de resgate episódico para um componente terapêutico de uso diário.

Principais Conclusões do Relatório

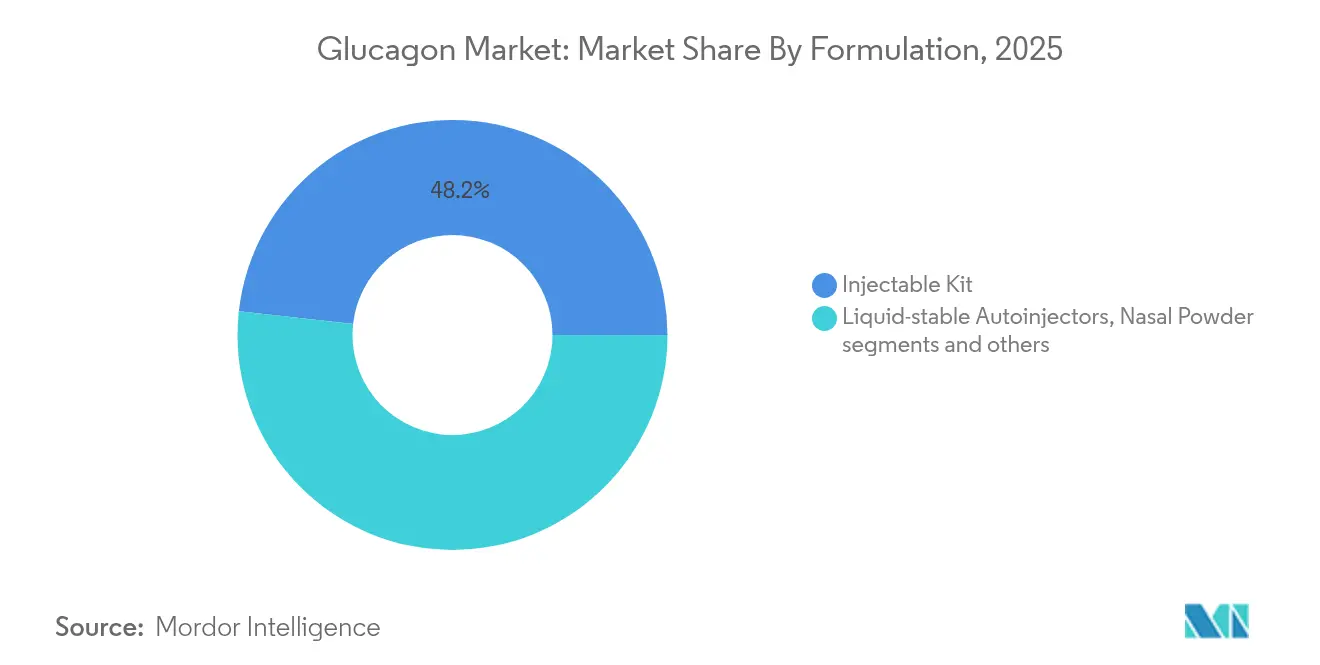

- Por formulação, os kits injetáveis lideraram com 48,23% da participação do mercado de glucagon em 2025, enquanto o pó nasal deve registrar um CAGR de 6,55% até 2031.

- Por via de administração, a administração intramuscular deteve 66,12% do tamanho do mercado de glucagon em 2025; a via intranasal deve crescer a um CAGR de 6,78% até 2031.

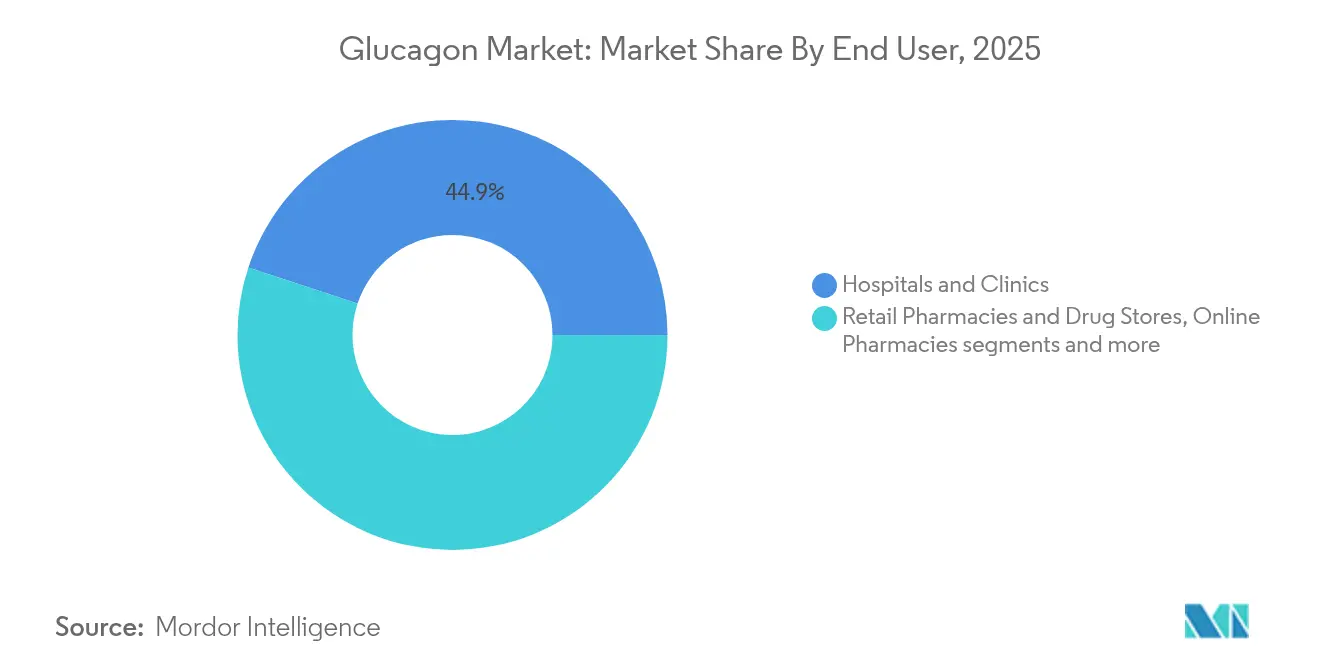

- Por usuário final, hospitais e clínicas capturam 44,92% da receita em 2025, enquanto as farmácias online têm previsão de expansão a um CAGR de 8,01%.

- Por indicação, a hipoglicemia grave dominou com 81,92% de participação em 2025; os ensaios adjuvantes para obesidade crescerão a um CAGR de 7,12%.

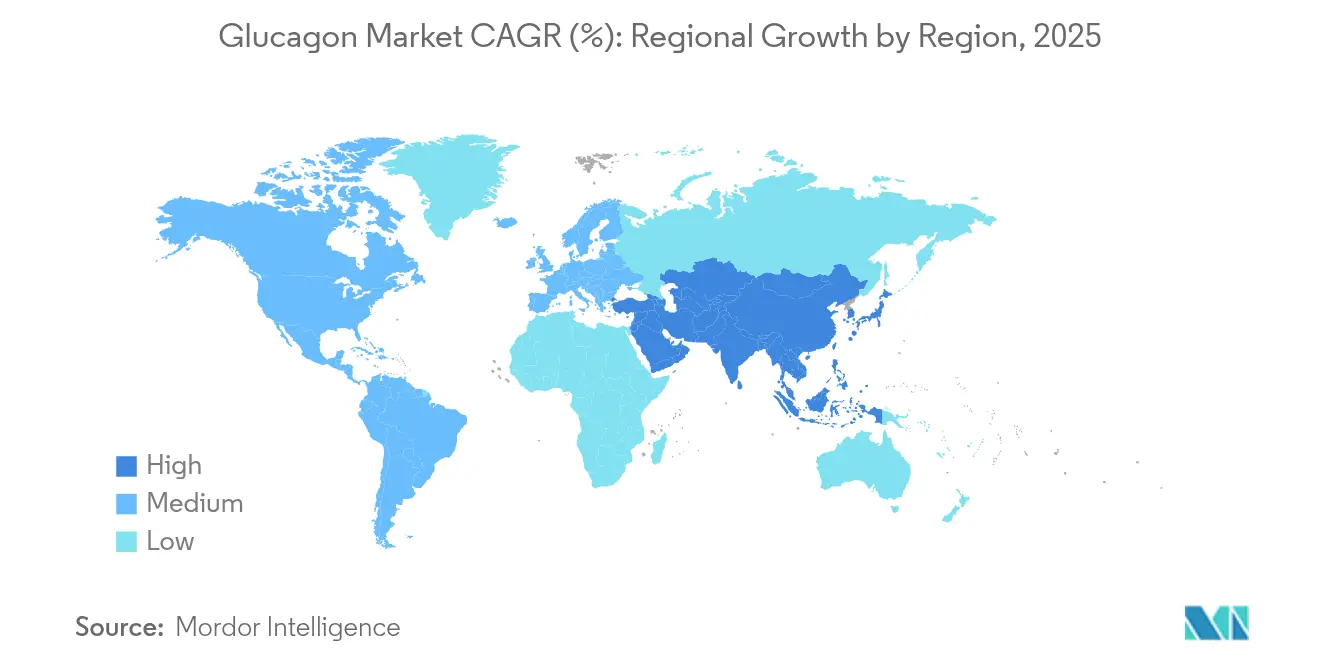

- Por geografia, a América do Norte comandou 38,41% do mercado de glucagon em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 7,35%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Glucagon

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de diabetes tratada com insulina e hipoglicemia grave | +1.2% | América do Norte e Europa com maior incidência | Médio prazo (2-4 anos) |

| Lançamento comercial de glucagon nasal e autoinjetor prontos para uso | +0.9% | América do Norte e UE liderando | Curto prazo (≤ 2 anos) |

| Inclusão de kits de resgate de glucagon nas diretrizes nacionais de diabetes | +0.7% | Mercados desenvolvidos primeiro | Longo prazo (≥ 4 anos) |

| Distribuição financiada por empregadores em escolas e locais de trabalho | +0.5% | América do Norte como núcleo | Médio prazo (2-4 anos) |

| Integração de cartuchos de glucagon em sistemas de bomba de duplo hormônio | +0.8% | América do Norte e UE como núcleo | Longo prazo (≥ 4 anos) |

| Ofertas combinadas com assinaturas de MCG e bomba | +0.6% | Global | Médio prazo |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Diabetes Tratada com Insulina e Hipoglicemia Grave

A terapia intensiva com insulina triplica a probabilidade de hipoglicemia grave em comparação com os regimes convencionais, ampliando o grupo que deve manter glucagon de emergência à mão[1]Fonte: ADA, "Padrões de Cuidados Médicos em Diabetes 2024," diabetesjournals.org. Quase todos os estados dos EUA exigem agora que a equipe escolar conclua o treinamento em glucagon, sinalizando o reconhecimento institucional da hipoglicemia como um evento urgente. O diabetes tipo 1 pediátrico está aumentando 3-4% ao ano nas economias desenvolvidas, e as crianças experimentam hipoglicemia noturna com mais frequência do que os adultos. O monitoramento contínuo da glicose aguça a consciência dos episódios de glicose baixa, levando os médicos a prescrever múltiplos kits de resgate por paciente. Esses fatores sustentam o crescimento sustentado do volume nos canais de varejo e institucional.

Lançamento Comercial de Glucagon Nasal e Autoinjetor Prontos para Uso

Os formatos sem agulha e líquido estável eliminam erros de reconstituição que anteriormente desencorajavam os respondentes leigos. O pó nasal Baqsimi igualou a biodisponibilidade intramuscular enquanto reduzia o tempo de administração para menos de 30 segundos ema.europa.eu. O autoinjetor Gvoke registrou 99% de sucesso no tratamento em adultos e 100% em coortes pediátricas, impulsionando a ampla preferência dos clínicos por dispositivos prontos para uso[2]Fonte: Xeris Biopharma, "Dados Clínicos do Gvoke," xerispharma.com. Profissionais de saúde pesquisados preferiram produtos prontos para uso em 78% das vezes, pois menos etapas aumentam a confiança durante emergências. Os hospitais antecipam que a adoção generalizada reduzirá os intervalos entre a chegada e a administração do medicamento em ambulâncias e departamentos de emergência.

Inclusão de Kits de Resgate de Glucagon nas Diretrizes Nacionais de Diabetes

Os Padrões de Cuidados da ADA de 2024 determinam que todo paciente tratado com insulina receba uma prescrição de glucagon, criando uma base de fato de aproximadamente 8 milhões de usuários nos EUA. As diretrizes europeias ecoam essa posição, especialmente para indivíduos com hipoglicemia sem percepção. O Japão integrou o glucagon nos protocolos nacionais ao lado dos novos agentes GLP-1, estendendo a cobertura a pacientes recém-diagnosticados com disglicemia relacionada à obesidade pharmajapan.com. O alinhamento das diretrizes aciona o reembolso automático em muitos sistemas de pagador único, o que reduz os custos diretos. À medida que os padrões se espalham para os mercados emergentes, o efeito das diretrizes está prestes a acelerar a penetração dos kits muito além dos níveis históricos.

Distribuição de Kits Financiada por Empregadores em Escolas e Locais de Trabalho

Empresas da Fortune 500 adicionam glucagon aos postos de primeiros socorros para mitigar responsabilidades e aumentar a confiança dos funcionários na saúde, com 34% dos grandes empregadores dos EUA fornecendo agora suprimentos de emergência para diabetes. Os distritos escolares adotam a abordagem para proteger os alunos e cumprir os mandatos estaduais. As instituições frequentemente adquirem kits por meio de contratos coletivos, contornando os obstáculos das prescrições individuais. Os empregadores relatam reduções acentuadas nas chamadas de ambulância após a implantação de glucagon no local, compensando os custos dos dispositivos. O volume institucional constante, portanto, oferece aos fabricantes uma base de demanda previsível e não cíclica.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços premium e reembolso irregular em comparação com a insulina | -1.8% | Global, com maior impacto nos mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de IFA e de fornecimento de enchimento e acabamento | -1.1% | Centros de fabricação globais, afetando o fornecimento mundial | Médio prazo (2-4 anos) |

| Baixas taxas de treinamento de pacientes e cuidadores | -0.7% | Global, com maior impacto em áreas rurais e carentes | Médio prazo (2-4 anos) |

| Pipeline de biológicos de resgate não baseados em glucagon reduzindo o grupo endereçável | -0.5% | América do Norte e UE como núcleo, mercados de adoção precoce | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Premium e Reembolso Irregular em Comparação com a Insulina

Os dispositivos de glucagon custam 15-20 vezes mais do que um único frasco de insulina, com o preço à vista do Baqsimi chegando a USD 281, sobrecarregando os pacientes sem seguro. Os pagadores privados frequentemente impõem autorizações prévias; 23% das prescrições nos EUA encontram lacunas de cobertura que atrasam a retirada na farmácia. Nos países de baixa renda, o preço do dispositivo supera os orçamentos mensais de saúde das famílias de renda média, limitando a adoção. Os obstáculos ao reembolso podem se intensificar à medida que as seguradoras examinam os gastos com terapias de perda de peso de alto custo, gerando restrições indiretas ao acesso ao glucagon.

Escassez de IFA e de Fornecimento de Enchimento e Acabamento

A síntese de hormônios peptídicos requer instalações avançadas, e a capacidade limitada de seringas pré-preenchidas levou a Novo Nordisk a interromper a distribuição do GlucaGen HypoKit, reduzindo o fornecimento global em percentuais de dois dígitos. Apenas um punhado de instalações pode lidar com formulações líquidas estáveis, portanto qualquer tempo de inatividade se propaga em pedidos pendentes em todo o mundo. A concentração geográfica das plantas de IFA adiciona risco geopolítico, pois as interrupções comerciais podem rapidamente sufocar a produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formulação: Dispositivos Prontos para Uso Redefinem a Resposta de Emergência

Os kits injetáveis representaram 48,23% da participação do mercado de glucagon em 2025, sustentados pela familiaridade hospitalar e pelos preços unitários mais baixos. No entanto, o pó nasal pronto para uso lidera o crescimento com um CAGR de 6,55%, convertendo cuidadores que valorizam a velocidade sem agulha. Os autoinjetores líquidos estáveis aceleram ainda mais a adoção ao eliminar o processo de mistura em duas etapas e reduzir pela metade o tempo de treinamento. Coletivamente, essas inovações ampliam o tamanho do mercado de glucagon à medida que os respondentes não médicos ganham confiança para carregar o medicamento.

O impulso de desenvolvimento favorece formulações que vão além do uso de resgate. A aprovação regulatória do Baqsimi em 43 países validou a administração nasal, enquanto os ensaios de Fase 2 mostram análogos de longa ação que permitem dosagem semanal em distúrbios metabólicos ema.europa.eu. Os departamentos de radiologia também integram frascos líquidos para relaxar o músculo liso durante a imagem, abrindo volumes de nicho. Os fabricantes que dominarem a estabilização de peptídeos à temperatura ambiente comandarão contratos premium tanto em ambientes de emergência quanto crônicos.

Por Via de Administração: Adoção Intranasal Cresce Rapidamente

As injeções intramusculares detinham 66,12% do tamanho do mercado de glucagon em 2025 por meio de protocolos clínicos consolidados, mas a administração intranasal está crescendo 6,78% ao ano pela preferência dos cuidadores. A fobia de agulhas e o medo de erros de dosagem levam as famílias a escolher sprays, especialmente para crianças. Os dados farmacocinéticos confirmam que o pico de glucagon plasmático ocorre em 10 minutos por via intranasal, igualando as injeções sem o risco de punção.

Os compradores institucionais também estão mudando: os distritos escolares dos EUA relatam 89% de preferência da equipe pelos kits nasais, e os programas de primeiros socorros no local de trabalho seguem rapidamente. Os usos subcutâneos permanecem para procedimentos diagnósticos que exigem tempo preciso, mas o crescimento do volume se concentrará nas vias nasal e autoinjetor. A educação continuada aliada a um reembolso mais amplo deve inclinar os protocolos convencionais para soluções sem agulha até o final da década.

Por Usuário Final: Farmácias Digitais Impulsionam a Distribuição

Hospitais e clínicas geraram 44,92% da receita de 2025, pois os prescritores dispensaram kits durante a alta e as consultas ambulatoriais. As farmácias online, no entanto, registram um CAGR de 8,01% porque as consultas de telessaúde integram prescrições eletrônicas e entrega em domicílio. Os lembretes automáticos de recarga por meio de plataformas digitais melhoram a adesão e reduzem o risco de falta de estoque, especialmente para pacientes rurais. As redes de varejo tradicionais mantêm um volume de negócios estável devido à conveniência do atendimento presencial, enquanto a adoção em domicílio cresce em conjunto com a adoção do MCG que sinaliza baixas iminentes.

Os canais digitais representam uma mudança estrutural no mercado de glucagon porque reduzem o atrito das renovações e permitem pacotes de assinatura. Os dados de sinistros mostram 34% mais recargas pontuais para pacientes que usam farmácias baseadas em aplicativos em comparação com lojas físicas. Os fabricantes agora negociam diretamente com os operadores de e-farmácias para inclusão em pacotes de cuidados com diabetes, contornando os atacadistas e garantindo dados de demanda em tempo real.

Por Indicação: Expansão Metabólica Além do Resgate

O resgate de hipoglicemia grave sustentou 81,92% das vendas em 2025, ancorando o mercado de glucagon. No entanto, os ensaios adjuvantes para obesidade estão crescendo 7,12% ao ano, à medida que peptídeos de duplo agonista, como o survodutide, proporcionam 14,9% de perda de peso nos estudos de Fase 2. A imagem diagnóstica mantém um nicho especializado, mas estável, onde o glucagon relaxa o músculo gastrointestinal para aprimorar as imagens.

A diversificação terapêutica reposiciona o glucagon de uma ferramenta de emergência raramente utilizada para um modulador metabólico crônico. Investigadores que combinam antagonistas do receptor de glucagon com inibidores de SGLT2 alcançaram reduções de 27% na dose de insulina no diabetes tipo 1, destacando o potencial de sinergia. À medida que as diretrizes de controle de peso integram agentes baseados em glucagon, os volumes de prescrição refletirão cada vez mais o uso crônico e programado, em vez de resgates episódicos.

Análise Geográfica

A América do Norte representou 38,41% da receita de 2025 devido aos robustos mandatos de seguro e aos protocolos de emergência maduros que integram o glucagon no autogerenciamento do diabetes. As vias de aprovação acelerada da FDA auxiliaram a rápida liberação de formatos prontos para uso, e os programas de bem-estar corporativo criaram compras recorrentes em volume para os postos de primeiros socorros no local. O crescimento da região agora decorre da otimização da distribuição — especialmente dos canais de farmácias online — em vez de uma expansão dramática da base de usuários.

Os sistemas de saúde universais da Europa nivelam as barreiras de custo e criam uma demanda estável. O BAQSIMI detém o primeiro lugar em prescrições em todo o bloco, e a EMA continua aprovando novas formulações, como o Ogluo, ilustrando o entusiasmo regulatório por inovações que ampliam o acesso para leigos. As diretrizes clínicas na Alemanha, França e países nórdicos obrigam os médicos a co-prescrever glucagon com insulina intensiva, sustentando um volume previsível. A integração no ecossistema com bombas de insulina também está avançando por meio de licitações públicas de tecnologia em saúde.

A Ásia-Pacífico registra a trajetória mais rápida, com CAGR de 7,35%, graças à modernização regulatória, ao rápido crescimento da prevalência de diabetes e à emergente farmacoterapia para obesidade. A aprovação do tirzepatide pelo Japão em dezembro de 2024 para perda de peso sinalizou a aceitação de intervenções hormonais mais amplas, abrindo caminhos de rotulagem para agentes centrados em glucagon. Os ensaios pediátricos da China mostrando 43,59% de uso de GLP-1 em coortes com sobrepeso apontam para uma crescente aceitação de soluções endócrinas além do diabetes adulto. Os grandes fabricantes de genéricos da Índia, preparando 15 produtos GLP-1 à medida que as patentes expiram, provavelmente transferirão a pressão de preços para o glucagon, ampliando o acesso, mas erodindo as margens.

Cenário Competitivo

O mercado de glucagon é moderadamente concentrado: três fornecedores comandam aproximadamente um terço do volume de negócios global, mas a intensidade competitiva está aumentando. A aquisição de USD 1 bilhão do Baqsimi pela Amphastar unificou as formulações nasais sob um líder em injetáveis especializados, enquanto a saída da Novo Nordisk do segmento de kits de reconstituição reformulou a distribuição de participação. O Gvoke da Xeris atingiu 36% de participação no varejo dos EUA após implantar uma extensa campanha de educação médica e acordos de estocagem em farmácias que garantem disponibilidade no mesmo dia.

As alianças estratégicas decidem cada vez mais a liderança. A Xeris e a Beta Bionics firmaram um pacto exclusivo para fornecer glucagon líquido compatível com bomba, posicionando ambas para vantagem de pioneirismo assim que os sistemas de duplo hormônio obtenham aprovação regulatória. A Hanmi, a Zealand e várias casas de genéricos buscam análogos de longa ação ou de pequeno volume que atacam as indicações de obesidade e fígado gorduroso, estendendo o campo de batalha competitivo além dos cuidados de emergência.

A capacidade de fabricação agora diferencia os vencedores porque as sínteses de IFA e as linhas de enchimento e acabamento permanecem restritas. A Novo Nordisk e a Eli Lilly comprometeram expansões de plantas nos EUA de vários bilhões de dólares para garantir o controle vertical sobre os injetáveis, enquanto a Amneal está construindo capacidade na Índia para capturar mercados de exportação sensíveis ao custo. As empresas que garantirem fornecimento ininterrupto negociarão o status de fornecedor preferencial com grandes pagadores e parceiros tecnológicos, reforçando assim os ganhos de participação.

Líderes do Setor de Glucagon

Amphastar Pharmaceuticals, Inc

Xeris Biopharma Holdings, Inc

Novo Nordisk A/S

Zealand Pharma A/S

Fresenius SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Novo Nordisk anunciou uma expansão de USD 4,1 bilhões de sua planta na Carolina do Norte para aumentar a produção de injetáveis, incluindo linhas de glucagon

- Dezembro de 2024: A Eli Lilly comprometeu USD 3 bilhões para expandir a capacidade de produção de medicamentos injetáveis para tratamentos metabólicos que interagem com a sinalização do glucagon

- Maio de 2024: A Xeris Biopharma formou uma parceria exclusiva com a Beta Bionics para co-desenvolver glucagon líquido compatível com bomba para sistemas de duplo hormônio

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

De acordo com a Mordor Intelligence, o mercado de glucagon compreende todas as formulações de grau farmacêutico, kits de resgate liofilizados, autoinjetores líquidos estáveis, sprays de pó nasal e frascos ou seringas pré-preenchidas prontos para uso, indicados para reversão de hipoglicemia grave ou empregados como adjuvante diagnóstico em imagem gastrointestinal e pesquisa metabólica. O estudo mede a receita gerada por hospitais, clínicas, farmácias de varejo e online e ambientes de cuidados domiciliares em todo o mundo.

Exclusão do escopo: produtos veterinários de glucagon e reagentes peptídicos exclusivamente para pesquisa não estão cobertos.

Visão Geral da Segmentação

- Por Formulação (Valor)

- Kits Injetáveis (liofilizados)

- Autoinjetores Líquidos Estáveis

- Pó Nasal

- Frascos Líquidos Estáveis e Seringas Pré-preenchidas

- Por Via de Administração (Valor)

- Intramuscular

- Subcutânea

- Intranasal

- Por Usuário Final (Valor)

- Hospitais e Clínicas

- Farmácias de Varejo e Drogarias

- Farmácias Online

- Ambientes de Cuidados Domiciliares

- Por Indicação (Valor)

- Resgate de Hipoglicemia Grave

- Auxílio Diagnóstico em Imagem

- Adjuvante em Ensaios de Obesidade / Doença Metabólica

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Oriente Médio e África

- CCG

- África do Sul

- Resto do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor realizaram entrevistas com endocrinologistas, educadores de enfermagem em diabetes, gerentes de compras hospitalares e compradores de farmácias na América do Norte, Europa e principais mercados asiáticos. Essas conversas validaram as taxas de utilização de kits, as margens dos canais e a acelerada transição para sprays nasais, preenchendo lacunas deixadas pela pesquisa de gabinete e orientando os intervalos de premissas posteriormente utilizados na modelagem.

Pesquisa de Gabinete

Primeiro compilamos conjuntos de dados públicos que ancoram a demanda, incluindo arquivos de prevalência de diabetes da FID, registros de uso de medicamentos essenciais da OMS, resumos de altas hospitalares nacionais e registros de remessas alfandegárias para o código SH 3004.60 (preparações hormonais). Perspectivas complementares foram extraídas de associações de diabetes nos Estados Unidos, Japão e Alemanha, periódicos revisados por pares que acompanham a incidência de hipoglicemia grave e relatórios 10-K de empresas que divulgam as vendas unitárias de kits de resgate. Nossos analistas então mineraram bancos de dados pagos, D&B Hoovers para dados financeiros de fabricantes e Dow Jones Factiva para notícias de lançamento de produtos, para verificar as premissas de volume e preço.

Tetos de preços governamentais, tabelas de reembolso e calendários de expiração de patentes foram incorporados para sinalizar pontos de inflexão no preço médio de venda. As fontes listadas ilustram nosso trabalho de gabinete; muitas referências adicionais informaram a coleta de dados, verificações de plausibilidade e esclarecimentos.

Dimensionamento do Mercado e Previsão

Um modelo de pool de demanda de cima para baixo começou com as contagens de diabéticos tipo 1 tratados e tipo 2 usuários de insulina, aplicou a incidência anual de hipoglicemia grave e multiplicou pelas taxas de penetração de kits de resgate verificadas; verificações cruzadas seletivas de baixo para cima, consolidações de fornecedores e amostras de PVM × volume, confirmaram os totais antes dos ajustes. As principais variáveis incluem: 1) prevalência de diabéticos dependentes de insulina, 2) frequência de renovação de kits de emergência, 3) aprovações regulatórias para formulações líquidas estáveis, 4) índices de cobertura de reembolso e 5) margens regionais dos canais. A regressão multivariada, apoiada pelo consenso de especialistas sobre esses fatores, sustenta a previsão 2025-2030, enquanto quaisquer lacunas de dados nas estimativas de baixo para cima foram preenchidas por meio de interpolação conservadora de geografias adjacentes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por testes de variância em relação aos valores de importação e auditorias de compras hospitalares; as anomalias acionam a revisão por uma segunda camada de analistas. Os relatórios são atualizados a cada ano, e eventos relevantes, como uma nova aprovação intranasal, motivam atualizações intermediárias. Uma revisão final antes da publicação garante que os clientes recebam a visão mais atualizada.

Por que a Linha de Base do Mercado de Glucagon da Mordor Comanda Confiança Global

As estimativas publicadas frequentemente diferem; a escolha das formulações, a cobertura dos canais e a cadência de atualização normalmente impulsionam essas lacunas.

Os principais fatores de lacuna incluem escopos mais estreitos que omitem sprays nasais, curvas de preços agressivas ou desatualizadas, ou modelos que dependem exclusivamente de contagens de diabéticos sem verificar o volume real de kits. A seleção disciplinada de escopo, a atualização anual e a validação de duplo caminho da Mordor reduzem essa variância.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 610,9 M (2025) | ||

| USD 297,8 M (2023) | Consultoria Global A | Exclui canais nasais e de cuidados domiciliares; PVM conservador; ano base mais antigo |

| USD 486,6 M (2020) | Grupo de Analistas do Setor B | Inclui viés dos EUA e receita parcial de dispositivos; prevalência de diabéticos como único fator |

| USD 621,3 M (2023) | Jornal Comercial C | Adiciona remessas de peptídeos a granel às formulações acabadas; sem ajuste de margem de canal |

A comparação mostra que, ao alinhar o escopo com a prática clínica real e validar os preços em relação a auditorias multicanal, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de glucagon?

O mercado de glucagon gerou USD 645,8 milhões em 2026 e tem projeção de atingir USD 852,85 milhões até 2031, sustentado por um CAGR de 5,72%.

Qual segmento de formulação está se expandindo mais rapidamente?

O glucagon em pó nasal está crescendo a um CAGR de 6,55% porque a administração sem agulha reduz o tempo de administração e aumenta a confiança dos cuidadores.

Por que o glucagon intranasal está ganhando adoção em relação às injeções intramusculares?

Os sprays intranasais igualam a biodisponibilidade da injeção em 10 minutos, eliminam a ansiedade com agulhas e simplificam o treinamento para respondentes não médicos.

Qual região geográfica oferece a maior oportunidade de crescimento?

A Ásia-Pacífico lidera com um CAGR de 7,35% graças à modernização regulatória, a uma crescente população diabética e à expansão dos pipelines de terapia para obesidade.

Como os sistemas de pâncreas artificial de duplo hormônio afetam a demanda?

A integração de glucagon líquido compatível com bomba transforma o produto de um medicamento de resgate em um componente central do controle automatizado da glicose, sustentando a expansão do volume a longo prazo.

Quais anos este Mercado de Glucagon abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Glucagon foi estimado em USD 645,8 milhões. O relatório abrange o tamanho histórico do Mercado de Glucagon para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Glucagon para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: