Tamanho e Participação do Mercado de Impressão e Embalagem do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

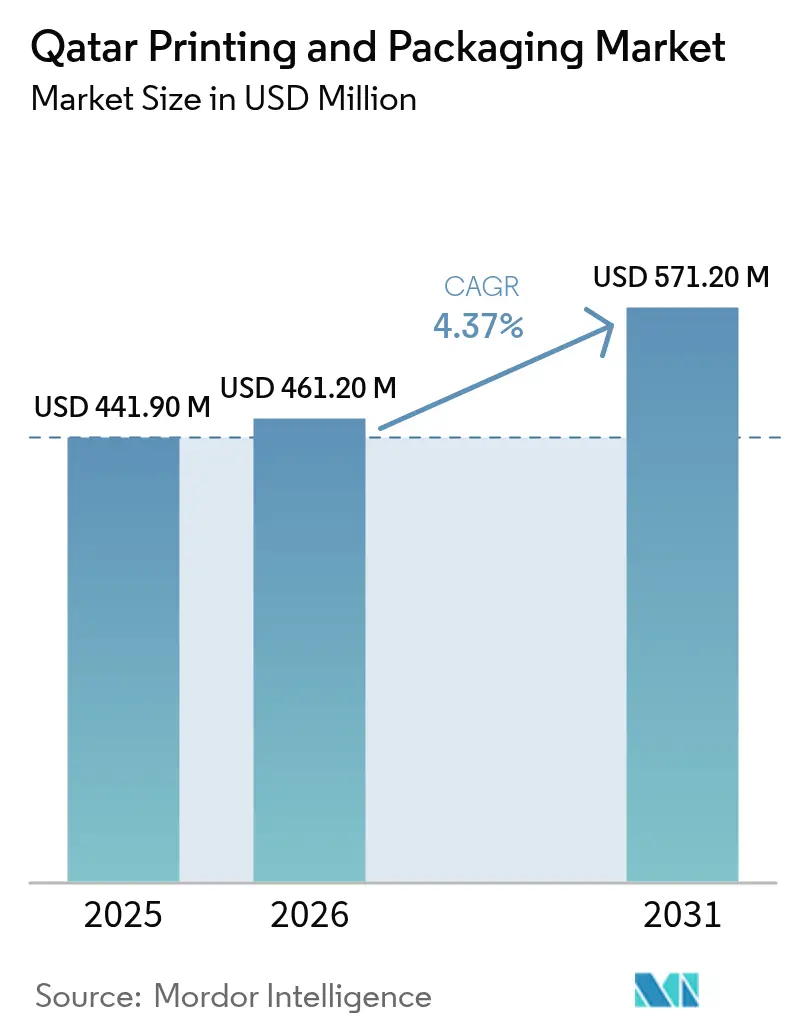

| Tamanho do mercado no ano base (2025) | 441.9 Milhões de dólares |

| Tamanho do Mercado (2026) | 461.2 Milhões de dólares |

| Tamanho do Mercado (2031) | 571.2 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.37% CAGR |

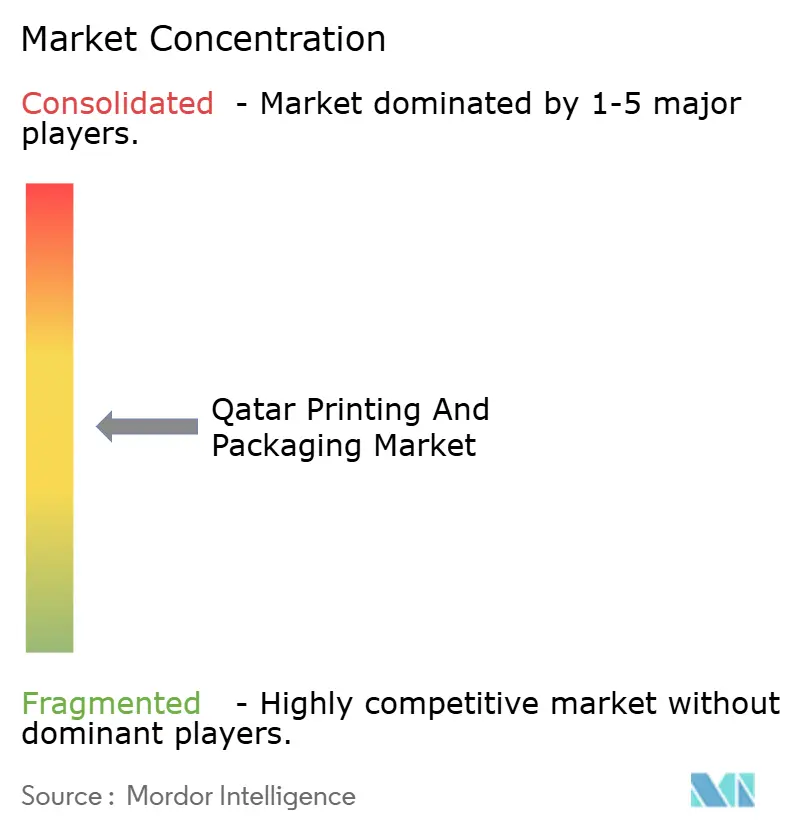

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressão e Embalagem do Qatar por Mordor Intelligence

O tamanho do mercado de impressão e embalagem do Qatar deverá crescer de USD 441,9 milhões em 2025 para USD 461,2 milhões em 2026 e prevê-se que atinja USD 571,2 milhões até 2031 a um CAGR de 4,37% no período 2026-2031. A crescente participação do setor privado, leituras sustentadas do PMI não energético acima da marca neutra de 50 pontos e políticas pró-manufatura incorporadas na Terceira Estratégia Nacional de Desenvolvimento mantêm a procura numa trajetória ascendente. A litografia offset ancora os volumes atuais, mas as impressoras digitais ganham participação à medida que as PME solicitam trabalhos de tiragem curta e dados variáveis. Os plásticos dominam os formatos primários, embora o papel e o papelão registem o crescimento mais rápido à medida que a proibição de sacos plásticos de utilização única de 2022 acelera a procura por substratos recicláveis. Filmes de alta barreira ligados às exportações de cadeia de frio de GNL e embalagens para bens de grande consumo fabricados localmente ao abrigo de programas de substituição de importações completam os principais vetores de crescimento.

Principais Conclusões do Relatório

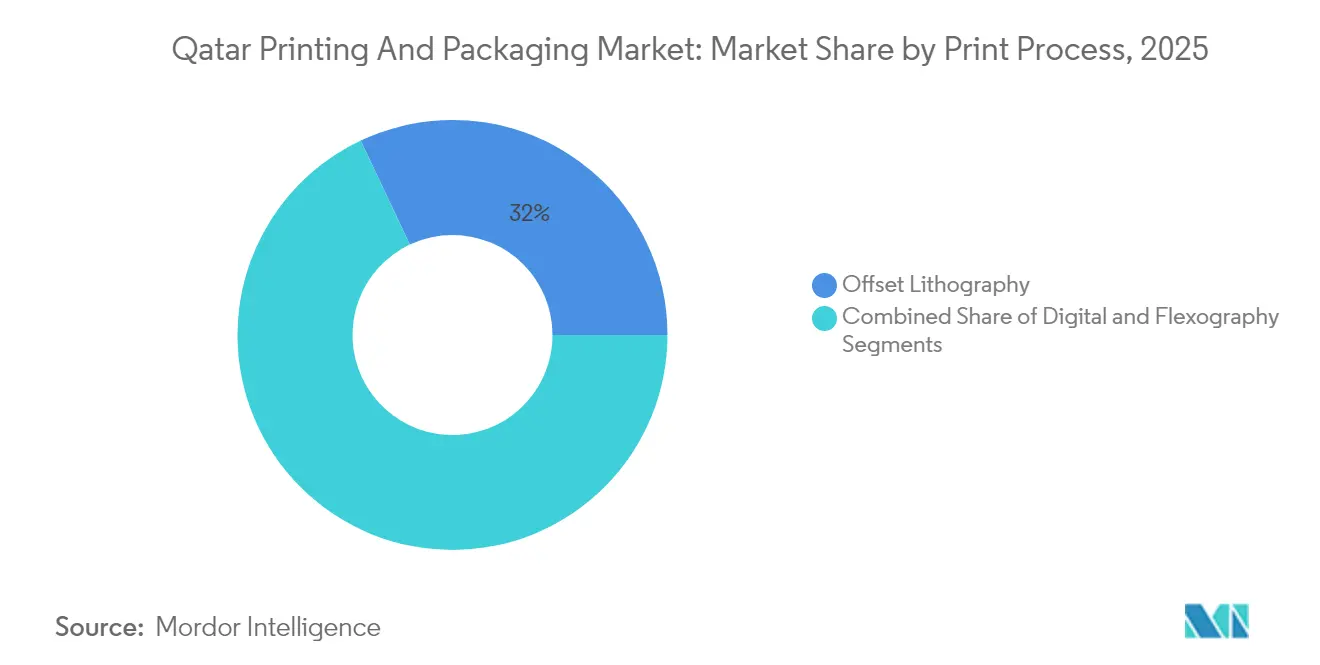

- Por processo de impressão, a litografia offset liderou com 32,02% da participação no mercado de impressão e embalagem do Qatar em 2025, enquanto a impressão digital está projetada para expandir a um CAGR de 5,04% até 2031.

- Por material de embalagem, os plásticos capturaram 43,12% da participação no tamanho do mercado de impressão e embalagem do Qatar em 2025, ao passo que o papel e o papelão estão previstos para avançar a um CAGR de 5,49% durante 2026-2031.

- Por indústria utilizadora final, a embalagem alimentar representou 46,98% da participação no tamanho do mercado de impressão e embalagem do Qatar em 2025, enquanto os produtos farmacêuticos registam o crescimento mais rápido a um CAGR de 5,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Impressão e Embalagem do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão do cumprimento de comércio eletrónico | +1.8% | Nacional; expansão para o CCG | Médio prazo (2-4 anos) |

| Crescimento da manufactura doméstica de bens de grande consumo | +1.0% | Nacional | Longo prazo (≥ 4 anos) |

| Infraestrutura legada do Mundial da FIFA a impulsionar formatos de retalho | +0.7% | Doha, Al Rayyan, Lusail | Médio prazo (2-4 anos) |

| Proibição obrigatória de sacos plásticos de utilização única (nov. 2022) | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Rápida ascensão da etiqueta digital por encomenda para PME | +0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Exportações de cadeia de frio de GNL que requerem filmes de alta barreira | +0.2% | Nacional; ligações de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do cumprimento de comércio eletrónico

O crescimento de dois dígitos no volume de encomendas nas principais plataformas desde 2024 está a reformular o design de embalagens no sentido de mailers leves e invioláveis que se adaptam a linhas de triagem automatizadas. A simplificação dos processos aduaneiros encurta os prazos de entrega de materiais de entrada e liberta capital para os conversores investirem em impressoras digitais. Os proprietários de marcas solicitam agora publicidade na caixa, impulsionando a impressão de dados variáveis. Os centros de cumprimento próximos do Porto de Hamad preferem caixas de cartão canelado convertidas localmente para reduzir o tempo de espera. Consequentemente, o mercado de impressão e embalagem do Qatar recebe um impulso de 1,8 pontos percentuais no seu CAGR proveniente deste impulsionador.

Crescimento da manufactura doméstica de bens de grande consumo

Os incentivos fiscais e o programa de manufactura inteligente da Factory One encorajam as linhas locais de alimentação, bebidas e cuidados pessoais, cada uma exigindo embalagens primárias e secundárias que correspondam ao impacto visual internacional nas prateleiras. As alterações de arte gráfica no local aceleram as renovações de produtos, favorecendo os fluxos de trabalho digitais. Os conversores locais beneficiam da proximidade aos utilizadores finais e do feedback de controlo de qualidade em tempo real, reforçando a procura do mercado de impressão e embalagem do Qatar por substratos de qualidade. À medida que mais SKU são lançados, as tiragens encurtam, aumentando a procura por ativos flexo de troca rápida e digitais. O efeito líquido é um ganho de 1,0 ponto percentual no CAGR.

Infraestrutura legada do Mundial da FIFA a impulsionar formatos de retalho

Os novos centros comerciais e espaços de entretenimento inaugurados para o Mundial de 2022 permanecem totalmente arrendados, sustentando encomendas de embalagens premium para ponto de venda. As promoções temporárias e o merchandising em edição limitada amplificam a impressão de tiragem curta. Os operadores de retalho especificam agora papel certificado pela FSC e filmes compostáveis, alinhando-se com as metas nacionais de sustentabilidade. Estes requisitos beneficiam os conversores com cadeias de abastecimento certificadas, aprofundando o valor acrescentado do mercado de impressão e embalagem do Qatar. Este impulsionador contribui com +0,7 pontos percentuais para o crescimento no médio prazo.

Proibição obrigatória de sacos plásticos de utilização única (nov. 2022)

Os retalhistas de mercearia substituíram 100 milhões de sacos de caixa anuais por papel ou tecido reutilizável nos primeiros 12 meses de vigência da proibição. Os conversores de sacos de papel aumentaram a utilização de capacidade para perto de 90% em 2024. Os ensaios locais de filmes de biopolímeros receberam aprovações aceleradas do Ministério do Município e Ambiente, sinalizando procura futura para misturas de PHA e PLA. Os pequenos conversores enfrentam pressões de capex para se adaptarem, mas os volumes globais de embalagens aumentam em 0,6 pontos percentuais no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis de pasta de papel e resinas importadas | -1.1% | Nacional; dependente de importações | Curto prazo (≤ 2 anos) |

| Baixas economias de escala face aos conversores dos EAU e da Arábia Saudita | -0.8% | Nacional; impacto transfronteiriço | Longo prazo (≥ 4 anos) |

| Intensidade de capex de prensas flexo de alta especificação | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Custo de conformidade com as diretivas CCG de contacto alimentar | -0.3% | Nacional; a nível do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços voláteis de pasta de papel e resinas importadas

Os sobretaxas de frete globais e as oscilações cambiais empurraram as cotações de liner kraft para cima 18% entre o quarto trimestre de 2023 e o segundo trimestre de 2025, comprimindo as margens das PME. Os conversores hesitam em manter inventário, atrasando os ciclos de encomenda. Embora contratos indexados estejam em discussão, nenhum alcançou aceitação de mercado, retirando 1,1 pontos percentuais ao CAGR do mercado de impressão e embalagem do Qatar.

Baixas economias de escala face aos conversores dos EAU e da Arábia Saudita

Os pares regionais operam instalações que excedem 250 kt/ano de cartão e substrato flexível, em comparação com as instalações sub-50 kt/ano do Qatar, resultando numa desvantagem de custo de 12% nos produtos de base. Os custos unitários mais elevados limitam as exportações e subtraem 0,8 pontos percentuais ao crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Impressão: A Aceleração Digital Reformula a Cadeia de Valor

A litografia offset gerou a maior fatia do mercado de impressão e embalagem do Qatar em 2025, detendo 32,02% dado que a sua eficiência de custo favorece tiragens de grande volume. As impressoras digitais, no entanto, estão projetadas para crescer a um CAGR de 5,04%, expandindo o tamanho do mercado de impressão e embalagem do Qatar para trabalhos de tiragem curta e dados variáveis. Os proprietários de marcas valorizam as trocas rápidas de arte gráfica, e os mailers de comércio eletrónico exigem agora integração de códigos QR. O roteiro Indústria 4.0 do Ministério do Comércio reservou subsídios para atualizações digitais, estimulando ainda mais a adoção.

A maior resolução de impressão a jacto de tinta, o acabamento em linha e a versatilidade de substrato permitem que as linhas digitais entrem nos trabalhos offset de médio volume. Os conversores combinam fluxos de trabalho offset-digital híbridos para gerir as pressões de custo e prazo de entrega. A flexografia mantém relevância para embalagens flexíveis, mas regista uma adoção mais lenta devido ao elevado capex e à falta de competências dos operadores. Consequentemente, a indústria de impressão e embalagem do Qatar redireciona o investimento para impressoras digitais de bobina a bobina, especialmente em etiquetas e mangas termorretráteis.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Material de Embalagem: Papel e Cartão Avançam Sobre os Plásticos

Os plásticos dominaram com 43,12% da participação no mercado de impressão e embalagem do Qatar em 2025, uma vez que o PEAD e o PET permanecem elementos básicos para alimentação, bebidas e produtos farmacêuticos. No entanto, o papel e o papelão estão a avançar mais rapidamente a um CAGR de 5,49%, impulsionados pela proibição de sacos de 2022 e pelos compromissos de sustentabilidade dos retalhistas. Os produtores de cartão canelado adicionam dobradiças flexo em linha para servir os expedidores de comércio eletrónico, e as instalações de caixas dobráveis reportam taxas de utilização de capacidade acima de 80%. O próximo complexo de etileno de Ras Laffan melhorará a segurança do abastecimento de polímeros, mas grande parte da resina incremental pode destinar-se à exportação, tornando os conversores domésticos de plásticos cautelosos.

Os proprietários de marcas experimentam laminados monomateriais que simplificam a reciclagem. Os novos cartões micro-canelado substituem os plásticos rígidos em embalagens de oferta para eletrónica. O tamanho do mercado de impressão e embalagem do Qatar para substratos à base de fibra expande-se à medida que as impressoras obtêm certificações de cadeia de custódia FSC e PEFC para ganhar contratos com multinacionais.

Por Indústria Utilizadora Final de Embalagem: Alimentação Domina, Farmacêuticos em Ascensão

As aplicações alimentares representaram 46,98% das receitas de 2025 graças ao crescimento dos canais de retalho urbano e à expansão das linhas de processamento doméstico. Os produtos farmacêuticos, embora ainda menores, registam a trajetória mais forte a um CAGR de 5,24%, sustentada pela expansão hospitalar e pelo investimento em cadeias de frio. Os laminados especiais com barreiras de alumínio ganham participação para proteger medicamentos sensíveis à humidade. As embalagens de bebidas permanecem robustas à medida que os hotéis e restaurantes beneficiam de fluxos turísticos sustentados. Os segmentos domésticos e de cuidados pessoais adotam sacos de fecho de pé com bicos, refletindo a procura dos consumidores por conveniência.

O comércio eletrónico estimula ainda mais as embalagens secundárias — papéis de enchimento de vazios, mailers impressos e caixas de subscrição — diversificando as receitas dos conversores. A proposta de valor da indústria de impressão e embalagem do Qatar evolui no sentido da conformidade, rastreabilidade e funcionalidades de embalagem inteligente, como etiquetas NFC para combate à contrafação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

Doha, Al Rayyan e Lusail geram mais de metade do volume do mercado de impressão e embalagem do Qatar, impulsionadas pela densa presença retalhista e pelas sedes de bens de grande consumo. A infraestrutura pós-Mundial mantém o tráfego de visitantes elevado, traduzindo-se num fluxo constante de embalagens para alimentos, bebidas e artigos de lembrança. As grandes tipografias offset agrupadas na Zona Industrial de Doha beneficiam de acesso rápido tanto ao aeroporto como ao Porto de Hamad, otimizando a capacidade de resposta da cadeia de abastecimento.

A Cidade Industrial de Ras Laffan está a emergir como base estratégica para as embalagens de plástico na sequência do arranque do cracker de etileno de USD 6 mil milhões, que encurta os prazos de entrega de matérias-primas e estabiliza os calendários de extrusão de filme. As zonas industriais próximas de Al Khor aproveitam os incentivos de zona franca para atrair conversores de cartão canelado focados na embalagem de exportação de equipamentos petroquímicos. No entanto, estas zonas enfrentam custos de certificação mais elevados quando expédem para os mercados do CCG ao abrigo das novas regras de contacto alimentar.

Os corredores ligados ao Porto de Hamad e à Auto-Estrada Orbital oferecem terreno para instalações de raiz direcionadas para os expedidores de comércio eletrónico no CCG alargado. Embora as concessões de terreno reduzam os obstáculos de capex, os atrasos na ligação de serviços públicos permanecem um risco. No geral, a diversificação geográfica alarga a base de clientes do mercado de impressão e embalagem do Qatar, embora os centros urbanos continuem a dominar o volume.

Panorama Competitivo

O mercado de impressão e embalagem do Qatar permanece fragmentado: nenhum operador excede uma participação de dois dígitos, e os cinco primeiros detêm coletivamente cerca de 35%. Qatar National Printing Press (QNPP) alavanca a automatização offset em folha para ganhar contratos de papelaria corporativa de grande volume. Aspire Printing Press combina offset e digital para responder a etiquetas de dados variáveis para a área da saúde. Galaxy Carton Factory expandiu a capacidade de corte e vinco em 2024, visando a crescente procura de caixas de comércio eletrónico.

As start-ups nativas digitais disponibilizam plataformas de embalagem como serviço que permitem às PME conceber, orçamentar e encomendar online, deslocando a concorrência para a velocidade de resposta. Os gigantes regionais dos EAU e da Arábia Saudita desafiam as empresas locais em tiragens de base utilizando vantagens de escala e abastecimento integrado de resinas. A conformidade com as diretivas CCG de contacto alimentar e a proibição de plásticos de utilização única tornou-se um fator de diferenciação; os conversores que oferecem filmes compostáveis certificados garantem lançamentos em retalho com mais facilidade.[1] PackagingLaw.com, "Regulação dos Materiais de Contacto Alimentar nos Estados Membros do CCG," packaginglaw.com

Os investimentos estratégicos continuam. A QatarEnergy e a Chevron Phillips Chemical lançaram a primeira pedra do projeto petroquímico de Ras Laffan em fevereiro de 2024, assegurando o abastecimento futuro de PEAD.[2]QatarEnergy, "Revisão Anual 2023," qatarenergy.qa A Aspire Printing anunciou uma atualização de impressoras digitais de USD 12 milhões em julho de 2025, adicionando capacidade de impressão a jacto de tinta de sete cores adequada para mangas termorretráteis. Os conversores de maior dimensão avaliam empreendimentos conjuntos para linerboard de conteúdo reciclado, mas os custos de financiamento moderam a execução imediata.

Líderes da Indústria de Impressão e Embalagem do Qatar

Green Print W.L.L.

Galaxy Carton Factory W.L.L.

Aspire Printing Press Publishing and Distribution

Matco Packaging L.L.C.

Arabian Packaging Co. L.L.C.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: O PMI não energético do Qatar manteve-se acima da marca neutra de 50 pontos pelo 19.º mês consecutivo, sinalizando um crescimento amplo do setor privado

- Novembro de 2024: A Industries Qatar anunciou novo capex em amoníaco azul, sinalizando procura futura de embalagens em agroquímicos

- Fevereiro de 2024: A QatarEnergy e a Chevron Phillips Chemical lançaram a primeira pedra do complexo de etileno de Ras Laffan de USD 6 mil milhões

- Janeiro de 2024: O Qatar lançou a sua Terceira Estratégia Nacional de Desenvolvimento, enfatizando o crescimento liderado pelo setor privado

Âmbito do Relatório do Mercado de Impressão e Embalagem do Qatar

O estudo de mercado abrange vários tipos de impressão e tipos de embalagem para aplicações em diferentes utilizadores finais. O âmbito do mercado é abrangente e limitado ao Qatar.

| Litografia Offset |

| Flexografia |

| Digital |

| Plásticos |

| Papel e Papelão |

| Vidro |

| Metal |

| Alimentação |

| Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Domésticos |

| Outras Indústrias Utilizadoras Finais de Embalagem |

| Por Processo de Impressão | Litografia Offset |

| Flexografia | |

| Digital | |

| Por Material de Embalagem | Plásticos |

| Papel e Papelão | |

| Vidro | |

| Metal | |

| Por Indústria Utilizadora Final de Embalagem | Alimentação |

| Bebidas | |

| Produtos Farmacêuticos | |

| Cuidados Pessoais e Domésticos | |

| Outras Indústrias Utilizadoras Finais de Embalagem |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de impressão e embalagem do Qatar em 2026?

O mercado situa-se em USD 461,2 milhões em 2026 e está projetado para atingir USD 571,2 milhões até 2031.

Qual o processo de impressão que está a ganhar mais dinamismo?

A impressão digital regista o crescimento mais rápido, expandindo a um CAGR de 5,04% até 2031, impulsionada pela procura das PME por tiragens curtas.

Qual o material que está a crescer mais rapidamente após a proibição dos sacos plásticos de utilização única?

O papel e o papelão lideram o crescimento com um CAGR de 5,49% à medida que os retalhistas transitam para substratos recicláveis.

Qual o segmento de utilizador final que está a expandir-se mais rapidamente?

As embalagens farmacêuticas avançam a um CAGR de 5,24% devido a investimentos hospitalares e em cadeias de frio.

Como é que o complexo de etileno de Ras Laffan influencia os conversores locais?

O complexo assegura o abastecimento doméstico de PEAD e etileno, reduzindo o risco de matérias-primas e apoiando a produção de filmes de alta barreira.

Qual é a principal restrição para os pequenos conversores?

Os preços voláteis de pasta de papel e resinas importadas erodem as margens, especialmente para as empresas sem capacidade de cobertura de risco.

Página atualizada pela última vez em: