Tamanho e Participação do Mercado de Impressoras de Código de Barras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

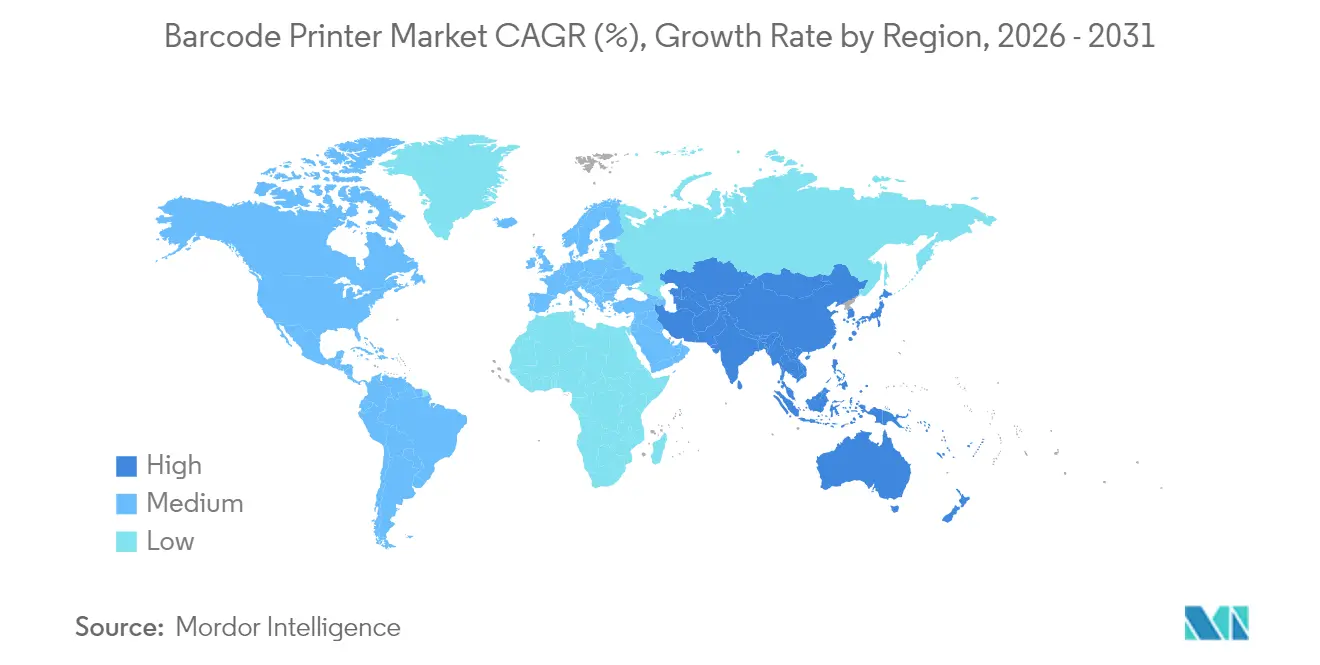

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

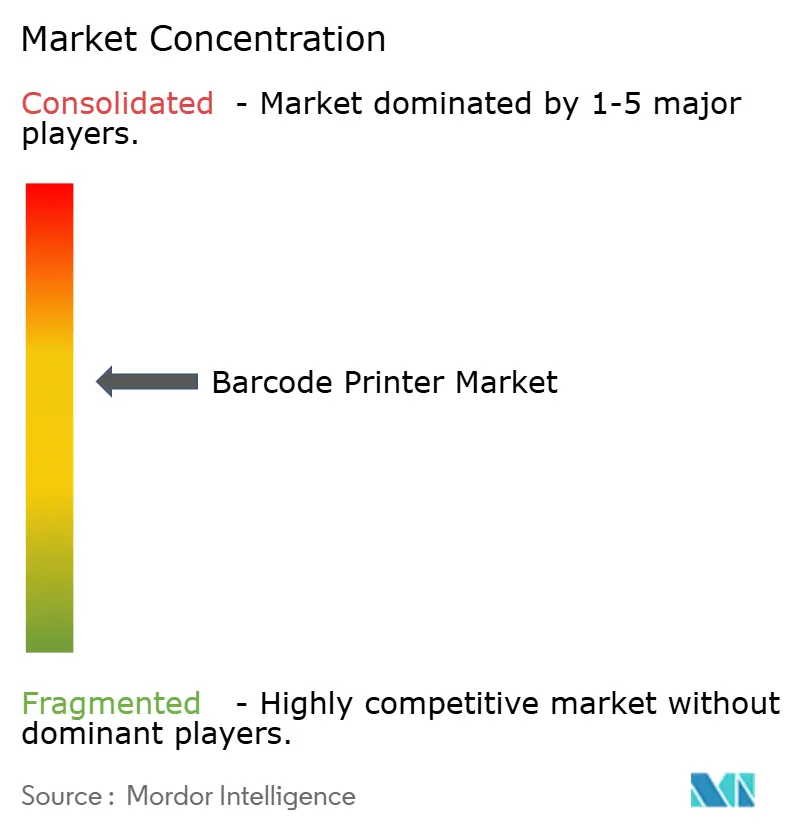

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Impressoras de Código de Barras por Mordor Intelligence

Espera-se que o tamanho do mercado de impressoras de código de barras cresça de USD 4,71 bilhões em 2025 para USD 4,9 bilhões em 2026 e está previsto para atingir USD 5,98 bilhões até 2031 a um CAGR de 4,05% no período 2026-2031. Esse crescimento reflete o investimento corporativo constante em automação e digitalização da cadeia de suprimentos, que mantém a demanda resiliente mesmo com o setor entrando em uma fase mais madura. A expansão dos mandatos de rastreabilidade em saúde e alimentos, a aceleração do varejo omnicanal e a necessidade de dados de produção serializados dentro de fábricas inteligentes sustentam os orçamentos de aquisição. A tecnologia de transferência térmica continua a ancorar o mercado de impressoras de código de barras por suportar etiquetas duráveis para ambientes críticos de conformidade, mas as impressoras térmicas diretas estão ganhando terreno porque os usuários preferem seus menores custos de consumíveis e fluxos de trabalho simplificados. As impressoras industriais continuam sendo o pilar dos sites de manufatura global, mas as unidades móveis são agora o claro motor de crescimento à medida que as redes de entrega de última milha e as organizações de serviço de campo buscam etiquetagem em tempo real. A intensidade competitiva está aumentando à medida que os fabricantes chineses escalam e desafiam os incumbentes no preço, forçando as marcas estabelecidas a redobrar os esforços em integração de software e ofertas de serviços especializados.

Principais Conclusões do Relatório

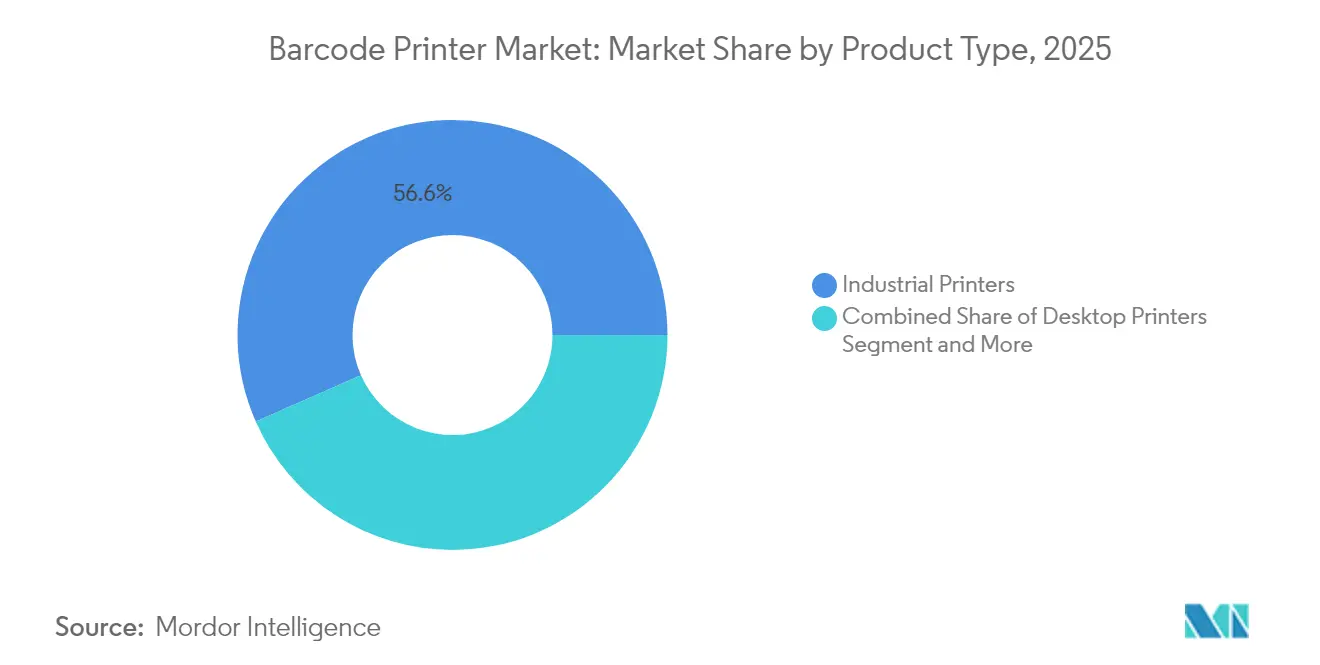

- Por tipo de produto, as impressoras industriais lideraram com 56,60% de participação na receita em 2025, enquanto as impressoras móveis devem se expandir a um CAGR de 5,95% até 2031.

- Por tecnologia de impressão, a transferência térmica capturou 60,45% da participação do mercado de impressoras de código de barras em 2025; a térmica direta avança a um CAGR de 6,42% até 2031.

- Por setor do usuário final, a manufatura representou 34,10% da participação do tamanho do mercado de impressoras de código de barras em 2025, enquanto a saúde é o segmento de crescimento mais rápido com CAGR de 5,12% até 2031.

- Por geografia, a América do Norte deteve 31,40% do mercado de impressoras de código de barras em 2025, e a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 4,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Impressoras de Código de Barras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do varejo omnicanal e do boom da logística de comércio eletrônico | +1.2% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de fábricas inteligentes da Indústria 4.0 com AIDC | +0.9% | Alemanha, China, Estados Unidos | Longo prazo (≥4 anos) |

| Rastreabilidade da cadeia de frio em saúde e alimentos | +0.8% | América do Norte e UE | Curto prazo (≤2 anos) |

| Impressoras móveis e vestíveis aumentando a produtividade em campo | +0.6% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Gestão de impressão remota nativa em nuvem | +0.4% | Empresas globais | Médio prazo (2-4 anos) |

| Adoção de etiquetagem sem liner para metas de ESG | +0.3% | UE e depois América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do varejo omnicanal e do boom da logística de comércio eletrônico

Os varejistas que gerenciam estoques unificados em múltiplos canais precisam de etiquetas impressas em tempo real nos centros de distribuição para lidar com as oscilações sazonais de demanda. A American Eagle Outfitters elevou a precisão de leitura de caixas para 99% após instalar soluções baseadas em imagem em seu centro de distribuição de 1,65 milhão de pés quadrados na Pensilvânia, ilustrando como taxas de leitura mais altas se traduzem em requisitos de impressão mais precisos.[1]Cognex, "Estudo de Caso do Centro de Distribuição de Hazleton," cognex.com A Blue Sky Distribution registrou 100% de precisão nos pedidos e um aumento de 80% na eficiência de atendimento após sincronizar a impressão sob demanda com o software de roteamento, o que reduziu os erros de entrega no mesmo dia à medida que os pedidos cresceram 70%. Os varejistas agora implantam impressoras móveis em carrinhos de separação para eliminar gargalos estacionários, aumentando a flexibilidade nos pisos dos armazéns. A demanda por supervisão em nuvem também está crescendo para que as equipes de TI possam gerenciar atualizações de firmware e patches de segurança remotamente. Essas necessidades impulsionam o mercado de impressoras de código de barras em direção a dispositivos sem fio, robustos e gerenciáveis por meio de painéis centralizados.

Fábricas inteligentes impulsionadas pela Indústria 4.0 adotando AIDC

As fábricas inteligentes dependem da identificação automatizada e captura de dados para conectar os ativos de produção diretamente às plataformas de ERP e MES. O scanner fixo FS42 da Zebra integra processamento neural para inspecionar códigos e alimentar modelos de inteligência artificial que sinalizam defeitos na linha. Quando as impressoras de código de barras transmitem números de série para as redes da planta, elas habilitam programas de manutenção preditiva que dependem de IDs de componentes. A Brady Corporation observou que a entrada automatizada de dados baseada em códigos impressos pode eliminar até 90% dos erros de digitação manual, ao mesmo tempo em que aumenta a eficiência de movimentação em 40%. Os fabricantes, portanto, especificam impressoras que suportam protocolos industriais, computação de borda e alto volume de processamento. O resultado são ciclos sustentados de atualização de hardware, apesar da desaceleração mais ampla nos gastos de capital em todos os setores.

Demanda por rastreabilidade da cadeia de frio em saúde e alimentos

A Regra Final 204 da FSMA da FDA obriga os proprietários de marcas a manter registros de ponta a ponta para alimentos de alto risco, e os códigos QR são agora portadores comuns de tais dados. Os reguladores de saúde em mais de 70 países exigem códigos GS1 DataMatrix para dispositivos médicos, acelerando as atualizações de impressoras que podem fornecer microcódigos de barras em espaços de etiqueta restritos.[2]GS1, "Iniciativas Globais de UDI e Sunrise 2027," gs1.org Ambientes frios expõem as etiquetas à umidade e temperaturas abaixo de zero, portanto os compradores exigem fitas de transferência térmica classificadas para operação a −40 °C. As regras de serialização farmacêutica exigem maior resolução de impressão para manter a legibilidade em frascos pequenos. Todos esses mandatos amenizam as oscilações cíclicas, fornecendo ao mercado de impressoras de código de barras uma base confiável de demanda impulsionada pela conformidade.

Impressoras de código de barras móveis e vestíveis aumentando a produtividade em campo

Técnicos que realizam manutenção em torres de telecomunicações, concessionárias ou equipamentos hospitalares precisam imprimir etiquetas de ativos no local. As impressoras móveis combinadas com software de mobilidade empresarial permitem que as etiquetas sejam lançadas diretamente nos sistemas de back-end, reduzindo erros de transcrição. O ZQ600 Plus da Zebra adiciona Wi-Fi 6 e baterias de grande capacidade para estender o turno de trabalho em hospitais e depósitos de varejo sem necessidade de trocas. No ponto de atendimento, as enfermeiras imprimem pulseiras que reduzem a identificação incorreta de pacientes, que continua sendo um dos principais eventos sentinela. Os acessórios de impressão vestíveis agora permitem que os trabalhadores mantenham ambas as mãos nas ferramentas enquanto geram etiquetas, abrindo novos patamares de produtividade. O padrão fortalece a percepção de que a portabilidade é uma capacidade intrínseca, e não um complemento opcional no mercado de impressoras de código de barras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de fornecimento e oscilações de preço para cabeças de impressão térmicas | −0.8% | Centros de fornecimento da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Migração para QR/RFID reduzindo o volume básico de código de barras | −0.6% | Varejo e logística globalmente | Médio prazo (2-4 anos) |

| Diretivas de resíduos eletrônicos mais rígidas elevando os custos do ciclo de vida | −0.4% | UE com extensão global | Longo prazo (≥4 anos) |

| Marcação direta em peças substituindo etiquetas em plantas industriais severas | −0.3% | Indústria pesada em todo o mundo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de fornecimento e oscilações de preço para cabeças de impressão térmicas

Tarifas e aumento dos preços de insumos elevaram os custos do papel térmico em dois dígitos em 2024.[3]POS Supply Solutions, "Atualização de Preços de Papel Térmico 2024," possupply.com A fabricação de cabeças de impressão está concentrada em um punhado de plantas especializadas no Leste Asiático, e as cabeças de reposição se desgastam 25-50% mais rápido nos modos de térmica direta do que nas configurações de transferência térmica. Os fabricantes de equipamentos originais precisam manter estoques maiores, elevando as necessidades de capital de giro e pressionando os preços para os usuários finais. Alguns projetos foram adiados porque os compradores aguardam a normalização dos custos dos componentes. A longo prazo, os fabricantes estão avaliando estratégias de múltiplos fornecedores, mas a barreira de capital mantém a diversidade de fornecimento modesta.

Migração para QR/RFID reduzindo a demanda básica por código de barras

O roteiro Sunrise 2027 da GS1 incentiva os varejistas a migrarem para códigos 2D onipresentes que armazenam mais dados e podem servir ao engajamento do consumidor. A Tesco e marcas de bebidas já testam etiquetas QR que transmitem procedência e instruções de reciclagem. A Zebra apresentou um telefone móvel empresarial com RFID integrado para permitir leituras sem contato nas lojas, deslocando alguns eventos de identificação para longe das mídias impressas. Embora o crescimento de 2D e RFID ainda exija estoque de etiquetas especiais, as simbologias 1D legadas perdem espaço nas caixas de envio. O efeito líquido reduz o volume unitário para impressoras de nível básico, embora também empurre o mercado de impressoras de código de barras em direção a cabeças de maior resolução e versatilidade de mídia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Industrial Enfrenta Disrupção Móvel

As impressoras industriais geraram a maior receita em 2025, assegurando 56,60% do mercado de impressoras de código de barras. Esses dispositivos oferecem larguras de mídia amplas, chassi de aço e ciclos de trabalho que excedem 24 horas de operação, o que os fabricantes e centros logísticos valorizam pelo tempo de atividade. O CL4NX Plus da SATO imprime a 14 ips enquanto rastreia o desgaste da cabeça no firmware, garantindo a substituição preditiva de peças. No entanto, as unidades móveis registram um CAGR de 5,95% até 2031, à medida que os entregadores da economia gig, engenheiros de campo e separadores em loja buscam dispositivos leves que acompanhem os trabalhadores. O tamanho do mercado de impressoras de código de barras para modelos móveis deve se expandir de USD 1,02 bilhão em 2025 para USD 1,44 bilhão até 2031, indicando que a portabilidade está redefinindo as expectativas dos clientes. As impressoras de mesa mantêm tração entre as pequenas empresas porque combinam ciclos de trabalho aceitáveis com capex modesto. Designs híbridos que montam motores industriais em plataformas de carrinho podem borrar as linhas de produtos, sugerindo que a segmentação futura dependerá do fluxo de trabalho em vez do fator de forma.

Em termos de volume, as impressoras industriais ainda enviam o maior número absoluto de unidades porque as fábricas de múltiplas linhas empregam frotas para tickets de trabalho em processo. No entanto, a agressividade de preços dos fabricantes de equipamentos originais chineses está comprimindo as margens no segmento intermediário. Os preços médios de venda das impressoras móveis têm se mostrado mais resilientes porque os compradores priorizam a vida útil da bateria, a segurança sem fio e a resistência a quedas. Ao longo da previsão, a rotatividade de SKUs industriais se concentrará em atualizações de conectividade, Ethernet, Bluetooth 5 e WPA3, enquanto os SKUs móveis competirão em reduções de peso e invólucros antimicrobianos para saúde. A coexistência da demanda industrial consolidada com a adoção ágil de dispositivos móveis ressalta como o mercado de impressoras de código de barras pode crescer mesmo quando um segmento amadurece.

Por Tecnologia de Impressão: Liderança da Transferência Térmica Sob Pressão

A transferência térmica deteve 60,45% da participação do mercado de impressoras de código de barras em 2025 porque suas fitas de resina produzem etiquetas que resistem a solventes, exposição UV e armazenamento em congelamento profundo. As embalagens regulatórias em farmacêuticos, químicos e aeroespacial dependem dessa durabilidade. No entanto, as unidades de térmica direta registram um CAGR de 6,42% até 2031 porque os varejistas e transportadoras expressas preferem o menor estoque de consumíveis. O tamanho do mercado de impressoras de código de barras para térmica direta deve atingir USD 2,36 bilhões em 2031, reduzindo a diferença em relação à transferência térmica. Os usuários aceitam que as imagens podem desbotar sob calor quando as encomendas têm um ciclo de vida curto.

As opções de jato de tinta e laser atendem às etiquetas de perigo GHS coloridas ou aos códigos 2D extremamente pequenos em eletrônicos. O ColorWorks CW-C8000 da Epson atende às necessidades de conformidade de cores em alto volume nos centros de distribuição. A mídia sem liner, que omite o suporte de silicone, está emergindo em ambos os métodos térmicos. A Zebra relata que os clientes reduziram os volumes de resíduos em 30% após a mudança para rolos sem liner, alinhando as aquisições com as metas de ESG zebra.com. No futuro, a seleção da tecnologia de impressão refletirá os custos de mídia, a longevidade da imagem e os mandatos de sustentabilidade, em vez de preferências genéricas, mantendo a tensão competitiva viva dentro do mercado de impressoras de código de barras.

Por Setor do Usuário Final: Aceleração da Saúde Desafia a Dominância da Manufatura

A manufatura controlou 34,10% do mercado de impressoras de código de barras em 2025, à medida que os roteiros da Indústria 4.0 incorporaram o AIDC em cada etapa do processo. As plantas automotivas frequentemente executam impressoras junto com CLPs para que cada componente seja serializado durante a montagem. No entanto, a saúde registra o CAGR mais rápido de 5,12% até 2031 porque os hospitais implantam a impressão de pulseiras no ponto de atendimento e as farmácias equipam as embalagens blister com códigos 2D serializados. O tamanho do mercado de impressoras de código de barras vinculado aos usos em saúde está no caminho de subir de USD 0,62 bilhão em 2025 para USD 0,84 bilhão até 2031. Os usuários de varejo e logística permanecem adotantes constantes dado o volume sustentado do comércio eletrônico, enquanto as agências governamentais adquirem unidades durante os programas de modernização postal. A mudança de mix em direção a setores regulamentados significa que os produtos futuros precisarão de fitas à prova de adulteração, plásticos antimicrobianos e certificações de cibersegurança.

As fábricas farmacêuticas estão na interseção da manufatura e da saúde. Elas exigem impressoras robustas que também estejam em conformidade com os ambientes de BPF. A linha de saúde móvel da Brother ilustra como os fornecedores adaptam produtos com invólucros prontos para desinfetantes e drivers validados pela Cerner. Em outros lugares, universidades e governos locais emitem etiquetas de ativos duráveis para inventários de TI, mas, na ausência de impulso regulatório, esses pedidos raramente geram alto crescimento. A divergência de segmentos sinaliza que os fornecedores devem aprofundar as especializações verticais para proteger as margens.

Análise Geográfica

A América do Norte reteve 31,40% do mercado de impressoras de código de barras em 2025. As aquisições federais, como a renovação de milhares de dispositivos Zebra pelo Serviço Postal dos Estados Unidos, ancoram os volumes de hardware. As leis da cadeia de suprimentos de medicamentos também obrigam hospitais e farmácias a investir em impressoras que lidam com mídia GS1 DataMatrix. A modernização do varejo no Canadá e as exportações das maquiladoras do México reforçam ainda mais a demanda regional. O tamanho do mercado de impressoras de código de barras para a América do Norte é estimado em USD 1,48 bilhão em 2025 e deve se aproximar de USD 1,86 bilhão até 2031. Os usuários da região geralmente priorizam o custo total de propriedade, impulsionando a adoção de suítes de gestão remota de frotas que agendam atualizações de firmware sem visitas ao local.

A Ásia-Pacífico é a arena de expansão mais rápida com um CAGR de 4,72% até 2031. A China e a Índia continuam construindo novas fábricas para eletrônicos de consumo e vestuário, cada uma exigindo etiquetagem em linha para exportação. A Gainscha opera mais de 40.000 m² de espaço de fabricação e detém 50 patentes térmicas, ressaltando os ganhos de capacidade indígena. A HPRT relata distribuição em mais de 80 países, refletindo o alcance global das marcas chinesas. O Japão avança na integração da Indústria 4.0 nas plantas automotivas, enquanto o Sudeste Asiático ganha nearshoring que move a demanda por equipamentos de etiquetagem para o sul. O tamanho do mercado de impressoras de código de barras na Ásia-Pacífico é projetado em USD 1,33 bilhão em 2025 e deve superar USD 1,75 bilhão até 2031.

Panorama regulatório

A atividade regulatória e normativa continua a moldar as especificações das impressoras de código de barras em direção a maior rastreabilidade, legibilidade de códigos 2D e harmonização da rotulagem de embalagens. Na União Europeia, o Regulamento sobre Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40 (PPWR), introduz requisitos harmonizados de rotulagem de embalagens, com data de aplicação destacada para agosto de 2026 em materiais da Comissão Europeia. Isso desloca a ênfase para uma qualidade de impressão consistente e capacidade de símbolos em todos os formatos de embalagem.

Normas internacionais publicadas em 2026 também reforçam as expectativas técnicas para rotulagem legível por máquina em embalagens. A ISO 22742:2026 estabelece requisitos para códigos de barras lineares e símbolos 2D em embalagens de produtos, enquanto a ISO 28219:2026 padroniza o conteúdo e a estrutura de embalagens, rotulagem e marcação de produtos. Essas atualizações levam transportadoras globais e setores regulamentados a usar impressoras que possam produzir de forma confiável códigos 2D compatíveis em grande escala. Nos Estados Unidos, estruturas de conformidade de rotulagem, como os requisitos de rotulagem de alimentos da FDA (21 CFR Part 101) e a atividade contínua da FDA em torno da rotulagem nutricional frontal, mantêm elevada a complexidade do conteúdo dos rótulos, reforçando a demanda por fluxos de trabalho de rotulagem controlados e auditáveis, em vez de impressão autônoma básica.

Cenário Competitivo

O mercado de impressoras de código de barras exibe consolidação moderada. Zebra, SATO e Honeywell comandam bases instaladas consideráveis que lhes permitem agrupar software, serviços e mídia. O avanço da Zebra em inteligência artificial generativa em dispositivos portáteis mostra sua intenção de se diferenciar além da mecânica. A SATO ampliou o alcance global ao adquirir o BCS Group da Checkpoint, dobrando sua capacidade regional. A Honeywell investe nas plataformas Mobility Edge que conectam impressoras a scanners robustos para governança uniforme de dispositivos.

Os concorrentes chineses buscam liderança em custos e inovação seletiva. O portfólio da TSC Auto ID se expandiu quando adquiriu a Printronix, adicionando modelos industriais com firmware PGL que facilitam as migrações de midrange da IBM. Gainscha e HPRT fornecem motores térmicos competitivos a parceiros OEM, corroendo a participação dos incumbentes nos segmentos de entrada. Os movimentos estratégicos também incluem integração vertical: a aquisição da Panther Industries pela ProMach incorporou a automação de impressão e aplicação em uma linha de embalagem mais ampla. Os fornecedores de ERP buscam integrações diretas: a CYBRA vinculou seu conjunto de design de etiquetas ao Acumatica para sincronizar impressão e rastreamento RFID em uma única interface.

Os ecossistemas de serviços desempenham um papel crítico. Os fornecedores agora comercializam pacotes de assinatura anuais que incluem análise de dispositivos, manutenção preditiva e consumíveis sob uma única taxa. A sustentabilidade entra nos critérios de licitação à medida que os compradores europeus avaliam os fornecedores em redes de reciclagem para núcleos de fitas usadas. Essas tendências incentivam alianças entre fabricantes de equipamentos originais e empresas especializadas em software ou materiais, ampliando a concorrência além do hardware puro.

Líderes do Setor de Impressoras de Código de Barras

Zebra Technologies Corporation

Avery Dennison Corporation

Honeywell International Inc.

Toshiba Tec Corporation

Sato Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se abrindo espaço em torno da prontidão para códigos 2D e software de codificação centralizado, à medida que varejistas e proprietários de marcas migram de códigos de barras 1D para símbolos 2D ricos em dados, alinhados às iniciativas da GS1. O programa GS1 Sunrise 2027, que visa a ampla aceitação de códigos de barras 2D nos pontos de venda do varejo até o final de 2027, está alimentando as listas de verificação de aquisição para impressão de maior resolução, controle de qualidade de códigos e flexibilidade de mídia em operações de embalagem e distribuição. A publicação das normas ISO 22742:2026 e ISO 28219:2026 também apoia atualizações em direção a impressoras e sistemas de rotulagem capazes de padronizar o posicionamento e o conteúdo dos símbolos em linhas de embalagem globais.

A oportunidade operacional está concentrada na integração de linhas de embalagem com TI/TO corporativa, onde o hardware de codificação precisa se combinar com software seguro e gerenciado remotamente para gerar identificadores dinâmicos com rapidez. Em 2026, a Markem-Imaje lançou o CoLOS Versão 7 para apoiar a integração segura com o GS1 Digital Link e a geração dinâmica de códigos QR. A LEIBINGER também apresentou seu sistema de codificação 2DJET na interpack 2026 para atender aos requisitos de códigos 2D compatíveis com a GS1, voltado para ambientes de embalagem de alta velocidade. A Domino apresentou o codificador a laser UV Ux360i na interpack 2026 para apoiar a codificação em alta velocidade em materiais de embalagem sensíveis ao calor e recicláveis, o que indica investimento contínuo em recursos versáteis de codificação e verificação, além das frotas tradicionais de impressoras de código de barras.

Desenvolvimentos recentes do setor

- Junho de 2026: A Honeywell concordou em vender seu negócio de Soluções e Serviços de Produtividade (PSS), que inclui soluções de impressão de código de barras, para a Brady Corporation por 1,4 bilhão de USD. A transação reposiciona um importante portfólio de impressão de código de barras sob um fornecedor focado em identificação e segurança no ambiente de trabalho, remodelando a dinâmica competitiva em rotulagem industrial, captura de dados e software de fluxo de trabalho.

- Junho de 2026: A Avery Dennison lançou a Pathfinder Edge, uma linha de impressoras de etiquetas portáteis para varejo e logística que combina impressão com leitura integrada. A iniciativa visa fluxos de trabalho voltados para dispositivos móveis em lojas e centros de distribuição, onde a rotulagem e verificação sob demanda reduzem o atrito no processo de picking e embalagem e apoiam a execução omnicanal.

- Julho de 2025: A Xerox concluiu sua aquisição de 1,5 bilhão de USD da Lexmark, criando um fornecedor mais amplo de soluções de impressão com 125 instalações em 16 países. O negócio expande a base instalada e o alcance de serviços da infraestrutura de impressão corporativa, aumentando o potencial de venda cruzada para impressão gerenciada e fluxos de trabalho adjacentes à rotulagem em ambientes comerciais globais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

O mercado de impressoras de código de barras abrange hardware dedicado usado para imprimir códigos de barras em etiquetas, tags ou mídias semelhantes que são então aplicadas a itens físicos para identificação e rastreamento. A receita é contabilizada a partir das vendas de impressoras de código de barras nos principais ambientes de usuários finais e regiões.

Exclusões de escopo: Este dimensionamento exclui leitores de código de barras, software de rotulagem vendido de forma independente, e materiais de etiquetas, fitas e outros consumíveis.

Visão geral da segmentação

- Por Tipo de Produto

- Impressoras de Mesa

- Impressoras Móveis

- Impressoras Industriais

- Por Tecnologia de Impressão

- Transferência Térmica

- Térmica Direta

- Laser

- Jato de Tinta

- Outros

- Por Setor do Usuário Final

- Manufatura

- Automotivo

- Eletrônicos

- Alimentos e Bebidas

- Outros

- Varejo

- Transporte e Logística

- Saúde

- Outros Setores do Usuário Final

- Manufatura

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- CCG

- Turquia

- Israel

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou pela construção de uma base factual simples sobre a origem da demanda por impressão de código de barras e como as compras normalmente ocorrem em diferentes setores. Analisamos fontes públicas, como estatísticas de comércio e manufatura do US Census, mapas comerciais do International Trade Centre, séries alfandegárias do UN Comtrade, documentação de UDI da FDA dos EUA e publicações de normas da GS1, para entender as regras de rotulagem e a adoção.

Para refinar as premissas, também usamos registros corporativos e transcrições de teleconferências de resultados, apresentações a investidores e coberturas de imprensa confiáveis sobre automação, armazenagem e logística de varejo. Além disso, utilizamos seletivamente assinaturas pagas para dados financeiros e inteligência corporativa, patentes e verificações comerciais no nível de embarque quando uma série pública apresentava lacunas ou definições mistas. Essas fontes documentais não são exaustivas, e muitas outras referências públicas e pagas também foram utilizadas para coletar dados, validá-los e esclarecer questões pendentes.

Entrevistas e Pesquisas Primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes de impressoras, parceiros de canal, integradores de sistemas e grandes usuários finais nos setores de manufatura, varejo, logística e saúde. Essas informações dos respondentes foram usadas para confirmar a direção dos embarques, as variações de preços entre unidades de mesa, móveis e industriais, e como as configurações de transferência térmica versus térmica direta estão mudando por região. Em seguida, usamos as mesmas informações para questionar quaisquer premissas de embarque e preços que parecessem incomuns no modelo inicial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 16% | APAC: 40% |

| Nível médio: 46% | Líderes funcionais/de unidade: 39% | EMEA: 36% |

| Players menores: 16% | Gerentes: 45% | Américas: 24% |

Dimensionamento e Previsão de Mercado

Nosso modelo começa com uma construção de cima para baixo, na qual sinais de produção e comércio, comportamento de substituição da base instalada e taxas de adoção em setores intensivos em rotulagem são usados para reconstruir o total anual da demanda. Esses totais são então corroborados com verificações seletivas de baixo para cima, como faixas de preço médio de venda amostradas por classe de impressora e uma consolidação dos embarques discutidos por fornecedores e participantes do canal. Isso nos ajuda a ajustar contagens excessivas e diferenças de mix regional.

As principais entradas usadas no modelo incluem o mix entre unidades de mesa, móveis e industriais, mudanças na participação entre transferência térmica e térmica direta, a progressão do preço médio de venda por classe de impressora, indicadores de crescimento no manejo de armazém e encomendas, e o ritmo de adoção de rastreabilidade e conformidade de rotulagem em setores regulamentados. Quando a cobertura é escassa em países menores, as lacunas são tratadas por meio de proxy a partir de economias comparáveis, usando intensidade comercial e presença de usuários finais, e depois validadas por meio de feedback primário.

Para a previsão, é utilizada a análise de cenários, apoiada por opiniões de especialistas sobre como os gastos com automação, as necessidades de atendimento omnicanal e os ciclos de substituição podem evoluir nos próximos cinco anos. As premissas são mantidas visíveis para que o modelo possa ser repetido e testado sob estresse quando as variáveis mudarem.

Validação de Dados e Ciclo de Atualização

A validação é realizada por meio de triangulação a partir de múltiplos ângulos, de forma que um único ponto de dados ruidoso não determine o resultado. Comparamos os resultados com sinais independentes, como fluxos comerciais, orientações públicas sobre demanda industrial e a direção de preços compartilhada por participantes do mercado, e depois investigamos variações que não correspondem ao padrão esperado.

Antes da aprovação final, o modelo passa por revisões sequenciais de analistas, nas quais premissas, cálculos e conversões são reverificados, seguidas de novos contatos direcionados quando uma anomalia não pode ser explicada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, após o que uma revisão final antes da entrega é concluída para refletir as informações mais recentes disponíveis.

Comparação da Estimativa de Mercado de Impressoras de Código de Barras da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para impressoras de código de barras nem sempre se alinham, mesmo quando todos são expressos em USD e cobrem períodos semelhantes. As diferenças geralmente decorrem do que é contabilizado como venda de impressora de código de barras, de qual ano é tratado como base e de como o preço e o mix de unidades são projetados na previsão.

Ao acompanhar o mix de unidades e as redefinições de preço médio de venda a cada ano usando feedback do canal, a Mordor Intelligence mantém o valor de 2026 focado na receita de hardware de impressoras, em vez de gastos mais amplos com rotulagem, o que ajuda a explicar parte da dispersão observada entre as estimativas públicas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 4,90 bilhões de USD (2026) | |

| Departamento de Pesquisa Setorial A | 4,74 bilhões de USD (2024) | Utiliza um ano-base anterior e uma trajetória de crescimento mais rápida até 2030, podendo também refletir uma inclusão tecnológica mais ampla e premissas de escalonamento de preços que nem sempre são revalidadas com verificações de canal. |

| Departamento de Pesquisa Setorial B | 2,42 bilhões de USD (2024) | Frequentemente centra-se em relatórios de embarque e produção de fabricantes com regras de contagem mais restritas, o que pode deixar de captar partes do mercado comercial liderado pelo canal e subestimar o valor quando o ASP e o mix de configuração aumentam. |

A tabela mostra que a seleção do ano e o que é contabilizado explicam a maior parte da diferença, em vez de um único problema de cálculo. Quando os limites de escopo, a lógica do ASP e as mudanças de mix são explicitados e depois verificados com os participantes do mercado, o resultado se torna mais fácil de rastrear e atualizar conforme as condições evoluem.

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de impressoras de código de barras em 2031?

O mercado de impressoras de código de barras deve atingir USD 5,98 bilhões até 2031 com base em um CAGR de 4,05% a partir de 2026.

Qual segmento de produto apresenta o crescimento mais rápido até 2031?

As impressoras móveis são as de crescimento mais rápido com um CAGR de 5,95%, à medida que as aplicações de última milha, serviço de campo e ponto de venda se expandem.

Por que a saúde é um segmento de alto crescimento para impressoras de código de barras?

Os regulamentos de segurança do paciente e as regras de serialização farmacêutica impulsionam hospitais e fabricantes de medicamentos a adotar impressoras de alta resolução e em conformidade, levando a um CAGR de 5,12% na demanda do setor de saúde.

Como a etiquetagem sem liner influencia as decisões de aquisição?

As impressoras sem liner reduzem o desperdício de material e diminuem os custos de descarte, ajudando as empresas europeias e norte-americanas a atingir as metas de sustentabilidade enquanto melhoram o rendimento de impressão.

Página atualizada pela última vez em: