Tamanho e Participação do Mercado de Pectina de Frutas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

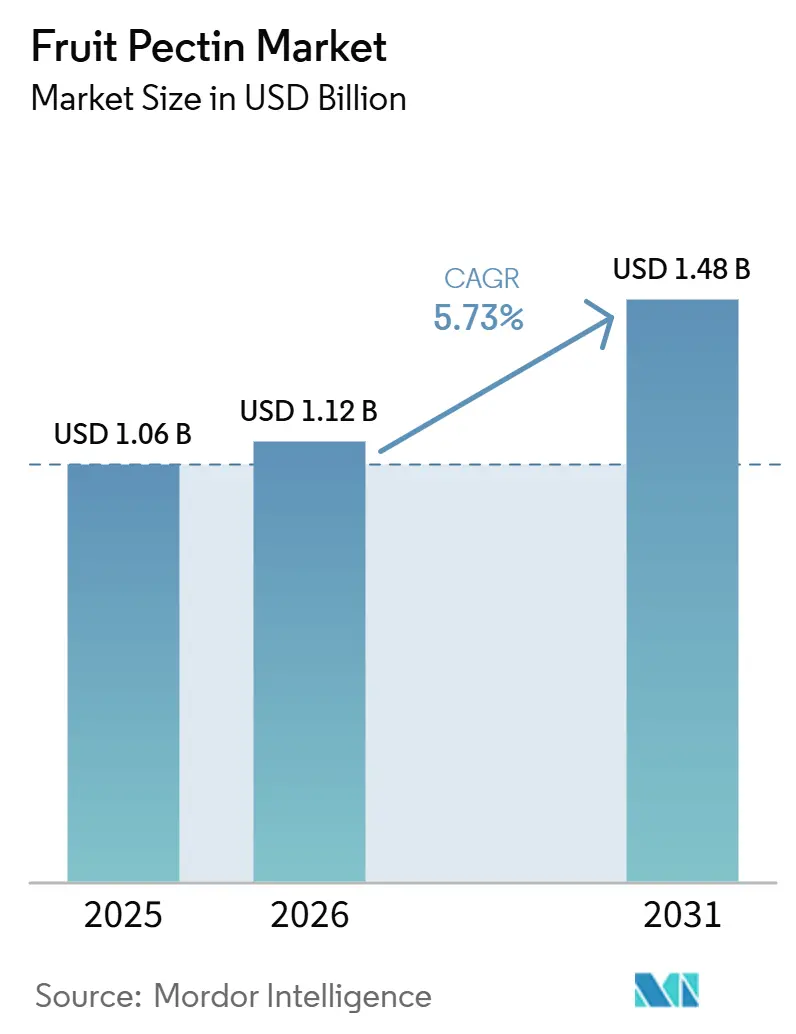

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

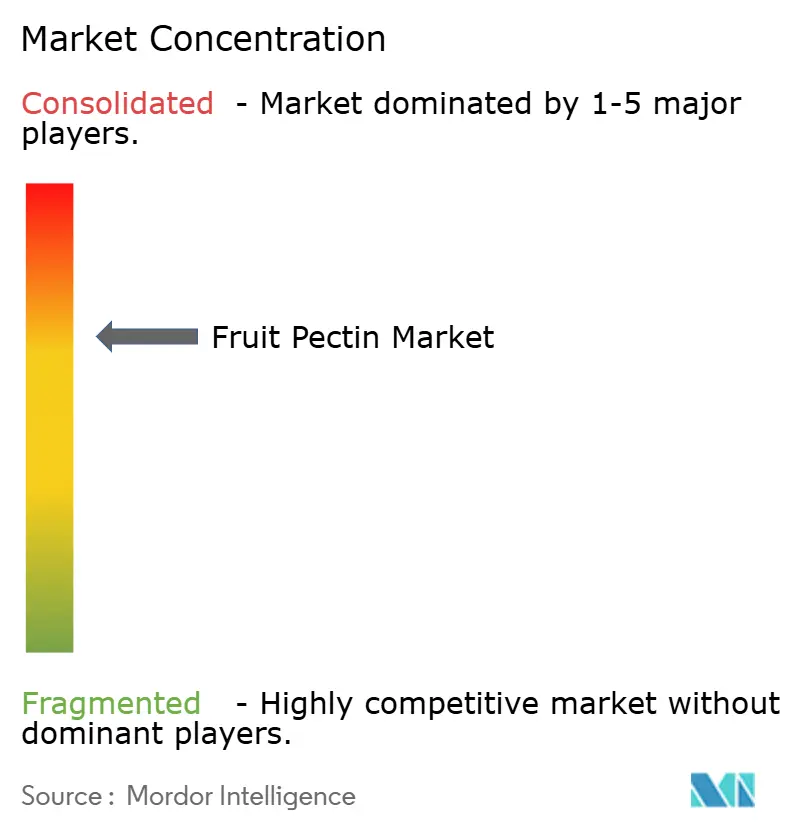

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pectina de Frutas por Mordor Intelligence

O tamanho do mercado de pectina de frutas deve aumentar de USD 1,06 bilhão em 2025 para USD 1,12 bilhão em 2026 e atingir USD 1,48 bilhão até 2031, crescendo a um CAGR de 5,73% ao longo de 2026-2031. O mercado está sendo impulsionado por vários fatores, incluindo a crescente demanda por produtos com rótulo limpo, o crescente interesse da indústria farmacêutica em matrizes de gel responsivas ao pH e os avanços nas tecnologias de extração verde. Esses fatores estão expandindo as aplicações da pectina além dos usos tradicionais, como geleias e compotas. Por fonte, as frutas cítricas permanecem como a principal matéria-prima, formando a espinha dorsal da cadeia de suprimentos devido ao seu alto teor de pectina. Em termos de tipo, a pectina de baixo metoxil está ganhando popularidade, alinhando-se à crescente preferência dos consumidores por produtos com teor reduzido de açúcar. Em relação às aplicações, o setor farmacêutico está emergindo como uma área de crescimento significativa, com a pectina sendo utilizada em sistemas inovadores de liberação de medicamentos e outras aplicações médicas. O mercado é moderadamente consolidado, com poucos players-chave dominando o cenário competitivo.

Principais Conclusões do Relatório

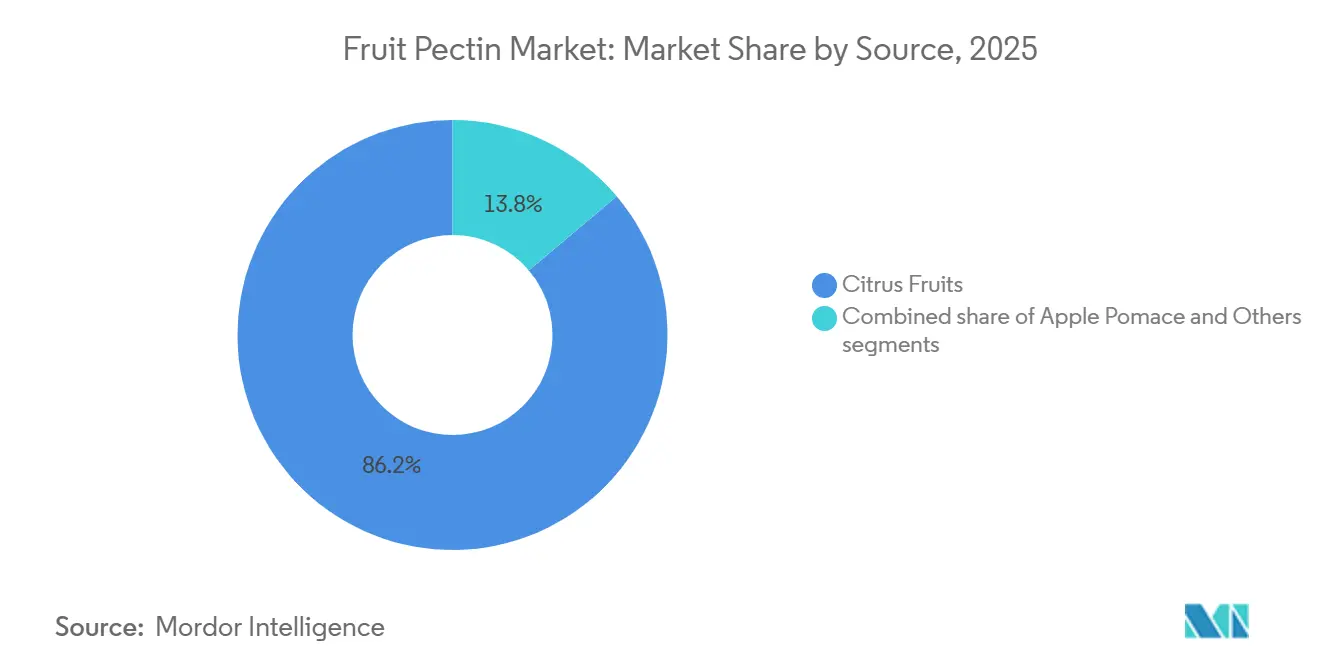

- Por fonte, as cascas de frutas cítricas representaram 86,17% da participação do mercado de pectina de frutas em 2025, enquanto o bagaço de maçã deve se expandir a um CAGR de 7,54% entre 2026 e 2031, o mais rápido entre as fontes de matérias-primas.

- Por tipo, os graus de alto metoxil responderam por 67,53% do tamanho do mercado de pectina de frutas em 2025, enquanto os graus de baixo metoxil devem crescer a um CAGR de 6,45% até 2031.

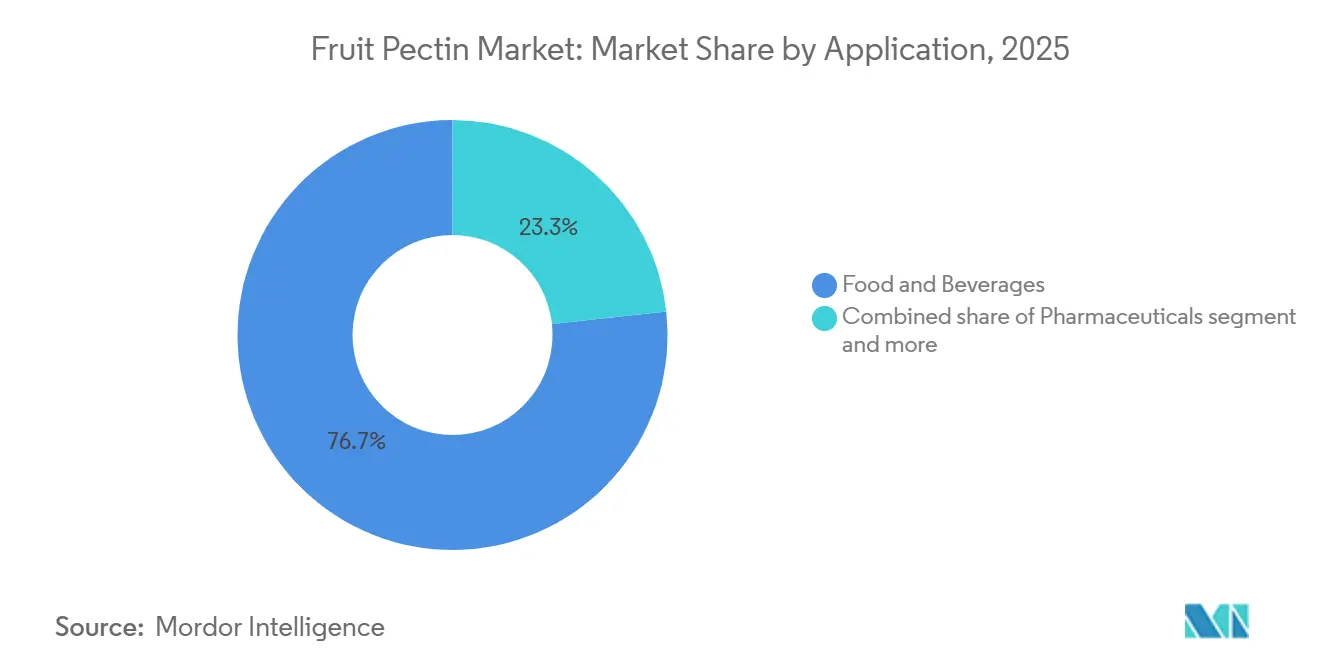

- Por aplicação, alimentos e bebidas lideraram o mercado de pectina de frutas em 2025, com uma participação de 76,74%; os produtos farmacêuticos são a aplicação de crescimento mais rápido, com um CAGR de 6,27% até 2031.

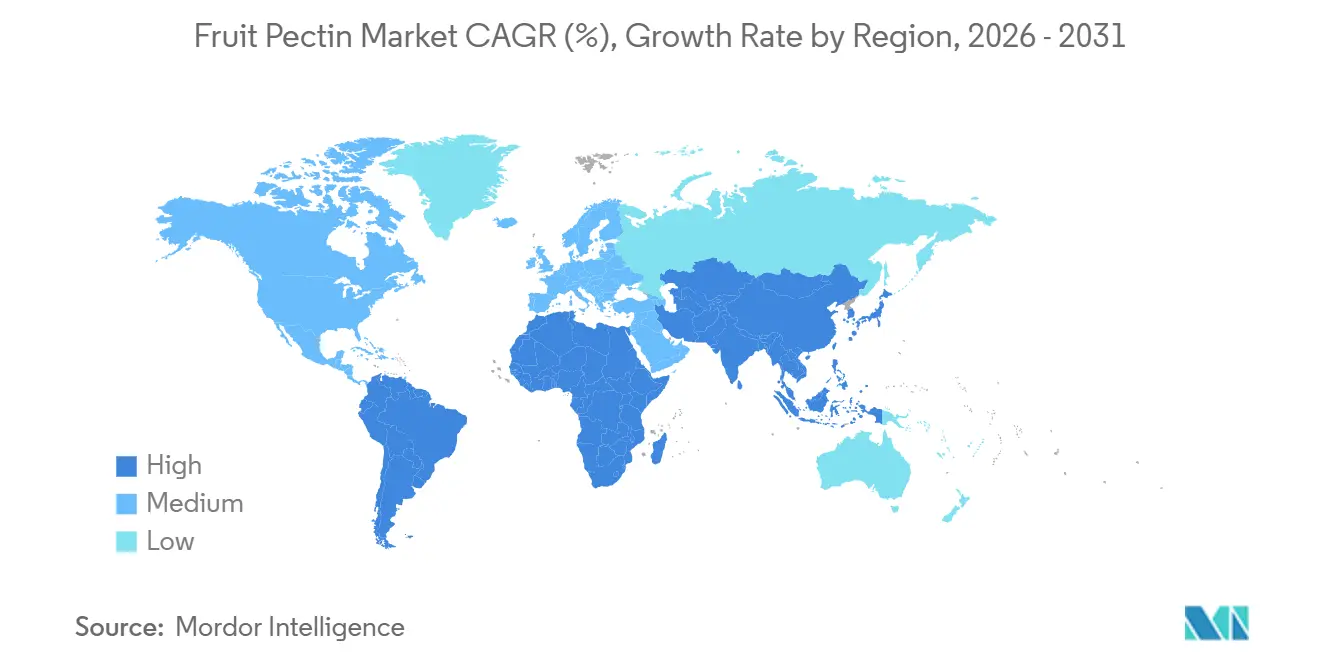

- Por geografia, a Europa liderou com 43,11% de participação no mercado de pectina de frutas em 2025, e a Ásia-Pacífico registrou o maior CAGR de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pectina de Frutas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por produtos alimentícios com baixo teor de açúcar, sem açúcar e funcionais | +1.2% | Global, com adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Popularidade de bebidas à base de frutas e produtos prontos para consumo | +1.0% | Global, mais forte na Ásia-Pacífico e América Latina | Curto prazo (≤ 2 anos) |

| Preferência do consumidor por ingredientes com rótulo limpo e naturais | +0.9% | América do Norte e Europa, expandindo-se para mercados urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços em tecnologias de extração e processamento | +0.7% | Global, liderado por centros de Pesquisa e Desenvolvimento europeus e norte-americanos | Longo prazo (≥ 4 anos) |

| Crescente conscientização do consumidor sobre saúde digestiva e ingestão de fibras alimentares | +0.8% | Global, particularmente forte na América do Norte e Austrália | Médio prazo (2-4 anos) |

| Expansão das aplicações em produtos farmacêuticos e de cuidados pessoais | +0.6% | Ásia-Pacífico e América do Norte, com crescimento de nicho na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos alimentícios com baixo teor de açúcar, sem açúcar e funcionais

A crescente demanda por produtos alimentícios com baixo teor de açúcar, sem açúcar e funcionais está impulsionando significativamente o mercado global de pectina de frutas. De acordo com a Pesquisa de Alimentação e Saúde 2025 do Conselho Internacional de Informação Alimentar (IFIC), cerca de 62% dos consumidores dos Estados Unidos estão preocupados com o consumo de açúcar. Entre eles, 24% estão extremamente preocupados, enquanto 39% estão um pouco preocupados[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2025", ific.org. Isso indica uma clara mudança em direção a hábitos alimentares mais saudáveis. Para atender a essa demanda, os fabricantes estão cada vez mais utilizando pectina de baixo metoxil, que pode reduzir o açúcar adicionado em até 50% enquanto mantém a textura desejada em produtos como geleias, iogurtes de frutas e recheios de panificação. Além disso, a pectina é classificada como fibra alimentar solúvel, o que apoia alegações relacionadas à saúde na embalagem dos produtos. Isso se alinha aos requisitos regulatórios e à crescente preferência do consumidor por ingredientes com rótulo limpo e naturais, impulsionando ainda mais sua adoção na indústria alimentícia.

Crescente conscientização do consumidor sobre saúde digestiva e ingestão de fibras alimentares

A crescente conscientização dos consumidores sobre a importância da saúde digestiva e da ingestão de fibras alimentares está impulsionando o mercado global de pectina de frutas. A pectina, uma fibra solúvel natural, desempenha um papel vital na melhoria da saúde intestinal, no auxílio à digestão e no controle dos níveis de colesterol. Esses benefícios a tornam um ingrediente ideal para produtos alimentícios funcionais. De acordo com a Frontiers em 2025, a ingestão diária recomendada de fibras é de 25 gramas para mulheres e 38 gramas para homens com menos de 51 anos[2]Fonte: Frontiers Org, "Associação Entre Ingestão de Fibras Alimentares e Obesidade em Adultos dos EUA", frontiersin.org. No entanto, muitos indivíduos ficam aquém dessas recomendações, criando uma lacuna significativa no consumo de fibras. Para resolver isso, os fabricantes de alimentos estão cada vez mais adicionando ingredientes ricos em fibras, como a pectina, a uma variedade de produtos, incluindo bebidas, produtos lácteos e lanches. A crescente demanda por produtos com rótulo limpo e voltados para a saúde está impulsionando ainda mais o uso da pectina em vários setores. Essa tendência destaca o papel crescente da pectina no atendimento às preferências dos consumidores por opções alimentares mais saudáveis e funcionais.

Preferência do consumidor por ingredientes com rótulo limpo e naturais

A crescente demanda por ingredientes naturais com rótulo limpo é um fator-chave do mercado global de pectina de frutas. A pectina, extraída de cascas de frutas cítricas e bagaço de maçã, alinha-se às crescentes preferências dos consumidores por produtos sem aditivos artificiais e apoia uma rotulagem clara e transparente. De acordo com a Pesquisa de Alimentação e Saúde 2025 do Conselho Internacional de Informação Alimentar (IFIC), aproximadamente 53% dos consumidores dos Estados Unidos revisam ativamente as listas de ingredientes ao fazer compras, ressaltando a importância do uso de ingredientes familiares e naturais nos produtos[3]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde IFIC 2025", ific.org. Além disso, a pectina pode obter certificações como Não-OGM e orgânica, tornando-a uma opção mais atraente em comparação com espessantes sintéticos. Esse alinhamento com as tendências de rótulo limpo impulsionou significativamente seu uso em aplicações de alimentos e bebidas, incluindo geleias, compotas e produtos lácteos, bem como em áreas emergentes, como formulações à base de plantas e com teor reduzido de açúcar.

Expansão das aplicações em produtos farmacêuticos e de cuidados pessoais

O uso crescente de pectina de frutas em produtos farmacêuticos e de cuidados pessoais é um importante impulsionador do mercado global. No setor farmacêutico, a pectina está sendo utilizada em sistemas avançados de liberação de medicamentos, como formulações gastrorretentivas. Esses sistemas permitem que os medicamentos sejam liberados lentamente por até 12 horas, ajudando os pacientes a aderir aos seus planos de tratamento de forma mais eficaz. Enquanto isso, na indústria de cuidados pessoais, especialmente nos mercados de beleza asiáticos, a pectina está ganhando popularidade por suas propriedades naturais de formação de filme. Ela está sendo incorporada a produtos biodegradáveis à base de plantas, alinhando-se à crescente demanda por soluções sustentáveis e ecologicamente corretas. Essas aplicações especializadas estão expandindo o papel da pectina além de seu uso tradicional em produtos alimentícios, impulsionando significativamente a demanda em vários setores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e extração em comparação com alternativas sintéticas | -0.5% | Global, mais agudo em regiões com infraestrutura limitada de processamento de cítricos/maçã | Curto prazo (≤ 2 anos) |

| Concorrência de hidrocoloides alternativos, como gelatina, carragena e goma xantana | -0.4% | Global, particularmente em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Volatilidade de preços das matérias-primas devido às condições climáticas | -0.6% | América do Sul e Europa Mediterrânea, com repercussão nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Variações regulatórias entre regiões em relação a aditivos alimentares e rotulagem | -0.3% | Global, com padrões divergentes na Ásia-Pacífico, Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de hidrocoloides alternativos, como gelatina, carragena e goma xantana

A concorrência de outros hidrocoloides, como gelatina, carragena e goma xantana, é um desafio significativo para o mercado de pectina de frutas. Essas alternativas oferecem benefícios específicos, como textura aprimorada, melhor estabilidade e maior eficiência, muitas vezes exigindo quantidades menores para alcançar os resultados desejados. Isso as torna atraentes para os fabricantes, especialmente em setores sensíveis ao custo. Em aplicações como confeitaria e laticínios, esses substitutos são frequentemente preferidos por seu desempenho comprovado e custo-benefício. Para se manterem competitivos, os fornecedores de pectina estão desenvolvendo formulações combinadas e aprimoradas. No entanto, esses esforços às vezes podem comprometer o apelo de rótulo limpo da pectina, que é um fator-chave de diferenciação em determinados mercados. Como resultado, a pectina enfrenta limitações para manter sua posição única em algumas aplicações de uso final.

Altos custos de produção e extração em comparação com alternativas sintéticas

Os altos custos de produção e extração continuam sendo um desafio significativo para o mercado de pectina de frutas. A produção de pectina depende de matérias-primas como cascas de frutas cítricas e bagaço de maçã, que são sazonais e precisam ser processadas rapidamente para evitar deterioração. Isso adiciona complexidade à cadeia de suprimentos. Além disso, o processo de extração, que envolve tratamento ácido e purificação, requer energia e recursos substanciais, elevando ainda mais os custos. Como resultado, a pectina é mais cara em comparação com hidrocoloides sintéticos ou alternativos. Essa diferença de preço dificulta a adoção ampla da pectina pelos fabricantes, especialmente em regiões sensíveis ao custo, como os mercados emergentes. Apesar de seu apelo como ingrediente natural e com rótulo limpo, os altos custos limitam seu uso mais amplo em várias aplicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Cítricos Dominam o Cenário de 2025

As matérias-primas à base de cítricos ocupam uma posição dominante no mercado de pectina de frutas, contribuindo com 86,17% da participação de mercado em 2025. Essa dominância se deve principalmente à abundante disponibilidade de cascas de frutas cítricas, especialmente das indústrias de processamento de laranja e limão, que fornecem altos rendimentos de pectina a um custo menor. A pectina derivada de cítricos é amplamente preferida pelos fabricantes de alimentos e bebidas devido à sua qualidade consistente e excelentes propriedades gelificantes. Além disso, a cadeia de suprimentos bem estabelecida para pectina à base de cítricos fortalece ainda mais sua liderança de mercado em todas as regiões.

Por outro lado, a pectina derivada de maçã está gradualmente ganhando espaço e deve crescer a um CAGR de 7,54% entre 2026 e 2031. A crescente demanda por ingredientes com rótulo limpo e de origem natural impulsionou o uso do bagaço de maçã como matéria-prima sustentável para a produção de pectina. A pectina à base de maçã é particularmente popular em aplicações premium e especiais devido às suas propriedades funcionais únicas e à sua percepção como uma alternativa mais natural. Embora menor em participação de mercado em comparação com a pectina à base de cítricos, espera-se que esse segmento apresente crescimento constante à medida que as preferências dos consumidores se voltam para produtos sustentáveis e naturais.

Por Tipo: Alto Metoxil Ainda Dominante

A pectina de alto metoxil (AM) continua sendo o tipo líder no mercado de pectina de frutas, detendo 67,53% da participação total de mercado em 2025. Sua popularidade decorre de seu uso generalizado em produtos tradicionais, como geleias, marmeladas e outros itens à base de frutas com alto teor de açúcar, onde ajuda a criar uma textura semelhante a gel. Os fabricantes preferem a pectina AM porque funciona bem com formulações de alto teor de açúcar e fornece resultados consistentes. Isso a torna um ingrediente-chave na produção em larga escala de produtos de frutas processadas, garantindo sua contínua dominância no mercado.

Em contraste, a pectina de baixo metoxil (BM) está experimentando crescimento constante e deve crescer a um CAGR de 6,45% até 2031. A crescente demanda por produtos alimentícios com baixo teor de açúcar, calorias reduzidas e adequados para diabéticos está impulsionando esse crescimento, pois a pectina BM pode formar géis sem depender fortemente do açúcar. Ela é cada vez mais utilizada em alimentos funcionais, produtos lácteos e formulações voltadas para a saúde, atendendo à crescente preferência dos consumidores por opções mais saudáveis. Como resultado, a pectina BM está ganhando mais atenção e se tornando uma escolha importante para os fabricantes que visam consumidores preocupados com a saúde.

Por Aplicação: Alimentos Lidera, Farmacêuticos em Ascensão

O segmento de alimentos e bebidas é o maior contribuinte para o mercado global de pectina de frutas, respondendo por 76,74% da participação total de mercado em 2025. Essa dominância se deve principalmente ao uso generalizado da pectina como agente gelificante, espessante e estabilizante em produtos como geleias, compotas, produtos lácteos e produtos de panificação. Sua capacidade de melhorar a textura e a estabilidade dos produtos a torna uma escolha preferida pelos fabricantes. Além disso, a crescente demanda por alimentos processados e de conveniência impulsiona ainda mais a adoção da pectina nesse segmento, à medida que os consumidores buscam cada vez mais produtos prontos para consumo e com longa vida útil.

O segmento farmacêutico, embora menor, deve crescer de forma constante a um CAGR de 6,27% entre 2026 e 2031. Esse crescimento é impulsionado pelo uso crescente da pectina em sistemas de liberação de medicamentos, produtos para cuidados de feridas e como suplemento de fibra alimentar. A origem natural da pectina, sua segurança e compatibilidade com formulações médicas a tornam um ingrediente atraente para aplicações farmacêuticas e nutracêuticas. À medida que os consumidores se tornam mais conscientes da saúde e buscam ingredientes funcionais em seus produtos, espera-se que o papel da pectina no setor farmacêutico se expanda significativamente nos próximos anos.

Análise Geográfica

A Europa foi o maior mercado de pectina de frutas em 2025, respondendo por 43,11% da receita total. A liderança da região é impulsionada por seu forte foco em produtos com rótulo limpo e regulamentações rigorosas de segurança alimentar, que impulsionaram a demanda por pectina de alta qualidade em aplicações alimentícias. Além disso, a Europa se beneficia de instalações de fabricação bem estabelecidas e cadeias de suprimentos eficientes, garantindo um fluxo constante de pectina para atender às necessidades do mercado. Esses fatores solidificaram a posição da Europa como um player-chave no mercado de pectina de frutas.

Espera-se que a região Ásia-Pacífico cresça na taxa mais rápida, com um CAGR projetado de 7,25% até 2031. Esse crescimento é impulsionado pelo aumento da urbanização, pela crescente demanda por alimentos de conveniência e pela expansão do uso de produtos de frutas processadas. As economias emergentes da região estão testemunhando mudanças nas preferências alimentares e rápido desenvolvimento do setor varejista, criando oportunidades significativas para aplicações de pectina. Tanto as indústrias alimentícias quanto as não alimentícias na Ásia-Pacífico tendem a adotar a pectina em uma taxa mais elevada, contribuindo para a rápida expansão do mercado na região.

Espera-se que a América do Norte apresente crescimento constante, impulsionado pela crescente preferência dos consumidores por produtos com rótulo limpo e baixo teor de açúcar. A América do Sul desempenha um papel crítico na cadeia de suprimentos global como um importante fornecedor de matérias-primas, particularmente cascas de frutas cítricas utilizadas na produção de pectina. Enquanto isso, o Oriente Médio e a África são mercados emergentes onde a demanda está aumentando gradualmente devido ao crescimento das indústrias de processamento de alimentos. Juntas, essas regiões contribuem para um mercado global equilibrado, com mercados estabelecidos e em desenvolvimento moldando a demanda geral por pectina de frutas.

Cenário Competitivo

O mercado de pectina de frutas é moderadamente consolidado, com algumas grandes empresas globais e vários players de médio porte competindo. Grandes empresas como Tate & Lyle e DSM-Firmenich expandiram sua presença no mercado por meio de aquisições e ampliação de seus portfólios de produtos. Essas empresas oferecem uma ampla gama de produtos, permitindo que os fabricantes de alimentos adquiram múltiplos ingredientes de um único fornecedor. Essa estratégia não apenas melhora seu alcance global, mas também aprimora sua capacidade de atender de forma eficiente às diversas necessidades de vários setores.

Empresas de médio porte, como Ceamsa e Krishna Pectins, também desempenham um papel significativo no mercado. Essas empresas se concentram em adquirir matérias-primas localmente, manter processos de produção flexíveis e construir relacionamentos sólidos com os clientes. Ao oferecer soluções personalizadas e responder rapidamente às demandas do mercado, elas atendem com sucesso a segmentos de nicho. Esse equilíbrio entre líderes globais e players regionais cria um ambiente de mercado competitivo e dinâmico, no qual ambos os tipos de empresas contribuem para o crescimento geral.

Os avanços tecnológicos e os requisitos regulatórios também moldam o cenário competitivo do mercado de pectina de frutas. As empresas estão investindo em métodos de extração inovadores e desenvolvendo novos produtos para melhorar a eficiência e expandir a gama de aplicações da pectina. Ao mesmo tempo, regulamentações rigorosas de qualidade e segurança, especialmente em regiões desenvolvidas, tornam difícil para novos entrantes competir. Esses fatores garantem que o mercado permaneça competitivo enquanto mantém uma estrutura estável, impulsionada pela inovação e conformidade com os padrões do setor.

Líderes do Setor de Pectina de Frutas

Herbstreith & Fox GmbH

Cargill Inc.

International Flavors & Fragrances (IFF)

Tate & Lyle PLC

DSM-Fermenich

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A DSM-Firmenich aumentou sua participação na Yantai DSM Andre Pectin Company Limited de 75% para 90,5%, adquirindo 15,5% adicionais das ações, fortalecendo sua posição no mercado de ingredientes alimentícios especiais. A Andre Pectin, uma das principais produtoras de pectina de maçã e cítrica, continua com 9,5% das ações detidas pela Rich Spring Holdings Limited.

- Março de 2025: A Cargill introduziu um substituto de pectina de baixo custo, projetado como alternativa à pectina cara utilizada em balas de goma e geleias, visando consumidores conscientes do valor na Índia. Essa inovação, apresentada ao lado de recheios estáveis ao forno e outras misturas funcionais, destaca o compromisso da Cargill em fornecer soluções versáteis e de alta qualidade para a indústria alimentícia em evolução.

- Novembro de 2024: A Tate & Lyle concluiu a aquisição da CP Kelco, criando um negócio líder global de soluções especiais para alimentos e bebidas com capacidades aprimoradas em ingredientes naturais, como pectina e gomas especiais.

Escopo do Relatório do Mercado Global de Pectina de Frutas

A pectina de frutas é uma fibra solúvel natural encontrada nas paredes celulares das frutas, comumente utilizada como agente gelificante em geleias, compotas e produtos alimentícios. O mercado global de pectina de frutas é segmentado por fonte, tipo, aplicação e geografia. Com base na fonte, o mercado é classificado em frutas cítricas, bagaço de maçã e outros. Com base no tipo, o mercado é classificado em pectina de alto metoxil e pectina de baixo metoxil. Com base na aplicação, o mercado é classificado em alimentos e bebidas, produtos farmacêuticos, beleza e cuidados pessoais e outras aplicações. Com base na geografia, o mercado é classificado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As previsões de mercado são fornecidas em termos de valor (USD).

| Frutas Cítricas | Laranja |

| Casca de Limão | |

| Outros | |

| Bagaço de Maçã | |

| Outros |

| Pectina de Alto Metoxil |

| Pectina de Baixo Metoxil |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Beleza e Cuidados Pessoais |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Frutas Cítricas | Laranja |

| Casca de Limão | ||

| Outros | ||

| Bagaço de Maçã | ||

| Outros | ||

| Por Tipo | Pectina de Alto Metoxil | |

| Pectina de Baixo Metoxil | ||

| Por Aplicação | Alimentos e Bebidas | |

| Produtos Farmacêuticos | ||

| Beleza e Cuidados Pessoais | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de pectina de frutas até 2031?

Prevê-se que atinja USD 1,48 bilhão, expandindo-se a um CAGR de 5,73% de 2026 a 2031.

Qual matéria-prima domina a produção comercial de pectina?

A casca de frutas cítricas forneceu 86,17% do fornecimento global em 2025, ancorada pelo Brasil e pela Espanha.

Qual região deve crescer mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,25% com a crescente demanda por bebidas de conveniência e alternativas lácteas.

Por que as pectinas de baixo metoxil estão ganhando espaço?

Elas formam gel com cálcio em vez de açúcar, possibilitando produtos com teor reduzido de açúcar que cumprem os regimes globais de tributação do açúcar.

Página atualizada pela última vez em: