Tamanho e Participação do Mercado de Ingredientes para Panificação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 19.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 27.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Panificação por Mordor Intelligence

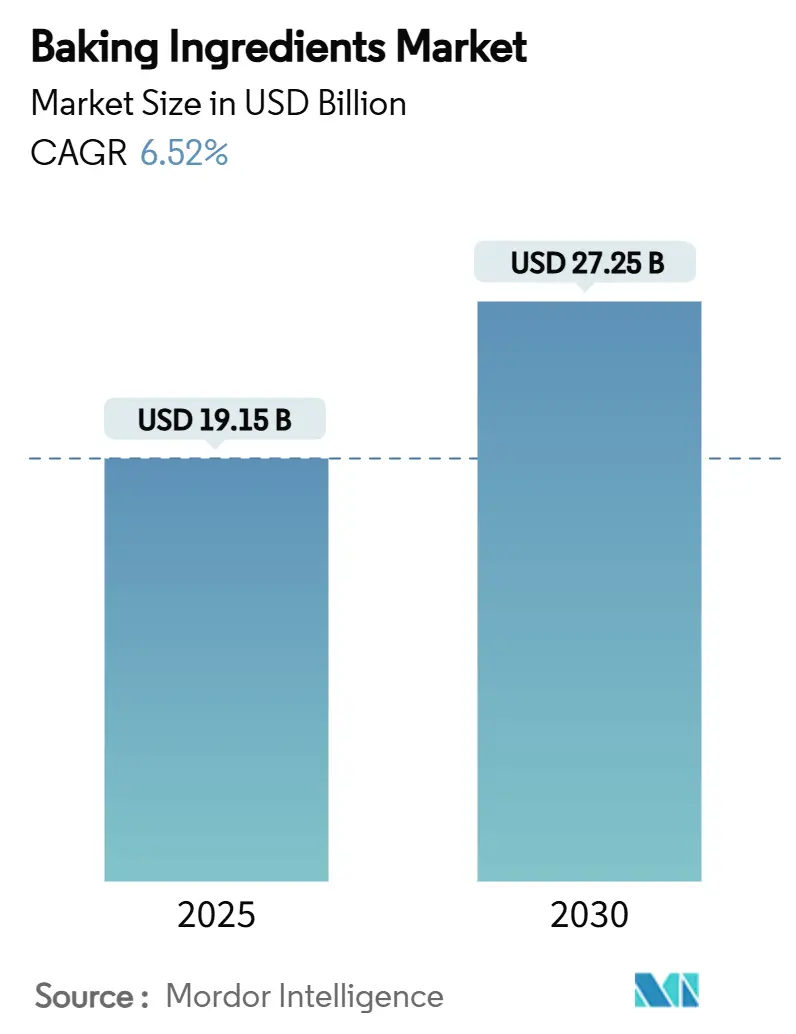

O tamanho do mercado de ingredientes para panificação é avaliado em USD 19,15 bilhões em 2025 e está projetado para atingir USD 27,25 bilhões até 2030, avançando a um CAGR de 6,52%. O crescimento sustentado reflete a demanda doméstica e comercial estável por ingredientes com rótulo limpo, funcionais e de origem sustentável. Os emulsificantes continuam a sustentar o desempenho de textura e vida útil na panificação industrial, enquanto as enzimas registram a expansão mais rápida impulsionada pela otimização de formulações sem glúten e pela melhoria da qualidade do trigo. Os fabricantes alocam capital para o fornecimento de matérias-primas renováveis e sistemas de rastreabilidade que atendem às novas normas de segurança alimentar e às expectativas de transparência dos consumidores. Simultaneamente, o comércio eletrônico ampliou o alcance no varejo de kits premium para panificação doméstica, diversificando os canais de distribuição e protegendo os fornecedores contra oscilações no volume do setor de alimentação fora do lar.

Principais Conclusões do Relatório

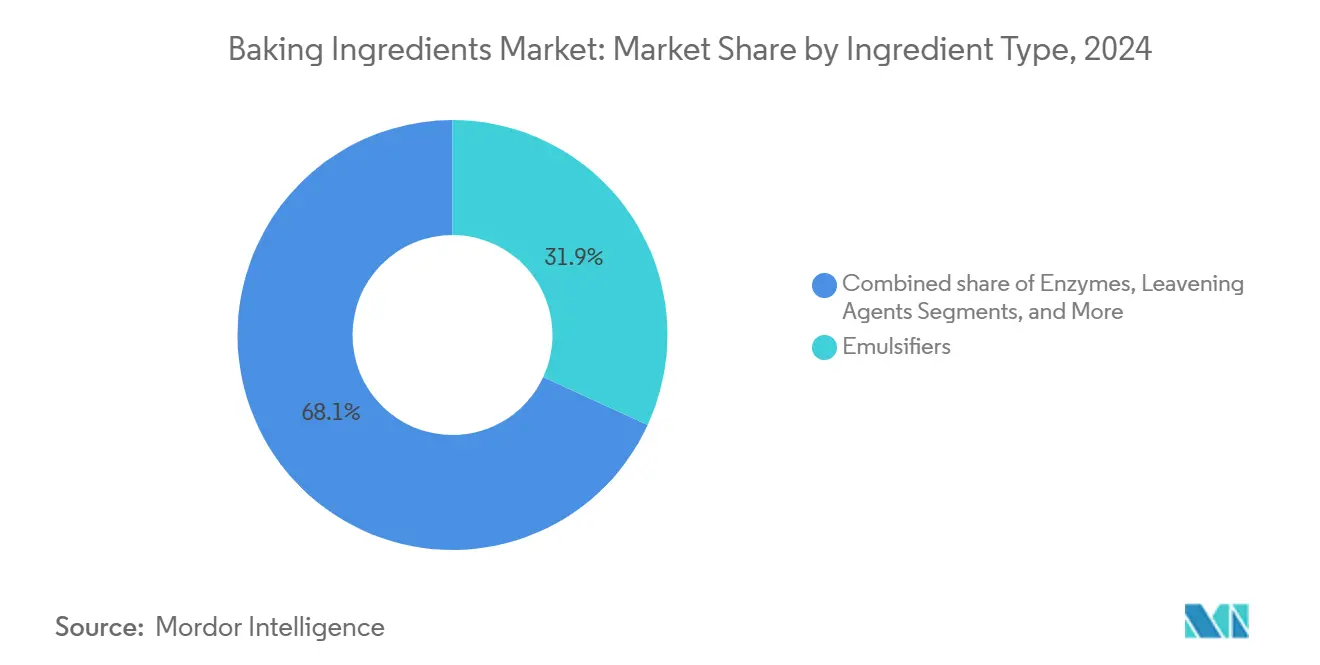

- Por tipo de ingrediente, os emulsificantes lideraram com uma participação de receita de 38,26% em 2024; as enzimas têm previsão de crescer a um CAGR de 7,21% entre 2025 e 2030.

- Por forma, os produtos secos/em pó detinham 65,10% do mercado em 2024; as formulações líquidas têm projeção de expansão a um CAGR de 6,59% até 2030.

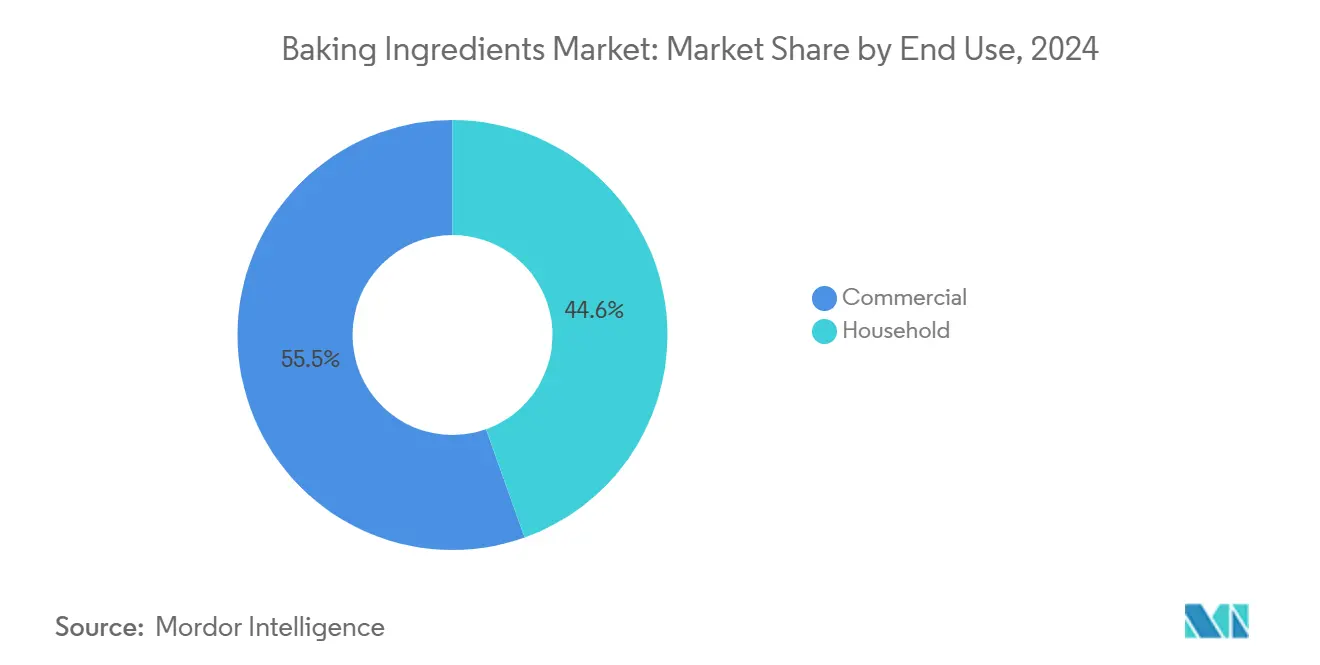

- Por uso final, as padarias comerciais responderam por 55,45% da receita em 2024; a demanda doméstica tem projeção de acompanhar um CAGR de 6,79% até 2030.

- Por aplicação, o pão manteve uma participação de 42,33% em 2024; bolos e doces estão em um CAGR de 7,66% ao longo de 2025-2030.

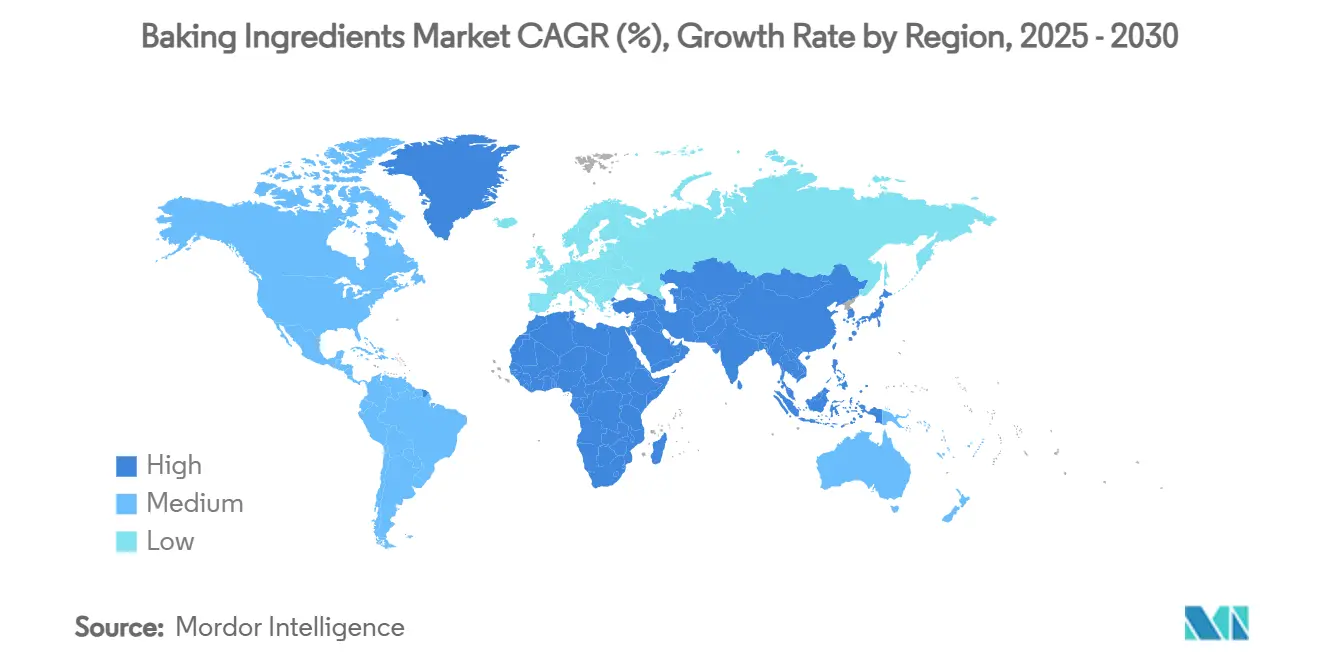

- Por geografia, a Europa dominou com uma participação de 33,50% em 2024; a Ásia-Pacífico avança a um CAGR de 7,12% até 2030.

Tendências e Perspectivas do Mercado Global de Ingredientes para Panificação

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por insumos de panificação com rótulo limpo e naturais | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento do consumo de pão e doces | +1.0% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Ingredientes funcionais voltados para saúde intestinal e necessidades de alto teor proteico | +0.8% | Global, com ganhos iniciais na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Avanços tecnológicos nos processos de panificação | +0.7% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrônico de kits de ingredientes para panificação doméstica | +0.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Reaproveitamento de resíduos alimentares em farinhas inovadoras ricas em fibras | +0.3% | Europa e América do Norte, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por insumos de panificação com rótulo limpo e naturais

As estratégias de aquisição de ingredientes estão passando por uma transformação fundamental devido às crescentes expectativas de transparência dos consumidores. As formulações com rótulo limpo passaram de uma oferta premium para um requisito básico. Refletindo essa tendência, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) emitiu orientações em 2024 sobre a autorização de novos alimentos, enfatizando a demanda por ingredientes reconhecíveis e minimamente processados[1]Painel da EFSA sobre Nutrição, Novos Alimentos e Alergénios Alimentares, "Orientações sobre Pedidos de Novos Alimentos," efsa.europa.eu. Os fornecedores que investem em tecnologias de extração natural e práticas de fornecimento sustentável estão posicionados para obter vantagens competitivas neste cenário em evolução. A Puratos, um dos principais players do setor, registrou 32% de seu portfólio de vendas impulsionado pelo posicionamento de rótulo limpo, evidenciando a viabilidade comercial do desenvolvimento de produtos focado em transparência. Essa mudança de foco não se limita às listas de ingredientes; as empresas estão ampliando seus compromissos com o rótulo limpo para incluir métodos de produção. Muitas estão agora aproveitando fontes de energia renovável e optando por embalagens sustentáveis. Além disso, os líderes de mercado estão estabelecendo vínculos diretos com fornecedores agrícolas, garantindo rastreabilidade e qualidade consistente. Essa estratégia não apenas aprimora suas ofertas de produtos, mas também cria barreiras para concorrentes que não dispõem de cadeias de suprimentos tão integradas.

Aumento do consumo de pão e doces

À medida que os mercados emergentes se urbanizam, os hábitos alimentares estão evoluindo, com o consumo de pão e doces refletindo o crescimento econômico e os estilos de vida modernos. Essa dependência de importações não apenas abre portas para fornecedores globais, mas também evidencia vulnerabilidades na cadeia de suprimentos, levando os players domésticos a se voltarem para o fornecimento local. Os fornecedores de ingredientes estão liderando campanhas de educação do consumidor, acelerando a transição para formulações de pão funcionais. Hoje, melhorias como a fortificação proteica e a adição de fibras estão se tornando a norma, e não apenas ofertas de nicho. Além disso, a crescente conscientização sobre tendências de saúde e bem-estar está impulsionando a demanda por produtos de pão com rótulo limpo e orgânicos, influenciando ainda mais a inovação de produtos. Os gostos regionais estão moldando o desenvolvimento de produtos, levando os fornecedores a personalizar perfis de enzimas e métodos de fermentação para se alinhar a preferências culturais distintas. Essas adaptações localizadas são fundamentais para os fornecedores que buscam estabelecer uma vantagem competitiva em mercados diversificados.

Ingredientes funcionais voltados para saúde intestinal e necessidades de alto teor proteico

Da suplementação vitamínica básica à integração de compostos bioativos sofisticados, a fortificação nutricional percorreu um longo caminho. Hoje, a saúde intestinal e o teor proteico estão na vanguarda da tomada de decisão dos consumidores. O relatório de tendências nutricionais de 2025 destaca uma demanda crescente por proteínas em diversos formatos alimentares. Notavelmente, os produtos de panificação estão emergindo como veículos privilegiados para o fornecimento de proteínas de alta qualidade. Os avanços tecnológicos são evidentes nas aplicações de enzimas para formulações sem glúten. Enzimas como transglutaminase, glicose oxidase e xilanase estão aprimorando tanto as propriedades da massa quanto os perfis nutricionais. A integração de ingredientes funcionais exige uma compreensão profunda de seus efeitos de interação. Em resposta, os fornecedores estão canalizando investimentos para laboratórios de aplicação, ajustando formulações para atender a objetivos nutricionais específicos. A fusão de sabor e nutrição está estimulando inovações em sistemas de sabor natural. As empresas estão desenvolvendo tecnologias de mascaramento, garantindo que as adições de proteína e fibra não comprometam o apelo sensorial. Enquanto isso, a corrida por aprovações regulatórias de novos ingredientes funcionais está criando vantagens competitivas para os pioneiros, reforçadas por proteções de patentes que ampliam a exclusividade de mercado.

Avanços tecnológicos nos processos de panificação

As tecnologias da Indústria 4.0 estão revolucionando a cadeia de valor dos ingredientes para panificação, aprimorando a eficiência da produção e o engajamento dos clientes. Essas tecnologias facilitam o monitoramento de qualidade em tempo real e a manutenção preditiva. A adoção de robótica, automação, blockchain e redes de sensores sem fio não apenas aumenta a eficiência da produção, mas também aprimora a rastreabilidade dos produtos e as interações com os clientes, especialmente por meio de plataformas de comércio eletrônico. A tecnologia de enzimas está emergindo como uma área fundamental de avanço. Os fornecedores estão desenvolvendo formulações especializadas, como a otimização da qualidade do trigo, para contrariar variações induzidas pelo clima. A inteligência artificial está agilizando o desenvolvimento de formulações, acelerando a entrada de novos produtos no mercado. Os algoritmos de aprendizado de máquina estão desempenhando um papel crucial, prevendo interações de ingredientes e ajustando perfis nutricionais. A tecnologia blockchain está respondendo às demandas de rastreabilidade. Fornecedores proeminentes estão construindo cadeias de suprimentos transparentes, garantindo conformidade regulatória e fomentando a confiança dos consumidores. À medida que as empresas investem em infraestrutura digital, fica evidente que esse investimento é uma vantagem competitiva fundamental. Aqueles sem capacidade tecnológica estão enfrentando margens em contração e participações de mercado em declínio.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do trigo e dos óleos vegetais comprimindo margens | -0.9% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas e normas de segurança alimentar | -0.6% | Global, com intensidade variável por jurisdição | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos e escassez de ingredientes | -0.5% | Global, com concentração em centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Concorrência de produtos de panificação artesanais e caseiros | -0.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos preços do trigo e dos óleos vegetais comprimindo margens

A volatilidade nos preços das commodities está representando desafios à lucratividade em toda a cadeia de suprimentos de ingredientes para panificação. Os preços do trigo, em particular, registraram flutuações significativas, afetando especialmente os fabricantes menores, que frequentemente carecem de capacidade de hedge. As perspectivas para o mercado de trigo em 2025 sugerem que essa volatilidade persistirá. Os estoques globais de trigo têm projeção de declínio, atingindo uma relação estoques/uso de 32,1% para o ano agrícola 2024/25. Enquanto isso, as vendas de exportação de trigo dos EUA permanecem sólidas, situando-se 32% acima dos níveis do ano anterior, mesmo diante de desafios cambiais. Em outro exemplo de volatilidade de commodities, os preços do cacau subiram aproximadamente 300% no último ano. Esse aumento, impulsionado por interrupções na cadeia de suprimentos e diversos desafios agrícolas, evidencia a tendência mais ampla que afeta categorias de ingredientes especializados. Em resposta a esses desafios, os players do setor estão adotando medidas estratégicas. Essas incluem iniciativas de integração vertical, celebração de contratos de longo prazo com fornecedores e exploração de fontes alternativas de ingredientes. Tais medidas visam mitigar os riscos associados às flutuações nos preços de commodities individuais.

Regulamentações rigorosas e normas de segurança alimentar

À medida que os principais mercados intensificam o controle sobre os padrões de segurança alimentar, os fornecedores menores se veem suportando o peso dos crescentes custos de conformidade. As atualizações de 2024 do Código Alimentar da FDA exigem mudanças operacionais significativas em toda a cadeia de suprimentos, introduzindo medidas aprimoradas para desinfecção de superfícies, fortalecimento da defesa alimentar e aperfeiçoamento dos sistemas de gestão de segurança alimentar[2]Administração de Alimentos e Medicamentos, "Atualizações do Código Alimentar 2024," fda.gov. Enquanto isso, o Regulamento da Comissão Europeia 2023/915 estabelece níveis máximos rigorosos de contaminantes para produtos de panificação, respaldado por mecanismos de fiscalização que impedem itens não conformes de acessar o mercado. Nos EUA, as diferenças regulatórias estaduais, como a Lei de Segurança Alimentar da Califórnia, que proíbe aditivos específicos, complicam as operações de fornecedores nacionais que lidam com diversas obrigações de conformidade. Em escala global, o alinhamento do Canadá das regulamentações de aditivos alimentares com os Padrões de Composição Alimentar Canadenses evidencia uma tendência mundial em direção a estruturas regulatórias ágeis. À medida que os fornecedores investem pesadamente em equipamentos de teste, documentação e treinamento de pessoal, a expertise regulatória está emergindo como uma vantagem competitiva fundamental, ajudando-os a navegar habilmente pelo intrincado labirinto de aprovações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Emulsificantes Lideram Apesar da Inovação em Enzimas

Em 2024, os emulsificantes detêm uma participação de mercado dominante de 38,26%, evidenciando seu papel fundamental na otimização da textura e no prolongamento da vida útil em diversas aplicações de panificação. Embora a estabilidade deste segmento contraste fortemente com o rápido CAGR de 7,21% projetado para as enzimas até 2030, o crescimento destas últimas é impulsionado por avanços tecnológicos em formulações sem glúten e no processamento ecológico do trigo. Farinhas e amidos, a base da categoria de ingredientes, estão testemunhando inovações centradas em fontes alternativas de grãos e funcionalidades aprimoradas por meio de ajustes no processamento. Enquanto isso, açúcares e adoçantes enfrentam pressões decorrentes de tendências de reformulação orientadas pela saúde, levando a um aumento na adoção de alternativas naturais e tecnologias de redução.

Gorduras e shortenings estão evoluindo em resposta às exigências de eliminação de gorduras trans. Os fornecedores estão agora desenvolvendo alternativas com rótulo limpo que não apenas mantêm o desempenho funcional, mas também se alinham aos padrões nutricionais. Um testemunho dessa trajetória inovadora é o lançamento em 2024 pela CSM Ingredients da emulsão SlimBAKE, que permite uma redução de 30% de gordura sem comprometer os atributos sensoriais. Os agentes de fermentação, embora estáveis, estão se beneficiando de uma abordagem de rótulo limpo, com ênfase no fornecimento natural e no processamento mínimo. A categoria "Outros", que inclui corantes, aromas e fibras, está posicionada para um crescimento significativo à medida que a integração de ingredientes funcionais passa de uma oferta premium para uma prática padrão.

Por Forma: Formulações Líquidas Ganham Vantagens no Processamento

Em 2024, as formulações secas/em pó detêm uma participação de mercado expressiva de 65,10%, graças às suas cadeias de suprimentos consolidadas, vida útil prolongada e procedimentos de manuseio familiares tanto em aplicações comerciais quanto domésticas. Enquanto isso, as formulações líquidas estão em trajetória de crescimento, expandindo-se a um CAGR de 6,59% até 2030. Esse crescimento é impulsionado por melhorias na eficiência do processamento e na dispersão aprimorada de ingredientes, resultando em tempos de mistura reduzidos e qualidade de produto consistente. A ascensão do segmento líquido também é atribuída a avanços tecnológicos em estabilização e inovações em embalagens, que abordam efetivamente os desafios tradicionais de vida útil.

As padarias comerciais estão recorrendo cada vez mais às formulações líquidas para suas linhas de produção automatizadas. Aqui, os benefícios da dosagem precisa e da mistura consistente se traduzem diretamente em eficiência operacional e redução de desperdícios. Embora as aplicações domésticas predominantemente se inclinem para formulações secas/em pó por sua conveniência e benefícios de armazenamento, há um aumento notável em produtos líquidos premium na panificação especializada. A escolha entre formatos está se tornando mais específica para cada aplicação, levando os fornecedores a desenvolver ofertas em formato duplo. Essa estratégia não apenas atende às diversas necessidades dos clientes, mas também otimiza as economias de escala na produção.

Por Uso Final: Segmento Doméstico Acelera o Crescimento

Em 2024, as aplicações comerciais dominam o mercado com uma participação de 55,45%, evidenciando as vantagens de escala e as demandas técnicas das operações industriais de panificação. Enquanto isso, o segmento doméstico, com um CAGR de 6,79% projetado até 2030, sinaliza uma mudança significativa no comportamento do consumidor. Essa mudança, inicialmente impulsionada pelas tendências de panificação doméstica induzidas pela pandemia, é agora reforçada pela ascensão das plataformas de comércio eletrônico e pela influência generalizada das mídias sociais. Tal trajetória de crescimento sugere que essas mudanças são duradouras, levando os fornecedores a adaptar as formulações de produtos e as embalagens para serem mais amigáveis ao consumidor.

A evolução digital do setor de panificação é evidente no aumento do comércio eletrônico e na ascensão de ofertas personalizadas. Notavelmente, os kits de ingredientes para panificação doméstica emergiram como uma fonte de receita lucrativa para fornecedores tradicionalmente ancorados em mercados comerciais, conforme destacado por Melesse, Tsega Y. A tendência de premiumização do segmento doméstico abre portas para a integração de ingredientes funcionais, à medida que os consumidores optam cada vez mais por produtos com benefícios para a saúde e de qualidade artesanal, mesmo a um preço premium. Embora o segmento comercial pareça estável, há uma acirrada corrente competitiva subjacente. Os fornecedores estão competindo não apenas em preço, mas também em serviços técnicos, confiabilidade de suas cadeias de suprimentos e capacidade de inovação.

Por Aplicação: Bolos e Doces Impulsionam a Premiumização

Em 2024, as aplicações de pão detêm uma participação de mercado dominante de 42,33%, evidenciando seu papel fundamental nas dietas globais e a vasta escala da produção comercial de pão. O segmento de bolos e doces, com projeção de crescimento a um CAGR de 7,66% até 2030, destaca a disposição dos consumidores em investir em produtos premium e indulgentes, estimulando inovações em textura e sabor. Biscoitos e bolachas, embora estáveis, apresentam oportunidades para a integração de ingredientes funcionais e a promoção de atributos de rótulo limpo.

Pãezinhos e tortas desfrutam de demanda consistente, com espaço para inovações centradas na conveniência. Enquanto isso, a categoria "Outros", que abrange croissants, waffles e donuts, se beneficia da expansão do setor de alimentação fora do lar e da crescente adoção de culinárias internacionais. Em reconhecimento às regulamentações em evolução, a decisão da FDA em 2024 de revogar os padrões para tortas de cereja congeladas abre caminho para maior flexibilidade de fabricação, fomentando a inovação de ingredientes e a diferenciação de produtos. Os fornecedores estão aprimorando sua expertise, desenvolvendo soluções especializadas adaptadas a processos de panificação distintos e aos gostos em evolução dos consumidores.

Análise Geográfica

Em 2024, a Europa detém uma participação de mercado dominante de 33,50%, impulsionada por suas ricas tradições de panificação, gostos exigentes dos consumidores e estruturas regulatórias que priorizam ingredientes com rótulo limpo e sustentáveis. O cenário de mercado maduro da região não apenas abre caminho para o posicionamento de produtos premium, mas também incentiva a integração de ingredientes funcionais. Os fornecedores estão investindo cada vez mais em laboratórios de aplicação e serviços técnicos, evidenciando seu compromisso em fomentar a inovação dos clientes. Os rigorosos padrões de segurança alimentar e ambientais da Europa, frequentemente estabelecendo o referencial global, obrigam os fornecedores a adaptar suas formulações. Um exemplo disso: a reavaliação em 2024 pela Autoridade Europeia para a Segurança dos Alimentos do dióxido de silício (E 551) como aditivo alimentar, que incluiu especificações atualizadas de limites para elementos tóxicos, evidencia a vigilância da região em relação à segurança dos ingredientes. Enquanto isso, as ramificações do Brexit persistem, impactando a logística da cadeia de suprimentos e a conformidade regulatória. Em resposta, os fornecedores estão adotando estratégias de dupla localização, equilibrando o acesso ao mercado com as complexidades das crescentes demandas administrativas.

A Ásia-Pacífico está em rápida ascensão, com um CAGR de 7,12% projetado até 2030. Esse crescimento é amplamente atribuído à urbanização, ao aumento da renda disponível e a uma dieta ocidentalizada, todos os quais estão impulsionando o consumo de pão e doces. Os esforços para harmonizar as regulamentações nos mercados da ASEAN não apenas estão eliminando barreiras comerciais, mas também alinhando os padrões de segurança alimentar às melhores práticas globais. Esse alinhamento representa uma oportunidade de ouro para fornecedores experientes em conformidade. Além disso, devido ao aumento do consumo, as importações de produtos de panificação também estão crescendo na região. De acordo com os dados do Observatório de Complexidade Econômica de 2024, a China importou USD 952 milhões em produtos de panificação[3]Observatório de Complexidade Econômica, "Importações de Produtos de Panificação na China", oec.world. À medida que a região consolida seu status como polo de fabricação, ela desfruta de vantagens na cadeia de suprimentos para distribuição global.

A América do Norte está testemunhando um crescimento estável, graças à sua infraestrutura comercial de panificação bem consolidada e a um segmento doméstico exigente que impulsiona a demanda por ingredientes premium. Navegar pelo labirinto regulatório da região, que inclui atualizações da FDA e restrições de aditivos específicas por estado, não é tarefa simples. No entanto, essa complexidade está impulsionando a inovação, particularmente em formulações com rótulo limpo. Olhando para o Canadá, o mercado de produtos de panificação e tortilhas está projetado para uma queda nominal de vendas de 3,4% em 2024, mas uma recuperação com crescimento de volume de 4,3% está no horizonte. Esse aumento é impulsionado pela queda nos preços da farinha, que melhora a lucratividade mesmo quando outras categorias de ingredientes exercem pressões sobre as margens. O comércio eletrônico está remodelando o cenário, com um aumento nas vendas de kits de ingredientes para panificação doméstica. Os fornecedores estão aproveitando esse momento, desenvolvendo estratégias diretas ao consumidor que não apenas contornam os canais de varejo tradicionais, mas também fomentam a fidelidade à marca e elevam a educação do consumidor.

Cenário Competitivo

O mercado de ingredientes para panificação apresenta uma disputa competitiva entre multinacionais estabelecidas e players regionais emergentes. Os principais players estão focados na integração vertical, avanços tecnológicos e expansão de sua presença geográfica. Estão investindo em laboratórios de aplicação, defendendo o fornecimento sustentável e fomentando vínculos diretos com os clientes para fortalecer sua vantagem competitiva. A aliança aprofundada da Cargill com a ENOUGH para ampliar a produção de micoproteína evidencia a tendência do setor em direção a proteínas alternativas.

Com ambições de produzir mais de 1 milhão de toneladas de ABUNDA até 2033, a Cargill está atendendo ativamente à crescente demanda por proteínas sustentáveis. Enquanto isso, a intenção da Tate & Lyle de adquirir a CP Kelco por USD 1,8 bilhão sinaliza uma onda de consolidação em ingredientes especializados. Eles preveem um aumento anual de receita de pelo menos USD 50 milhões, graças ao fortalecimento das capacidades de adoçamento, sensação na boca e fortificação. Há um potencial crescente na integração de ingredientes funcionais, no desenvolvimento de tecnologias de fornecimento sustentável e na criação de plataformas digitais para engajamento direto com clientes, atendendo tanto a clientes comerciais quanto domésticos. Os novos entrantes estão defendendo ingredientes reaproveitados, soluções à base de plantas e formulações personalizadas para necessidades dietéticas.

Em resposta, os gigantes estabelecidos estão adquirindo esses disruptores ou inovando internamente. Os fornecedores estão recorrendo cada vez mais à automação, análise de dados e garantia de transparência na cadeia de suprimentos. Essa transformação digital não é apenas uma tendência; é fundamental para cultivar vínculos com os clientes e otimizar as operações. A inauguração pela dsm-firmenich de um hub de inovação em panificação em Princeton, Nova Jersey, respaldada por um robusto investimento global em P&D de EUR 700 milhões, evidencia o papel crítico dos serviços técnicos e das parcerias com clientes na consolidação da posição de mercado.

Líderes do Setor de Ingredientes para Panificação

Cargill Inc.

Archer Daniels Midland Company

Kerry Group

Associated British Foods Plc

General Mills Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A BRAIN Biotech adquiriu as ações restantes da Breatec B.V. Com essa aquisição, a empresa expandiu seu centro de aplicação de panificação nos Países Baixos. O novo local de produção oferece aplicações de panificação à base de enzimas.

- Maio de 2025: A Angel Yeast lançou sua série Feravor. Trata-se de uma série inovadora de produtos de levedura aromatizados. A levedura está disponível em sabores frutados e de manteiga. As leveduras possuem rótulo limpo e são naturais.

- Março de 2024: A marca Pillsbury lançou a linha Creamy Cake Mix e os Stuffed Cookie Kits. Os produtos estão disponíveis em 2 sabores: Moist Supreme Creamy Almond Cake Mix e Moist Supreme Creamy Vanilla Cake Mix.

- Março de 2024: A Kerry lançou o Biobake Fresh Rich, um sistema enzimático desenvolvido para produtos de panificação doces. Esse sistema não apenas aprimora a percepção de maciez, frescor e umidade ao longo da vida útil do produto, mas também desempenha um papel na redução do desperdício alimentar. Especificamente, a enzima que atua no amido garante que as guloseimas doces com mais de 20% de teor de açúcar mantenham seu frescor por um período prolongado.

Escopo do Relatório Global do Mercado de Ingredientes para Panificação

| Farinhas e Amidos |

| Açúcares e Adoçantes |

| Gorduras e Shortenings |

| Emulsificantes |

| Agentes de Fermentação |

| Enzimas |

| Outros (Corantes e Aromas, Fibras) |

| Seco/Pó |

| Líquido |

| Comercial |

| Doméstico |

| Pão |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Pãezinhos e Tortas |

| Outros (Croissants, Waffles, Donuts) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Ingrediente | Farinhas e Amidos | |

| Açúcares e Adoçantes | ||

| Gorduras e Shortenings | ||

| Emulsificantes | ||

| Agentes de Fermentação | ||

| Enzimas | ||

| Outros (Corantes e Aromas, Fibras) | ||

| Forma | Seco/Pó | |

| Líquido | ||

| Uso Final | Comercial | |

| Doméstico | ||

| Aplicações | Pão | |

| Bolos e Doces | ||

| Biscoitos e Bolachas | ||

| Pãezinhos e Tortas | ||

| Outros (Croissants, Waffles, Donuts) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado global de ingredientes para panificação?

O mercado de ingredientes para panificação é avaliado em USD 19,15 bilhões em 2025 e tem projeção de atingir USD 27,25 bilhões até 2030 a um CAGR de 6,52%.

Qual segmento de ingredientes detém a maior participação?

Os emulsificantes lideram com uma participação de receita de 38,26% em 2024 devido ao seu papel fundamental na estabilidade de textura e vida útil.

Qual região apresenta a expansão mais rápida para ingredientes para panificação?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 7,12% até 2030, impulsionado pela urbanização e pelo aumento da renda disponível.

Como as tendências de rótulo limpo estão influenciando o desenvolvimento de produtos?

A pressão regulatória e dos consumidores por insumos naturais elevou o rótulo limpo de nicho para requisito básico, impulsionando investimentos em fornecimento rastreável e tecnologias de extração natural.

Página atualizada pela última vez em: