Tamanho e Participação do Mercado de Equipamentos de Processamento de Panificação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

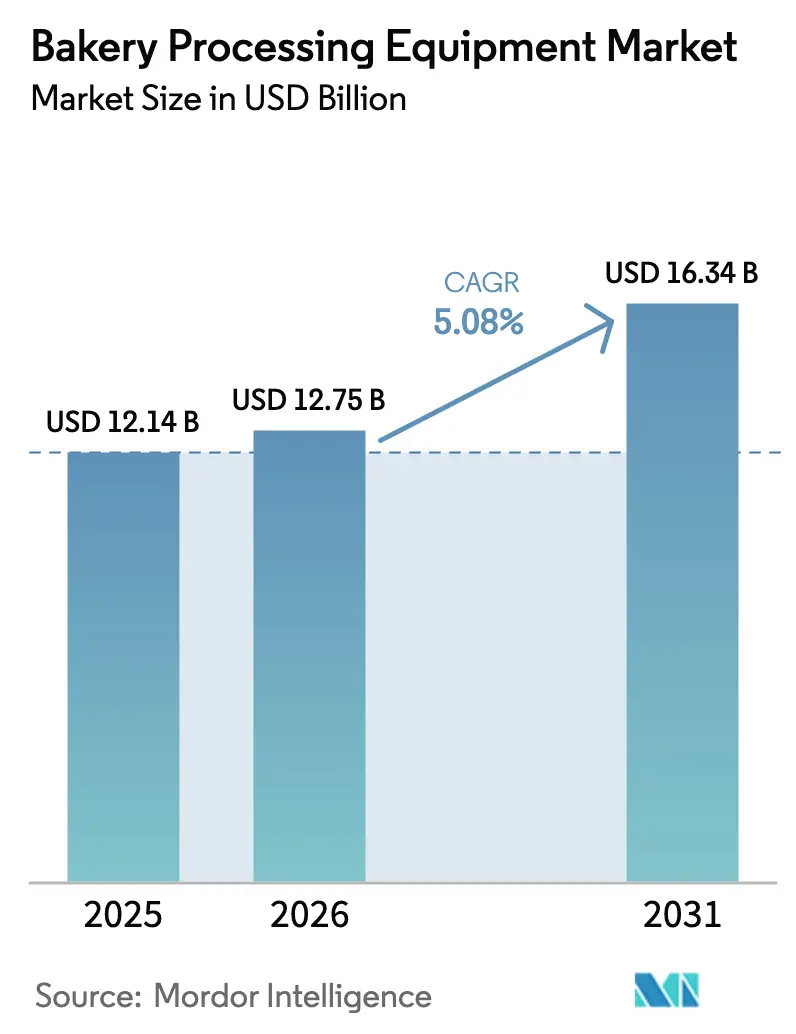

| Tamanho do Mercado (2026) | 12.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

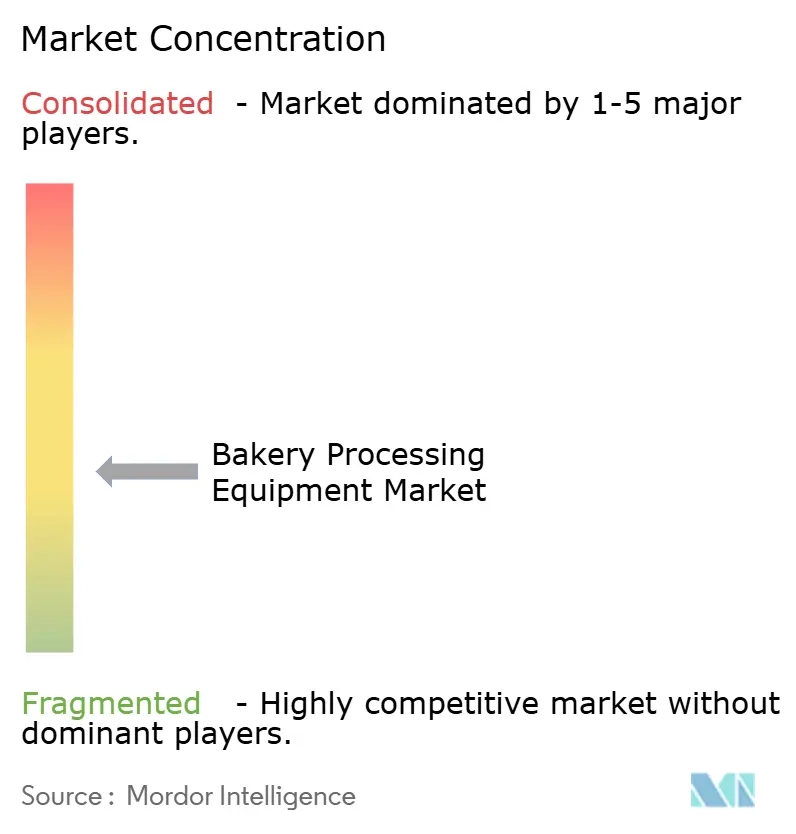

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Processamento de Panificação por Mordor Intelligence

Espera-se que o tamanho do mercado de equipamentos de processamento de panificação aumente de USD 12,14 bilhões em 2025 para USD 12,75 bilhões em 2026 e atinja USD 16,34 bilhões até 2031, crescendo a um CAGR de 5,08% ao longo de 2026-2031. A crescente demanda por automação na fabricação de alimentos e o aumento da necessidade de soluções de panificação escaláveis e com uso eficiente de mão de obra estão impulsionando esse crescimento. As empresas estão respondendo com investimentos significativos: em 2023, a Bridor alocou USD 410 milhões para novas instalações de produção e, em 2024, a Campbell Soup anunciou uma expansão de USD 160 milhões para sua marca Goldfish, fortalecendo suas operações de produtos assados. Esses movimentos ressaltam a mudança do setor em direção à automação em resposta às preferências dos consumidores em evolução. Liderando essa expansão de mercado, a região Ásia-Pacífico é impulsionada pela rápida modernização das padarias industriais da China e pela crescente cena de padarias de varejo da Índia. Destacando esse impulso, a The Baker's Dozen obteve USD 5 milhões em 2024, com planos de fortalecer sua presença em cidades de segundo nível. À medida que a produção de pão artesanal e bases de pizza ganha popularidade, há uma mudança marcante em direção a equipamentos especializados, como laminadores e moldadores. O cenário competitivo é ainda mais intensificado por aquisições estratégicas, incluindo a compra da GBT GmbH pela Middleby Corporation e a integração da Esau & Hueber pelo Bühler Group, ambas ressaltando o foco na diferenciação tecnológica e na automação.

Principais Conclusões do Relatório

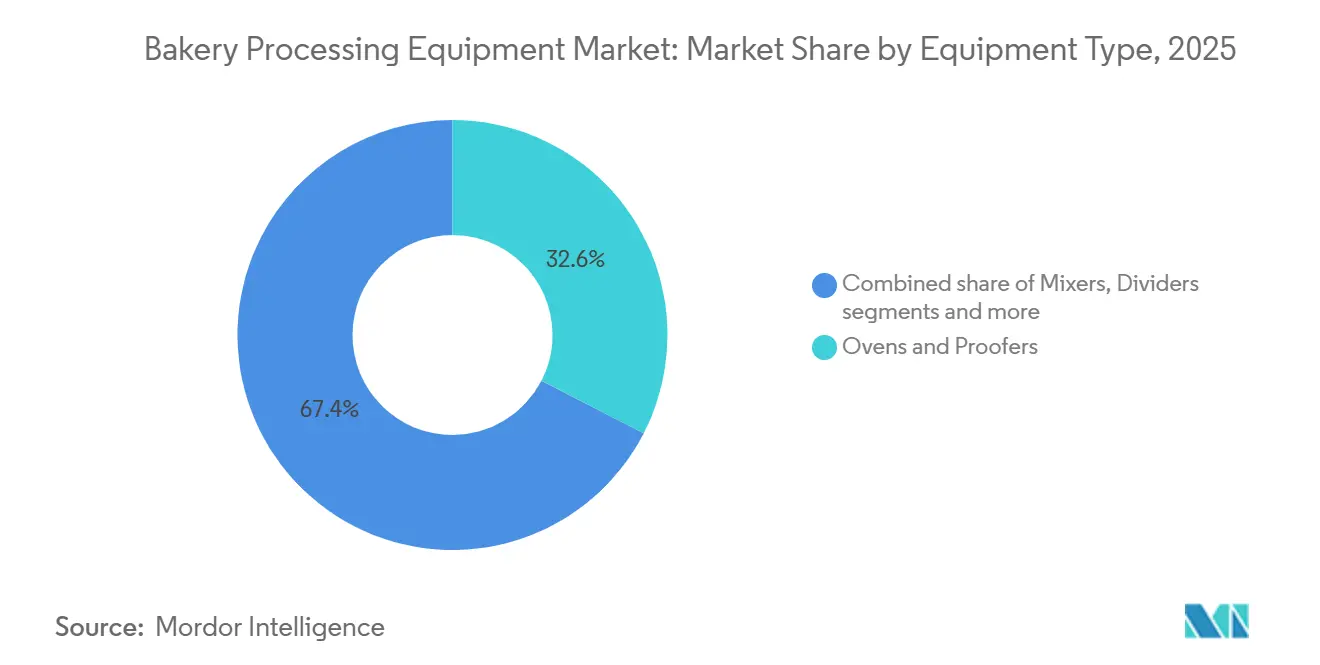

- Por tipo de equipamento, Fornos e Câmaras de Fermentação detiveram a maior participação de 32,56% da receita de 2025 e têm previsão de avançar a um CAGR de 5,08% até 2031.

- Por tipo de equipamento, Moldadores e Laminadores são o segmento de crescimento mais rápido, expandindo-se a um CAGR de 8,61% ao longo de 2026-2031.

- Por aplicação, Pão capturou uma participação de 36,05% em 2025 e se expandirá em consonância com a demanda por alimentos básicos em economias emergentes, enquanto os equipamentos para Bolos e Doces lideram o crescimento a um CAGR de 8,14%.

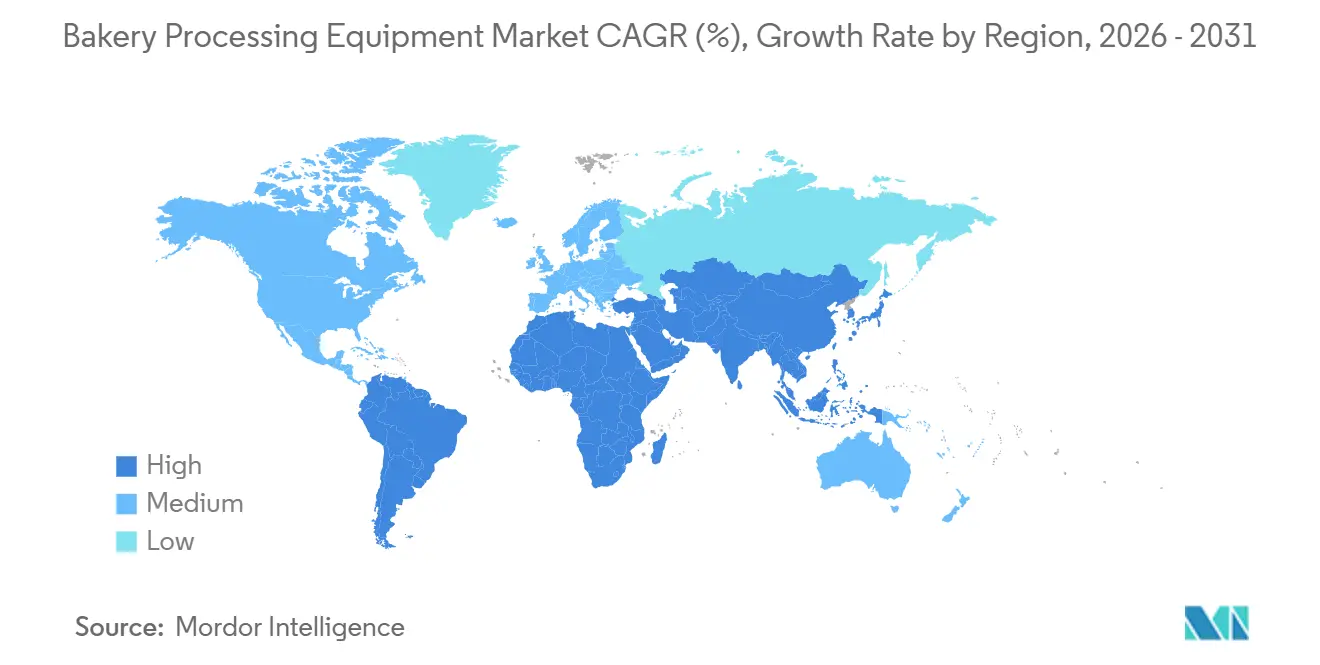

- Por geografia, a Ásia-Pacífico comandou 39,53% da receita de 2025, mas o Oriente Médio e África registrarão o CAGR mais rápido de 7,02%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Processamento de Panificação

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda global por produtos de panificação artesanais e especiais | +1.2% | Global, concentrada na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Maior automação e padrões de design higiênico | +1.5% | Global, liderada pelos mandatos regulatórios da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Adoção de equipamentos energeticamente eficientes em meio a mandatos de sustentabilidade | +0.9% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de padarias em escala industrial em mercados emergentes da Ásia-Pacífico | +1.8% | China, Índia, Sudeste Asiático, com expansão para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Manutenção preditiva habilitada por IoT reduzindo o tempo de inatividade não planejado | +0.7% | Global, adoção antecipada na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Equipamentos especializados para formulações sem glúten e com grãos alternativos | +0.5% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda global por produtos de panificação artesanais e especiais

Fornos de lastro com controle de zona independente e moldadores de manuseio suave estão agora na vanguarda dos projetos de design, permitindo massas de alta hidratação e longa fermentação que mantêm sua estrutura de células de gás, o que é fundamental para alcançar os perfis de textura e sabor desejados na panificação artesanal. Além disso, à medida que 6% dos consumidores mudam suas preferências em direção a compras de produtos de panificação, seja em casa ou na loja, a demanda por equipamentos de processamento adaptáveis e eficientes torna-se cada vez mais evidente[2]Fonte: Associação da Indústria Alimentícia, "Poder da Padaria em Loja 2023," fmi.org. Os fornecedores no mercado de fornos e câmaras de fermentação estão testemunhando um aumento na demanda por linhas flexíveis, capazes de fazer a transição de ciabatta para focaccia sem a necessidade de trocas de ferramentas, aumentando assim a eficiência operacional e reduzindo o tempo de inatividade. Uma pesquisa da IBIE de 2025 destacou que 64% dos padeiros norte-americanos estão alocando orçamentos para linhas especiais nos próximos 24 meses, com foco particular nas capacidades de espelta e einkorn, impulsionadas pelo interesse dos consumidores em grãos antigos e seus benefícios percebidos para a saúde. Embora essa tendência seja discreta na região Ásia-Pacífico, sensível a custos, redes boutique em Xangai e Mumbai já estão se alinhando com os padrões de demanda ocidentais, embora com um atraso de cinco anos, à medida que atendem gradualmente a um nicho crescente de consumidores preocupados com a saúde e em busca de produtos premium.

Maior automação e padrões de design higiênico

Protocolos como FSMA, NSF/ANSI 169 e EHEDG exigem invólucros sanitários, desmontagem sem ferramentas e circuitos de CIP para garantir a conformidade com os rigorosos padrões de higiene e segurança no processamento e fabricação de alimentos. Fornecedores, incluindo Middleby e VMI, promovem misturadores e fornos que reduzem o tempo de limpeza em 40% e registram digitalmente os ciclos de saneamento, aliviando a carga de auditoria e melhorando a eficiência operacional. Com sensores integrados e IHMs inteligentes, os operadores desfrutam de uma redução de 60% nos custos de mão de obra e um retorno sobre o investimento em 12 a 18 meses. Isso é especialmente atraente à medida que a inflação salarial supera as despesas de financiamento, tornando a automação uma solução econômica. Enquanto isso, operadores menores estão recorrendo a estruturas de arrendamento com pagamentos sazonais para superar a lacuna de capital, permitindo-lhes adotar equipamentos avançados sem investimento inicial significativo.

Adoção de equipamentos energeticamente eficientes em meio a mandatos de sustentabilidade

Protótipos que utilizam combustão de hidrogênio e túneis elétricos de infravermelho alcançam economias de energia de 20-30%. Essas tecnologias não apenas reduzem o consumo de energia, mas também contribuem para a eficiência operacional e as metas de sustentabilidade. Isso posiciona seus primeiros adotantes para se beneficiarem de descontos em serviços públicos e buscarem a certificação ISO 50001, que é um padrão globalmente reconhecido para sistemas de gestão de energia. A partir de 2027, os impostos europeus sobre carbono nas fronteiras, variando de EUR 50-150 por tonelada métrica de CO₂ incorporado, estão influenciando as escolhas de compra em direção ao aço de baixo carbono e soluções de recuperação de energia[3]Fonte: Organização para a Cooperação e Desenvolvimento Econômico, "Ajustes de Carbono nas Fronteiras: Os efeitos potenciais do CBAM da UE ao longo da cadeia de suprimentos", oecd.org. Esses impostos visam encorajar as indústrias a adotarem práticas mais ecológicas e reduzirem sua pegada de carbono. Em estados como Califórnia e Nova York, os descontos podem cobrir até 25% do custo de aquisição de fornos qualificados pelo ENERGY STAR, reduzindo significativamente o ônus financeiro para as empresas. Esse incentivo encurta o período de retorno simples para menos de três anos, tornando os investimentos em eficiência energética mais atraentes e economicamente viáveis.

Expansão de padarias em escala industrial em mercados emergentes da Ásia-Pacífico

Em resposta às crescentes demandas de supermercados e restaurantes de serviço rápido, novas plantas na China, Índia e ASEAN instalaram linhas de produção avançadas capazes de produzir 96.000 pãezinhos por hora. Na Convenção de 2024 da Associação Americana de Padeiros, quase 70% das empresas membros anunciaram planos para adotar automação e IA no próximo ano, com o objetivo de aumentar a capacidade e otimizar a mão de obra e o fluxo de trabalho[1]Fonte: Associação Americana de Padeiros, "Navegando pelo Futuro: A Convenção Destaca Automação, Impacto Comunitário e Sustentabilidade," americanbakers.org. Essas instalações são equipadas com torres de fermentação de vários andares, que aumentam a eficiência da produção e atendem aos requisitos de alto volume do mercado. Os fabricantes originais de equipamentos chineses, oferecendo sistemas completos a preços 40-50% mais baixos do que seus concorrentes europeus, conseguiram garantir contratos apesar de enfrentarem desafios relacionados ao suporte de software e ao serviço pós-venda. Seguindo uma abordagem semelhante, o Conselho de Cooperação do Golfo, apoiado por fundos soberanos, está investindo pesadamente no estabelecimento de fábricas. Essas iniciativas visam resolver as escassez regionais de pão, ao mesmo tempo em que aproveitam o crescente setor de serviços de alimentação, que está sendo impulsionado pelo aumento do turismo e das demandas de hospitalidade relacionadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto dispêndio de capital para linhas de equipamentos avançados | −0.8% | Global, agudo em mercados emergentes e padarias de médio porte | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada e curva de aprendizado acentuada | −0.6% | América do Norte, Europa Ocidental, impacto emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos de componentes eletrônicos | −0.4% | Global, dependente do fornecimento de semicondutores asiáticos | Curto prazo (≤ 2 anos) |

| Potenciais impostos sobre carbono nas fronteiras inflacionando os custos do ciclo de vida | −0.3% | Europa, impacto secundário sobre exportadores para a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto dispêndio de capital para linhas de equipamentos avançados

As padarias completas agora exigem um investimento de USD 2-5 milhões. Esse desafio é intensificado por prazos de entrega que se estendem por 9-12 meses e custos de financiamento 200-300 pontos-base mais altos do que as médias observadas antes de 2024. Esses custos mais elevados e os prazos estendidos criaram barreiras significativas para novos participantes no mercado. Com orçamentos mais apertados, os novos entrantes estão se inclinando para maquinário europeu recondicionado, obtendo-os com descontos de até 70%. Essa abordagem permite reduzir o dispêndio inicial de capital, mas muitas vezes à custa da eficiência operacional. Além disso, a dependência de equipamentos recondicionados limita a escalabilidade das operações, tornando mais difícil para esses participantes competirem com os líderes de mercado estabelecidos. Essa escolha levou ao adiamento da adoção plena da automação, uma tendência particularmente evidente na América Latina e no Sudeste Asiático. A adoção atrasada da automação impacta ainda mais a produtividade e a capacidade de atender à crescente demanda dos consumidores nessas regiões.

Escassez de mão de obra qualificada e curva de aprendizado acentuada

As associações comerciais dos EUA destacaram uma lacuna significativa de 78% na manutenção de engenharia, com projeções indicando uma potencial escassez de 53.000 trabalhadores até 2030. À medida que a automação transforma funções de operadores de linha em técnicos de mecatrônica, a demanda por habilidades mais elevadas se intensifica. Essa mudança é impulsionada pela crescente adoção de tecnologias avançadas de fabricação, que requerem treinamento e expertise especializados. A escassez é ainda agravada pela falta de programas de treinamento suficientes para qualificar a força de trabalho existente. Além disso, a crescente complexidade dos sistemas automatizados exige aprendizado contínuo para acompanhar os avanços tecnológicos. A lacuna também representa riscos para a eficiência operacional, pois posições não preenchidas podem levar a atrasos na manutenção e na produção. Embora o diagnóstico em nuvem e as IHMs amigáveis ao usuário ajudem a preencher essa lacuna, eles não podem substituir totalmente a necessidade de expertise no local. Além disso, as empresas estão investindo cada vez mais em programas de aprendizagem e parcerias com instituições educacionais para resolver a escassez de habilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: O Processamento Térmico Ancora a Participação

Em 2025, os fornos e câmaras de fermentação devem comandar uma participação dominante de 32,56% da receita total do mercado de equipamentos de processamento térmico. Sua supremacia é reforçada por uma linha de produtos diversificada, com sistemas de lastro, rack, túnel, espiral e combustível híbrido, cada um adaptado para necessidades distintas de produção e formulação. Esses sistemas são indispensáveis na produção de panificação, ressaltando a demanda robusta do segmento. Além disso, inovações como túneis de combustível híbrido, módulos de recuperação de calor e sistemas de troca rápida de esteira não apenas aumentam a eficiência operacional, mas também reduzem os custos, perpetuando um ciclo de atualizações de equipamentos. Embora os fabricantes originais de equipamentos chineses exerçam pressões de preços, os compradores premium exigentes permanecem firmes, enfatizando os custos do ciclo de vida, a confiabilidade e o serviço pós-venda.

Os moldadores e laminadores estão em rápida ascensão, visando uma participação de mercado de 14% até 2031. Esse aumento é alimentado pela crescente produção em escala industrial de delícias laminadas, como croissants e doces. Antecipando um CAGR de 5,08% até 2031, o crescimento do segmento é um testemunho de sua adoção em operações de panificação de alto volume. O impulso pela automação e uniformidade no manuseio de massa, especialmente em instalações de grande escala e voltadas para exportação, impulsiona essa expansão. Além disso, os avanços na formação de precisão e a integração perfeita com linhas de produção contínuas estão acelerando a adoção. À medida que os produtores de panificação ampliam suas ofertas laminadas, o impulso para investir em equipamentos de moldagem e laminação de ponta está prestes a escalar.

Por Aplicação: Pão Domina, Bolos Aceleram

Em 2025, o pão deve dominar o mercado, capturando 36,05% da receita total. Isso se deve em grande parte ao seu status de alimento básico e ao seu crescimento de consumo consistente, reforçado pela urbanização e pela crescente popularidade dos alimentos embalados. A posição dominante do pão é evidente tanto em mercados desenvolvidos quanto emergentes, onde permanece um alimento essencial diário. A demanda por equipamentos neste segmento é estável, impulsionada pela necessidade de produção em alto volume e processamento padronizado. Os fabricantes também estão canalizando investimentos em tecnologias eficientes de panificação e fermentação, com o objetivo de aumentar a produção e reduzir o consumo de energia. Essa combinação de escala, necessidade e processamento consistente consolida a posição de liderança do pão no mercado.

Bolos e doces estão em rápida ascensão, com projeções indicando um CAGR de 8,14% até 2031. Esse aumento é amplamente atribuído ao crescente apetite por produtos de panificação premium e artesanais. O impulso é ainda reforçado pela crescente adoção de sistemas robóticos de deposição e decoração. Notavelmente, soluções de mesa com preços abaixo de USD 5.000 estão tornando a automação uma realidade para padarias menores. As preferências dos consumidores em evolução, especialmente a inclinação para produtos sem glúten e com rótulo limpo, também estão desempenhando um papel fundamental. Essas preferências exigem equipamentos especializados, como misturadores avançados, câmaras de fermentação estendidas e laminadores suaves. Além disso, a crescente produção de bases de pizza congeladas, impulsionada pela expansão dos restaurantes de serviço rápido e pela tendência de entrega em domicílio, está amplificando a demanda por equipamentos. Coletivamente, essas dinâmicas posicionam bolos e doces como o principal motor de crescimento do mercado.

Análise Geográfica

Em 2025, a região Ásia-Pacífico deve deter uma participação de receita líder de 39,53%, impulsionada pelo desenvolvimento de capacidades greenfield na China, Índia e várias nações da ASEAN. Os fabricantes originais de equipamentos domésticos oferecem vantagens de preço que permitem aos padeiros locais alcançar retornos sobre o investimento mais rápidos, embora as importações premium permaneçam preferidas em cenários onde a precisão de receitas e o tempo de atividade são críticos. O aumento da urbanização e a crescente demanda por produtos de panificação embalados estão impulsionando os investimentos em equipamentos em cidades de segundo e terceiro nível. Além disso, os incentivos governamentais que apoiam a infraestrutura de processamento de alimentos estão acelerando a adoção de tecnologias avançadas de panificação. Os participantes regionais também estão adotando cada vez mais a automação para aumentar a consistência e reduzir a dependência de mão de obra qualificada.

O Oriente Médio e África devem registrar um forte CAGR de 7,02%. Na Arábia Saudita, os investimentos de fundos soberanos estão focados na localização da produção de pão básico, enquanto os produtores egípcios estão aumentando a produção em cinco vezes para atender às necessidades dos supermercados norte-africanos. A expansão das redes de varejo e os formatos de comércio moderno estão impulsionando a demanda por soluções de panificação padronizadas e de alto volume. Os investimentos em programas de segurança alimentar nos países do Golfo estão fortalecendo ainda mais as capacidades de produção local. As parcerias com fornecedores europeus de equipamentos também estão permitindo que os fabricantes regionais atualizem suas capacidades tecnológicas. O crescimento populacional e os padrões de consumo urbano em evolução continuam a apoiar o crescimento do mercado a longo prazo.

Europa e América do Norte, que juntas representam uma participação de mercado significativa, estão mudando seu foco da expansão de capacidade para os gastos com substituição. Essa mudança é impulsionada principalmente por regulamentações rigorosas de higiene e energia. Os fabricantes estão priorizando atualizações de equipamentos para atender a padrões rigorosos de emissões e segurança alimentar. A adoção da digitalização, incluindo sistemas de monitoramento habilitados por IoT, está se tornando um fator-chave nas decisões de aquisição de equipamentos. A modernização das linhas de produção existentes com componentes energeticamente eficientes está ajudando as padarias a gerenciar os custos operacionais. Além disso, a escassez de mão de obra está acelerando a adoção de automação e diagnóstico remoto.

Cenário Competitivo

O mercado global de equipamentos de processamento de panificação é moderadamente concentrado. Os quatro principais participantes - GEA, Bühler, JBT Marel e Middleby - respondem por cerca de um terço da receita global. Em 2025, a JBT adquiriu a Marel por USD 4,18 bilhões, posicionando-se como um fornecedor de múltiplas categorias. Com foco em uma receita projetada de USD 4 bilhões em 2026, a JBT está agora integrando portfólios de proteínas e panificação. Essa tendência de consolidação ressalta uma crescente demanda por soluções de processamento abrangentes entre as principais padarias industriais. Esses participantes maiores, beneficiando-se de vantagens de escala, estão canalizando mais recursos para P&D e redes de serviços globais. Enquanto isso, especialistas de médio porte conquistam seu nicho enfatizando aplicações personalizadas e customização.

Em 2026, a GEA reforçou seu portfólio com a aquisição da Hydract, introduzindo válvulas hidráulicas a água que mitigam os riscos de contaminação. Os investimentos simultâneos da Rademaker em 2025 em ferramentas e visão por IA ressaltam uma mudança estratégica em direção a linhas modulares e orientadas por software que minimizam as trocas e os defeitos. Embora os participantes chineses compitam agressivamente em preços, ficam aquém na sofisticação do software de controle e no alcance do serviço global. As empresas europeias estão conquistando um nicho por meio da precisão de engenharia e serviços abrangentes de ciclo de vida. Muitas também estão aproveitando aquisições estratégicas para preencher lacunas no portfólio e aventurar-se em áreas de processamento relacionadas. As colaborações com empresas de software estão impulsionando ainda mais a mudança em direção à manufatura inteligente.

A tecnologia se destaca como o principal diferenciador: os fornecedores premium estão se diferenciando com fornos prontos para hidrogênio, inspeções orientadas por IA e SaaS de manutenção preditiva. Critérios como prontidão para ISO 50001 e métricas ENERGY STAR estão se tornando fundamentais nas avaliações de licitação. Os clientes estão mudando seu foco dos meros custos iniciais para o custo total de propriedade geral. Ferramentas como gêmeos digitais e simulações estão sendo adotadas para ajustar o desempenho da linha antes da instalação. Além disso, a análise de dados em tempo real capacita os operadores a aumentar os rendimentos, minimizar o desperdício e manter a qualidade consistente do produto.

Líderes do Setor de Equipamentos de Processamento de Panificação

Bühler Holding AG

GEA Group Aktiengesellschaft

The Middleby Corporation

AMF Bakery Systems

Mecatherm S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Em Pennsauken, Nova Jersey, a Puratos e a AMF Bakery Systems inauguraram uma planta piloto de panificação. Esta instalação visa impulsionar a inovação e o desenvolvimento de produtos no âmbito da panificação industrial, funcionando também como um centro colaborativo para testar tecnologias de ponta em equipamentos de processamento de panificação.

- Maio de 2025: A Rademaker, reforçando suas capacidades, adquiriu a Form & Frys e fez um investimento estratégico na empresa de visão por IA Sensure, aprimorando suas ofertas com tecnologias de deposição 3D e detecção de defeitos.

- Maio de 2022: Na Interpack, a GEA apresentou suas soluções sustentáveis de panificação, com destaque para o Bake Depositor MO energeticamente eficiente, projetado para maior higiene. A empresa também lançou um kit de modernização de forno elétrico, prometendo uma economia de energia de 20%. Além disso, a nova interface SmartControl visa simplificar o monitoramento em tempo real das linhas de panificação.

Escopo do Relatório Global do Mercado de Equipamentos de Processamento de Panificação

| Misturadores e Batedeiras |

| Divisores e Arredondadores |

| Moldadores e Laminadores |

| Fornos e Câmaras de Fermentação |

| Outros |

| Pão |

| Bolos e Doces |

| Biscoitos e Bolachas |

| Bases de Pizza |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Misturadores e Batedeiras | |

| Divisores e Arredondadores | ||

| Moldadores e Laminadores | ||

| Fornos e Câmaras de Fermentação | ||

| Outros | ||

| Por Aplicação | Pão | |

| Bolos e Doces | ||

| Biscoitos e Bolachas | ||

| Bases de Pizza | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de processamento de panificação?

A receita é avaliada em USD 12,75 bilhões em 2026, a caminho de atingir USD 16,34 bilhões até 2031.

Qual tipo de equipamento lidera as vendas?

Fornos e Câmaras de Fermentação respondem por uma participação de 32,56% do faturamento de 2025 e registram um CAGR de 5,08% ao longo de 2026-2031.

Onde a demanda está crescendo mais rapidamente?

A região do Oriente Médio e África registra um CAGR de 7,02% à medida que fundos soberanos financiam padarias de alta capacidade.

Qual é o principal fator de crescimento?

A crescente demanda por produtos artesanais e especiais impulsiona o investimento em linhas térmicas flexíveis, higiênicas e energeticamente eficientes.

Página atualizada pela última vez em: