Tamanho e Participação do Mercado de Frete e Logística da Europa Central e Oriental

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

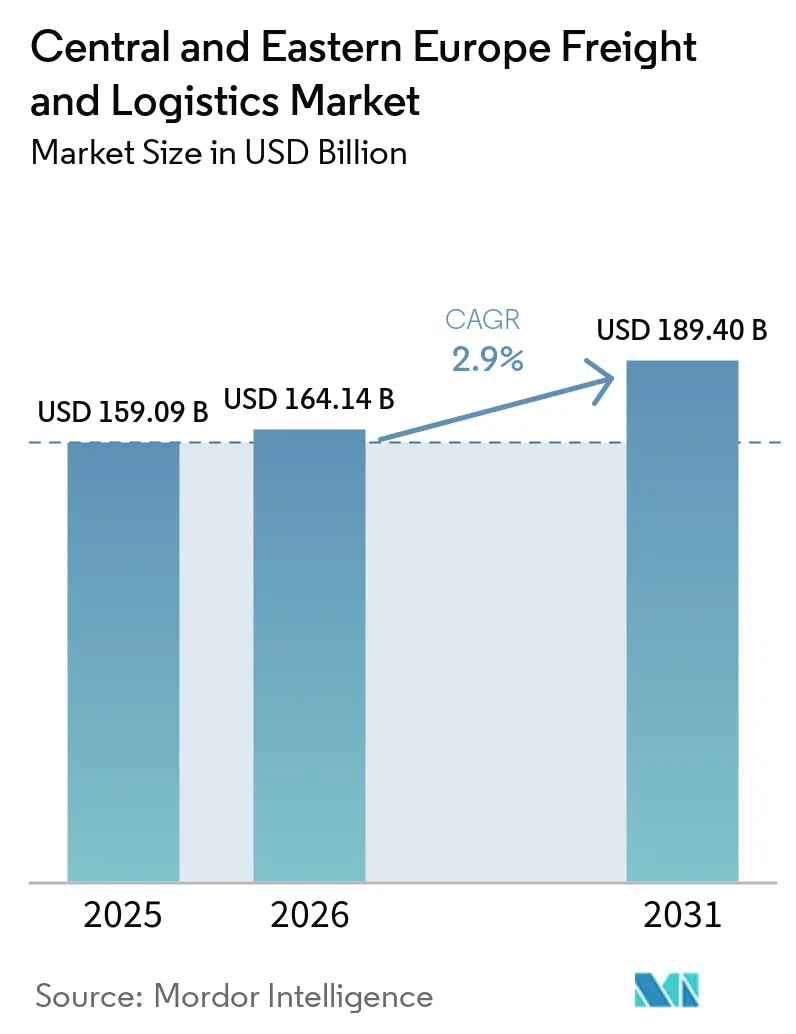

| Tamanho do mercado no ano base (2025) | 159.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 164.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 189.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.90% CAGR |

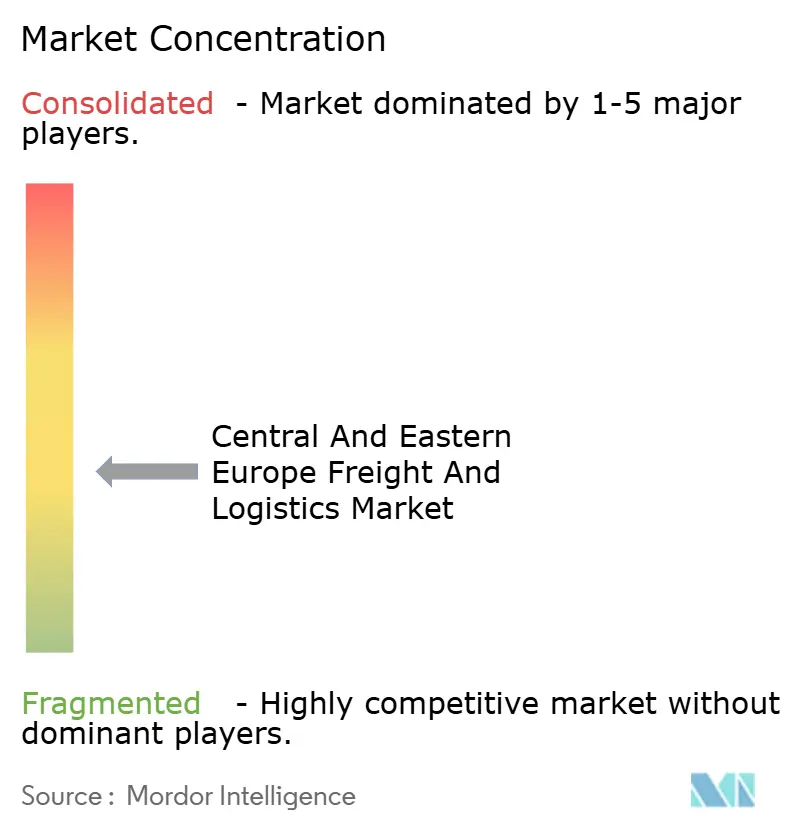

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da Europa Central e Oriental por Mordor Intelligence

O tamanho do mercado de frete e logística da Europa Central e Oriental é estimado em USD 159,09 bilhões em 2025, com USD 164,14 bilhões em 2026, e projetado para atingir USD 189,40 bilhões até 2031, crescendo a um CAGR de 2,9% de 2026 a 2031.

Atualizações de infraestrutura relacionadas à defesa, corredores de combustíveis alternativos exigidos pela UE e o rápido crescimento do comércio digital estão remodelando a alocação de capacidade em todos os modais logísticos, levando as transportadoras a acelerar a renovação de frotas e o redesenho de redes. O programa de mobilidade militar da OTAN está padronizando o manuseio de cargas pesadas e reduzindo os tempos de espera civis nas fronteiras em até 40%. Simultaneamente, o Regulamento de Infraestrutura de Combustíveis Alternativos da UE (AFIR) obriga os estados da Europa Central e Oriental a instalar 3.600 pontos de carregamento para veículos pesados e 1.000 postos de GNL até 2030, desencadeando investimentos em corredores de vários bilhões de euros. Os novos megapolos intermodais Báltico-Adriáticos reduzem os prazos de entrega norte-sul em até um terço, desviando o comércio Ásia-Europa de rotas Reno-Alpinas mais congestionadas. A carga de projetos de alto valor para construções de centros de dados em hiperescala e o redirecionamento de aço impulsionado pelo CBAM por portos do Mar Negro ampliam a demanda por transportadoras especializadas e agentes de cargas focados em serviços de conformidade regulatória.

Principais Conclusões do Relatório

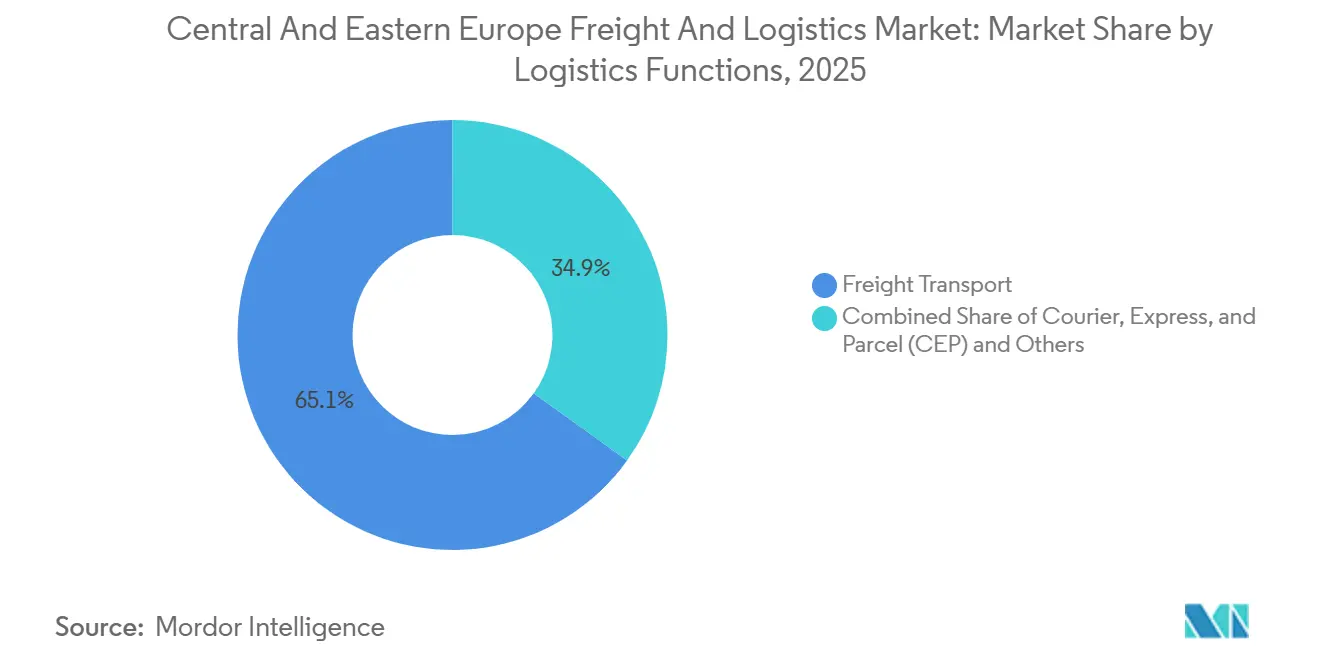

- Por função logística, o transporte de frete deteve 65,08% do tamanho do mercado de frete e logística da Europa Central e Oriental em 2025, enquanto o serviço de courier, expresso e encomendas (CEP) registrou o CAGR mais rápido de 3,35% até 2031.

- Por modal de transporte de frete, o rodoviário capturou 74,82% da participação do mercado de frete e logística da Europa Central e Oriental em 2025, e o frete aéreo lidera o crescimento com um CAGR de 4,44% até 2031.

- Por serviço CEP, as entregas domésticas representaram 65,48% do mercado de frete e logística da Europa Central e Oriental em 2025, enquanto o CEP internacional está no caminho de um CAGR de 3,49% até 2031.

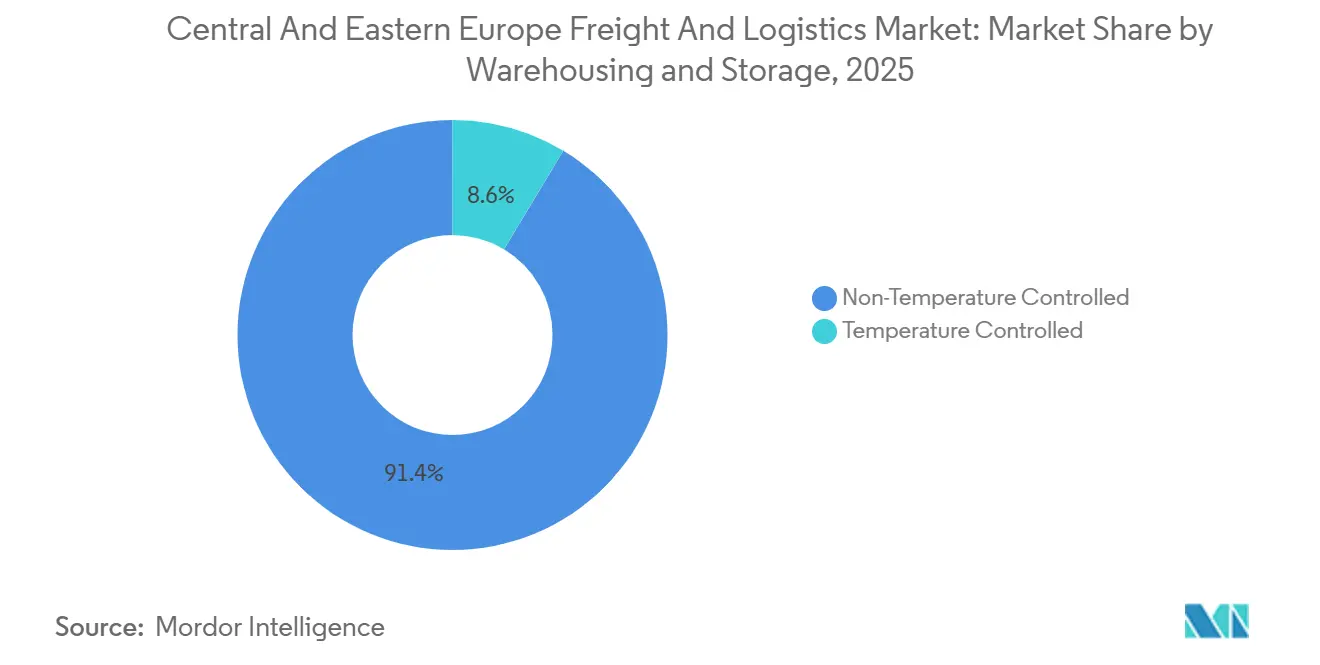

- Por armazenagem e estocagem, as instalações não controladas por temperatura controlaram 91,39% do mercado de frete e logística da Europa Central e Oriental em 2025, e o armazenamento com controle de temperatura avança a um CAGR de 2,70% até 2031.

- Por modal de agenciamento de cargas, o mar e as hidrovias interiores retiveram 50,09% de participação em 2025, mas o agenciamento aéreo está acelerando a um CAGR de 3,86% até 2031.

- Por usuário final, o comércio atacadista e varejista comandou 30,58% do mercado de frete e logística da Europa Central e Oriental em 2025 e está projetado para expandir a um CAGR de 3,12% até 2031.

- Por país, a Polônia dominou com 32,72% do mercado de frete e logística da Europa Central e Oriental em 2025, enquanto a Bulgária está definida para crescer mais rapidamente a um CAGR de 3,24% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da Europa Central e Oriental

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de Carga de Mobilidade Militar da OTAN Impulsionando a Demanda por Logística Contratada | +0.6% | Polônia, estados bálticos, Romênia, com repercussão para Eslováquia, Hungria | Médio prazo (2-4 anos) |

| Implantação de Corredores de Veículos Pesados com GNL/EV/HVO sob o AFIR da UE | +0.5% | Corredores TEN-T em toda a Europa Central e Oriental, com implantação antecipada na Polônia, República Tcheca | Longo prazo (≥ 4 anos) |

| Megapolos Intermodais Báltico-Adriáticos Reduzindo os Prazos de Entrega Porta a Porta | +0.5% | Polônia, República Tcheca, Eslovênia, regiões fronteiriças da Áustria | Médio prazo (2-4 anos) |

| Boom de Construção de Centros de Dados Criando Logística de Projetos de Alto Valor | +0.4% | Polônia, Romênia, Hungria, com atividade emergente na Bulgária | Curto prazo (≤ 2 anos) |

| Redirecionamento de Aço e Alumínio Induzido pelo CBAM via Portos do Mar Negro | +0.3% | Romênia, Bulgária, com impacto nos países do corredor do Danúbio | Médio prazo (2-4 anos) |

| Crescimento do Comércio Rápido nas Cidades de Nível 2 dos Bálcãs Impulsionando Volumes de CEP no Mesmo Dia | +0.3% | Sérvia, Bulgária, Albânia, Macedônia do Norte, Bósnia e Herzegovina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Carga de Mobilidade Militar da OTAN Impulsionando a Demanda por Logística Contratada

O compromisso da OTAN de mobilizar 300.000 tropas rapidamente em seu flanco oriental tornou as atualizações de uso duplo em estradas, ferrovias e portos um imperativo estratégico. O reforço de pontes, plataformas ferroviárias mais largas e sistemas de pré-autorização aduaneira já reduziram o trânsito de frete civil em até 40% nos principais corredores. Empresas de logística contratada garantiram acordos plurianuais no valor de EUR 50-100 milhões (USD 58-118 milhões) para armazenar e reposicionar veículos blindados e geradores de grande porte. Os procedimentos padronizados de içamento pesado, inicialmente elaborados para equipamentos de defesa, são agora aplicados a projetos de turbinas eólicas e maquinário industrial, ampliando o mercado endereçável. Os esforços de harmonização de bitola ao longo do eixo Báltico-Mar Negro eliminam ainda mais as demoradas trocas de bogies, aumentando a competitividade ferroviária e desbloqueando oportunidades adicionais no mercado de frete e logística da Europa Central e Oriental[1]OTAN, "Mobilidade Militar," nato.int.

Implantação de Corredores de Veículos Pesados com GNL/EV/HVO sob o AFIR da UE

O AFIR obriga os estados membros a instalar carregamento para caminhões elétricos a cada 60 km e abastecimento de GNL a cada 150 km nas rotas principais da TEN-T até 2030, sustentando mais de EUR 10 bilhões (USD 11,7 bilhões) de investimento público-privado. Somente a Polônia tem como meta 450 carregadores para veículos pesados até 2027, com a Romênia instalando 12 postos de GNL em suas artérias norte-sul. Os primeiros adotantes relatam 15-20% de redução no custo total de propriedade ao longo de ciclos de cinco anos, uma vez considerada a exposição à precificação de carbono. Os transportadores ganham certeza de rede, o que impulsiona a aposentadoria acelerada de frotas a diesel e aumenta a demanda por HVO renovável, especialmente na República Tcheca e na Eslováquia, onde a produção local reduz o risco de abastecimento. A interoperabilidade dos corredores permite que as transportadoras programem caminhões de combustível alternativo em múltiplas fronteiras, reforçando a flexibilidade modal e fortalecendo a trajetória de descarbonização do mercado de frete e logística da Europa Central e Oriental.

Megapolos Intermodais Báltico-Adriáticos Reduzindo os Prazos de Entrega Porta a Porta

Os terminais modernizados em Gliwice e Koper agora acomodam trens de 1.000 metros e automatizam o manuseio de contêineres, reduzindo o tempo de espera de caminhões para menos de 30 minutos e diminuindo o trânsito de ponta a ponta em 25-35%. As alternativas competitivas às rotas Reno-Alpinas estão deslocando volumes Ásia-Europa para o leste, intensificando a consolidação em modelo hub-and-spoke que eleva a utilização de veículos em 20-30%. A densidade dos megapolos apoia as ambições de mudança modal do setor ferroviário, combate a escassez de motoristas e abre novos fluxos de receita para agentes intermodais. A certeza de infraestrutura também atrai investimentos em instalações de valor agregado, como armazéns alfandegados e plataformas de cross-docking com controle de temperatura próximas aos portões dos hubs, ampliando a abrangência de serviços do mercado de frete e logística da Europa Central e Oriental[2]Comissão Europeia, "Coordenadores do Corredor TEN-T," transport.ec.europa.eu.

Boom de Construção de Centros de Dados Criando Logística de Projetos de Alto Valor

Mais de EUR 2 bilhões (USD 2,5 bilhões) foram investidos em construções de hiperescala polonesas durante 2024-2025, com 150 MW em construção em Bucareste e nova capacidade planejada para Budapeste. Cada local requer 200-300 movimentos de transporte de grande porte, incluindo transformadores de 100 toneladas e unidades de resfriamento de 80 toneladas. Os especialistas em logística de projetos fornecem levantamentos de rotas, guindastes de içamento pesado e estágios com controle de temperatura que mitigam as restrições de infraestrutura urbana. Os operadores exigem cada vez mais entregas com neutralidade de carbono, acelerando a adoção de caminhões elétricos e movidos a HVO nas rotas de projetos. A natureza especializada dessa carga gera margens premium e impulsiona o mercado de frete e logística da Europa Central e Oriental em direção a serviços de maior valor.

Tabela de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobranças de Uso de Estradas Baseadas em Distância Elevando os Custos Operacionais das Transportadoras PME | -0.5% | Polônia, República Tcheca, Hungria, com potencial expansão para Romênia, Bulgária | Curto prazo (≤ 2 anos) |

| Escassez de Vagões e Contêineres nos Corredores Ferroviários Leste-Oeste | -0.4% | Polônia, República Tcheca, Eslováquia, com impacto no frete com destino à Alemanha | Médio prazo (2-4 anos) |

| Limites de Emissão do Danúbio de 2025 Mais Rigorosos Elevando as Tarifas de Frete por Barcaça | -0.3% | Países do corredor do Danúbio: Romênia, Bulgária, Sérvia, Hungria, Eslováquia | Curto prazo (≤ 2 anos) |

| Violações de Cibersegurança Elevando Custos de Seguros e Contingências | -0.3% | Em toda a Europa Central e Oriental, com impacto particular nos provedores de logística com integração digital | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobranças de Uso de Estradas Baseadas em Distância Elevando os Custos Operacionais das Transportadoras PME

A cobrança eletrônica de pedágio implantada em todas as estradas polonesas acima de 3,5 toneladas em 2024 elevou as tarifas por quilômetro em 18-22%, acrescentando EUR 3.000-5.000 (USD 3.510-5.900) aos orçamentos anuais das PME. As revisões trimestrais de tarifas vinculadas às classes de emissões dos veículos introduzem volatilidade de preços que os grandes operadores absorvem com mais facilidade do que as empresas familiares. Os planos tchecos de estender a cobrança de pedágio por distância às estradas secundárias em 2026 ampliarão o impacto nos custos e acelerarão a consolidação. Muitas pequenas transportadoras buscam softwares de roteirização para reduzir quilômetros rodados em vazio, mas têm dificuldade em financiar assinaturas, intensificando o risco de saída do mercado. Esses ventos contrários moderam as perspectivas de crescimento do mercado de frete e logística da Europa Central e Oriental no curto prazo[3]Comissão Europeia, "Pedágios Rodoviários e Cobrança por Distância," europa.eu.

Escassez de Vagões e Contêineres nos Corredores Ferroviários Leste-Oeste

Um déficit europeu de 15.000-20.000 vagões intermodais e o desequilíbrio crônico entre os fluxos em direção ao oeste e ao leste acrescentam EUR 150-250 (USD 175-295) por TEU para reposicionamento. Os prazos de aquisição se estendem a 24 meses, e a liquidez de arrendamento na Europa Central e Oriental fica atrás da Europa Ocidental, restringindo a capacidade ferroviária justamente quando o apoio político cresce. A precificação dinâmica de pico corrói a vantagem de custo do setor ferroviário e empurra os embarcadores de volta ao modal rodoviário, apesar do aumento dos pedágios. As plataformas digitais de compartilhamento de ativos mostram potencial, mas ainda enfrentam dificuldades com a harmonização de especificações técnicas entre mais de 15 operadores. Sem uma rápida expansão de ativos, a participação do setor ferroviário corre o risco de estagnação, limitando as metas de mudança modal do mercado de frete e logística da Europa Central e Oriental até 2028[4]Comissão Europeia, "Transporte Ferroviário e Logística," transport.ec.europa.eu .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Dominância do Transporte de Frete Encontra Rápida Ascensão do CEP

O transporte de frete capturou 65,08% do valor de 2025, ancorando o mercado de frete e logística da Europa Central e Oriental mesmo enquanto os provedores de logística contratada se diversificam em projetos de defesa e energia renovável. Uma ampla rede rodoviária, modernizada sob os programas da OTAN, aumenta a eficiência dos troncos domésticos, enquanto os gargalos ferroviários ressaltam a resiliência do segmento. A receita de serviços de armazenagem e estocagem cresce com base no estágio de equipamentos para centros de dados e na demanda farmacêutica com controle de temperatura.

O CAGR de 3,35% do CEP até 2031 reflete pedidos explosivos de comércio rápido em cidades de médio porte que ampliam as pegadas de micro-atendimento em cinco vezes entre 2024 e 2027. O crescimento da plataforma CEP transborda para o agenciamento de cargas à medida que os importadores exigem expertise em conformidade aduaneira e auditoria de carbono para aço, alumínio e eletrônicos de consumo. Outros serviços, notadamente consultoria para conformidade com AFIR e CBAM, garantem contratos de longo prazo com fabricantes que otimizam suas pegadas de Escopo 3. A automação, a transparência habilitada por 5G e a manutenção preditiva reduzem os custos operacionais de armazéns em 10-15% e reforçam as sinergias interfuncionais, sustentando o impulso do mercado de frete e logística da Europa Central e Oriental.

Por Modal de Transporte de Frete: Preeminência Rodoviária sob Pressão de Custos

O modal rodoviário deteve 74,82% do tamanho do mercado de frete e logística da Europa Central e Oriental, mas os pedágios baseados em distância e a volatilidade do diesel incentivam a eletrificação de frotas e a substituição por GNL ao longo dos corredores AFIR. Os primeiros adotantes desfrutam de economias de 15-20% no custo total de propriedade, impulsionando o mercado de frete e logística da Europa Central e Oriental para caminhões de combustível alternativo.

O frete aéreo avança mais rapidamente a um CAGR de 4,44%, pois os cronogramas de centros de dados e as remessas farmacêuticas exigem velocidade premium. O potencial de crescimento do setor ferroviário impulsionado por políticas é freado pela escassez de vagões, enquanto as atualizações dos portos do Mar Negro aumentam a atratividade das rotas marítimas para metais afetados pelo CBAM. Os limites de emissão do Danúbio elevam as tarifas das hidrovias interiores em 15-25%, levando a escolhas modais mistas. As reformas rodoviárias e ferroviárias da OTAN reduzem os prazos civis em até 25%, reforçando a confiabilidade das cadeias de suprimentos transfronteiriças. Os megapolos intermodais impulsionam um aumento de 20-30% na utilização ferroviária na espinha dorsal Báltico-Adriática, aprofundando a diversificação dentro do mercado de frete e logística da Europa Central e Oriental.

Por Setor de Usuário Final: O Varejo Omnicanal Supera a Indústria Manufatureira

O comércio atacadista e varejista comandou 30,58% do mercado de frete e logística da Europa Central e Oriental em 2025 e está projetado para crescer a um CAGR de 3,12% até 2031, mantendo sua liderança devido a estratégias omnicanais focadas em entrega rápida e armazenagem urbana. O segmento continua a se expandir à medida que os varejistas adotam automação, robôs móveis autônomos (AMRs) e soluções de micro-atendimento. A indústria manufatureira permanece um contribuinte-chave, apoiada pelo nearshoring e pelo desenvolvimento de gigafábricas, enquanto a construção e a agricultura se beneficiam de investimentos em infraestrutura e melhores capacidades de cadeia de frio.

As aquisições de defesa e os megaprojetos de centros de dados estão incluídos em "Outros", agora um contribuinte de dois dígitos à medida que as forças militares terceirizam armazenagem e distribuição para parceiros civis. As pressões de redução do Escopo 3 levam os embarcadores a priorizar provedores com plataformas de contabilidade de carbono, empurrando todos os usuários finais em direção a serviços mais ecológicos dentro do mercado de frete e logística da Europa Central e Oriental.

Por Courier, Expresso e Encomendas (CEP): Densidade Doméstica, Impulso Internacional

O CEP doméstico reteve 65,48% do valor na participação do mercado de frete e logística da Europa Central e Oriental, aproveitando o alcance da rede postal e a crescente frequência de e-grocery. As encomendas internacionais, expandindo-se a um CAGR de 3,49%, se beneficiam da harmonização aduaneira e da implantação de atendimento em marketplaces que reduzem o atrito nas fronteiras. Os aplicativos de comércio rápido elevam as contagens de encomendas urbanas em 150-180% nas cidades de nível 2 da Sérvia e da Bulgária, obrigando os provedores a converter pisos térreos de lojas em dark stores de 200-500 m².

Bicicletas de carga elétricas e pequenas vans tornam-se obrigatórias em zonas de baixa emissão, alinhando-se com a implantação de carregamento AFIR. Os gastos com cibersegurança aumentam 40-60% à medida que os ataques de ransomware aumentam, elevando os prêmios de seguro, mas solidificando a confiança do consumidor. O planejamento algorítmico de rotas reduz a quilometragem em vazio em 18%, sustentando as margens apesar dos limites de preço de entrega de EUR 2-4 e fortalecendo a liderança de última milha urbana do mercado de frete e logística da Europa Central e Oriental.

Por Armazenagem e Estocagem: A Automação Qualifica o Espaço Convencional

Os locais não controlados por temperatura cobriram 91,39% do mercado de frete e logística da Europa Central e Oriental, mas o crescimento se inclina para instalações com controle de temperatura a um CAGR de 2,70%, à medida que o comércio eletrônico farmacêutico e de alimentos frescos escala. Os armazéns de Grau A adotam sistemas automatizados de armazenagem e recuperação (ASRS) e robôs móveis autônomos (AMRs), reduzindo a mão de obra em 40%, enquanto telhados solares e sistemas de climatização inteligentes garantem prêmios de aluguel de 10-15% para edifícios com certificação verde. A mobilidade de defesa cria demanda por depósitos de alta segurança com acesso biométrico e vigilância 24 horas por dia, 7 dias por semana.

Os contratantes de centros de dados arrendam espaços de estágio de curto prazo próximos aos locais de construção, reforçando as tendências de especialização. Os projetos de preenchimento urbano reutilizam estruturas industriais leves em nós de micro-atendimento, expandindo a pegada do setor de frete e logística da Europa Central e Oriental dentro dos núcleos urbanos sem violar os limites de zoneamento. A curva de custos da automação agora é adequada para ativos de 20.000 m², metade do limite anterior, ampliando a adoção nos mercados secundários.

Por Modal de Agenciamento de Cargas: A Consultoria de Conformidade Adiciona Nova Receita

O mar e as hidrovias interiores detiveram 50,09% do mercado de frete e logística da Europa Central e Oriental, mas o CAGR de 3,86% do agenciamento aéreo mostra que os embarcadores valorizam a velocidade para eletrônicos críticos e cadeia de frio. O CBAM desloca o aço turco e do Oriente Médio via Constanța, Burgas e Varna, reduzindo o carbono do transporte em até 30%. Os agentes de cargas monetizam a conformidade cobrando EUR 50.000-150.000 (USD 58.500-177.000) por auditorias de carbono da cadeia de suprimentos e redesenho de rotas.

As retrofits do Estágio V do Danúbio elevam as tarifas de barcaças, moderando a competitividade das hidrovias e aconselhando soluções mistas de ferrovia e mar. As torres de controle digitais concedem aos clientes visibilidade em tempo real, e a conectividade via API reduz os custos com papelada. As atualizações de cibersegurança tornam-se critérios de entrada para as solicitações de proposta dos embarcadores, integrando a resiliência de TI na proposta de valor do mercado de frete e logística da Europa Central e Oriental.

Análise Geográfica

A Polônia deteve 32,72% da receita de 2025, reforçando a força do mercado de frete e logística da Polônia por meio de seu status de hub Báltico-Adriático e do financiamento da OTAN que acelera as melhorias de uso duplo em estradas e ferrovias. Os pedágios baseados em distância elevaram os custos das transportadoras PME polonesas, mas 450 pontos de recarga para veículos elétricos previstos para 2027 e EUR 2 bilhões (USD 2,36 bilhões) em investimentos em centros de dados compensaram a pressão sobre os custos por meio de logística de projetos de maior margem. O tamanho do mercado de frete e logística da Europa Central e Oriental para a Polônia, portanto, permanece resiliente mesmo sob pressão de margem. República Tcheca e Romênia seguem na sequência; a primeira aproveita a demanda alemã próxima e a ferrovia de alta capacidade, enquanto a segunda capitaliza os volumes do porto do Mar Negro vinculados às mudanças comerciais do CBAM.

A Bulgária cresce mais rapidamente, com um CAGR de 3,24% até 2031, impulsionada por expansões de capacidade de 30% em Burgas e Varna e pela penetração do comércio eletrônico em Plovdiv e Varna. A Hungria emerge como um nó de centros de dados com 150 MW em construção, enquanto a Eslováquia aposta nos nós da cadeia de suprimentos automotiva. Os estados bálticos, embora menores, situam-se no corredor crítico norte-sul da OTAN e recebem subsídios de infraestrutura acima da média, que reduzem os prazos de entrega e aumentam a resiliência. Os mercados dos Balcãs Ocidentais — Sérvia, Albânia e Macedônia do Norte — registram crescimento acelerado de encomendas, instalando 200 sites de micro-atendimento até 2027, ante 50 em 2024.

A dinâmica do Mar Negro e do Danúbio remodela o roteamento à medida que o CBAM incentiva trajetos mais curtos e de menor emissão de carbono, reforçando a relevância dos portos romenos e búlgaros. Simultaneamente, os mega-hubs Báltico-Adriáticos redefinem a competitividade da ponte terrestre eurasiana ao reduzir o trânsito em 25-35%. A proliferação de pedágios baseados em distância impulsiona a reotimização modal, particularmente entre varejistas transfronteiriços que importam bens de consumo de giro rápido. Em conjunto, esses desenvolvimentos diversificam os fluxos de receita e consolidam o mercado de frete e logística da Europa Central e Oriental como uma interface estratégica OTAN-UE.

Cenário Competitivo

Os 10 principais operadores respondem por aproximadamente 35-40% da receita do setor, indicando concentração moderada. A assimilação dos ativos regionais da DB Schenker pela DSV em 2026 cria liderança em escala com um potencial de sinergia de EUR 150 milhões (EUR 175 milhões) proveniente de depósitos compartilhados e TI integrada. O DHL Group alocou EUR 500 milhões (USD 590 milhões) para 200 locais de micro-atendimento, visando o comércio rápido de nível 2, enquanto a PKP CARGO garante um contrato de serviços ferroviários da OTAN de EUR 200 milhões (USD 234 milhões) que assegura acesso prioritário à via permanente.

Abre-se espaço para empresas de médio porte especializadas em auditorias de carbono do CBAM, logística de projetos para centros de dados e capacidades de armazenagem de equipamentos de defesa que os integradores tradicionais carecem em profundidade. A otimização de rotas baseada em inteligência artificial, adotada pela GEODIS no início de 2026, reduz as viagens em vazio tchecas em 18%, ilustrando como a tecnologia proporciona uma vantagem de custo de 10-15%. A Rhenus e a UPS expandem frotas de GNL alinhadas ao AFIR e hubs de cadeia de frio farmacêutica, atendendo a embarcadores conscientes das emissões.

A cibersegurança emerge como um requisito de entrada; as seguradoras exigem protocolos rigorosos, desfavorecendo os concorrentes com investimentos insuficientes. A consolidação se acelera quando a expansão de pedágios e os mandatos de retrofit comprimem a liquidez das PME, provavelmente elevando a concentração do mercado de frete e logística da Europa Central e Oriental em 2-3 pontos até 2030.

Líderes do Setor de Frete e Logística da Europa Central e Oriental

DHL Group

DSV A/S (Including DB Schenker)

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Raben Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O DHL Group expandiu sua parceria com a Westwing para logística de comércio eletrônico sustentável, incluindo operações por meio de seu centro logístico na Polônia.

- Fevereiro de 2026: A FedEx inaugurou um hub de triagem de 3.700 m² em Vilnius para fortalecer o manuseio de comércio eletrônico transfronteiriço nos países bálticos.

- Fevereiro de 2026: A DHL Supply Chain estendeu sua parceria de logística integrada com a Volkswagen Slovakia por mais cinco anos.

- Junho de 2025: A DACHSER adquiriu o Brummer Group para reforçar a logística de alimentos com controle de temperatura na Áustria e nos estados vizinhos da Europa Central e Oriental.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de transporte de mercadorias e logística da Europa Central e Oriental (CEE) como todas as receitas geradas pela movimentação comercial, armazenagem e manuseamento auxiliar de mercadorias nas redes rodoviária, ferroviária, aérea, de vias navegáveis interiores e de correio-expresso-encomendas em treze economias da UE e de adesão, que se estendem da Polónia à Albânia. De acordo com a Mordor Intelligence, este valor atingiu 159,09 mil milhões de USD em 2025.

Exclusão do âmbito: O transporte de passageiros, as frotas cativas privadas e os serviços de estafetas de bicicleta hiperlocais situam-se fora deste limite.

Visão Geral da Segmentação

- Setor de Usuário Final

- Agricultura, Pesca e Silvicultura

- Construção

- Indústria Manufatureira

- Petróleo e Gás, Mineração e Extração

- Comércio Atacadista e Varejista

- Outros

- Função Logística

- Courier, Expresso e Encomendas (CEP)

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Agenciamento de Cargas

- Por Modal de Transporte

- Aéreo

- Mar e Hidrovias Interiores

- Outros

- Por Modal de Transporte

- Transporte de Frete

- Por Modal de Transporte

- Aéreo

- Dutos

- Ferroviário

- Rodoviário

- Mar e Hidrovias Interiores

- Por Modal de Transporte

- Armazenagem e Estocagem

- Por Controle de Temperatura

- Não Controlado por Temperatura

- Controlado por Temperatura

- Por Controle de Temperatura

- Outros Serviços

- Courier, Expresso e Encomendas (CEP)

- Geografia

- Albânia

- Bulgária

- Croácia

- República Tcheca

- Estônia

- Hungria

- Letônia

- Lituânia

- Polônia

- Romênia

- República Eslovaca

- Eslovênia

- Restante da Europa Central e Oriental

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram transitários, executivos de 3PL, promotores de armazéns e responsáveis políticos na Polónia, Chéquia, Roménia e nos países bálticos. Estas conversas validaram as variações das tarifas de carga completa, os tempos de espera transfronteiriços e os volumes de encomendas de comércio eletrónico, colmatando lacunas onde os dados públicos eram insuficientes.

Investigação Documental

Começámos por analisar conjuntos de dados abertos provenientes das estatísticas estruturais das empresas do Eurostat, do Índice de Desempenho Logístico do Banco Mundial e dos registos de escalas portuárias da UNCTAD, que ancoram o volume de negócios histórico, o rendimento e os fluxos comerciais. Os ministérios dos transportes dos países, como o GDDKiA da Polónia e o MTI da Roménia, fornecem adições anuais de ton-km e de stock de armazéns, enquanto a União Internacional dos Caminhos de Ferro publica tendências de comboios-quilómetro intermodais. Os relatórios 10-K e as apresentações a investidores das empresas complementam os sinais de tarifas e volumes. Ferramentas de subscrição como o D&B Hoovers e o Dow Jones Factiva ajudam-nos a corroborar as receitas dos operadores e as notícias sobre adições de capacidade. Esta lista é meramente ilustrativa; muitas outras fontes foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Uma construção descendente (top-down) parte da produção nacional de transportes e das receitas de armazenagem, que são depois remapeadas para a nossa taxonomia de serviços e ajustadas para eliminar duplas contagens. Verificações ascendentes (bottom-up) selecionadas, como o preço médio de venda amostrado multiplicado pelos movimentos de paletes nos principais depósitos e as contagens de camiões por corredor, calibram os totais. Os principais inputs do modelo incluem índices de preços do gasóleo, crescimento das vendas a retalho por comércio eletrónico, tonelagem de exportações automóveis, quota intermodal ferroviária e conclusões de corredores financiados pela UE. Prevemos até 2030 utilizando regressão multivariada apoiada pelo consenso de especialistas primários sobre o PIB e os pressupostos de transferência modal, e colmatamos lacunas de dados com médias móveis de três anos quando as microsséries estão em falta.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de anomalias face a referências externas de comércio, combustível e leasing, antes de uma segunda revisão por parte de um analista. Os relatórios são atualizados anualmente, com revisões intercalares quando ocorrem eventos materiais, como novas regras de fronteira Schengen. Uma revisão final antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base de Transporte de Mercadorias e Logística da Europa Central e Oriental da Mordor Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes cestos de serviços, moedas e ritmos de atualização.

Em seguida, comparamos a nossa linha de base de 2025 com outras figuras amplamente citadas.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 159,09 mil milhões de USD (2025) | Mordor Intelligence | - |

| 121,91 mil milhões de USD (2024) | Consultora Regional A | Omite armazenagem e CEP, lista de países mais restrita |

| €300 mil milhões (2024) | Publicação Especializada B | Combina valores de ativos imobiliários com o volume de negócios do transporte de mercadorias |

A comparação demonstra que, quando a expansão do âmbito ou as omissões são eliminadas, a combinação disciplinada da Mordor de inputs transparentes, atualização regular e validação por duplo percurso fornece uma linha de base equilibrada e reprodutível em que os decisores podem confiar.

Principais Questões Respondidas no Relatório

Qual o tamanho esperado do mercado de frete e logística da Europa Central e Oriental até 2031?

Está previsto atingir USD 189,40 bilhões até 2031, expandindo-se a um CAGR de 2,9% de 2026 a 2031.

Qual função logística está crescendo mais rapidamente em toda a Europa Central e Oriental?

Os serviços de courier, expresso e encomendas mostram a trajetória mais rápida com um CAGR de 3,35% até 2031, graças à penetração do comércio rápido.

Por que os investimentos da OTAN estão influenciando os fluxos de frete civil?

As atualizações de uso duplo em estradas e ferrovias financiadas para mobilidade militar reduzem os tempos de espera civis nas fronteiras em até 40%, melhorando a confiabilidade da rede para as transportadoras comerciais.

Quais são os principais desafios enfrentados pelo setor?

Escassez crônica de motoristas, congestionamento nas fronteiras vinculado aos novos sistemas de viagem da UE, infraestrutura de cadeia de frio subdesenvolvida e oferta desigual de armazéns de Grau A.

Como o AFIR afetará os custos do transporte rodoviário de longa distância?

Os corredores de combustíveis alternativos reduzem o custo total de propriedade em 15-20% ao longo de cinco anos para frotas que migram para caminhões a GNL, elétricos ou movidos a HVO.

Qual país é o mercado logístico da Europa Central e Oriental de crescimento mais rápido?

A Bulgária lidera com um CAGR projetado de 3,24% até 2031, impulsionado pela expansão dos portos do Mar Negro e pela robusta demanda de comércio rápido.

Página atualizada pela última vez em: