Tamanho e Participação do Mercado de Frete e Logística da Hungria

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

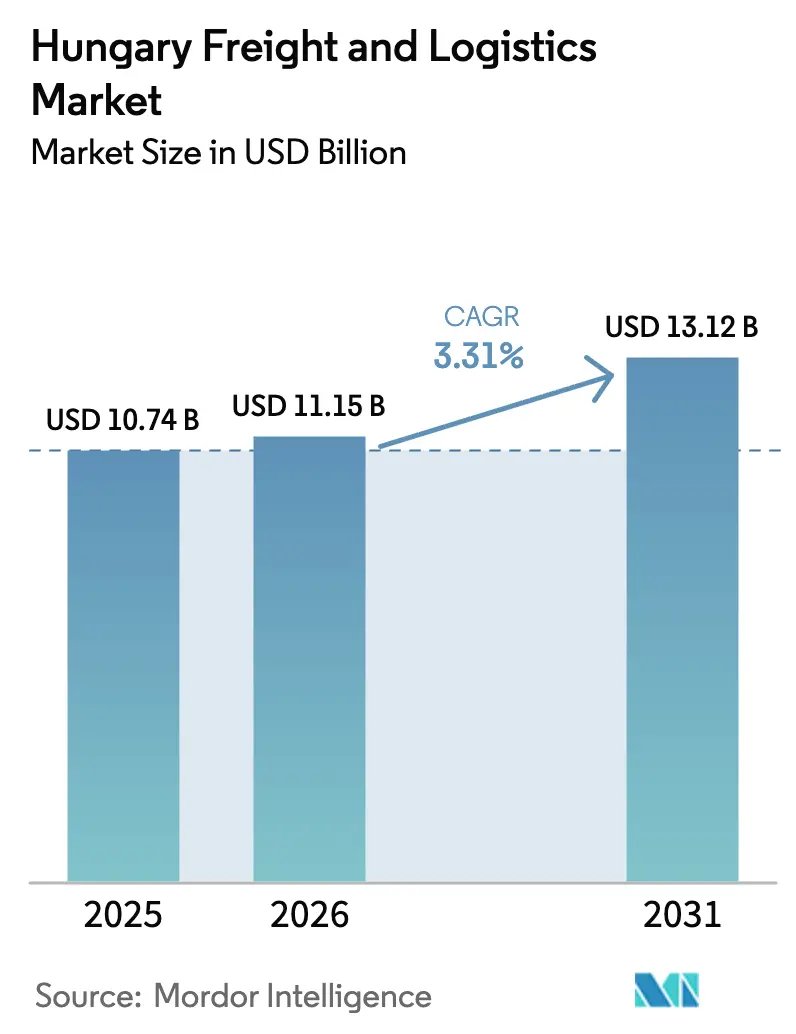

| Tamanho do mercado no ano base (2025) | 10.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frete e Logística da Hungria por Mordor Intelligence

O tamanho do Mercado de Frete e Logística da Hungria é estimado em USD 11,15 bilhões em 2026, e espera-se que atinja USD 13,12 bilhões até 2031, a um CAGR de 3,31% durante o período de previsão (2026-2031).

O mercado de frete e logística da Hungria beneficia-se de seu papel de porta de entrada nos corredores Reno-Danúbio e Oriente-Mediterrâneo Oriental, dos constantes aportes do Fundo de Coesão da UE e do crescimento dos volumes do comércio eletrônico, que impulsionam a atividade de courier, expresso e encomendas. As contínuas melhorias em autoestradas e ferrovias aumentam a confiabilidade dos serviços, enquanto uma onda de investimentos automotivos e em baterias ancora os volumes de frete de longa distância. A intensidade competitiva é moderada, com integradores multinacionais disputando com especialistas regionais contratos de temperatura controlada e fluxos automotivos just-in-time. A escassez de mão de obra, a volatilidade dos preços dos combustíveis e as obras temporárias nas ferrovias moderam o crescimento, mas as plataformas digitais de frete e os hubs intermodais continuam a desbloquear ganhos de produtividade.

Principais Conclusões do Relatório

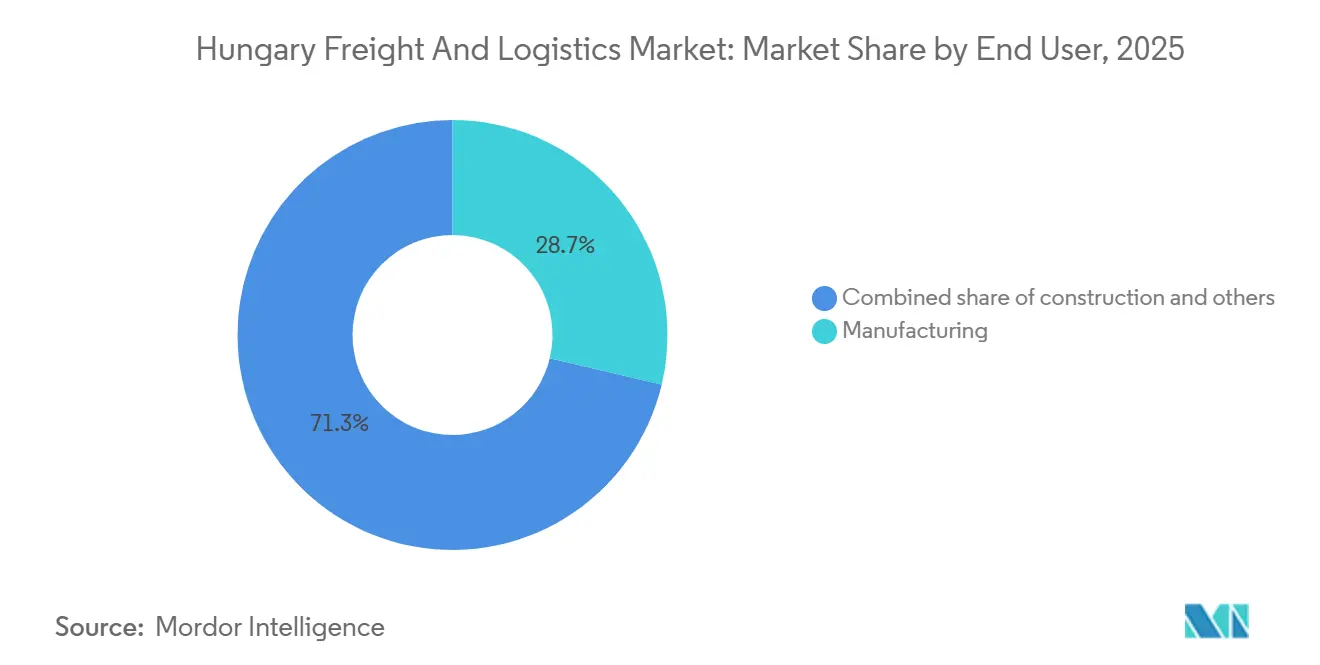

- Por setor de usuário final, a manufatura liderou com 28,72% da participação do mercado de frete e logística da Hungria em 2025; o Comércio Atacadista e Varejista tem previsão de expansão a um CAGR de 3,74% até 2031.

- Por função logística, o transporte de carga representou 44% do tamanho do mercado de frete e logística da Hungria em 2025, enquanto os serviços de CEP avançam a um CAGR de 4% até 2031.

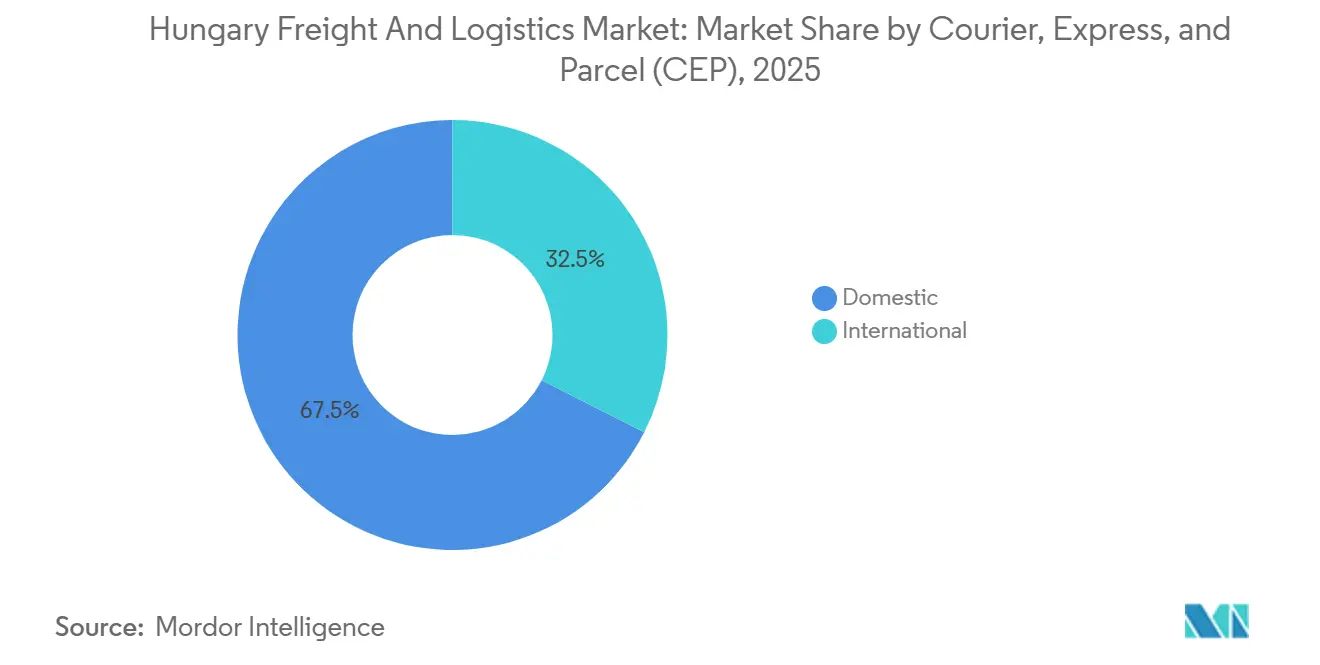

- Por destino de CEP, as remessas domésticas capturaram 67,53% do volume em 2025; as encomendas internacionais têm projeção de crescimento a um CAGR de 3,83% até 2031.

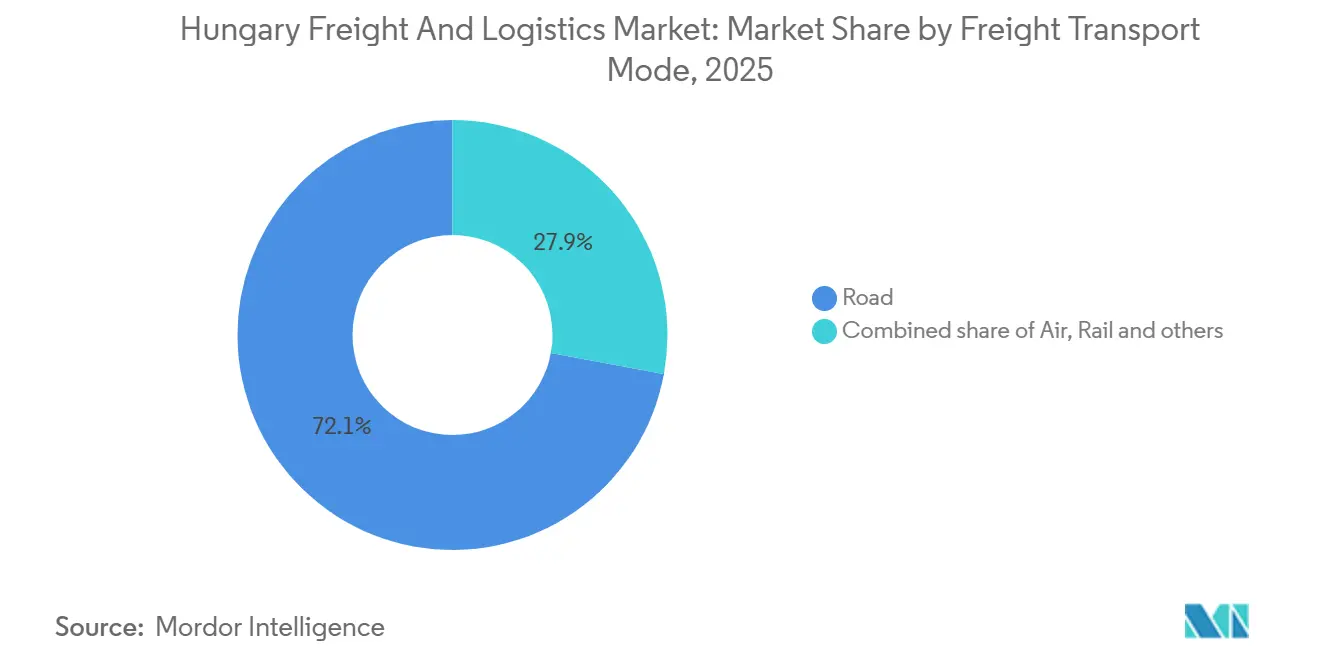

- Por modal de transporte de carga, o transporte rodoviário comandou 72% da participação de receita em 2025, enquanto a carga aérea tem previsão de crescimento a um CAGR de 4% até 2031.

- Por armazenagem e estocagem, as instalações sem controle de temperatura comandaram 90,31% da participação de receita em 2025; o espaço com controle de temperatura está acelerando a um CAGR de 3,52% entre 2026 e 2031.

- Por modal de expedição de carga, o marítimo e as hidrovias interiores lideraram com 69,87% da participação de receita em 2025; a expedição aérea tem projeção de registrar um CAGR de 3,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Frete e Logística da Hungria

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Posição estratégica como ponte terrestre da UE e investimentos em corredores | +0.9% | Nacional, com concentração nos corredores de Budapeste, Győr e Debrecen | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico impulsionando a demanda de última milha | +0.7% | Nacional, clusters urbanos (Budapeste, Debrecen, Szeged) lideram a adoção | Curto prazo (≤ 2 anos) |

| Melhorias rodoviárias e ferroviárias via Fundos de Coesão da UE | +0.6% | Nacional, prioridade nos segmentos da rede central TEN-T | Longo prazo (≥ 4 anos) |

| Demanda logística de nearshoring automotivo-baterias | +0.8% | Regional, concentrada nas zonas industriais de Debrecen, Győr e Kecskemét | Médio prazo (2-4 anos) |

| Expansão da Cidade de Carga do Aeroporto de Budapeste | +0.2% | Nacional, com transbordamento para hubs de distribuição regionais | Curto prazo (≤ 2 anos) |

| Adoção de plataformas digitais de frete | +0.1% | Nacional, ganhos iniciais em rotas transfronteiriças | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Posição Estratégica como Ponte Terrestre da UE e Investimentos em Corredores

A posição central da Hungria ao longo dos corredores Reno-Danúbio e Oriente-Mediterrâneo Oriental torna-a um ponto de trânsito fundamental entre a Europa Ocidental e os Balcãs. Apoiado por EUR 370 milhões (USD 431 milhões) em subsídios da UE para melhorias em estradas, ferrovias e terminais, o país está ampliando sua capacidade de frete. A linha de dupla via Budapeste-Belgrado reduzirá os tempos de trânsito em 40% e deslocará a carga do modal rodoviário para o ferroviário, aliviando o congestionamento na M5. A maior confiabilidade para os fluxos automotivos e de varejo está impulsionando a consolidação de hubs em torno de Budapeste, onde os incorporadores estão adicionando armazéns especulativos próximos ao anel viário. Apesar dos congestionamentos de curto prazo durante as obras, a Hungria está fortalecendo seu papel como uma importante plataforma logística europeia.[1]Comissão Europeia, "Infraestrutura TEN-T," EC.EUROPA.EU.

Expansão do Comércio Eletrônico Impulsionando a Demanda de Última Milha

A receita do comércio eletrônico húngaro tem previsão de atingir EUR 4,8 bilhões (USD 5,6 bilhões) até 2028, um CAGR de 8,2% que supera o crescimento geral do frete[2]Analistas da Statista, "Perspectivas do Comércio Eletrônico na Hungria," STATISTA.COM. Uma taxa de compras transfronteiriças de 67% leva os integradores a projetar redes que equilibrem a densidade doméstica com a triagem pan-regional, impulsionando a implantação de armários para encomendas e nós de micro-fulfillment. A GLS Hungary já processa 25 milhões de encomendas anuais por meio de 1.000 armários e 50 depósitos, com uma taxa de sucesso de entrega de 99,7%, um desempenho baseado em automação e otimização de rotas. Essa confiabilidade incentiva os varejistas a prometer serviço de entrega no dia seguinte em todo o país, aumentando a frequência de remessas e reduzindo o tamanho médio das consignações. Os planos de zonas de emissão urbana em Budapeste aceleram a transição para furgões elétricos, impulsionando a renovação da frota e o investimento em hubs de carregamento. Consequentemente, o mercado de frete e logística da Hungria recebe um fluxo constante de receita de CEP de alta margem que contrabalança o transporte a granel de menor rendimento.

Melhorias Rodoviárias e Ferroviárias via Fundos de Coesão da UE

O envelope do Fundo de Coesão da Hungria de EUR 21,7 bilhões (USD 25,3 bilhões) financia 450 quilômetros de reabilitação de autoestradas, 300 quilômetros de eletrificação ferroviária e três terminais intermodais, embora as pressões inflacionárias estendam os cronogramas de construção em até 18 meses. A extensão da M4 até a fronteira romena abriu seções no final de 2025 que reduziram os tempos de trânsito para o leste para fornecedores automotivos. Embora a tonelagem ferroviária tenha caído durante as obras no corredor, os ganhos de capacidade de longo prazo restaurarão a confiança dos embarcadores assim que os segmentos de dupla via forem inaugurados. Os operadores que pré-reservam slots ou arrendam trens-bloco garantem uma vantagem competitiva, especialmente para componentes pesados que se deslocam para Debrecen e Győr. O mercado de frete e logística da Hungria, portanto, aceita perturbações de curto prazo como contrapartida por ganhos de velocidade duradouros e diversificação modal.

Demanda Logística de Nearshoring Automotivo-Baterias

BMW, CATL e BYD comprometeram mais de EUR 10 bilhões (USD 11,66 bilhões) em plantas húngaras, que juntas adicionam milhares de remessas diárias de entrada e saída. A BMW Debrecen sozinha requer 120 movimentos de caminhões just-in-time por dia, enquanto a CATL importa compostos de lítio pelo Porto de Koper para transferência ferroviária para Debrecen. Esses fluxos exigem contêineres com controle de temperatura, armazenagem alfandegada e visibilidade em tempo real, elevando a receita média por remessa. A Waberer's reservou 50 tratores dedicados para salvaguardar os níveis de serviço no corredor, ilustrando como o comprometimento de ativos garante contratos automotivos. À medida que as plantas de baterias aumentam a produção, a demanda se desloca para a distribuição de módulos acabados para a Europa Ocidental, impulsionando os volumes intermodais ferroviários. O mercado de frete e logística da Hungria, assim, captura uma atualização estrutural de carga a granel de commodities para frete de alto valor e engenharia avançada.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Escassez de motoristas e aumento dos custos de mão de obra | -0.5% | Nacional, agudo nos segmentos de longa distância transfronteiriça | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de combustível e pedágios | -0.3% | Nacional, impacto desproporcional sobre pequenos operadores autônomos | Curto prazo (≤ 2 anos) |

| Zonas de emissão urbana restringindo o acesso | -0.1% | Budapeste, com potencial expansão para Debrecen e Szeged | Médio prazo (2-4 anos) |

| Gargalos ferroviários durante obras nos corredores | -0.2% | Nacional, concentrado na rede central TEN-T | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Aumento dos Custos de Mão de Obra

A Europa enfrenta uma projeção de déficit de 745.000 motoristas de caminhão até 2028, e as taxas de vagas na Hungria já estão próximas de 1,6%, dificultando a expansão da frota[3]União Internacional de Transporte Rodoviário, "A Crise de Escassez de Motoristas Piora," IRU.ORG. Os ganhos brutos médios no setor cresceram 9,2% em relação ao ano anterior, atingindo USD 2.100 em 2025, comprimindo as margens de pequenas frotas que não conseguem amortizar os aumentos salariais em grandes redes. Os operadores recusam contratos lucrativos ou subcontratam com margens mais estreitas quando as vagas não são preenchidas, deslocando o poder de barganha para motoristas e agências. Os integradores maiores implantam sistemas de assistência ao motorista e ferramentas de programação de qualidade de vida para reter funcionários, mas os desembolsos de capital elevam as barreiras de entrada para novos participantes. O mercado de frete e logística da Hungria, portanto, experimenta uma consolidação gradual à medida que transportadoras subcapitalizadas saem ou se fundem.

Volatilidade de Preços de Combustível e Pedágios

O imposto de consumo sobre o diesel paira próximo a USD 37,50 por hectolitro líquido, e o pedágio HU-GO vinculado ao CO₂ adicionou até USD 0,17 por quilômetro para caminhões mais antigos em 2025. Combinado com a maior alíquota de IVA da Europa, de 27%, os preços nos postos superam as médias regionais, pressionando os operadores autônomos que não dispõem de ferramentas de hedge. As sobretaxas variáveis de pedágio reduzem a transparência de preços, levando os embarcadores a solicitar cláusulas de ajuste de combustível que corroem o poder de negociação das transportadoras. Algumas microfrota desativam antecipadamente ativos Euro V, apertando ainda mais a capacidade. O mercado de frete e logística da Hungria, assim, enfrenta desafios de repasse de custos que favorecem operadores com escala e poder de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Manufatura Ancora a Demanda, o Comércio Varejista Acelera

A manufatura capturou 28,72% da participação do mercado de frete e logística da Hungria em 2025, impulsionada pelos setores automotivo, eletrônico e farmacêutico. A montagem just-in-time na BMW Debrecen e na Audi Győr depende de aço, semicondutores e células de bateria de entrada sincronizados que transitam tanto por ferrovia quanto por rodovia. Os fluxos farmacêuticos adicionam conformidade rigorosa com as Boas Práticas de Distribuição, levando as transportadoras a certificar armazéns e treinar funcionários para garantir contratos de vários anos. Enquanto isso, o Comércio Atacadista e Varejista, o subsegmento de crescimento mais rápido, expande-se a um CAGR de 3,74% à medida que os comerciantes omnicanal estendem os centros de fulfillment para fora de Budapeste para encurtar os raios de entrega no mesmo dia. O mercado de frete e logística da Hungria, portanto, avança em direção a uma maior diferenciação de serviços, com corretores asset-light recuando para cargas de commodities à medida que os embarcadores auditam as certificações das transportadoras.

O crescimento do varejo decorre dos hábitos de compras transfronteiriças no comércio eletrônico e do crescimento da renda disponível que aumenta a densidade de encomendas. Os operadores de CEP sobrepõem armários de encomendas em supermercados, permitindo modelos de clique e retirada que reduzem as entregas malsucedidas. A manufatura mantém a dominância absoluta em tonelagem, mas sua participação declina modestamente à medida que os fluxos orientados ao consumidor se multiplicam. A agricultura e a construção permanecem cíclicas, vinculadas às colheitas e aos orçamentos de obras públicas, contribuindo com períodos de demanda de pico em vez de estabilidade ao longo do ano. À medida que os projetos de capital são concluídos, a capacidade liberada é redirecionada para as exportações automotivas, mantendo o mercado de frete e logística da Hungria equilibrado entre os setores industrial e de consumo.

Por Função Logística: O Transporte de Carga Domina, o CEP Cresce Rapidamente

O transporte de carga representou 44% do tamanho do mercado de frete e logística da Hungria, em USD 4,51 bilhões em 2025, abrangendo os modais rodoviário, ferroviário, aéreo e hidrovias interiores. O transporte rodoviário absorve o just-in-time automotivo e o reabastecimento de supermercados, enquanto as participações ferroviárias permanecem sob pressão até que as melhorias nos corredores sejam concluídas. Os serviços de CEP expandem-se a um CAGR de 4%, aproveitando densas redes urbanas de armários e triagem automatizada para alcançar normas de entrega em menos de 24 horas. Etiquetas digitalizadas e rastreamento em tempo real reduzem os toques manuais, sustentando as margens de lucro apesar da inflação salarial.

A armazenagem captura 11% da receita do mercado, com vacância abaixo de 4% na Grande Budapeste, à medida que os inquilinos do comércio eletrônico assinam contratos de cinco anos para blocos de 15.000 m². A expedição de carga movimenta 48 bilhões de TKM, beneficiando-se do papel de ponte do mercado de frete e logística da Hungria para os fluxos Leste-Oeste. Outros serviços, como corretagem aduaneira e embalagem, enfrentam comoditização, levando à consolidação de fornecedores em plataformas digitais que leiloam remessas para transportadoras pré-aprovadas.

Por Destino de Courier, Expresso e Encomendas: Volume Doméstico, Crescimento Internacional

As encomendas domésticas detinham uma participação de 67,53% em 2025, pois os 9,7 milhões de habitantes da Hungria geraram densidade suficiente para a economia de entrega no dia seguinte. Os armários de encomendas se multiplicam em shoppings suburbanos, permitindo janelas de coleta de duas horas que melhoram a experiência do cliente e reduzem os custos de última milha. As encomendas internacionais crescem mais rapidamente, a um CAGR de 3,83%, porque os compradores húngaros adquirem moda e eletrônicos da Alemanha, Itália e China. Os integradores precificam as consignações transfronteiriças com um prêmio de 30-40%, refletindo o desembaraço aduaneiro e os requisitos de rastreamento estendido.

A logística de devoluções desafia a lucratividade, pois as regras da UE exigem taxas transparentes e reciclagem de resíduos de embalagens. Os provedores investem em portais aduaneiros automatizados que pré-desembaraçam as remessas antes da partida, acelerando o trânsito de longa distância. O mercado de frete e logística da Hungria, assim, valoriza a flexibilidade de rede que satisfaz tanto a densidade doméstica quanto o alcance internacional sem duplicar a infraestrutura.

Por Armazenagem e Estocagem: O Ambiente Domina, a Cadeia de Frio Expande

O espaço sem controle de temperatura capturou 90,31% da participação de mercado em 2025, atendendo a peças automotivas, bens de consumo de giro rápido e mercadorias em geral[4]Pesquisa da Cushman & Wakefield, "Perspectivas do Mercado da Hungria," CUSHMANWAKEFIELD.COM. A demanda se concentra dentro de 30 quilômetros do anel viário M0, onde os ocupantes garantem acesso às autoestradas e reservas de mão de obra. A vacância apertou para 3,5% no terceiro trimestre de 2024, empurrando os aluguéis nominais para cima em percentuais de um dígito alto. A capacidade com controle de temperatura avança a um CAGR de 3,52%, impulsionada pelo nearshoring farmacêutico e pelo comércio eletrônico de alimentos frescos. O site da Raben em Dunaharaszti combina câmaras refrigeradas, de 14-18 °C, e ambiente, permitindo a consolidação em múltiplas temperaturas que reduz o manuseio secundário.

A expansão da cadeia de frio se concentra no cluster farmacêutico de Debrecen e na Cidade de Carga do Aeroporto de Budapeste, onde a conformidade com as Boas Práticas de Distribuição e a proximidade do aeroporto justificam o prêmio de construção de 40-50%. Os investidores institucionais buscam contratos protegidos contra a inflação, impulsionando construções especulativas com layouts de mezanino flexíveis. O mercado de frete e logística da Hungria, assim, experimenta uma bifurcação entre galpões de grande porte comoditizados e instalações regulamentadas premium.

Por Modal de Transporte de Carga: A Rodovia Reina, o Frete Aéreo Acelera

O transporte rodoviário comandou 72% da participação modal em 2025, favorecido pela flexibilidade e pelo trânsito confiável na rede de autoestradas de 1.300 quilômetros. O imposto de consumo sobre o diesel e as sobretaxas de pedágio pressionam as margens, mas os operadores compensam os custos por meio de alta utilização de ativos e sistemas de troca de reboques nas plantas automotivas. A tonelagem de carga aérea no Aeroporto de Budapeste cresceu 49% em relação ao ano anterior, atingindo 200.000 toneladas no primeiro semestre de 2025, no caminho para uma capacidade de 450.000 toneladas até 2027. Protótipos de eletrônicos, produtos farmacêuticos e devoluções do comércio eletrônico favorecem o modal aéreo porque a confiabilidade do transporte de longa distância supera os prêmios de tarifa.

O volume ferroviário caiu durante as obras da TEN-T, mas recupera competitividade assim que os segmentos eletrificados de dupla via forem inaugurados após 2027, permitindo trens de 1.200 metros que transportam 76 TEUs cada. As hidrovias interiores permanecem um nicho no Danúbio, movimentando principalmente commodities a granel e contêineres vazios reposicionados. O mercado de frete e logística da Hungria, portanto, depende da rodovia para capacidade e do modal aéreo para urgência de alto valor até que a modernização ferroviária seja concluída.

Por Modal de Expedição de Carga: As Hidrovias Interiores Lideram, o Modal Aéreo Ganha Participação

O marítimo e as hidrovias interiores contribuíram com 69,87% da receita de expedição em 2025, pois os portos do Adriático e o tráfego de barcaças no Danúbio dominam as importações em contêineres. A maioria dos fluxos transita pela Hungria sem origem ou destino doméstico, limitando o valor agregado local, mas apoiando o transporte para a Áustria e a Eslováquia. A expedição aérea expande-se a um CAGR de 3,46%, ancorada por produtos farmacêuticos e eletrônicos que exigem entrega porta a porta em menos de 24 horas. A filial da Kuehne + Nagel em Budapeste integra capacidade de carga, corretagem aduaneira e rotas de furgões programadas, capturando o controle de ponta a ponta para fabricantes de equipamentos originais.

A expedição rodoviária e ferroviária divide o restante, com plataformas digitais de frete combinando cargas spot e aproveitando a adoção do e-CMR pela Hungria em setembro de 2024 para documentação sem papel. A competitividade das hidrovias estagna devido a um desequilíbrio de contêineres vazios e à infraestrutura de eclusas envelhecida ao sul de Budapeste. O mercado de frete e logística da Hungria, assim, valoriza modelos de expedição que agrupam capacidade neutra em relação ao modal com expertise em conformidade.

Análise Geográfica

Budapeste, Győr e Debrecen juntas geraram cerca de 65% da receita do mercado de frete e logística da Hungria em 2025, refletindo sua base industrial combinada, população e infraestrutura de hub. Budapeste oferece capacidade de carga aeroportuária e barcaças no Danúbio, atraindo integradores e sedes de operadores logísticos terceirizados. A planta de motores da Audi em Győr superou cinco milhões de unidades de produção acumulada, sustentando os movimentos de peças de abastecimento e uma taxa de vacância próxima de zero, abaixo de 2%, para espaço industrial. Debrecen emerge como o nó de crescimento mais rápido, à medida que os investimentos da BMW e da CATL desencadeiam 200 chamadas diárias de caminhões e estimulam a demanda por cadeia de frio e zonas alfandegadas.

Os corredores orientais se fortalecem após as extensões da autoestrada M4 até a fronteira romena, deslocando a participação para Szolnok e Nyíregyháza. A conclusão da linha ferroviária Budapeste-Belgrado em 2027 encurtará o trânsito pelo Adriático para os fornecedores de Kecskemét e Szeged em 40%, elevando a participação regional do modal ferroviário. A dinâmica dos armazéns diverge: a vacância na Grande Budapeste permanece apertada no terceiro trimestre de 2025, enquanto as cidades secundárias mantêm acima de 8%, oferecendo opções de expansão para varejistas sensíveis a custos. As rotas transfronteiriças para a Áustria e a Eslováquia representam cerca de 40% da tonelagem, mas enfrentam aumentos de custos de conformidade de 10-15% decorrentes das disposições sociais do Pacote de Mobilidade da UE.

Os fundos da UE priorizam os nós centrais da TEN-T, distorcendo a alocação de subsídios em direção a Budapeste e Debrecen. Os condados periféricos fazem lobby por projetos de última milha, mas o espaço fiscal se estreita à medida que a inflação eleva os custos de construção. O mercado de frete e logística da Hungria, assim, se consolida ao longo de um eixo leste-oeste, com hubs secundários ganhando espaço apenas quando apoiados por âncoras industriais específicas ou esquemas de subsídios.

Cenário Competitivo

Os dez maiores operadores comandam aproximadamente 35-40% da receita do mercado de frete e logística da Hungria, deixando amplo espaço para especialistas regionais e novos entrantes digitais. A aquisição da DB Schenker pela DSV por USD 14,3 bilhões, aprovada em abril de 2025, cria um gigante europeu com maior capacidade de logística contratual, mas enfrenta uma integração de TI de 12 meses que representa risco de perda de clientes. A Waberer's International garantiu uma participação de 62,5% na GySEV Cargo, concluída no final de 2025, dando ao campeão doméstico tração ferroviária que se alinha com os incentivos de mudança modal do Pacto Verde Europeu.

As plataformas digitais de frete fazem parceria com expedidores tradicionais para reunir capacidade e fornecer dados prontos para o eFTI, acelerando após a adesão da Hungria à convenção e-CMR em 2024. A DHL Supply Chain renovou um contrato de arrendamento de longo prazo no CTPark Budapest East, adicionando automação que reduz os tempos de separação e aumenta a produtividade da mão de obra. A Hellmann Worldwide fez parceria com a Trans.eu em outubro de 2025 para digitalizar licitações e integrar 100 transportadoras húngaras, ilustrando como os players de médio porte aproveitam a tecnologia para compensar lacunas de escala. Os nichos com controle de temperatura atraem capital, com a Raben e a Logicor construindo instalações em conformidade com as Boas Práticas de Distribuição que exigem prêmios de aluguel de 30-40%. Consequentemente, o mercado de frete e logística da Hungria recompensa escala, expertise em conformidade e transparência digital, enquanto as microfrota focadas em preço se especializam em rotas rurais ou saem por meio de consolidação.

Líderes do Setor de Frete e Logística da Hungria

Waberer's International Nyrt.

Magyar Posta Zrt.

Rail Cargo Hungaria Zrt

DHL Logistics Hungary

DSV Solutions Kft.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O Grupo Waberer's adquiriu a participação restante de 33,075% na Hungarian Post Insurance, diversificando a receita e apoiando pacotes de serviços integrados.

- Outubro de 2025: A Hellmann Worldwide Logistics fez parceria com a Trans.eu para digitalizar os processos de frete e conectar-se a mais de 100 transportadoras húngaras, reduzindo quilômetros rodados em vazio e melhorando a visibilidade.

- Julho de 2025: A DHL Supply Chain estendeu seu contrato de arrendamento no CTPark Budapest East, realizando melhorias nas instalações para apoiar os contratos automotivos e de varejo em andamento.

- Abril de 2025: A DSV finalizou a aquisição da DB Schenker, unificando as operações sob a marca DSV e expandindo a presença de logística contratual na Hungria.

Escopo do Relatório do Mercado de Frete e Logística da Hungria

| Agricultura, Pesca e Silvicultura |

| Construção |

| Manufatura |

| Petróleo e Gás, Mineração e Extração |

| Comércio Atacadista e Varejista |

| Outros |

| Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | ||

| Expedição de Carga | Por Modal de Transporte | Aéreo |

| Marítimo e Hidrovias Interiores | ||

| Outros | ||

| Transporte de Carga | Por Modal de Transporte | Aéreo |

| Dutos | ||

| Ferroviário | ||

| Rodoviário | ||

| Marítimo e Hidrovias Interiores | ||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura |

| Com Controle de Temperatura | ||

| Outros Serviços | ||

| Por Setor de Usuário Final | Agricultura, Pesca e Silvicultura | ||

| Construção | |||

| Manufatura | |||

| Petróleo e Gás, Mineração e Extração | |||

| Comércio Atacadista e Varejista | |||

| Outros | |||

| Por Função Logística | Courier, Expresso e Encomendas (CEP) | Por Tipo de Destino | Doméstico |

| Internacional | |||

| Expedição de Carga | Por Modal de Transporte | Aéreo | |

| Marítimo e Hidrovias Interiores | |||

| Outros | |||

| Transporte de Carga | Por Modal de Transporte | Aéreo | |

| Dutos | |||

| Ferroviário | |||

| Rodoviário | |||

| Marítimo e Hidrovias Interiores | |||

| Armazenagem e Estocagem | Por Controle de Temperatura | Sem Controle de Temperatura | |

| Com Controle de Temperatura | |||

| Outros Serviços | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de frete e logística da Hungria?

O mercado é avaliado em USD 11,15 bilhões em 2026 e tem previsão de atingir USD 13,12 bilhões até 2031.

Com que velocidade o mercado de frete e logística da Hungria está crescendo?

A receita agregada tem projeção de avançar a um CAGR de 3,31% entre 2026 e 2031.

Qual segmento de usuário final contribui com a maior participação?

A manufatura lidera com 28,72% de participação, devido à produção automotiva, eletrônica e farmacêutica.

Qual função logística está se expandindo mais rapidamente?

Os serviços de courier, expresso e encomendas estão crescendo a cerca de 4% de CAGR, superando as demais funções.

Quais projetos de infraestrutura mais influenciam o crescimento futuro?

A linha ferroviária de dupla via Budapeste-Belgrado e as contínuas expansões de autoestradas no âmbito do Fundo de Coesão da UE aumentam substancialmente a capacidade e a velocidade após 2027.

Página atualizada pela última vez em: