Tamanho e Participação do Mercado de Transporte Marítimo de Cargas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

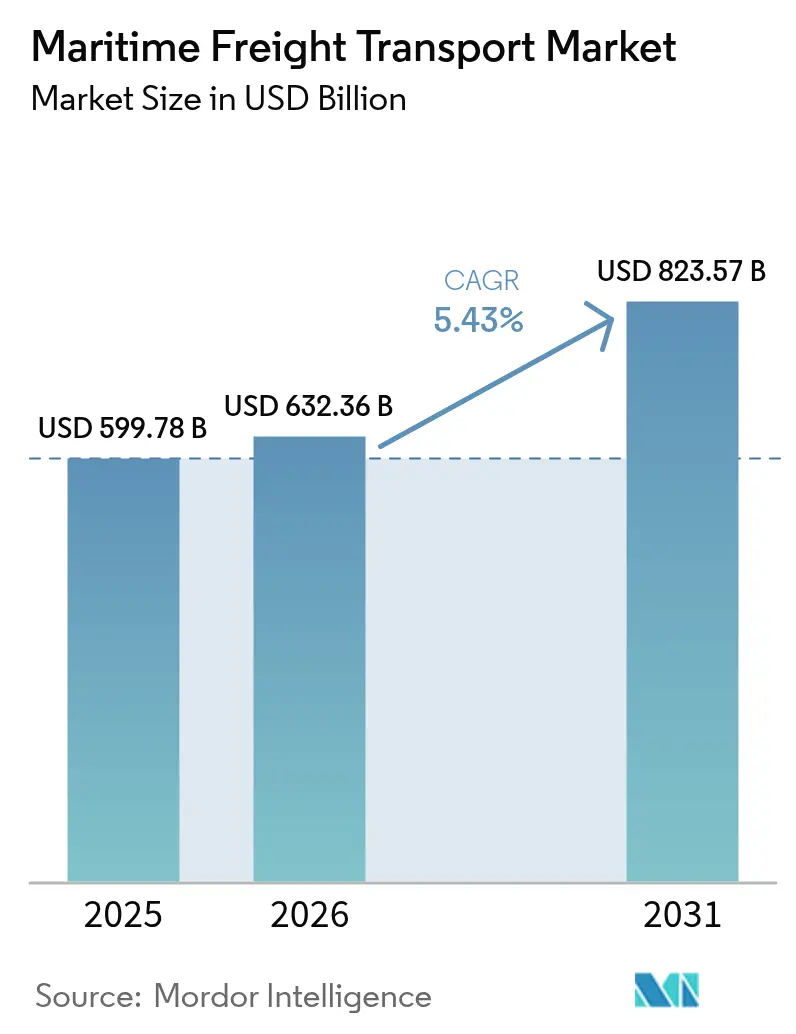

| Tamanho do Mercado (2026) | 632.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 823.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte Marítimo de Cargas por Mordor Intelligence

O Mercado de Transporte Marítimo de Cargas foi avaliado em USD 599,78 mil milhões em 2025 e estima-se que cresça de USD 632,36 mil milhões em 2026 para atingir USD 823,57 mil milhões até 2031, a uma CAGR de 5,43% durante o período de previsão (2026-2031).

A expansão sustentada decorre de volumes robustos do comércio global, do desvio de embarcações em torno de zonas de congestionamento e de conflito que infla a procura em toneladas-milha, e da acelerada transferência de carga para corredores Sul-Sul que intensificam os fluxos intra-asiáticos[1]"Investimento da China no Canal Pinglu," Carnegie Endowment, carnegieendowment.org. A conformidade com o Sistema de Comércio de Emissões da UE (EU ETS) acrescenta USD 206 por tonelada métrica aos custos operacionais em 2025, mas simultaneamente acelera a renovação da frota em direção a tonelagem de baixo carbono, apoiando a competitividade a longo prazo[2]"Custos de Conformidade de Combustíveis Alternativos," Sustainable Ships, sustainable-ships.org. O realinhamento de alianças como a Cooperação Gemini entre Maersk e Hapag-Lloyd recalibra a alocação de espaço nas rotas Leste-Oeste, elevando as metas de confiabilidade de programação para 90% e aprimorando a diferenciação de serviços. As plataformas digitais de frete, que agora regem mais de 80% das transações de contêineres, fornecem balanceamento de capacidade em tempo real, reduzem o tempo médio de permanência em 12% e ajudam as transportadoras a monetizar percursos de reposicionamento de contêineres vazios.

Principais Conclusões do Relatório

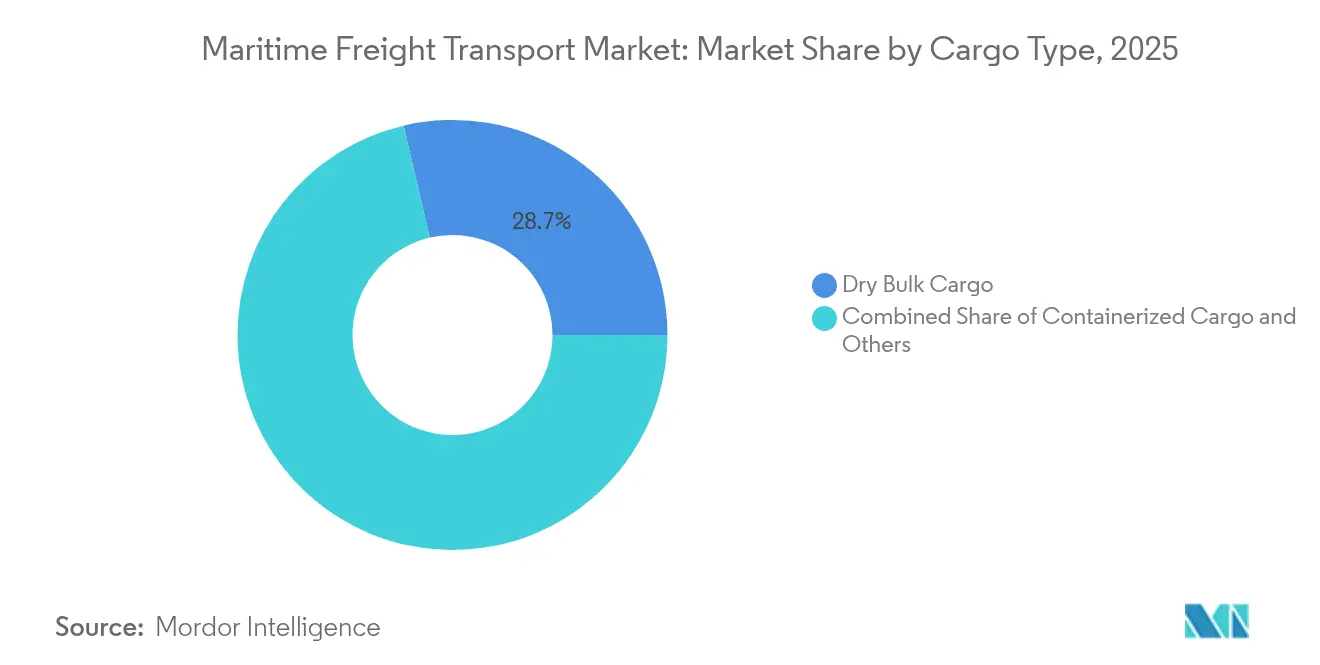

- Por tipo de carga, o granel seco capturou 28,65% da participação no mercado de transporte marítimo de cargas em 2025, enquanto o granel líquido avança a uma CAGR de 4,02% até 2031.

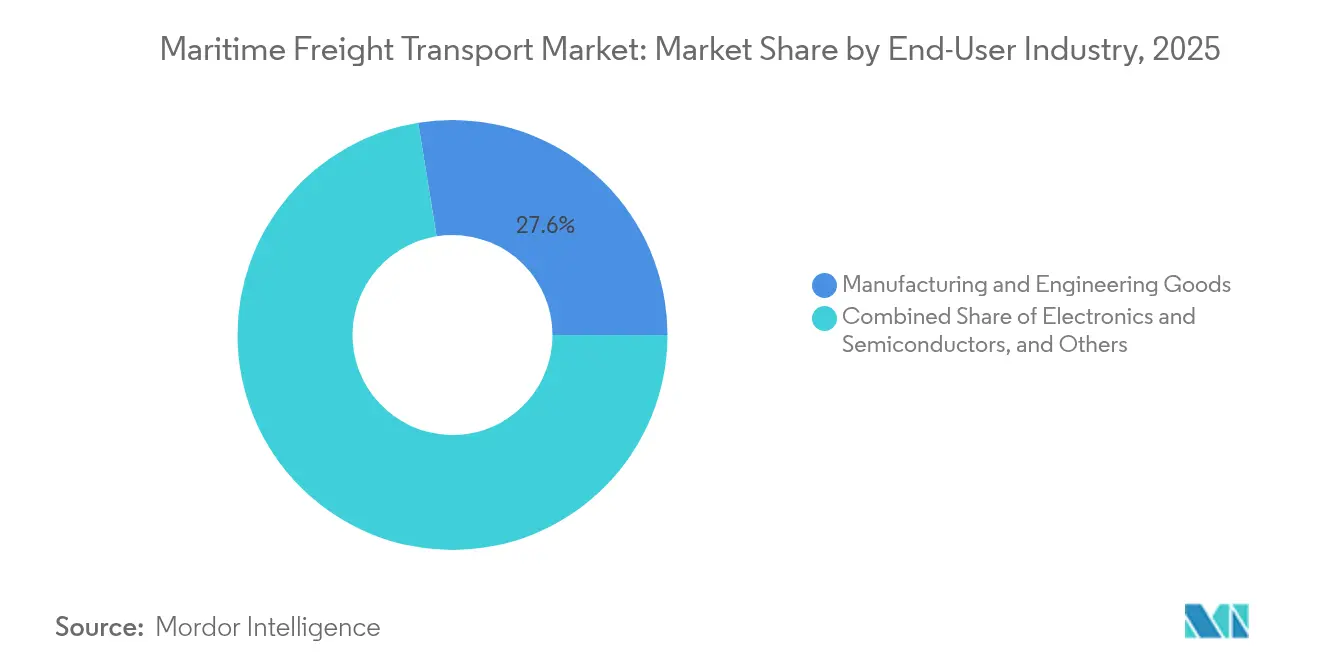

- Por setor de usuário final, manufatura e bens de consumo deteve 27,55% do tamanho do mercado de transporte marítimo de cargas em 2025, enquanto produtos farmacêuticos e saúde estão a expandir a uma CAGR de 5,49% até 2031.

- Por geografia, a Ásia-Pacífico deteve uma participação de receita de 37,65% no mercado de transporte marítimo de cargas em 2025 e prevê-se que registe uma CAGR de 5,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Transporte Marítimo de Cargas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos corredores comerciais intra-asiáticos Sul-Sul | +1.2% | Núcleo Ásia-Pacífico, transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| A deslocalização próxima impulsiona a procura de serviços de feeder de cabotagem | +0.8% | América do Norte e UE, corredores regionais | Curto prazo (≤ 2 anos) |

| EU ETS sobre emissões marítimas reformula a economia da frota | +0.6% | Europa e águas da UE, impacto na frota global | Longo prazo (≥ 4 anos) |

| Plataformas digitais de frete permitem a correspondência de capacidade em tempo real | +0.4% | Global, concentrado nas principais rotas comerciais | Médio prazo (2-4 anos) |

| Adoção de combustíveis alternativos reduz o OPEX a longo prazo | +0.3% | Global, adoção antecipada na Europa e no Japão | Longo prazo (≥ 4 anos) |

| Desvios pelo Suez e expansão do Panamá aumentam toneladas-milha | +0.9% | Global, particularmente nas rotas Ásia-Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Corredores Comerciais Intra-Asiáticos Sul-Sul

A ASEAN ultrapassou a União Europeia como principal parceiro comercial da China em 2023, com USD 468,8 mil milhões, um salto de 10,5% que consolida os circuitos de carga intra-asiáticos como o novo motor de crescimento. As eliminações progressivas de tarifas ao abrigo do ACFTA simplificam os fluxos que contornam os centros de transbordo ocidentais, enquanto o Canal Pinglu da China, com 135 km, previsto para 2026, movimentará 89 milhões de toneladas anualmente e reduzirá USD 725 milhões nos custos da cadeia de abastecimento[3]"Revisão de Cibersegurança Marítima," ArXiv, arxiv.org. A migração da manufatura para o Sudeste Asiático reforça os clusters industriais próximos dos portos, amplificando a procura de serviços feeder para portos secundários. A densidade de carga resultante sustenta investimentos de escala em navios porta-contêineres de 15.000 TEUs otimizados para percursos mais curtos com maior frequência de rotação. Coletivamente, estas dinâmicas contribuem com um estimado de 1,2 pontos percentuais para a CAGR do mercado de transporte marítimo de cargas no período de previsão.

A Deslocalização Próxima Impulsiona a Procura de Serviços de Feeder de Cabotagem

As travessias de caminhões entre os EUA e o México atingiram níveis recorde em 2024, validando o transbordamento da deslocalização próxima para os circuitos de feeder do Golfo e das Caraíbas. As transportadoras de rotas principais agora ignoram os portos menores do Golfo, contratando especialistas regionais para serviços de hub-and-spoke que comprimem os ciclos porta-a-porta em dois a quatro dias. O acordo da X-Press Feeders com seis portos europeus para criar corredores verdes exemplifica operadores que capturam volumes crescentes de cabotagem enquanto cumprem os objetivos de emissões de Âmbito 3. Os executivos citam a redução dos custos de logística como o maior incentivo, com 41% a priorizar a proximidade em detrimento da escala global. A elevada procura aumenta a utilização das embarcações e as taxas de afretamento diárias para navios de 1.500-2.000 TEUs, traduzindo-se num aumento de 0,8 pontos percentuais na trajetória de crescimento do mercado de transporte marítimo de cargas.

EU ETS sobre Emissões Marítimas Reformula a Economia da Frota

A extensão marítima do EU ETS poderá onerar os armadores com EUR 10 mil milhões em custos anuais de conformidade, redefinindo fundamentalmente a economia das rotas para os serviços intra-europeus. CMA CGM, Hapag-Lloyd e COSCO enfrentam coletivamente USD 34,4 mil milhões em passivos até 2050, acelerando o retorno do investimento em retrofits de duplo combustível. O biometanol atinge a paridade de custos a EUR 90-100 por tCO₂, tornando os novos navios prontos para metanol uma cobertura estratégica contra futuras subidas de licenças. O design de rede otimizado para carbono desencadeia substituições de pares de portos favorecendo percursos mais longos, mas isentos do EU ETS, aumentando moderadamente a procura em toneladas-milha. Tais mudanças injetam 0,6 pontos percentuais na CAGR do mercado de transporte marítimo de cargas até 2030.

Plataformas Digitais de Frete Permitem a Correspondência de Capacidade em Tempo Real

As plataformas de reserva eletrónica orquestram agora mais de 80% das reservas de contêineres, dando aos expedidores transparência nas taxas spot e às transportadoras alocação algorítmica de reposicionamento de contêineres vazios. A análise preditiva reduz o consumo de combustível otimizando as curvas de velocidade, enquanto a telemetria de ativos baseada em IoT reduz o tempo médio de permanência de contêineres em 12%. A plataforma enriquecida com IA da CMA CGM eleva a velocidade do ciclo da cotação à reserva, traduzindo-se em maiores fatores de carga e qualidade de receita. Os gémeos digitais replicam as operações terminais, permitindo aos operadores antecipar congestionamentos e realocar ativos no pátio. A pilha tecnológica acrescenta 0,4 pontos percentuais à taxa de crescimento do mercado de transporte marítimo de cargas por meio de ganhos de eficiência operacional.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Estrangulamentos crónicos de infraestrutura portuária | -1.1% | Global, concentrado nos centros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de sobrecapacidade decorrente do recorde de encomendas de porta-contêineres 2023-26 | -0.9% | Capacidade global de transporte de contêineres | Curto prazo (≤ 2 anos) |

| Escalada das ameaças de cibersegurança marítima | -0.4% | Global, crítico em operações digitalizadas | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do bunker impulsionada pela inflação | -0.6% | Global, agudo nas rotas de uso intensivo de combustível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos Crónicos de Infraestrutura Portuária

O congestionamento atingiu o pico em 2025, quando Singapura e Colombo absorveram embarcações desviadas pelo Cabo da Boa Esperança, fazendo com que a utilização do pátio ultrapassasse os 90% e os tempos médios de espera no cais triplicassem. Xangai processou um recorde de 5 milhões de TEUs em janeiro de 2025, antes da entrada em vigor das tarifas americanas, sobrecarregando os equipamentos do pátio mesmo após a adição de 18 terminais totalmente automatizados. Los Angeles e Long Beach debatem-se com escassez de chassis, enquanto o Estreito de Malaca enfrenta perturbações geopolíticas e limitações de calado induzidas pelo clima. O investimento em automação de portões e ligações ferroviárias para o interior ficou aquém do necessário, subtraindo 1,1 pontos percentuais da CAGR a longo prazo do mercado de transporte marítimo de cargas.

Risco de Sobrecapacidade Decorrente do Recorde de Encomendas de Porta-Contêineres 2023-26

A entrega de 3,1 milhões de TEUs em 478 navios em 2024 empurra a capacidade total da frota para além de 30 milhões de TEUs, eclipsando os ganhos de procura projetados de 3-4%. O livro de encomendas da MSC por si só excede 2 milhões de TEUs, intensificando a pressão competitiva mesmo após a redução generalizada de velocidade ter cortado as velocidades médias para 13,9 nós. Uma vaga de grandes embarcações força o cascateamento de unidades Panamax mais antigas para rotas secundárias, suprimindo os referenciais de tarifas e erodindo as margens dos operadores. As transportadoras contrariam através de abatimento de tonelagem mais jovem e de implantações com viagens em branco, mas o desequilíbrio ainda corta 0,9 pontos percentuais das perspetivas de CAGR do mercado de transporte marítimo de cargas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carga: Liderança do Granel Mantém-se enquanto o Líquido Acelera

O granel seco detém a maior quota, representando 28,65% do tamanho do mercado de transporte marítimo de cargas em 2025, impulsionado pela reposição de stocks de minério de ferro e carvão da China com 165 milhões de toneladas. No entanto, uma programação de entrega de 36 milhões de TPB prevista para 2025 arrisca amortizar as taxas TCE apesar do robusto crescimento da procura de tonelagem. Os operadores, portanto, orientam-se para afretamentos indexados para mitigar a exposição ao risco. Os receios de sobrecapacidade estimulam o abate antecipado de embarcações Handysize, restringindo a oferta em rotas de nicho e moderando a compressão das tarifas.

O granel líquido é o motor de crescimento de destaque, registando uma CAGR de 4,02% até 2031 à medida que os volumes de liquefação de GNL aumentam e os comércios de químicos se diversificam. Os ganhos spot dos VLCC estão previstos em USD 51.600 por dia para 2025, estimulando o interesse em afretamento a prazo por parte das principais empresas de energia. Os proprietários de petroleiros instalam capacidade de duplo combustível para capturar cargas com prémio verde, enquanto os operadores portuários investem em braços de exportação criogénicos para servir tonelagem pronta para amoníaco. A trajetória reforçada do granel líquido acrescenta diversidade necessária ao mercado de transporte marítimo de cargas, amortecendo a volatilidade nos outros fluxos de carga.

Por Setor de Usuário Final: Domínio da Manufatura com Dinamismo da Saúde

Manufatura e bens de consumo contribuíram com 27,55% do tamanho do mercado de transporte marítimo de cargas em 2025, reforçando o papel do transporte marítimo nas redes de produção globais. Eletrónicos e semicondutores permanecem expostos à fragilidade da cadeia de abastecimento, levando os Estados Unidos a alocar USD 52,7 mil milhões para a deslocalização, o que pode deslocar os padrões de carga para os portos da Costa Oeste dos EUA. As cargas químicas e petroquímicas exploram a capacidade limitada dos petroleiros, com o crescimento da frota a superar 5% para 5.838 navios.

Produtos farmacêuticos e saúde registam a CAGR mais rápida de 5,49% até 2031, à medida que os expedidores transferem biológicos de alto valor para os modos oceânicos, aproveitando a superior estabilidade de temperatura que agora cobre 35% da logística global de medicamentos. Os retrofits de contêineres reefer com tecnologia de atmosfera controlada prolongam o prazo de validade, tornando o transporte oceânico um substituto viável do frete aéreo. As transportadoras capitalizam lançando corredores farmacêuticos diretos entre a Europa Ocidental e o Golfo dos EUA com protocolos rigorosos de integridade de rotas, reforçando o mercado de transporte marítimo de cargas como facilitador crítico das cadeias de abastecimento de saúde.

Análise Geográfica

A Ásia-Pacífico comanda 37,65% da participação no mercado de transporte marítimo de cargas em 2025 e está preparada para expandir a uma CAGR de 5,02% até 2031, impulsionada por uma dependência comercial intra-regional de 57% que diversifica o crescimento dos ciclos de procura ocidentais. O plano de automação de Xangai — 18 terminais totalmente não tripulados — reduz a variância de movimentos de guindaste por hora e estabelece novos referenciais de produtividade de cais. O Canal Pinglu da China, capaz de processar 89 milhões de toneladas por ano até 2026, reduzirá os estrangulamentos do trânsito interior e poupará USD 725 milhões anualmente.

A América do Norte enfrenta uma rara contração de 1% na movimentação de contêineres à medida que os realinhamentos tarifários e as taxas da Secção 301 aumentam os custos sobre embarcações de construção chinesa a partir de outubro de 2025. No entanto, o renascimento comercial do México oferece uma compensação parcial, com a deslocalização próxima a catalisar serviços de feeder no Golfo e melhorias ferroviárias no interior. A Europa enfrenta custos anuais de conformidade com o EU ETS de EUR 10 mil milhões (USD 11,03 mil milhões) que reordenam as prioridades de encaminhamento de corredores e estratégias de abastecimento de bunker. Simultaneamente, projetos-piloto de corredores verdes posicionam os portos europeus como nós de adoção antecipada para abastecimento de bunker com combustíveis alternativos.

O Oriente Médio alavanca USD 4,5 mil milhões em investimentos portuários sauditas para elevar a receita de logística regional para USD 38,8 mil milhões até 2026. O IMEC promete encurtar os tempos de trânsito Ásia-Europa em 40% através de ligações ferroviárias e portuárias integradas, sublinhando o papel da região nos fluxos comerciais multipolares. A América do Sul capitaliza a sua posição neutra; as exportações brasileiras de soja para a China expandem-se em cadeias de abastecimento perturbadas. A quota de África aumenta gradualmente à medida que os serviços Rússia-Nigéria desbloqueiam corredores agrícolas para os membros dos BRICS.

Panorama Competitivo

O mercado de transporte marítimo de cargas está moderadamente fragmentado. A MSC lidera com 6,3 milhões de TEUs, crescendo 67% desde 2020. O encerramento da Aliança 2M liberta a MSC para implantar megamax vessels unilateralmente, enquanto a Cooperação Gemini entre Maersk e Hapag-Lloyd reúne 340 navios com uma meta de pontualidade de 90%. ONE, HMM e Yang Ming formam a Premier Alliance, desafiando as normas estabelecidas de partilha de espaço e injetando nova concorrência.

A diferenciação estratégica gravita em torno da sustentabilidade. A encomenda de USD 4 mil milhões da Hapag-Lloyd para 24 navios prontos para metanol, capazes de reduzir as emissões de CO₂e em 95%, sustenta o seu objetivo da "Estratégia 2030". A Maersk persegue a neutralidade carbónica até 2040 através de 800.000 TEUs de novos navios de duplo combustível a metanol, apoiados por parcerias de aprovisionamento de metanol verde. A aquisição de USD 1,715 mil milhões da Mitsui O.S.K. Lines da LBC Tank Terminals diversifica a receita para o armazenamento de químicos, isolando-a da ciclicidade pura das tarifas de frete.

As capacidades digitais e de cibersegurança tornam-se decisivas. A CMA CGM investe USD 20 mil milhões na logística dos EUA, implementando plataformas impulsionadas por IA que comprimem os tempos de antecedência de reserva. A Hapag-Lloyd pilota blockchain para garantir a integridade dos documentos, reforçando a confiança dos clientes. O aumento do ciber-risco empurra as transportadoras a adotar estruturas ISO 27001, acrescentando custos de conformidade, mas também elevando as barreiras à entrada competitiva. Os especialistas regionais exploram espaço em branco em nichos de alto crescimento; a X-Press Feeders dimensiona tonelagem movida a GNL de 1.700 TEUs para rotas de cabotagem no Báltico, sublinhando as vantagens de agilidade dos operadores mais pequenos.

Líderes do Setor de Transporte Marítimo de Cargas

Mediterranean Shipping Company (MSC)

A.P. Moller-Maersk

COSCO Shipping Lines

Hapag-Lloyd

Ocean Network Express (ONE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A CMA CGM anunciou um programa de USD 20 mil milhões para modernizar a infraestrutura marítima dos EUA e criar 10.000 postos de trabalho.

- Março de 2025: A Mitsui O.S.K. Lines concluiu a sua aquisição de USD 1,715 mil milhões da LBC Tank Terminals, adicionando 3 milhões de m³ de armazenamento de químicos.

- Fevereiro de 2025: A Maersk e a Hapag-Lloyd lançaram a Cooperação Gemini, operando 340 embarcações nas rotas Leste-Oeste.

- Fevereiro de 2025: O livro de encomendas de porta-contêineres da MSC ultrapassou 2 milhões de TEUs, consolidando a liderança de capacidade.

Âmbito do Relatório Global do Mercado de Transporte Marítimo de Cargas

O transporte marítimo de cargas refere-se a um meio de transporte onde as mercadorias são transportadas por rotas marítimas. Em alguns casos, o transporte marítimo pode abranger atividades pré e pós-embarque. O relatório fornece uma análise de fundo completa do mercado global de transporte marítimo de cargas, incluindo uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para os segmentos principais, tendências emergentes do mercado, dinâmicas de mercado e principais perfis de empresas. O relatório também aborda o impacto da COVID-19 no setor.

O mercado de transporte marítimo de cargas é segmentado por tipo (conteinerizado e não conteinerizado) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece o tamanho do mercado e previsões para o mercado de transporte marítimo de cargas em valor (USD) para todos os segmentos acima mencionados.

| Carga Conteinerizada | Seca |

| Reefer | |

| Carga Granel Seco | |

| Carga Granel Líquido | |

| Carga Geral | |

| Carga Roll-On/Roll-Off |

| Eletrónicos e Semicondutores |

| Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Produtos Farmacêuticos e Saúde |

| Retalho e Comércio Eletrónico |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Carga | Carga Conteinerizada | Seca |

| Reefer | ||

| Carga Granel Seco | ||

| Carga Granel Líquido | ||

| Carga Geral | ||

| Carga Roll-On/Roll-Off | ||

| Por Setor de Usuário Final | Eletrónicos e Semicondutores | |

| Químicos e Petroquímicos | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos e Saúde | ||

| Retalho e Comércio Eletrónico | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietname e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de transporte marítimo de cargas em 2026?

Está avaliado em USD 632,36 mil milhões e prevê-se que cresça para USD 823,57 mil milhões até 2031.

Qual é a CAGR projetada para o transporte marítimo de cargas até 2031?

A taxa de crescimento anual composta é de 5,43%.

Qual tipo de carga lidera os volumes transportados por via marítima?

O granel seco detém uma participação de 28,65%, liderado pelos fluxos de minério de ferro e carvão para a China.

Qual região contribui com a maior quota do comércio marítimo?

A Ásia-Pacífico representa 37,65% da receita de 2025 e continua a ser a região de crescimento mais rápido.

O que está a impulsionar o crescimento no transporte marítimo de produtos farmacêuticos?

A tecnologia reefer com controlo de temperatura torna o transporte oceânico economicamente viável para biológicos sensíveis, elevando o segmento a uma CAGR de 5,49%.

Como é que a regulação está a afetar o investimento na frota?

A conformidade com o EU ETS empurra os armadores para novos navios de duplo combustível, acelerando a renovação verde da frota nas principais rotas.

Página atualizada pela última vez em: