Tamanho e Participação do Mercado de Captura Direta de Ar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 0.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.58 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 68.32% CAGR |

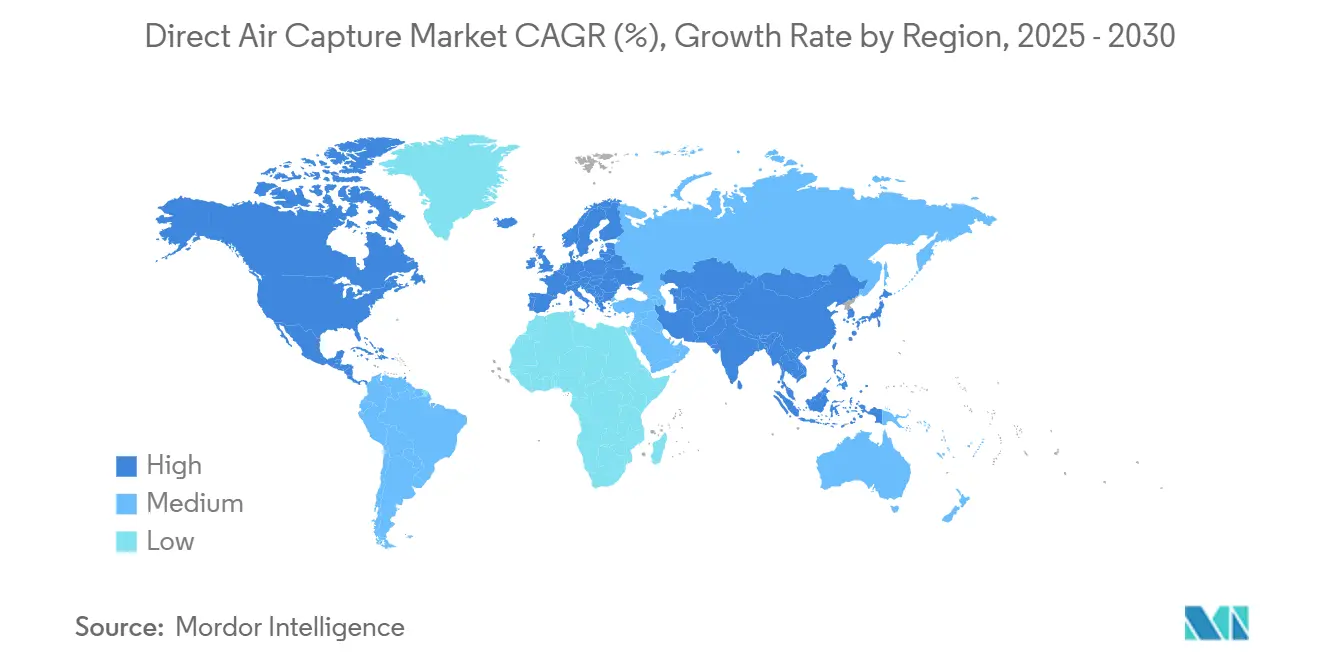

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

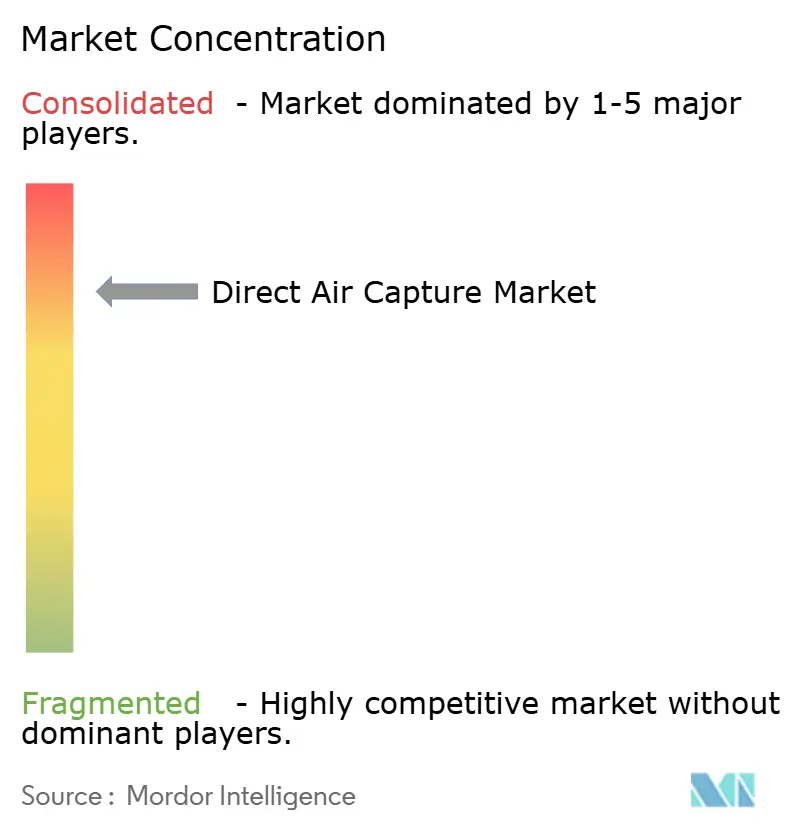

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Captura Direta de Ar por Mordor Intelligence

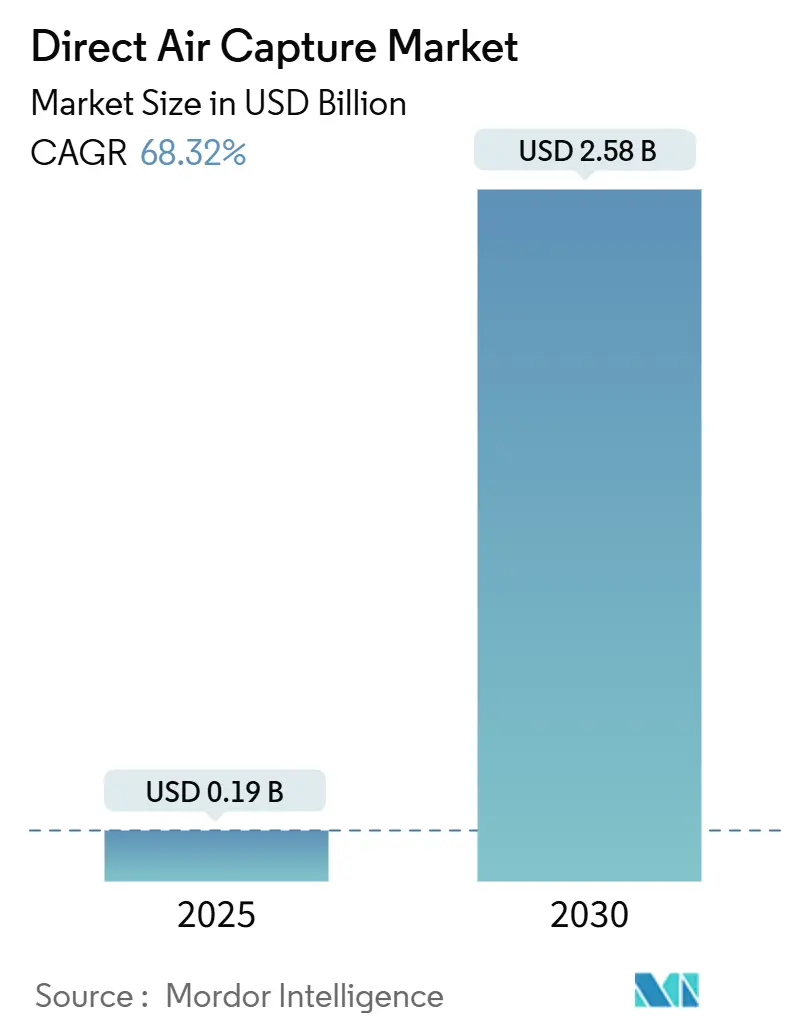

O tamanho do mercado de captura direta de ar é estimado em USD 0,19 bilhão em 2025 e deve alcançar USD 2,58 bilhões até 2030, a uma CAGR de 68,32% durante o período de previsão (2025-2030).

O forte apoio político, a crescente demanda corporativa por contratos de compra e os avanços em ciência dos materiais convergem para comprimir as curvas de aprendizado tecnológico e desbloquear trajetórias de custo que tendem ao patamar abaixo de USD 200 por tonelada. A América do Norte mantém vantagem de pioneirismo por meio de créditos 45Q aprimorados e redes de armazenamento maduras, enquanto a Ásia-Pacífico capitaliza a abundância de energia renovável para reduzir os custos nivelados de remoção. Os sistemas de sorventes sólidos dominam as implantações iniciais graças a perfis energéticos favoráveis, mas os conceitos eletroquímicos e de membrana ganham impulso à medida que a expertise em fabricação de grau semicondutor ingressa no ecossistema. Os desenvolvedores de projetos agrupam cada vez mais captura, energia renovável e armazenamento verificado em pacotes de infraestrutura financiáveis que atraem pools de capital voltados ao clima.

Principais Conclusões do Relatório

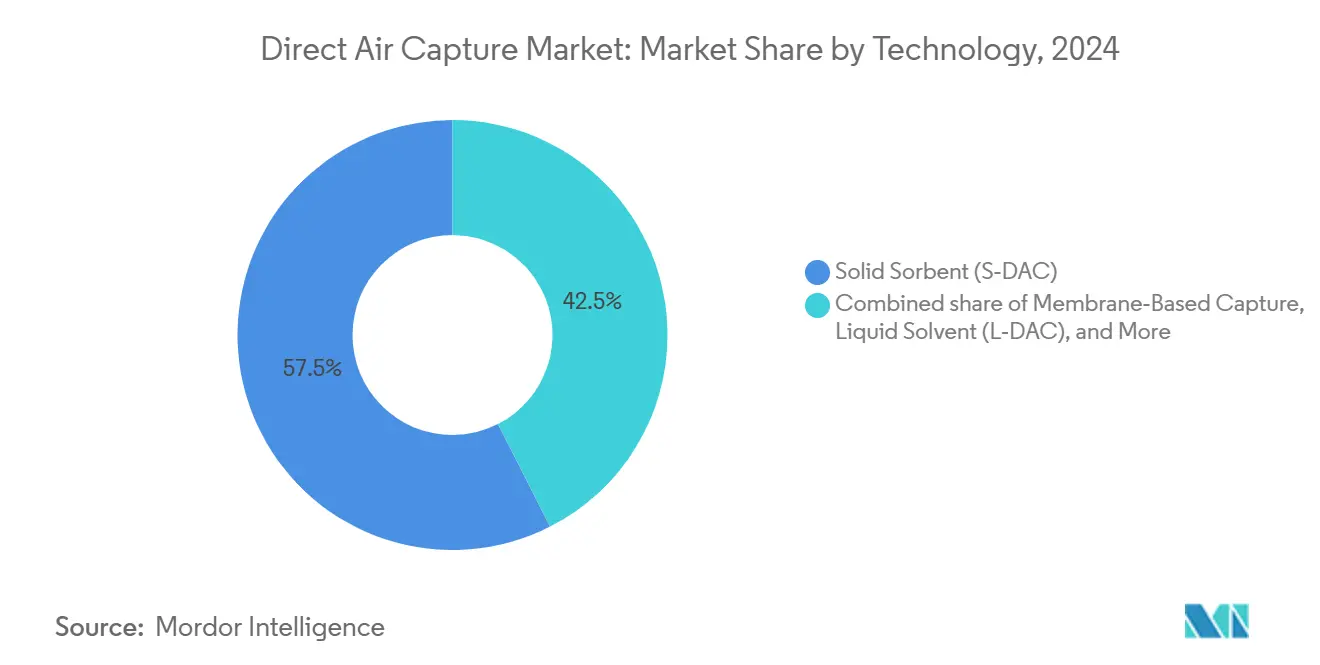

- Por tecnologia, os sorventes sólidos (S-DAC) lideraram com 57,5% da participação do mercado de captura direta de ar em 2024, enquanto o segmento de captura por membrana tem previsão de expansão a uma CAGR de 76,3% até 2030.

- Por capacidade de captura, abaixo de 1 kt CO₂/ano (piloto) representou 48,3% do tamanho do mercado de captura direta de ar em 2024, enquanto acima de 100 kt CO₂/ano (comercial-grande) está se expandindo a uma CAGR de 74,5%.

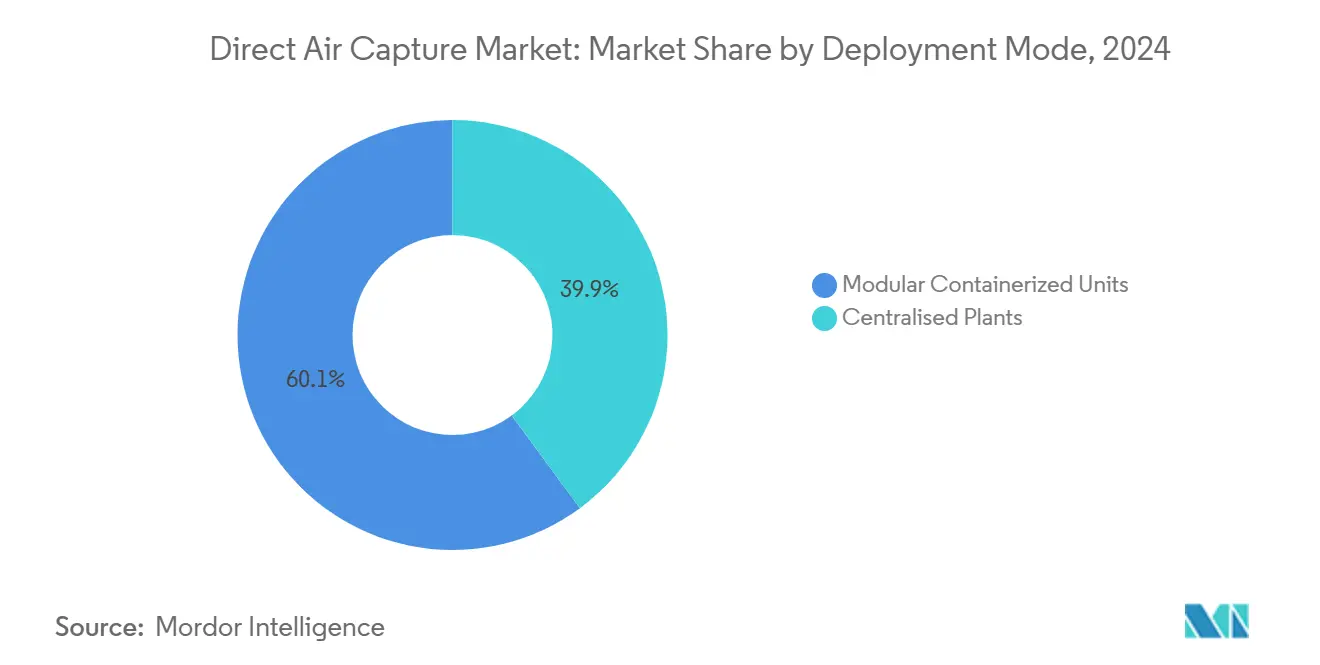

- Por modo de implantação, o segmento de unidades modulares conteinerizadas capturou 60,1% do tamanho do mercado de captura direta de ar em 2024, enquanto as plantas centralizadas têm projeção de crescimento a uma CAGR de 78,9% até 2030.

- Por aplicação, o sequestro de carbono (geológico) liderou com 52% da participação do mercado de captura direta de ar em 2024; alimentos e bebidas tem previsão de expansão a uma CAGR de 72,1% até 2030.

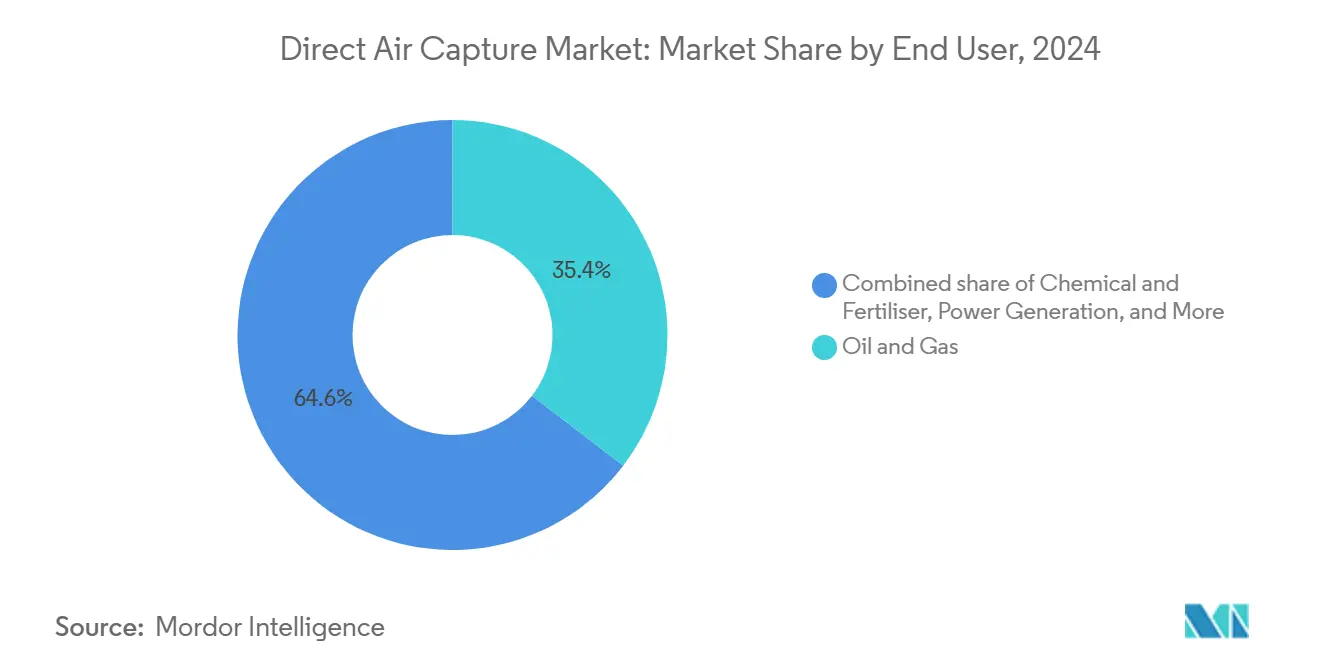

- Por usuário final, petróleo e gás deteve uma participação de 35,4% do tamanho do mercado de captura direta de ar em 2024, enquanto a demanda de química e fertilizantes tem projeção de avanço a uma CAGR de 73,8% entre 2025-2030.

- Por geografia, a América do Norte deteve 45,9% do tamanho do mercado de captura direta de ar em 2024, enquanto a Ásia-Pacífico avança a uma CAGR de 80,4% até 2030.

Tendências e Perspectivas do Mercado Global de Captura Direta de Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Créditos fiscais de captura direta de ar e esquemas regulados de precificação de carbono | 18.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Compromissos corporativos de neutralidade de carbono acelerando contratos de compra | 15.2% | Global, concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Curvas de custo de sorventes inovadores viabilizadas pela ciência dos materiais | 12.8% | Global, com centros de P&D na América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Expansão do hidrogênio de baixo carbono impulsionando sinergias de co-localização | 9.4% | Núcleo na Ásia-Pacífico, com transbordamento para América do Norte e UE | Médio prazo (2-4 anos) |

| Protótipos de captura direta de ar acoplados ao oceano reduzindo a penalidade energética | 6.1% | Regiões costeiras globais, adoção inicial em Singapura e Reino Unido | Longo prazo (≥ 4 anos) |

| Projetos piloto de integração com calor residual de centros de dados | 4.2% | Polos tecnológicos da América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Créditos Fiscais de Captura Direta de Ar e Esquemas Regulados de Precificação de Carbono

Os incentivos 45Q aprimorados elevam o piso efetivo de receita para USD 180 por tonelada para remoção vinculada ao armazenamento, criando um caso comercial robusto para as plantas da primeira onda. Estruturas paralelas surgem no Canadá, no mecanismo de ajuste de carbono nas fronteiras da UE e em mercados emergentes da Ásia-Pacífico, alinhando os prêmios de remoção com os crescentes preços de conformidade. Os formuladores de políticas sinalizam apoio de longo prazo por meio de metas de várias décadas que reduzem o risco na formação de capital e viabilizam o financiamento de projetos com prazos longos. Embora os prazos de licenciamento e as revisões legislativas introduzam volatilidade, a direção estrutural de aumento dos custos de carbono sustenta a confiança dos investidores. A combinação de créditos de energia renovável com incentivos de captura comprime os prazos de retorno e catalisa hubs integrados de energia limpa.

Compromissos Corporativos de Neutralidade de Carbono Acelerando Contratos de Compra

A aquisição empresarial transitou de compensações voluntárias para contratos de compra juridicamente vinculantes, fornecendo visibilidade de fluxo de caixa de dez a quinze anos, essencial para o financiamento por dívida.(1)Fonte: Jason Husk & Graham Wenz, "Inside-Out: Driving Down Direct Air Capture Costs With High-Efficiency Adsorbents," Frontiers in Climate, frontiersin.org Líderes tecnológicos como Microsoft, Google e LEGO Group firmaram coletivamente mais de USD 1 bilhão em remoções futuras a preços fixos ou indexados, ancorando as curvas de demanda antes da capacidade em grande escala. As instituições financeiras tornam-se pioneiras, tratando a remoção permanente como um instrumento de hedge contra o risco de transição do portfólio. A padronização dos contratos — abrangendo verificação, durabilidade e responsabilidade — impõe limites de qualidade que elevam os créditos atmosféricos de alta pureza acima dos mercados genéricos de compensação. O funil de financiabilidade resultante move o mercado de captura direta de ar do financiamento de risco para estruturas de recurso limitado em nível de projeto.

Curvas de Custo de Sorventes Inovadores Viabilizadas pela Ciência dos Materiais

Materiais de oscilação de umidade, geometrias de sorventes estruturados e híbridos de sais de aminoácidos reduzem coletivamente a energia de regeneração em 30-40%, atacando o item de maior custo operacional. Consórcios universidade-indústria aceleram a expansão de escala por meio do compartilhamento de bancadas piloto e ferramentas avançadas de caracterização. As menores demandas térmicas se traduzem em pegadas compactas de contator e CAPEX reduzido, enquanto a maior estabilidade cíclica prolonga a vida útil dos meios e reduz os orçamentos de substituição. As ondas de inovação transbordam para a localização da cadeia de suprimentos, gerando clusters de fabricação especializados para substratos monolíticos e membranas poliméricas avançadas. Os reflexos de custo se propagam pelo projeto do balanço de planta, reduzindo o tamanho dos sopradores, diminuindo os ciclos de trabalho das bombas e, em última análise, comprimindo o preço total de remoção.

Expansão do Hidrogênio de Baixo Carbono Impulsionando Sinergias de Co-Localização

Os eletrolisadores de hidrogênio fornecem fluxos de calor residual que se alinham com os requisitos de sorventes de baixa temperatura, desbloqueando sinergias de custo de 15-25% para ativos co-situados. Os contratos compartilhados de fornecimento de energia renovável distribuem o risco de curtailment entre duas fontes de receita, melhorando os fatores de utilização de ambas as tecnologias. Os planos políticos do Japão e da Coreia do Sul priorizam clusters de hidrogênio limpo que agrupam captura e produção de combustível sintético, acelerando o agrupamento de infraestrutura. As estratégias integradas de compra de energia aproveitam elétrons verdes contratados a prazo, reduzindo a exposição às oscilações de preços no mercado livre. As operações conjuntas também simplificam os prazos de licenciamento, pois as avaliações de impacto ambiental combinadas abordam captura, conversão e armazenamento em um único processo regulatório.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e risco de engenharia de primeira espécie | -8.7% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ritmo limitado de construção de infraestrutura de transporte e armazenamento de CO₂ | -6.3% | Global, particularmente fora da América do Norte | Médio prazo (2-4 anos) |

| Conflitos de uso do solo para fazendas de contator de sorventes de grande escala | -4.1% | Regiões de alta densidade populacional, principalmente UE e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preços voláteis de APE de energia renovável comprometendo a previsibilidade do OPEX | -3.2% | Global, mais pronunciado em mercados de energia liberalizados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Risco de Engenharia de Primeira Espécie

As primeiras plantas comerciais exigem USD 600-1.000 de capital instalado por tonelada anual de capacidade de captura, demandando reservas de capital próprio que limitam a participação a desenvolvedores bem capitalizados.(2)Fonte: Moritz Gutsch & Jens Leker, "Co-assessment of costs and environmental impacts for off-grid direct air carbon capture and storage systems," Nature Communications Engineering, nature.com A integração de processos inovadores expõe os projetos a atrasos no comissionamento e paralisações não planejadas, como demonstraram as unidades em escala inaugural na Islândia. O financiamento público, como o programa de hub de USD 1,8 bilhão do Departamento de Energia, subsidia as curvas de aprendizado, mas não compensa totalmente o risco de cronograma. A aquisição de equipamentos personalizados prolonga os prazos de fornecimento e infla os orçamentos de contingência, enquanto os escassos benchmarks de desempenho complicam a devida diligência dos credores. O design modular e a pré-montagem em fábrica oferecem um caminho para padronizar os módulos, encurtar os trabalhos de campo e reduzir o custo de capital ao longo de ondas sucessivas.

Ritmo Limitado de Construção de Infraestrutura de Transporte e Armazenamento de CO₂

A implantação de captura atualmente se concentra em torno de corredores de dutos existentes e reservatórios salinos comprovados, restringindo a opcionalidade geográfica. Fora dos Estados Unidos e de partes do Canadá, os dados de domínio público sobre espaço poroso permanecem escassos, e o licenciamento para poços Classe VI tipicamente excede três anos. O transporte ferroviário ou rodoviário adiciona USD 30-50 por tonelada em percursos de 800 km, corroendo as margens para locais em escala de demonstração. As lacunas de coordenação entre os desenvolvedores de captura e os operadores de transporte intermediário criam incompatibilidades de tempo que paralisam as decisões finais de investimento. As soluções de longo prazo envolvem redes hub-and-spoke respaldadas por tarifas de transporte, mapeamento estratégico de armazenamento e revisões ambientais sincronizadas que alinham a capacidade de captura com os direitos de injeção disponíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sorventes Sólidos Mantêm Posição Enquanto o Eletroquímico Avança

Os sistemas de sorventes sólidos detinham 58% da participação do mercado de captura direta de ar em 2024 devido à cinética favorável e às temperaturas de operação moderadas. Os avanços contínuos em materiais devem defender essa liderança mesmo com as soluções eletroquímicas e de membrana registrando uma CAGR de 32% até 2030. Os cortes de energia provenientes de substratos de oscilação de umidade e monólitos estruturados reduzem os custos nivelados de captura para a faixa de USD 300 por tonelada, fomentando a implantação em escala. As unidades eletroquímicas aproveitam as cadeias de suprimentos de fabricação de semicondutores, prometendo compressão gradual do CAPEX assim que a produção das pilhas superar 1 kt por ano. As linhas de solvente líquido permanecem de nicho, adequadas para co-implantação com calor residual de alta qualidade. Os conceitos criogênicos e híbridos preenchem nichos especializados de pureza ou ambientais, mas carecem de impacto volumétrico no curto prazo.

A dinâmica de crescimento ilustra uma corrida de inovação em vez de uma disputa de soma zero. Os fornecedores de sorventes sólidos avançam em direção a módulos conteinerizados prontos para uso, enquanto os entrantes eletroquímicos experimentam a fabricação de eletrodos em processo contínuo. A polinização cruzada de componentes — como membranas de troca iônica dentro de leitos empacotados clássicos — borra as linhas categóricas e acelera a descoberta de custos. A proteção de propriedade intelectual se intensifica, com depósitos de patentes concentrados em rotas de síntese de sorventes, geometrias de contator e algoritmos de integração térmica.

Por Capacidade de Captura: Pequenas Unidades Dominam Hoje, Plantas de Megatonelada Aceleram

As instalações abaixo de 1 kt por ano compreendem 52% da capacidade de 2024, refletindo a herança piloto do tamanho do mercado de captura direta de ar. Os projetos acima de 100 kt por ano registram, no entanto, uma CAGR de 45%, impulsionados pelo financiamento de hubs, pela certeza de contratos de compra e por consórcios de compartilhamento de risco. Os arrays de demonstração fornecem dados de campo que alimentam programas de design para manufatura, enquanto as plantas comerciais de pequeno porte na faixa de 10-100 kt equilibram a financiabilidade com o volume material para compradores corporativos. A ambição de escala de gigatonelada se concentra no Golfo dos Estados Unidos, na Islândia e na Austrália, onde a superprodução de energia renovável e a geologia de armazenamento se sobrepõem.

As economias de escala se manifestam por meio de maiores coletores de sopradores, ilhas de utilidades centrais e trens compartilhados de condicionamento de CO₂. No entanto, os complexos de megatonelada geram preocupações com o uso do solo e requerem linhas de energia dedicadas, impondo encargos de engajamento com as partes interessadas. Por outro lado, os enxames de micro-módulos se alinham com as energias renováveis distribuídas e o licenciamento incremental, mas sacrificam a alavancagem operacional. Portanto, o mercado de captura direta de ar adota uma estrutura em haltere até que as cadeias logísticas amadureçam.

Por Modo de Implantação: Modular Domina, mas Plantas Centrais Escalam Mais Rápido

As unidades modulares conteinerizadas detêm 63% das instalações de 2024 porque os módulos construídos em fábrica aceleram o comissionamento e limitam os trabalhos no local. Elas se destacam onde a arbitragem de preço de energia ou as restrições de espaço ditam flexibilidade. As plantas centralizadas, embora representem apenas 37% do estoque atual, registram uma CAGR de 38% em direção a 2030, à medida que as economias de escala superam os prêmios de engenharia sob medida. As arquiteturas de hub com compressão compartilhada de CO₂, tratamento de salmoura e equipes de manutenção reforçam o caso para pegadas maiores.

Os esforços de padronização convergem para modelos de relatórios ISO para capacidade do módulo, tempo de atividade e vida útil do sorvente, facilitando a financiabilidade para pipelines de implantação. Enquanto isso, as construções centralizadas impulsionam inovações no gerenciamento térmico integrado, aproveitando ciclos Rankine a vapor ou fontes geotérmicas de baixa temperatura para alimentar múltiplos blocos de captura. Com o tempo, propriedades híbridas que combinam clusters de módulos em torno de um núcleo de utilidades central podem oferecer configurações de compromisso.

Por Aplicação: Armazenamento Lidera, Combustíveis Sintéticos Ganham Espaço

O sequestro de carbono absorve 46% da demanda de 2024, à medida que as empresas buscam créditos de emissões negativas duráveis aceitos sob protocolos de metas baseadas em ciência. Os combustíveis sintéticos, incluindo e-querosene e e-metanol, crescem a uma CAGR de 36,5% com a cristalização dos mandatos de aviação que criam demanda premium por matéria-prima atmosférica. Os projetos piloto de mineralização incorporam CO₂ em concreto e agregados, demonstrando benefícios no ciclo de vida, mas aguardando códigos de materiais padronizados. As indústrias de alimentos e bebidas adotam pequenas unidades modulares para enriquecimento de estufas, valorizando a produção de alta pureza apesar do volume limitado.

A evolução do mercado se inclina para configurações de múltiplas receitas, combinando créditos de remoção com margens de produto. As rotas de combustível desfrutam de valor de hedge contra preços voláteis do petróleo e exposição à conformidade, enquanto o sequestro depende da trajetória dos impostos sobre carbono. Os desenvolvedores de portfólio se diversificam mantendo núcleos de captura que podem redirecionar a produção entre armazenamento ou utilização dependendo dos sinais de política e commodities.

Por Usuário Final: Setor de Energia Ainda é o Maior, Aviação Expande Rapidamente

A geração de energia representou 34% da compra de 2024, combinando captura com eletricidade renovável excedente e serviços de rede. As companhias aéreas e os produtores de combustível, no entanto, registram uma CAGR de 29% com as metas de mistura de combustível de aviação sustentável fixando a demanda por várias décadas. As empresas de petróleo e gás implantam captura para compensações de emissões de Escopo 1 enquanto comercializam barris neutros em carbono, embora o escrutínio de credibilidade aumente. Setores de difícil descarbonização, como cimento e aço, testam a captura co-localizada para abordar as emissões de calcinação e de processo, aproveitando o calor residual para reduzir os ciclos de trabalho de regeneração.

Os centros de dados exploram a integração de captura direta de ar roteando o calor de baixo grau dos servidores por unidades modulares, impulsionando assim narrativas de energia circular. As empresas químicas vislumbram o CO₂ atmosférico como matéria-prima de carbono zero para amônia e polióis, condicionado às curvas de custo do hidrogênio renovável. A diversificação dos usuários finais isola o setor de captura direta de ar de choques em um único setor e incentiva a personalização tecnológica para ciclos de trabalho variados.

Análise Geográfica

A América do Norte lidera com 41% da participação do mercado de captura direta de ar em 2024, sustentada pelos créditos fiscais da Lei de Redução da Inflação, pelos extensos corredores de dutos de CO₂ e pelos reservatórios salinos do Golfo que reduzem os custos de armazenamento.(3)Fonte: Rhodium Group, "Direct Air Capture Deployment and Economic Opportunity: State-by-State," rhg.com As concessões do Departamento de Energia totalizando USD 50 milhões para o Projeto Cypress e USD 1,8 bilhão para a construção de hubs estabelecem precedentes de financiamento de projetos e atraem capital privado. O impulso canadense provém de reembolsos de precificação de carbono e sinergias eólico-hídricas, enquanto o México ingressa na cadeia de valor por meio de corredores de exportação de energia renovável. O agrupamento regional em torno do Texas, Louisiana e Alberta acelera a expansão da mão de obra e a localização da cadeia de suprimentos.

A Europa permanece um nó fundamental para pesquisa tecnológica e protocolos de verificação. Alemanha, Reino Unido e países nórdicos pilotam a integração com aquecimento urbano e armazenamento offshore, aproveitando estruturas de licenciamento maduras. As discussões sobre o mecanismo de ajuste de carbono nas fronteiras elevam o interesse das indústrias orientadas à exportação que buscam remoção incorporada para manter o acesso ao mercado. A Europa Meridional enfatiza o potencial de mineralização, aproveitando os abundantes recursos de calcário.

A Ásia-Pacífico registra o maior crescimento, com uma CAGR de 28% até 2030, à medida que a supercapacidade solar e eólica se intersecta com a profundidade manufatureira. Os planos quinquenais da China visam corredores de emissões negativas vinculados às exportações de amônia e ao aço verde, embora a regulamentação de armazenamento fique atrás do investimento em captura. Japão e Coreia do Sul impulsionam a co-localização de captura direta de ar com vales de hidrogênio, auxiliados por robustos pacotes de subsídios e parcerias tecnológicas. O pipeline de energia renovável da Índia e os clusters industriais atraem estudos de viabilidade, mas os termos de financiamento e a clareza sobre o transporte de CO₂ permanecem fatores limitantes. A Austrália aproveita seus vastos aquíferos salinos e a irradiância solar, posicionando-se como exportadora regional de créditos de remoção.

Cenário Competitivo

Dezenove players substantivos competem em uma arena tecnicamente segmentada, produzindo um perfil de fragmentação que recompensa a propriedade intelectual e a agilidade em parcerias em vez da escala pura. Climeworks comanda visibilidade de marca por meio de benchmarks operacionais em suas plantas Orca e Mammoth, ancorando compras premium com grandes empresas de tecnologia.(4)Fonte: Climeworks, "The reality of deploying direct air capture in the field," climeworks.com Carbon Engineering avança nas rotas de solvente alcalino com o apoio da Occidental, que recentemente absorveu a Holocene para ampliar a profundidade de engenharia. Heirloom é pioneira no ciclo de calcário que reduz o custo da matéria-prima e acelera a cinética de reação, conquistando acordos de compra de vários anos.

Startups eletroquímicas como Verdox e Mission Zero importam práticas de fabricação de grau de bateria para reduzir os custos das pilhas de células. As empresas de regeneração de oxigênio buscam captura de ar híbrida acoplada a células de combustível, abrindo disputas de patentes em torno de composições de membranas. Os entrantes acoplados ao oceano, como Equatic e Ebb Carbon, visam o nicho marítimo, apostando na percepção pública favorável e nos ajustes escaláveis de alcalinidade. As alianças estratégicas proliferam: especialistas em sorventes fazem parceria com gigantes de climatização, enquanto os desenvolvedores de projetos fixam renováveis sob estruturas sintéticas de APE para proteger a volatilidade dos insumos de energia. Os investidores monitoram os marcos de comissionamento bem-sucedidos, com as rodadas da Série A eclipsando cada vez mais USD 80 milhões, exemplificado pela captação da CarbonCapture.

Líderes do Setor de Captura Direta de Ar

Climeworks AG

Carbon Engineering Ltd.

1PointFive (Occidental)

Global Thermostat

Heirloom Carbon Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Departamento de Energia comprometeu USD 50 milhões com o Projeto Cypress, uma demonstração na Louisiana programada para capturar 100 kt anualmente, reforçando o apoio federal à comercialização da primeira onda.

- Dezembro de 2024: A planta Mammoth da Climeworks na Islândia atingiu operação plena, entregando capacidade anual de 36 kt e dados de desempenho em tempo real para a expansão de sorventes sólidos.

- Novembro de 2024: A construção da instalação STRATOS atingiu 94% de conclusão, sinalizando o lançamento iminente de um dos maiores arrays modulares do mundo.

- Outubro de 2024: A Occidental concluiu a aquisição da Holocene, integrando a captura baseada em calcário ao seu roteiro de hub no Permiano.

Escopo do Relatório Global do Mercado de Captura Direta de Ar

| Solvente Líquido (L-DAC) |

| Sorvente Sólido (S-DAC) |

| DAC Eletroquímico |

| Captura por Membrana |

| Outros |

| Abaixo de 1 kt CO₂/ano (Piloto) |

| 1 a 10 kt CO₂/ano (Demonstração) |

| 10 a 100 kt CO₂/ano (Comercial-Pequeno) |

| Acima de 100 kt CO₂/ano (Comercial-Grande) |

| Unidades Modulares Conteinerizadas |

| Plantas Centralizadas |

| Sequestro de Carbono (Geológico) |

| Recuperação Aprimorada de Petróleo |

| Combustíveis Sintéticos |

| E-combustíveis |

| Combustível de Aviação Sustentável |

| Metanol |

| Mineralização e Materiais de Construção |

| Alimentos e Bebidas |

| Enriquecimento de Estufas |

| Outros |

| Geração de Energia |

| Petróleo e Gás |

| Cimento e Aço |

| Química e Fertilizantes |

| Aviação |

| Centros de Dados e TIC |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Solvente Líquido (L-DAC) | |

| Sorvente Sólido (S-DAC) | ||

| DAC Eletroquímico | ||

| Captura por Membrana | ||

| Outros | ||

| Por Capacidade de Captura | Abaixo de 1 kt CO₂/ano (Piloto) | |

| 1 a 10 kt CO₂/ano (Demonstração) | ||

| 10 a 100 kt CO₂/ano (Comercial-Pequeno) | ||

| Acima de 100 kt CO₂/ano (Comercial-Grande) | ||

| Por Modo de Implantação | Unidades Modulares Conteinerizadas | |

| Plantas Centralizadas | ||

| Por Aplicação | Sequestro de Carbono (Geológico) | |

| Recuperação Aprimorada de Petróleo | ||

| Combustíveis Sintéticos | ||

| E-combustíveis | ||

| Combustível de Aviação Sustentável | ||

| Metanol | ||

| Mineralização e Materiais de Construção | ||

| Alimentos e Bebidas | ||

| Enriquecimento de Estufas | ||

| Outros | ||

| Por Usuário Final | Geração de Energia | |

| Petróleo e Gás | ||

| Cimento e Aço | ||

| Química e Fertilizantes | ||

| Aviação | ||

| Centros de Dados e TIC | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual taxa de crescimento é prevista para o mercado de captura direta de ar entre 2025 e 2030?

Espera-se que o mercado de captura direta de ar registre uma CAGR de 68,32% durante 2025-2030, elevando o valor de USD 191,54 milhões em 2025 para USD 2.587,84 milhões em 2030.

Qual tecnologia atualmente lidera as implantações comerciais no mercado de captura direta de ar?

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 80,4% até 2030, impulsionada pela abundância de energia renovável e pelos incentivos governamentais para emissões negativas.

Como os créditos fiscais 45Q influenciam a economia dos projetos?

A provisão 45Q dos EUA oferece até USD 180 por tonelada de CO₂ armazenado permanentemente, melhorando materialmente a certeza de receita e reduzindo os prazos de retorno para novas plantas.

Qual tecnologia atualmente lidera as implantações comerciais no mercado de captura direta de ar?

Os sistemas de sorventes sólidos detêm 57,5% da participação de mercado graças à operação em temperatura moderada e às rápidas melhorias na ciência dos materiais.

Por que os contratos de compra corporativos são cruciais para o financiamento no mercado de captura direta de ar?

Os contratos de compra de vários anos de empresas como Microsoft e Google fornecem fluxos de caixa previsíveis que viabilizam estruturas de dívida de recurso limitado para as primeiras instalações comerciais.

Qual meta de redução de custos desbloqueia a adoção em massa de captura direta de ar no mercado de captura direta de ar?

Cruzar abaixo de USD 200 por tonelada de CO₂ removido é amplamente visto como o gatilho para a implantação em larga escala em aplicações de armazenamento e combustíveis sintéticos.

Página atualizada pela última vez em: