Tamanho e Participação do Mercado de Nuvem para Aviação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem para Aviação por Mordor Intelligence

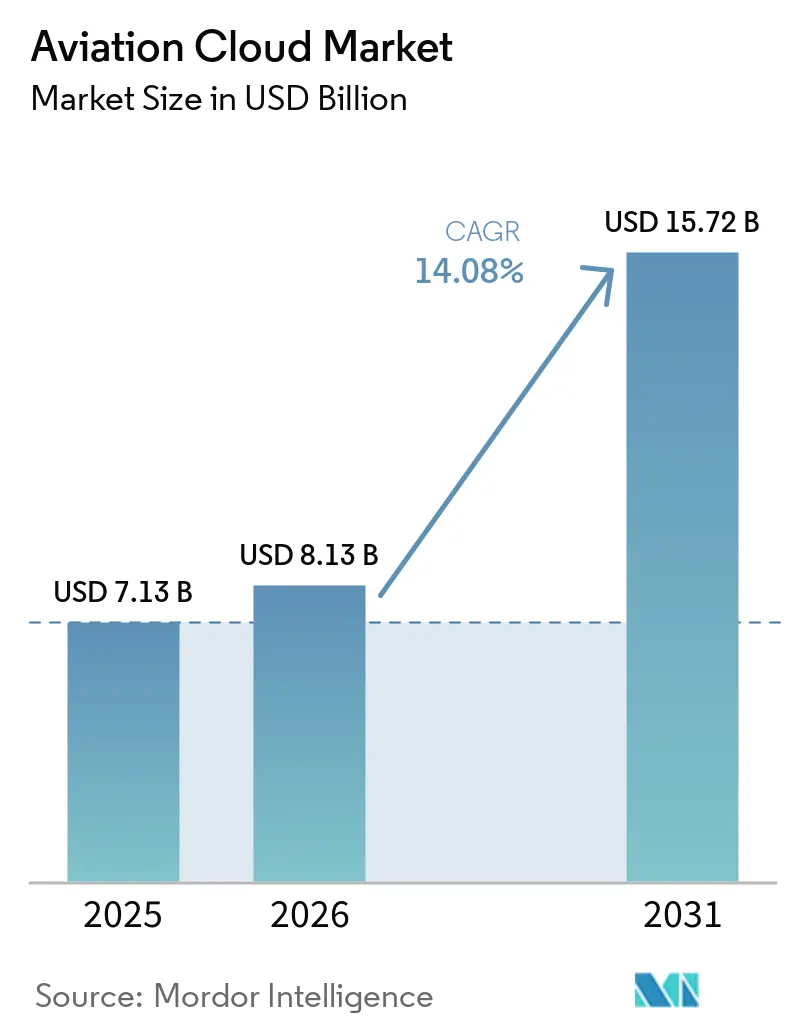

O tamanho do mercado de nuvem para aviação deve crescer de USD 7,13 bilhões em 2025 para USD 8,13 bilhões em 2026 e está previsto para atingir USD 15,72 bilhões até 2031, a um CAGR de 14,08% no período de 2026 a 2031. A rápida migração de cargas de trabalho de data centers locais para regiões de hiperescala está melhorando a análise em tempo real, a escalabilidade elástica e a economia multilocatária que os sistemas legados das companhias aéreas não conseguem oferecer. A realocação de capital para plataformas de nuvem se intensificou após os gastos globais das companhias aéreas e aeroportos em TI atingirem USD 50,8 bilhões em 2025, com o mercado de nuvem para aviação absorvendo a parcela de crescimento mais rápido desses orçamentos. As arquiteturas híbridas estão em expansão à medida que as transportadoras cumprem as leis de residência de dados enquanto aproveitam a capacidade dos hiperescaladores, e os serviços de plataforma estão permitindo que as companhias aéreas construam análises proprietárias sem gerenciar a infraestrutura base. A dinâmica competitiva permanece fluida à medida que os hiperescaladores correm para obter certificações de conformidade específicas para aviação, enquanto fornecedores de nicho utilizam microsserviços sem servidor para superar os softwares legados de planejamento de recursos empresariais.

Principais Conclusões do Relatório

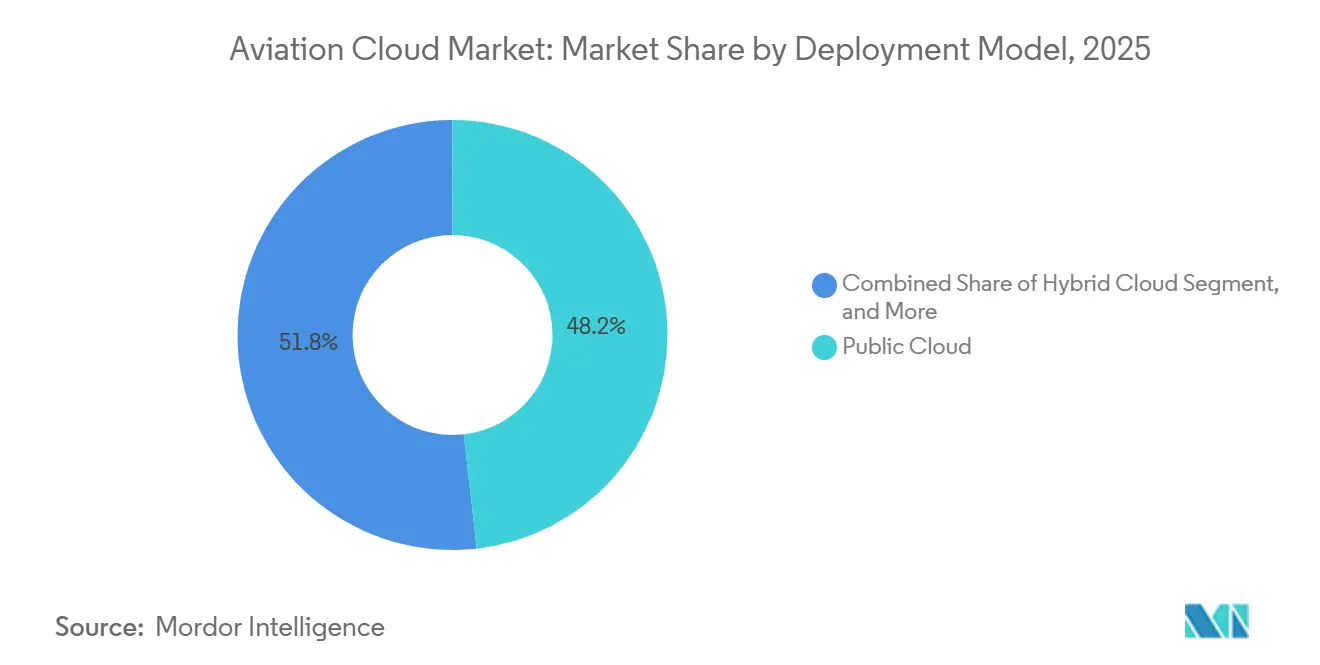

- Por modelo de implantação, a nuvem pública liderou com 48,2% da participação do mercado de nuvem para aviação em 2025, enquanto a nuvem híbrida registrou o maior CAGR projetado de 16,9% até 2031.

- Por modelo de serviço, o software como serviço capturou 41,5% da receita do mercado de nuvem para aviação em 2025, e a plataforma como serviço está prevista para expandir a um CAGR de 15,7% até 2031.

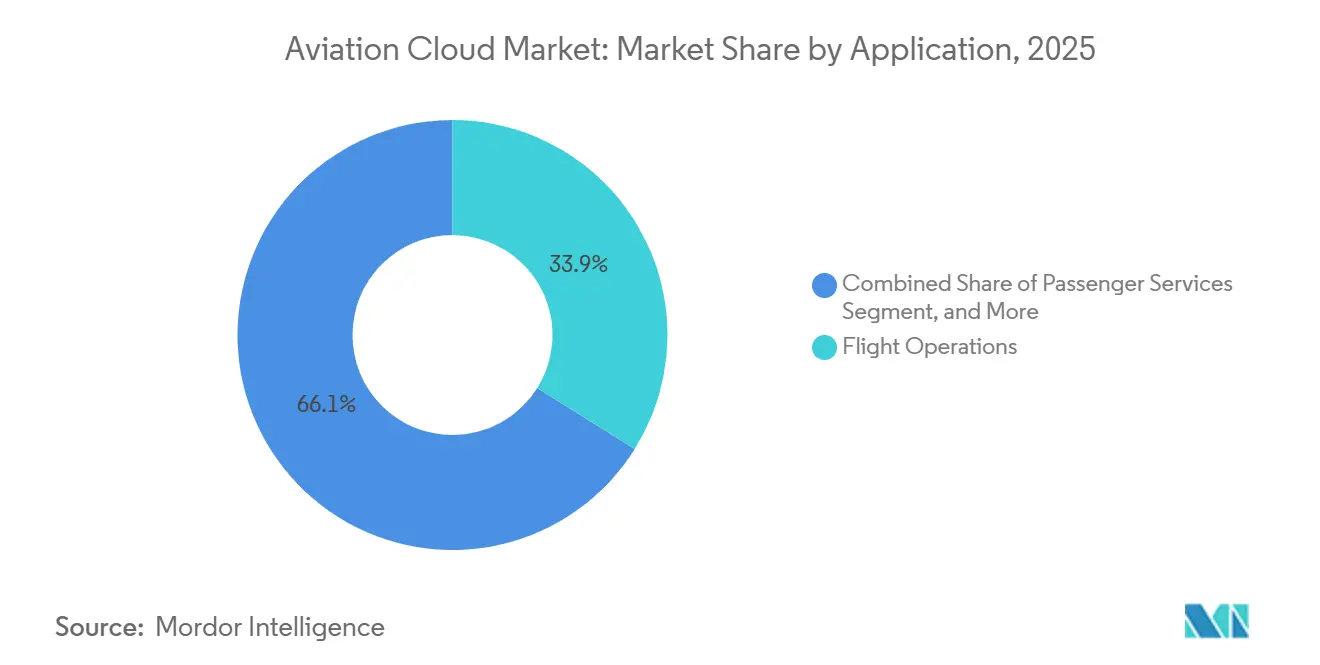

- Por aplicação, as operações de voo representaram 33,9% do tamanho do mercado de nuvem para aviação em 2025, e manutenção, reparo e revisão está avançando a um CAGR de 16,1% até 2031.

- Por usuário final, as companhias aéreas detinham 63,7% da participação do mercado de nuvem para aviação em 2025, enquanto os provedores de MRO estão projetados para crescer a um CAGR de 15,4% entre 2026 e 2031.

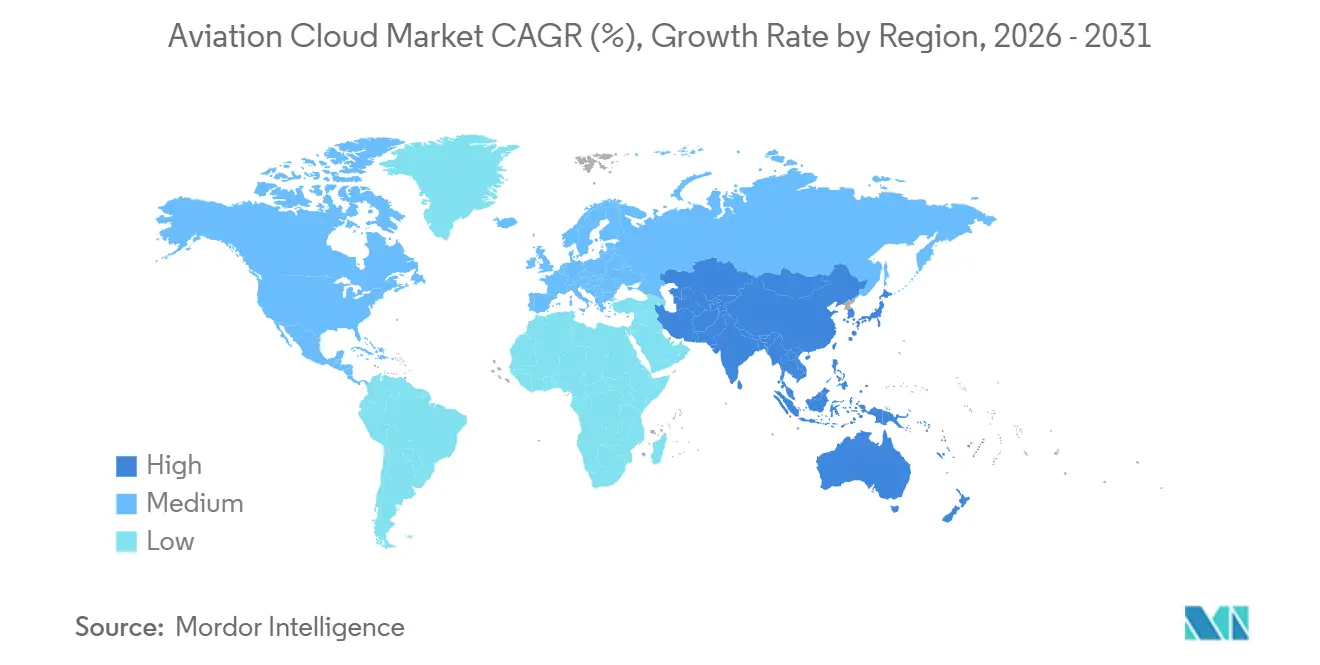

- Por geografia, a América do Norte comandou 36,3% da participação de receita do mercado de nuvem para aviação em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nuvem para Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo nos Orçamentos de Transformação Digital das Companhias Aéreas | +3.20% | Global, mais forte na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Análise de Dados de Voo em Tempo Real | +2.80% | Global, inicial na América do Norte e Europa, adoção rápida na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Otimização de Custos de Nuvem em Relação à TI Legada das Companhias Aéreas | +2.40% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão de IaaS por Hiperescaladores em Aeroportos de Segundo Nível | +1.90% | Núcleo na Ásia-Pacífico, transbordamento para o Oriente Médio e América do Sul | Longo prazo (≥ 4 anos) |

| Mandatos de Nuvem Soberana para Dados de Aviação | +1.60% | Europa, Oriente Médio, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fusão de Satélite e Borda para Cobertura de Rotas Oceânicas | +1.30% | Global, prioridade em rotas transoceânicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo nos Orçamentos de Transformação Digital das Companhias Aéreas

As companhias aéreas estão desviando capital de programas de novas aeronaves para plataformas de nuvem que aceleram a inovação na experiência do passageiro e a resiliência operacional. A mudança é visível no valor de USD 50,8 bilhões de gastos em TI em 2025 da SITA, onde a migração para nuvem cresceu mais rapidamente do que qualquer outra categoria.[1]SITA, "Perspectivas de TI no Transporte Aéreo 2025," sita.aero Exemplos incluem o lançamento em 2026 da Virgin Atlantic de streaming habilitado por satélite que depende de back-ends em nuvem para atualizações de fidelidade em tempo real, enquanto várias transportadoras de baixo custo no Sudeste Asiático operam pilhas de reservas totalmente sem servidor.[2]Virgin Atlantic, "Lançamento de Conectividade em Voo Starlink," virgin-atlantic.com Os períodos de retorno encurtaram à medida que as transportadoras desativam data centers com arrendamentos onerosos e reduzem o quadro de TI, tornando o mercado de nuvem para aviação um pilar central da estratégia digital das companhias aéreas.

Demanda Crescente por Análise de Dados de Voo em Tempo Real

Plataformas orientadas a eventos agora processam relatórios de turbulência, telemetria de monitoramento de saúde e plotagens de radar em segundos, desbloqueando economias de combustível e manutenção. A implantação do Turbulence Aware da Lufthansa e a integração de manutenção preditiva da JetBlue com o Airbus Skywise converteram feeds brutos de sensores em decisões operacionais em menos de um segundo em 2025.[3]Lufthansa, "Parceria IATA Turbulence Aware," lufthansa.com A prova de conceito da EUROCONTROL em 2025 estendeu o modelo aos provedores de serviços de navegação aérea, indicando que o processamento em tempo real está se tornando obrigatório em todo o setor de nuvem para aviação.

Otimização de Custos de Nuvem em Relação à TI Legada das Companhias Aéreas

Ambientes híbridos demonstraram economias anuais de dois dígitos quando as transportadoras incluem custos de energia, arrendamento e depreciação nas comparações de referência. A Delta Air Lines reduziu os gastos com infraestrutura em 18% após migrar a gestão de receitas para uma arquitetura mista em 2025, e a estratégia multinuvem da Sabre com Google Cloud e Oracle oferece precificação por consumo que elimina grandes licenças antecipadas para transportadoras menores.[4]Delta Air Lines, "Migração para Arquitetura de Nuvem Híbrida," delta.com O design cuidadoso ainda é fundamental, pois taxas não controladas de saída de dados ou transferências entre regiões podem diluir as economias projetadas.

Expansão de IaaS por Hiperescaladores em Aeroportos de Segundo Nível

Pontos de computação de borda instalados dentro de terminais secundários agora suportam monitoramento de filas, embarque biométrico e rastreamento de bagagem com latência inferior a 50 milissegundos. Implantações nos aeroportos de Monterrey e Guadalajara no México durante 2026 reduziram os tempos de espera na segurança em mais de um quinto, demonstrando benefícios tangíveis para os passageiros. Os governos da Ásia-Pacífico estão impulsionando implantações semelhantes à medida que expandem aeroportos em cidades de médio porte, integrando o framework biométrico Digi Yatra da Índia, que repousa inteiramente sobre a infraestrutura do mercado de nuvem para aviação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade com Soberania Cibernética e Residência de Dados | -1.40% | Europa, Oriente Médio, Ásia-Pacífico, emergindo na América do Sul | Médio prazo (2 a 4 anos) |

| Escassez de Competências em DevSecOps de Nuvem para Aviação | -1.10% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Economia Volátil do Combustível de Aviação Atrasando a Renovação de TI | -0.80% | Global, mais pesado em companhias aéreas de baixo custo e de mercados emergentes | Curto prazo (≤ 2 anos) |

| Incerteza no Compartilhamento de Espectro Estratosférico | -0.50% | Global, afeta planos de conectividade via satélite | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade com Soberania Cibernética e Residência de Dados

Leis fragmentadas obrigam as transportadoras a replicar infraestrutura em múltiplas jurisdições, elevando as necessidades de capital entre 15% e 25% acima das configurações de região única. O framework da União Europeia de 2025 exige o processamento em território nacional dos registros de nomes de passageiros, enquanto a Qatar Airways optou por um modelo de nuvem privada em 2026 para satisfazer mandatos nacionais. Restrições comparáveis na China e na Índia obrigam as companhias aéreas a manter lagos de dados e cadeias de auditoria separados, desafiando a governança uniforme em redes globais.

Escassez de Competências em DevSecOps de Nuvem para Aviação

Poucos engenheiros compreendem a orquestração de Kubernetes e redes de confiança zero enquanto também navegam pelas regras de rastreabilidade DO-178C. A Lufthansa Systems relatou atrasos de seis meses no cronograma em 2025 devido ao déficit de dupla competência. À medida que os hiperescaladores lançam serviços sem servidor, computação confidencial e serviços de IA, a complexidade de configuração continua a aumentar, ampliando a lacuna de talentos e desacelerando a migração de cargas de trabalho no mercado de nuvem para aviação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Equilibram Soberania e Escala

A nuvem híbrida está prevista para crescer 16,9% ao ano até 2031, refletindo a demanda das companhias aéreas por controle soberano de dados sem abrir mão da elasticidade dos hiperescaladores. A Delta Air Lines armazena informações de passageiros em nós privados enquanto treina modelos de previsão de demanda em GPUs públicas, ilustrando o padrão de dois níveis que impulsiona o mercado de nuvem para aviação. As implantações públicas permanecem preferidas para SaaS multilocatário, como reservas ou escalonamento de tripulação, enquanto a nuvem privada persiste entre as transportadoras de bandeira vinculadas a diretivas estatais explícitas. As nuvens comunitárias, embora pequenas, permitem que alianças regionais compartilhem slots e dados de manutenção sob governança conjunta, evitando exposição unilateral.

As implantações voltadas para o futuro agora interconectam instâncias privadas com zonas de borda dentro dos aeroportos para minimizar a latência no fluxo de passageiros, rastreamento de bagagem e embarque biométrico. A estrutura permite que as companhias aéreas gerenciem a conformidade para planos de voo sensíveis localmente, enquanto executam trabalhos de análise de alto volume em clusters públicos com capacidade expansível. À medida que os reguladores esclarecem os padrões de auditoria de nuvem, espera-se que as transportadoras refinem as políticas de posicionamento de cargas de trabalho em vez de abandonar o modelo híbrido que ancorará o crescimento futuro do mercado de nuvem para aviação.

Por Modelo de Serviço: Camadas de Plataforma Desbloqueiam Análises Proprietárias

A plataforma como serviço deve registrar o CAGR mais rápido de 15,7% porque oferece lagos de dados gerenciados e mecanismos de streaming de eventos que eliminam o trabalho pesado indiferenciado. O Airbus Skywise, atendendo a 200 companhias aéreas até 2025, permite que as transportadoras injetem feeds de voo, manutenção e clima em um lago compartilhado e, em seguida, executem modelos de confiabilidade personalizados sem provisionar servidores. O SaaS ainda representa 41,5% da receita de 2025, impulsionado por suítes de serviço ao passageiro, controle de partidas e gestão de receitas migradas de mainframes para nuvens multilocatárias. A infraestrutura como serviço sustenta ambas as camadas, à medida que as companhias aéreas provisionam computação ao elevar código monolítico para refatoração gradual.

A função como serviço, embora de nicho, está emergindo para gatilhos discretos, como alterações automáticas de tarifas quando concorrentes reduzem preços ou lógica de remarcação automática durante interrupções climáticas. Este modelo de pagamento por execução evita recursos ociosos, tornando-o atraente para operações irregulares. O efeito cumulativo desses modelos de serviço sustenta a expansão do mercado de nuvem para aviação, à medida que as transportadoras combinam tarefas técnicas com a camada de abstração mais econômica.

Por Aplicação: A Digitalização de MRO Supera as Operações de Voo

As cargas de trabalho de manutenção, reparo e revisão estão previstas para expandir 16,1% até 2031, como ilustrado pela Thai Airways ao migrar seu conjunto de planejamento para a nuvem e reduzir o tempo de inatividade em 12%. Registros digitais, rastreamento de peças em blockchain e algoritmos preditivos requerem ingestão escalável de unidades de monitoramento de saúde de aeronaves, reforçando a dependência da nuvem. As operações de voo permanecem a maior fatia, representando 33,9% da receita em 2025, cobrindo despacho, escalonamento de tripulação e planejamento de voo, onde a ingestão de dados meteorológicos em menos de um segundo molda os redirecionamentos táticos.

As plataformas de serviço ao passageiro integram identidade biométrica, check-in móvel e APIs de bagagem para que os viajantes troquem de canal sem reinserir dados. As operações aeroportuárias aproveitam a coordenação em tempo real entre companhias aéreas, operadores de solo e alfândega para melhorar o desempenho pontual. Os mecanismos de otimização de tripulação consideram regras regulatórias de descanso e preferências, enquanto os módulos de carga, combustível e sustentabilidade completam a pilha de aplicações, cada um beneficiando-se da troca de dados em nuvem de baixa latência dentro do setor de nuvem para aviação.

Por Usuário Final: Provedores de MRO Aceleram a Adoção de Nuvem

Os provedores de MRO estão projetados para aumentar os gastos a um CAGR de 15,4% à medida que digitalizam processos para competir com redes de serviços alinhadas aos OEMs. A implantação da IFS em 2026 na Albatechnics reduziu os tempos de ciclo de cotação em 35%, comprovando o impacto no resultado final. As companhias aéreas ainda dominam 63,7% do valor de 2025, modernizando reservas, fidelidade e controle operacional em footprints híbridos. Os aeroportos implantam embarque biométrico, previsão de filas e gestão de recursos que dependem de nuvens compartilhadas conectando companhias aéreas, segurança e imigração.

Os provedores de serviços de navegação aérea migram a fusão de vigilância e o suporte à decisão para plataformas gerenciadas consistentes com a visão digital 2035 da CANSO, enquanto os OEMs transmitem dados de monitoramento de saúde para análises centralizadas que alimentam melhorias de design. Os reguladores analisam relatórios de segurança usando aprendizado de máquina para identificar riscos emergentes mais rapidamente. Os operadores de solo e os transitários se integram por meio de APIs abertas, demonstrando como cada ator no mercado de nuvem para aviação aproveita a infraestrutura escalável para consciência situacional e eficiência operacional.

Análise Geográfica

A América do Norte, que representou 36,3% da receita de 2025, beneficia-se do endosso antecipado da FAA de sistemas de controle de tráfego aéreo nativos em nuvem e de programas plurianuais de migração das companhias aéreas. Delta, United e American aproveitam blueprints híbridos que mantêm failover local enquanto escalam a computação para picos de feriados. A NAV CANADA do Canadá também migrou o processamento de dados de voo para uma pilha Azure híbrida, ilustrando a confiança dos reguladores em plataformas públicas controladas. Os operadores de aeroportos do México adotaram SaaS de análise de filas, sinalizando transbordamento regional.

Espera-se que a Ásia-Pacífico registre um CAGR de 15,1% até 2031 e impulsione o maior ganho absoluto no tamanho do mercado de nuvem para aviação. O Digi Yatra da Índia e o mandato da China de que todos os novos aeroportos incorporem sistemas de recursos em nuvem aceleram a adoção mesmo em instalações de terceiro nível. As companhias aéreas na Indonésia, no Japão e na Austrália migram cargas de trabalho de manutenção, inventário e experiência do passageiro para a nuvem, muitas vezes ignorando completamente os data centers legados. A conectividade habilitada por satélite nas rotas intercontinentais da Singapore Airlines demonstra a crescente demanda por streaming hospedado em nuvem e aplicativos de fidelidade.

A trajetória da Europa é moldada pelo Framework de Soberania de Nuvem de 2025, que exige que os registros de passageiros permaneçam dentro dos estados membros. A regra direciona as transportadoras para nuvens privadas ou comunitárias e estimula construções de infraestrutura local. As companhias aéreas do Oriente Médio, como a Qatar Airways, preferem implantações privadas dentro das fronteiras nacionais, mas ainda se integram com sistemas globais de distribuição. A América do Sul mostra adoção mista, com Brasil e Chile modernizando as operações aeroportuárias por meio de plataformas de nuvem que reduzem os tempos de rotatividade e melhoram a alocação de recursos.

Cenário Competitivo

Os hiperescaladores Amazon Web Services, Microsoft Azure e Google Cloud ancoram a capacidade fundamental no mercado de nuvem para aviação. No entanto, SITA, Amadeus e Sabre dominam as cargas de trabalho de SaaS do domínio da aviação, levando a uma fragmentação moderada dentro do mercado. As alianças estratégicas estão cada vez mais borrando as fronteiras tradicionais. Por exemplo, a parceria da Sabre em 2025 com Google Cloud e Oracle introduz modelos de faturamento baseados em consumo adaptados para transportadoras menores, melhorando a acessibilidade. Da mesma forma, a estratégia multinuvem da SITA personaliza soluções regionais para abordar preocupações de soberania de dados. Enquanto isso, inovadores de nicho estão aproveitando funções sem servidor para abordar desafios específicos, como otimização de emparelhamento de tripulação ou serviços ancilares dinâmicos, a custos reduzidos. Esses inovadores estão capitalizando as lacunas deixadas pelos fornecedores legados de ERP, criando oportunidades no mercado.

Integradores de sistemas como Accenture, Capgemini e Tata Consultancy Services estão monetizando sua expertise oferecendo serviços gerenciados que integram segurança, conformidade e posicionamento de cargas de trabalho. Esses integradores estão cada vez mais focados em credenciais regulatórias, como ISO 27001 e Auditoria de Segurança Operacional da IATA, que estão se tornando fatores críticos na obtenção de contratos. Os fornecedores que investem antecipadamente na obtenção dessas certificações estão ganhando vantagem competitiva. Adicionalmente, a profundidade dos portfólios de serviços, a implantação de nós de computação de borda dentro dos aeroportos e o uso de enclaves de computação confidencial para código crítico de segurança estão emergindo como principais diferenciais. Espera-se que esses fatores influenciem significativamente a dinâmica de participação de mercado no setor de nuvem para aviação.

Olhando para o futuro, o mercado de nuvem para aviação está preparado para uma evolução adicional à medida que os fornecedores exploram tecnologias avançadas para aprimorar suas ofertas. Espera-se que a integração de inteligência artificial e aprendizado de máquina em soluções de nuvem impulsione a inovação, permitindo manutenção preditiva e tomada de decisões em tempo real. Além disso, a adoção de modelos de nuvem híbrida provavelmente aumentará, permitindo que as companhias aéreas equilibrem a eficiência de custos com a flexibilidade operacional. À medida que a concorrência se intensifica, a capacidade de fornecer soluções escaláveis, seguras e em conformidade permanecerá primordial. Espera-se que os fornecedores que consigam atender efetivamente a essas demandas enquanto fomentam parcerias estratégicas e mantêm o foco na inovação se tornem líderes neste mercado dinâmico.

Líderes do Setor de Nuvem para Aviação

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation (IBM)

SITA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O Aeropuerto Internacional de la Ciudad de México ativou seu Sistema Integral de Gestión Aeroportuaria baseado em nuvem em ambos os terminais, reduzindo o tempo médio de rotatividade em 15% durante as partidas de pico.

- Março de 2026: GE Aerospace e NAVBLUE assinaram um memorando para codesenvolver uma plataforma de operações de voo em nuvem combinando dados de saúde de motores com ferramentas de otimização de desempenho.

- Março de 2026: A AERODOM implantou um conjunto de operações aeroportuárias em nuvem em seis aeroportos da República Dominicana, reduzindo o tempo médio de rotatividade em 18%.

- Março de 2026: A Veryon integrou sua nuvem de rastreamento de manutenção com o sistema de frota da Airbus Helicopters, automatizando a conformidade de aeronavegabilidade para operadores de aeronaves de asa rotativa.

Escopo do Relatório do Mercado Global de Nuvem para Aviação

O Relatório do Mercado de Nuvem para Aviação é Segmentado por Modelo de Implantação (Nuvem Pública, Nuvem Privada, Nuvem Híbrida e Nuvem Comunitária), Modelo de Serviço (Infraestrutura como Serviço (IaaS), Plataforma como Serviço (PaaS), Software como Serviço (SaaS), Função como Serviço (FaaS)), Aplicação (Operações de Voo, Serviços ao Passageiro, Operações Aeroportuárias, Manutenção, Reparo e Revisão (MRO), Gestão de Tripulação e Força de Trabalho, Outras Aplicações), Usuário Final (Companhias Aéreas, Aeroportos, Provedores de MRO, Provedores de Serviços de Navegação Aérea (ANSPs), OEMs e Integradores de Aeronaves, Reguladores de Aviação e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Nuvem Comunitária |

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Função como Serviço (FaaS) |

| Operações de Voo |

| Serviços ao Passageiro |

| Operações Aeroportuárias |

| Manutenção, Reparo e Revisão (MRO) |

| Gestão de Tripulação e Força de Trabalho |

| Outras Aplicações |

| Companhias Aéreas |

| Aeroportos |

| Provedores de MRO |

| Provedores de Serviços de Navegação Aérea (ANSP) |

| OEMs e Integradores de Aeronaves |

| Reguladores de Aviação |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Turquia | ||

| Arábia Saudita | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

| Por Modelo de Implantação | Nuvem Pública | ||

| Nuvem Privada | |||

| Nuvem Híbrida | |||

| Nuvem Comunitária | |||

| Por Modelo de Serviço | Infraestrutura como Serviço (IaaS) | ||

| Plataforma como Serviço (PaaS) | |||

| Software como Serviço (SaaS) | |||

| Função como Serviço (FaaS) | |||

| Por Aplicação | Operações de Voo | ||

| Serviços ao Passageiro | |||

| Operações Aeroportuárias | |||

| Manutenção, Reparo e Revisão (MRO) | |||

| Gestão de Tripulação e Força de Trabalho | |||

| Outras Aplicações | |||

| Por Usuário Final | Companhias Aéreas | ||

| Aeroportos | |||

| Provedores de MRO | |||

| Provedores de Serviços de Navegação Aérea (ANSP) | |||

| OEMs e Integradores de Aeronaves | |||

| Reguladores de Aviação | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Turquia | |||

| Arábia Saudita | |||

| Israel | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de nuvem para aviação?

O tamanho do mercado de nuvem para aviação foi de USD 8,13 bilhões em 2026 e está projetado para atingir USD 15,72 bilhões até 2031, de acordo com a Mordor Intelligence.

Qual região deve crescer mais rapidamente na adoção de nuvem para aviação?

Espera-se que a Ásia-Pacífico expanda a um CAGR de 15,1% até 2031, impulsionada pela construção de novos aeroportos e mandatos de processamento digital.

Qual modelo de implantação está ganhando impulso?

A nuvem híbrida está crescendo mais rapidamente, com um CAGR esperado de 16,9% à medida que as companhias aéreas equilibram os requisitos de soberania e escalabilidade.

Quem são os principais players nos serviços de nuvem para aviação?

Amazon Web Services, Microsoft Azure, Google Cloud, SITA, Amadeus e Sabre dominam, com integradores como Accenture e Capgemini fornecendo suporte à migração.

Qual área de aplicação oferece o maior potencial de crescimento?

As cargas de trabalho de manutenção, reparo e revisão devem crescer a 16,1% até 2031 porque registros digitalizados e análises preditivas demandam capacidade de nuvem escalável.

Quais desafios poderiam desacelerar a expansão do mercado?

Leis rigorosas de residência de dados e escassez de engenheiros versados tanto em segurança de nuvem quanto em padrões de segurança da aviação representam os freios mais imediatos à adoção.

Página atualizada pela última vez em: