Tamanho e Participação do Mercado de Ensaios Não Destrutivos no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

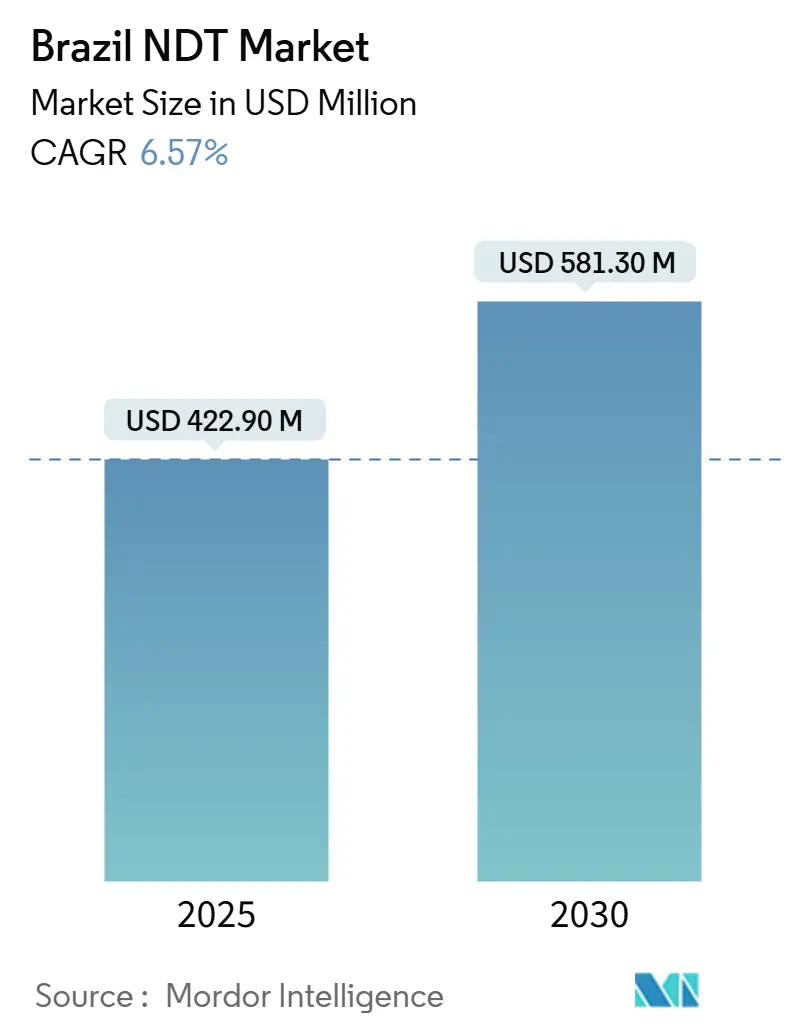

| Tamanho do Mercado (2025) | 422.90 Milhões de dólares |

| Tamanho do Mercado (2030) | 581.30 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ensaios Não Destrutivos no Brasil por Mordor Intelligence

O tamanho do mercado de Ensaios Não Destrutivos no Brasil é avaliado em USD 422,9 milhões em 2025 e tem previsão de atingir USD 581,3 milhões até 2030, expandindo-se a um CAGR de 6,57%. O crescimento decorre de mandatos de segurança mais rigorosos nas atividades de petróleo offshore, da aceleração da exploração do pré-sal e de grandes atualizações em ativos de energia envelhecidos. A profunda base industrial do Brasil em petroquímica, aeroespacial e automotivo continua a contratar programas de inspeção complexos, enquanto incentivos fiscais para a fabricação local de consumíveis de Ensaios Não Destrutivos e a automação orientada por software ampliam as possibilidades de serviço. As estratégias competitivas concentram-se em contratos de serviço agrupados, robótica habilitada por IA e joint ventures que asseguram pipelines regionais de talentos. Desafios persistentes relacionados ao licenciamento de importação de isótopos e à escassez de profissionais de Nível III fora do Sudeste moderam a adoção de radiografia avançada no curto prazo, mas também estimulam a demanda por monitoramento remoto e expertise centralizada.

Principais Conclusões do Relatório

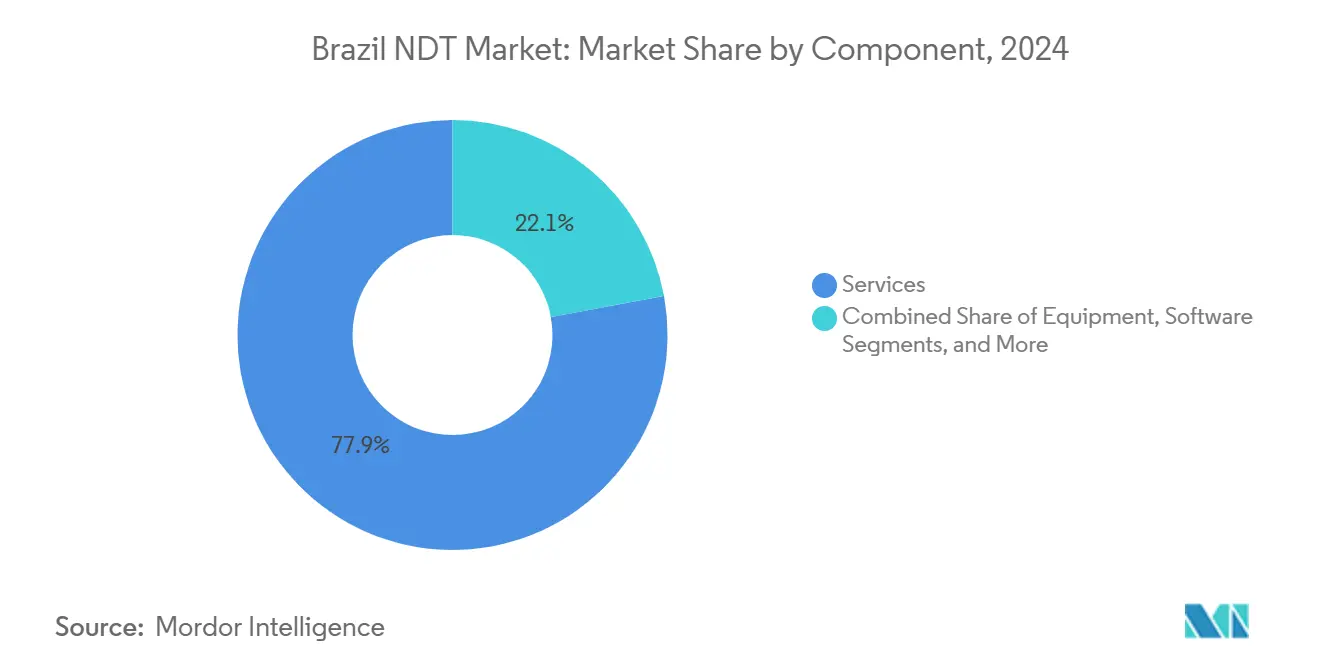

- Por componente, os serviços detinham 77,9% da participação do mercado de Ensaios Não Destrutivos no Brasil em 2024; o software tem projeção de crescer a um CAGR de 9,9% até 2030.

- Por método de ensaio, espera-se que o ensaio por ultrassom lidere com uma participação de receita de 26,7% em 2024; espera-se que o ensaio por correntes parasitas se expanda a um CAGR de 6,9% até 2030.

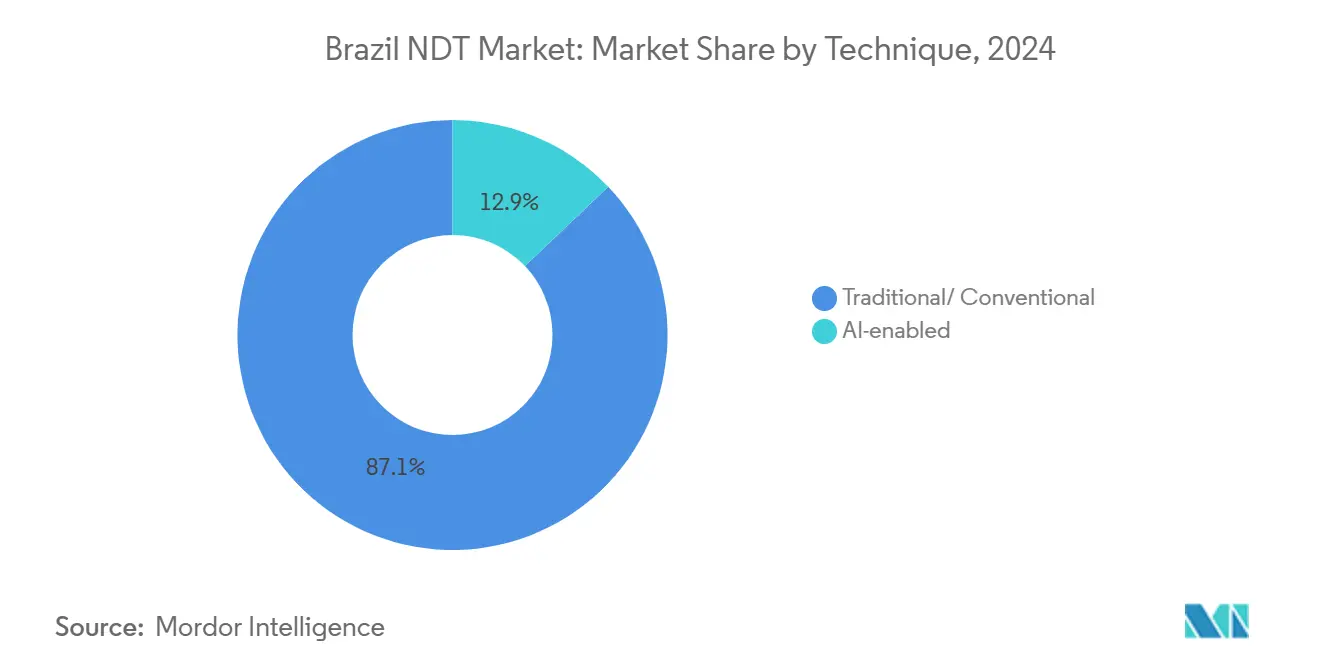

- Por técnica, as abordagens tradicionais responderam por uma participação de 87,1% do tamanho do mercado de Ensaios Não Destrutivos brasileiro em 2024, enquanto as técnicas habilitadas por IA devem avançar a um CAGR de 13,1% até 2030.

- Por setor de usuário final, o setor de petróleo e gás contribuiu com 24,2% para o tamanho do mercado de Ensaios Não Destrutivos no Brasil em 2024; o setor automotivo e de transporte está crescendo na taxa mais rápida, com um CAGR de 6,8% até 2030.

Tendências e Perspectivas do Mercado de Ensaios Não Destrutivos no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de segurança rigorosas no setor de petróleo e gás | +1.8% | Nacional – Rio de Janeiro e Espírito Santo | Médio prazo (2-4 anos) |

| Infraestrutura envelhecida em usinas de energia e plantas petroquímicas | +1.2% | Nacional – São Paulo, Minas Gerais, Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Expansão da exploração offshore de petróleo do pré-sal | +1.5% | Bacias de Santos e Campos | Médio prazo (2-4 anos) |

| Robôs ultrassônicos habilitados por IA em centros de MRO aeroespacial | +0.7% | São Paulo – São José dos Campos | Curto prazo (≤ 2 anos) |

| Incentivos fiscais para consumíveis locais de Ensaios Não Destrutivos | +0.4% | Zona Franca de Manaus | Longo prazo (≥ 4 anos) |

| Investimentos em gigafábricas de baterias de lítio | +0.6% | São Paulo, Minas Gerais, Goiás | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Segurança Rigorosas em Petróleo e Gás Impulsionam a Demanda por Inspeção Baseada em Conformidade

O aprimoramento da supervisão da CNEN sobre fontes radiográficas e as regras de integridade específicas da Petrobras agora obrigam levantamentos abrangentes por ultrassom e radiografia em dutos submarinos, linhas de fluxo e unidades de produção.[1]Diretoria de Engenharia, "Gestão de Segurança nos Campos do Pré-Sal," Petrobras, petrobras.com.br Os operadores enfrentam custos de inspeção não discricionários, mesmo durante períodos de volatilidade de preços, que frequentemente estão incorporados em contratos de serviço recorrentes. O impulso regulatório alinha-se ao aumento da produção do pré-sal, garantindo que o mercado de Ensaios Não Destrutivos no Brasil receba escopos de trabalho consistentes vinculados a programas de integridade do ciclo de vida dos ativos.

Infraestrutura Envelhecida em Usinas de Energia e Plantas Petroquímicas Acelera os Ciclos de Substituição

Usinas termelétricas e barragens construídas nas décadas de 1970 e 1980 agora excedem seus limites de vida útil de projeto. As concessionárias respondem com intervalos de inspeção mais rigorosos que empregam ultrassom de arranjo em fase, termografia infravermelha e varreduras de integridade de concreto. Os complexos petroquímicos combatem igualmente a corrosão em circuitos de alta temperatura, criando demanda previsível por programas de Ensaios Não Destrutivos baseados em paradas programadas que permanecem isolados das oscilações macroeconômicas.

A Expansão da Exploração Offshore de Petróleo do Pré-Sal Cria Demanda por Inspeção Especializada

Os poços do pré-sal situam-se abaixo de 2 km de água e 5 km de sal, expondo os equipamentos a pressões extremas e corrosão. Robôs rastejadores sem mergulhadores, monitores acústicos em tempo real e ultrassom avançado capturam dados de integridade nessas condições, exigindo preços premium. Os fornecedores com credenciais submarinas comprovadas desfrutam agora de elevadas barreiras de entrada que protegem as margens no mercado de Ensaios Não Destrutivos no Brasil.

Robôs Ultrassônicos Habilitados por IA Transformam as Operações de MRO Aeroespacial

O campus de São José dos Campos da Embraer pilota scanners guiados por IA que inspecionam asas compostas em minutos e reduzem as horas de técnicos em dois dígitos. A automação compensa a escassez de mão de obra de Nível III e melhora a repetibilidade da inspeção, incentivando os centros de MRO de companhias aéreas a transitarem para modelos de serviço centrados em software que integram imagens de defeitos com registros de gêmeos digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de equipamentos de radiografia digital | -0.8% | Nacional – pronunciado em centros menores | Curto prazo (≤ 2 anos) |

| Escassez de profissionais certificados de Nível III fora do Sudeste | -1.1% | Norte, Nordeste, Centro-Oeste | Longo prazo (≥ 4 anos) |

| Atrasos no licenciamento de importação de fontes de isótopos | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Incompatibilidade de dados de inspeção legados com análises de IA | -0.4% | Instalações industriais estabelecidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo Inicial de Equipamentos de Radiografia Digital Restringe a Adoção por Pequenas e Médias Empresas

Um conjunto completo de raios X digital custa aproximadamente BRL 177.800 (USD 34.200) às taxas de câmbio de 2024, um valor que excede os orçamentos de muitas pequenas empresas de inspeção. O financiamento limitado e as despesas adicionais de treinamento dificultam a migração do filme para o digital, perpetuando um ecossistema de dois níveis onde as multinacionais maiores asseguram contratos que exigem imagens avançadas.

A Escassez de Profissionais Certificados de Nível III Fora do Sudeste Limita o Crescimento Regional

A maioria dos detentores de certificação ISO 9712 de Nível III reside em São Paulo e Rio de Janeiro. Projetos no Norte e no Centro-Oeste precisam ou trazer especialistas de avião ou suportar atrasos enquanto técnicos locais se certificam, o que infla os custos de serviço e prolonga as paralisações.[2]Assuntos Regulatórios, "Dados de Certificação ISO 9712 2025," ABENDI, abendi.org.br Auditorias remotas e revisões assistidas por IA mitigam parcialmente as lacunas, mas não podem substituir totalmente a presença no local em muitos setores regulamentados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente – Serviços Mantêm a Liderança com a Prevalência da Terceirização

Os serviços capturaram 77,9% da participação do mercado de Ensaios Não Destrutivos brasileiro em 2024, à medida que as grandes empresas de energia e os fabricantes de equipamentos originais optaram por contratos de inspeção turnkey em vez de equipes internas. A Petrobras agrupa pessoal, equipamentos e interpretação de dados em estruturas plurianuais que estabilizam as receitas dos fornecedores. As receitas de software, embora modestas, estão crescendo a um CAGR de 9,9%, impulsionadas por painéis baseados em nuvem que integram dados ultrassônicos, radiográficos e termográficos para suporte centralizado à decisão, aliviando assim as incompatibilidades geográficas de talentos.

Os gastos com equipamentos ficam para trás porque os arranjos avançados de ultrassom de arranjo em fase, os scanners de tomografia computadorizada e os sistemas de radiografia digital exigem orçamentos substanciais de capital e calibração. No entanto, conjuntos portáteis de arranjo em fase e medidores de espessura robustecidos ganham espaço entre os contratantes de EPC que executam paradas de manutenção. Os modelos de negócio centrados em software, combinados com o monitoramento remoto, redefinem as propostas de valor, incentivando alianças entre empresas de inspeção e fornecedores de análise para salvaguardar a continuidade dos dados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Método de Ensaio – A Dominância do Ultrassom Persiste Enquanto as Correntes Parasitas Ganham Velocidade

O ensaio por ultrassom contribuiu com 26,7% da receita do mercado de Ensaios Não Destrutivos do Brasil em 2024, graças à sua adaptabilidade entre setores, que vai desde soldas em dutos submarinos até longarinas compostas aeroespaciais. As variantes de arranjo em fase e difração por tempo de voo ampliam a cobertura, enquanto a medição de espessura permanece um recurso fundamental em caldeiras de usinas de energia. Os volumes de correntes parasitas crescem na taxa mais rápida, com um CAGR de 6,9%, impulsionados pela fabricação de motores elétricos para veículos elétricos automotivos e verificações de falhas em placas de circuito impresso de eletrônicos que dependem de sondas de superfície de alta frequência.

A tomografia computadorizada e a emissão acústica apresentam adoção em nichos na validação de células de bateria e no monitoramento de cabos de pontes, respectivamente. O ensaio radiográfico ainda sustenta a aceitação de soldas críticas, mas enfrenta atrasos no fornecimento de isótopos e altos custos de blindagem que inclinam a demanda para painéis de raios X digitais, onde os orçamentos permitem. A inspeção visual, ampliada por drones e classificadores de fissuras por IA, fecha o ciclo na detecção de primeira linha.

Por Técnica – As Práticas Convencionais Prevalecem, mas o Impulso da IA Cresce

As técnicas convencionais responderam por 87,1% dos gastos de 2024, pois os operadores avessos ao risco confiam em procedimentos de filme, partículas magnéticas ou líquido penetrante comprovados há décadas. No entanto, as plataformas habilitadas por IA avançam a um CAGR de 13,1%, especialmente em depósitos aeroespaciais, onde scanners robóticos estão sendo instalados para mapear delaminações em compósitos com precisão em nível de pixel. Fluxos de trabalho híbridos — combinando sugestões de IA com verificação humana — aceleram as decisões de disposição enquanto satisfazem os requisitos regulatórios. As plantas automotivas utilizam algoritmos de aprendizado de máquina em sinais de correntes parasitas para detectar microfissuras em eixos de transmissão, melhorando assim o rendimento na primeira passagem.

Os obstáculos de integração persistem: os dados legados frequentemente carecem da consistência de metadados necessária para o treinamento de IA, e os reguladores ainda exigem aprovação humana em decisões críticas. Mesmo assim, casos bem-sucedidos em inspeções de asas de aeronaves e mapeamento de corrosão em tanques de refinaria reforçam a confiança de que a IA aumenta, em vez de substituir, os técnicos qualificados.

Por Setor de Usuário Final – Petróleo e Gás Lidera, Automotivo Cresce Rapidamente

O petróleo e gás forneceu 24,2% do valor de 2024, pois os poços do pré-sal e as FPSOs requerem programas de inspeção ao longo da vida útil do campo que incluem rastejadores AWS submarinos e radiografia de soldas topside. Os investimentos em exploração assegurados nas rodadas recentes de partilha de produção fornecem visibilidade plurianual para os orçamentos de inspeção. O setor automotivo e de transporte é o setor de crescimento mais rápido, com um CAGR de 6,8% até 2030, à medida que os fabricantes de equipamentos originais eletrificam suas frotas, implementam a Indústria 4.0 e apertam as tolerâncias dimensionais em ligas leves.

As unidades hidrelétricas e termelétricas envelhecidas na geração de energia sustentam ensaios regulares impulsionados por paradas, enquanto a frota global da Embraer mantém as linhas de MRO aeroespacial ocupadas com Ensaios Não Destrutivos centrados em compósitos. Segmentos emergentes, como eletrônicos e gigafábricas de baterias de lítio, demandam tomografia computadorizada e ultrassom de alta frequência para garantir a integridade microestrutural, diversificando assim os fluxos de receita para os fornecedores dispostos a investir em ferramentas especializadas.

Análise Geográfica

A densidade industrial consolida a dominância do Sudeste, com São Paulo abrigando gigantes automotivos, complexos petroquímicos e o cluster aeroespacial da Embraer. O Rio de Janeiro ancora o trabalho de integridade do petróleo offshore, enquanto Minas Gerais adiciona produção de aço e mineração. As altas concentrações de pessoal certificado, laboratórios e centros de treinamento criam um ciclo virtuoso que reforça a liderança regional no mercado de Ensaios Não Destrutivos brasileiro.

O Nordeste acelera com base em corredores de vento, parques solares e modernização de portos. Inspeções de compósitos de pás, termografia de inversores e tomografia computadorizada de carcaças de baterias encabeçam as listas de serviços à medida que Bahia e Pernambuco expandem suas pegadas industriais. As autoridades regionais incentivam projetos de energia renovável, introduzindo novos mandatos de inspeção que empresas locais menores podem atender ao atualizar para métodos digitais.

Os corredores Norte e Centro-Oeste emergem por meio de centros logísticos do agronegócio, expansões ferroviárias e plantas de beneficiamento de mineração, mas ainda sofrem com a escassez de profissionais de Nível III.[3]Agência de Promoção de Investimentos, "Mapa de Expansão de Energias Renováveis 2025," SEBRAE, sebrae.com.br Os fornecedores que oferecem plataformas móveis e de especialistas remotos conquistam os primeiros contratos. A umidade amazônica e o isolamento geográfico estimulam a demanda por monitoramento de corrosão e varreduras visuais por drone, enquanto os terminais de grãos do Centro-Oeste priorizam inspeções sanitárias de grau alimentar exclusivamente adaptadas a maquinários agrícolas.

Cenário Competitivo

As principais empresas globais de Ensaios, Inspeção e Certificação mantêm subsidiárias brasileiras, aproveitando frotas internacionais de equipamentos e currículos de treinamento padronizados para aumentar a eficiência operacional. Os especialistas domésticos concentram-se em redes regionais e capacidades de nicho, como inspeções termográficas de barragens ou verificações de rotores por correntes parasitas. Fusões como a proposta de união entre Bureau Veritas e SGS, avaliada em mais de USD 30 bilhões, poderiam reconfigurar as participações de mercado ao combinar laboratórios complementares e carteiras de clientes.[4]Redação Editorial, "Negociações de Fusão BV-SGS Avançam," OnestopNDT, onestopndt.com

Os participantes se diferenciam por meio de roteiros de IA, portais de colaboração remota e programas de bolsas que formam futuras turmas de Nível III. Os fornecedores de robótica submarina fazem parceria com empresas de inspeção para operar rastejadores sem mergulhadores, enquanto os fornecedores de software licenciam mecanismos de análise que harmonizam conjuntos de dados díspares. A energia renovável e os ensaios de baterias representam arenas de espaço em branco onde os pioneiros podem emular os modelos de serviço do pré-sal.

As barreiras de entrada permanecem elevadas: a certificação ISO 9712, os tubos de tomografia computadorizada caros e as referências documentadas de serviços críticos protegem os incumbentes. No entanto, a disrupção digital permite que participantes menores com foco em software forneçam valor sem balanços patrimoniais intensivos em ativos, pressionando os incumbentes a adquirir ou licenciar algoritmos que mantenham os pacotes de serviços relevantes.

Líderes do Setor de Ensaios Não Destrutivos no Brasil

Mistras Group Inc.

SGS Brasil Ltda.

Olympus Scientific Solutions Americas do Brasil LTDA (Evident)

Eddyfi Technologies Inc. - Brazil

Zetec Inc. - Unidade Brasil

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: ABENDI e NDTSS assinam um Memorando de Entendimento para reconhecer credenciais de pessoal e co-publicar guias técnicos, fomentando a harmonização de normas entre Brasil e Singapura.

- Julho de 2025: Nissan América Latina introduz mapeamento de risco baseado em IA que economiza USD 700.000 em tempo de inatividade em sua planta brasileira, demonstrando ganhos de digitalização entre setores.

- Junho de 2025: Timbro assume a operação do laboratório de ensaios de trem de força da Jaguar Land Rover em Itatiaia para atender a múltiplos fabricantes de equipamentos originais e criar 30 empregos.

- Janeiro de 2025: Bureau Veritas e SGS entram em negociações avançadas de fusão avaliadas em mais de USD 30 bilhões, um movimento que poderia remodelar a hierarquia de serviços de inspeção do Brasil.

Escopo do Relatório do Mercado de Ensaios Não Destrutivos no Brasil

| Equipamentos |

| Software |

| Serviços |

| Consumíveis |

| Ensaio por Ultrassom |

| Ensaio Radiográfico |

| Ensaio por Partículas Magnéticas |

| Ensaio por Líquido Penetrante |

| Ensaio por Inspeção Visual |

| Ensaio por Correntes Parasitas |

| Ensaio por Emissão Acústica |

| Ensaio por Termografia/Infravermelho |

| Ensaio por Tomografia Computadorizada |

| Tradicional/Convencional |

| Habilitada por IA |

| Petróleo e Gás |

| Geração de Energia |

| Aeroespacial |

| Defesa |

| Automotivo e Transporte |

| Manufatura e Engenharia Pesada |

| Construção e Infraestrutura |

| Químico e Petroquímico |

| Naval e Construção Naval |

| Eletrônicos e Semicondutores |

| Mineração |

| Dispositivos Médicos |

| Outros |

| Por Componente | Equipamentos |

| Software | |

| Serviços | |

| Por Método de Ensaio | Consumíveis |

| Ensaio por Ultrassom | |

| Ensaio Radiográfico | |

| Ensaio por Partículas Magnéticas | |

| Ensaio por Líquido Penetrante | |

| Ensaio por Inspeção Visual | |

| Ensaio por Correntes Parasitas | |

| Ensaio por Emissão Acústica | |

| Ensaio por Termografia/Infravermelho | |

| Ensaio por Tomografia Computadorizada | |

| Por Técnica | Tradicional/Convencional |

| Habilitada por IA | |

| Por Setor de Usuário Final | Petróleo e Gás |

| Geração de Energia | |

| Aeroespacial | |

| Defesa | |

| Automotivo e Transporte | |

| Manufatura e Engenharia Pesada | |

| Construção e Infraestrutura | |

| Químico e Petroquímico | |

| Naval e Construção Naval | |

| Eletrônicos e Semicondutores | |

| Mineração | |

| Dispositivos Médicos | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Ensaios Não Destrutivos brasileiro em 2025?

Espera-se que o mercado alcance USD 422,9 milhões em 2025 e tem projeção de aumentar para USD 581,3 milhões até 2030.

Qual método de ensaio gera mais receita no Brasil?

O ensaio por ultrassom responde por 26,7% da receita de 2024, devido à sua versatilidade em dutos, compósitos e equipamentos de energia.

O que está impulsionando o crescimento mais rápido nos segmentos de usuários finais de Ensaios Não Destrutivos do Brasil?

Os setores automotivo e de transporte lideram com um CAGR de 6,8%, pois a eletrificação e a Indústria 4.0 elevam as necessidades de controle de qualidade.

Por que os serviços dominam os gastos com Ensaios Não Destrutivos no Brasil?

A terceirização evita os custos fixos de propriedade de equipamentos e aproveita a expertise de terceiros, resultando em serviços respondendo por uma participação de 77,9% em 2024.

Como as escassezes de mão de obra estão sendo abordadas?

A robótica habilitada por IA, a análise em nuvem e as plataformas de especialistas remotos ajudam a mitigar a escassez de profissionais de Nível III fora do Sudeste.

Qual será o impacto da fusão Bureau Veritas-SGS?

A combinação de dois gigantes de Ensaios, Inspeção e Certificação pode concentrar expertise, ampliar portfólios de serviços e intensificar a concorrência por contratos multinacionais no Brasil.

Página atualizada pela última vez em: