Tamanho e Participação do Mercado de Equipamentos de Mineração Automatizados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 142.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.06% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração Automatizados por Mordor Intelligence

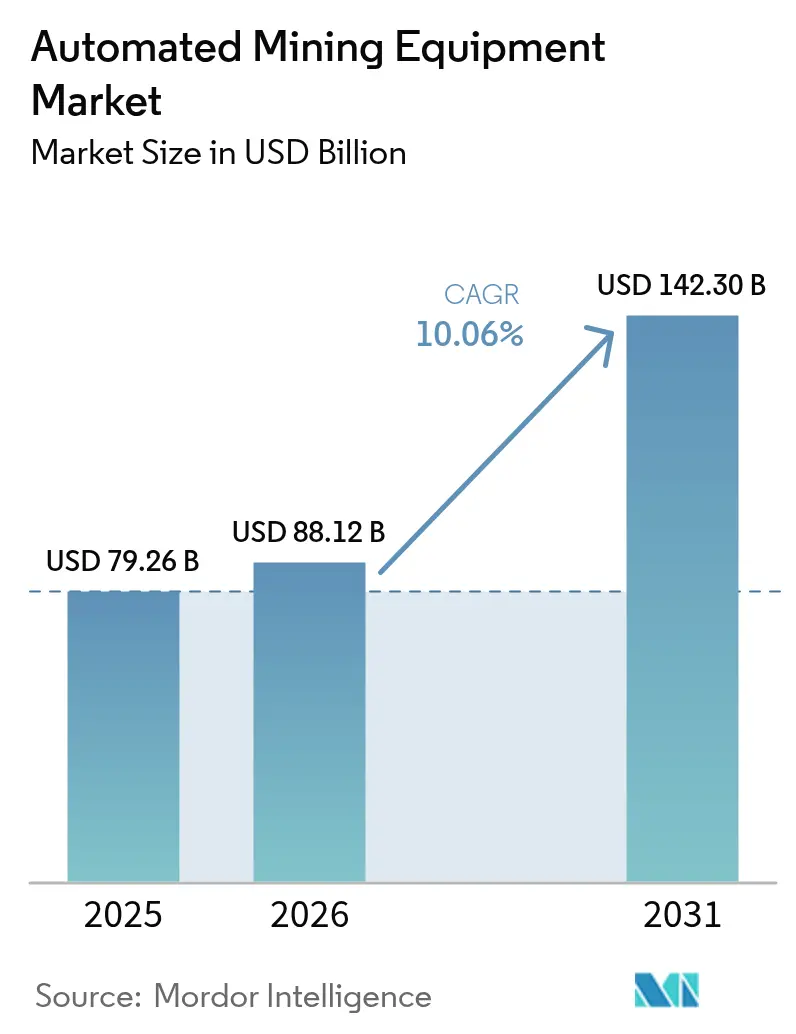

O tamanho do mercado de equipamentos de mineração automatizados deve crescer de USD 79,26 bilhões em 2025 para USD 88,12 bilhões em 2026 e está previsto para atingir USD 142,3 bilhões até 2031 a um CAGR de 10,06% no período de 2026-2031. O investimento contínuo em frotas de transporte ricas em sensores, regras rígidas de segurança em centros de mineração maduros e metas agressivas de produtividade em bacias de alto volume de minério de ferro, cobre e carvão sustentam a demanda por autonomia conectada. O capital está migrando para softwares de gestão de frotas habilitados para edge computing porque a supervisão remota mantém os caminhões em operação durante trocas de turno, refeições e janelas de detonação. Redes privadas de LTE e 5G-Advanced de alta largura de banda já são padrão em novos poços greenfield, reduzindo a latência para detecção de obstáculos e viabilizando frotas de múltiplos fornecedores. Carregadeiras subterrâneas autônomas permitem que as minas recuperem jazidas mais profundas sem expor as equipes a calor, queda de rochas ou riscos de partículas de diesel, alinhando-se aos mandatos de zero danos dos reguladores. O posicionamento competitivo está se afastando das cargas úteis de caminhões de classe ultra em direção a vantagens competitivas de software construídas sobre algoritmos de percepção e conjuntos de dados de manutenção preditiva, fragmentando a cadeia de valor e reduzindo os custos de troca para operadores de médio porte.

Principais Conclusões do Relatório

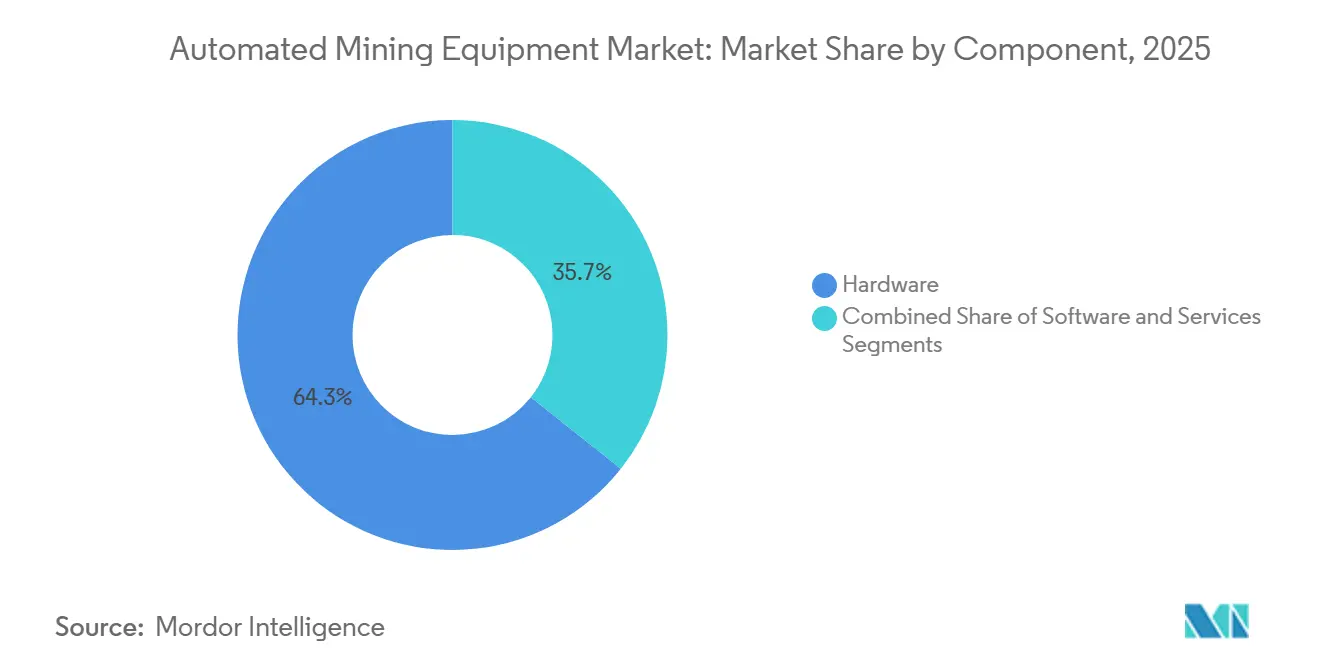

- Por componente, o hardware liderou com 64,32% da receita de 2025, enquanto o software está se expandindo a um CAGR de 11,07% até 2031.

- Por técnica de mineração, a mineração de superfície deteve 68,71% da receita de 2025; a mineração subterrânea avança a um CAGR de 10,59% no período de 2026-2031.

- Por nível de autonomia, os sistemas de Nível 2 responderam por 43,38% das implantações de 2025, enquanto as plataformas de Nível 4 crescem a um CAGR de 10,91%.

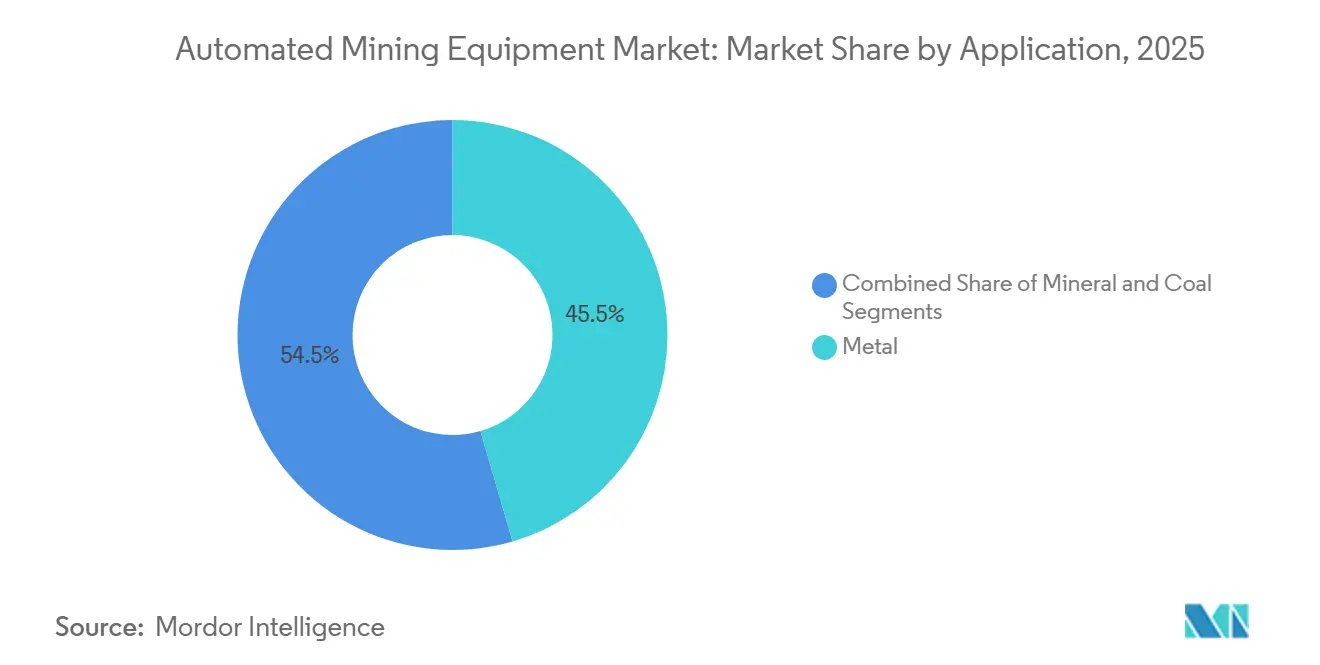

- Por aplicação, a mineração de metais capturou 45,49% da demanda de 2025, ao passo que a mineração de carvão está acelerando a um CAGR de 10,96% ao longo do horizonte de previsão.

- Por tamanho de frota, os grupos de médio porte com 25 a 99 unidades representaram 40,51% das instalações de 2025, mas as frotas de pequena escala com menos de 25 unidades estão crescendo a um CAGR de 11,07%.

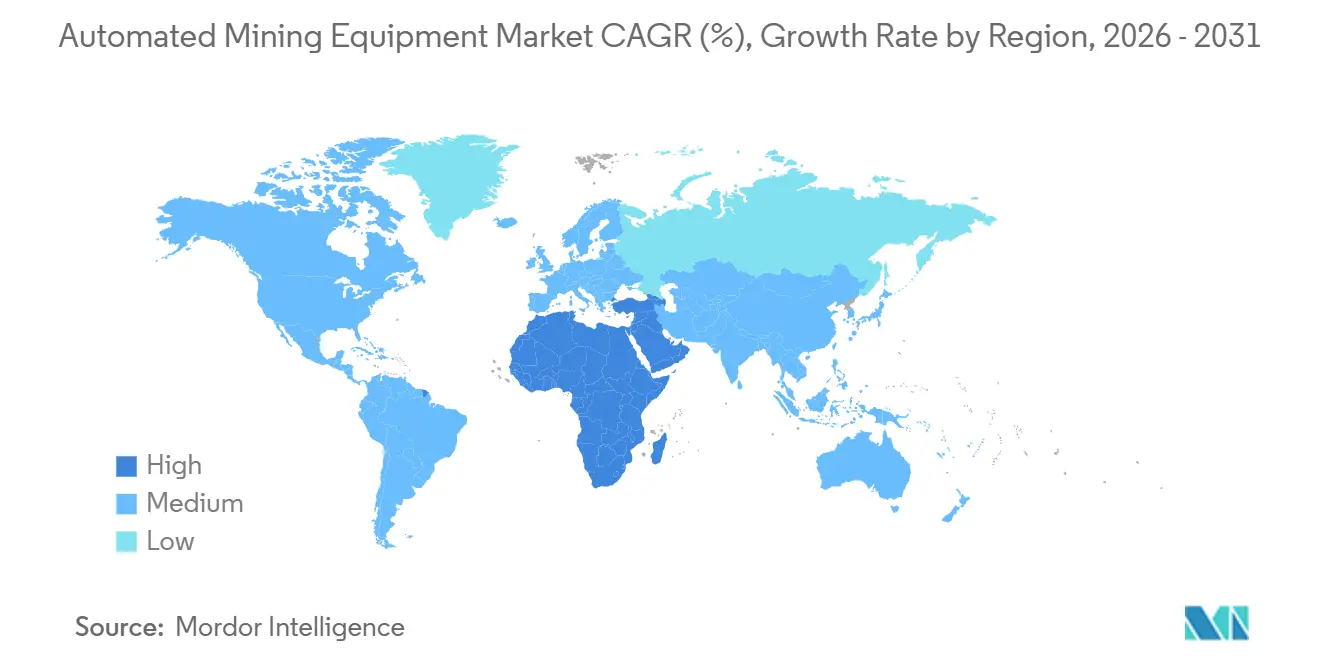

- Por geografia, a Ásia-Pacífico comandou 39,86% da receita de 2025, enquanto a região do Oriente Médio e África lidera o campo a um CAGR de 11,22%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Mineração Automatizados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Produtividade e Segurança do Trabalhador | +2.80% | Global, com concentração na Austrália, Canadá, Chile e África do Sul | Médio prazo (2-4 anos) |

| Escassez Crescente de Mão de Obra em Regiões de Mineração Maduras | +2.30% | América do Norte, Austrália, Europa | Longo prazo (≥ 4 anos) |

| Iniciativas de Redução de Custos via Automação | +1.90% | Global, particularmente Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Avanços na Integração de Sensores e IA para Transporte Autônomo | +1.60% | Global, adoção antecipada na Austrália e América do Norte | Médio prazo (2-4 anos) |

| Transição Orientada por ESG para Minas Remotas de Zero Danos | +1.20% | Global, pressão regulatória mais forte na Europa e Austrália | Longo prazo (≥ 4 anos) |

| Aumento de Retrofits Autônomos de Carregadeiras Subterrâneas em Locais de Médio Porte | +0.90% | Austrália, Canadá, África do Sul, Suécia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Produtividade e Segurança do Trabalhador

As taxas de fatalidade na mineração global tiveram média de 0,03 por milhão de horas trabalhadas em 2024, mas os locais subterrâneos ainda registraram frequências de lesões três a quatro vezes maiores do que as operações de superfície. Os reguladores da Austrália Ocidental e de Ontário agora exigem planos de mitigação de riscos que favoreçam a operação remota em vez da entrada humana em drifts de transporte. As máquinas autônomas de carregamento, transporte e basculamento já reduziram as lesões com perda de tempo em 31% nas minas de platina sul-africanas que utilizam a plataforma AutoMine da Sandvik, e as frotas de caminhões autônomos no corredor de Pilbara, na Austrália, operam consistentemente durante as trocas de turno, elevando a utilização dos ativos em cerca de 15% em comparação com as frotas tripuladas,[1]Jacob Blomqvist, "AutoMine Eleva a Segurança Subterrânea", Sandvik Mining and Rock Solutions, SANDVIK.COM Os orçamentos de capital, portanto, alocam até 18% dos gastos de sustentação para retrofits de automação, revertendo uma preferência centenária pela expansão da mão de obra.

Escassez Crescente de Mão de Obra em Regiões de Mineração Maduras

O Canadá enfrentou uma escassez de 80.000 trabalhadores de mineração até 2025, enquanto a Austrália projetou um déficit de 24.000 pessoas para funções técnicas até 2027. A Nevada Gold Mines ilustra o novo modelo operacional: a frota FrontRunner de Nível 4 da Komatsu permite que um supervisor remoto supervisione quinze caminhões, reduzindo o quadro local de motoristas de 45 para 7.[2]"Sistema de Transporte Autônomo FrontRunner", Komatsu Ltd., KOMATSU.COM Sem essa automação, as minas em reservas de mão de obra envelhecidas reduziriam a produção ou pagariam prêmios salariais insustentáveis, tornando a autonomia um imperativo de continuidade da produção em vez de uma ferramenta discricionária de redução de custos.

Iniciativas de Redução de Custos via Automação

O complexo Carajás da Vale ampliou uma frota autônoma Cat MineStar de 30 para 90 caminhões, obtendo ganhos de produtividade de 15% e economias de diesel de 7,5% graças a perfis de velocidade otimizados e alertas de manutenção preditiva.[3]"Expansão da Frota Autônoma da Vale", Vale S.A., VALE.COM A economia dos retrofits atinge o ponto de equilíbrio em dois anos quando o minério de ferro é negociado acima de USD 60 por tonelada métrica ou o cobre acima de USD 3,50 por libra, porque cada atualização de caminhão de USD 0,8-1,2 milhão substitui três motoristas em tempo integral, prolonga a vida útil dos pneus e reduz o consumo de combustível em marcha lenta. Os kits de autonomia modulares também permitem que mineradoras júnior adotem o transporte sem motorista sem a pressão no balanço patrimonial de comprar novos equipamentos.

Avanços na Integração de Sensores e IA para Transporte Autônomo

A Komatsu combina lidar, radar de ondas milimétricas e câmeras estéreo para detectar objetos tão pequenos quanto 0,3 m a 200 m, permitindo que os caminhões passem com segurança por zonas de detonação ativas. O MineStar Edge da Caterpillar, lançado em dezembro de 2025, transfere o processamento de percepção para computadores de borda embarcados, reduzindo a latência do loop de controle de 150 ms para menos de 20 ms. A mina de carvão Yimin, na China, demonstra que cargas úteis de sensores de alta densidade e links 5G-Advanced agora escalam além das grandes empresas ocidentais, sinalizando uma mudança da autonomia baseada em regras para a baseada em aprendizado, capaz de lidar com mudanças semanais na geometria do poço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX Inicial e Integração Complexa | -1.40% | Global, agudo na América do Sul, África e operadores menores | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de Cibersegurança em Frotas Conectadas | -0.90% | Global, maior risco em locais remotos com infraestrutura de TI limitada | Médio prazo (2-4 anos) |

| Heterogeneidade de Frotas Legadas Dificulta a Interoperabilidade | -0.70% | América do Norte, Austrália, Europa (regiões de mineração maduras) | Médio prazo (2-4 anos) |

| Conectividade de Alta Largura de Banda Limitada em Minas Subterrâneas Profundas | -0.50% | Operações subterrâneas globalmente, particularmente no Canadá, Austrália e África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Integração Complexa

As conversões de frota completa custam mais de USD 5 milhões por caminhão quando se incluem a substituição do veículo, as atualizações do sistema de despacho e os centros de operações remotas. As frotas de múltiplos fornecedores aumentam os gastos com middleware em USD 2 milhões adicionais porque a lógica de despacho deve sincronizar unidades autônomas e manuais nas interseções, estendendo os prazos de retorno do investimento e desencorajando as mineradoras de médio porte da adoção imediata.

Vulnerabilidades de Cibersegurança em Frotas Conectadas

Os incidentes de ransomware aumentaram 47% entre 2024 e 2025, forçando suspensões temporárias quando os invasores criptografaram bancos de dados de frotas autônomas. Um ataque de falsificação de GPS em 2024 na Austrália Ocidental interrompeu a produção por 12 horas, provando que mesmo redes isoladas estão expostas se os receptores de satélite aceitarem sinais não autenticados. Com menos de dez locais de mineração certificados pela ISO 27001 em todo o mundo, a maioria das operações autônomas permanece suscetível a comandos maliciosos que poderiam substituir os sistemas de frenagem ou direção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Supera o Hardware na Expansão de Margens

A receita de software no mercado de equipamentos de mineração automatizados está crescendo à taxa mais alta, avançando a um CAGR de 11,07% até 2031, à medida que as plataformas de gestão de frotas migram de licenças perpétuas para assinaturas por hora. Esse modelo oferece margens brutas acima de 70%, muito superiores às margens de 25-35% obtidas em caminhões e carregadeiras com uso intensivo de aço. Serviços como treinamento e monitoramento remoto complementam o software ao transferir a expertise dos mineradores para os fornecedores, aprofundando o lock-in e suavizando os fluxos de receita recorrente.

O hardware ainda sustenta o mercado de equipamentos de mineração automatizados, com caminhões robóticos, carregadeiras e perfuradoras respondendo por 64,32% do faturamento de 2025. Os fabricantes de equipamentos originais estão incorporando a capacidade de atualização over-the-air, de modo que seus equipamentos se tornam o nó físico para análises de valor agregado, permitindo-lhes defender participação de mercado contra empresas de software puro. O conceito de carregadeira elétrica a bateria da Sandvik ilustra a convergência: um chassi sem emissões combinado com navegação autônoma, entregue como um contrato de desempenho integrado em vez de uma venda única.

Por Técnica de Mineração: A Automação Subterrânea Fecha a Lacuna com a Superfície

As operações de superfície detêm a maior participação de receita porque as minas a céu aberto permitem cobertura GPS confiável, estradas de transporte simples e caminhões de alta carga útil. Mesmo assim, as minas subterrâneas estão crescendo mais rapidamente a um CAGR de 10,59% porque a automação resolve problemas agudos de segurança relacionados a quedas de rochas e ventilação deficiente. A localização e mapeamento simultâneos baseados em LiDAR agora substituem a navegação por satélite, permitindo que as carregadeiras operem a 750 m abaixo da superfície e alcancem ciclos ininterruptos.

O tamanho do mercado de equipamentos de mineração automatizados vinculado a projetos subterrâneos, portanto, se expande cada vez que jazidas mais profundas entram em produção. As carregadeiras autônomas implantadas na mina de ouro Kittilä, na Finlândia, operam durante os atrasos de detonação e reentrada, adicionando três a quatro horas produtivas extras por dia. Como resultado, os planejadores de minas estão revisando os teores de corte, convertendo recursos marginais em reservas porque a exposição da mão de obra não é mais a principal restrição.

Por Nível de Autonomia: A Alta Automação de Nível 4 Ultrapassa as Etapas Incrementais

As soluções de automação parcial de Nível 2 ainda dominam a participação do mercado de equipamentos de mineração automatizados com 43,38% em 2025, principalmente por meio de funções de prevenção de colisões e basculamento automático. No entanto, os mineradores que migram diretamente para o Nível 4 obtêm saltos de produtividade maiores porque um único operador de sala de controle pode supervisionar múltiplos caminhões. O lançamento da Nevada Gold Mines em 2025 mostra que as proporções de supervisão de quinze para um são práticas, remodelando a economia do trabalho.

O Nível 5 permanece experimental devido à cautela regulatória em relação à remoção de toda a supervisão humana, mas a melhoria contínua nos algoritmos de percepção e na computação de borda sugere que pilotos de casos de uso limitado poderiam atingir a prontidão comercial após 2031. Por ora, a rápida adoção de frotas de Nível 4 está ampliando uma lacuna de desempenho entre os primeiros adotantes e os retardatários, reforçando um mercado de equipamentos de mineração automatizados em duas velocidades.

Por Aplicação: A Automação da Mineração de Carvão Acelera com a Atrito de Mão de Obra

A mineração de metais gerou 45,49% dos gastos de 2025 porque os megaprojetos de cobre e minério de ferro possuem a escala necessária para absorver os altos custos iniciais de automação. Os produtores de carvão, no entanto, estão adotando a autonomia a um CAGR mais rápido de 10,96% porque os trabalhadores mais jovens evitam empregos em minas de carvão subterrâneas. A mina Yimin, na China, demonstra que a combinação de caminhões elétricos a bateria com links 5G-Advanced pode eliminar as penalidades de partículas de diesel e reduzir as cargas de ventilação, tornando a autonomia duplamente atraente.

O tamanho do mercado de equipamentos de mineração automatizados vinculado ao carvão também é sustentado por sistemas de assistência por trolley que reduzem o consumo de diesel em até 50% nas subidas. Com as margens do carvão térmico pressionadas pelas políticas de carbono, essas economias frequentemente marcam a diferença entre a continuação da operação ou o fechamento, impulsionando lançamentos agressivos de automação em Appalachia, na Mongólia Interior e na Bacia de Bowen.

Por Tamanho de Frota: Implantações de Pequena Escala Democratizam o Acesso à Autonomia

As implantações de médio porte (25-99 unidades) atualmente dominam as instalações, mas os kits modulares agora permitem que as frotas de pequena escala com menos de 25 unidades registrem o CAGR mais rápido de 11,07%. A pedreira alemã da Heidelberg Materials comprova que frotas de cinco caminhões podem atingir o ponto de equilíbrio em 18 meses quando as pilhas de controle de arquitetura aberta evitam o lock-in proprietário.

Essa democratização está alterando a dinâmica do setor de equipamentos de mineração automatizados: empreiteiros ágeis que dominam a autonomia podem oferecer lances menores do que os titulares em licitações de transporte e carregamento. Os fornecedores de equipamentos originais, portanto, cortejam pequenos clientes com pacotes de assinatura que combinam hardware, software e treinamento para preservar a participação de mercado à medida que o mercado de equipamentos de mineração automatizados se expande para baixo na curva de tamanho.

Análise Geográfica

A Ásia-Pacífico ancora o mercado de equipamentos de mineração automatizados com 39,86% da receita de 2025, liderada pelo corredor de Pilbara, na Austrália, onde mais de 880 caminhões autônomos transportam minério de ferro. As empresas estatais de carvão e metais da China adicionaram 326 unidades sem motorista até meados de 2024 após implantar redes privadas de 5G que fornecem links veículo-infraestrutura com latência inferior a 10 ms. A Índia está pilotando sistemas em subsidiárias da Coal India, mas aguarda clareza sobre responsabilidade antes de uma implantação em massa. O Japão e a Coreia do Sul exportam tecnologia em vez de implantar frotas domesticamente, enquanto Singapura abriga centros regionais de software que apoiam minas em todo o Sudeste Asiático e Oceania.

O Oriente Médio e África é a região de crescimento mais rápido a um CAGR de 11,22% porque a Arábia Saudita e a África do Sul vinculam as licenças de mineração a metas de zero danos e conteúdo local alcançáveis apenas com operações remotas. A África do Sul já opera cerca de 180 minas inteligentes, e a Siemens prevê que 30-40% dos equipamentos móveis do país poderão se tornar autônomos até 2040. Gana, Botsuana e a República Democrática do Congo estão realizando projetos piloto, mas primeiro precisam expandir a cobertura de fibra ou 5G para zonas de poços profundos e subterrâneas.

A América do Sul supera a taxa global do mercado de equipamentos de mineração automatizados, pois o pipeline de projetos de USD 83,1 bilhões do Chile exige autonomia em novos projetos de cobre, enquanto as expansões de minério de ferro do Brasil incorporam transporte sem motorista em 60% dos registros de impacto ambiental. O aumento da Vale de 30 para 150 caminhões autônomos ilustra as economias de escala, e os salares de lítio da Argentina estão optando por pequenas frotas de retrofit para superar a escassez de mão de obra a altitudes de 4.000 m. A América do Norte permanece a segunda maior região por valor, com os caminhões das areias betuminosas de Alberta e as minas de ouro de Nevada liderando a adoção, e a Europa permanece menor, mas influente graças às instalações árticas da Suécia que validam equipamentos em frio extremo.

Cenário Competitivo

Aproximadamente 60% das remessas de hardware autônomo em 2025 vieram dos cinco principais fornecedores Caterpillar, Komatsu, Sandvik, Epiroc e Hitachi Construction Machinery, mas especialistas exclusivos em software como Wenco, RPMGlobal e Autonomous Solutions fragmentam a pilha ao licenciar camadas de gestão de frotas que operam com múltiplas marcas. Os titulares respondem com integração vertical: Komatsu e Epiroc formaram uma joint venture em janeiro de 2026 para co-desenvolver autonomia subterrânea, reunindo patentes de percepção e acelerando os lançamentos de Nível 4.

A tecnologia é o fator decisivo. O MineStar Edge da Caterpillar reduz a latência do loop de controle para menos de 20 ms ao transferir a computação para a borda do caminhão, enquanto a carregadeira elétrica a bateria da Sandvik elimina as partículas de diesel em realces confinados, conferindo aos primeiros adotantes uma vantagem de conformidade. Os fabricantes chineses XCMG e Sany oferecem preços até 40% mais baixos do que os fornecedores ocidentais e incluem módulos de autonomia como padrão, visando operadores de carvão sensíveis a custos.

A captura de valor está, portanto, se inclinando para os dados: os fornecedores que possuem conjuntos de dados de manutenção preditiva e algoritmos de fusão de sensores prendem os clientes em contratos de suporte de uma década. Essa dinâmica incentiva acordos de nível de serviço plurianuais em vez de vendas diretas de equipamentos, aumentando os custos de troca mesmo quando o software interoperável teoricamente os reduz. O mercado de equipamentos de mineração automatizados, consequentemente, equilibra concentração moderada de hardware com crescente fragmentação de software.

Líderes do Setor de Equipamentos de Mineração Automatizados

Rockwell Automation Inc.

ABB Ltd.

Autonomous Solutions Inc. (ASI Mining)

Hexagon AB

Trimble Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Nevada Gold Mines firmou parceria com a Komatsu e a Nokia para implantar o AHS FrontRunner em caminhões de 300 e 230 toneladas, ilustrando uma estratégia de combinar a expansão da frota com 5G de latência ultrabaixa para otimização em tempo real

- Maio de 2025: A Sandvik lançou o AutoMine Surface Fleet para estender sua franquia de automação subterrânea para plataformas de superfície de perfuração e detonação, com o objetivo de capturar fluxos de receita adjacentes aproveitando os ativos de software existentes

- Abril de 2025: A Epiroc garantiu seu maior contrato de equipamentos autônomos e elétricos de todos os tempos, sinalizando confiança em ofertas combinadas de zero emissões mais autonomia que abordam tanto as metas de ESG quanto as de produtividade

- Fevereiro de 2025: A Deswik aprimorou seu módulo ORB Live para integrar o despacho autônomo com o monitoramento de cavernas, posicionando a empresa como um orquestrador de software completo para gêmeos digitais subterrâneos

Escopo do Relatório Global do Mercado de Equipamentos de Mineração Automatizados

O Relatório do Mercado de Equipamentos de Mineração Automatizados é Segmentado por Componente (Hardware incluindo Escavadeiras, Carregadeira-Transportadora-Basculante, Caminhão Robótico, Perfuradoras e Rompedoras, e Outros Equipamentos; Software; Serviços), Técnica de Mineração (Mineração de Superfície, Mineração Subterrânea), Aplicação (Metal, Mineral, Carvão), Nível de Autonomia (Nível 1 ao Nível 5), Tamanho da Frota (Pequena Escala, Médio Porte, Grande Escala) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Escavadeiras |

| Carregadeira-Transportadora-Basculante | |

| Caminhão Robótico | |

| Perfuradoras e Rompedoras | |

| Outros Equipamentos | |

| Software | |

| Serviços |

| Mineração de Superfície |

| Mineração Subterrânea |

| Metal |

| Mineral |

| Carvão |

| Nível 1 - Assistência ao Operador |

| Nível 2 - Automação Parcial |

| Nível 3 - Automação Condicional |

| Nível 4 - Alta Automação |

| Nível 5 - Automação Total |

| Pequena Escala (Menos de 25 Unidades) |

| Médio Porte (25-99 Unidades) |

| Grande Escala (Maior ou Igual a 100 Unidades) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Singapura | |

| Austrália | |

| Malásia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Hardware | Escavadeiras |

| Carregadeira-Transportadora-Basculante | ||

| Caminhão Robótico | ||

| Perfuradoras e Rompedoras | ||

| Outros Equipamentos | ||

| Software | ||

| Serviços | ||

| Por Técnica de Mineração | Mineração de Superfície | |

| Mineração Subterrânea | ||

| Por Aplicação | Metal | |

| Mineral | ||

| Carvão | ||

| Por Nível de Autonomia | Nível 1 - Assistência ao Operador | |

| Nível 2 - Automação Parcial | ||

| Nível 3 - Automação Condicional | ||

| Nível 4 - Alta Automação | ||

| Nível 5 - Automação Total | ||

| Por Tamanho de Frota | Pequena Escala (Menos de 25 Unidades) | |

| Médio Porte (25-99 Unidades) | ||

| Grande Escala (Maior ou Igual a 100 Unidades) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Singapura | ||

| Austrália | ||

| Malásia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual receita os equipamentos de mineração automatizados devem gerar até 2031?

As vendas globais estão previstas para atingir USD 142,3 bilhões até 2031, ante USD 88,12 bilhões em 2026, a um CAGR de 10,06%.

Qual área de produto está se expandindo mais rapidamente?

O software de gestão de frotas e manutenção preditiva está crescendo a um CAGR de 11,07%, superando hardware e serviços.

Por que os operadores estão migrando diretamente para a autonomia de Nível 4?

O Nível 4 permite que um supervisor remoto supervisione até 15 caminhões, eliminando a mão de obra na cabine e elevando a utilização dos caminhões em cerca de 15%.

Qual é o maior obstáculo para as mineradoras menores?

O capital inicial de mais de USD 5 milhões por caminhão e a complexa integração de frotas mistas podem atrasar o retorno do investimento e desencorajar a adoção.

Qual região provavelmente registrará o maior crescimento até 2031?

O Oriente Médio e África avança a um CAGR de 11,22%, impulsionado por mandatos de zero danos na Arábia Saudita e na África do Sul.

Como a autonomia melhora a segurança e a produtividade no local?

As carregadeiras e caminhões sem motorista reduzem as lesões com perda de tempo em cerca de 31% nas minas subterrâneas e mantêm o transporte durante as trocas de turno, aumentando a produção sem adicionar equipes.

Página atualizada pela última vez em: