Tamanho e Participação do Mercado de Vacinas contra Febre Aftosa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

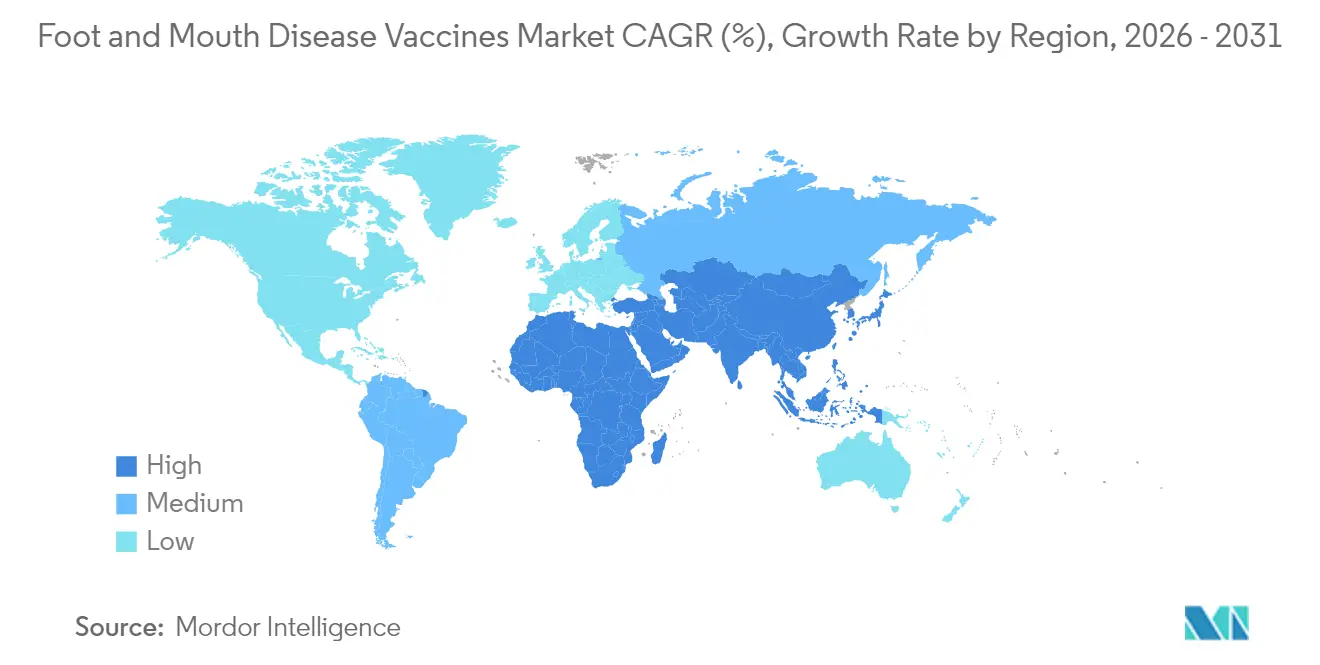

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

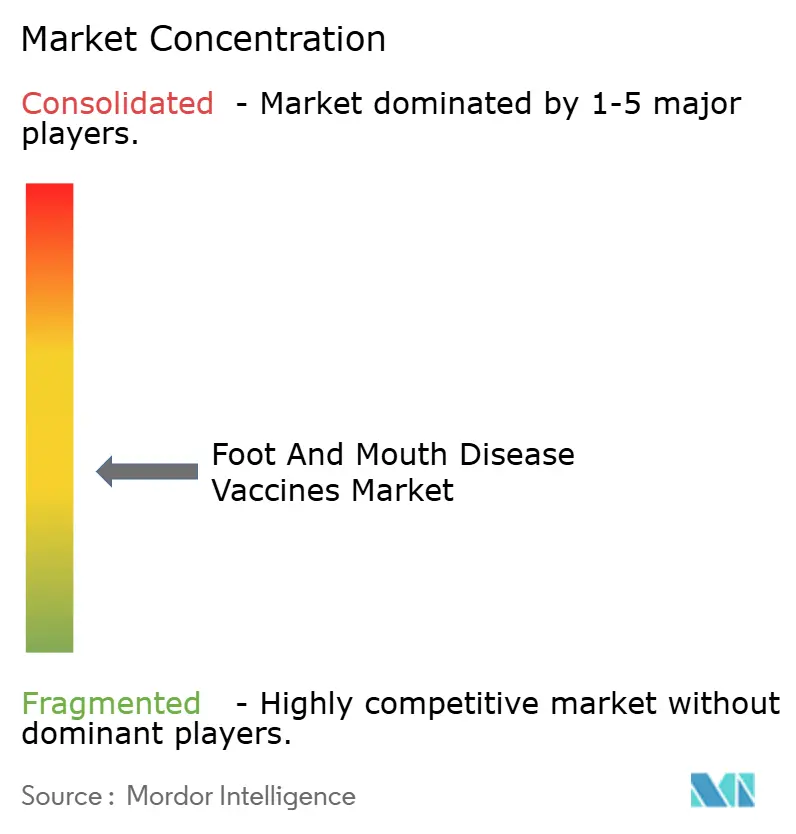

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra Febre Aftosa por Mordor Intelligence

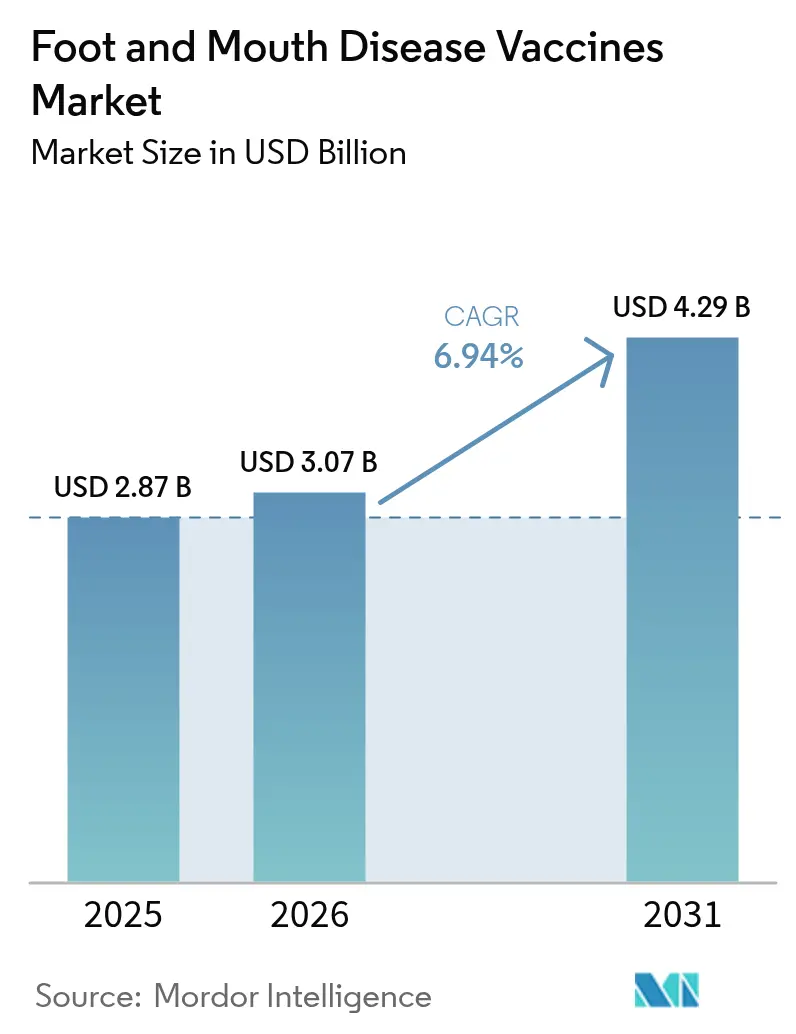

O tamanho do mercado de vacinas contra febre aftosa foi avaliado em USD 2,87 bilhões em 2025 e estima-se que cresça de USD 3,07 bilhões em 2026 para atingir USD 4,29 bilhões até 2031, a um CAGR de 6,94% durante o período de previsão (2026-2031). A forte demanda reflete a transição do controle reativo de surtos para a imunização preventiva de rotina, à medida que as mudanças climáticas empurram o vírus para zonas outrora temperadas. O intensificado comércio de animais, os novos bancos governamentais de vacinas e o uso mais amplo de tecnologias DIVA estão reforçando ciclos de aquisição previsíveis que favorecem a fabricação em volume. Os bancos regionais de antígenos na Ásia-Pacífico e no Oriente Médio estão agilizando as compras em grande escala, enquanto os formatos de administração subcutânea melhoram a adesão dos produtores rurais e reduzem o estresse animal. As restrições da cadeia de suprimentos relacionadas ao armazenamento a frio e à capacidade de resposta a surtos permanecem como os principais freios ao crescimento, especialmente em regiões remotas da África e da América do Sul.

Principais Conclusões do Relatório

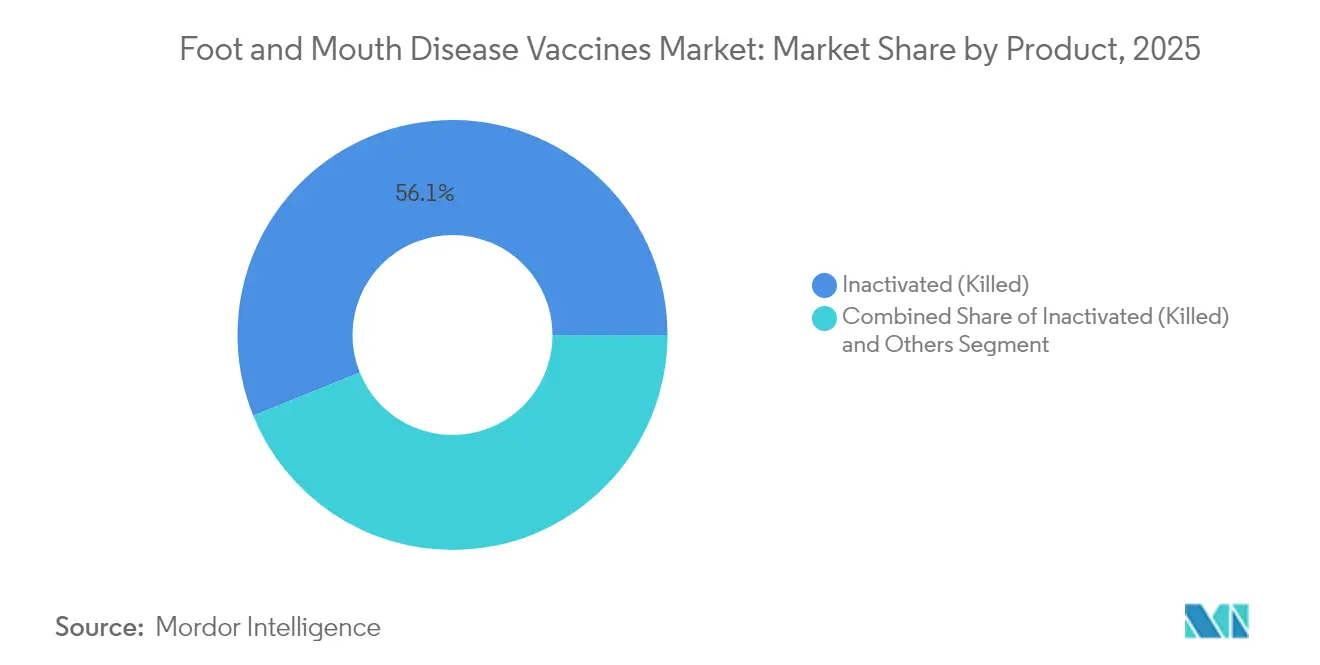

- Por tipo de produto, as formulações inativadas lideraram com 56,12% de participação na receita em 2025; as vacinas vivas modificadas/atenuadas têm previsão de expansão a um CAGR de 7,64% até 2031.

- Por via de administração, a administração intramuscular deteve 75,96% da participação do mercado de vacinas contra febre aftosa em 2025, enquanto os métodos subcutâneos registram o maior crescimento, com CAGR de 7,72%.

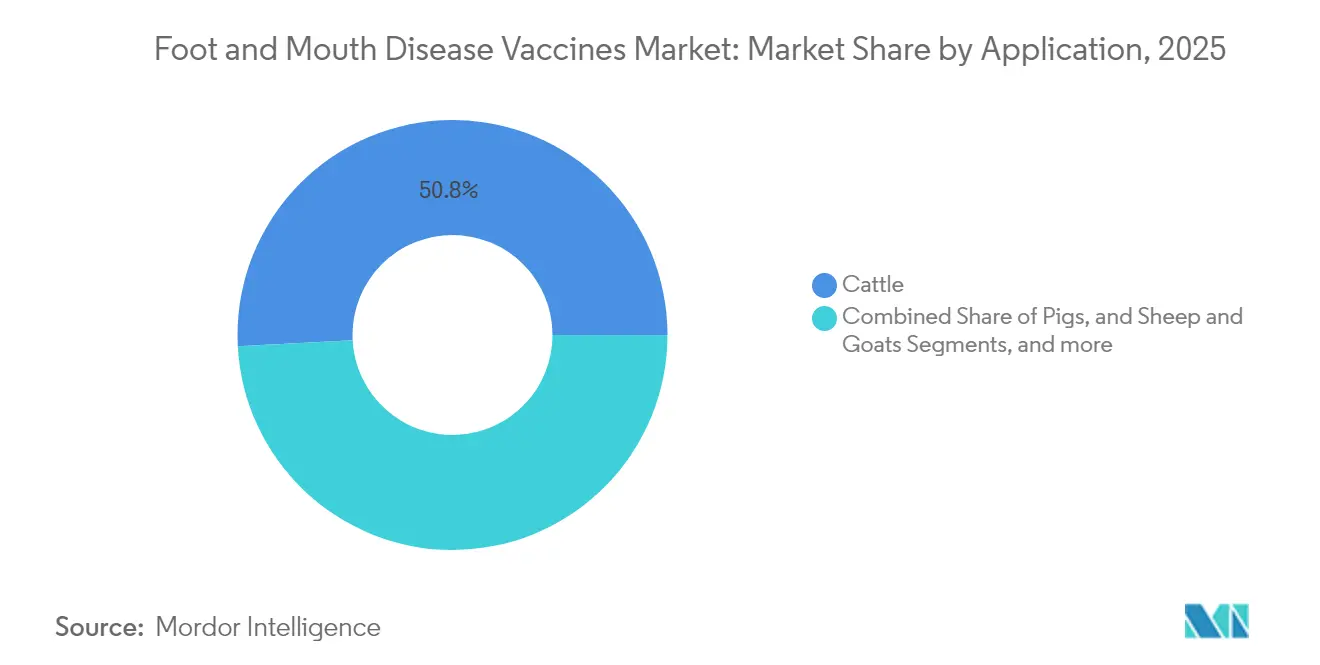

- Por tipo de animal, as vacinas para bovinos representaram 50,84% do tamanho do mercado de vacinas contra febre aftosa em 2025; as vacinas para suínos registram o crescimento mais rápido, com CAGR de 7,31% até 2031.

- Por canal de distribuição, hospitais e clínicas veterinárias controlaram 59,02% da participação em 2025, enquanto as instituições governamentais registram um CAGR de 7,51% ao longo do período de previsão.

- Por geografia, a Ásia-Pacífico capturou 49,96% das receitas de 2025; a região do Oriente Médio e África está projetada para crescer a um CAGR de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas contra Febre Aftosa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de surtos transfronteiriços e zoonóticos | +1.2% | Global, com impacto agudo na Europa e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescente demanda por proteína animal e tamanho do rebanho pecuário | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Programas e mandatos de vacinação financiados pelo governo | +1.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lançamentos de vacinas DIVA/recombinantes favoráveis ao comércio | +0.9% | Global, com prioridade em regiões dependentes de exportação | Longo prazo (≥ 4 anos) |

| Bancos regionais de antígenos garantindo aquisições em grande escala | +0.7% | Centros regionais na Ásia-Pacífico, Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Migração da febre aftosa para zonas temperadas impulsionada pelo clima | +1.1% | Europa, América do Norte e regiões temperadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Surtos Transfronteiriços e Zoonóticos

O caso de janeiro de 2025 na Alemanha, o primeiro desde 1988, desencadeou proibições de importação em cinco continentes e provou que uma única incursão pode fechar canais comerciais de bilhões de dólares [1]Departamento de Agricultura dos Estados Unidos, "Alemanha: Primeiro Surto de Febre Aftosa na Alemanha desde 1988," fas.usda.gov. O rastreamento molecular mostrou o topótipo SAT2 XIV chegando da África Oriental, ressaltando como a logística moderna apaga as barreiras históricas. As perdas da Líbia em 2024, onde a chegada tardia de vacinas dizimou os rebanhos de Misrata, destacaram o custo das estratégias reativas. A Áustria vizinha respondeu fechando vários postos de fronteira, sinalizando que o controle agora depende da prontidão regional para vacinação, e não apenas da quarentena local. As mudanças ligadas ao clima que prolongam a sobrevivência viral em zonas mais frias sugerem que a vacinação preventiva em áreas outrora livres da doença continuará a ampliar o mercado de vacinas contra febre aftosa.

Crescente Demanda por Proteína Animal e Tamanho do Rebanho

A expansão das dietas da classe média na Ásia e na África aumenta o risco econômico da febre aftosa, compelindo as autoridades a salvaguardar a produção. A África Oriental abriga 40% do rebanho do continente, mas a cobertura de rotina é inferior a 15%, uma lacuna agora visada pelo programa quadrivalente AgResults de USD 17,68 milhões, que aumenta a imunidade por seis meses. A expansão leiteira da China, com 6,05% de positividade para BVDV em 13 províncias, espelha imperativos semelhantes de ampliação de escala, onde a vacinação se torna fundamental para o licenciamento de exportações [2]Yangyang Xiao, "Prevalência e caracterização genética do vírus da diarreia viral bovina em bovinos leiteiros no norte da China," BMC Veterinary Research, bmcvetres.biomedcentral.com. A campanha de 2024 da África do Sul vacinou 634.000 bovinos, mostrando como os mandatos de segurança alimentar estão transformando inoculações esporádicas em rotinas anuais. Os prêmios de exportação desfrutados por nações livres de febre aftosa provam que os gastos com vacinação se pagam por meio da valorização dos preços, garantindo que o capital retorne a programas de cobertura mais amplos.

Programas e Mandatos de Vacinação Financiados pelo Governo

A aquisição pública está remodelando a previsibilidade da demanda. O banco nacional de vacinas do Canadá, no valor de USD 57,5 milhões, adiciona estoque dedicado além das instalações existentes na América do Norte, garantindo estoque doméstico sob demanda [3]Agência Canadense de Inspeção de Alimentos, "Estabelecimento de um Banco Nacional de Vacinas contra Febre Aftosa," inspection.canada.ca . O banco de contramedidas do USDA, no valor de USD 27,1 milhões, segue a mesma lógica, enfatizando a prontidão enquanto preserva os movimentos interestaduais de animais durante os surtos. O Projeto de Desenvolvimento Pecuário da Zâmbia, apoiado pelo Banco Mundial, no valor de USD 50 milhões, também incorpora campanhas anuais em sua estrutura política. A compra centralizada reduz os custos por dose, recompensa os fornecedores em conformidade com as Boas Práticas de Fabricação e incentiva nova capacidade, reforçando a expansão global do mercado de vacinas contra febre aftosa.

Lançamentos de Vacinas DIVA e Recombinantes Favoráveis ao Comércio

As plataformas DIVA resolvem o dilema comercial ao permitir a distinção sorológica entre rebanhos infectados e vacinados, de modo que os países exportadores possam vacinar sem perder o status de livre da doença. Na África Oriental, novos produtos DIVA oferecem um caminho para replicar o sucesso de exportação do Brasil, uma vez que a liberdade regional seja certificada. A tecnologia de vacinas recombinantes reduz os prazos de correspondência de cepas e limita a obsolescência por deriva antigênica, uma vantagem demonstrada por formulações com adjuvante de inosiplex que alcançaram 100% de eficácia em estudos de desafio. À medida que as regras sanitárias se tornam mais rígidas nos acordos comerciais, tais inovações se tornam impulsionadores de crescimento indispensáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ônus de custo da cadeia de frio e armazenamento | -1.4% | África Subsaariana, Ásia rural, América do Sul remota | Médio prazo (2-4 anos) |

| Atrasos regulatórios na correspondência de sorotipos | -0.8% | Global, com impacto agudo em regiões com múltiplos sorotipos | Curto prazo (≤ 2 anos) |

| Deriva antigênica causando obsolescência de estoque | -0.6% | Regiões endêmicas com alta circulação viral | Médio prazo (2-4 anos) |

| Capacidade de resposta limitada para vacinas de alta potência | -0.9% | Global, particularmente durante surtos simultâneos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ônus de Custo da Cadeia de Frio e Armazenamento

Manter a integridade entre 2-8 °C é difícil onde as redes elétricas são instáveis. Ensaios no Nepal constataram que as excursões de temperatura reduzem a potência e que os refrigeradores volumosos dificultam o transporte de última milha. As diretrizes da FAO reiteram que a falha na cadeia de frio é a principal razão pela qual as campanhas rurais têm desempenho inferior. A liofilização pode resolver isso, mas os custos atuais limitam a adoção em mercados sensíveis a preços, apesar de pesquisas mostrarem que um teor de umidade de 3-6% retém a infectividade. Como apenas 5% do rebanho bovino na África Subsaariana recebe vacinação sistemática, em comparação com 146,1% de cobertura na América do Sul, as lacunas na cadeia de frio restringem materialmente o mercado de vacinas contra febre aftosa.

Atrasos Regulatórios na Correspondência de Sorotipos

A febre aftosa possui sete sorotipos e dezenas de topótipos regionais. Quando a cepa SAT2 XIV chegou ao Oriente Médio, os fabricantes precisavam de novo vírus semente em semanas, mas a aprovação levou meses, deixando os estoques incompatíveis. As formulações multivalentes atendem à complexidade biológica, mas enfrentam ciclos de revisão mais longos do que as doses monovalentes. Embora a WOAH esteja promovendo a harmonização, muitas autoridades ainda insistem em ensaios domésticos, prolongando os prazos e mantendo produtos inferiores em circulação. Esse atraso corrói a confiança dos produtores rurais e desacelera a adoção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Vacinas Vivas Modificadas Impulsionam a Inovação

O segmento gerou 56,12% da receita de 2025 a partir de formulações inativadas, mas as plataformas vivas modificadas têm previsão de crescimento anual de 7,64%. O crescimento decorre de uma imunidade mais forte e duradoura e da crescente disponibilidade de cepas atenuadas compatíveis com DIVA. Adjuvantes de nova geração reduzem as reações adversas enquanto melhoram as respostas humoral e celular, posicionando as vacinas vivas como a escolha preferida em regiões que enfrentam sorotipos emergentes. Em contraste, as doses inativadas dependem de vias regulatórias maduras, mas enfrentam risco de desperdício quando a deriva antigênica supera os ciclos de produção. Os métodos de mRNA e proteína recombinante emergentes prometem atualizações rápidas de cepas e poderiam redefinir o mercado de vacinas contra febre aftosa na próxima década.

Os produtos de segunda geração vinculam a formulação à eficiência da via de administração. Pellets liofilizados, estabilizadores de emulsão oleosa e carreadores de nanopartículas estão sendo estudados para estender a vida útil e minimizar a dependência da cadeia de frio, abordando diretamente geografias de alto crescimento, mas com infraestrutura deficiente. Os fabricantes capazes de equilibrar potência, estabilidade e compatibilidade com DIVA estão posicionados para capturar uma parcela desproporcional do mercado de vacinas contra febre aftosa em expansão.

Por Via de Administração: A Via Subcutânea Ganha Impulso

A injeção intramuscular permaneceu dominante com 75,96% de participação na receita em 2025, garantindo a maior fatia do tamanho do mercado de vacinas contra febre aftosa para tecnologias de administração. No entanto, a administração subcutânea está crescendo a um CAGR de 7,72%, pois requer menos precisão, reduz o risco de manchas na carcaça e está alinhada com os regulamentos de bem-estar animal. Depósitos subcutâneos de longa ação poderão em breve reduzir pela metade a frequência de dosagem, impulsionando a adesão em sistemas pastoris onde as visitas veterinárias são esporádicas.

As personalizações de formulação para uso subcutâneo incluem viscosidades de emulsão modificadas e cargas antigênicas mais elevadas para compensar a absorção mais lenta. As empresas que adaptam vacinas para ambas as vias podem atrair grandes confinamentos comerciais que priorizam a velocidade, bem como pequenos produtores rurais que precisam de técnicas flexíveis, ampliando os volumes totais endereçáveis dentro do mercado de vacinas contra febre aftosa.

Por Tipo de Animal: A Vacinação de Suínos Acelera

As vacinas para bovinos representaram 50,84% das receitas de 2025, continuando a ancorar o mercado de vacinas contra febre aftosa. No entanto, as vacinas para suínos estão avançando mais rapidamente, sustentadas por um CAGR de 7,31%, à medida que as cadeias de suprimentos de carne suína verticalmente integradas reforçam a biossegurança para proteger as licenças de exportação. Os produtores de suínos veem a vacinação como um prêmio de seguro após as recentes interrupções causadas pela peste suína africana, com a demanda de importação da China amplificando a pressão pela conformidade com a certificação.

Ovinos, caprinos e búfalos representam subsegmentos nascentes. Os búfalos foram destaque durante o caso alemão de 2025, um lembrete de que a mudança na composição dos rebanhos pode redirecionar a demanda por vacinas. Estudos de combinação multipatogênica, como formulações bivalentes de PRRSV-PCV2, sugerem futuras combinações contra febre aftosa que podem expandir ainda mais o setor de vacinas contra febre aftosa ao agregar valor para os produtores.

Por Canal de Distribuição: A Aquisição Governamental Cresce Rapidamente

Hospitais e clínicas veterinárias mantiveram 59,02% de participação em 2025, mas a aquisição pública registra um CAGR mais rápido de 7,51%, à medida que os estados formalizam esquemas preventivos. Os bancos nacionais de vacinas no Canadá e nos Estados Unidos permitem contratos de compra em grande escala que facilitam o planejamento da produção para os fornecedores. Os agentes comunitários de saúde animal ampliam o alcance para os cinturões pastoris, abordando as lacunas de serviço destacadas em estudos de campo na Etiópia, onde apenas 10-15% do rebanho bovino tinha cobertura prévia.

A compra cooperativa por grandes agroindústrias e os modelos diretos de fabricante para fazenda formam o canal "outros", aproveitando plataformas de pedidos digitais que encurtam os prazos de entrega. À medida que os governos estabelecem preços de referência, os canais privados podem se voltar para serviços de valor agregado, como aluguel de cadeia de frio, sustentando uma dinâmica de dupla via dentro do mercado de vacinas contra febre aftosa.

Análise Geográfica

A Ásia-Pacífico deteve 49,96% do mercado de vacinas contra febre aftosa em 2025. As províncias leiteiras da China, onde 6,05% dos rebanhos testados apresentaram anticorpos para BVDV, sinalizam como a intensificação impulsiona os orçamentos de vacinação. A vigilância de Haryana, na Índia, registrou 5,3% de sorreatores para proteínas não estruturais, mas os altos títulos protetores contra os sorotipos O, A e Ásia-1 apontam para a eficácia do programa. O recebimento de 4 milhões de doses da Austrália pela Indonésia demonstra a cooperação transfronteiriça para estabilizar o fornecimento. Embora a cobertura esteja se aproximando da saturação nos produtores de primeiro nível, o crescimento continua nas economias emergentes do Sudeste Asiático que estão migrando para modelos pecuários orientados à exportação.

A região do Oriente Médio e África lidera o crescimento com um CAGR de 7,78%. As perdas da Líbia em 2024 enfatizaram a vulnerabilidade quando os envios de vacinas ficam aquém da demanda. A campanha da África do Sul que vacinou 634.000 bovinos, incluindo 97.000 no Cabo Oriental, ilustra a mudança da imunização seletiva para a imunização em massa. O projeto AgResults da África Oriental está desenvolvendo doses quadrivalentes que garantem imunidade por seis meses, fechando as lacunas de desempenho que anteriormente desestimulavam a adesão dos produtores rurais. O grande rebanho da Etiópia, mas pouco atendido, ressalta o volume latente que poderia se materializar se o financiamento da cadeia de frio e a agilização regulatória melhorarem.

A América do Sul mostra penetração madura, mas enfrenta ameaças ao status de livre da doença impulsionadas pelo clima. A experiência do Brasil prova que a vacinação pode desbloquear exportações; no entanto, as mudanças nos padrões climáticos podem reintroduzir o risco, renovando a demanda. Os mercados da América do Norte e da Europa, outrora considerados pós-febre aftosa, reconheceram nova exposição. O caso alemão de 2025 e o subsequente banco de USD 57,5 milhões do Canadá revelam como as regiões temperadas estão adicionando capacidade proativa. A redistribuição geográfica do risco está ampliando o mercado geral de vacinas contra febre aftosa além de sua base endêmica histórica.

Panorama regulatório

A regulamentação das vacinas contra a febre aftosa (FMD) está ancorada em normas reconhecidas internacionalmente e em controles nacionais de produtos biológicos veterinários que definem quais antígenos, especificações de potência e sistemas de qualidade são aceitáveis para programas preventivos e resposta a emergências. As normas da WOAH, incluindo o Manual Terrestre, sustentam os requisitos mínimos, enquanto as obrigações dos membros da WOAH de reportar surtos por meio do WAHIS reforçam as expectativas de vigilância e rastreabilidade da vacinação que influenciam decisões de aquisição e comércio. Além disso, a FAO/EuFMD apoia um sistema voluntário de pré-qualificação de vacinas contra a FMD (PQv) para ajudar a facilitar o fornecimento com qualidade assegurada para aquisições internacionais e de países membros, complementando as abordagens de bancos de vacinas.

As ações de política nacional também afetam as regras de acesso e fornecimento local. Na África do Sul, o Departamento de Agricultura estabeleceu um Comitê para Vacinação Rotineira contra a FMD para animais de casco fendido sob o Animal Diseases Act, de 1984 (maio de 2026), acrescentando estrutura formal às decisões de vacinação rotineira em um cenário de risco endêmico. A África do Sul também retomou a fabricação local por meio do Agricultural Research Council (ARC), produzindo suas primeiras vacinas contra a FMD fabricadas localmente em 21 anos (fevereiro de 2026) sob o Fertilisers, Farm Feeds, Agricultural Remedies and Stock Remedies Act de 1947, o que reduz a dependência do fornecimento emergencial importado ao trazer a conformidade regulatória doméstica e a supervisão de fabricação para o processo.

Cenário Competitivo

O mercado é moderadamente fragmentado. Multinacionais como Zoetis, Merck Animal Health e Boehringer Ingelheim aproveitam a pesquisa e desenvolvimento verticalmente integrada, plantas com Boas Práticas de Fabricação e canais globais, mas os fabricantes regionais ganham participação ao personalizar cepas e formar alianças governamentais. A Zoetis vendeu ativos não essenciais de rações medicamentosas por USD 350 milhões para se concentrar em biológicos, ilustrando o refinamento do portfólio. A expansão de USD 895 milhões da Merck no Kansas adiciona produção de alta potência que aumentará o fornecimento global.

A tecnologia é um diferenciador primordial. A aquisição da Saiba Animal Health pela Boehringer Ingelheim adiciona expertise em partículas semelhantes a vírus que pode acelerar a correspondência de cepas. Os campeões regionais em Botsuana, Índia e Argentina estão construindo instalações com Boas Práticas de Fabricação Atuais para atender aos padrões de aquisição estatal, alinhando-se com a mudança para bancos centralizados de vacinas. As vias de licenciamento condicional do USDA APHIS favorecem empresas com capacidade de resposta a surtos, criando um prêmio em linhas ociosas, mas validadas, prontas para operações de emergência.

Novos entrantes explorando formulações de mRNA prometem prazos de 60 dias do conceito ao lote. Se a harmonização regulatória acompanhar o ritmo, tais plataformas poderiam superar os prazos de entrega legados e aumentar a pressão competitiva. Os provedores de serviços de cadeia de frio também podem ganhar relevância à medida que os operadores logísticos se associam aos fabricantes para reduzir o risco da entrega de última milha, reforçando as tendências de integração dentro do setor de vacinas contra febre aftosa.

Líderes do Setor de Vacinas contra Febre Aftosa

Biogénesis Bagó

Boehringer Ingelheim GmbH

VECOL S.A

VETAL Animal Health Products

Merck & Co. Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os modelos de bancos de vacinas e bancos de antígenos estão expandindo o conjunto de ferramentas de aquisição além dos estoques convencionais, criando oportunidades para fornecedores que possam fornecer concentrados de antígenos em conformidade, formulação rápida e bibliotecas validadas de cepas. Nas Américas, o PANAFTOSA lançou o Banco Regional de Antígenos contra a Febre Aftosa (BANVACO) em agosto de 2025 como uma rede de laboratórios fornecedores que armazenam antígenos para formulação emergencial de vacinas, apontando para estruturas regionais de prontidão que podem gerar demanda recorrente por reabastecimento de bancos, testes de qualidade e acordos de fabricação sob demanda. A abordagem também aumenta o valor de sinais de qualidade harmonizados, em que o PQv da EuFMD apoia aquisições com qualidade assegurada para compradores participantes.

A fabricação local e a atualização de plataformas também representam um espaço em branco acionável, particularmente onde a dependência de importações tem restringido o tempo de resposta e a resiliência da cadeia de frio. A ARC Onderstepoort Veterinary Research (OVR) da África do Sul reiniciou a produção com um primeiro lote de 12.900 doses produzidas localmente usando tecnologia moderna de biorreatores (fevereiro de 2026). A política avançou em paralelo com a criação de um comitê de vacinação rotineira (maio de 2026), delineando uma rota operacional para o fornecimento doméstico, continuidade de programas e resposta mais rápida a surtos. No lado tecnológico, os perfis de produto-alvo (TPPs) da WOAH e o roteiro STAR-IDAZ para vacinas de próxima geração contra a FMD (incluindo abordagens de DNA/RNA, subunidade e vetorizadas com capacidade DIVA e estabilidade aprimorada) fornecem uma referência estruturada de desenvolvimento e aquisição que recompensa fabricantes capazes de apoiar atualizações rápidas de cepas e produtos alinhados ao DIVA, incluindo formulações projetadas para reduzir a carga da cadeia de frio em regiões remotas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Wageningen Bioveterinary Research validou a vacina BIOAFTOGEN SAT1 da Biogénesis Bagó como capaz de fornecer 100% de proteção contra a cepa SAT1 topotipo III em um regime de duas doses. A validação independente reforça o caso para aquisições focadas em SAT1 em meio a preocupações crescentes com a disseminação internacional e apoia a confiança na formação de estoques com cepas correspondentes e na seleção de bancos de antígenos.

- Maio de 2026: A VECOL S.A. assinou um acordo de transferência de tecnologia de vacinas com a SK bioscience para avançar a capacidade de fabricação local na Colômbia. O acordo apoia objetivos de soberania vacinal e pode reduzir os prazos de entrega para programas nacionais ao aproximar parte da cadeia de suprimentos dos mercados finais.

- Junho de 2025: O Canadá concedeu contratos à Boehringer Ingelheim e à Biogénesis Bagó para fornecer múltiplos tipos de vacinas contra a FMD para o banco de vacinas dedicado do país. Essas concessões a múltiplos fornecedores formalizaram aquisições de longo prazo orientadas por bancos e reforçaram a demanda por fornecedores em conformidade com as BPF capazes de atender aos requisitos de prontidão para emergências e gestão de estoque.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange as receitas de vacinas usadas para prevenir e controlar a febre aftosa em animais de casco fendido, contabilizadas a preços de saída de fábrica e rastreadas por canais de distribuição formais em todos os países.

Exclusões de escopo: excluímos diagnósticos de FMD, antivirais ou outros produtos que não sejam vacinas, e vendas informais ou de escambo que não aparecem em relatórios confiáveis de canais.

Visão geral da segmentação

- Por Produto

- Vivo Modificado/Atenuado

- Inativado (Morto)

- Outros

- Por Via de Administração

- Intramuscular

- Subcutânea

- Por Tipo de Animal

- Bovinos

- Suínos

- Ovinos e Caprinos

- Outros

- Por Canal de Distribuição

- Hospitais e Clínicas Veterinárias

- Instituições Governamentais

- Outros

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Restante do Mundo

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir o panorama inicial de oferta e demanda antes de inserirmos os números no modelo. Baseamo-nos em indicadores públicos de doenças e pecuária, como atualizações de surtos da WOAH (OIE), séries de população pecuária do FAOSTAT e divulgações de ministérios nacionais de agricultura e saúde animal sobre programas de vacinação.

Para ancorar os sinais de comércio e fornecimento, verificamos fontes como o UN Comtrade para fluxos comerciais relacionados a vacinas, portais de estatísticas alfandegárias e portuárias, quando disponíveis, e periódicos revisados por pares de epidemiologia veterinária para padrões de sorotipos e premissas de frequência de vacinação. Também revisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis para entender as pegadas de fabricação, discussões sobre bancos de antígenos e mudanças de capacidade. Quando necessário, consultamos assinaturas pagas para dados financeiros e de inteligência empresarial e bancos de dados de patentes para validar a direção tecnológica e o cronograma do pipeline de produtos. As fontes listadas acima são ilustrativas e não exaustivas, e revisamos vários outros materiais públicos e de referência para coletar dados, validar premissas e esclarecer conclusões.

Entrevistas e Pesquisas Primárias

As discussões primárias foram usadas para testar o que os indicadores documentais não conseguiam explicar totalmente, especialmente como a vacinação rotineira difere da aquisição emergencial e como os preços se comportam durante surtos. Conversamos com uma combinação de fabricantes de vacinas, distribuidores, partes interessadas em saúde pública veterinária e grandes produtores pecuários nas principais regiões produtoras, para que as premissas sobre esquemas de doses, padrões de licitação e margens de canal pudessem ser ajustadas e depois verificadas cruzadamente.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 21% | APAC: 40% |

| Nível médio: 48% | Líderes funcionais/de unidade: 27% | EMEA: 37% |

| Participantes menores: 22% | Gerentes: 52% | Américas: 23% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down em que as populações de gado e a intensidade da política de vacinação são convertidas em um conjunto de doses endereçável por espécie e principais geografias, e depois precificadas usando faixas de preço de programas e comerciais observadas. Os totais são então corroborados com verificações seletivas bottom-up, como faixas de receita de fornecedores, valores de licitações públicas e volumes de doses amostrados multiplicados pelo preço médio de venda, o que nos ajuda a corrigir a superestimação em áreas de baixa conformidade.

Os insumos usados no modelo incluem tendências de contagem de animais de casco fendido, frequência de surtos de FMD e mix de sorotipos, participação de campanhas rotineiras versus emergenciais, premissas de intervalo de revacinação e movimento de preços de saída de fábrica por tipo de vacina. Nos locais em que as doses são adquiridas por meio de instituições governamentais, o momento das licitações e os sinais orçamentários também são refletidos para que o padrão ano a ano permaneça realista. Quando os dados em nível de país são escassos, preenchemos as lacunas usando proxies regionais vinculados a estruturas de rebanho semelhantes e práticas históricas de vacinação, e depois testamos novamente esses proxies em chamadas com especialistas.

Para a previsão, é usada uma análise de cenários para que diferentes trajetórias de intensidade de surtos e premissas de financiamento de programas possam ser incorporadas de forma transparente, e então um caso central é selecionado com base na visão mais consistente dos entrevistados primários. As taxas de crescimento são mantidas alinhadas com restrições práticas, como capacidade de cadeia de frio e prazos de fabricação sob demanda, que são importantes no planejamento de fornecimento de vacinas contra a FMD.

Validação de Dados e Ciclo de Atualização

A validação é feita triangulando os resultados com sinais independentes, incluindo totais de população pecuária, notificações de surtos e padrões de aquisição pública, antes de os números finais serem aprovados. Realizamos verificações de variância entre regiões e anos para detectar saltos incomuns, e depois revisitamos premissas como esquemas de doses ou preços onde surgem anomalias.

Segue-se uma revisão analítica em múltiplas etapas e, se um dado-chave mudar substancialmente (por exemplo, uma grande campanha emergencial ou uma grande mudança de política), os entrevistados são recontatados para confirmar a direção e a magnitude do impacto. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos significativos, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do Mercado de Vacinas contra a Febre Aftosa (FMD) da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para vacinas contra a febre aftosa podem diferir porque as empresas nem sempre contabilizam o mesmo nível de preço, cobertura de canal ou momento entre a imunização rotineira e a compra impulsionada por surtos, e essas escolhas alteram o total mesmo quando a carga da doença parece semelhante.

A tabela aponta para uma dispersão que é amplamente explicada pelo que é contabilizado como receita e quando ela é reconhecida, incluindo se as vendas informais são adicionadas, se as margens de distribuidores são incluídas e como o estoque emergencial é tratado em comparação com a imunização rotineira. O momento da conversão de moeda e o ritmo assumido de mudança de preços, especialmente em países com forte atividade de licitações, também podem mover a estimativa de forma notável de uma fonte para outra.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,07 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 2,42 bilhões de USD (2024) | Usa um ano-base anterior e pode não captar picos de aquisição por surtos de anos posteriores, além de poder aplicar precificação de canal mais ampla em vez de manter consistentemente a precificação de saída de fábrica em todas as regiões. |

| Editora de Pesquisa do Setor B | 2,63 bilhões de USD (2025) | Frequentemente combina pontos de preço entre diferentes níveis da cadeia de suprimentos e pode incluir receitas mais amplas de canais de distribuição, o que pode alterar os totais em relação a uma contagem apenas de canal formal e preço de saída de fábrica. |

A tabela aponta o nível de preço e o tratamento de canal como os maiores fatores de variação, e no modelo da Mordor Intelligence o valor é contabilizado a preços de saída de fábrica por meio de canais formais, de modo que as margens de distribuidores e clínicas não inflem o total. Com essas regras de escopo mantidas consistentes e verificadas cruzadamente com sinais de pecuária e surtos, o resultado permanece rastreável até doses, preços e intensidade de programas por ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas contra febre aftosa?

O mercado está em USD 3,07 bilhões em 2026 e está projetado para atingir USD 4,29 bilhões até 2031.

Qual região detém a maior participação de mercado?

A Ásia-Pacífico lidera com 49,96% da receita global em 2025.

Qual tipo de vacina está crescendo mais rapidamente?

As vacinas vivas modificadas ou atenuadas estão avançando a um CAGR de 7,64% até 2031.

Por que as instituições governamentais estão se tornando um canal de distribuição importante?

Os bancos nacionais de vacinas e os programas de imunização obrigatória criam pedidos em grande escala constantes, conferindo a este canal um CAGR previsto de 7,51%.

Como as vacinas compatíveis com DIVA beneficiam os países exportadores?

Elas permitem que as autoridades vacinem os rebanhos e ainda assim comprovem o status de livre da doença, mantendo as rotas comerciais abertas.

Qual desafio operacional mais limita a adoção em mercados rurais?

A infraestrutura deficiente de cadeia de frio compromete a potência das vacinas e desacelera a adoção, especialmente na África Subsaariana e na Ásia remota.

Página atualizada pela última vez em: