Tamanho e Participação do Mercado de Vacinas contra o Papilomavírus Humano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

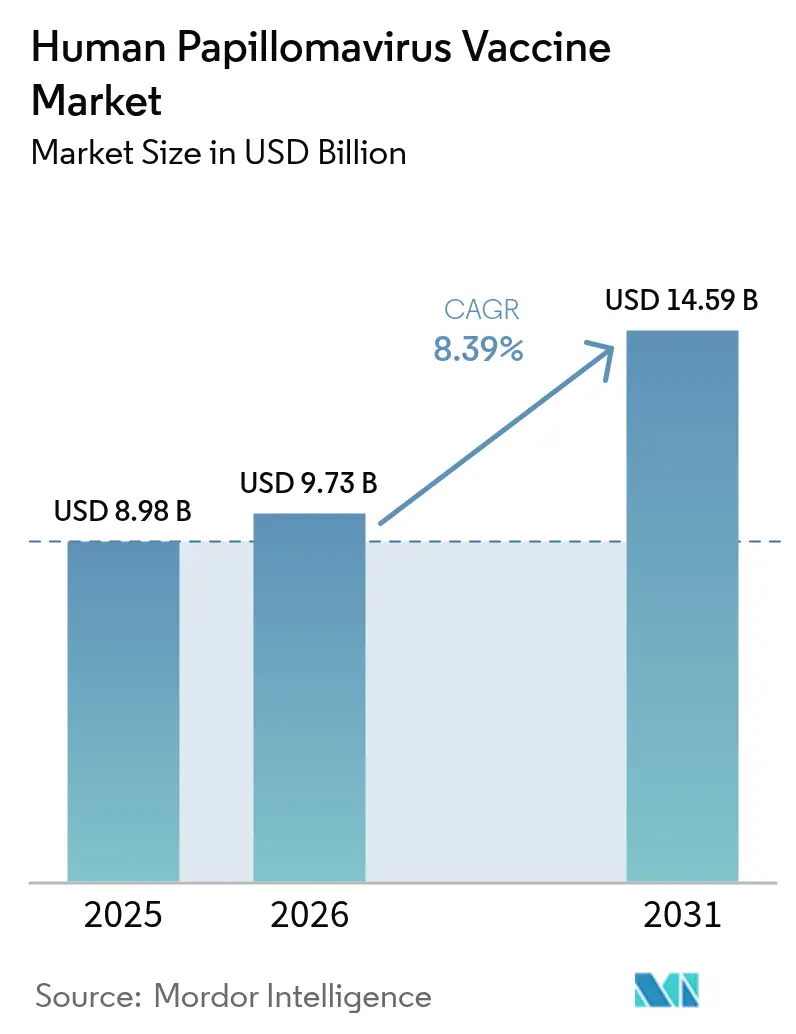

| Tamanho do Mercado (2026) | 9.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra o Papilomavírus Humano por Mordor Intelligence

O tamanho do mercado de vacinas contra o papilomavírus humano foi avaliado em USD 8,98 bilhões em 2025 e estima-se que cresça de USD 9,73 bilhões em 2026 para atingir USD 14,59 bilhões até 2031, a uma CAGR de 8,39% durante o período de previsão (2026-2031). Os esquemas de dose única endossados pela Organização Mundial da Saúde (OMS) no final de 2024 [1]Organização Mundial da Saúde, "Documento de Posição da OMS sobre Vacina contra HPV de Dose Única," who.int , um aumento de fabricantes de países de baixa e média renda (PBMR) e políticas de neutralidade de gênero cada vez mais abrangentes estão redefinindo os padrões de demanda clínica. A rápida adoção de formulações nonavalentes, os compromissos de financiamento governamental em larga escala na Índia, na China e na União Europeia, e a extensão dos rótulos da FDA para cobrir cânceres de cabeça e pescoço sustentam conjuntamente um robusto crescimento de volume. Os fabricantes estão simultaneamente readaptando a produção para esquemas de dose única e plataformas multivalentes específicas por região, enquanto os pagadores negociam preços escalonados que ampliam o acesso sem corroer as margens. Essas forças posicionam o mercado de vacinas contra o papilomavírus humano para uma expansão sustentada em programas públicos e segmentos privados premium em todo o mundo.

Principais Conclusões do Relatório

- Por tipo de vacina, os produtos quadrivalentes lideraram com 66,85% de participação na receita em 2025, enquanto as formulações nonavalentes devem se expandir a uma CAGR de 9,02% até 2031.

- Por indicação, a prevenção do câncer do colo do útero deteve 69,25% da participação no mercado de vacinas contra o papilomavírus humano em 2025, enquanto a prevenção do câncer anal avança a uma CAGR de 9,08% até 2031.

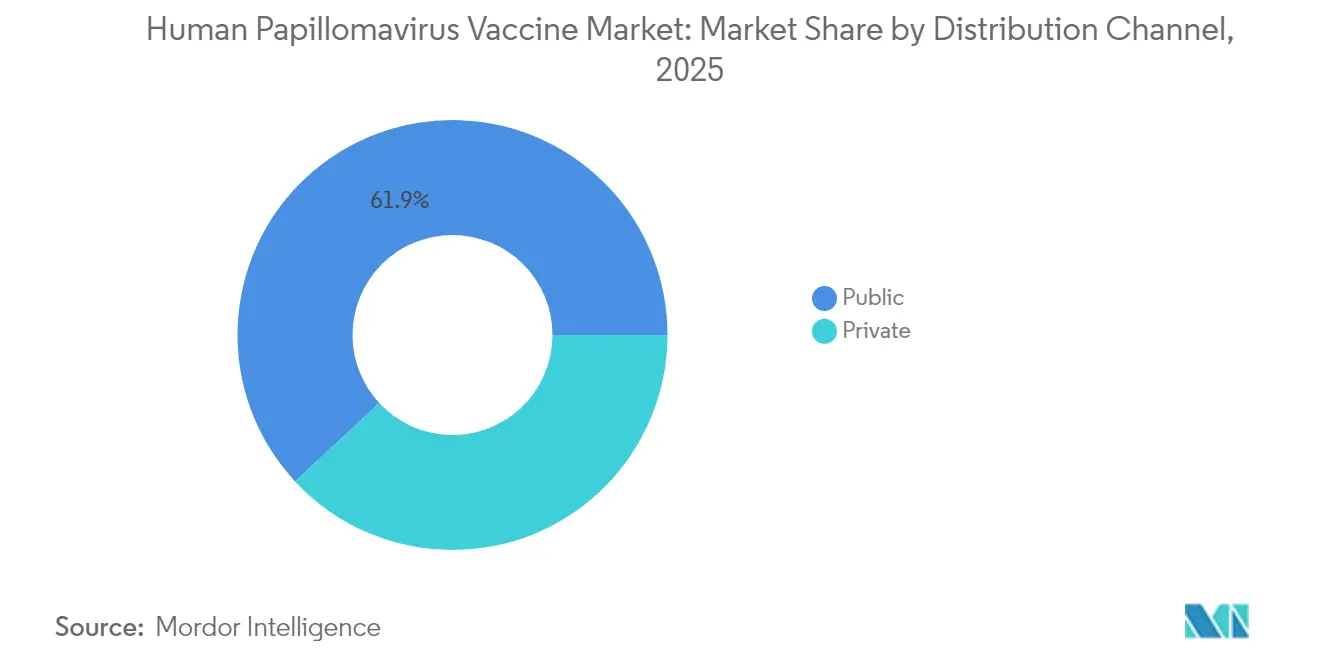

- Por canal de distribuição, os programas públicos comandaram 61,92% do tamanho do mercado de vacinas contra o papilomavírus humano em 2025, enquanto os estabelecimentos privados de saúde crescem a uma CAGR de 9,16% durante o período de previsão.

- Por faixa etária, os adultos representaram 59,10% da participação no tamanho do mercado de vacinas contra o papilomavírus humano em 2025, mas a vacinação pediátrica deve registrar a CAGR mais rápida de 8,95% até 2031.

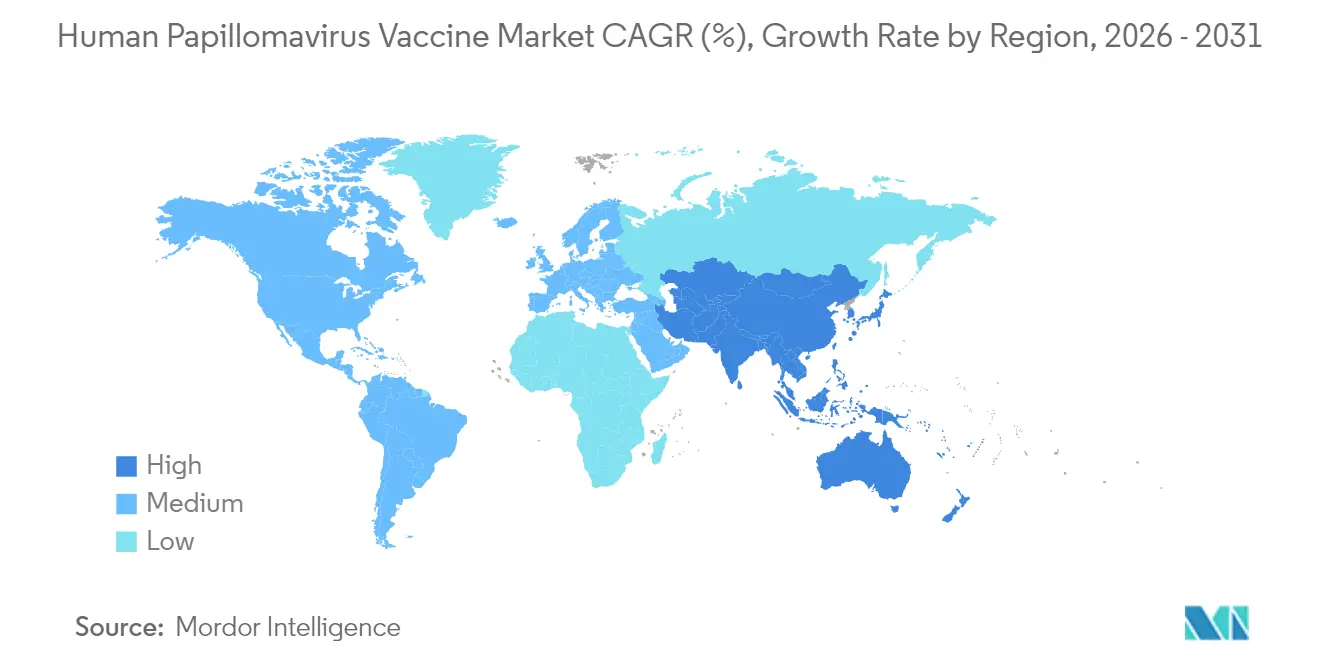

- Por geografia, a América do Norte capturou 39,12% da participação no mercado de vacinas contra o papilomavírus humano em 2025, mas a Ásia-Pacífico está a caminho da CAGR mais forte de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Vacinas contra o Papilomavírus Humano*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovação de novas vacinas multivalentes contra HPV | +1.8% | Global; adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Aceleradores de financiamento governamental e multilateral | +2.1% | Foco em PBMR; países apoiados pela Gavi; Índia e China | Longo prazo (≥ 4 anos) |

| Políticas de imunização com neutralidade de gênero | +1.5% | América do Norte; UE; Austrália; expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da incidência de cânceres relacionados ao HPV | +1.2% | Global; especialmente cânceres orofaríngeos em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Esquema de dose única endossado pela OMS | +1.7% | Mundial; adoção acelerada em PBMR | Curto prazo (≤ 2 anos) |

| Surgimento de fabricantes de vacinas baseados em PBMR | +0.9% | Ásia-Pacífico; África; América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação de Novas Vacinas Multivalentes contra HPV

A recente aprovação da FDA para o Gardasil 9 na prevenção do câncer de cabeça e pescoço amplia o alcance protetor além das malignidades ginecológicas e abre segmentos adultos masculinos. Merck e vários desenvolvedores asiáticos estão avançando com candidatos multivalentes de próxima geração voltados para tipos de HPV altamente prevalentes na África e no Sudeste Asiático, reforçando o segmento premium do mercado de vacinas contra o papilomavírus humano. A revisão do pipeline da OMS lista mais de 20 vacinas terapêuticas, sinalizando a futura convergência das modalidades preventivas e terapêuticas [2]Organização Mundial da Saúde, "Pipeline de P&D de Vacinas contra HPV," who.int . Em conjunto, essas inovações sustentam o crescimento de volume e incentivam a diferenciação de preços entre as regiões.

Aceleradores de Financiamento Governamental e Multilateral

O orçamento de 2024 da Índia financiou um programa nacional para meninas usando o Cervavac produzido localmente a USD 24 por dose no setor privado, criando a maior expansão isolada no mercado de vacinas contra o papilomavírus humano. O compromisso de USD 600 milhões da Gavi e a aquisição agregada da UNICEF que supera 93 milhões de doses desde 2013 fornecem previsões de demanda estáveis que justificam a construção de capacidade na Ásia e na América Latina [3]Gavi, "Compromissos do Programa de Vacinas contra HPV," gavi.org . Acordos semelhantes no âmbito da OPAS em 2025 agregam ainda mais pedidos regionais, reduzindo o custo unitário e ampliando o acesso.

Políticas de Imunização com Neutralidade de Gênero

A transição de programas exclusivamente femininos para programas com neutralidade de gênero efetivamente dobra o coorte elegível em vários mercados de alta renda. A decisão de Taiwan em junho de 2025 de vacinar meninos gratuitamente sublinha a crescente aceitação regional. O financiamento da União Europeia no âmbito do projeto PROTECT-EUROPE acelera a mesma mudança, reforçando a demanda de longo prazo no setor de vacinas contra o papilomavírus humano. Evidências clínicas da ASCO mostram que homens vacinados apresentam menor incidência de malignidades relacionadas ao HPV, fortalecendo a justificativa política.

Esquema de Dose Única Endossado pela OMS

A orientação da OMS de outubro de 2024 conclui que uma única dose oferece proteção comparável aos esquemas de múltiplas doses, uma descoberta já operacional em 57 países em setembro de 2024. O esquema simplificado facilita a logística da cadeia de frio, reduz pela metade o custo da vacina per capita e desbloqueia a adoção em contextos onde a frequência escolar e o acompanhamento são desafiadores. Os fabricantes estão reformulando as plataformas nonavalentes existentes em frascos de dose única, enquanto os produtores de PBMR veem caminhos regulatórios mais rápidos, intensificando a concorrência no mercado de vacinas contra o papilomavírus humano.

Análise do Impacto das Restrições do Mercado de Vacinas contra o Papilomavírus Humano*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de biológicos | -1.4% | Global; particularmente complexo em mercados emergentes | Médio prazo (2-4 anos) |

| Hesitação vacinal e desinformação | -2.3% | Mundial; amplificado pelas redes sociais | Curto prazo (≤ 2 anos) |

| Alto custo de aquisição para países de renda média | -1.1% | Países de renda média; não elegíveis para a Gavi | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio e na última milha em PBMR | -0.8% | África Subsaariana; Ásia rural; América Latina remota | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Biológicos

Estruturas complexas de biológicos exigem dados exaustivos de segurança e potência, elevando os custos de desenvolvimento acima de USD 1 bilhão por candidato e atrasando as aprovações para fabricantes regionais. Os dossiês da Agência Europeia de Medicamentos acrescentam mais uma camada de conformidade, enquanto a pré-qualificação da OMS permanece essencial para licitações multilaterais. Essas camadas aumentam o tempo de entrada no mercado e favorecem os incumbentes com amplas reservas de capital, moderando o crescimento de participantes menores no mercado de vacinas contra o papilomavírus humano.

Hesitação Vacinal e Desinformação

O ceticismo impulsionado pelas redes sociais, especialmente em torno da sexualidade adolescente, suprime a adoção mesmo onde as vacinas são subsidiadas. Estudos que publicam aumento de recusas parentais na Nigéria metropolitana e padrões comparáveis em partes da Europa ilustram o obstáculo. Campanhas de combate envolvendo líderes religiosos e comunitários têm sucesso, mas exigem financiamento e coordenação sustentados, desacelerando a trajetória no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Vacinas contra o Papilomavírus Humano

Por Tipo de Vacina:

A Inovação Nonavalente Desafia a Dominância QuadrivalenteAs vacinas quadrivalentes mantiveram 66,85% de participação em 2025, sustentando a ampla penetração nos programas nacionais. Seu status consolidado apoia um fluxo de receita previsível, mas os produtos nonavalentes com preços premium estão superando a uma CAGR de 9,02%. O tamanho do mercado de vacinas contra o papilomavírus humano para as ofertas nonavalentes está se expandindo fortemente na América do Norte e na Europa, à medida que os pagadores endossam uma cobertura mais ampla de cepas oncogênicas. Essa mudança também beneficia os consumidores de renda média dispostos a pagar por uma proteção mais abrangente, mesmo enquanto as agências de aquisição em PBMR continuam comprando doses quadrivalentes ou bivalentes mais econômicas.

As evidências clínicas globais mostram que o Gardasil 9 oferece proteção quase universal contra o câncer do colo do útero e 90% de eficácia contra outras condições relacionadas ao HPV. A pré-qualificação da OMS do Cecolin para esquemas de dose única e do Walrinvax para esquemas de duas doses amplia as opções de fornecimento, pressionando os preços no mercado de vacinas contra o papilomavírus humano. No futuro, candidatos multivalentes específicos por região, projetados para a prevalência de cepas africanas e asiáticas, podem fragmentar ainda mais o campo competitivo.

Por Indicação:

A Prevenção do Câncer do Colo do Útero se Expande para Aplicações Focadas no Sexo MasculinoA prevenção do câncer do colo do útero representou 69,25% da receita de 2025 graças ao foco consolidado em saúde pública e décadas de dados de suporte. No entanto, a prevenção do câncer anal está crescendo mais rapidamente a uma CAGR de 9,08% porque as políticas de neutralidade de gênero reconhecem o crescente ônus da doença masculina. A participação no mercado de vacinas contra o papilomavírus humano para aplicações cervicais irá gradualmente diminuir à medida que as indicações não cervicais ganham proeminência, embora as receitas absolutas continuem crescendo.

A extensão da FDA do Gardasil 9 para cânceres de cabeça e pescoço valida a expansão além das indicações centradas no sexo feminino e informa os programas de atualização para adultos. Dados revisados por pares revelam uma incidência crescente de câncer orofaríngeo entre homens, catalisando atualizações de políticas em todo o mundo. Os fabricantes estão, portanto, reposicionando as propostas de valor em direção à profilaxia abrangente do câncer que atrai ambos os sexos.

Por Canal de Distribuição:

O Crescimento do Setor Privado Supera os Programas PúblicosAs licitações públicas controlaram 61,92% das doses em 2025, dominadas pela Gavi, UNICEF e ministérios nacionais. No entanto, os estabelecimentos privados registram uma CAGR de 9,16% à medida que as classes médias urbanas buscam conveniência e vacinação mais precoce. Essa estrutura dual obriga os fornecedores a calibrar preços diferenciados; por exemplo, o Serum Institute oferece o Cervavac a INR 2.000 (USD 24) no setor privado versus INR 300-400 nos programas governamentais.

As aquisições europeias demonstram eficiência, com os preços médios de licitação caindo de EUR 101,8 em 2007 para EUR 28,4 em 2017. Os dados do CDC ecoam disparidades vinculadas ao pagamento, onde adolescentes com seguro privado apresentam maior taxa de conclusão do que os beneficiários do Medicaid ou os sem seguro. Os ganhos futuros de volume no mercado de vacinas contra o papilomavírus humano decorrem de modelos público-privados híbridos que ampliam o alcance enquanto protegem as margens dos fabricantes.

Por Faixa Etária:

Programas de Atualização para Adultos Impulsionam a Expansão do MercadoOs adultos representaram 59,10% das vendas em 2025, refletindo coortes legados que perderam a imunização precoce. A demanda de atualização permanece forte após o CDC ampliar as recomendações para pessoas de 27 a 45 anos, embora a adoção seja desigual em 16% nessa faixa. Por outro lado, os programas pediátricos entregam a CAGR mais rápida de 8,95% à medida que os países introduzem a vacinação aos 9 anos e adotam esquemas de dose única.

Evidências de que a iniciação mais precoce melhora a conclusão da série de 47% para mais de 60% até os 13 anos orientam a estratégia. A vigilância de longo prazo encontra 79% menos pré-cânceres cervicais entre mulheres de 20 a 24 anos que receberam vacinação na adolescência, reforçando os argumentos de custo-efetividade. Por sua vez, isso incentiva governos e seguradoras a financiar uma cobertura mais precoce e abrangente, consolidando o valor ao longo da vida no mercado de vacinas contra o papilomavírus humano.

Análise Geográfica

Mercado de Vacinas contra o Papilomavírus Humano na América do Norte

A participação de 39,12% da América do Norte reflete a adoção precoce, a ampla cobertura por planos de saúde e as iniciativas contínuas de atualização vacinal neutras em relação ao gênero. Os Estados Unidos ainda apresentam lacunas relacionadas ao pagamento, mas a recomendação canadense de 2024 de dose única para pessoas entre 9 e 20 anos a posiciona como um referencial de política pública. A participação do México no roteiro de eliminação da OPAS promete sinergias em precificação e aquisição em toda a sub-região.

Mercado de Vacinas contra o Papilomavírus Humano na Ásia-Pacífico

A Ásia-Pacífico lidera o crescimento com um CAGR de 8,98%, impulsionada pelo programa totalmente financiado pelo governo indiano para meninas e pelo avanço dos produtores domésticos chineses que desafiam os incumbentes ocidentais. O declínio de 41% nas vendas da Merck na China no primeiro trimestre de 2025 evidencia a intensificação da concorrência por preços e a complexidade regulatória. A transição do Japão para vacinas nonavalentes para meninos e meninas, juntamente com a madura estratégia de eliminação da Austrália, ilustra a diversidade de modelos de política pública que, em conjunto, ampliam o tamanho do mercado de vacinas contra o papilomavírus humano na região.

Mercado de Vacinas contra o Papilomavírus Humano na EMEA e na América do Sul

A Europa continua a inovar em políticas por meio de sua cobertura feminina de 90% e da expansão do mandato de vacinação masculina, respaldada por 20 milhões de euros em fundos EU4Health. As licitações competitivas sustentam a acessibilidade sem comprometer a segurança do fornecimento. O Oriente Médio e a África enfrentam barreiras relacionadas à cadeia de frio e à hesitação vacinal; no entanto, a campanha da Nigéria em 2024-2025 para alcançar 7,7 milhões de meninas demonstra que o engajamento centrado na comunidade pode garantir alta utilização. Na América do Sul, a parceria da OPAS em 2025 com agências espanholas amplia o acesso às vacinas nonavalentes, enquanto as diferenças econômicas ao longo do continente exigem implementações graduais.

Panorama regulatório

A regulamentação das vacinas contra o HPV é moldada por grupos consultivos técnicos nacionais de imunização, órgãos reguladores de produtos biológicos e mecanismos de aquisição da OMS que influenciam o acesso a licitações públicas. Uma mudança importante é a simplificação do esquema de doses: o Canadá atualizou sua orientação NACI em dezembro de 2024 para recomendar uma dose para idades entre 9 e 20 anos, com duas doses para aqueles com 21 anos ou mais, enquanto as ações da OMS em 2024 apoiaram o uso de programas de dose única e atividades de pré-qualificação que ampliam as vias de aquisição para fornecedores adicionais.

Cenário Competitivo

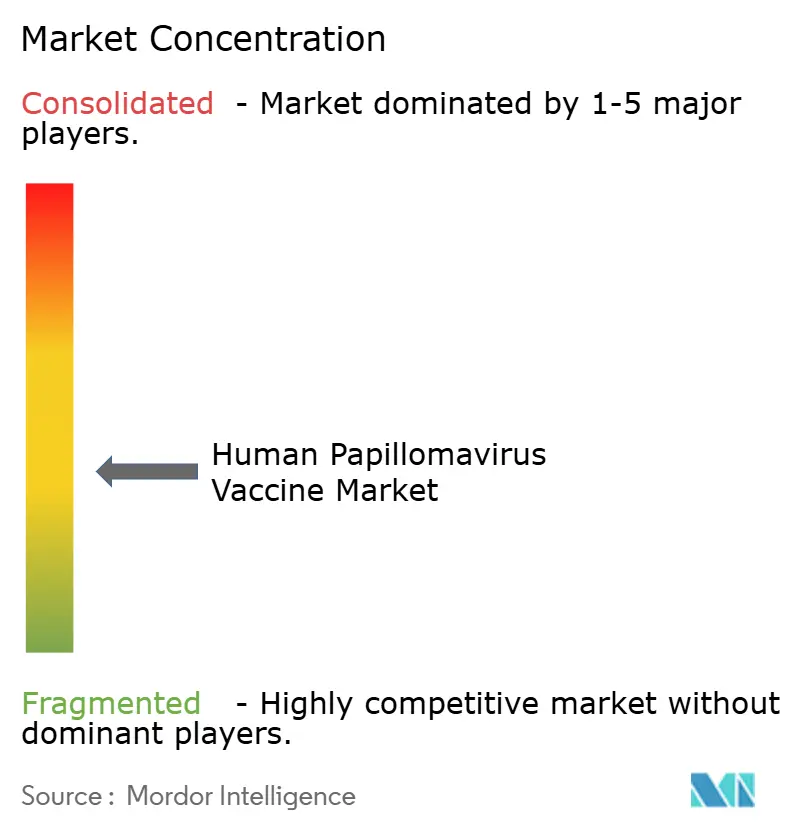

O setor de vacinas contra o papilomavírus humano é moderadamente concentrado. Merck continua a dominar com a franquia Gardasil, mas enfrenta obstáculos legais e comerciais sem precedentes, incluindo USD 8 bilhões em litígios de segurança e rápida perda de participação na China. Os investimentos em uma planta expandida em Elkton, Virgínia, e nas formulações de dose única do Gardasil 9 são projetados para defender a liderança.

GSK mantém um nicho centrado em custo por meio do Cervarix, enquanto o Cervavac do Serum Institute e os novos entrantes chineses pré-qualificados pela OMS corroem os pisos de preços, especialmente nas licitações de PBMR. Os pipelines emergentes apresentam terapias gênicas terapêuticas, como o PRGN-2012 da Precigen para papilomatose respiratória recorrente, com revisão prioritária da FDA pendente em agosto de 2025. As plataformas de rastreamento digital integradas com prontuários eletrônicos estão se tornando um diferencial, permitindo que as empresas documentem evidências de cobertura e reforcem as propostas de valor junto aos pagadores.

Os segmentos de espaço em branco incluem a vacinação masculina adulta, vacinas terapêuticas e formulações multivalentes específicas por região. Os fornecedores capazes de navegar pela complexa regulamentação de biológicos, implementar preços escalonados e apoiar campanhas de educação conduzidas pela comunidade capturarão ganhos desproporcionais no mercado de vacinas contra o papilomavírus humano até 2030.

Líderes do Setor de Vacinas contra o Papilomavírus Humano

Serum Institute of India Pvt. Ltd.

Wantai BioPharm

INOVIO Pharmaceuticals

Merck & Co., Inc.

GSK plc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório sobre o Mercado de Vacinas contra o Papilomavírus Humano

- Merck

- GlaxoSmithKline

- Serum Institute of India Pvt Ltd

- Walvax Biotechnology Co. Ltd

- Bharat Biotech

- Innovax (Xiamen Innovax Biotech)

- Wantai BioPharm

- Sinovac Biotech

- INOVIO Pharmaceuticals

- Novartis

- AstraZeneca

- Dynavax Technologies

- CSL Seqirus

- Shenzhen Kangtai Biological

- Pfizer

- Sanofi

- VBI Vaccines

- Geneos Therapeutics

- Takeda Pharmaceuticals

- Daiichi-Sankyo

Oportunidades de mercado e perspectivas futuras

A expansão em larga escala dos programas cria espaços em branco na segurança do fornecimento, nos modelos de contratação e de distribuição, especialmente à medida que mais países passam de acesso limitado para introdução nacional de rotina. Até fevereiro de 2026, 160 países haviam introduzido as vacinas contra o HPV nacionalmente, ampliando a base endereçável tanto para licitações públicas quanto para canais privados complementares. O período estratégico da Fase 6 da Gavi (2026-2030) inclui o HPV como parte de sua agenda de imunização, e a linha de trabalho do roteiro de conformação do mercado mantém o design de aquisições e a disponibilidade de produtos centrais para sustentar as introduções e as campanhas de coortes de múltiplas idades.

Desenvolvimentos Recentes do Setor no Mercado de Vacinas contra o Papilomavírus Humano

- Maio de 2026: ApolloBio, parceira da INOVIO Pharmaceuticals na China, anunciou resultados positivos e preliminares do estudo pivotal de Fase 3 do VGX-3100 na displasia cervical, atingindo o desfecho primário de eficácia. O resultado fortalece a justificativa clínica para medicamentos de DNA terapêuticos no manejo de doenças relacionadas ao HPV e apoia estratégias mais amplas de portfólio de HPV no mercado.

- Junho de 2025: Taiwan confirmou vacinação gratuita contra o HPV para meninos a partir de setembro de 2025, expandindo a coorte elegível ao incluir adolescentes do sexo masculino no programa financiado publicamente. Essa mudança de política apoia uma maior demanda endereçável em um mercado que já utiliza distribuição organizada nas escolas, reforçando a imunização neutra em termos de gênero como impulsionadora de volume.

- Dezembro de 2024: a atividade de pré-qualificação da OMS ampliou as vias de aquisição para fornecedores adicionais de vacinas contra o HPV, aumentando o acesso em mercados de baixa renda.

Mercado de Vacinas contra o Papilomavírus Humano Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange as receitas geradas por vacinas contra o papilomavírus humano (HPV) utilizadas em programas de imunização e vacinação de rotina em ambientes de saúde, contabilizadas no nível do fabricante em USD nas geografias cobertas.

Exclusões de escopo: este dimensionamento exclui testes, triagem e diagnósticos de HPV, além de medicamentos de tratamento para cânceres ou verrugas relacionados ao HPV.

Visão geral da segmentação

- Por Tipo de Vacina

- Bivalente

- Quadrivalente

- Nonavalente

- Por Indicação

- Câncer do Colo do Útero

- Câncer Anal

- Câncer Peniano

- Câncer Orofaríngeo

- Verrugas Genitais

- Outros

- Por Canal de Distribuição

- Público

- Privado

- Por Faixa Etária

- Adultos

- Pediátrico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa pela construção do contexto de demanda e das linhas do tempo de políticas que impulsionam a adoção das vacinas contra o HPV. Recorremos a fontes como a Organização Mundial da Saúde para recomendações de imunização, informações de aquisição da UNICEF quando disponíveis, e publicações de programas nacionais de imunização para mudanças de esquema e coortes-alvo.

Para fundamentar os insumos do modelo, indicadores públicos de epidemiologia e de sistemas de saúde são revisados a partir de fontes como o CDC dos EUA, periódicos revisados por pares que abordam a prevalência do HPV e a eficácia das vacinas, e portais de estatísticas governamentais para população por idade e gênero. Esses dados são complementados com registros de empresas, apresentações a investidores e imprensa confiável para entender mudanças no mix de produtos e restrições relacionadas ao fornecimento. Quando útil, são utilizadas assinaturas pagas para dados financeiros e inteligência empresarial, além de bases de dados de patentes para acompanhar a atividade de plataformas e a direção do pipeline. As fontes documentais listadas aqui são ilustrativas, e muitos outros documentos e bases de dados públicos também foram utilizados para verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias são utilizadas para verificar o que está acontecendo nas licitações reais e nos caminhos clínicos, especialmente em licitações públicas, estocagem em canais privados e mudanças nos esquemas de vacinação. Conversamos com uma combinação de fabricantes, distribuidores, partes interessadas de programas de imunização e médicos em várias regiões principais, e então validamos premissas-chave, como faixas de preço, adoção por coorte e disponibilidade de fornecimento, com insumos complementares.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 13% | APAC: 42% |

| Nível médio: 52% | Líderes funcionais/de unidade: 43% | EMEA: 34% |

| Participantes menores: 17% | Gerentes: 44% | Américas: 24% |

Dimensionamento e previsão de mercado

O modelo central utiliza uma construção descendente do conjunto de demanda que começa a partir das coortes de população elegíveis por país, que são então filtradas pelo esquema de vacinação (regime de doses), taxas de cobertura e um mix de canais público versus privado. Como os rastros de dados podem variar de acordo com o país, a construção da coorte é ajustada usando sinais práticos, como expansões de programas de imunização, implementações de políticas neutras em termos de gênero e padrões de adoção nas escolas.

Esses totais são então corroborados com aproximações ascendentes seletivas, principalmente o preço médio de venda amostrado por valência, faixas de preço de licitação quando divulgadas, e uma verificação usando disponibilidade de embarque e sinais de escala de fabricação discutidos pelos entrevistados. Os insumos utilizados no modelo incluem o mix de valência das vacinas (por exemplo, mudanças em direção ao uso nonavalente), premissas de contagem de doses por esquema, cobertura por faixa etária, intensidade de licitações em programas públicos e o momento cambial para conversão em USD. Para a previsão, é utilizada análise de cenários em torno do ritmo de adoção de políticas e da normalização do fornecimento, e a curva de crescimento final é alinhada ao consenso de especialistas sobre a rapidez com que novas coortes e geografias devem acrescentar volume.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como metas de imunização reportadas, anúncios de aquisições públicas e mudanças visíveis nos esquemas recomendados, e depois comparados entre regiões para identificar variações incomuns. Quando uma variação parece muito grande, as premissas são revisadas e os respondentes são recontatados para confirmar se a mudança é real ou é impulsionada por efeitos de tempo e cambiais.

Antes da aprovação final, o modelo passa por múltiplas revisões de analistas para que os totais por país e as consolidações regionais sejam reconciliados de forma clara e permaneçam explicáveis. O estudo é atualizado anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos relevantes, como revisões importantes de diretrizes, interrupções no fornecimento ou mudanças significativas nos preços de licitação. Pouco antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atual possível.

Tamanho do mercado de vacinas contra o papilomavírus humano segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o setor de vacinas contra o HPV podem diferir mesmo quando utilizam a mesma moeda, porque as escolhas de escopo e de tempo nem sempre são as mesmas. As diferenças geralmente decorrem de como cada publicador trata os esquemas de doses, do que inclui como receita (fabricante versus margens de canal) e se a estimativa está alinhada a um ano-base específico.

Uma segunda fonte de variação é o conjunto de premissas utilizado para a demanda impulsionada por programas, em que a adoção na imunização pública pode mudar rapidamente após uma atualização de política. Algumas estimativas também aplicam uma escalada de preços mais rápida entre as valências ou assumem uma conversão mais precoce para produtos nonavalentes, e essas escolhas movem o total mesmo quando os insumos de volume são semelhantes. A dispersão abaixo é explicada principalmente pela contagem apenas de vacinas preventivas contra o HPV por país, com verificações de regime de doses e de aquisições públicas, aplicada de forma consistente pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,73 bilhões de USD (2026) | |

| Consultoria global A | 9,67 bilhões de USD (2025) | Utiliza um ano-base anterior e uma segmentação mais ampla que pode combinar enquadramentos preventivo e terapêutico, o que pode alterar as premissas de preços e de adoção entre países. |

| Casa de pesquisa do setor B | 8,14 bilhões de USD (2024) | Parte de um valor anterior e o combina com uma curva de crescimento elevada, o que pode superestimar a adoção de curto prazo antes que a expansão de programas públicos e a disponibilidade de fornecimento sejam totalmente comprovadas. |

A comparação mostra que a seleção do ano e o que é contabilizado como receita de vacinas são os dois maiores impulsionadores da diferença. Ao vincular o modelo a premissas claras de coorte, esquema e canal, e depois verificar cruzadamente esses insumos com sinais de programas do mundo real, mantemos a estimativa rastreável e replicável quando os clientes revisitam a lógica posteriormente.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de vacinas contra o papilomavírus humano até 2031?

Espera-se que o mercado atinja USD 14,59 bilhões até 2031, crescendo a uma CAGR de 8,39%.

Por que os esquemas de HPV de dose única são significativos para os PBMR?

Os esquemas de dose única reduzem pela metade as visitas de acompanhamento e diminuem o custo de entrega, o que melhora a cobertura em contextos com infraestrutura de saúde limitada.

Qual tipo de vacina está crescendo mais rapidamente no mercado de vacinas contra o papilomavírus humano?

As formulações nonavalentes mostram a trajetória mais rápida, expandindo-se a uma CAGR de 9,02% até 2031 devido à proteção mais ampla contra cepas.

Como as políticas de neutralidade de gênero estão afetando a demanda?

A inclusão de meninos efetivamente dobra a população elegível, acelerando a adoção na América do Norte, na Europa e cada vez mais na Ásia-Pacífico.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico deve registrar a CAGR mais forte de 8,98%, impulsionada por programas nacionais em larga escala e pela expansão da fabricação doméstica.

Qual é o papel dos canais privados na distribuição de vacinas?

Os estabelecimentos privados são o canal de crescimento mais rápido a uma CAGR de 9,16%, atendendo a consumidores de renda média dispostos a pagar pela conveniência e pelo acesso antecipado.

Página atualizada pela última vez em: