Tamanho e Participação do Mercado de Pão Congelado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

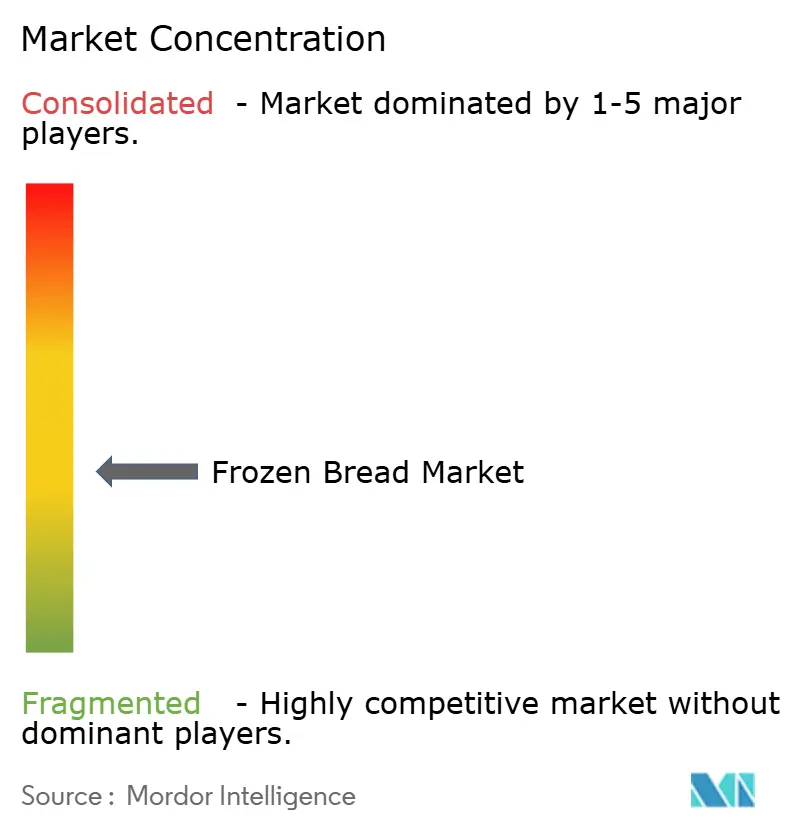

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pão Congelado por Mordor Intelligence

O tamanho do mercado de pão congelado deve crescer de USD 8,72 bilhões em 2025 para USD 8,86 bilhões em 2026 e está previsto para atingir USD 11,25 bilhões até 2031, expandindo-se a um CAGR de 4,92% no período de 2026 a 2031. A escassez de mão de obra em cozinhas comerciais e a busca universal por qualidade uniforme de produto estão tornando os formatos congelados um componente indispensável das operações alimentares em larga escala, uma mudança estrutural que garante crescimento de volume a longo prazo. Melhorias na cadeia de frio no varejo, a crescente aceitação de produtos pré-assados que imitam o pão fresco e a demanda dos consumidores urbanos por conveniência com baixo desperdício sustentam uma migração constante do fresco para o congelado em supermercados e canais de comércio eletrônico. A expansão expressiva da cadeia de frio na Ásia-Pacífico, combinada com a acelerada adoção de cardápios ocidentais na China, Índia e Sudeste Asiático, sinaliza um reequilíbrio geográfico que afasta a dominância histórica da América do Norte. A premiumização por meio de posicionamento multigrãos, sem restrições e artesanal está ampliando a escala de preços, permitindo que os fabricantes protejam as margens mesmo com as oscilações nos preços do trigo pressionando os custos de insumos.

Principais Conclusões do Relatório

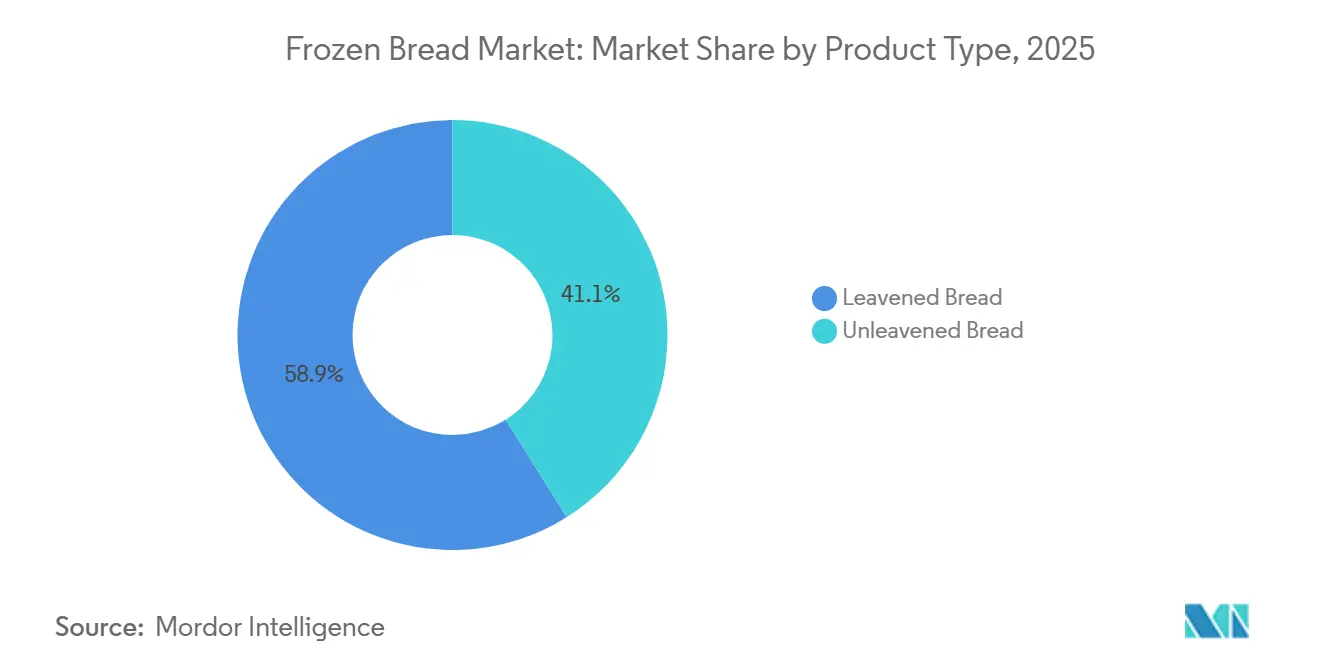

- Por tipo de produto, o pão fermentado detinha 58,92% da participação do mercado de pão congelado em 2025. O pão não fermentado está posicionado para expandir a um CAGR de 5,28% até 2031.

- Por tipo de ingrediente, o pão branco comandava 62,15% do tamanho do mercado de pão congelado em 2025. O pão multigrãos está projetado para acelerar a um CAGR de 6,21% até 2031.

- Por natureza, as variantes convencionais capturaram 86,28% da receita em 2025. As alternativas sem restrições devem crescer a um CAGR de 6,18% até 2031.

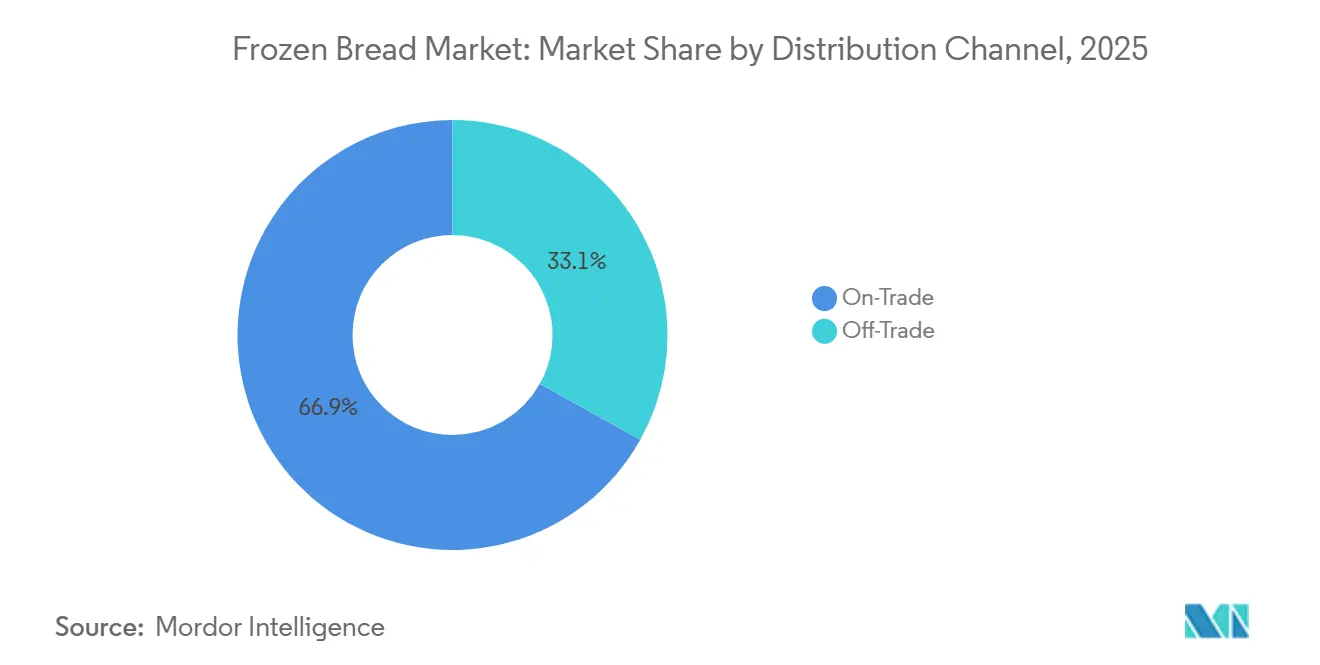

- Por canal de distribuição, o canal on-trade controlava 61,54% do tamanho do mercado de pão congelado em 2025. Os pontos de venda off-trade estão previstos para crescer a um CAGR de 6,21% até 2031.

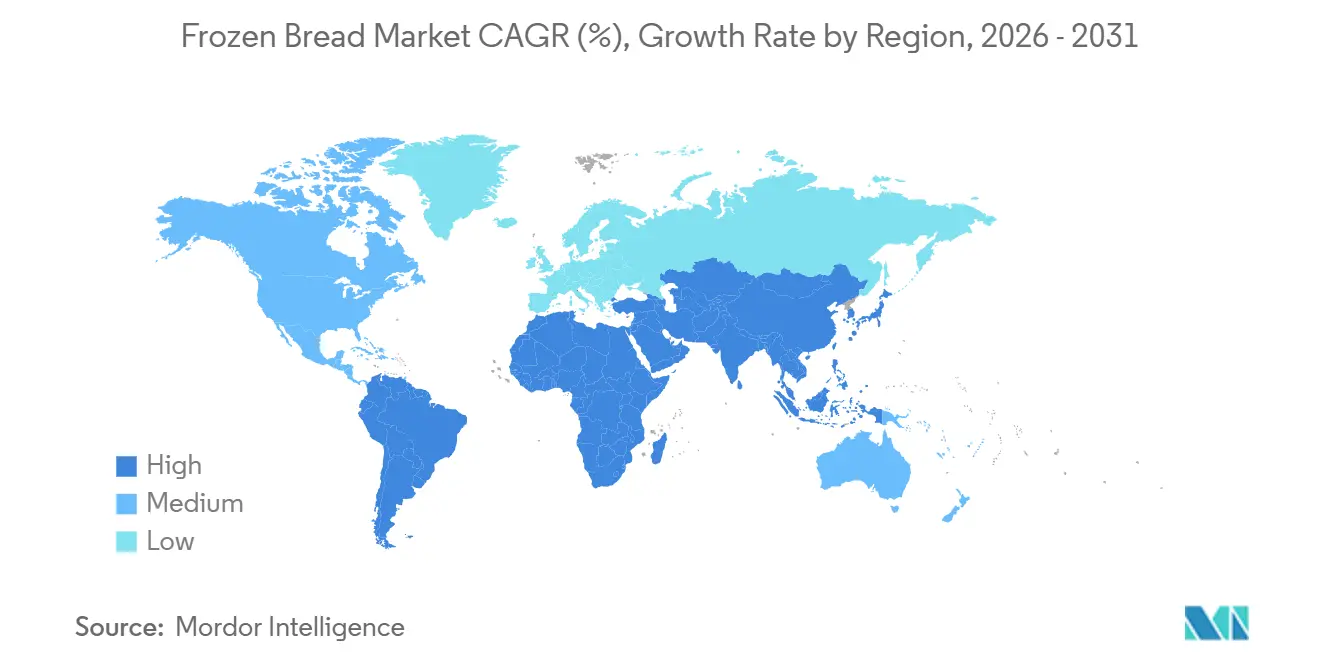

- Por geografia, a América do Norte liderou com 50,25% de participação na receita em 2025, e a Ásia-Pacífico está no caminho para um CAGR de 6,81% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Pão Congelado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Alimentos de Conveniência | +1.2% | Global, com impacto mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Consciência sobre Saúde e Demanda por Pão Fortificado ou Multigrãos | +0.9% | Núcleo na Ásia-Pacífico, com expansão para Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Requisitos de Qualidade Uniforme em Operações Alimentares de Grande Escala | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Pães Congelados Gourmet e Premium | +0.8% | Global, liderado pela América do Norte e mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mudança nas Preferências dos Consumidores em Direção a Pães Congelados Étnicos, Artesanais e Especiais | +0.5% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Inovação de Produtos e Expansão da Variedade em Pães Congelados | +0.7% | Global, com posicionamento premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alimentos de Conveniência

O pão congelado desempenha um papel fundamental no enfrentamento da escassez estrutural de mão de obra dos operadores de serviços de alimentação. Ao eliminar a necessidade de panificação interna, reduz significativamente os requisitos de mão de obra, minimiza o desperdício e garante qualidade consistente em redes com múltiplas unidades. As redes de restaurantes de serviço rápido adotaram amplamente pães de hambúrguer e rolinhos de sanduíche congelados padronizados, permitindo-lhes manter especificações uniformes de produto em milhares de locais. Essa abordagem não apenas fortalece os relacionamentos com fornecedores, mas também cria custos de troca substanciais, tornando difícil a migração para fornecedores alternativos. Os canais de varejo estão adotando cada vez mais esse modelo, refletindo seu crescente apelo. A conveniência oferecida pelo pão congelado vai além dos operadores de serviços de alimentação, chegando aos consumidores finais. Os consumidores valorizam a capacidade de armazenar pão por períodos mais longos sem deterioração e de assar porções individuais conforme necessário. Esse padrão de uso está alinhado com a dinâmica evolutiva de domicílios menores e o foco crescente na redução do desperdício de alimentos. Como resultado, o pão congelado está se tornando uma solução essencial tanto para a eficiência operacional quanto para a conveniência do consumidor nos mercados de serviços de alimentação e varejo.

Crescente Consciência sobre Saúde e Demanda por Pão Fortificado ou Multigrãos

As variantes de pão multigrãos e fortificado comandam prêmios de preço de 15 a 25% nos canais de varejo, mas seu crescimento sinaliza que os consumidores estão dispostos a absorver custos mais elevados em troca de fibras, grãos integrais e fortificação com micronutrientes. Pesquisas revisadas por pares publicadas no Journal of Food Science documentam a fortificação bem-sucedida de pão de trigo com vitamina D3 em níveis que fornecem 25% da ingestão diária recomendada por porção sem comprometer os atributos sensoriais, uma estratégia de formulação que os fabricantes de alimentos estão agora comercializando. A Wildgrain lançou uma caixa de assinatura sem glúten em setembro de 2024, enquanto a Lancaster Colony introduziu um pão de alho congelado sem glúten com patente pendente em agosto de 2024, ambos os movimentos indicando que as plataformas sem alérgenos transitaram de nicho para o mercado principal. As formulações de rótulo limpo — aquelas livres de conservantes artificiais, emulsificantes e condicionadores de massa — estão ganhando força nos mercados europeus, onde o escrutínio regulatório sob as diretrizes da EFSA e o ativismo dos consumidores em torno dos números E impulsionam os esforços de reformulação.

Requisitos de Qualidade Uniforme em Operações Alimentares de Grande Escala

Redes de restaurantes e operadores de serviços de alimentação institucionais priorizam a consistência do produto em detrimento da variação artesanal, uma preferência que o pão congelado satisfaz por meio de ambientes de fabricação controlados e protocolos de congelamento rápido que preservam a umidade e a estrutura do miolo. As especificações de redes de serviço rápido para pães de hambúrguer frequentemente exigem tolerâncias de ±2 gramas no peso e ±3 milímetros no diâmetro, padrões que a panificação interna não consegue atender de forma confiável entre turnos e locais. Os formatos congelados também permitem a centralização das compras e a gestão de estoque just-in-time, reduzindo o capital de giro imobilizado em estoques perecíveis. Os operadores de refeitórios hospitalares e escolares enfrentam encargos adicionais de conformidade sob as regulamentações de Boas Práticas de Fabricação Atuais da FDA (CFR Título 21 Parte 110) e protocolos HACCP, tornando o pão congelado uma opção atraente porque os fornecedores arcam com os custos de certificação de segurança alimentar e os riscos de auditoria[1]Fonte: Administração de Alimentos e Medicamentos, "CFR Título 21 Parte 110", accessdata.fda.gov/. A transição para cozinhas fantasma e formatos de restaurante exclusivamente para entrega amplifica ainda mais a demanda por pão congelado, pois essas operações carecem de metragem quadrada e infraestrutura de ventilação para fornos no local e dependem inteiramente dos processos de panificação gerenciados pelos fornecedores.

Crescente Demanda por Pães Congelados Gourmet e Premium

O pão congelado premium, caracterizado por modelagem artesanal, variedades de grãos tradicionais e formatos pré-assados que requerem finalização no forno, tem como alvo consumidores abastados dispostos a pagar entre EUR 2,50 e EUR 3,50 (USD 2,72 a USD 3,81) por pão para uma experiência de pão recém-assado sem o compromisso de tempo da panificação do zero. O varejista britânico SlooOW posiciona seu pão de fermentação natural pré-assado a GBP 2,50 (USD 3,18), um prêmio de 150% sobre o pão congelado econômico com preço de GBP 0,99 (USD 1,26). No entanto, a marca expandiu a distribuição por meio de mercearias independentes e lojas de fazenda, indicando que um segmento de consumidores valoriza a procedência e as alegações de fermentação lenta. A tecnologia de pré-assamento — pela qual a massa é assada até 70-80% de conclusão e depois congelada — permite que os varejistas ofereçam pão quente e crocante nas lojas sem instalar operações completas de panificação, um modelo eficiente em capital que a Europastry escalou em 29 plantas. O segmento gourmet também se beneficia de variedades de edição limitada e sazonais — semente de abóbora, figo e nozes, focaccia de alecrim — que impulsionam a experimentação e a recompra entre os entusiastas da gastronomia que tratam o pão como uma declaração culinária em vez de um produto básico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança na Preferência do Consumidor por Produtos Frescos | -0.6% | Europa, Oriente Médio, América do Sul | Longo prazo (≥ 4 anos) |

| Preços Mais Elevados em Comparação com Alternativas Frescas | -0.4% | Mercados sensíveis a preços na Ásia-Pacífico, América do Sul | Médio prazo (2 a 4 anos) |

| Concorrência do Fornecimento de Padeiros Locais ou Regionais | -0.3% | Europa, Oriente Médio, mercados localizados | Médio prazo (2 a 4 anos) |

| Flutuações nos Preços de Matérias-Primas | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mudança na Preferência do Consumidor por Produtos Frescos

Pesquisas com consumidores identificam frescor, aparência visual, hábito e preço como os fatores dominantes nas decisões de compra de pão, com atributos sensoriais como porosidade, cor da crosta e odores farináceos ou maltados servindo como indicadores de frescor. Essa percepção cria um obstáculo estrutural para o pão congelado, particularmente nos mercados europeus e do Oriente Médio, onde as visitas diárias à padaria permanecem culturalmente enraizadas e os consumidores associam os formatos congelados a sabor e textura inferiores. Um estudo sobre o congelamento doméstico de pão constatou que 27% dos consumidores congelam o pão imediatamente após a compra para prolongar a vida útil e reduzir o desperdício, sugerindo que um segmento do mercado superou o preconceito em relação ao frescor, mas a maioria ainda prefere opções recém-assadas quando acessíveis. As estratégias de varejo que posicionam o pão congelado como uma opção de reserva ou conveniência, em vez de uma escolha primária, inadvertidamente reforçam essa hierarquia, limitando o crescimento da categoria. O desafio é agravado pelo fato de que o pão congelado requer descongelamento ou reaquecimento, adicionando uma etapa de preparo que contradiz a proposta de conveniência para consumidores sem tempo que podem comprar pão fresco sem nenhum manuseio adicional.

Preços Mais Elevados em Comparação com Alternativas Frescas

De 2021 a 2024, os preços de alimentos congelados aumentaram aproximadamente 17%, principalmente devido aos processos de congelamento intensivos em energia, à logística complexa da cadeia de frio e à necessidade de embalagens especializadas. Apesar desses custos mais elevados, o pão congelado permanece um concorrente direto das alternativas frescas, que evitam essas despesas adicionais, conforme observado pelo Departamento de Estatísticas do Trabalho dos EUA[2]Fonte: Departamento de Estatísticas do Trabalho dos EUA. "Índice de Preços ao Consumidor para Alimentos Congelados." bls.gov. Os preços no varejo do Reino Unido destacam essa concorrência: o pão congelado pré-assado premium, com preço de GBP 2,50 (USD 3,18), compete com pães frescos de padaria com preços entre GBP 1,50 e GBP 2,00 (USD 1,91 a USD 2,55). Por outro lado, as opções congeladas econômicas, com preço de GBP 0,99 (USD 1,26), sacrificam a percepção de qualidade para igualar o preço do pão fresco de baixo custo. O prêmio de preço do pão congelado é justificado por sua maior vida útil e redução do desperdício, mas esses benefícios requerem educação do consumidor e são realizados ao longo do tempo. No entanto, a diferença de preço inicial é imediatamente perceptível no caixa. Em regiões sensíveis a preços, como Ásia-Pacífico e América do Sul, onde os domicílios alocam uma parcela maior de seu orçamento para alimentação, o prêmio do congelado pode desestimular a adoção, limitando a penetração do mercado a áreas urbanas mais abastadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Fermentados Ancoram a Demanda em Serviços de Alimentação

O pão fermentado detinha 58,92% da participação de mercado em 2025, impulsionado por pães de sanduíche, pães de hambúrguer e rolinhos de cachorro-quente que formam a espinha dorsal dos cardápios de restaurantes de serviço rápido e serviços de alimentação institucionais. Esses formatos se beneficiam de cadeias de suprimentos estabelecidas, especificações padronizadas e familiaridade do consumidor, criando altos custos de troca para operadores que construíram receitas e tamanhos de porção em torno de dimensões e pesos específicos de pão. O pão não fermentado — pães planos, pita, tortilhas, naan — crescerá a um CAGR de 5,28% até 2031, impulsionado pela adoção de culinária étnica e pela versatilidade desses formatos em múltiplos momentos do dia (wraps de café da manhã, sanduíches de almoço, acompanhamentos de jantar).

A aquisição da Papa Pita pela Flowers Foods em setembro de 2024 sinaliza que os players estabelecidos reconhecem o potencial de margem nas plataformas de pão étnico, que comandam prêmios sobre os pães de sanduíche commoditizados e atraem coortes de consumidores mais jovens e diversificados. O pão fermentado enfrenta maturidade nos mercados da América do Norte e Europa, onde o consumo per capita estagnou, mas a inovação em pães recheados (recheados com queijo, injetados com manteiga de alho) e formatos híbridos (pães pretzel, rolinhos brioche) está criando bolsões de crescimento incremental. Os formatos não fermentados se beneficiam de seu alinhamento com as tendências de baixo carboidrato e controle de porções, pois os consumidores percebem os pães planos e wraps como alternativas mais leves ao pão de sanduíche tradicional, mesmo quando o conteúdo calórico é comparável.

Por Tipo de Ingrediente: Variantes Multigrãos Capturam Prêmios de Saúde

O pão de trigo comandou 62,15% das vendas de 2025, refletindo seu papel como plataforma de grão padrão para pães de sanduíche, pães de hambúrguer e a maioria dos formatos fermentados devido às propriedades estruturais do glúten e à familiaridade do consumidor. O pão multigrãos se expandirá a um CAGR de 6,21% até 2031, o crescimento mais rápido entre os tipos de ingredientes, à medida que os consumidores migram para opções enriquecidas com fibras e grãos integrais que oferecem benefícios funcionais à saúde e comandam prêmios de preço no varejo de 15 a 25%. Pesquisas revisadas por pares demonstram a fortificação bem-sucedida de pão de trigo com vitamina D3 em níveis que fornecem 25% da ingestão diária recomendada por porção sem comprometer o sabor ou a textura, uma estratégia de formulação que os fabricantes estão comercializando para diferenciar produtos em corredores de congelados concorridos.

O pão de centeio serve mercados europeus de nicho — Alemanha, Escandinávia e Europa Oriental — onde pães densos e escuros com vida útil prolongada são culturalmente preferidos, mas a produção global limitada e os custos mais elevados dos ingredientes restringem o crescimento do volume. Outros tipos de ingredientes, incluindo grãos antigos (espelta, einkorn, kamut), pães enriquecidos com sementes (linhaça, chia, girassol) e farinhas alternativas (grão-de-bico, amêndoa, coco), têm como alvo segmentos premium dispostos a pagar entre USD 6 e USD 8 por pão pelos benefícios percebidos à saúde e pela novidade, mas esses permanecem abaixo de 1% do volume total do mercado. A segmentação por ingredientes se sobrepõe cada vez mais ao posicionamento de rótulo limpo e sem restrições, pois os consumidores que buscam pão multigrãos também priorizam certificação orgânica, verificação não-OGM e processamento mínimo.

Por Natureza: Plataformas Sem Restrições Desbloqueiam Expansão de Margem

O pão congelado convencional detinha 86,28% da participação de mercado em 2025, abrangendo formulações padrão com fermento comercial, farinha de trigo e condicionadores de massa convencionais que otimizam a eficiência de produção e o custo. O segmento sem restrições deve crescer a um CAGR de 6,18% até 2031, uma taxa que subestima sua importância estratégica porque esses produtos comandam prêmios de preço de 40 a 60% e requerem linhas de produção dedicadas que criam fossos competitivos. O lançamento pela Lancaster Colony em agosto de 2024 de uma formulação de pão de alho congelado sem glúten com patente pendente ilustra como os incumbentes estão investindo em plataformas sem alérgenos como alavancas de expansão de margem, em vez de extensões de linha de nicho. A produção de pão sem glúten exige sistemas de ingredientes especializados — como farinha de arroz, amido de tapioca, goma xantana, casca de psyllium — e protocolos rigorosos de controle de contaminação cruzada para obter certificação de terceiros, barreiras que protegem os pioneiros da concorrência de marcas próprias.

O pão congelado orgânico serve a um nicho paralelo, atraindo consumidores que priorizam grãos livres de pesticidas e ingredientes não-OGM, mas a farinha de trigo orgânica custa 50 a 80% a mais do que a convencional, limitando a penetração de volume a segmentos mais abastados. As formulações de rótulo limpo — aquelas livres de conservantes artificiais, emulsificantes e condicionadores de massa — estão ganhando força nos mercados europeus, onde o escrutínio regulatório sob as diretrizes da EFSA e o ativismo dos consumidores em torno dos números E impulsionam os esforços de reformulação. O segmento convencional mantém a dominância porque oferece o equilíbrio custo-desempenho que os operadores de serviços de alimentação e os consumidores de varejo sensíveis a preços exigem, mas o crescimento mais rápido do segmento sem restrições sinaliza uma bifurcação em que os segmentos premium e de valor atendem cada vez mais a bases de clientes distintas com sobreposição mínima.

Por Canais de Distribuição: O Canal Off-Trade Ganha Força com a Maturação das Cadeias de Frio no Varejo

O canal on-trade capturou 61,54% da receita de 2025, refletindo o papel consolidado do pão congelado em cozinhas comerciais, onde a eficiência de mão de obra, o controle de porções e a consistência superam o prêmio do pão recém-assado. As redes de restaurantes de serviço rápido padronizam pães de hambúrguer e rolinhos de sanduíche congelados para manter especificações uniformes de produto em milhares de locais, criando relacionamentos fixos com fornecedores e altos custos de troca. A expansão do programa de pão de alho congelado da Marks & Spencer para 378 lojas, com 2,1 milhões de unidades vendidas desde 2020, demonstra que os operadores de serviços de alimentação veem o pão congelado como uma categoria que agrega margem e reduz o desperdício, simplificando a gestão de estoque Marks & Spencer Corporate.

Os canais off-trade devem crescer a um CAGR de 6,21% até 2031, impulsionados por melhorias na cadeia de frio no varejo, aceitação do consumidor de formatos pré-assados e a proliferação de embalagens de porção única e controlada que se alinham com domicílios menores. Supermercados e hipermercados dominam o volume off-trade, aproveitando preços promocionais e posicionamento proeminente nos freezers para impulsionar a experimentação, enquanto as lojas de conveniência se concentram em formatos para consumo imediato (sanduíches congelados, pães de café da manhã) que atendem a compras por impulso. O varejo online permanece incipiente, mas está se expandindo rapidamente em mercados urbanos onde a logística de cadeia de frio de última milha amadureceu; a vida útil prolongada do pão congelado (12+ meses) reduz a sensibilidade ao tempo de entrega que restringe o comércio eletrônico de padaria fresca.

Análise Geográfica

Em 2025, a América do Norte detinha uma participação de mercado de 50,25%, impulsionada pela avançada infraestrutura de serviços de alimentação dos EUA e pelo armazenamento em clima frio do Canadá, que reduz os custos de congelamento. A região se beneficia de alta penetração de alimentos congelados, com as vendas no varejo dos EUA atingindo USD 91 bilhões em 2024, apoiadas por uma forte rede de distribuição conectando fabricantes, atacadistas e usuários finais. O segmento norte-americano do Grupo Bimbo reportou MXN 60,6 bilhões (USD 3,5 bilhões) no terceiro trimestre de 2024, um aumento de 5,2% em relação ao ano anterior, impulsionado pelo crescimento do canal de cafeterias de padaria e inovações em pão congelado premium. O mercado de pão congelado do México está se expandindo devido à urbanização e aos domicílios com dupla renda que impulsionam a demanda por alimentos de conveniência, embora a penetração rural permaneça limitada devido à infraestrutura de cadeia de frio concentrada. Embora a região continue a crescer, a saturação do mercado em restaurantes de serviço rápido e canais de varejo deve desacelerar o crescimento em comparação com a Ásia-Pacífico, levando os fabricantes a se concentrarem na premiumização e no aprimoramento de margens em vez do crescimento de volume unitário.

O crescimento da Europa é moldado por mercados fragmentados com preferências nacionais distintas, como baguetes francesas, centeio alemão e ciabatta italiana, que complicam a padronização de produtos pan-regional. A conformidade com o Regulamento EFSA (CE) n.º 852/2004, que exige a manutenção da cadeia de frio a -18°C e a adesão aos protocolos HACCP, impõe custos que favorecem players maiores com equipes dedicadas de garantia de qualidade. A alta densidade de padarias artesanais da região — incluindo mais de 30.000 padarias independentes apenas na França — cria intensa concorrência, limitando o pão congelado ao uso em serviços de alimentação e varejo de emergência em muitos mercados. No entanto, a crescente aceitação do Reino Unido de formatos pré-assados, como visto com marcas como SlooOW e Lidl, destaca uma mudança em que segmentos orientados para a conveniência estão superando os preconceitos tradicionais em relação ao frescor.

A Ásia-Pacífico está projetada para crescer a um CAGR de 6,81% até 2031, o mais rápido entre as regiões, impulsionada pela urbanização, expansão da infraestrutura de cadeia de frio e crescente adoção de alimentos ocidentais na China, Índia, Japão e Sudeste Asiático. As redes de lojas de conveniência do Japão, incluindo Lawson, FamilyMart e 7-Eleven, estão expandindo as ofertas de pão congelado, aproveitando o mercado de importação de alimentos congelados de USD 3,2 bilhões do país. A capacidade da cadeia de frio da Índia era de 35,4 milhões de toneladas métricas em 2023, com a Missão Nacional de Cadeia de Frio do governo visando lacunas de infraestrutura que atualmente limitam a penetração de alimentos congelados fora das principais metrópoles, de acordo com o Ministério de Indústrias de Processamento de Alimentos da Índia[3]Fonte: Ministério de Indústrias de Processamento de Alimentos da Índia, "Missão Nacional de Cadeia de Frio", mofpi.gov.in. Enquanto isso, o mercado da América do Sul e do Oriente Médio e África é impulsionado pela urbanização, populações expatriadas e iniciativas de segurança alimentar. As importações de alimentos congelados dos Emirados Árabes Unidos atingiram USD 1,8 bilhão em 2023, impulsionadas pela demanda expatriada e pela adoção local de alternativas convenientes ao pita recém-assado. A Visão 2030 da Arábia Saudita prioriza a infraestrutura de cadeia de frio e a produção doméstica de alimentos, criando oportunidades para os fabricantes de pão congelado estabelecerem produção local ou parcerias. As redes de cadeia de frio da América do Sul permanecem concentradas nas cidades costeiras, mas o aumento da renda da classe média e a expansão dos supermercados estão gradualmente melhorando o acesso a alimentos congelados.

Cenário Competitivo

O mercado de pão congelado demonstra uma concentração moderada, definida por um cenário competitivo em que gigantes multinacionais estabelecidos da panificação competem ao lado de especialistas regionais emergentes. Com uma pontuação de concentração de 4, o mercado equilibra incumbentes orientados por escala com concorrentes de nicho ágeis, incentivando a inovação e uma ampla gama de ofertas de produtos. Players líderes como ARYZTA AG, Lantmännen Unibake, Europastry e Vandemoortele detêm participações de mercado significativas. Sua liderança é sustentada por extensos portfólios de produtos, forte reconhecimento de marca e amplas redes de distribuição atendendo tanto aos setores de varejo quanto de serviços de alimentação. Esses líderes do setor utilizam sua escala para manter qualidade consistente, investir em pesquisa e desenvolvimento e explorar categorias de pão congelado premium e orientadas para a saúde.

A consolidação estratégica é uma característica fundamental do setor. As empresas fortalecem suas posições de mercado e diversificam suas linhas de produtos por meio de aquisições e parcerias. Por exemplo, a Europastry expandiu seu alcance investindo em produtores especializados de panificação congelada, enquanto a Vandemoortele ampliou sua presença na Europa Ocidental por meio de aquisições. Essas estratégias não apenas melhoram as capacidades operacionais e o alcance geográfico, mas também aceleram a inovação. As iniciativas estratégicas desses líderes do setor enfatizam a expansão geográfica e a diversificação do portfólio. A ARYZTA AG está expandindo sua presença na América do Norte e Europa com seu pão congelado de marca. Da mesma forma, a Lantmännen Unibake está aproveitando suas raízes escandinavas para introduzir soluções de panificação premium e sustentáveis globalmente.

A Europastry está se concentrando em centros de inovação para desenvolver variedades de pão mais saudáveis e funcionais, enquanto a Vandemoortele está priorizando a sustentabilidade e as formulações de rótulo limpo para se alinhar com as preferências evolutivas dos consumidores. Em conclusão, o cenário competitivo do mercado de pão congelado é moldado por uma combinação de escala, especialização e consolidação estratégica. Enquanto os líderes estabelecidos impulsionam a expansão global e a inovação, os players de nicho ágeis trazem flexibilidade e expertise artesanal, criando coletivamente um mercado que atende a diversas preferências dos consumidores, desde saúde e conveniência até ofertas premium.

Líderes do Setor de Pão Congelado

Aryzta AG

Europastry S.A.

Grupo Bimbo S.A.B. de C.V.

Lantmännen Unibake

Vandemoortele

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Flowers Foods adquiriu estrategicamente a Simple Mills por USD 795 milhões, com o objetivo de fortalecer significativamente sua posição no mercado de produtos de panificação voltados para a saúde. Essa aquisição permite que a Flowers Foods expanda seu portfólio com uma marca amplamente reconhecida por sua dedicação a ingredientes limpos e forte foco nutricional.

- Dezembro de 2024: A Furlani Foods anunciou a aquisição da Cole's Quality Foods, um player notável no mercado de pão de alho congelado com duas instalações de produção em Michigan, fortalecendo a posição da Furlani no segmento de pão congelado.

- Outubro de 2024: A General Mills Foodservice introduziu uma nova linha de massas de pão congelado adaptadas para padarias em loja, incluindo Pillsbury Long French Bread Dough, Pillsbury Pre-Score Italian Bread Dough, Pillsbury French/Italian Bread Dough e Pillsbury Sourdough Bread Dough.

- Agosto de 2024: A T. Marzetti Co., subsidiária integral da Lancaster Colony Corp., lançou sua primeira linha sem glúten de pão congelado New York Bakery. A linha inclui versões sem glúten do Garlic Texas Toast e do Five Cheese Texas Toast da marca.

Escopo do Relatório Global do Mercado de Pão Congelado

O pão é frequentemente congelado para preservar o frescor ou prolongar a vida útil.

O escopo do mercado de pão congelado inclui segmentação por tipo de produto, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em pão convencional e pão sem glúten. O mercado é dividido com base no canal de distribuição, que inclui canais de varejo e serviços de alimentação. O estudo também envolve a análise em nível global das principais regiões, como América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD milhões).

| Pão Fermentado |

| Pão Não Fermentado |

| Pão de Trigo |

| Pão de Centeio |

| Pão Multigrãos |

| Outros Ingredientes |

| Convencional |

| Sem Restrições |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Vietnã | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Pão Fermentado | |

| Pão Não Fermentado | ||

| Por Tipo de Ingrediente | Pão de Trigo | |

| Pão de Centeio | ||

| Pão Multigrãos | ||

| Outros Ingredientes | ||

| Por Natureza | Convencional | |

| Sem Restrições | ||

| Por Canais de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Vietnã | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de pão congelado até 2031?

O tamanho do mercado de pão congelado está projetado para atingir USD 11,25 bilhões até 2031.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico está prevista para expandir a um CAGR de 6,81% com base no rápido investimento em cadeia de frio.

Por que os pães congelados sem restrições são estrategicamente importantes?

Embora representem apenas 13,72% das vendas, as unidades de manutenção de estoque sem restrições crescem a um CAGR de 6,18% e carregam prêmios de preço de 40 a 60%.

Qual avanço tecnológico está remodelando o pão congelado premium?

O congelamento criogênico reduz o tempo de congelamento de rolinhos para 4 minutos, preservando a textura e permitindo unidades de manutenção de estoque artesanais delicadas.

Página atualizada pela última vez em: