Tamanho e Participação do Mercado de Embalagens para Bebidas Alcoólicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

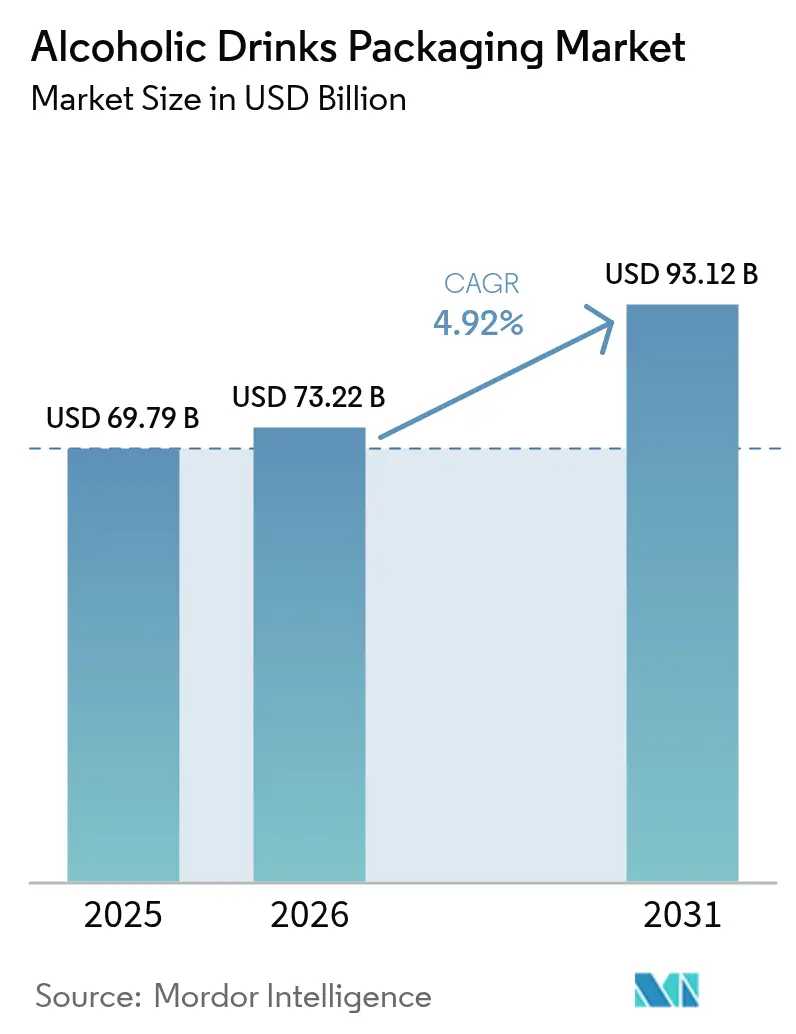

| Tamanho do Mercado (2026) | 73.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Bebidas Alcoólicas pela Mordor Intelligence

O tamanho do mercado de embalagens para bebidas alcoólicas em 2026 é estimado em USD 73,22 bilhões, crescendo a partir do valor de 2025 de USD 69,79 bilhões, com projeções para 2031 mostrando USD 93,12 bilhões, crescendo a um CAGR de 4,92% no período de 2026-2031. O aumento dos gastos da classe média na região da Ásia-Pacífico, as crescentes exigências de sustentabilidade e a premiumização de destilados artesanais e vinhos estão sustentando essa tendência de alta. O vidro continua a ancorar as categorias de alto valor, mas as latas de alumínio estão ganhando terreno à medida que cervejeiros e destiladores privilegiam formatos leves e recicláveis. A inovação está se deslocando para dentro das empresas, com plataformas de impressão digital em latas reduzindo os prazos de entrega e viabilizando tiragens limitadas que impulsionam o marketing sazonal. Enquanto isso, as soluções de reabastecimento em circuito fechado estão demonstrando que os modelos circulares podem reduzir o desperdício de embalagens em até 85% e, ao mesmo tempo, diminuir os custos logísticos.

Principais Conclusões do Relatório

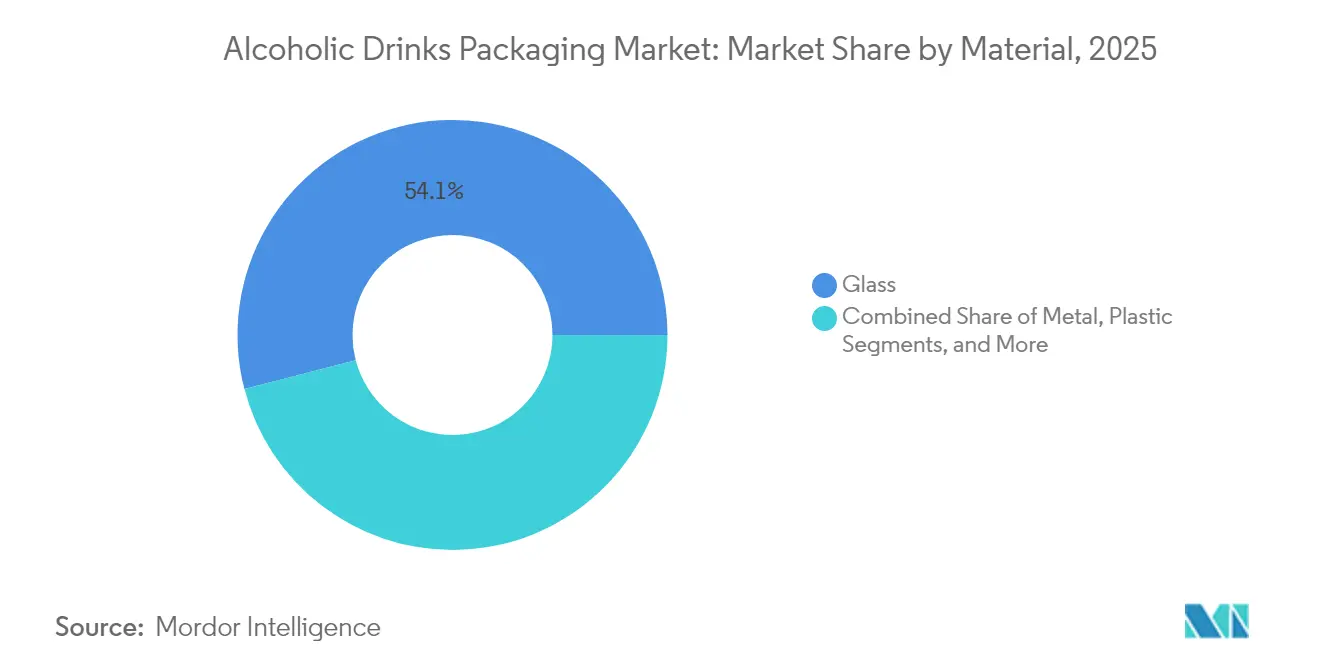

- Por material, o vidro liderou o mercado de bebidas alcoólicas com 54,05% da participação de mercado em 2025, enquanto as embalagens de metal têm previsão de expansão a um CAGR de 6,35% até 2031.

- Por tipo de embalagem, as garrafas capturaram 58,20% da participação do tamanho do mercado de bebidas alcoólicas em 2025; as latas de metal têm projeção de crescimento a um CAGR de 7,05% até 2031.

- Por segmento de produto, a cerveja respondeu por 41,20% da receita em 2025, enquanto os destilados devem registrar um CAGR de 7,45% até 2031.

- Por canal de distribuição, os pontos de venda fora do estabelecimento detinham uma participação de 61,85% em 2025, e as vendas em lojas livres de impostos devem crescer a um CAGR de 6,4% até 2031.

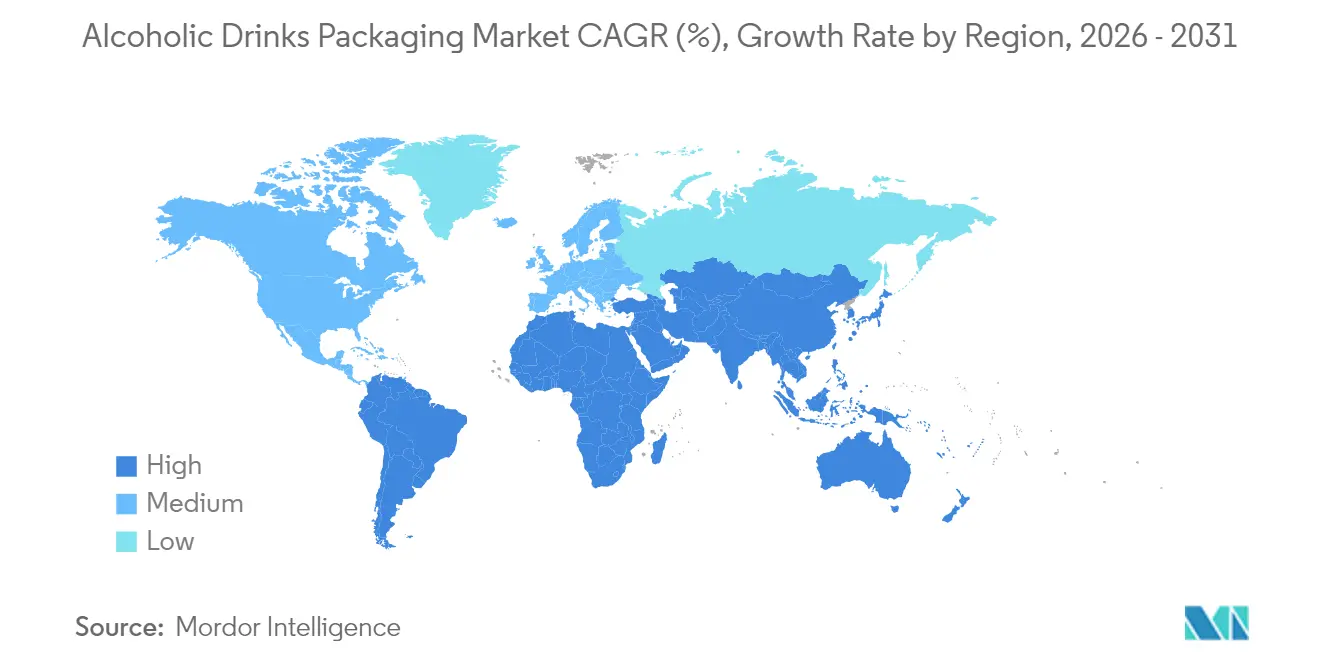

- Por geografia, a América do Norte deteve uma participação de 39,10% em 2025, mas a Ásia-Pacífico tem projeção de avançar a um CAGR de 7,95% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Embalagens para Bebidas Alcoólicas

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível nos Países em Desenvolvimento | +0.8% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Crescente Demanda por Embalagens Sustentáveis e Ecologicamente Corretas | +1.2% | Global, adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Premiumização de Bebidas Alcoólicas Impulsionando Recipientes de Alto Padrão | +1.0% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Rápida Expansão de Bebidas Alcoólicas Prontas para Consumo | +1.1% | Global, liderada pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração das Cervejarias para Plataformas Internas de Impressão Digital em Latas | +0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Adoção de Contêineres Reutilizáveis de Destilados em Mercados com Alta Tributação | +0.4% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Embalagens Sustentáveis e Ecologicamente Corretas

Os regimes de responsabilidade alargada do produtor cobrem atualmente mais de 60% das vendas de bebidas europeias e estão estimulando uma coleta mais rápida de caco de vidro.[1]Comissão Europeia, "Regulamento de Embalagens e Resíduos de Embalagens 2024/1234," ec.europa.euA Diageo investiu GBP 16 milhões (USD 20,3 milhões) em 2024 para comercializar uma garrafa de destilados à base de papel, com meta de 100 milhões de unidades até 2030.[2]Diageo, "Relatório Anual 2024," diageo.com A Bacardi firmou parceria com a Encirc em um forno alimentado a hidrogênio que reduz as emissões da produção de vidro em 90% por tonelada. O sistema de contêiner da EcoSpirits, já ativo em 15 mercados, elimina o vidro de uso único e reduz o desperdício em 85% por litro. A Pernod Ricard registrou um aumento de 23% no uso de vidro com conteúdo reciclado em 2025, assegurado por meio de contratos de longo prazo de caco de vidro. Esses movimentos demonstram como a conformidade ambiental está agora intimamente ligada à identidade de marca e à eficiência de custos.

Rápida Expansão de Bebidas Alcoólicas Prontas para Consumo

Os coquetéis prontos para consumo superaram todas as outras categorias com crescimento de 18% em 2024. As latas de alumínio capturaram uma participação de mercado de 92% graças à sua portabilidade e prazo de validade de 12 meses.[3]IWSR Drinks Market Analysis, "Coquetéis Prontos para Consumo 2024," theiwsr.comAs latas de alumínio capturaram uma participação de mercado de 92% graças à sua portabilidade e prazo de validade de 12 meses. A linha de coquetéis prontos para consumo Captain Morgan da Diageo adotou latas esbeltas de 330 mililitros com impressão digital, reduzindo os custos de configuração em 40% e viabilizando tiragens tão pequenas quanto 10.000 unidades. Um impulso semelhante é visível no Japão e na Coreia do Sul, onde a Suntory e a Lotte Chilsung lançaram highballs enlatados e bebidas de soju adaptadas aos gostos locais. A atenção regulatória permanece focada nos revestimentos de contato com alimentos e nas divulgações de ingredientes, mas a conformidade é gerenciável dada as margens relativamente estreitas da categoria.

Premiumização de Bebidas Alcoólicas Impulsionando Recipientes de Alto Padrão

Os destilados de luxo dependem de embalagens personalizadas para sustentar prêmios de varejo de USD 2 a USD 8 por unidade. Os custos da garrafa Louis XIII da Rémy Cointreau aumentaram 15% em 2024 devido ao uso de cristal soprado à mão e fechamentos seriados. As exportações de uísque single malt cresceram 9% no mesmo ano, com garrafas elaboradas respondendo por 68% do ganho de valor. Os destiladores artesanais estão seguindo o mesmo caminho, adotando acabamentos táteis e rolhas de cortiça certificadas que reforçam seu posicionamento patrimonial. As vinícolas premium agora usam vidro mais leve, reduzindo de 500 gramas para 350 gramas, ajudando-as a cumprir as metas de carbono enquanto mantêm os elementos de prestígio.

Aumento da Renda Disponível nos Países em Desenvolvimento

A despesa de consumo das famílias da Índia cresceu 7,2% em 2024, elevando os gastos urbanos com bebidas alcoólicas em 11%. A renda disponível per capita da China aumentou 6,1%, impulsionando a demanda por vinho premium importado. O mercado de bebidas do Brasil expandiu-se 5,8% em volume à medida que os consumidores migraram das opções a granel para opções individuais de marcas reconhecidas. Os fornecedores responderam com capacidade; a Ball abriu uma planta em Madhya Pradesh com capacidade de 1,2 bilhão de latas por ano, e a Verallia comissionou uma linha de 400 milhões de garrafas em Jacareí para apoiar os destiladores regionais. Esses investimentos localizados encurtam os prazos de entrega, reduzem os custos de frete e se alinham com as expectativas crescentes da classe média.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação nos Custos de Matérias-Primas e Energia | -0.9% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Custos Rigorosos de Conformidade Ambiental de Embalagens | -0.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de Corpo de Latas de Alumínio Devido à Concorrência com Baterias de Veículos Elétricos | -0.7% | Global, grave na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos do Passaporte Digital de Produto da UE Aumentando a Complexidade dos Rótulos | -0.3% | Europa e países exportadores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação nos Custos de Matérias-Primas e Energia

O alumínio teve preço médio de USD 2.420 por tonelada métrica em 2024, alta de 14% em relação ao ano anterior, pressionando as margens das latas.[4]Bolsa de Metais de Londres, "Dados de Preços do Alumínio 2024," lme.comOs picos do gás natural europeu aumentaram os custos de produção de vidro em 18%, resultando em sobretaxas de EUR 0,08 a EUR 0,12 por garrafa. A resina de PET foi negociada entre USD 950 e USD 1.180 por tonelada em meio à volatilidade nos preços do petróleo bruto. A Ball absorveu USD 340 milhões em gastos adicionais com matérias-primas apesar das operações de proteção cambial. Em resposta, os fabricantes de vidro estão eletrificando os fornos; a planta sueca da Ardagh alimentada por energia hidráulica reduziu os custos por tonelada em 22%. As licenças de carbono no âmbito do Sistema de Comércio de Emissões da UE acrescentaram EUR 15 por tonelada tanto ao vidro quanto ao alumínio em 2024, sublinhando a relação entre a política energética e a economia de embalagens.

Escassez de Corpo de Latas de Alumínio Devido à Concorrência com Baterias de Veículos Elétricos

As baterias de veículos elétricos consumiram 1,8 milhão de toneladas métricas de alumínio em 2024, reduzindo o fornecimento de produtos laminados. Os prazos de entrega na América do Norte subiram de seis para 14 semanas, atrasando os lançamentos sazonais de cervejas. A demanda por baterias tem projeção de crescimento de 23% ao ano até 2030, podendo levar a um déficit de 4,5 milhões de toneladas em estoque de chapas para latas. A Crown registrou uma queda de 9% nas remessas de latas devido a escassez e redução de estoques pelos clientes. Os contratos de longo prazo oferecem alívio parcial; a Ball está comprometida a 150.000 toneladas por ano sob um contrato de 10 anos com a Alcoa, com vigência em 2024. A reciclagem é fundamental; a recuperação de latas de alumínio nos EUA melhorou para 52% em 2024, mas ainda fica atrás da taxa de 75% da Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Material: O Vidro Mantém o Prestígio Enquanto o Metal Escala Rapidamente

O vidro detinha 54,05% da receita de 2025, consolidando seu domínio no vinho e nos destilados de alto padrão, onde a inércia química e o patrimônio de marca são considerações fundamentais. O mercado de embalagens para bebidas alcoólicas está experimentando crescimento acelerado em metal, com o alumínio com previsão de registrar um CAGR de 6,35% até 2031, impulsionado pelo crescimento dos coquetéis prontos para consumo, vinho enlatado e lançamentos de cervejas artesanais leves. O CAGR anterior de 5,9% do metal de 2020 a 2024 agora serve como ponto de partida para uma adoção mais rápida à medida que as cervejarias integram a impressão digital.

O uso de vidro com conteúdo reciclado atingiu uma média de 58% nos fornos europeus da Verallia em 2024, aliviando a pressão sobre os custos de insumos enquanto atende aos requisitos de eco-rótulos. O papel e os compósitos de base biológica permanecem experimentais, mas a meta da Diageo de 100 milhões de garrafas de papel até 2030 indica tração futura. O plástico fica para trás devido a limitações de barreira, embora sachês e embalagens individuais criem pequenos nichos onde a resistência a quedas supera a tradição. O foco regulatório centra-se nas avaliações do ciclo de vida, conforme delineado na ISO 14044, levando as marcas a publicar Declarações Ambientais de Produto. Os fornecedores capazes de validar dados de carbono e garantir um fornecimento estável de caco de vidro estão mais bem posicionados à medida que os relatórios de sustentabilidade se tornam mais rigorosos.

Por Tipo de Embalagem: As Garrafas Dominam, mas as Latas Aceleram

As garrafas contribuíram com 58,20% da receita de 2025, beneficiando-se das normas arraigadas de vinho e cerveja premium que favorecem a estética do vidro e os rótulos narrativos. As latas de metal, no entanto, têm projeção de registrar um CAGR de 7,05%, expandindo-se além da cerveja para os destilados e o vinho, à medida que os consumidores buscam a conveniência de consumo imediato. Os cervejeiros artesanais adotaram a impressão digital interna, reduzindo os prazos de entrega de arte de oito semanas para dois dias e viabilizando edições especiais de 5.000 unidades que geram entusiasmo nos bares.

Os sachês detêm uma participação inferior a 3%, mas estão crescendo no comércio eletrônico, onde remessas mais leves reduzem os custos de quebra em 40%. O bag-in-box e os contêineres reutilizáveis atendem às necessidades no local e aos exclusivos de lojas livres de impostos, fortalecendo os modelos de fornecimento circular. A Ardagh registrou um aumento de 12% nas remessas de latas de metal para vinho, especialmente entre marcas australianas voltadas para vendas em festivais. Os sistemas de depósito e devolução recompensam a reciclagem, alinhando a conveniência do consumidor com os incentivos regulatórios. Os padrões de reciclabilidade da ISO 11683 agora influenciam as alocações de prateleiras dos varejistas, pois as redes exigem formatos facilmente separáveis.

Por Produto: A Cerveja Ainda Lidera, os Destilados Crescem Mais Rápido

A cerveja respondeu por 41,20% da receita de 2025, apoiada pelo consumo em alto volume nas economias maduras e pelo aumento das vendas nas cidades da Ásia-Pacífico. Os destilados, impulsionados pela premiumização e pelas inovações em bebidas prontas para consumo, têm previsão de crescer a um CAGR de 7,45%, o mais rápido dentro do mercado de embalagens para bebidas alcoólicas. Os coquetéis em latas de alumínio, com os portáteis tamanhos de 330 mililitros, garantiram 92% da participação no formato de bebidas prontas para consumo em 2024, sublinhando o papel do metal nos lançamentos de novos produtos.

O vinho permanece estável, mas está diversificando formatos; o vinho enlatado respondeu por 6% da receita da categoria em 2024, o dobro do nível de 2022. Os seltzers hard diminuíram 8% na América do Norte, enquanto os destilados premium capturaram demanda por meio de bebidas prontas para consumo com maior teor alcoólico. A Pernod Ricard aumentou os gastos com embalagens em 14% para obter vidro personalizado com acabamentos em relevo que autenticam a origem e impedem falsificações. As salvaguardas regulatórias sobre divulgação de ingredientes e advertências de saúde continuam moldando o espaço disponível nos rótulos, gerando ajustes de design em vez de inibir o crescimento.

Por Canal de Distribuição: Domínio do Varejo Fora do Estabelecimento Encontra a Retomada das Lojas Livres de Impostos

Os canais fora do estabelecimento responderam por 61,85% da receita de 2025, solidificando a força dos supermercados e a persistência dos hábitos de consumo em casa estabelecidos durante as restrições da pandemia. As lojas livres de impostos devem expandir a um CAGR de 6,4% à medida que o tráfego de passageiros se recupera aos níveis de 2019 e os aeroportos selecionam linhas exclusivas de destilados premium.

Os canais no local estão melhorando, mas ainda enfrentam escassez de mão de obra e custos operacionais mais elevados que restringem a abertura de novos estabelecimentos. O comércio eletrônico, com participação inferior a 10%, mas crescendo em dois dígitos, beneficia-se de plataformas diretas ao consumidor e assinaturas de caixas curadas que incentivam a experimentação. As preocupações com quebra impulsionam a demanda por sachês, vidro leve e embalagens secundárias específicas, que reduzem as devoluções de 4% para 1%. A receita online da Diageo subiu para 8% das vendas líquidas em 2024, com latas e sachês superando a média graças ao menor peso dos pacotes. A verificação de idade permanece central para a conformidade, impulsionando investimentos em verificações de identidade digital e processos de entrega com evidência de violação.

Análise Geográfica

A América do Norte capturou 39,10% da receita de 2025, impulsionada por inovações em cervejas artesanais, lançamentos de destilados premium e regulamentações rigorosas de depósito e devolução que fomentam altas taxas de reciclagem. No entanto, o crescimento está projetado em um modesto CAGR de 3,95% até 2031, pois a maturidade da categoria modera a expansão de unidades, mesmo enquanto uma combinação de SKUs premium melhora as margens. A Europa contribuiu com 32,40% em 2025, enfrentando pressão com a queda dos volumes de cerveja alemã, mas mostrando resiliência nas embalagens de vinho francês e italiano, bem como nas vendas de destilados da Europa Oriental. O Passaporte Digital de Produto da UE, com vigência a partir de 2027, está incentivando os fornecedores a adotar rastreabilidade em blockchain e rótulos com código QR que detalham o conteúdo reciclado e as opções de fim de vida útil. A Owens-Illinois começou a implantar fornos elétricos na Polônia e na Espanha, reduzindo as emissões pela metade por tonelada e apoiando as necessidades de conformidade regional.

A região da Ásia-Pacífico deve crescer a um CAGR de 7,95%, o mais rápido entre os mercados de embalagens para bebidas alcoólicas, à medida que a China e a Índia se urbanizam e as rendas aumentam. O Banco Asiático de Desenvolvimento prevê uma classe média de 3,5 bilhões de pessoas até 2030, o que deve sustentar a demanda por embalagens premium. A nova planta indiana da Ball fornecerá 1,2 bilhão de latas anualmente, refletindo uma estratégia de localização voltada para a redução dos custos de frete e o encurtamento dos prazos de entrega. O Sudeste Asiático também se beneficia da expansão da Crown no Camboja, que adiciona 30% de capacidade para cobrir o crescimento de bebidas prontas para consumo na região.

O Brasil e a Argentina são os países dominantes, apesar dos ventos contrários cambiais que aumentam o custo do alumínio e do vidro importados. A Verallia aumentou as remessas de vidro em 9% para destiladores latino-americanos que buscam garrafas premium de exportação. O Oriente Médio e a África permanecem abaixo de 5%, mas os Emirados Árabes Unidos e a África do Sul mostram impulso em destilados premium em lojas livres de impostos e no varejo para expatriados. Investimentos em infraestrutura para fortalecer cadeias de frio e sistemas de reciclagem estão em andamento, revelando potencial de longo prazo para modelos de embalagens circulares. O foco regulatório na rotulagem de ingredientes e nos controles de faixa etária está se espalhando, harmonizando a conformidade regional com os padrões internacionais para os exportadores.

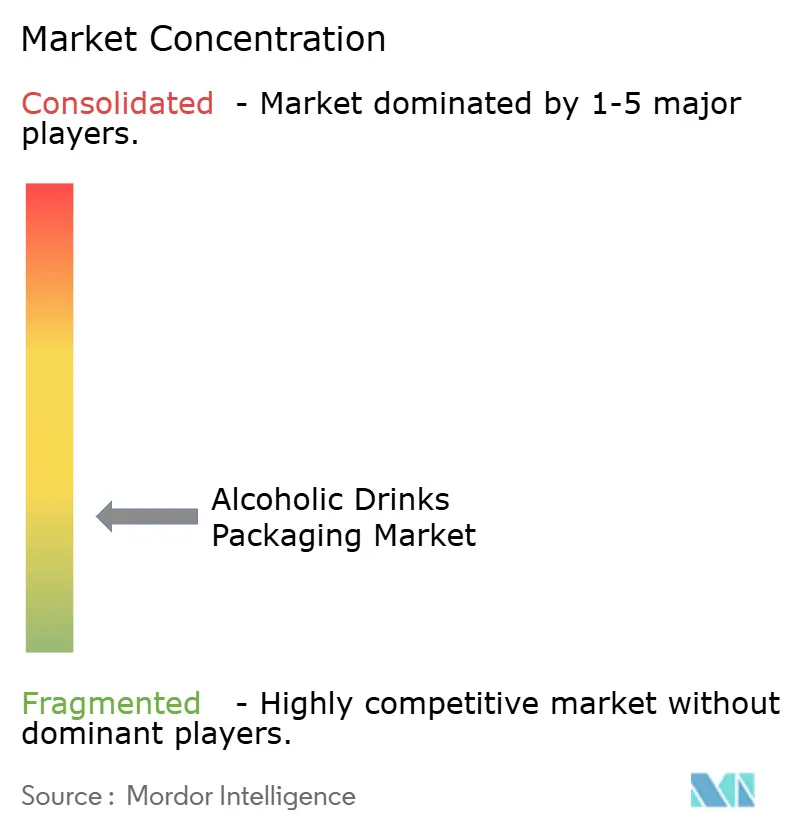

Cenário Competitivo

O mercado está indicando fragmentação. A integração vertical está se intensificando à medida que esses líderes adquirem ativos de reciclagem para garantir o fornecimento de materiais secundários e reduzir o risco de commodities brutas. A rede de impressão digital Infinity da Ball, incorporada em 14 cervejarias norte-americanas, gerou vendas incrementais de USD 120 milhões em 2024, enquanto fidelizava clientes por meio de personalização no local. As plantas de latas ágeis da Crown no México e no Camboja viabilizam prazos de entrega inferiores a seis semanas, conquistando contratos de produtores de bebidas prontas para consumo voltados para janelas sazonais. Os gastos em P&D da Ardagh subiram 16%, com o objetivo de reduzir o peso das garrafas para 320 gramas e desenvolver revestimentos de PET de base biológica que reduzem o carbono fóssil em 40%.

Agentes disruptivos como a EcoSpirits estão escalando sistemas de contêiner reutilizáveis que reduzem o vidro de uso único em 85% por litro, atraindo investimentos estratégicos da Temasek e estabelecendo parcerias com empresas proeminentes como Diageo, Pernod Ricard e Rémy Cointreau. A CANPACK e a Toyo Seikan estão conquistando participação regional ao oferecer pedidos mínimos flexíveis e formatos adaptados regionalmente para cervejeiros artesanais e destiladores boutique. As tecnologias de rótulos inteligentes que incorporam dados de proveniência via blockchain ou códigos QR estão passando do piloto para a escala comercial à medida que os mandatos de rastreabilidade da UE se aproximam. A pressão de custos permanece intensa, a volatilidade dos preços do alumínio e as sobretaxas de energia forçam os fornecedores a renegociar as cláusulas de repasse, mas a resistência dos clientes limita sua capacidade de recuperação total.

As credenciais de sustentabilidade são agora um pré-requisito para o status de fornecedor preferido. As métricas de desempenho incluem reduções de emissões do Escopo 3, limites de conteúdo reciclado de 25% para vidro e 30% para PET até 2028 na UE, e transparência de carbono do berço ao túmulo. Os fornecedores que conseguirem validar essas métricas enquanto oferecem agilidade de design e entrega pontual têm probabilidade de garantir contratos de longo prazo. Por outro lado, aqueles que forem lentos para modernizar fornos, digitalizar linhas de impressão ou localizar a produção correm risco de erosão de margens e perda de clientes à medida que as marcas de bebidas migram para embalagens mais leves, rastreáveis e em conformidade.

Líderes do Setor de Embalagens para Bebidas Alcoólicas

Ardagh Group SA

Ball Corporation

Owens-Illinois Inc.

Amcor plc

Crown Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Owens-Illinois lançou uma plataforma de rastreabilidade habilitada por blockchain para a produção europeia, incorporando códigos QR que detalham o conteúdo reciclado e as pegadas de carbono antes das regulamentações do passaporte da UE.

- Abril de 2025: A Verallia firmou parceria com a Moët Hennessy para lançar uma garrafa de champanhe ultraleve de 800 gramas que mantém a resistência à pressão enquanto reduz o carbono por unidade em 11%.

- Abril de 2025: A Krones recebeu um pedido de EUR 22 milhões da Heineken para instalar linhas de enlatamento de alta velocidade com controle de qualidade baseado em IA em Sevilha, Espanha.

- Janeiro de 2025: A Ball Corporation, líder global em embalagens de metal, adquiriu uma participação minoritária na Meadow, uma empresa sueca inovadora em tecnologia de embalagens. Essa colaboração visa impulsionar a produção de latas de alumínio totalmente recicláveis, projetadas como cartuchos pré-cheios para itens de cuidados pessoais e domésticos. À medida que a Meadow amplia suas operações, a Ball fornecerá as latas e tampas, que serão integradas a dispensadores reutilizáveis para introdução no mercado.

Escopo do Relatório Global do Mercado de Embalagens para Bebidas Alcoólicas

As embalagens de bebidas alcoólicas desempenham um papel proeminente na promoção de marcas, levando ao aumento da visibilidade da marca. Atualmente, os fabricantes de bebidas alcoólicas estão empenhados em fornecer os mais altos padrões de embalagem para seus produtos, com o intuito de influenciar os consumidores a escolher sua marca em detrimento de outra.

O Relatório do Mercado de Embalagens para Bebidas Alcoólicas é Segmentado por Material (Metal, Vidro, Plástico, Outros Materiais), Tipo de Embalagem (Garrafas, Latas de Metal, Sachês, Outros Tipos de Embalagem), Produto (Cerveja, Destilados, Vinho, Coquetéis Prontos para Consumo, Outros Produtos), Canal de Distribuição (Varejo Fora do Estabelecimento, Consumo no Local/HoReCa, Comércio Eletrônico, Livre de Impostos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões do Mercado são Fornecidas em Termos de Valor (USD).

| Metal |

| Vidro |

| Plástico |

| Outros Materiais |

| Garrafas |

| Latas de Metal |

| Sachês |

| Outros Tipos de Embalagem |

| Cerveja |

| Destilados |

| Vinho |

| Coquetéis Prontos para Consumo |

| Outros Produtos |

| Varejo Fora do Estabelecimento |

| Consumo no Local / HoReCa |

| Comércio Eletrônico |

| Livre de Impostos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Material | Metal | ||

| Vidro | |||

| Plástico | |||

| Outros Materiais | |||

| Por Tipo de Embalagem | Garrafas | ||

| Latas de Metal | |||

| Sachês | |||

| Outros Tipos de Embalagem | |||

| Por Produto | Cerveja | ||

| Destilados | |||

| Vinho | |||

| Coquetéis Prontos para Consumo | |||

| Outros Produtos | |||

| Por Canal de Distribuição | Varejo Fora do Estabelecimento | ||

| Consumo no Local / HoReCa | |||

| Comércio Eletrônico | |||

| Livre de Impostos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para bebidas alcoólicas?

O mercado é avaliado em USD 73,22 bilhões em 2026 e tem projeção de atingir USD 93,12 bilhões até 2031.

Qual material de embalagem está crescendo mais rapidamente?

As latas de alumínio estão expandindo a um CAGR de 6,35% à medida que as marcas privilegiam formatos leves e recicláveis.

Por que as bebidas alcoólicas prontas para consumo são importantes para os fornecedores de embalagens?

As bebidas prontas para consumo cresceram 18% em 2024, e 92% delas utilizam latas de alumínio, impulsionando o volume para as linhas de embalagens de metal.

Como os Passaportes Digitais de Produto da UE afetarão os fornecedores?

A partir de 2027, as embalagens de bebidas vendidas na Europa deverão conter dados de rastreabilidade, forçando as empresas a incorporar códigos QR e registros em blockchain.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 7,95%, sustentada pela urbanização, aumento das rendas e liberalização regulatória.

Quais ações de sustentabilidade os principais fornecedores estão adotando?

As empresas estão eletrificando fornos de vidro, aumentando os insumos de conteúdo reciclado e implantando sistemas de reabastecimento em circuito fechado para reduzir resíduos e emissões de carbono.

Página atualizada pela última vez em: