Tamanho e Participação do Mercado de Embalagens para Bebidas Não Alcoólicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 173.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 221.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Bebidas Não Alcoólicas por Mordor Intelligence

O tamanho do mercado de embalagens para bebidas não alcoólicas em 2026 é estimado em USD 173,39 bilhões, crescendo a partir do valor de 2025 de USD 165,1 bilhões, com projeções para 2031 mostrando USD 221,56 bilhões, crescendo a um CAGR de 5,02% no período 2026-2031. O crescimento reflete o aumento das exigências regulatórias de reciclabilidade, a aceleração dos investimentos de marcas em embalagens premium e conectadas, e a rápida expansão de ativos de reciclagem química. Mandatos mais rígidos — como a exigência da União Europeia de 30% de conteúdo reciclado em garrafas PET até 2030 — estão forçando reformulações em todos os formatos, ao mesmo tempo que estimulam a expansão da capacidade de rPET.[1]Comissão Europeia, "Regulamento - UE - 2025/40 - PT," eur-lex.europa.eu As marcas também estão migrando para garrafas mais leves e polímeros de base biológica que reduzem a pegada de carbono, uma mudança intensificada pelas preferências da Geração Z por embalagens com controle de porção e visualmente distintas. Enquanto isso, fusões como o acordo de USD 8,4 bilhões entre Amcor e Berry Global destacam um setor em corrida para garantir economias de escala e pipelines de inovação. Em todas as regiões, a classe média em urbanização da Ásia-Pacífico ancora a demanda, e o Oriente Médio registra o crescimento mais rápido à medida que os governos atraem a produção local de bebidas.

Principais Conclusões do Relatório

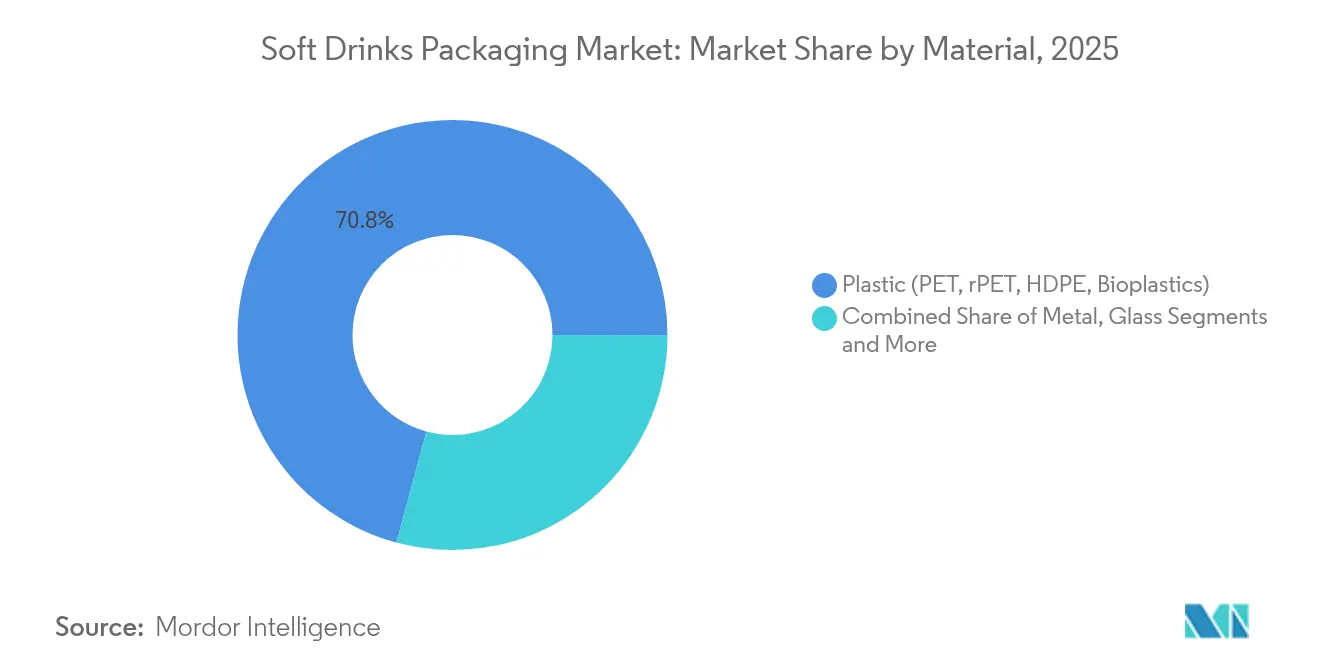

- Por material, as garrafas de PET e rPET lideraram com 70,80% da participação do mercado de embalagens para bebidas não alcoólicas em 2025, enquanto os bioplásticos têm previsão de expansão a um CAGR de 16,8% até 2031 Sulzer.

- Por tipo de produto, as garrafas detiveram 58,45% da receita em 2025, enquanto as latas de alumínio slim com menos de 250 ml avançam a um CAGR de 8,42% até 2031 Packaging World.

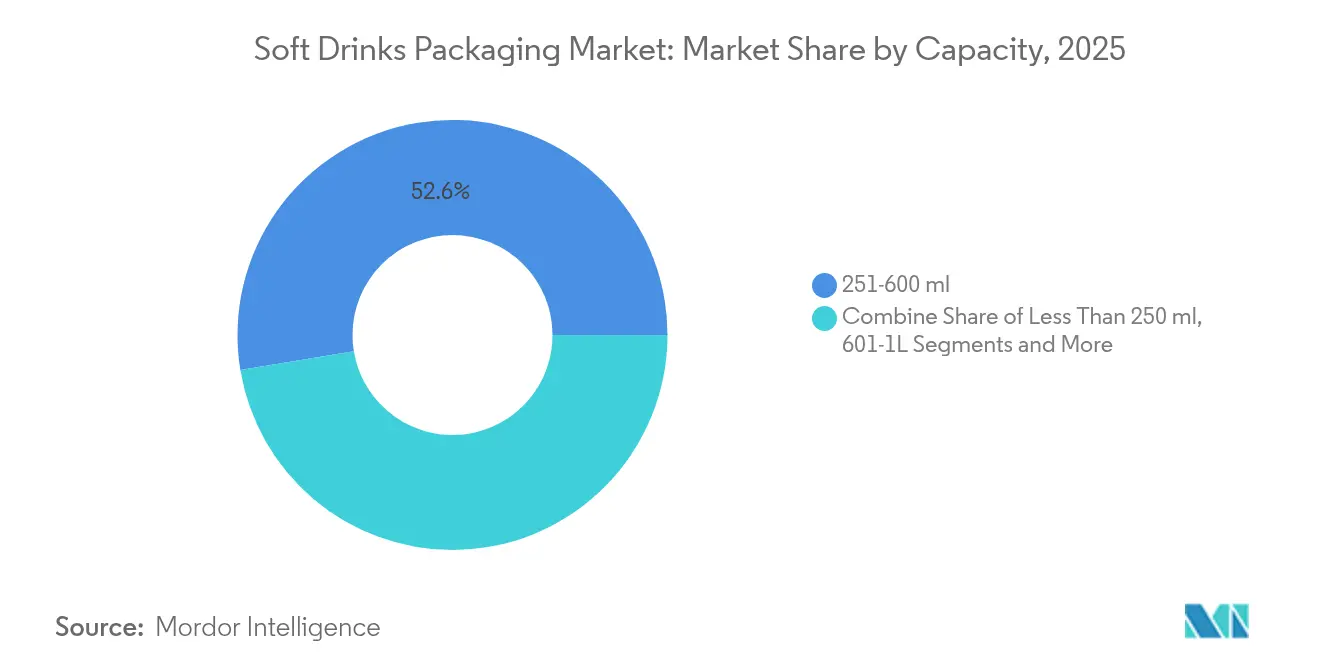

- Por capacidade, a faixa de 251–600 ml representou 52,60% do tamanho do mercado de embalagens para bebidas não alcoólicas em 2025; os formatos mini abaixo de 250 ml registram um CAGR de 9,05% Packaging World.

- Por categoria de bebida, os refrigerantes carbonatados mantiveram uma participação de 45,90% do tamanho do mercado de embalagens para bebidas não alcoólicas em 2025, enquanto as bebidas energéticas e funcionais crescem a um CAGR de 9,3%.

- Por tipo de fechamento, as tampas de rosca e esportivas capturaram 65,40% das vendas de 2025, mas as tampas inteligentes e conectadas têm previsão de crescimento a um CAGR de 11,9% Domino Printing Sciences.

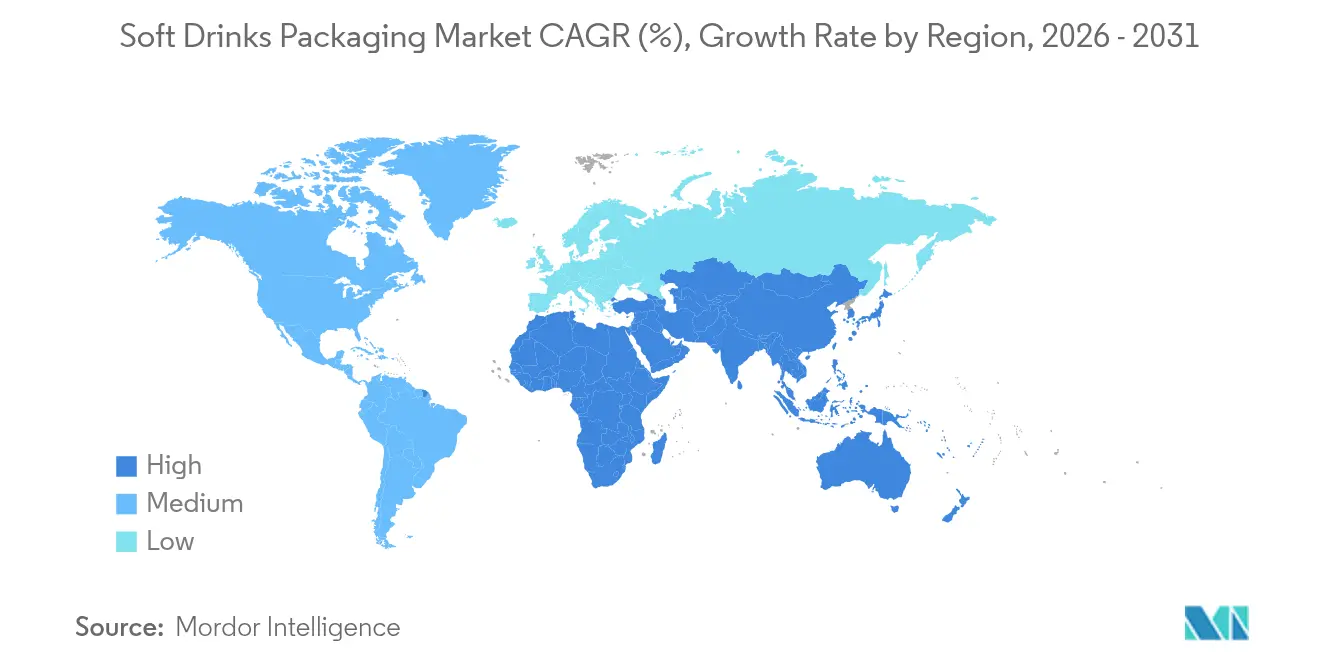

- Por geografia, a Ásia-Pacífico comandou 42,60% da receita de 2025, e o Oriente Médio tem projeção de registrar o maior CAGR de 6,74% até 2031 Starlinger.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Bebidas Não Alcoólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do aliviamento de peso de garrafas PET e integração de rPET | +1.2% | Global; Ásia-Pacífico e Europa lideram | Médio prazo (2–4 anos) |

| Crescimento de SKUs de "refrigerante funcional" que exigem embalagens premium | +0.8% | América do Norte e Europa; expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por latas slim para consumo em movimento da Geração Z | +0.6% | Cidades globais; mais forte na América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de reciclagem química de garrafa para garrafa | +0.9% | Europa e América do Norte; projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Plataformas de design habilitadas por IA reduzindo prazos de desenvolvimento | +0.4% | Global, concentrado em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Projetos-piloto de PEF e PHA com carbono negativo atingindo escala | +0.7% | Europa lidera; América do Norte segue | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do aliviamento de peso de garrafas PET e integração de rPET

Metas regulatórias e pressão de custos estão levando os conversores a reduzir o uso de resina, com algumas garrafas PET japonesas agora abaixo de 20 g — metade do peso tradicional.[2]Tomoyuki Ueda, "Tendência do Polímero de Resina PET para Garrafas no Japão," Associação Japonesa de Garrafas PET, petbottle-rec.gr.jp Altas taxas de coleta — 90% no Japão versus 75% na Europa — sustentam a economia de circuito fechado, enquanto a Ganesha Ecopet da Índia está escalando para 42.000 t de rPET para capturar 25% do resíduo local de garrafas até 2026. O aliviamento de peso reduz o custo de material em 15-20% e diminui as emissões de frete, mas exige barreiras superiores de oxigênio e CO₂ para preservar o sabor ao longo da vida útil.

Crescimento de SKUs de "refrigerante funcional" que exigem embalagens premium

As vendas globais de bebidas funcionais encaminhadas para USD 198,1 bilhões até 2026 estão forçando embalagens que sinalizem credenciais de saúde e permitam a narrativa de ingredientes. A Geração Z já impulsiona 38% da expansão da categoria e valoriza a transparência, levando a PepsiCo a incorporar narrativas na embalagem que justificam um gasto 20-30% maior com embalagens. As latas de metal ganham preferência por seu bloqueio de luz e barreiras superiores de gás que protegem os compostos ativos sem conservantes, sustentando a estabilidade na prateleira e transmitindo apelos premium.

Demanda por latas slim para consumo em movimento da Geração Z

As latas slim com menos de 250 ml estão avançando rapidamente a um CAGR de 8,9%, impulsionadas pela estética favorável às redes sociais e pelas aspirações de controle de porção.[3]Packaging World, "A Revolução das Embalagens da Geração Z," packworld.com Tratamentos de superfície, vernizes táteis e gráficos de edição limitada aumentam o engajamento com a marca, ao mesmo tempo que permitem prêmios de preço unitário de 15-20%. O copo de alumínio de 9 oz da Ball Corporation explora o mesmo impulso, fornecendo uma alternativa reciclável que substitui os plásticos de uso único.

Expansão da capacidade de reciclagem química de garrafa para garrafa

A queda de qualidade da reciclagem mecânica está impulsionando investimentos em rotas de despolimerização, como o processo Rewind PET da JEPLAN, que permite ciclos infinitos para resina de grau alimentar. A ExxonMobil está investindo USD 200 milhões em sua planta de Baytown para atingir 1 bilhão de lb de produção anual de reciclagem avançada até 2027.[4]Exxon Mobil Corporation, "ExxonMobil Expande Capacidade de Reciclagem Avançada," investor.exxonmobil.com A expansão de escala resolve as iminentes deficiências de rPET e alinha os conversores com as regras da UE que exigem 30% de conteúdo reciclado em garrafas de bebidas até o final da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de Responsabilidade Estendida do Produtor (REP) comprimindo margens | -0.8% | América do Norte e Europa; em expansão | Curto prazo (≤ 2 anos) |

| Prêmios voláteis de alumínio e gargalos de fornecimento | -0.6% | Global; forte impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Eliminação progressiva de PFAS perturbando o papelão com revestimento de barreira | -0.4% | América do Norte e Europa; Austrália a seguir | Médio prazo (2–4 anos) |

| Proibições de varejistas sobre plásticos secundários de uso único | -0.3% | Europa lidera; América do Norte seletiva | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Taxas de Responsabilidade Estendida do Produtor (REP) comprimindo margens

Cinco estados dos EUA promulgaram leis de REP que transferem 90% dos custos de reciclagem de calçada para os produtores até 2031. As cobranças eco-moduladas vinculadas à reciclabilidade do design podem elevar os gastos com embalagens em 2–3%, comprimindo as margens das bebidas enquanto as empresas reformulam para formatos mais leves e de material único. Navegar por múltiplas Organizações de Responsabilidade do Produtor estaduais adiciona carga administrativa e risco de penalidades por não conformidade.

Prêmios voláteis de alumínio e gargalos de fornecimento

Os prêmios trimestrais oscilaram 15-25% em 2024 à medida que os riscos geopolíticos se encontraram com picos de custos de energia. A busca da Novelis por novo capital ressalta a necessidade multibilionária de ampliar a capacidade de laminação para atender à demanda de chapas para latas, que deve aumentar para 10,5 milhões de t até 2030. As marcas menores não têm poder de negociação para fechar contratos de longo prazo, de modo que os estoques de segurança aumentam, diluindo os fluxos de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Bioplásticos Superam os Formatos Tradicionais

As garrafas de PET e rPET dominaram com 70,80% da receita em 2025, refletindo um alinhamento de décadas de custo, clareza e compatibilidade de linha. O tamanho do mercado de embalagens para bebidas não alcoólicas para PET equivaleu a USD 116,9 bilhões em 2025 e está preparado para uma expansão estável de dígito médio único à medida que o fornecimento de rPET de grau alimentar melhora. Os pipelines de PEF da Avantium e de PHA da Danimer sustentam um CAGR de 16,8% para bioplásticos, um nicho hoje, mas que está pronto para conquistar categorias premium com métricas de barreira superiores e pegadas menores do berço ao túmulo.

Metas de marca em mudança, compromissos de emissões líquidas zero e cotas de conteúdo reciclado estão acelerando a adoção de rPET mesmo em mercados sensíveis ao preço, com a Índia exigindo 30% de PCR até 2025. As latas de alumínio se beneficiam da reciclabilidade infinita e de uma taxa de reciclagem europeia de 76,1%, mas os prêmios voláteis prejudicam as margens dos conversores. O vidro mantém prestígio nas linhas artesanais, mas acarreta penalidades logísticas, enquanto os inovadores em papelão correm para substituir os revestimentos de PFAS antes que as iminentes proibições entrem em vigor.

Por Tipo de Produto: Garrafas Mantêm Posição, Latas Slim Disparam

As garrafas comandaram 58,45% das vendas de 2025 graças às frotas de moldagem por sopro consolidadas, amplas faixas de SKU e espaço para rótulos envolventes. O tamanho do mercado de embalagens para bebidas não alcoólicas para garrafas tem previsão de ultrapassar USD 124,6 bilhões até 2031, auxiliado por inovações de barreira que permitem pré-formas de menor peso. As latas de alumínio slim, no entanto, estão disparando a um CAGR de 8,42% à medida que a Geração Z prioriza a portabilidade e as silhuetas prontas para o Instagram acima do volume.

Os varejistas adotam as eficiências de prateleira do formato, e as marcas obtêm até 20% de aumento de preço em volumes de enchimento idênticos. As caixas cartonadas ganham participação nas gôndolas de suco refrigerado à medida que a Tetra Pak muda para tampas de HDPE de origem vegetal. Os sachês permanecem vitais nos mercados emergentes, oferecendo pontos de entrada de custo ultrabaixo mesmo com a iminência de eco-taxas.

Por Capacidade: Formatos de Dose Única Definem o Premium

Os SKUs de dose única de 251-600 ml representaram 52,60% do consumo de 2025, consolidando seu status como norma global para consumo em movimento. Dentro dessa faixa, as marcas empregam gráficos de manga termorretrátil e engajamento por QR para se diferenciar em refrigeradores concorridos. Os formatos mini abaixo de 250 ml — notadamente vidro de 200 ml e latas slim de 222 ml — registram um CAGR de 9,05% que ressalta tendências duplas: moderação consciente do açúcar e indulgência premium.

Os pacotes familiares acima de 1 L se inclinam para domicílios sensíveis ao preço e redes de serviço de alimentação; a expansão alemã da Coca-Cola adiciona moldadoras por sopro de alta produção para proteger esse volume central. O agrupamento de médio volume de 601 ml–1 L oferece um compromisso entre valor e portabilidade, compartilhado em regiões onde o consumo baseado em automóvel permanece alto.

Por Tipo de Fechamento: Tampas Inteligentes Criam Engajamento

As tampas de rosca e esportivas detiveram 65,40% da receita em 2025, valorizadas pela eficiência de custo e compatibilidade universal com linhas de tamponamento. A participação do mercado de embalagens para bebidas não alcoólicas de fechamentos inteligentes e conectados, embora pequena, está crescendo rapidamente impulsionada pela proibição de rótulos da Coreia do Sul em 2026, que redireciona o espaço de branding para as tampas. As tampas habilitadas com NFC e QR abrem canais diretos ao consumidor, verificando a autenticidade e permitindo promoções gamificadas.

Os mandatos de tampas fixas na UE desencadearam uma onda de atualizações de moldes à medida que os conversores projetam dobradiças presas que sobrevivem ao enchimento em alta velocidade, mas se desprendem facilmente para reciclagem. As coroas e abas de puxar evoluem de forma incremental, adicionando elementos táteis que reforçam os apelos premium nas bebidas energéticas.

Por Categoria de Bebida Não Alcoólica: Bebidas Energéticas Impulsionam a Diferenciação

Os refrigerantes carbonatados mantiveram uma fatia de receita dominante de 45,90% em 2025, sustentados por reformulações de redução de açúcar e extensões de linha de sabores. No entanto, a força de movimento mais rápido reside nas bebidas energéticas e funcionais, registrando um CAGR de 9,3%. Suas cargas de cafeína e nutracêuticos exigem excelência em barreira de oxigênio, tornando o alumínio e o PET multicamadas os recipientes de escolha.

Os chás e cafés prontos para beber ecoam essa mudança para o mercado premium com infusões de nitrogênio que precisam de latas capazes de suportar ciclos de pressão, enquanto a água aromatizada se apoia em garrafas transparentes minimalistas para sinalizar pureza. Os sucos navegam em um campo minado de impostos sobre o açúcar combinando rótulos de alegações naturais com caixas cartonadas revestidas de PEF que preservam os compostos de aroma por mais tempo do que o PET padrão.

Análise Geográfica

A participação de receita de 42,60% da Ásia-Pacífico decorre do crescente poder de compra da classe média, do varejo urbano denso e de robustos sistemas de recuperação de PET pós-consumo que alimentam ciclos de rPET de baixo custo. A taxa de coleta de PET de 90% do Japão abastece os conversores domésticos, enquanto a China subsidia centros de reciclagem química para superar metas ambiciosas de conteúdo reciclado. O roteiro de REP da Índia intensifica a demanda por rPET de grau garrafa, posicionando a região como um indicador para a expansão da economia circular.

O Oriente Médio registra o maior CAGR de 6,74% até 2031, à medida que a Arábia Saudita e os Emirados Árabes Unidos aceleram as linhas de laminação de chapas para latas e as plantas de bebidas locais em busca de agendas de segurança alimentar. A demografia jovem gravita em torno de bebidas energéticas embaladas em latas slim, reforçando a demanda por metal apesar das oscilações globais de preços do alumínio. Os incentivos governamentais para clusters industriais sustentáveis estimulam ainda mais a adoção de pré-formas de rPET nas linhas de enchimento do Conselho de Cooperação do Golfo.

A América do Norte enfrenta ventos contrários de custos induzidos por REP e escassez de chapas de alumínio, mas se beneficia de ensaios comerciais pioneiros de software de design orientado por IA que reduz os prazos de novos SKUs. A Europa continua a definir o ritmo regulatório: os mandatos de reciclabilidade do Regulamento de Embalagens e Resíduos de Embalagens catalisam investimentos em filmes flexíveis de material único e despolimerização avançada. A América do Sul garante ganhos estáveis por meio da nova planta de reciclagem de HDPE da ALPLA no Brasil e do crescente consumo de bebidas funcionais entre os millennials urbanos. A África, ainda incipiente, observa crescimento de volume de dois dígitos impulsionado pela expansão urbana e pela ampliação da logística de cadeia de frio, embora a infraestrutura de coleta inadequada modere a adoção de rPET.

Panorama regulatório

A Europa continua a definir a base de conformidade para a embalagem primária de refrigerantes por meio do Regulamento de Embalagens e Resíduos de Embalagens, Regulamento (UE) 2025/40, que entrou em vigor em 11 de fevereiro de 2025 e passa a ser aplicado a partir de 12 de agosto de 2026. O PPWR reforça os requisitos de reciclabilidade e design e eleva a governança sobre conteúdo reciclado para embalagens plásticas, levando as cadeias de suprimentos de garrafas de bebidas a comprovar o conteúdo reciclado, redesenhar as embalagens para coleta e triagem, e se preparar para sistemas harmonizados de retorno de depósito previstos para 2029.

O detalhamento da implementação está sendo aprimorado por meio de medidas e orientações secundárias. Em março de 2026, a Comissão Europeia adotou um documento de orientação preliminar para apoiar a aplicação uniforme do Regulamento (UE) 2025/40, e em 30 de junho de 2026 adotou a Decisão de Execução da Comissão (UE) 2026/1425, estabelecendo regras para calcular e verificar o conteúdo de plástico reciclado em garrafas de bebidas de uso único. Fora da Europa, os Estados Unidos continuam focados na conformidade de segurança para materiais em contato com alimentos por meio do processo FDA Food Contact Notification, em vez de mandatos amplos de sustentabilidade, enquanto o Reino Unido legislou o Deposit Scheme for Drinks Containers (England and Northern Ireland) Regulations 2025, com data de início declarada para 1 de outubro de 2027.

Cenário Competitivo

A consolidação do setor acelerou, produzindo uma arena mais concentrada, mas ainda competitiva. A fusão Amcor–Berry Global forja um titã de receita de USD 24 bilhões que aproveita a ciência de polímeros compartilhada e as pegadas globais de conversão para desbloquear USD 650 milhões em sinergias anuais. A Ball Corporation fortalece seu domínio no alumínio por meio das aquisições da Alucan e da Florida Can Manufacturing, elevando os embarques de 2023 para 107 bilhões de unidades, enquanto avança em um roteiro de emissões líquidas zero que visa 85% de conteúdo reciclado até 2030.

Os disruptores voltados para a inovação monetizam químicas inovadoras: a plataforma PEF da Avantium conquista projetos-piloto de bebidas em oito nações europeias, e a JEPLAN licencia a tecnologia Rewind PET globalmente. Especialistas de médio porte como Tetra Pak e Crown aprimoram as capacidades de embalagem inteligente, integrando códigos QR nas tampas para rastreamento de proveniência. A intensidade competitiva agora depende de três vetores: acesso a matéria-prima de PCR de grau alimentar, domínio de biopolímeros de alta barreira e kits de ferramentas de engajamento digital.

Os conversores regionais menores navegam pelos crescentes custos de conformidade e pelos preços voláteis de insumos metálicos especializando-se em embalagens de nicho — sachês retortáveis, caixas cartonadas assépticas ou vidro gravado — para refrigerantes artesanais e misturas de energia boutique. Os portfólios de propriedade intelectual de pioneiros em reciclagem química e polímeros com carbono negativo elevam as barreiras de capital para os entrantes tardios, enquanto as vantagens de escala em fornecimento de resina e logística fortalecem os incumbentes.

Líderes do Setor de Embalagens para Bebidas Não Alcoólicas

Amcor PLC

Toyo Seikan Group Holdings Ltd

Graham Packaging Company

Ball Corporation

Owens-Illinois Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A execução do PPWR na Europa está criando espaço de curto prazo em serviços de conformidade e redesenho de embalagens, particularmente em torno da contabilização e verificação de conteúdo reciclado para garrafas de bebidas após a Decisão de Execução da Comissão (UE) 2026/1425 (adotada em 30 de junho de 2026). Fornecedores de embalagens capazes de operacionalizar rastreabilidade, documentação e especificações de design para reciclagem ganham vantagem junto a proprietários de marcas que gerenciam relatórios multipaís, e normas como a EN 18120-4:2026 do CEN (publicada em abril de 2026) fornecem um ponto de referência mais claro para os recursos de design de garrafas PET alinhados à triagem e reciclagem.

Adições de capacidade e movimentos de instalações também mostram onde os conversores estão apostando em substratos e geografias. Em abril de 2026, a Crown Holdings anunciou planos para uma instalação de latas de bebidas com duas linhas no norte da Índia (operações previstas para o segundo semestre de 2027), sinalizando demanda ativa por suprimento de latas em um mercado de refrigerantes de alto crescimento e abrindo espaço para parcerias locais de fornecimento de tampas de lata, revestimentos e alumínio reciclado. Na América do Norte, a Coca-Cola Consolidated divulgou um investimento de 35 milhões de dólares em Indianápolis para adicionar uma linha de produção de garrafas de vidro (construção prevista para o final de 2026), apoiando formatos premium e retornáveis ou de vidro especial onde se encaixam na estratégia da marca. A DrinkPAK começou a construir um local de fabricação de bebidas de 1,4 milhão de pés quadrados no sul da Filadélfia (DP3), com abertura prevista para o início de 2027, indicando uma coprodução multiformato e de alta velocidade em escala, capaz de impulsionar a demanda por embalagens de garrafas, latas e fechos a partir de uma plataforma centralizada.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor anunciou que fornecerá um fecho de dois componentes de 28 mm, inviolável, para a marca belga de água mineral Ginstberg. A medida fortalece a posição da Amcor em fechos para bebidas, onde os recursos de segurança e conformidade estão ocupando uma parcela maior do valor da embalagem, e apoia a diferenciação da marca nas prateleiras.

- Dezembro de 2025: a Ball Corporation firmou acordos definitivos para adquirir uma participação de 80% no negócio europeu de fabricação de latas de bebidas da Benepack por aproximadamente 184 milhões de euros. A transação expande a presença da Ball em latas na Europa e apoia a segurança de suprimento regional para clientes de bebidas, à medida que as escolhas de substrato migram para embalagens metálicas infinitamente recicláveis.

- Fevereiro de 2025: a Ball Corporation concluiu a aquisição da Florida Can Manufacturing em Winter Haven, Florida. A adição dessa capacidade fortalece a rede de latas de bebidas da Ball na América do Norte e Central e melhora a proximidade com envasadores de refrigerantes que buscam prazos de entrega mais curtos e um suprimento de latas mais resiliente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado acompanha o valor das embalagens usadas para conter e proteger refrigerantes, contabilizado no nível da embalagem em todos os principais materiais e formatos de embalagem usados no varejo e food service do dia a dia.

Exclusões de escopo: exclui embalagens para bebidas alcoólicas e bebidas lácteas, e também exclui embalagens de transporte corrugadas externas usadas apenas para envio.

Visão geral da segmentação

- Por Material

- Plástico (PET, rPET, HDPE, Bioplásticos)

- Metal (Alumínio, Aço)

- Vidro

- Papel e Papelão

- Filmes Flexíveis e Compostáveis

- Por Tipo de Produto

- Garrafas

- Latas

- Caixas Cartonadas e Embalagens Assépticas

- Sachês e Envelopes

- Bag-in-Box / Embalagens para Dispensação

- Por Capacidade

- Menos de 250 ml

- 251-600 ml

- 601 ml-1 L

- Pacotes Familiares com Mais de 1 L

- Por Tipo de Fechamento

- Tampas de Rosca e Esportivas

- Coroa e Aba de Puxar

- Encaixe por Pressão

- Fechamentos Inteligentes e Conectados

- Por Categoria de Bebida Não Alcoólica

- Refrigerantes Carbonatados

- Sucos e Néctar

- Bebidas Energéticas e Funcionais

- Chás e Cafés Prontos para Beber

- Água Aromatizada e Gaseificada

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o pool de demanda e o mix de embalagens que o sustenta, antes de aplicar a precificação. Baseamo-nos em fontes públicas como estatísticas de comércio do UN Comtrade, USITC DataWeb, Eurostat e órgãos estatísticos nacionais para indicadores de produção, comércio e consumo que ajudam a explicar a intensidade de uso de embalagens.

Para fundamentar premissas sobre materiais e reciclagem, são utilizadas referências de fontes como a EPA dos EUA, a Comissão Europeia e associações do setor que abrangem embalagens e reciclagem, além de artigos revisados por pares sobre redução de peso e conteúdo reciclado. Registros de empresas, apresentações a investidores e imprensa confiável são usados para verificação cruzada de adições de capacidade e comentários de preços, e uma assinatura paga para dados financeiros de empresas, patentes e dados de comércio no nível de embarque é usada quando ajuda a preencher lacunas. Essas fontes são apenas ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o modelo documental sob pressão, por meio de entrevistas e pesquisas estruturadas com produtores de embalagens, conversores, recicladores e partes interessadas de marcas e engarrafadores de refrigerantes nas principais regiões. Também cobrimos distribuidores e especialistas em embalagens que acompanham mudanças de formato, disponibilidade de conteúdo reciclado e ajustes de preços, o que ajuda a confirmar premissas e fechar lacunas de informação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Diretores executivos: 13% | APAC: 44% |

| Nível médio: 40% | Líderes funcionais/de unidade: 38% | EMEA: 33% |

| Empresas menores: 21% | Gerentes: 49% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução de demanda top-down, na qual os volumes de refrigerantes são traduzidos em necessidades de embalagem usando as participações de formato de embalagem e relações típicas entre embalagem e líquido, e então precificados usando médias que consideram região e material. Após construir o pool de demanda, corroboramos os totais com aproximações bottom-up seletivas, como receitas de fornecedores amostradas por categoria de embalagem, verificações de canal sobre pontos de preço típicos e verificações cruzadas simples de preço médio de venda multiplicado pelo volume, ajustando quando os sinais não se alinham.

Os principais dados usados no modelo incluem volumes de consumo de refrigerantes, a divisão das bebidas entre garrafas, latas, caixas de cartão e sachês, requisitos de conteúdo reciclado em embalagens de PET e à base de papel, tendências de redução de peso que reduzem gramas por embalagem, e a direção dos preços de resina e alumínio que se reflete nos preços médios de venda das embalagens. Para a previsão, é usada análise de cenários em torno de dois ou três caminhos de demanda e preços, e então o caso selecionado é alinhado ao que os respondentes primários esperam em termos de mudanças de formato, disponibilidade de conteúdo reciclado e cronograma das metas regulatórias. Quando as verificações bottom-up estão incompletas para regiões menores ou formatos de nicho, as lacunas são tratadas usando proxies de consumo per capita e razões de intensidade de embalagem, recalibradas com base em sinais conhecidos de comércio e produção.

Validação de dados e ciclo de atualização

A triangulação é aplicada comparando a saída do modelo com sinais independentes, como direção da demanda de materiais, fluxos comerciais e movimentos de capacidade declarados, e então verificando se a intensidade de embalagem implícita parece razoável por região. Os valores discrepantes são revisados em uma segunda análise, e as premissas são revisitadas quando a variância é impulsionada por um insumo claro, como uma mudança repentina no preço da resina ou uma rápida transição de PET para latas.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como novas regras de conteúdo reciclado, grandes adições de capacidade ou choques de preços sustentados. Antes da entrega, realizamos uma passagem final de atualização para que os números reflitam as informações mais recentes disponíveis e qualquer novo retorno de validação.

Dimensionamento do mercado de embalagens de refrigerantes da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para embalagens de refrigerantes frequentemente variam porque as camadas de embalagem contabilizadas, o conjunto de bebidas e a lógica de precificação não são iguais entre os estudos. As diferenças também aparecem quando uma estimativa usa preços de materiais mais antigos ou aplica um único preço médio de venda global sem refletir o mix regional de embalagens.

Embalagens de transporte corrugadas externas estão fora do escopo da Mordor Intelligence, o que pode fazer com que alguns totais publicados pareçam maiores quando contabilizam caixas de transporte secundárias juntamente com os recipientes primários de bebidas. Outra lacuna comum vem do que é tratado como refrigerante (por exemplo, se bebidas lácteas são agrupadas), além de como as metas de conteúdo reciclado e a redução de peso são traduzidas em futuros preços médios de venda e gramas por embalagem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 173,39 bilhões de dólares (2026) | |

| Editora do Setor A | 146,97 bilhões de dólares (2025) | Utiliza um ano-base diferente e uma trajetória de crescimento mais lenta, e sua apresentação de escopo se apoia em divisões amplas de material e formato, sem separar claramente as camadas de embalagem ou alinhar as mudanças no mix de embalagens aos sinais de demanda regional. |

| Editora do Setor B | 142,60 bilhões de dólares (2025) | Reporta um valor menor para 2025, o que pode ocorrer quando a precificação é calculada por média em nível elevado e quando transições de formato, como de PET para latas, não são totalmente refletidas por meio de participações de embalagem específicas por região e do momento dos custos de material. |

A dispersão observada na tabela é explicada principalmente pelo alinhamento de escopo, pela escolha do ano-base e por como o mix de embalagens e a precificação de materiais são incorporados aos cálculos. Ao vincular a demanda aos volumes de bebidas e depois testar os resultados em relação a sinais de fornecedores e de comércio, a estimativa final permanece rastreável a insumos que podem ser reverificados e atualizados quando as condições mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de embalagens para bebidas não alcoólicas?

O mercado gerou USD 173,39 bilhões em 2026 e continua a se expandir.

Qual taxa de crescimento está prevista para o mercado de embalagens para bebidas não alcoólicas até 2031?

A receita do setor tem projeção de crescer a um CAGR de 5,02%, atingindo USD 221,56 bilhões até 2031.

Qual material de embalagem detém a maior participação nas aplicações de bebidas não alcoólicas?

As garrafas plásticas lideram com 70,80% da receita global, sustentadas pela reciclabilidade e pelas linhas de enchimento bem estabelecidas.

Qual região tem expectativa de registrar o crescimento mais rápido em embalagens para bebidas não alcoólicas?

O Oriente Médio tem previsão de avançar a um CAGR de 6,74% até 2031, impulsionado pela demografia jovem e pelos incentivos à fabricação local.

Por que as latas de alumínio slim estão ganhando popularidade nas embalagens para bebidas não alcoólicas?

A demanda da Geração Z por embalagens com controle de porção e visualmente distintas está impulsionando as latas slim com menos de 250 ml a um CAGR de 8,42%.

Página atualizada pela última vez em: