Tamanho e Participação do Mercado de Embalagens para Vinho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.91% CAGR |

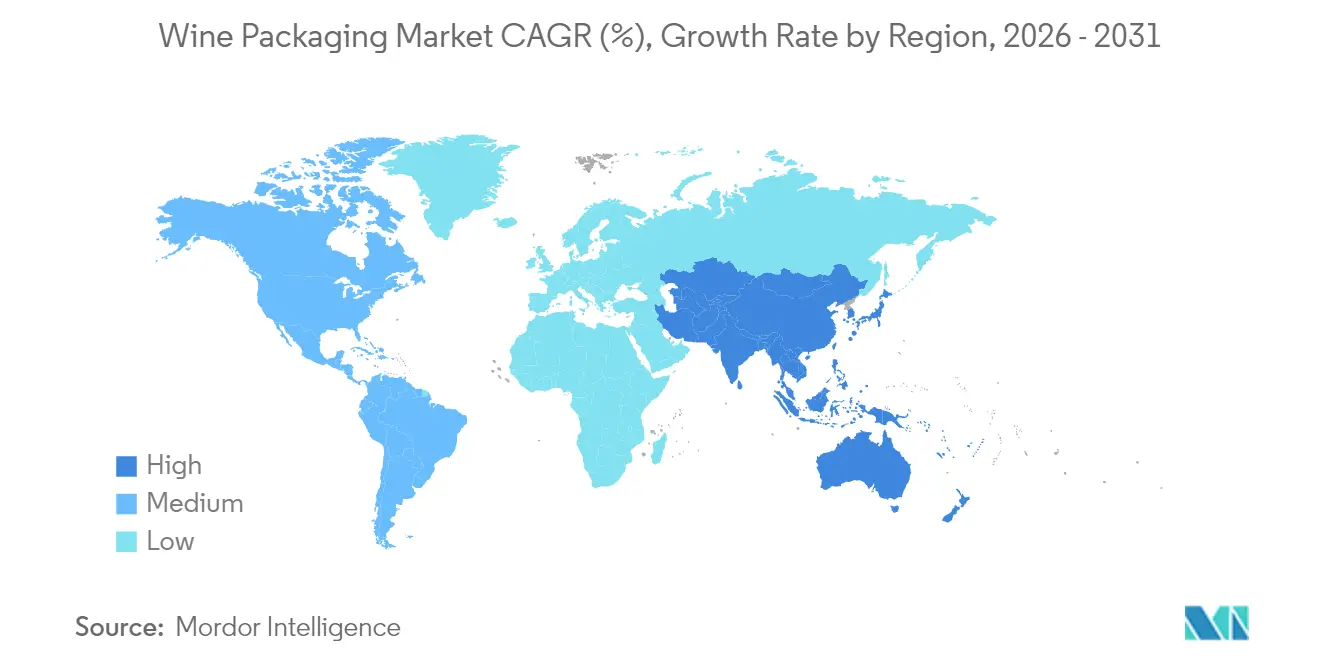

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Vinho por Mordor Intelligence

O tamanho do mercado de embalagens para vinho foi avaliado em USD 6,85 bilhões em 2025 e estima-se que cresça de USD 7,05 bilhões em 2026 para atingir USD 8,14 bilhões até 2031, a um CAGR de 2,91% durante o período de previsão (2026-2031). A forte demanda por garrafas de vidro, o crescente interesse em designs mais leves e a rápida adoção de formatos alternativos, como latas e opções de bag-in-box, estão orientando essa trajetória. A premiumização na China, o lançamento de vidros mais leves na Europa e a aceleração do canal direto ao consumidor (DtC) na América do Norte estão remodelando a escala de produção e a economia logística em todo o mercado de embalagens para vinho. A pressão regulatória — desde o mandato da União Europeia de 100% de reciclabilidade até 2030 até a expansão do valor de resgate da Califórnia — continua a empurrar os fornecedores em direção a materiais circulares e fornos com eficiência energética, mesmo com a persistência da volatilidade nos preços do vidro. O apelo à reciclabilidade das embalagens metálicas atrai consumidores mais jovens e móveis, enquanto os fechamentos de base biológica ganham força à medida que os vinhedos certificam práticas de sustentabilidade.

Principais Conclusões do Relatório

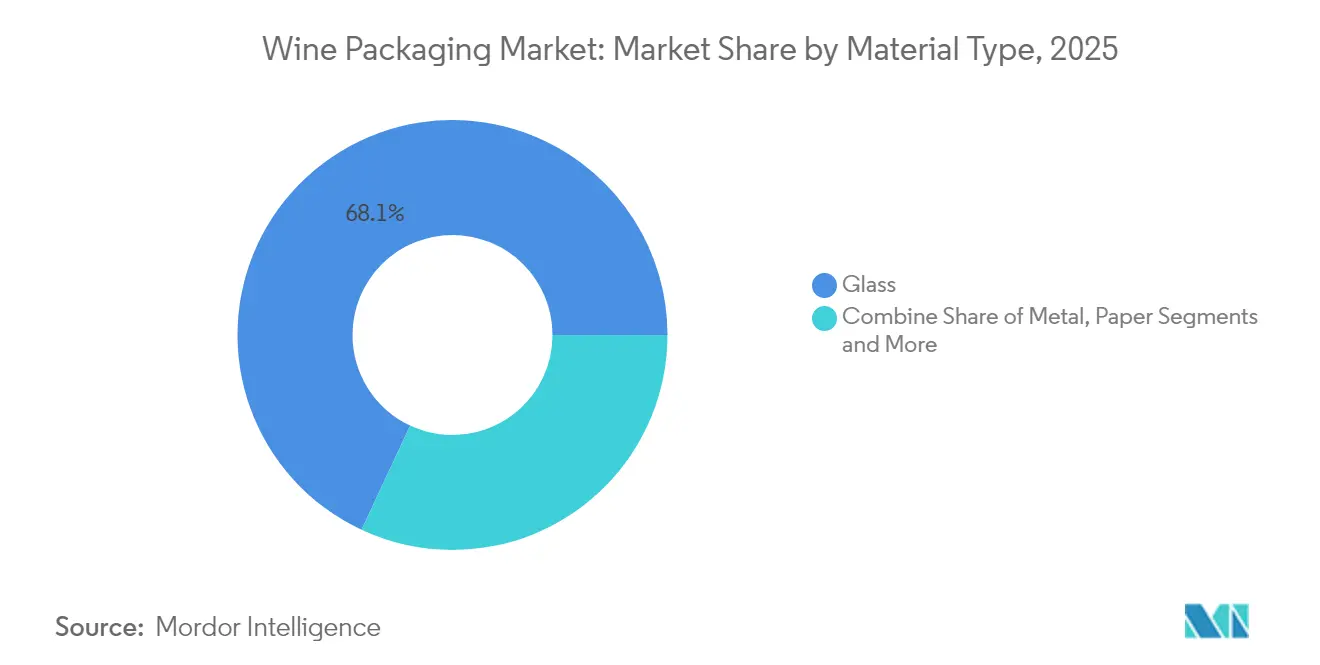

- Por material, o vidro reteve 68,05% da participação do mercado de embalagens para vinho em 2025; projeta-se que o metal se expanda a um CAGR de 5,25% até 2031.

- Por tipo de produto, as garrafas de vidro lideraram com 68,10% da receita em 2025, enquanto o segmento de bag-in-box tem previsão de crescer a um CAGR de 5,95% até 2031.

- Por tipo de fechamento, o segmento de tampas de rosca capturou 54,65% da participação do tamanho do mercado de embalagens para vinho em 2025, e projeta-se que cresça a um CAGR de 5,18% até 2031.

- Por tipo de vinho, os vinhos tranquilos detinham 70,85% do volume da categoria em 2025; os vinhos com baixo teor alcoólico e sem álcool devem registrar um CAGR de 4,45% até 2031.

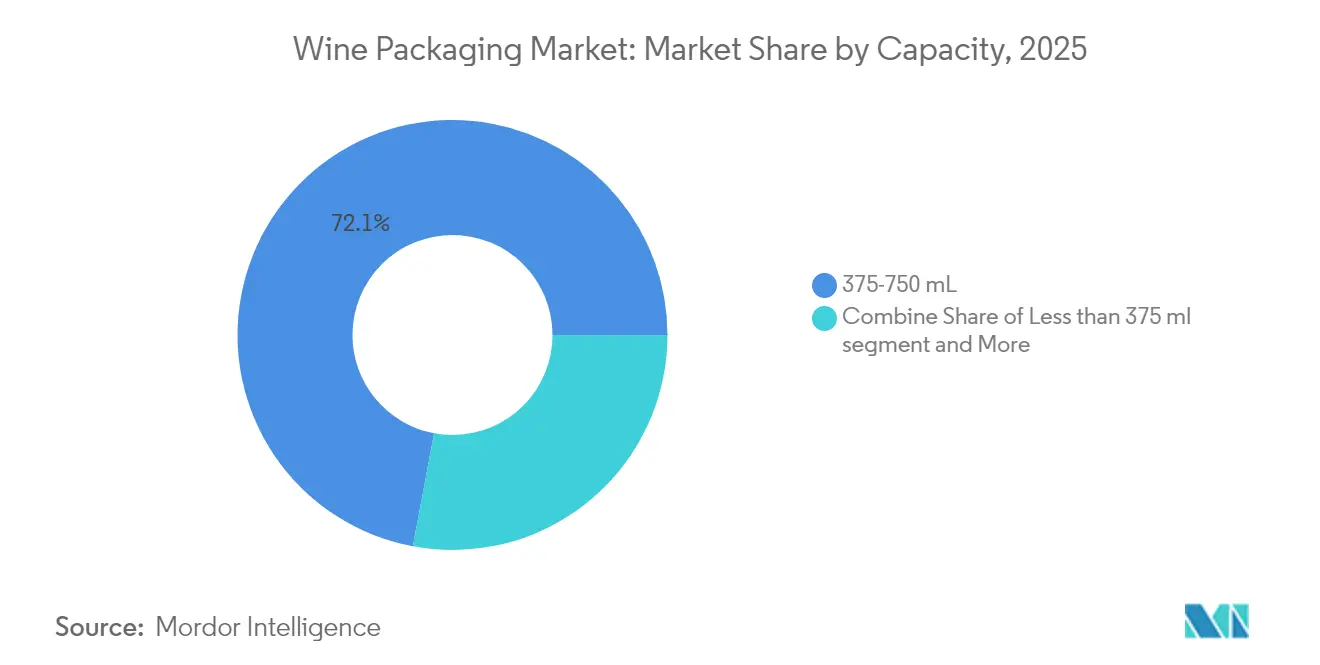

- Por capacidade, o segmento de 375-750 mL controlava 72,05% da participação do mercado de embalagens para vinho em 2025, enquanto o segmento acima de 1.500 mL tem previsão de crescer a um CAGR de 3,32% até 2031.

- Por canal de distribuição, o segmento de vendas diretas representou 69,60% da receita de 2025 e projeta-se que cresça a um CAGR de 3,12% até 2031.

- Por geografia, a Europa liderou com 49,10% da receita em 2025, enquanto a Ásia-Pacífico tem previsão de crescer a um CAGR de 4,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens para Vinho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização do vinho na China elevando a demanda por garrafas de design | +0.8% | China, APAC em geral | Médio prazo (2-4 anos) |

| Adoção de garrafas de vidro mais leves por vinícolas europeias para reduzir CO₂ | +0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Rápida adoção de formatos bag-in-box no e-commerce de alimentos nos países nórdicos | +0.4% | Países Nórdicos, Norte da Europa | Curto prazo (≤ 2 anos) |

| Crescimento dos canais DtC nos EUA acelerando embalagens prontas para envio | +0.5% | América do Norte | Médio prazo (2-4 anos) |

| Aumento de vinhos em lata e em PET de dose única para uso ao ar livre na Oceania | +0.3% | Austrália, Nova Zelândia | Curto prazo (≤ 2 anos) |

| Certificações de sustentabilidade de vinhedos impulsionando fechamentos de base biológica | +0.2% | Regiões premium globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização do Vinho na China Elevando a Demanda por Garrafas de Design

Os jovens consumidores urbanos na China valorizam a conveniência e o custo acessível, mas ainda associam o design sofisticado à qualidade. Inovações como o vinho em barril da Huadong Winery e as ofertas em caixa da Franzia apoiam reuniões informais sem diluir o valor da marca, elevando alternativas com estilo premium dentro do mercado de embalagens para vinho. [1] Vino Joy, "Como as Embalagens Não Convencionais de Vinho Estão Conquistando os Jovens Consumidores na China," vino-joy.com

Adoção de Garrafas de Vidro Mais Leves por Vinícolas Europeias para Reduzir CO₂

O roteiro de neutralidade de carbono da Borgonha expôs o peso da garrafa como um fator crítico de emissões; a Bordeaux Air de 300 g da Verallia prova que uma garrafa mais leve pode preservar a tradição enquanto reduz até 40% do CO₂, impulsionando uma adoção mais ampla em todo o mercado de embalagens para vinho. [2]Meininger's International, "Suécia se Despede das Garrafas Pesadas," meiningers-international.com

Rápida Adoção de Formatos Bag-in-Box no Canal de E-commerce de Alimentos dos Países Nórdicos

As políticas do Systembolaget ajudaram o bag-in-box a capturar mais de 50% do volume na Suécia e na Noruega, proporcionando 40% de economia logística e reforçando as credenciais ambientais que ressoam no mercado de embalagens para vinho.

Crescimento dos Canais DtC nos EUA Acelerando Embalagens Prontas para Envio no Local de Consumo

A expansão do CRV da Califórnia alinha as embalagens às metas de reciclagem, recompensando soluções que são enviadas com segurança e recicladas facilmente, impulsionando as vendas por meio de plataformas DtC que sustentam o mercado de embalagens para vinho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impostos da UE sobre embalagens plásticas aumentando o custo do PET | -0.4% | Europa, efeito cascata | Curto prazo (≤ 2 anos) |

| Escassez de material reciclado limitando o lançamento de rPET | -0.3% | Global, especialmente UE e EUA | Médio prazo (2-4 anos) |

| Maior risco de transmissão de oxigênio em fechamentos alternativos | -0.2% | Segmentos premium globais | Longo prazo (≥ 4 anos) |

| Volatilidade no preço do carbonato de sódio inflacionando os custos do vidro | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impostos da UE sobre Embalagens Plásticas Aumentando o Custo das Soluções em PET

As cotas obrigatórias de conteúdo reciclado e as proibições de PFAS inflacionam os custos de conformidade, tornando o PET menos competitivo para linhas premium dentro do mercado de embalagens para vinho.

Escassez Global de Material Reciclado Limitando o Lançamento de Garrafas de Vinho em rPET

A concorrência com refrigerantes por rPET de grau alimentício eleva os preços; os volumes de vinho carecem de escala para garantir matéria-prima, restringindo as metas de sustentabilidade em todo o mercado de embalagens para vinho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Vidro Enfrenta a Inovação do Metal

O vidro representou 68,05% do mercado de embalagens para vinho em 2025 devido à sua natureza inerte e percepção premium. Atualizações de fornos mais leves e maiores proporções de caco de vidro ajudam a manter a liderança enquanto reduzem as emissões. O CAGR de 5,25% do metal reflete as vantagens de reciclabilidade e velocidade de resfriamento do alumínio, atraindo consumidores voltados para atividades ao ar livre e moldando preferências futuras em todo o mercado de embalagens para vinho. As garrafas de papel da Frugalpac e os híbridos de PET ampliam o campo de materiais à medida que os reguladores pressionam por metas de 100% de reciclabilidade.

Os avanços em plástico e papel testam hierarquias estabelecidas há muito tempo. A casca de fibra da Frugalpac usa 77% menos plástico e tem uma pegada de carbono 84% menor do que o vidro, tornando-a uma alternativa atraente no setor de embalagens para vinho. Os fabricantes de vidro respondem com fornos elétricos piloto e designs ultraleves. As garrafas de alumínio aproveitam tampas reselávéis para prolongar a frescura, enquanto o PET de base biológica integra até 30% de rPET, mas ainda aguarda um maior fornecimento de material reciclado.

Por Tipo de Produto: As Garrafas Lideram Enquanto as Latas Aceleram

As garrafas tradicionais de vidro e plástico entregaram 71,45% da receita de 2025, sendo uma âncora para o armazenamento e o ritual. Ainda assim, o segmento de bag-in-box está crescendo a um CAGR de 5,95%, atendendo à conveniência e às regulamentações dentro do mercado de embalagens para vinho. As linhas de bag-in-box alcançam benefícios de escala e detêm 56% do volume sueco, ilustrando a evolução de qualidade premium.

As garrafas de PET garantem nichos com uma vida útil de seis meses graças às camadas de barreira da ALPLA, enquanto as bolsas conquistam participação em festivais. Rótulos inteligentes que satisfazem os mandatos digitais da UE aparecem igualmente em garrafas e latas, enriquecendo a rastreabilidade e reforçando a estratégia omnicanal do mercado de embalagens para vinho.

Por Tipo de Fechamento: O Papel Estratégico das Tampas de Rosca no Mercado

Os formatos de embalagem que utilizam tampas de rosca dominam o mercado global de embalagens para vinho, representando 54,65% em 2025, devido à sua confiabilidade, eficiência de custo e alinhamento com as preferências dos consumidores. As tampas de rosca de alumínio proporcionam excelente gestão de oxigênio, vedação consistente e risco reduzido de contaminação por rolha, atraindo vinícolas e consumidores. Seu design leve, compatibilidade com linhas de engarrafamento de alta velocidade e menores custos de transporte as tornam mais viáveis do que as rolhas. Em regiões como Austrália, Nova Zelândia e América do Norte, as tampas de rosca são o fechamento preferido para vinhos jovens e de médio porte. Sua conveniência, facilidade de abertura e capacidade de resselagem são adequadas para o consumo casual, de dose única e em movimento.

As tampas de rosca também são vitais à medida que as marcas se concentram em qualidade, sustentabilidade e crescimento. Os avanços na tecnologia de revestimento interno, como Saranex e Tin-Saran, permitem que as vinícolas personalizem a entrada de oxigênio para variedades e envelhecimento, tornando-as adequadas para vinhos premium. As metas de sustentabilidade impulsionam a adoção, pois as tampas de rosca de alumínio são recicláveis e têm uma pegada de carbono menor do que as rolhas. O crescimento dos vinhos em lata, garrafas de PET e outros formatos apoia ainda mais as tampas de rosca nas inovações de embalagem. À medida que as tendências de consumo de vinho se voltam para a conveniência e a consistência, especialmente entre os consumidores mais jovens, projeta-se que os formatos de embalagem que utilizam tampas de rosca cresçam a um CAGR de 5,18% até 2031.

Por Tipo de Vinho: A Dominância do Vinho Tranquilo Desafiada pela Inovação de Baixo Teor Alcoólico

O vinho tranquilo detinha 70,85% de participação de mercado em 2025. As tendências de saúde impulsionam as linhas de baixo e nenhum teor alcoólico a um CAGR de 4,45%, exigindo embalagens mais leves e informativas no mercado de embalagens para vinho. As linhas de espumantes mantêm garrafas resistentes à pressão, mas adotam gargalos sem cápsula para economizar recursos.

Os vinhos fortificados e de sobremesa adotam taças menores para reduzir a oxidação e se alinhar à moderação, enquanto os rótulos de baixo teor alcoólico empregam gráficos de manga termorretrátil para divulgar a contagem de calorias. As divulgações por código QR aumentam a transparência e atendem às próximas regras de rótulo eletrônico da UE, estreitando a convergência entre bem-estar e o setor de embalagens para vinho.

Por Capacidade: As Garrafas Padrão Dominam Enquanto os Formatos Mini Crescem

O segmento de 375-750 mL entregou 72,05% das remessas de 2025 e se beneficia das eficiências globais de linha. Os volumes acima de 1.500 mL se expandem a um CAGR de 3,32%, pois os grandes formatos permanecem destaque para o serviço em restaurantes e eventos de colecionadores, mas a sustentabilidade os empurra em direção a sistemas de torneira a granel.

As minigarrafas, frequentemente de alumínio ou PET, permitem que os produtores de luxo preservem os pontos de preço enquanto atraem experimentação. As garrafas padrão passam por reduções de peso de 10-15% por meio de alocação otimizada de vidro, mantendo a resistência, mas reduzindo as emissões de frete, reforçando a agenda de descarbonização do setor de embalagens para vinho.

Por Canal de Distribuição: As Vendas Diretas Lideram com Crescimento Indireto

Os canais diretos detinham uma participação de 69,60% em 2025, sustentados por clubes de vinícolas e turismo de destino que favorecem unidades de envio personalizadas no mercado de embalagens para vinho. As plataformas de varejo e e-commerce impulsionam o crescimento indireto a um CAGR de 2,05%, exigindo caixas compatíveis com paletes e selos à prova de adulteração.

Estratégias híbridas emergem à medida que as vinícolas mesclam experiências DtC personalizadas com amplo alcance no varejo. Embalagens capazes de atendimento automatizado, mas que proporcionam uma experiência premium de unboxing, tornam-se decisivas, refletindo a complexidade omnicanal em todo o setor de embalagens para vinho.

Análise Geográfica

Europa e América do Norte permanecem os maiores contribuintes de receita. Leis DtC robustas e a expansão da reciclagem na Califórnia integram depósitos de 5 e 10 centavos que direcionam o mercado de embalagens para vinho para designs compatíveis com a coleta seletiva. As políticas europeias determinam 100% de reciclabilidade até 2030, estimulando investimentos em fornos elétricos e inovação em bag-in-box que reduz as emissões de frete.

A Ásia-Pacífico lidera o crescimento até 2031. A premiumização da China combina vidro de design com caixas econômicas, enquanto a Austrália apoia garrafas de PET e papel mais leves, acelerando o impulso regional para o mercado de embalagens para vinho. A conveniência do e-commerce de alimentos se entrelaça com o marketing ambiental para converter consumidores mais jovens.

O Oriente Médio e África, e a América do Sul, oferecem caminhos emergentes. Climas mais quentes tendem a formatos mais leves com barreira à oxidação, e os exportadores implantam embalagens que atendem às regras da UE enquanto minimizam o frete. Os produtores domésticos exploram linhas de rPET e enlatamento para alcançar novos consumidores, ilustrando a disseminação global das inovações do setor de embalagens para vinho.

Panorama regulatório

A conformidade da embalagem de vinho é cada vez mais moldada por requisitos de rotulagem e reciclabilidade que diferem entre as principais regiões consumidoras. Na União Europeia, o Regulamento (UE) 2026/471 (adotado em fevereiro de 2026) permite que a Comissão Europeia estabeleça atos delegados que harmonizem a forma como as declarações de ingredientes e nutricionais são apresentadas, incluindo disposições que apoiam meios eletrônicos sem idioma para determinados casos de uso, o que aumenta o papel dos códigos QR e da governança digital de rótulos para formatos de embalagem de vinho vendidos além-fronteiras.

Nos Estados Unidos, o Alcohol and Tobacco Tax and Trade Bureau (TTB) continua a estabelecer requisitos detalhados de rotulagem de vinho (para vinhos com 7% ABV ou mais), abrangendo itens como conteúdo líquido, teor alcoólico e declarações de sulfitos, quando aplicável; em maio de 2026, o TTB atualizou os requisitos de rotulagem de conteúdo líquido, especificando alturas mínimas de fonte (2 mm para recipientes acima de 187 mL e 1 mm para 187 mL ou menos). No Reino Unido, as regras de rotulagem permanecem distintas das medidas da UE sobre a expansão das divulgações no rótulo, sem exigência de e-rótulos, listas completas de ingredientes ou declarações nutricionais em rótulos de vinho até 2026, reforçando a necessidade de variantes de rótulo específicas para o mercado ou de uma estratégia de rótulo consolidada que possa atender tanto à distribuição no Reino Unido quanto na UE.

Cenário Competitivo

A concentração do mercado é fragmentada. Owens-Illinois, Verallia e Ardagh Group dominam o vidro, mas enfrentam líderes em alumínio como Ball e pioneiros disruptivos em papel como a Frugalpac. A garrafa Bordeaux Air de 300 g da Verallia reduz as emissões em 40%, reforçando a posição estabelecida enquanto atende às metas de baixo carbono do mercado de embalagens para vinho.

As startups aproveitam a agilidade: a garrafa plana de PET da Packamama garante financiamento governamental na Austrália, e o lançamento da Frugalpac nos EUA com a Target coloca 256.000 unidades nas prateleiras, ampliando o acesso dos consumidores. As aquisições da TricorBraun da Euroglas e da Glaspack destacam a consolidação à medida que os distribuidores buscam escala em todo o mercado de embalagens para vinho.

Patentes de tecnologia em bolsas multicamadas, garrafas de auto-aeração e rastreadores habilitados por IoT proliferam, criando novos pontos de diferenciação. Parcerias entre especialistas em fechamentos e empresas de análise rastreiam a entrada de oxigênio em tempo real, aprimorando o controle de qualidade dentro do setor de embalagens para vinho.

Líderes do Setor de Embalagens para Vinho

Owens-Illinois Inc. (O-I)

Verallia SA

Ardagh Group SA

Saverglass SAS

SIG Combibloc Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A redução de peso e a infraestrutura de reutilização estão criando espaços em branco no vidro premium e em formatos alternativos que melhoram a economia logística para canais diretos e de comércio eletrônico. Fornecedores de vidro estão comercializando designs abaixo de 400 g e pools de reutilização, incluindo o lançamento pela Vetropack de uma garrafa Rhinewine de 350 g em abril de 2026, ao mesmo tempo em que apoia um esquema de pool de garrafas reutilizáveis na Áustria, junto com programas de garrafas leves liderados por fornecedores já visíveis em toda a Europa. Esses esforços estão alinhados com as necessidades operacionais de reduzir as emissões de transporte e a quebra, mantendo os aspectos de design que ainda impulsionam o posicionamento premium do vinho.

Formatos de embalagem alternativos também estão avançando da fase de testes para a comercialização em várias regiões vinícolas, criando oportunidades para envasadoras e fornecedores de embalagens que possam comprovar a vida útil e a compatibilidade de linha. Em março de 2026, a Tetra Pak firmou parceria com a C4C Packaging para implementar um formato de vinho asséptico de dose única na Austrália, usando cartões Tetra Prisma Aseptic 250 ml Edge com DreamCap 26 Pro, e a Stellenbosch Vineyards lançou a primeira Eco-Flat Wine Bottle da África do Sul (63 g) com Polyoak Packaging, Packamama e Safripol. A inovação em materiais está se estendendo para polímeros de nova geração para garrafas planas, com a Packamama anunciando, em janeiro de 2026, uma mudança para desenvolver e testar PEF (Releaf) após uma concessão do governo australiano, enquanto a expansão dos sistemas de depósito e retorno adiciona outra palanca de adoção, incluindo a inclusão pela Austrália Ocidental de garrafas de vinho e destilados de vidro em seu Container Deposit Scheme a partir de julho de 2026.

Desenvolvimentos recentes do setor

- Julho de 2026: O Governo da Austrália Ocidental passou a incluir garrafas de vinho e destilados de vidro no Container Deposit Scheme (CDS/DRS) do estado. Isso amplia o incentivo econômico para a devolução de vidro, influenciando as decisões de composição de embalagens em direção a recipientes com bom desempenho em sistemas de coleta e triagem. A cobertura do programa de depósito também aumenta o valor de designs de embalagem padronizados e de alta recuperação para vinícolas que distribuem para o estado.

- Fevereiro de 2026: A Verallia lançou sua linha Selective Line Balance de embalagens de vidro ecodesenhadas para vinhos e destilados, com peso reduzido e maior teor de caco reciclado. O lançamento reforça a diferenciação competitiva no vidro premium ao combinar redução de peso com afirmações de conteúdo circular que ajudam os proprietários de marcas a responder a requisitos de sustentabilidade mais rígidos. Também apoia estratégias de descarbonização de maior volume em fornecedores de vidro, ao inserir insumo reciclado e menor massa por garrafa nos catálogos convencionais.

- Abril de 2024: A O-I Packaging Solutions e a Revino implementaram um sistema de garrafa de vinho de vidro retornável e reutilizável no noroeste do Pacífico dos EUA, com produção escalando para mais de 2,4 milhões de garrafas. A iniciativa operacionaliza a reutilização em volume comercial, deslocando parte dos esforços de sustentabilidade da redução de peso de uso único para modelos de embalagem de múltiplos usos. Também cria um modelo para redes regionais de reutilização que dependem de designs de garrafa padronizados, logística de retorno e capacidade de limpeza.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de embalagens de vinho abrange os componentes de embalagem usados para conter, proteger e vender vinho, incluindo embalagens primárias e vedações-chave usadas no ponto de envase e distribuição.

Exclusões do escopo: A embalagem secundária de transporte que não é específica para vinho e a embalagem usada para bebidas alcoólicas que não são vinho estão excluídas deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Material

- Vidro

- Plástico

- Metal

- Papel

- Por Tipo de Produto

- Garrafas de Vidro

- Garrafas de Plástico

- Bag-in-Box

- Latas

- Bolsas

- Caixas e Outros Produtos

- Por Tipo de Fechamento

- Rolha Natural

- Rolha Técnica/Sintética

- Tampas de Rosca

- Tampas de Coroa

- Outros (Rolhas em T, Vino-Lok)

- Por Tipo de Vinho

- Vinho Tranquilo

- Vinho Espumante

- Vinho Fortificado e de Sobremesa

- Vinho com Baixo Teor Alcoólico e Sem Álcool

- Por Capacidade

- Menos de 375 mL

- 375-750 mL

- 751-1.500 mL

- Mais de 1.500 mL

- Por Canal de Distribuição

- Vendas Diretas

- Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o conjunto de demanda por vinho e, em seguida, relacionando-o aos formatos de embalagem mais usados no comércio. Referenciamos fontes públicas e oficiais, como estatísticas da OIV, FAOSTAT, fluxos comerciais do UN Comtrade e regras de resíduos de embalagens e reciclagem publicadas por reguladores (por exemplo, páginas de política de embalagens da UE) para ancorar sinais de volume e material.

Depois disso, analisamos relatórios anuais de empresas, apresentações a investidores, sites de associações e cobertura de imprensa confiável para acompanhar mudanças na composição das embalagens, como vidro leve, formatos alternativos e mudanças na preferência por vedações. Em alguns casos, assinaturas pagas foram usadas apenas para dados financeiros e notícias de empresas, e também para verificar padrões de embarque de importação e exportação, quando os códigos comerciais permitiam. As fontes listadas aqui são ilustrativas, e outros documentos públicos também foram usados para coletar dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em transformadores de embalagens, fornecedores de vedações, produtores de vinho e partes interessadas do lado da distribuição, para que as premissas do modelo pudessem ser corrigidas quando os dados públicos estivessem atrasados ou fossem muito amplos. As respostas dos entrevistados também ajudaram a confirmar as participações de formatos de embalagem, as faixas de preço típicas por material e como os termos contratuais repassam as mudanças de energia e matéria-prima entre regiões.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | APAC: 48% |

| Nível médio: 57% | Líderes funcionais/de unidade: 27% | EMEA: 33% |

| Pequenos players: 17% | Gerentes: 60% | Américas: 19% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento é construído de cima para baixo, reconstruindo o conjunto de demanda de embalagens de vinho a partir da produção de vinho e dos fluxos comerciais, e depois aplicando as participações de adoção de formatos de embalagem e vedações por região e tipo de vinho. Para manter os totais realistas, corroboramos os resultados com aproximações seletivas de baixo para cima, usando receitas amostradas de fornecedores, verificações de canal e preço por unidade multiplicado pelo volume para embalagens comuns, ajustando depois os valores discrepantes quando necessário.

As principais entradas do modelo incluem volumes de produção de vinho, padrões de exportação e importação de vinho embalado, a combinação de formatos de embalagem (por exemplo, garrafas versus bag-in-box e latas), a penetração de vedações por categoria e as faixas de preço médio de venda por material e tamanho de embalagem. Onde os ASPs variaram amplamente, usamos uma abordagem de precificação ponderada por região e formato, para que um segmento premium não distorça todo o valor do mercado. Para a previsão, realizamos análises de cenários, pois as mudanças de preço e composição (redução de peso, mudanças de sustentabilidade e premiumização) tendem a se mover de forma diferente dos volumes básicos de vinho. Quando faltavam sinais de baixo para cima para formatos menores ou quando os fornecedores locais estavam fragmentados, aplicamos preenchimentos conservadores de lacunas usando regiões adjacentes e validamos essas premissas por meio de entrevistas antes de incluí-las.

Validação de dados e ciclo de atualização

As verificações são realizadas em múltiplos níveis para que os totais de mercado se alinhem com sinais independentes, incluindo tendências de produção de vinho, indicadores de fluxo de material de embalagem e mudanças na direção do comércio. Se houver grandes variações no nível regional ou de formato, essas áreas são revisadas, e as premissas são reavaliadas até que os fatores determinantes correspondam ao que os respondentes relatam em contratação e compras.

Antes da aprovação final, o trabalho passa por uma segunda revisão de analista focada na consistência de unidades, conversão de moeda e se as variações de preço estão sendo contabilizadas em duplicidade. O relatório é atualizado anualmente, com atualizações intermediárias quando há mudanças materiais, como grandes alterações regulatórias, oscilações súbitas nos custos de energia ou grandes movimentos na composição das embalagens. Pouco antes da entrega, é realizada uma última verificação para garantir que a visão mais recente disponível esteja refletida na estimativa publicada.

Comparação da estimativa do mercado de embalagens de vinho da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens de vinho frequentemente diferem porque as empresas não concordam sobre o que conta como embalagem, quais anos são tratados como base e como o preço é convertido em USD entre regiões. As diferenças também surgem de a estimativa seguir a demanda liderada pela produção ou assumir mudanças mais rápidas em direção a formatos alternativos e embalagens premium.

Neste estudo, os principais fatores de discrepância foram o momento da conversão de moeda, a forma como os preços médios de venda são ponderados por formato e tamanho de embalagem, e a rapidez com que as premissas são atualizadas após mudanças de energia e matéria-prima. Ao atualizar a tabela de preços e o momento da taxa de câmbio como parte da atualização anual, e depois verificar novamente por meio de chamadas de validação com fornecedores e compradores, a Mordor Intelligence reduz oscilações exageradas que podem surgir quando ASPs antigos são mantidos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,05 bilhões de USD (2026) | |

| Instituto de Pesquisa do Setor A | 6,30 bilhões de USD (2025) | Usa um ano-base anterior e uma janela de previsão mais longa, e parece tratar a precificação mais como uma média ampla de material, o que pode subestimar as combinações de garrafas e vedações premium em regiões de maior valor. |

| Instituto de Pesquisa do Setor B | 9,43 bilhões de USD (2025) | Inclui um conjunto mais amplo de componentes de embalagem, como cápsulas, de forma mais agregada, e pode aplicar ASPs combinados mais altos, o que pode elevar o total quando a ponderação de formato e o momento cambial não estão bem alinhados. |

A dispersão na tabela é explicada principalmente pela seleção do ano e pela forma como a precificação e o escopo são tratados, e não por um único indicador de demanda. Quando o escopo é mantido a componentes de embalagem de vinho claramente definidos e a construção do valor é vinculada à combinação de formatos, volumes e verificações de preços atuais, o resultado é mais fácil de reproduzir e acompanhar ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens para vinho?

O tamanho do mercado de embalagens para vinho foi de USD 7,05 bilhões em 2026 e tem previsão de atingir USD 8,14 bilhões até 2031.

Qual material domina o mercado global de embalagens para vinho?

O vidro lidera com 68,05% de participação, graças às suas comprovadas capacidades de preservação e imagem premium.

Por que as garrafas de vidro mais leves estão ganhando popularidade?

Elas reduzem as emissões de CO₂ em até 40% enquanto preservam a estética da marca, alinhando-se às rígidas regras de sustentabilidade da UE.

Qual formato de embalagem está crescendo mais rapidamente?

O segmento de bag-in-box está se expandindo a um CAGR de 5,95%, impulsionado pela portabilidade e pelo apelo aos consumidores mais jovens.

Como as regulamentações da UE estão moldando as escolhas de embalagem?

O Regulamento de Embalagens e Resíduos de Embalagens exige soluções 100% recicláveis até 2030, pressionando os fornecedores em direção a materiais mais leves, recicláveis e com conteúdo reciclado.

Qual é o papel do envio direto ao consumidor no design de embalagens?

O crescimento do DtC prioriza formatos de envio protetores, recicláveis e focados na marca, que se destacam tanto no transporte quanto no momento do unboxing.

Página atualizada pela última vez em: