Tamanho e Participação do Mercado de Poliimida Fluorada

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliimida Fluorada por Mordor Intelligence

O tamanho do Mercado de Poliimida Fluorada é estimado em USD 1,28 bilhão em 2026, e espera-se que alcance USD 1,65 bilhão até 2031, a um CAGR de 5,21% durante o período de previsão (2026-2031). Um número principal moderado mascara uma mudança estratégica de substratos rígidos para filmes ultrafinos e termoestáveis que sustentam displays dobráveis, antenas de ondas milimétricas e painéis solares tolerantes à radiação. O crescimento unitário em smartphones está se estabilizando, mas os fabricantes de displays estão ampliando o leque de projetos para televisores enroláveis, laptops dobráveis e painéis automotivos curvos, todos os quais sustentam a demanda por substratos. As casas de empacotamento de semicondutores migraram para arquiteturas de linhas e espaços mais finos, impulsionando grades fluoradas de baixa constante dielétrica que suportam processos de refluxo a 400 °C. Ao mesmo tempo, constelações de satélites comerciais e megaprojetos solares liderados pela Arábia Saudita ampliam a demanda por filmes resistentes à radiação e à luz ultravioleta, compensando a desaceleração na Europa e na América do Norte, onde as regulamentações sobre PFAS elevam os custos de conformidade.

Principais Conclusões do Relatório

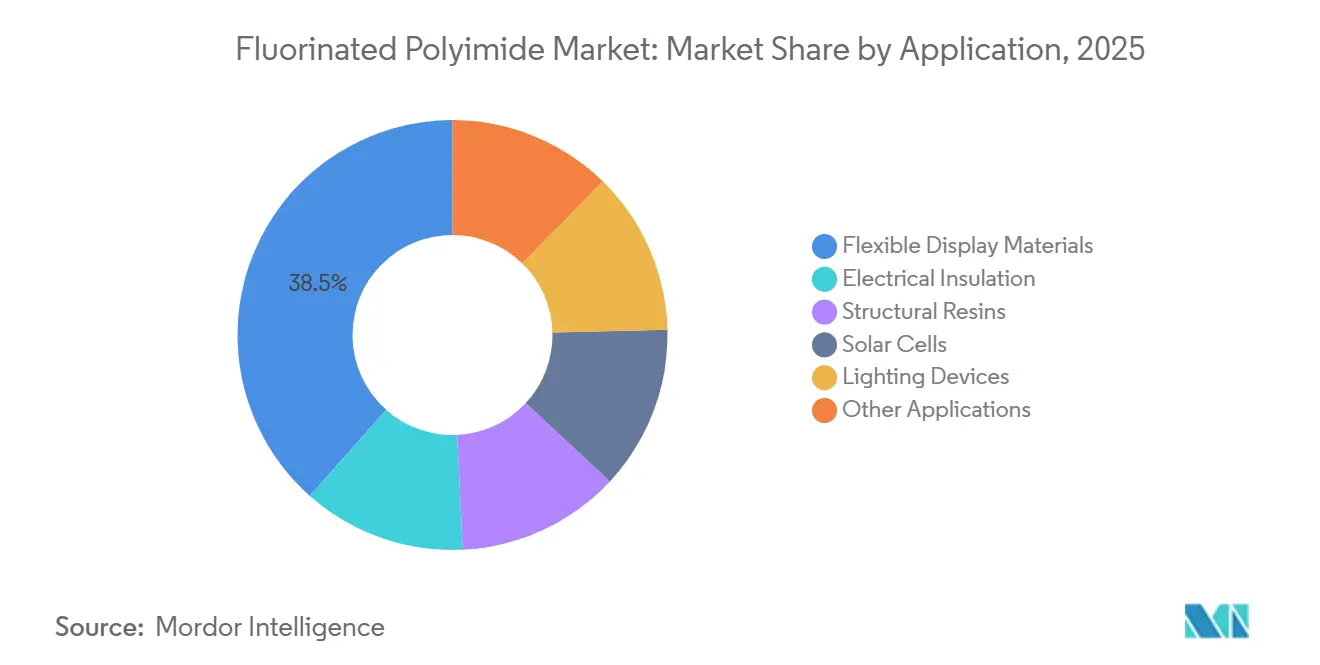

- Por aplicação, os materiais para displays flexíveis lideraram com uma participação de receita de 38,46% do mercado de poliimida fluorada em 2025, enquanto as células solares avançam a um CAGR de 6,34% até 2031.

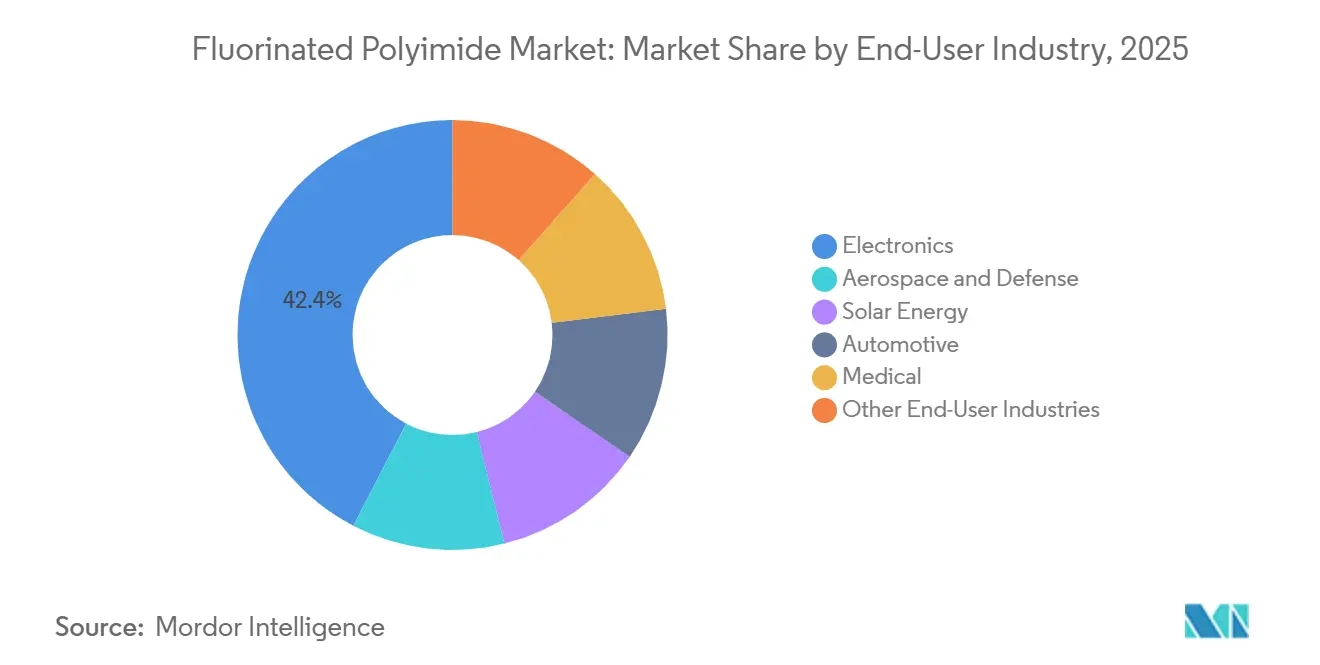

- Por indústria usuária final, a eletrônica respondeu por 42,37% da participação do mercado de poliimida fluorada em 2025, enquanto a energia solar está projetada para expandir a um CAGR de 6,41% até 2031.

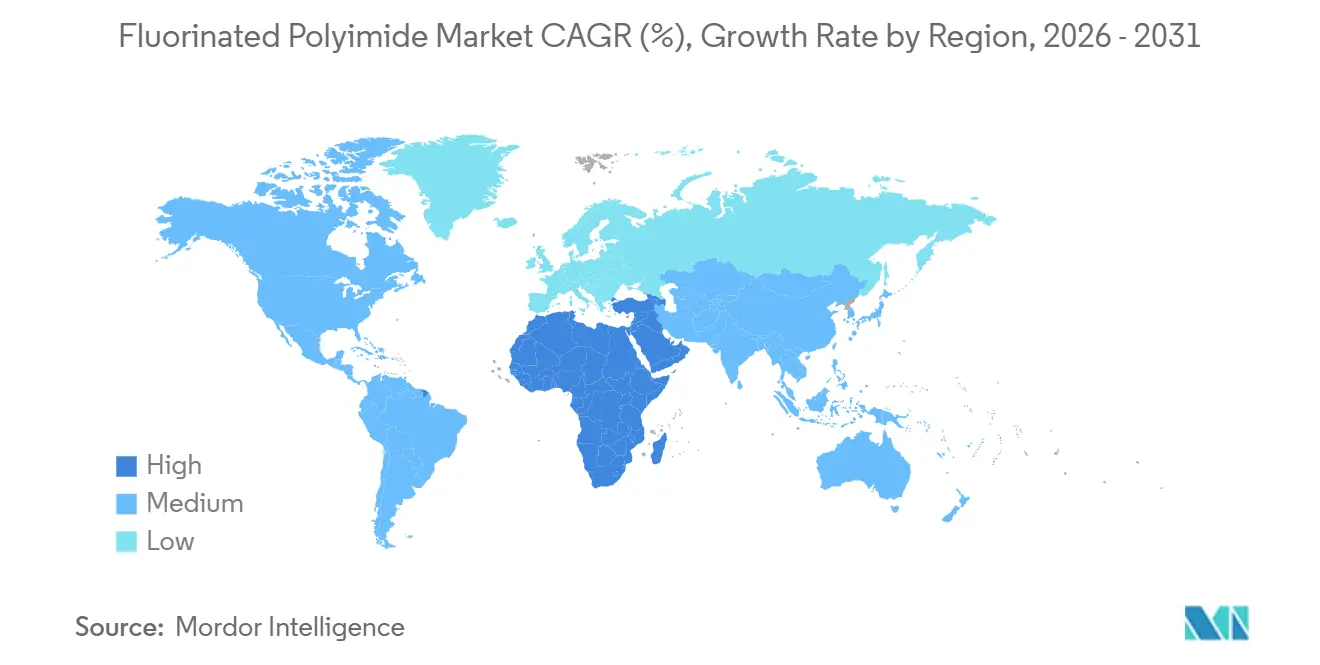

- Por geografia, a Ásia-Pacífico contribuiu com 49,28% do valor de 2025, e a região do Oriente Médio e África está prevista para registrar um CAGR de 5,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Poliimida Fluorada

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na demanda do consumidor por dispositivos de display flexíveis | +1.3% | APAC como núcleo (Coreia do Sul, China), expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da infraestrutura 5G/alta frequência exigindo filmes de baixo Dk | +1.2% | Global, com concentração inicial na APAC e América do Norte | Médio prazo (2-4 anos) |

| Miniaturização da eletrônica exigindo substratos ultrafinos e resistentes ao calor | +0.9% | Global, liderado pelos polos de eletrônicos da APAC | Médio prazo (2-4 anos) |

| Substratos para painéis solares de grau espacial exigindo poliimidas fluoradas resistentes à radiação | +0.7% | América do Norte, Europa (programas de satélites), emergindo no Oriente Médio | Longo prazo (≥ 4 anos) |

| A manufatura aditiva viabiliza componentes aeroespaciais personalizados no local | +0.6% | América do Norte, Europa (polos aeroespaciais) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda do Consumidor por Dispositivos de Display Flexíveis

Os smartphones dobráveis passaram de conceito a mainstream, e a base instalada de linhas de OLED flexíveis agora supera 15 plantas na Coreia do Sul e na China. Cada linha consome filmes de poliimida fluorada incolor com espessura inferior a 50 µm, que devem suportar 200.000 ciclos sem fissuras. A fluoração reduz o índice de refração e inibe o amarelamento, ajudando os dispositivos a manter a gama de cores ao longo de sua vida útil. A série Galaxy Z da Samsung embarcou vários milhões de unidades em 2025; ao estender os fatores de forma dobráveis para faixas de preço intermediárias, os fabricantes de painéis esperam dobrar o rendimento de substratos até 2028. Pilhas híbridas que combinam vidro ultrafino e poliimida fluorada equilibram resistência a arranhões com flexibilidade, uma tendência que provavelmente se espalhará para clusters automotivos e telas vestíveis.

Expansão da Infraestrutura 5G/Alta Frequência Exigindo Filmes de Baixo Dk

As antenas de ondas milimétricas que operam acima de 24 GHz exigem baixas constantes dielétricas e fatores de dissipação. As poliimidas fluoradas mantêm uma alta temperatura de transição vítrea, permitindo integração perfeita em módulos de antena em pacote sem risco de empenamento. Em 2025, as implantações de estações-base aumentaram, e a tendência de adensamento com pequenas células amplificou ainda mais a demanda por circuitos flexíveis de baixa perda. As diretrizes de laminados IEEE reduziram os ciclos de qualificação, permitindo que os fornecedores de materiais convertam a produção de plantas-piloto para escala comercial mais rapidamente do que nas gerações sem fio anteriores.

Miniaturização da Eletrônica Exigindo Substratos Ultrafinos e Resistentes ao Calor

Os projetos de sistema em pacote agora empilham múltiplos chips em footprints com alta densidade de potência. As camadas de redistribuição e os filmes de fixação de chips, fabricados a partir de fitas de poliimida fluorada, podem suportar altas temperaturas de refluxo de solda sem desgaseificação. O empacotamento em nível de wafer fan-out, um método adotado por fundições em Taiwan e na Coreia do Sul, elimina completamente os substratos rígidos. Em vez disso, utiliza camadas poliméricas para roteamento de sinais, aumentando significativamente a demanda por polímeros em cada pacote. À medida que os fabricantes de chips migram para arquiteturas chiplet para integração 2,5-D, o aumento antecipado nas camadas de interconexão está definido para amplificar ainda mais essa demanda.

Substratos para Painéis Solares de Grau Espacial Exigindo Poliimidas Fluoradas Resistentes à Radiação

As poliimidas fluoradas tornaram-se essenciais para painéis solares destinados ao espaço, graças à sua resiliência contra a degradação por fluxo de prótons e elétrons e ataques de oxigênio atômico. Esses materiais mantêm sua resistência mecânica mesmo após exposição à radiação de elétrons de alta energia, superando o desempenho de seus equivalentes não fluorados. Pesando significativamente menos do que os painéis rígidos, o filme permite que os projetistas de satélites encaixem painéis maiores dentro de envelopes de carga útil fixos. Com as constelações de banda larga comercial planejando implantar milhares de satélites até 2030, cada um projetado para transportar células flexíveis, a demanda por filmes resistentes à radiação está prestes a crescer significativamente.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de produção e volatilidade de matérias-primas | -0.8% | Global, aguda em regiões com fornecimento limitado de monômeros | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais rigorosas relacionadas a PFAS | -0.7% | América do Norte, Europa; potencial expansão para a APAC | Médio prazo (2-4 anos) |

| Falhas de retenção de imagem em OLED vinculadas à migração de íons de fluoreto | -0.6% | Núcleo da APAC (Coreia do Sul, China), América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Produção e Volatilidade de Matérias-Primas

Os dianidros à base de hexafluoroisopropilideno comandam múltiplos dos aromáticos convencionais, refletindo sínteses em múltiplas etapas e contenção especializada. Uma paralisação não planejada em um único fornecedor pode elevar os preços à vista em semanas, e as oscilações cambiais amplificam a volatilidade porque muitos contratos são denominados em euros ou ienes. Players integrados como DuPont e Daikin podem amortecer as interrupções ao integrar verticalmente a produção de monômeros, mas os conversores menores carecem dessa proteção e enfrentam risco de alocação em mercados apertados.

Regulamentações Ambientais Rigorosas Relacionadas a PFAS

Em 2023, a Agência Europeia de Químicos propôs restrições abrangentes a cerca de 10.000 compostos PFAS sob o REACH[1]Agência Europeia de Químicos, "Relatório de Restrição do Anexo XV: Substâncias Per- e Polifluoroalquílicas (PFAS)," ECHA.EUROPA.EU. Essa medida inclui poliimidas fluoradas de alto peso molecular, obrigando as empresas a demonstrar a ausência de alternativas mais seguras para cada uso específico. Enquanto isso, em abril de 2024, a EPA dos EUA classificou o PFOA e o PFOS como substâncias perigosas sob o CERCLA. Essa designação acarreta responsabilidade do berço ao túmulo e exige atualizações onerosas nos sistemas de tratamento de efluentes. Como resultado, a conformidade pode aumentar os custos de produção e adiar a introdução de novas grades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Displays Dominam o Volume, Células Solares Aceleram

Os materiais para displays flexíveis capturaram 38,46% da receita de 2025, refletindo a proliferação de produtos OLED dobráveis e enroláveis. Essa fatia do mercado de poliimida fluorada é sustentada pelas fábricas sul-coreanas e chinesas que expandem as linhas Gen-6 e pelos OEMs automotivos que testam painéis curvos. O isolamento elétrico — revestimentos de fios, revestimentos de ranhuras de motores, fitas para transformadores — oferece volume estável porque as concessionárias preferem dielétricos comprovados a substitutos mais baratos.

As células solares estão projetadas para registrar um CAGR de 6,34%, o mais alto entre as aplicações, à medida que as megaconstelações e as fazendas concentradoras do Oriente Médio demandam folhas traseiras resistentes à radiação e estáveis à luz ultravioleta. Dispositivos de iluminação como luminárias OLED adotam filmes finos e transparentes para iluminação ambiental arquitetônica e automotiva, uma saída modesta, mas crescente. Usos de nicho — de cateteres médicos a conectores de alta frequência — completam o mix de aplicações, ressaltando a versatilidade do material.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria Usuária Final: Eletrônicos Lideram, Energia Solar Avança

A eletrônica detinha 42,37% da demanda de 2025, ancorada em smartphones, tablets e laptops. O crescimento agora depende de fatores de forma emergentes — laptops dobráveis, monitores flexíveis, óculos de realidade aumentada — em vez do volume incremental de aparelhos. O setor aeroespacial e de defesa capitaliza a resistência a chamas e a estabilidade dimensional; as grades fluoradas atendem às normas de inflamabilidade da FAA sem halogênios, simplificando o descarte ao fim da vida útil. A manufatura aditiva de suportes personalizados acrescenta uma tração incremental à medida que as impressoras qualificadas se disseminam pelos depósitos de manutenção.

A energia solar está prevista para registrar um CAGR de 6,41%, o mais rápido entre os usuários finais, impulsionada por sistemas de energia orbital e fazendas concentradoras no deserto que exigem folhas traseiras resilientes à radiação ultravioleta e ao bombardeamento de partículas. A demanda automotiva se estende além dos painéis de instrumentos para elementos de aquecimento, displays de visão de cabeça erguida e barramentos de bateria. As aplicações médicas — revestimentos de cateteres, suportes de eletrodos implantáveis — aproveitam a redução na adsorção de proteínas para prolongar a vida útil dos dispositivos, enquanto sensores de petróleo e gás e etiquetas de automação industrial fornecem consumo de nicho estável.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico detinha 49,28% do valor de 2025 com base na dominância da Coreia do Sul em OLED flexível e na expansão do 5G na China. Samsung Display, LG Display e BOE controlam coletivamente a maior parte da capacidade mundial de painéis dobráveis, consumindo grandes volumes de filmes incolores. O Japão mantém expertise na síntese de monômeros; fornecedores como Kaneka e UBE Corporation fornecem matérias-primas de alta pureza, sustentando um ecossistema regional imbatível em custo e qualidade. A Índia está ampliando a montagem de eletrônicos, embora os substratos permaneçam amplamente importados.

O crescimento na América do Norte é impulsionado por projetos aeroespaciais e de satélites. A expansão da DuPont em Circleville, Ohio, adicionou capacidade de Kapton e Pyralux, visando interconexões de baterias para veículos elétricos e módulos de antena 5G. O peso regulatório nos Estados Unidos — onde a responsabilidade do CERCLA se aplica a PFAS — pressiona as margens e incentiva alguns conversores a transferir o processamento secundário para o exterior.

Na Europa, o mercado está dividido entre a eletrônica automotiva da Alemanha, os compósitos aeroespaciais da França e do Reino Unido e nichos industriais especializados. A ampla proposta de restrição de PFAS prolonga os ciclos de aprovação e desestimula investimentos greenfield. A Airbus e os principais contratantes de satélites continuam a especificar filmes fluorados, mas a fabricação de eletrônicos de consumo permanece mínima em comparação com a Ásia. A América do Sul e o Oriente Médio e África juntos respondem por uma pequena receita; a última região se expandirá a 5,92% à medida que a Arábia Saudita e os Emirados Árabes Unidos implantem fazendas solares em escala de gigawatts que exigem folhas traseiras termoestáveis e de baixa desgaseificação.

Cenário Competitivo

O mercado de poliimida fluorada é moderadamente consolidado em sua natureza. Os players integrados dominam a síntese de monômeros, a calandragem de filmes e o revestimento downstream, garantindo controle de qualidade de ponta a ponta. A intensidade de capital é alta; a DuPont investiu entre USD 220 e 250 milhões entre 2019 e 2022 para aumentar a capacidade de Kapton em Circleville, ressaltando as barreiras à entrada[2]DuPont, "DuPont Anuncia Grande Investimento na Capacidade de Poliimida Kapton," DUPONT.COM . Conversores de nicho na Coreia do Sul e em Taiwan conquistaram espaço competitivo em filmes ultrafinos e incolores adaptados a raios de dobradiça específicos e sobreposições resistentes a arranhões. Muitos operam em estreita colaboração com os fabricantes de painéis, instalando revestidores piloto dentro de salas limpas para acelerar o design iterativo. As oportunidades emergentes incluem matérias-primas para manufatura aditiva e poliimidas fluoradas de base biológica. Os principais contratantes aeroespaciais buscam extrusoras alimentadas por pellets que evitem entupimento de bicos ao imprimir peças de alta temperatura sob demanda. O escrutínio regulatório dos PFAS está direcionando a pesquisa e o desenvolvimento para dianidros parcialmente fluorados ou renováveis, embora as rotas biológicas atuais ainda estejam atrás dos incumbentes em estabilidade térmica. Os novos entrantes chineses, apoiados por subsídios estatais, estão correndo para localizar a produção de monômeros, potencialmente corroendo o poder de precificação dos incumbentes em grades de display de commodities.

Líderes do Setor de Poliimida Fluorada

DuPont

Kaneka Corporation

Kolon Industries

Sumitomo Chemical Co. Ltd.

Daikin Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Arkema e sua afiliada PI Advanced Materials introduziram a marca Zenimid para filmes de poliimida de alto desempenho, ampliando a penetração nos setores aeroespacial, automotivo e de eletrônicos.

- Julho de 2023: O grupo francês de químicos Arkema adquiriu uma participação de 54% na PI Advanced Materials (PIAM) da Coreia do Sul, reforçando sua posição em eletrônicos de consumo e mobilidade elétrica. A Arkema garantiu as ações da Glenwood Private Equity, uma investidora sediada em Seul. A PIAM é especializada em filmes de poliimida, conhecidos por sua alta resistência ao calor e propriedades de isolamento elétrico. Esses filmes são fundamentais em placas de circuito impresso, especialmente para smartphones e diversas outras aplicações.

Escopo do Relatório do Mercado Global de Poliimida Fluorada

As poliimidas fluoradas pertencem à classe dos plásticos de alto desempenho projetados com o uso de diaminas ou dianidros contendo flúor como monômeros. As poliimidas fluoradas são dotadas de propriedades dielétricas e resistência ao calor, à temperatura e a produtos químicos. As propriedades de alto nível das poliimidas fluoradas fizeram com que elas conquistassem o mercado de eletrônicos e o segmento de optoeletrônicos com aplicações em fotovoltaicos, dispositivos de display, placas de circuito impresso flexíveis, etc. Em comparação com as poliimidas convencionais, as poliimidas fluoradas oferecem propriedades de solubilidade superiores, baixa constante dielétrica e alta transparência óptica, o que as tornou extremamente populares em dispositivos de display usados em eletrônicos de consumo, saúde, aeroespacial, etc.

O mercado de poliimida fluorada é segmentado por aplicação, indústria usuária final e geografia. Por aplicação, o mercado é segmentado em materiais para displays flexíveis, isolamento elétrico, resinas estruturais, células solares, dispositivos de iluminação e outras aplicações. Por indústria usuária final, o mercado é segmentado em eletrônicos, aeroespacial e defesa, energia solar, automotivo, médico e outras indústrias usuárias finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de poliimida fluorada em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Materiais para Displays Flexíveis |

| Isolamento Elétrico |

| Resinas Estruturais |

| Células Solares |

| Dispositivos de Iluminação |

| Outras Aplicações |

| Eletrônicos |

| Aeroespacial e Defesa |

| Energia Solar |

| Automotivo |

| Médico |

| Outras Indústrias Usuárias Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Materiais para Displays Flexíveis | |

| Isolamento Elétrico | ||

| Resinas Estruturais | ||

| Células Solares | ||

| Dispositivos de Iluminação | ||

| Outras Aplicações | ||

| Por Indústria Usuária Final | Eletrônicos | |

| Aeroespacial e Defesa | ||

| Energia Solar | ||

| Automotivo | ||

| Médico | ||

| Outras Indústrias Usuárias Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de poliimida fluorada em 2026 e qual taxa de crescimento é esperada?

O tamanho do mercado de poliimida fluorada atingiu USD 1,28 bilhão em 2026 e está projetado para crescer para USD 1,65 bilhão até 2031 a um CAGR de 5,21%.

Qual segmento de aplicação lidera a receita?

Os materiais para displays flexíveis lideraram com uma participação de 38,46% em 2025, refletindo o uso intenso em produtos OLED dobráveis e enroláveis.

Qual indústria usuária final está crescendo mais rapidamente?

A energia solar apresenta o maior crescimento, com previsão de registrar um CAGR de 6,41% até 2031, à medida que os projetos solares orbitais e em desertos se multiplicam.

Por que a Ásia-Pacífico domina a demanda por poliimida fluorada?

A co-localização de instalações de painéis OLED, polos de empacotamento de semicondutores e expansões de redes 5G confere à Ásia-Pacífico 49,28% do valor de 2025 e uma contínua vantagem de escala.

Como as regulamentações de PFAS estão afetando os produtores?

As designações do CERCLA nos EUA e a ampla proposta de restrição de PFAS da UE aumentam os custos de conformidade, prolongam os prazos de aprovação de produtos e podem levar à reformulação ou realocação de capacidade.

Página atualizada pela última vez em: