Tamanho e Participação do Mercado de Fluoropolímeros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

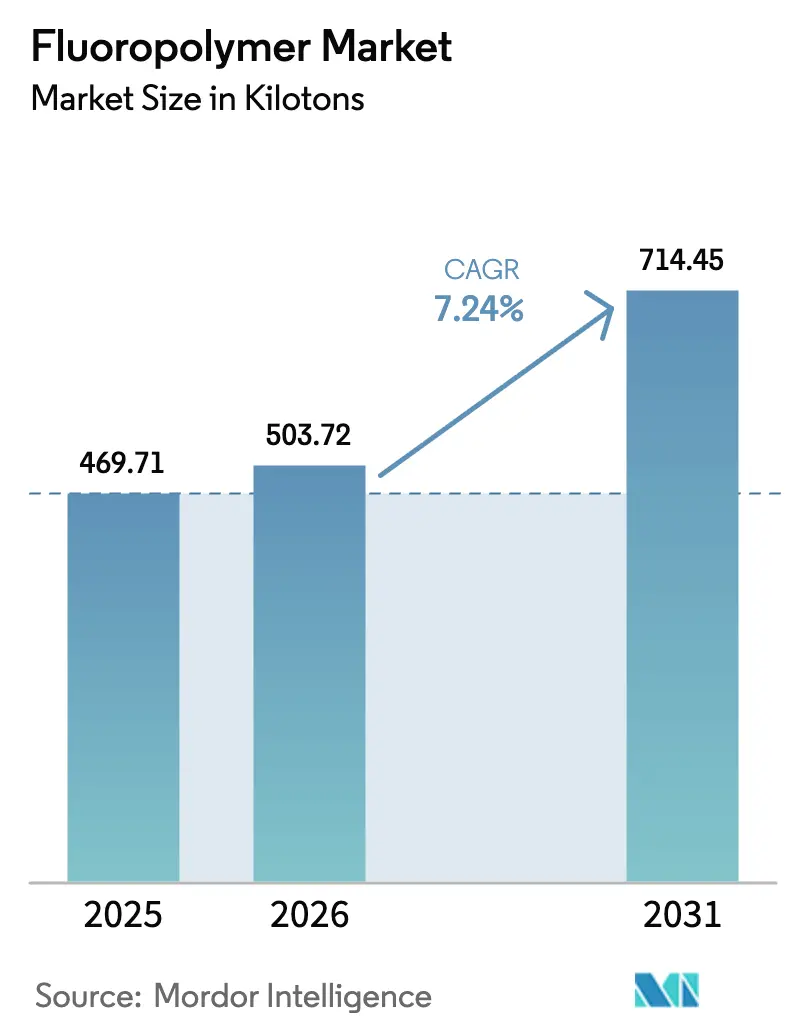

| Volume do Mercado (2026) | 503.72 quilotoneladas |

| Volume do Mercado (2031) | 714.45 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoropolímeros por Mordor Intelligence

Espera-se que o tamanho do mercado de fluoropolímeros cresça de 469,71 quilotoneladas em 2025 para 503,72 quilotoneladas em 2026, com previsão de atingir 714,45 quilotoneladas até 2031, a uma CAGR de 7,24% no período 2026-2031. Os ganhos sustentados decorrem do isolamento de fios para veículos elétricos, da expansão de fábricas de semicondutores na região Ásia-Pacífico e de mandatos de revestimentos com baixo teor de COV que favorecem as químicas de fluoropolímeros. A resiliência de preços está associada à inigualável inércia química, estabilidade térmica e resistência dielétrica que prolongam a vida útil dos equipamentos e reduzem os custos de manutenção de ativos críticos. Os principais fornecedores estão a aprofundar a sua integração vertical na mineração de fluorita e na composição a jusante para mitigar a volatilidade das matérias-primas. A intensificação dos processos e os avanços na durabilidade das membranas ampliam a adoção em projetos de hidrogénio verde. Em conjunto, estes fatores reforçam a dependência multissetorial, protegendo o mercado de fluoropolímeros de recessões cíclicas.

Principais Conclusões do Relatório

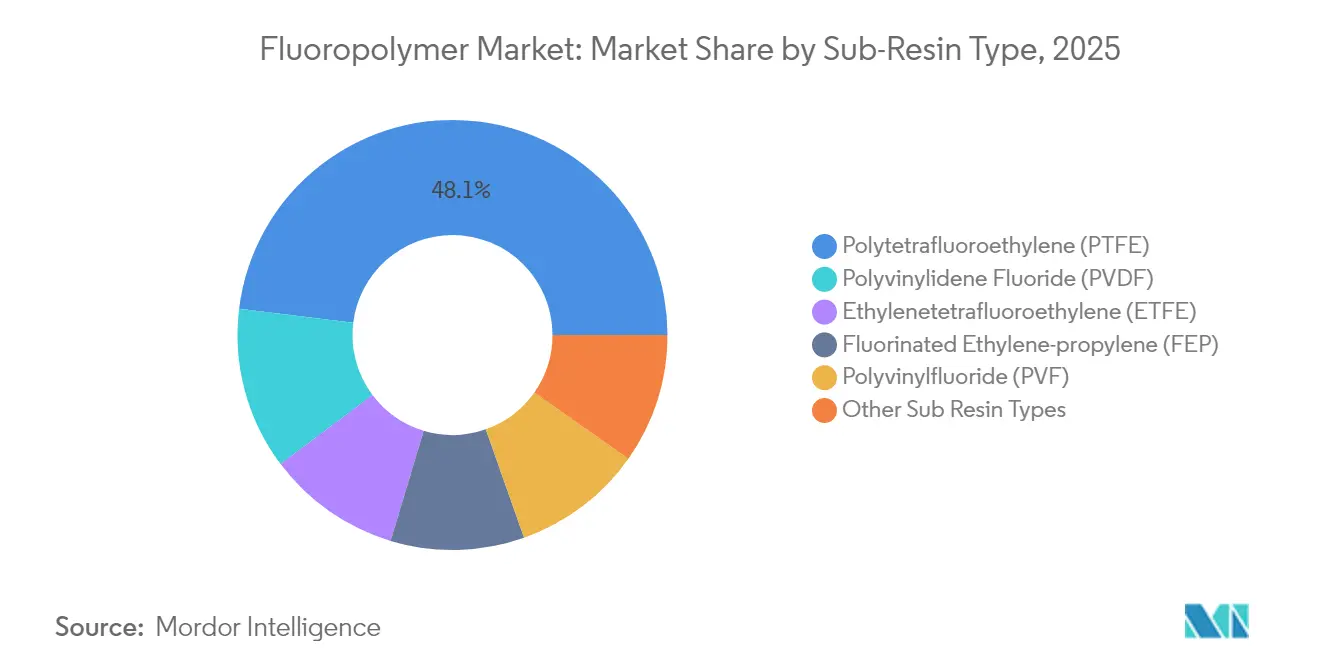

- Por tipo de sub-resina, o PTFE liderou com uma participação de receita de 48,05% em 2025; espera-se que o PVDF se expanda a uma CAGR de 17,1% até 2031.

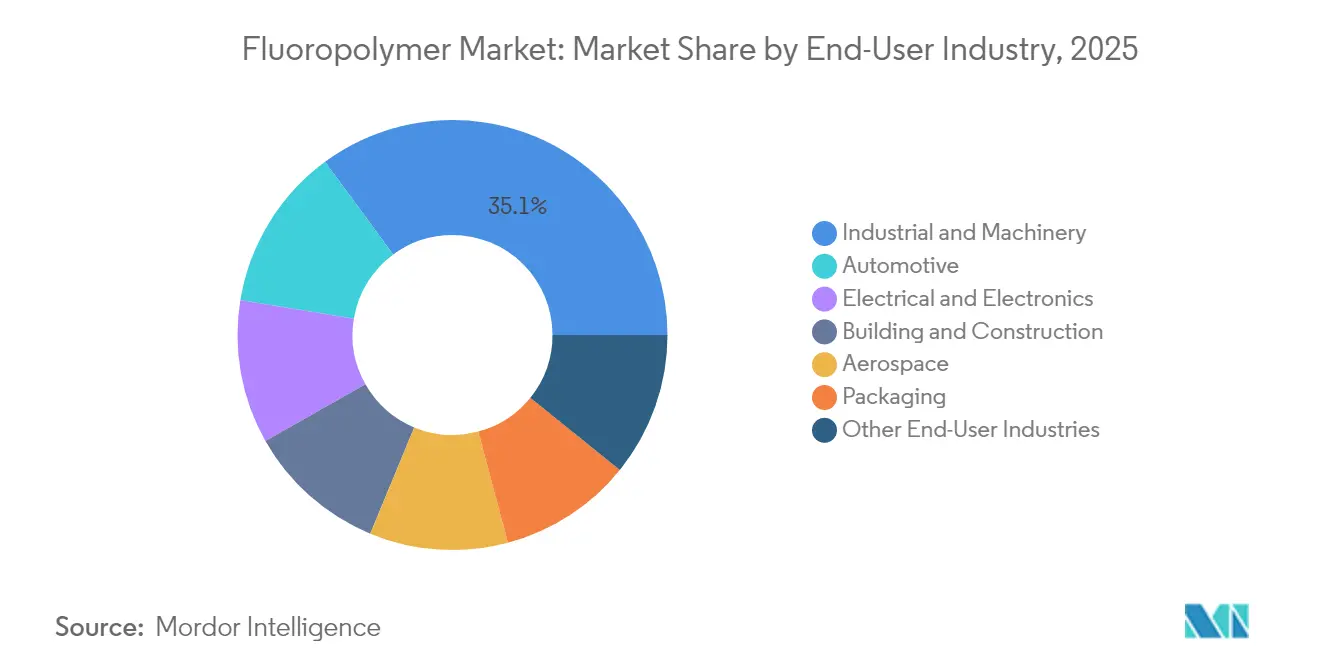

- Por indústria do utilizador final, as aplicações industriais e de maquinaria detinham 35,10% da participação do mercado de fluoropolímeros em 2025, enquanto as aplicações automóveis estão projetadas para avançar a uma CAGR de 13,88% até 2031.

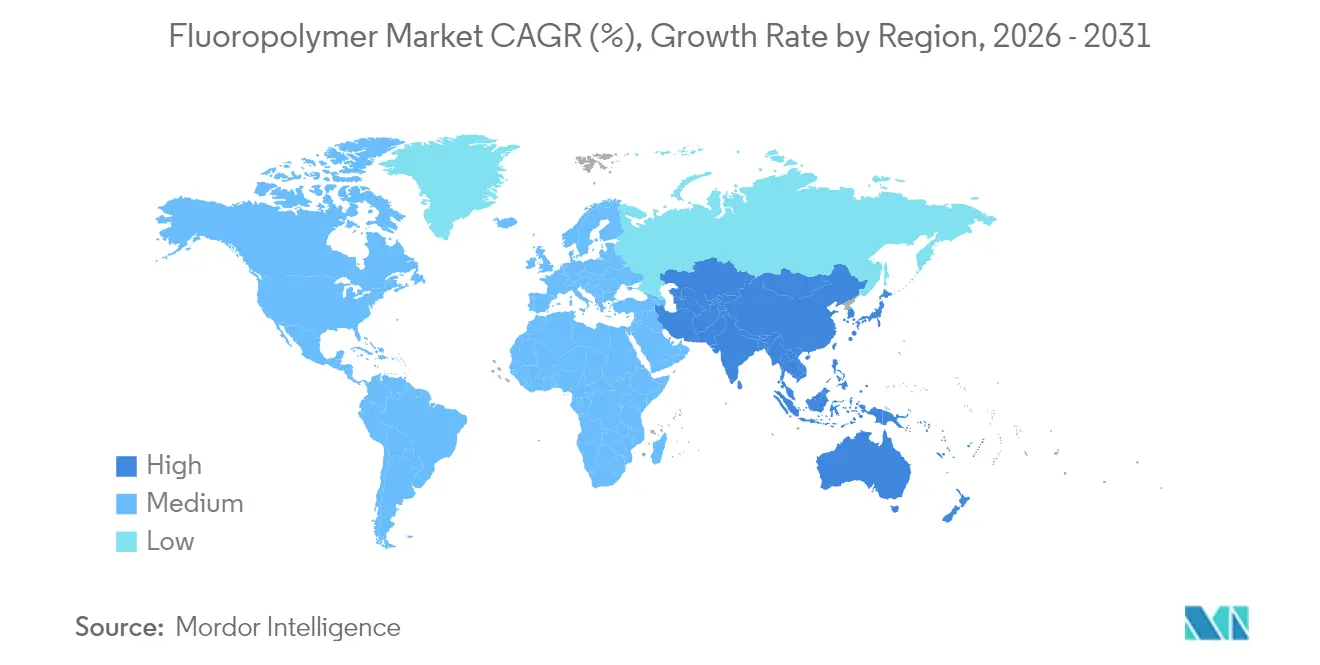

- Por geografia, a região Ásia-Pacífico representou 53,92% do tamanho do mercado de fluoropolímeros em 2025 e tem previsão de registar o crescimento regional mais rápido a uma CAGR de 8,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Fluoropolímeros

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da procura de cablagem de alto desempenho em VEs | +2.1% | Global, com concentração na China, EUA, Europa | Médio prazo (2-4 anos) |

| Adoção crescente de PVDF como ligante de baterias de iões de lítio | +1.8% | Núcleo Ásia-Pacífico, extensão à América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de fábricas de semicondutores na Ásia | +1.5% | Núcleo APAC, particularmente Taiwan, Coreia do Sul, China | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de revestimentos com baixo teor de COV | +1.2% | América do Norte e UE, em expansão para APAC | Médio prazo (2-4 anos) |

| Membranas de eletrólise de hidrogénio verde (PVDF, FEP) | +1.1% | Europa, Japão, Austrália, com ganhos iniciais na Alemanha e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da procura de cablagem de alto desempenho em VEs

Os veículos elétricos dependem de isolamento de cabos que suporte arquiteturas de 800 V, ciclos térmicos de −40°C a 150°C e respingos de eletrólito. O PVDF e o ETFE satisfazem estes perfis de tensão, mantendo a retardância à chama que cumpre os testes de segurança globais dos fabricantes de equipamento original. Modelos premium como o Tesla Model S Plaid e o Lucid Air Dream Edition especificam chicotes isolados com fluoropolímeros para garantir operação contínua de alta potência em condições de pista[1]American Chemistry Council, "PFAS: Crítico para a Aviação Americana," americanchemistry.com. O crescimento dos veículos comerciais mild-hybrid de 48 V alarga o volume endereçável, e os compostos de fio e cabo pré-qualificam graus para encurtar os prazos de validação de novas plataformas de VE. Os fornecedores capazes de fornecer graus de isolamento cruzáveis por irradiação e com estabilidade de cor ganham especificações à medida que os fabricantes de automóveis comprimem os ciclos de desenvolvimento. A pressão contínua sobre o preço do cobre também leva os projetistas a optar por isolamento de parede mais fina, favorecendo os fluoropolímeros de alta resistência dielétrica.

Adoção crescente de PVDF como ligante de baterias de iões de lítio

O PVDF substituiu os ligantes convencionais ao oferecer uma janela de estabilidade eletroquímica até 4,6 V, permitindo cátodos com maior teor de níquel que aumentam a densidade energética das baterias. Os revestimentos de separadores e os aditivos de eletrólito ampliam o papel do PVDF nas baterias e multiplicam a receita por quilowatt-hora. Os fabricantes chineses de células combinam a resina PVDF local com carbonato de lítio doméstico, minimizando a dependência de importações e encurtando os prazos de entrega. Os ligantes alternativos à base de água têm dificuldades de adesão na cura a alta temperatura, mantendo o PVDF entrincheirado apesar da investigação e desenvolvimento contínuos em sistemas poliacrílicos e de biomateriais. À medida que a capacidade global de gigafábricas ultrapassa 3 TWh até 2030, a procura incremental de ligante por si só sustenta um crescimento de dois dígitos para os fornecedores de PVDF. Os produtores que investem em capacidade de monómero VDF a montante asseguram a matéria-prima e defendem as margens contra as oscilações de preço das matérias-primas.

Expansão da capacidade de fábricas de semicondutores na Ásia

A dependência da fabricação de semicondutores em fluoropolímeros de pureza ultraelevada cria um crescimento sustentado da procura à medida que a região Ásia-Pacífico adiciona capacidade de fabricação. Qualquer vestígio de metal ou extraíveis orgânicos em tubagens de entrega de produtos químicos pode desperdiçar lotes inteiros de bolachas avaliados em milhões. Por conseguinte, os ciclos de substituição de linhas de ácido, mangueiras de drenagem e vedantes de vácuo tornam-se fluxos de anuidade para os produtores de resina. A litografia EUV intensifica a agressividade dos produtos químicos de processo, exigindo vedantes e juntas tóricas moldados a partir de perfluoroelastómeros em vez de fluoroborrarchas convencionais. A localização da maquinagem de componentes na China, Taiwan e Coreia do Sul encurta o tempo de inatividade de manutenção e incentiva centros de composição regionais. Estas dinâmicas reforçam a dominância da Ásia-Pacífico no mercado de fluoropolímeros ao longo do horizonte de previsão.

Regulamentações rigorosas de revestimentos com baixo teor de COV

As Normas Nacionais de Emissões para Poluentes Atmosféricos Perigosos da Agência de Proteção Ambiental dos EUA limitam o teor de COV, orientando os arquitetos para acabamentos de fluoropolímeros em base aquosa que alcançam 25 anos de durabilidade de fachada sem odor a solvente[2]Agência de Proteção Ambiental dos EUA, "Regras NESHAP de Revestimento de Superfícies," epa.gov. O Distrito de Gestão da Qualidade do Ar da Costa Sul da Califórnia impõe limites ainda mais rigorosos, levando os formuladores de revestimentos a substituir acrílicos de alto teor de sólidos por dispersões de FEVE e PVDF. As avaliações REACH europeias mantêm pressão sobre os solventes aromáticos, acelerando a adoção de dispersões em painéis de cortina e revestimentos de bobine na Alemanha e em França. Os esquemas de certificação de construção ecológica, como o LEED, creditam materiais de baixa emissão, tornando os revestimentos de fluoropolímeros uma via direta para os promotores cumprirem os objetivos de qualidade do ar interior.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escrutínio regulatório de PFAS nos EUA/UE | -1.4% | América do Norte e UE, com efeitos de transbordamento globais | Médio prazo (2-4 anos) |

| Elevados custos de fluorita e oferta limitada | -0.9% | Global, com impacto agudo nas regiões distantes da China | Curto prazo (≤ 2 anos) |

| Volatilidade do preço das matérias-primas | -0.8% | Global, com concentração de fabrico na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório de PFAS nos EUA/UE

As amplas propostas de PFAS no âmbito do REACH da UE listam mais de 10.000 substâncias, abrangendo fluoropolímeros exceto onde se aplicam derrogações de utilização crítica. A incerteza paralisa projetos de expansão à medida que os investidores avaliam os custos de conformidade face ao fluxo de caixa futuro. A proibição faseada da Califórnia sobre determinados artigos em contacto com alimentos ilustra como as ações localizadas se propagam pelas cadeias de abastecimento globais, forçando os fabricantes de equipamento original a redesenhar. Os utilizadores finais do setor de semicondutores fazem pressão por isenções, alertando que o risco de defeitos em bolachas aumenta acentuadamente sem tubagens de fluoropolímero ultralimpas. As empresas que certificam proativamente graus para aditivos fluorados de baixos extraíveis melhoram as suas hipóteses de obter derrogações.

Elevados custos de fluorita e oferta limitada

A China controla a maioria da fluorita extraída e apertou as licenças ambientais, provocando picos de preço que se propagam pelas cadeias de HF e fluoropolímeros. O México e a Mongólia representam fontes alternativas, mas as novas minas requerem um desenvolvimento de vários anos, mantendo a oferta a curto prazo limitada. Os produtores integrados com ativos de mineração próprios transferem os aumentos para a jusante com erosão mínima do EBITDA, enquanto os compostos comerciais sofrem compressão de margens. Vários compradores fecham acordos de compra plurianuais com cláusulas de escalonamento para estabilizar o custo das mercadorias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sub-Resina: O PTFE mantém a liderança enquanto o PVDF cresce acentuadamente

A categoria PTFE reteve uma participação de mercado de 48,05% no mercado de fluoropolímeros em 2025, impulsionada por aplicações como juntas de processamento químico, vedantes aeroespaciais e suportes de bolachas para semicondutores. Espera-se que o tamanho do mercado de fluoropolímeros para PTFE atinja aproximadamente 333,6 quilotoneladas até 2031, impulsionado pela nova procura de permutadores de calor revestidos com PFA.

O PVDF, por sua vez, registou uma CAGR de 17,1% e ultrapassará 120 quilotoneladas até 2031, alimentado por ligantes de cátodos de iões de lítio e membranas de troca protónica. A China e a Coreia do Sul representam 70% dos anúncios de capacidade incremental de PVDF, alinhando a disponibilidade de resina com o crescimento dos clusters de gigafábricas de baterias. O ETFE ganha impulso em membranas de telhados arquitetónicos e capas de fio para VE a 200°C. O crescimento do FEP acompanha as atualizações de bancadas húmidas de semicondutores dado o seu perfil de extraíveis ultrareduzidos. Nichos menores para PFA, ECTFE e PVF persistem onde a conformidade com a FDA 21 CFR ou a durabilidade das folhas traseiras fotovoltaicas é inegociável.

Por Indústria do Utilizador Final: A maquinaria industrial ancora a procura de base

As aplicações industriais e de maquinaria representaram 35,10% do tamanho do mercado de fluoropolímeros em 2025, com carcaças de bombas, assentos de válvulas e revestimentos de processo a impulsionar a procura recorrente. As aquisições centradas na fiabilidade continuam a dar prioridade aos compósitos à base de PTFE apesar do custo inicial mais elevado.

A procura automóvel cresceu rapidamente, a uma CAGR de 13,88%, à medida que a penetração dos VE se acelerou. O isolamento de cabos de alta tensão e as películas de módulos de bateria estão prontos para impulsionar o segmento para uma participação superior a 20% até 2031. Os revestimentos leves de PVDF e os chicotes de fio em ETFE substituem o PVC para reduzir a massa dos veículos, apoiando os objetivos de autonomia. As utilizações em eletrónica absorvem volumes crescentes de resina através de cabos coaxiais 5G e embalagens avançadas de circuitos integrados. A absorção na construção civil reforça-se com fachadas de PVDF de baixo teor de COV, enquanto os volumes aeroespaciais recuperam juntamente com a aceleração da produção de aeronaves de corredor único. A embalagem mantém funções de nicho mas essenciais em frascos médicos e contentores de produtos químicos agressivos onde a integridade da barreira é fundamental.

Análise Geográfica

A região Ásia-Pacífico detinha 53,92% do mercado de fluoropolímeros em 2025 e está projetada para crescer a uma CAGR de 8,34% até 2031. A China detém uma parcela significativa da capacidade de resina doméstica e domina a produção de baterias de iões de lítio, garantindo assim um abastecimento seguro de PVDF para os fabricantes locais de cátodos. Taiwan e a Coreia do Sul investem fortemente na fabricação de bolachas abaixo de 7 nm, consumindo tubagens de PFA ultrapuras e foles de PTFE para evitar a contaminação. A Índia amplia a sua fabricação de VE e projetos de processamento químico que requerem materiais de revestimento de fluoropolímeros resistentes à corrosão. Os incentivos governamentais no Japão apoiam a implantação de eletrolisadores PEM, impulsionando ainda mais a procura de membranas de PVDF e FEP.

A América do Norte apresenta um consumo estável em aeroespacial, defesa e produtos químicos de especialidade, onde o desempenho supera o custo. Os EUA também impõem limites rigorosos de COV, promovendo a substituição por revestimentos de PVDF em base aquosa em painéis arquitetónicos. A crescente produção de montagem de veículos no México aumenta as compras de tubagens de fluoropolímeros para circuitos de refrigeração de baterias, e as operações mineiras canadianas especificam revestimentos de PTFE para circuitos de lixiviação ácida. O crescimento global é modesto em comparação com a Ásia, mas sustentado por aplicações de maior valor unitário que reforçam as margens.

A Europa mantém o foco na sustentabilidade e na conformidade regulatória. O Pacto Ecológico Europeu catalisa o investimento em instalações de hidrogénio verde que requerem membranas de fluoropolímeros, enquanto os fabricantes de equipamento original alemães aceleram as linhas de componentes para VE que consomem ligante de PVDF e isolamento de cabos. No entanto, a proposta de restrição de PFAS no âmbito do REACH introduz incerteza, atrasando algumas expansões de capacidade até que surja clareza sobre as derrogações. As isenções de utilização crítica para os setores aeroespacial, médico e de semicondutores sustentam a procura de graus premium. A América do Sul, o Médio Oriente e África registam crescimento emergente à medida que os setores petroquímico e mineiro modernizam os equipamentos com revestimentos à prova de corrosão, ainda que a partir de uma base menor, mantendo a sua influência no tamanho total do mercado de fluoropolímeros moderada durante a previsão.

Cenário Competitivo

O mercado de fluoropolímeros está moderadamente consolidado. As alianças estratégicas são comuns. Os produtores experimentam a reciclagem de PTFE por pirólise e rotas de monómeros de base biológica para responder a questões de sustentabilidade e diferenciar-se nas negociações contratuais. Os novos intervenientes disruptivos concentram-se em graus de pó para fabrico aditivo e filamentos de nicho para impressão 3D, onde os incumbentes tradicionais possuem alcance de canal limitado. A propriedade intelectual em torno da polimerização em suspensão e da sinterização de alta pureza continua a ser um forte fosso, abrandando a comoditização apesar dos ventos contrários regulatórios. As vulnerabilidades da cadeia de abastecimento favorecem os intervenientes integrados. Aqueles que controlam minas de fluorita e capacidade de HF protegem-se contra picos de preço de matérias-primas, enquanto os processadores dependentes de HF comercial enfrentam volatilidade de custos e cortes de alocação ocasionais. A mão de obra qualificada capaz de manusear intermediários corrosivos e manter fornos de cinto de sinterização também escasseia, reforçando as barreiras para novos participantes. Em suma, a profundidade tecnológica, a segurança das matérias-primas e a conformidade regulatória moldam um campo competitivo onde a escala e a especialização superam a simples concorrência de preços.

Líderes da Indústria de Fluoropolímeros

The Chemours Company

Daikin Industries Ltd.

3M

Arkema

Solvay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Arkema anunciou uma expansão de 15% da capacidade de PVDF na sua fábrica de Calvert City, no Kentucky, investindo 20 milhões de USD para satisfazer a procura crescente de baterias para VE, semicondutores e mercados de cabos, reforçando a sua liderança na indústria global de fluoropolímeros. O arranque está previsto para meados de 2026.

- Março de 2024: A Kureha Corporation anunciou a sua decisão de descontinuar um projeto de expansão de capacidade para fluoreto de polivinilideno (PVDF) na sua subsidiária integral, Kureha Changshu Fluoropolymer Co., Ltd., na China.

Âmbito do Relatório Global do Mercado de Fluoropolímeros

Aeroespacial, Automóvel, Construção Civil, Elétrico e Eletrónico, Industrial e Maquinaria, Embalagem são cobertos como segmentos por Indústria do Utilizador Final. Etilenotetrafluoroetileno (ETFE), Etileno-propileno Fluorado (FEP), Politetrafluoroetileno (PTFE), Polivinilfluoreto (PVF), Fluoreto de Polivinilideno (PVDF) são cobertos como segmentos por Tipo de Sub-Resina. África, Ásia-Pacífico, Europa, Médio Oriente, América do Norte, América do Sul são cobertos como segmentos por Região.| Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Polivinilfluoreto (PVF) |

| Fluoreto de Polivinilideno (PVDF) |

| Outros Tipos de Sub-Resina |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Elétrico e Eletrónico |

| Industrial e Maquinaria |

| Embalagem |

| Outras Indústrias do Utilizador Final |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Itália | |

| Reino Unido | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Sub-Resina | Etilenotetrafluoroetileno (ETFE) | |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polivinilfluoreto (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Tipos de Sub-Resina | ||

| Por Indústria do Utilizador Final | Aeroespacial | |

| Automóvel | ||

| Construção Civil | ||

| Elétrico e Eletrónico | ||

| Industrial e Maquinaria | ||

| Embalagem | ||

| Outras Indústrias do Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Malásia | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Reino Unido | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Definição de mercado

- Indústria do Utilizador Final - Construção Civil, Embalagem, Automóvel, Aeroespacial, Maquinaria Industrial, Elétrico e Eletrónico e Outros são as indústrias do utilizador final consideradas no âmbito do mercado de fluoropolímeros.

- Resina - No âmbito do estudo, são consideradas resinas virgens de fluoropolímeros, tais como Politetrafluoroetileno, Fluoreto de Polivinilideno, Polivinilfluoreto, Etileno-propileno Fluorado, Etilenotetrafluoroetileno, etc., nas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Trata-se de um material rígido com uma superfície escorregadia. Suporta facilmente o desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção, tais como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações interiores. O material pode também ser utilizado em aplicações exteriores com uma formulação especial. |

| Película vazada | Uma película vazada é produzida depositando uma camada de plástico sobre uma superfície, solidificando-a e retirando a película dessa superfície. A camada plástica pode estar em estado fundido, em solução ou em dispersão. |

| Corantes e Pigmentos | Os Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem apresentar-se sob a forma de pó ou de mistura prévia de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Estes materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes das dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas numa macromolécula, polímero ou molécula de oligómero é designado por grau de polimerização ou GP. Os plásticos com propriedades físicas úteis têm frequentemente GP na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material noutro, as partículas sólidas finas e aglomeradas de uma substância são dispersas num líquido ou noutra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas numa matriz de resina. Estes materiais possuem elevada resistência à tração e ao impacto. As grades e as plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz de polímero reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Trata-se de uma peça seca e descascada, geralmente com uma superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Trata-se de um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por uma elevada resistência a solventes, ácidos e bases. Estes materiais são resistentes mas de fácil maquinagem. Alguns dos fluoropolímeros mais comuns são o PTFE, o ETFE, o PVDF, o PVF, etc. |

| Kevlar | O Kevlar é o nome comummente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor e sólidos, moldados em fibras, filamentos ou folhas, é denominado fibra de aramida. Classificam-se em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Estas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e resistem a produtos químicos e a vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermédio que é posteriormente soprado para formar uma garrafa ou um contentor de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste em preparar formulações de plástico misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Estas misturas são doseadas automaticamente com pontos de ajuste fixos, geralmente através de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monómero para formar cadeias de polímeros que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monómero, e um copolímero de estireno é uma cadeia de polímeros constituída por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e duros quando arrefecidos. Os termoplásticos têm propriedades variadas e podem ser remoldados e reciclados sem afetar as suas propriedades físicas. |

| Plástico virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que os materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Fundamentais: As variáveis fundamentais quantificáveis (industriais e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação a números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e conclusões dos analistas são validados através de uma rede alargada de especialistas primários de investigação do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição