Tamanho e Participação do Mercado de Filmes de Fluoropolímero

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Fluoropolímero por Mordor Intelligence

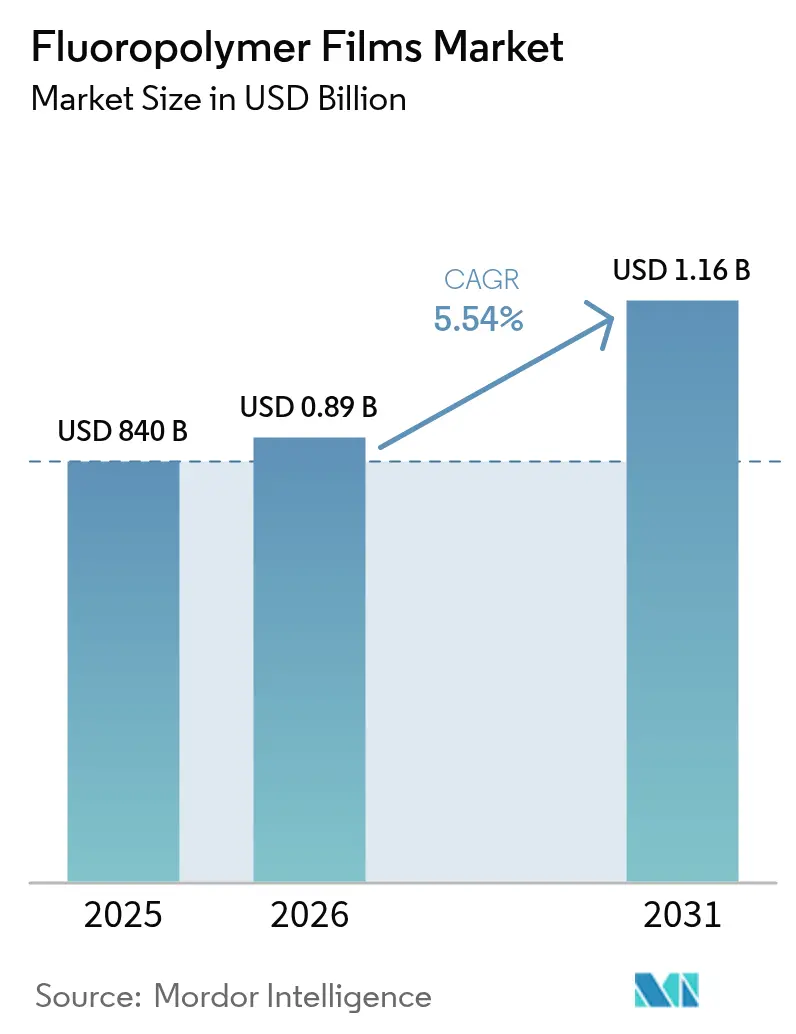

Espera-se que o tamanho do mercado de Filmes de Fluoropolímero cresça de USD 840 milhões em 2025 para USD 886,5 milhões em 2026 e está previsto para atingir USD 1,16 bilhão até 2031 a um CAGR de 5,54% no período 2026-2031. Essa perspectiva de crescimento ressalta como atributos de desempenho insubstituíveis, notadamente a inércia química, a baixa energia superficial e a estabilidade em ampla faixa de temperatura, continuam a superar as crescentes pressões regulatórias sobre substâncias per e polifluoroalquílicas (PFAS). A rápida expansão da energia fotovoltaica (FV), o uso de materiais leves em veículos elétricos (VE) e o controle de contaminação em semicondutores permanecem os três motores de demanda mais influentes. Os produtores estabelecidos estão ampliando os portfólios de produtos para aplicações de missão crítica, em vez de buscar apenas volume, enquanto os clientes a jusante sinalizam crescente disposição de pagar por garantias de durabilidade e segurança. A Ásia-Pacífico mantém vantagens estruturais de custo e proximidade com os usos finais, os compradores da América do Norte priorizam alta pureza e rastreabilidade, e os formuladores de políticas europeus impulsionam a inovação em químicas compatíveis com PFAS. Em conjunto, essas forças apontam para uma trajetória de expansão estável, e não exponencial, para o mercado de filmes de fluoropolímero nos próximos cinco anos.

Principais Conclusões do Relatório

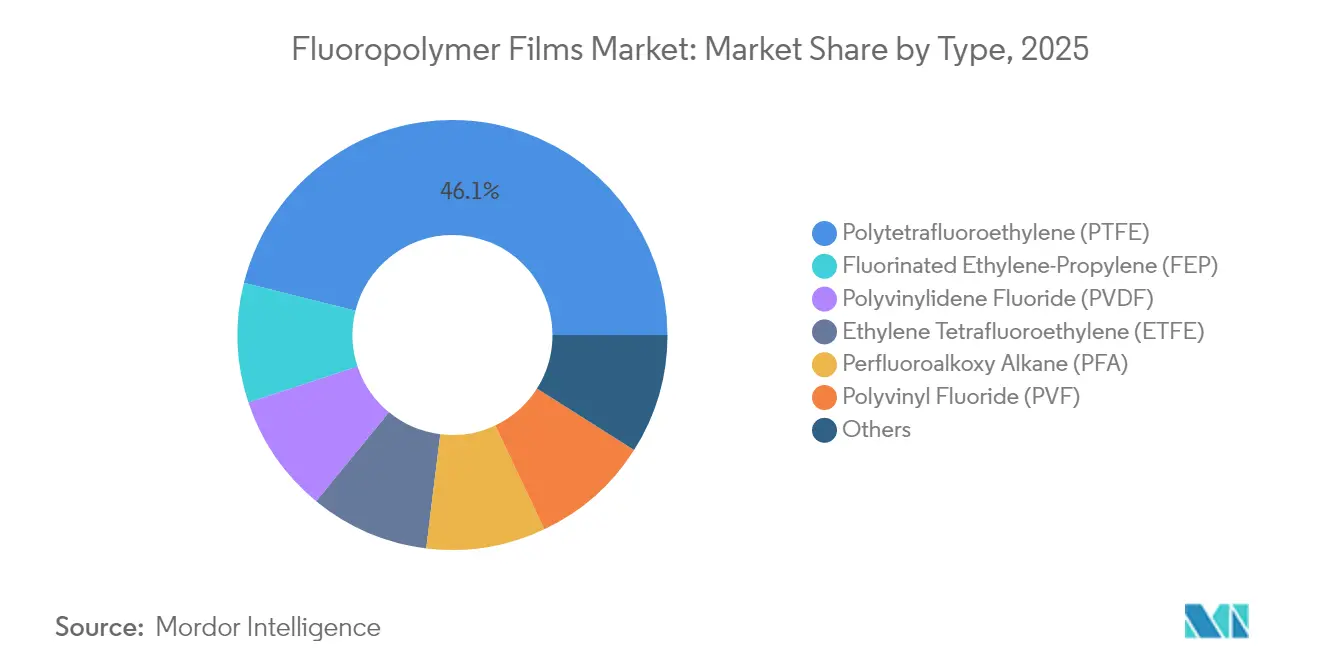

- Por tipo, o Politetrafluoroetileno (PTFE) detinha 46,10% da participação do mercado de filmes de fluoropolímero em 2025, enquanto o Etileno-Propileno Fluorado (FEP) está projetado para expandir a um CAGR de 5,93% até 2031.

- Por aplicação, os filmes de barreira lideraram com 43,80% de participação na receita em 2025; os filmes microporosos registraram o CAGR mais rápido de 6,05% até 2031.

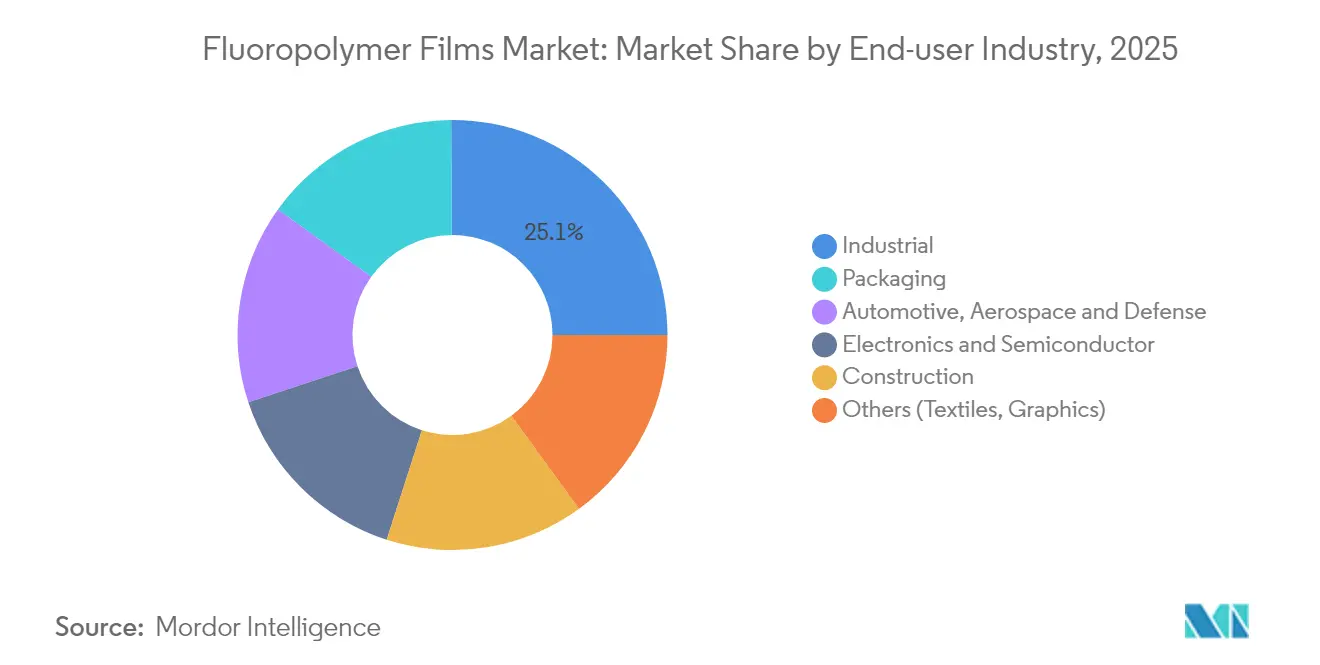

- Por setor do usuário final, o segmento industrial capturou 25,10% do tamanho do mercado de filmes de fluoropolímero em 2025, enquanto a embalagem apresenta o maior CAGR de 6,42% até 2031.

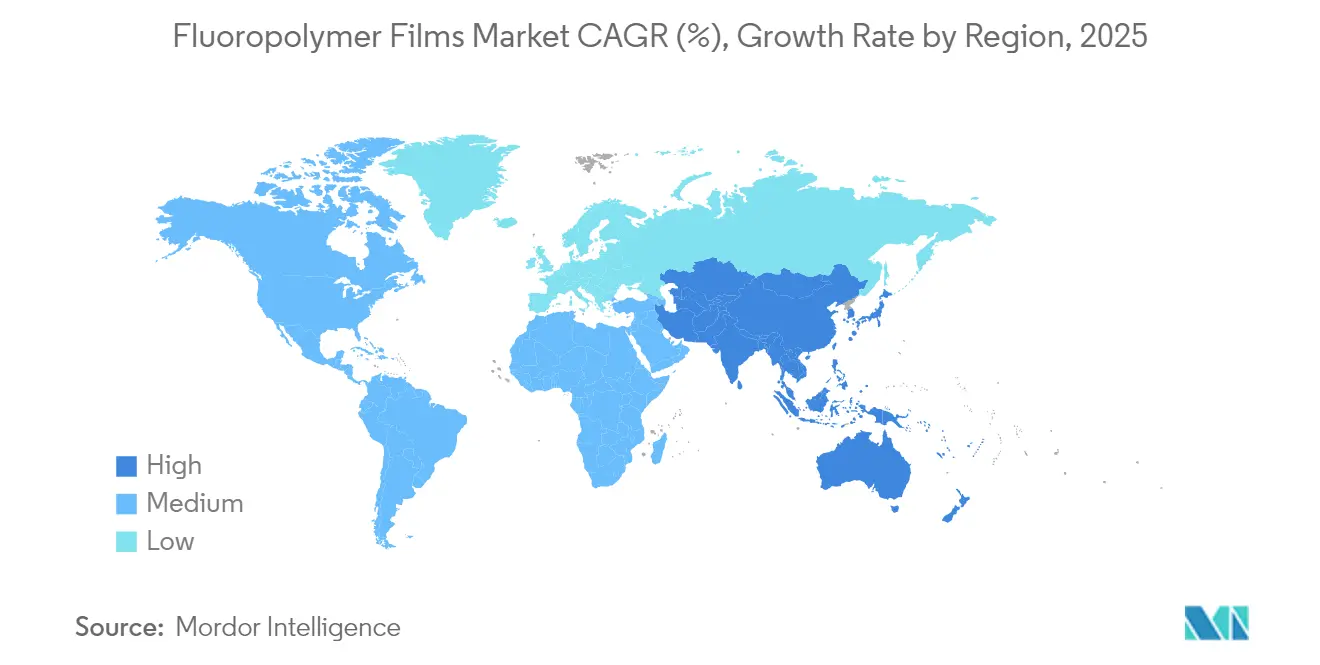

- Por geografia, a Ásia-Pacífico comandou 48,20% da receita de 2025 e avança a um CAGR de 6,02%, o mais rápido entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Fluoropolímero

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda acelerada por filmes de face frontal e face traseira para energia solar fotovoltaica | +1.8% | Global, mais forte na China e nos Estados Unidos | Médio prazo (2-4 anos) |

| Adoção crescente em embalagens farmacêuticas e médicas | +1.2% | América do Norte e União Europeia, em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção impulsionada por VE de filmes de liberação para compósitos leves | +1.5% | China, UE e América do Norte | Médio prazo (2-4 anos) |

| Membranas de troca de prótons de fluoropolímero em eletrolisadores de hidrogênio verde | +0.9% | UE e Estados Unidos, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Separadores microporosos de PTFE para baterias de aviação elétrica de estado sólido | +0.7% | Estados Unidos e UE, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Acelerada por Filmes de Face Frontal e Face Traseira para Energia Solar Fotovoltaica

As instalações fotovoltaicas flexíveis dependem de laminados de fluoropolímero transparentes e resistentes às intempéries para substituir o vidro mais pesado. Taxas mais baixas de transmissão de vapor de água ajudam os módulos de perovskita a manter 84% de eficiência após 2.000 horas de teste de calor úmido, estendendo as garantias dos módulos para 25 anos. A participação de consumo da Ásia-Pacífico reflete seu domínio na montagem fotovoltaica, enquanto as políticas de energia solar comunitária dos EUA reforçam os picos de demanda. Consequentemente, os filmes de barreira permanecem a maior fatia de aplicação do mercado de filmes de fluoropolímero.

Adoção Crescente em Embalagens Farmacêuticas e Médicas

Os biológicos e as terapias personalizadas exigem barreiras rigorosas contra umidade e produtos químicos. A Chemours confirma que os graus de PTFE e PVDF permanecem essenciais em seringas pré-preenchidas e microcateteres devido aos seus baixos extraíveis e biocompatibilidade. A orientação da FDA dos EUA sobre integridade de fechamento de recipientes leva os fabricantes de medicamentos a especificar revestimentos de fluoropolímero de alta pureza para proteger os ativos sensíveis. Tendências semelhantes nas revisões do Anexo 1 da UE fortalecem a demanda por filmes de grau médico.

Adoção Impulsionada por VE de Filmes de Liberação para Compósitos Leves

Os fabricantes de automóveis substituem o metal por plásticos reforçados com fibra de carbono para melhorar a autonomia. Os filmes de liberação devem suportar ciclos de cura acima de 180 °C sem contaminar as superfícies. Dados do setor mostram um benefício de eficiência de combustível de 48% no transporte quando os fluoropolímeros permitem a redução de peso[1]Performance Fluoropolymer Partnership, "Ganhos de Mobilidade com Fluoropolímeros," pffp.org. O filme PEEK Ajedium da Syensqo, finalista no Prêmio PACE Pilot 2025, evidencia a contínua inovação de materiais para sistemas de propulsão de 800 V.

Membranas de Troca de Prótons de Fluoropolímero em Eletrolisadores de Hidrogênio Verde

A União Europeia tem como meta a produção anual de 25 milhões de toneladas de hidrogênio verde até 2030. A tecnologia de membranas da Gore reduz a resistência do conjunto de eletrolisadores, diminuindo o custo nivelado do hidrogênio ao melhorar a eficiência e a durabilidade. Embora a pesquisa em alternativas de hidrocarbonetos avance, os testes de campo mostram que as membranas de troca de prótons de fluoropolímero ainda superam as demais em estabilidade química, garantindo o crescimento da demanda no curto prazo.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento regulatório global sobre PFAS | –1.4% | UE e América do Norte, com repercussão global | Curto prazo (≤ 2 anos) |

| Custos voláteis de matérias-primas | –0.8% | Mundial, mais agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ascensão de filmes multicamadas de alta barreira sem flúor | –0.6% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento Regulatório Global sobre PFAS

A EPA dos EUA proibiu a produção de 329 PFAS sem revisão da agência e designou PFOA e PFOS como substâncias perigosas[2]Agência de Proteção Ambiental dos EUA, "Roteiro Estratégico para PFAS," epa.gov. Minnesota e Califórnia proíbem PFAS em determinados produtos de consumo a partir de janeiro de 2025, enquanto uma proposta REACH da UE busca restringir mais de 10.000 substâncias acima de concentrações-limite. Os custos de conformidade e os riscos potenciais de substituição reduzem coletivamente 1,4 ponto percentual do CAGR previsto para o mercado de filmes de fluoropolímero.

Custos Voláteis de Matérias-Primas

Os precursores de ácido fluorídrico dependem das oscilações de preço da fluorita e de interrupções regionais de produção. O fornecimento restrito de propileno de grau polimérico infla os custos intermediários, comprimindo as margens dos pequenos extrusores. Os clientes do setor de semicondutores impõem cláusulas de redução de preços, limitando a capacidade de repasse e gerando um impacto negativo de 0,8 ponto percentual no crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Politetrafluoroetileno Mantém a Liderança, Enquanto o Etileno-Propileno Fluorado Acelera

O Politetrafluoroetileno (PTFE) detinha uma participação de 46,10%. A alta viscosidade de fusão, aliada à incomparável inércia química, ancora seu uso em câmaras de fabricação de semicondutores, folhas de gaxeta e cabos de alta frequência. A contínua expansão de fábricas em Taiwan e nos Estados Unidos sustenta a resiliência da demanda. O baixo coeficiente de atrito do material também mantém o PTFE relevante em revestimentos de dispositivos cirúrgicos, apesar da iminente revisão regulatória.

O CAGR de 5,93% do Etileno-Propileno Fluorado (FEP) o posiciona como a família de polímeros de crescimento mais rápido até 2031. A menor temperatura de fusão permite a produção de tubos por extrusão em fusão, folhas com correspondência de cores e, cada vez mais, filamentos impressos em 3D para invólucros de eletrônicos de consumo. O lançamento do filamento FluorX da Arkema ilustra como o FEP aborda as restrições de processamento que limitam a adoção do PTFE na fabricação aditiva. Os usuários valorizam a clareza óptica combinada com a temperatura de uso contínuo de 200 °C, ampliando a adoção em circuitos impressos flexíveis.

Por Aplicação: Domínio da Barreira, Impulso Microporoso

Os filmes de barreira geraram 43,80% da receita de 2025, pois as marcas exigem garantias de 25 anos para painéis solares e proteção rigorosa contra umidade para biológicos. A vantagem de participação do mercado de filmes de fluoropolímero decorre da excepcional baixa transmissão de vapor de água e da estabilidade ultravioleta que prolongam a vida útil dos produtos.

Os separadores microporosos, no entanto, avançam rapidamente a um CAGR de 6,05%. As fábricas de semicondutores adotam estruturas semelhantes como meios de filtração química para atender à pureza de nós avançados. Essa convergência entre setores impulsiona o aumento do volume, ainda que a partir de uma base menor.

Os filmes de liberação permanecem indispensáveis em compósitos de fibra de carbono, enquanto os filmes de segurança atendem a nichos de autenticação de cédulas e documentos de identidade. A inovação incremental gira em torno da reciclagem de filmes residuais em folhas de grau inferior, apoiando metas de circularidade sem comprometer a demanda de grau primário.

Por Setor do Usuário Final: Núcleo Industrial, Ascensão da Embalagem

Os usuários industriais responderam por 25,10% da receita de 2025, um testemunho da dependência de longa data de revestimentos, fitas e diafragmas de fluoropolímero em reatores químicos e consumíveis de salas limpas. As câmaras de gravação e deposição em fábricas de semicondutores especificam filmes de PTFE e PFA para minimizar a geração de partículas, reforçando uma base confiável para o mercado de filmes de fluoropolímero.

A embalagem registra o CAGR mais forte de 6,42%. Os produtores farmacêuticos adotam blisteres de PVDF laminado que superam as combinações de alumínio-plástico em resistência à perfuração e barreira contra umidade. Os processadores de alimentos posicionam embalagens de ETFE de alta clareza como alternativas premium ao PVC, estendendo a vida útil de refeições prontas para consumo. Os reguladores aceitam camadas de contato de fluoropolímero após rigorosos testes de extraíveis, incentivando uma implantação mais ampla.

Análise Geográfica

A Ásia-Pacífico gerou 48,20% das vendas globais em 2025, com o tamanho do mercado de filmes de fluoropolímero expandindo-se a um CAGR líder regional de 6,02%. A cadeia de suprimentos fotovoltaica integrada da China consome grandes volumes de folhas traseiras de PVF e folhas frontais de ETFE, enquanto os incentivos governamentais aceleram as reformas de energia solar em telhados. O programa de fabricação de eletrônicos da Índia promove o fornecimento doméstico de fitas de PTFE de alta pureza, elevando a demanda de base. As plataformas automotivas do Japão migram para arquiteturas de 800 V, favorecendo filmes dielétricos de PEEK e PTFE para melhor gestão térmica.

A América do Norte se beneficia de forte investimento de capital em semicondutores e inovação em dispositivos médicos. As fábricas de chips no âmbito da Lei CHIPS dos EUA atualizam os padrões de salas limpas, impulsionando os consumíveis de PTFE e FEP. As plataformas de VE, do Michigan à Geórgia, requerem filmes de liberação para compósitos de painéis de carroceria.

A Europa equilibra o rigor regulatório com o impulso da política climática. Os projetos-piloto de eletrolisadores de hidrogênio verde na Alemanha e na Espanha incorporam membranas de troca de prótons de fluoropolímero. Os fabricantes de automóveis na Alemanha e na França integram revestimentos de teto em ETFE para economia de peso. No entanto, as restrições propostas a nível da UE sobre PFAS introduzem incerteza, levando os produtores a investir em recuperação em circuito fechado e abatimento de gases residuais. Tais medidas sustentam o fornecimento, ainda que a um custo de conformidade mais elevado.

Cenário Competitivo

O mercado de filmes de fluoropolímero permanece moderadamente fragmentado. Os concorrentes de médio porte concentram-se em graus de nicho para optoeletrônica ou dispositivos biomédicos. A intensidade competitiva centra-se na preparação regulatória, e não apenas na escala das instalações. Os concorrentes já estão cortejando seus clientes de fitas especiais e dispositivos médicos. Olhando para o futuro, a profundidade de propriedade intelectual, a transparência na avaliação do ciclo de vida e o acesso a monômeros cativos destacam-se como os principais alavancadores competitivos. Os produtores que equilibram a gestão ambiental com a inovação focada em aplicações estão mais bem posicionados para capturar participação incremental no mercado de filmes de fluoropolímero.

Líderes do Setor de Filmes de Fluoropolímero

3M

The Chemours Company

Saint-Gobain

Arkema

Daikin Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Honeywell anunciou planos para separar seu negócio de Materiais Avançados, incluindo filmes de fluoropolímero, em uma empresa independente até o início de 2026

- Abril de 2023: A Datwyler lançou o UltraShield, tornando-se o primeiro fornecedor a oferecer tecnologias de revestimento de fluoropolímero tanto em filme quanto em spray para fechamentos de elastômeros de medicamentos injetáveis Datwyler.

Escopo do Relatório do Mercado Global de Filmes de Fluoropolímero

Os filmes de fluoropolímero oferecem uma variedade de propriedades, como excelente resistência química, ampla faixa de temperatura operacional (de menos 200 a mais 250 °C) e boas propriedades dielétricas e isolantes, entre outras.

O mercado de filmes de fluoropolímero é segmentado por tipo, aplicação, setor do usuário final e geografia. Por tipo, o mercado é segmentado em PTFE, PVDF, FEP, ETFE, PFA, PVF e outros tipos. Por aplicação, o mercado é segmentado em filmes de barreira, filmes de liberação, filmes microporosos e filmes de segurança. Por setor do usuário final, o mercado é segmentado em automotivo, aeroespacial, defesa, construção, embalagem, industrial, eletrônicos e semicondutores e outros setores do usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado de filmes de fluoropolímero em 15 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Politetrafluoroetileno (PTFE) |

| Fluoreto de Polivinilideno (PVDF) |

| Etileno-Propileno Fluorado (FEP) |

| Etileno Tetrafluoroetileno (ETFE) |

| Alcano Perfluoroalcóxi (PFA) |

| Fluoreto de Polivinila (PVF) |

| Outros |

| Filmes de Barreira |

| Filmes de Liberação |

| Filmes Microporosos |

| Filmes de Segurança |

| Automotivo, Aeroespacial e Defesa |

| Construção |

| Embalagem |

| Industrial |

| Eletrônicos e Semicondutores |

| Outros (Têxteis, Gráficos) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Politetrafluoroetileno (PTFE) | |

| Fluoreto de Polivinilideno (PVDF) | ||

| Etileno-Propileno Fluorado (FEP) | ||

| Etileno Tetrafluoroetileno (ETFE) | ||

| Alcano Perfluoroalcóxi (PFA) | ||

| Fluoreto de Polivinila (PVF) | ||

| Outros | ||

| Por Aplicação | Filmes de Barreira | |

| Filmes de Liberação | ||

| Filmes Microporosos | ||

| Filmes de Segurança | ||

| Por Setor do Usuário Final | Automotivo, Aeroespacial e Defesa | |

| Construção | ||

| Embalagem | ||

| Industrial | ||

| Eletrônicos e Semicondutores | ||

| Outros (Têxteis, Gráficos) | ||

| Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes de fluoropolímero e qual é a sua taxa de crescimento?

O mercado está avaliado em USD 886,5 milhões em 2026 e está projetado para atingir USD 1,16 bilhão até 2031, refletindo um CAGR de 5,54%.

Qual região lidera a demanda global por filmes de fluoropolímero?

A Ásia-Pacífico detém 48,20% de participação na receita em 2025 e também é a região de crescimento mais rápido, com um CAGR de 6,02% até 2031.

Qual tipo de filme de fluoropolímero representa a maior participação nas vendas?

Os filmes de PTFE dominam com 46,10% da receita de 2025, principalmente devido ao uso generalizado em semicondutores, dispositivos médicos e equipamentos industriais.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os filmes microporosos utilizados em separadores de baterias de estado sólido e filtragem de alto desempenho avançam a um CAGR de 6,05%, o mais rápido entre todas as aplicações.

Como as regulamentações sobre PFAS estão influenciando a dinâmica do mercado?

As regras mais rígidas dos EUA e da UE sobre PFAS reduzem cerca de 1,4 ponto percentual do CAGR previsto, levando os produtores a investir em controles de emissões e químicas alternativas.

Página atualizada pela última vez em: