Tamanho e Participação do Mercado de Filmes de Poliimida

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.81% CAGR |

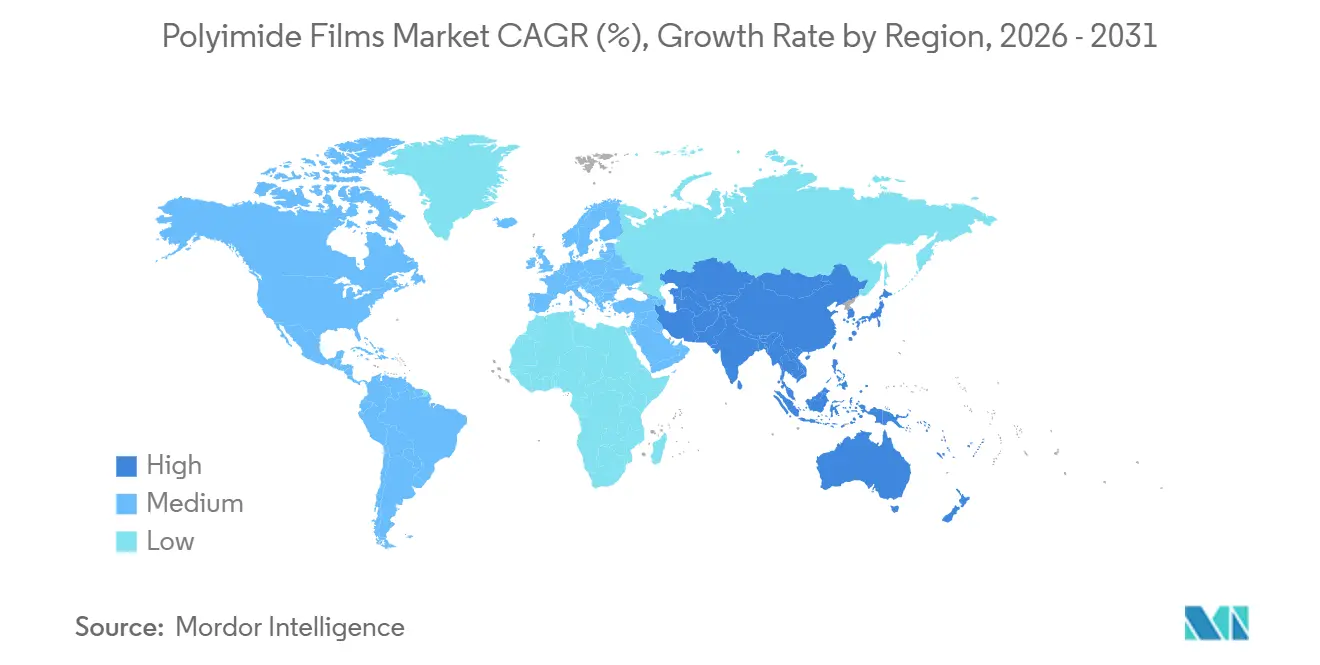

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

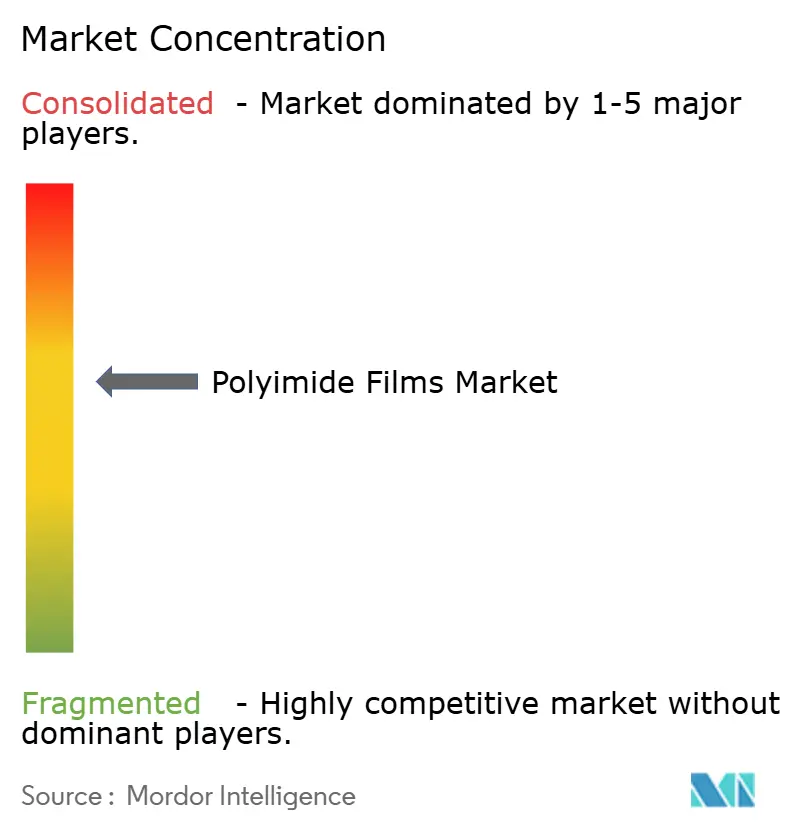

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Poliimida por Mordor Intelligence

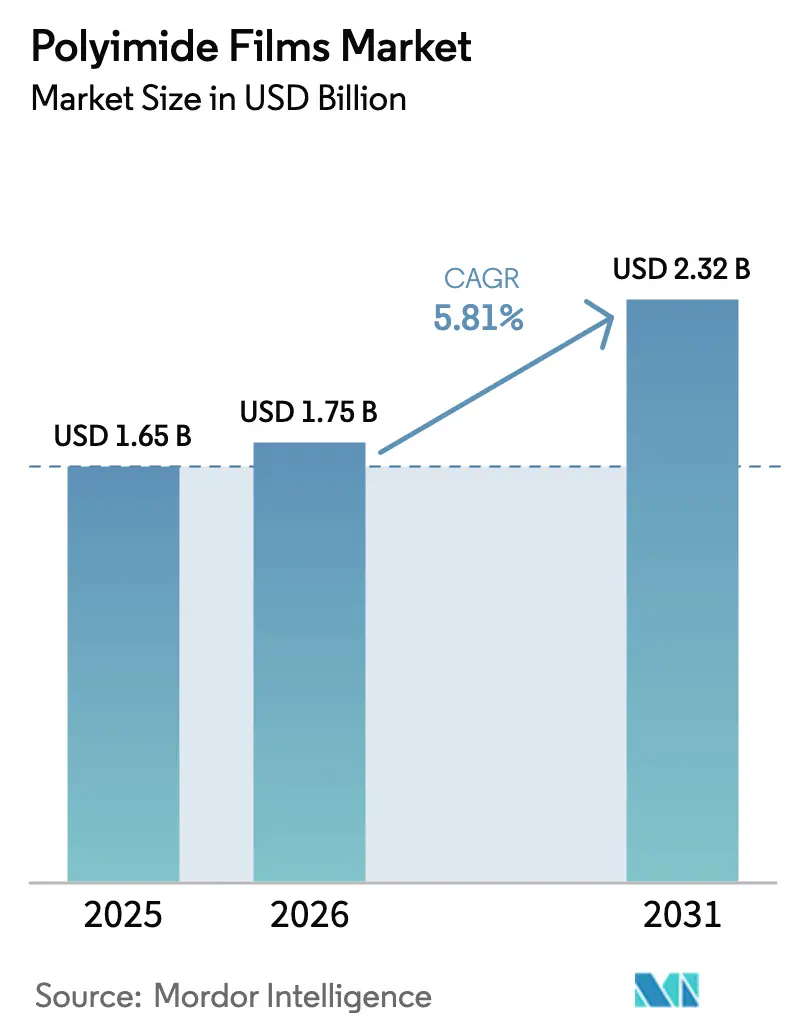

O tamanho do Mercado de Filmes de Poliimida está projetado para expandir de USD 1,65 bilhão em 2025 e USD 1,75 bilhão em 2026 para USD 2,32 bilhões até 2031, registrando um CAGR de 5,81% entre 2026 e 2031. O crescente investimento em invólucros de baterias para veículos elétricos, cobertores térmicos para satélites e embalagens avançadas de semicondutores está deslocando a receita para grades especiais que comandam prêmios de preço sobre filmes de isolamento de commodities. A miniaturização de eletrônicos está reduzindo as camadas dielétricas em circuitos impressos flexíveis, enquanto os projetistas de estações-base 5G exigem substratos de baixa perda para lidar com frequências de ondas milimétricas. Os displays dobráveis estão escalando volumes comerciais e impulsionando a demanda por grades incolores que mantêm a clareza óptica sob estresse mecânico. Concomitantemente, as aquisições do setor espacial enfatizam a redução de peso, e as montadoras automotivas especificam isolamento de alta tensão classificado acima de 1.000 V, ambos os quais reforçam a demanda estrutural por poliimidas de alto desempenho. A dinâmica competitiva permanece moderadamente consolidada porque um pequeno número de fornecedores controla a infraestrutura de recuperação de solventes, que os novos entrantes consideram custosa de replicar.

Principais Conclusões do Relatório

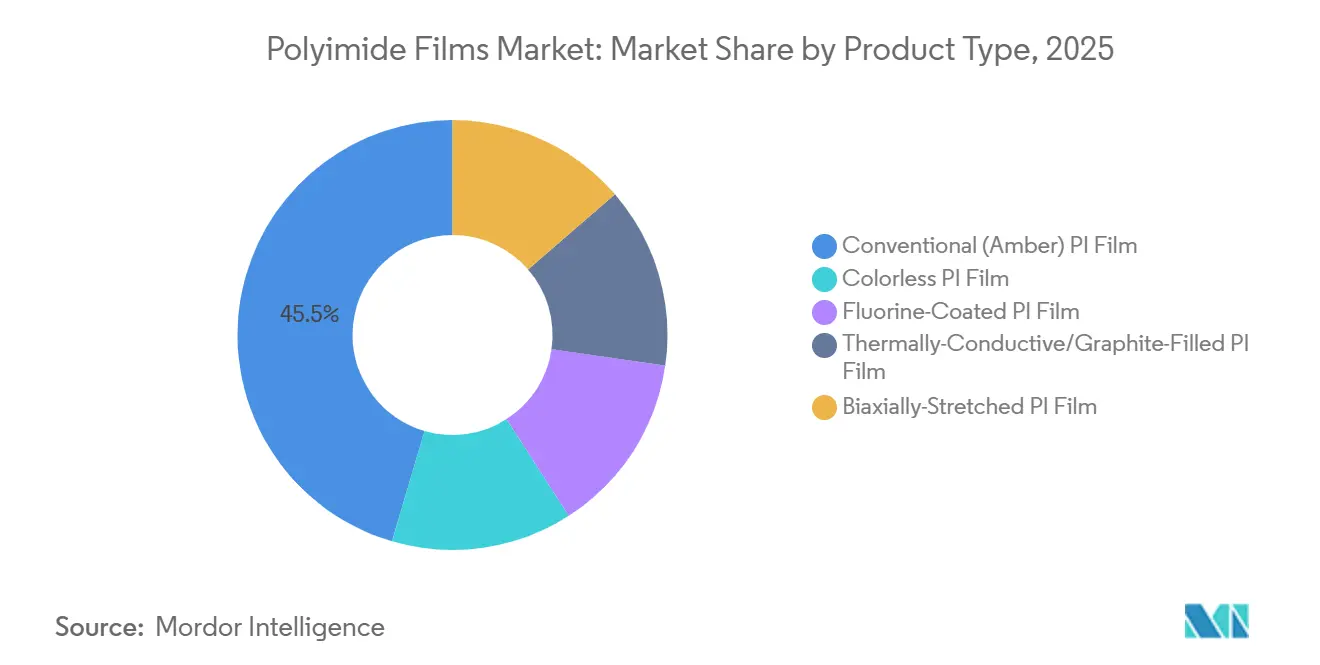

- Por tipo de produto, os filmes de PI Convencional (Âmbar) lideraram com 45,45% da participação do mercado de filmes de poliimida em 2025; os filmes de PI incolores estão projetados para expandir a um CAGR de 6,22% até 2031.

- Por aplicação, as placas de circuito impresso flexíveis responderam por uma participação de 43,77% do tamanho do mercado de filmes de poliimida em 2025, enquanto as fitas autoadesivas registraram o CAGR projetado mais rápido, de 6,02%, até 2031.

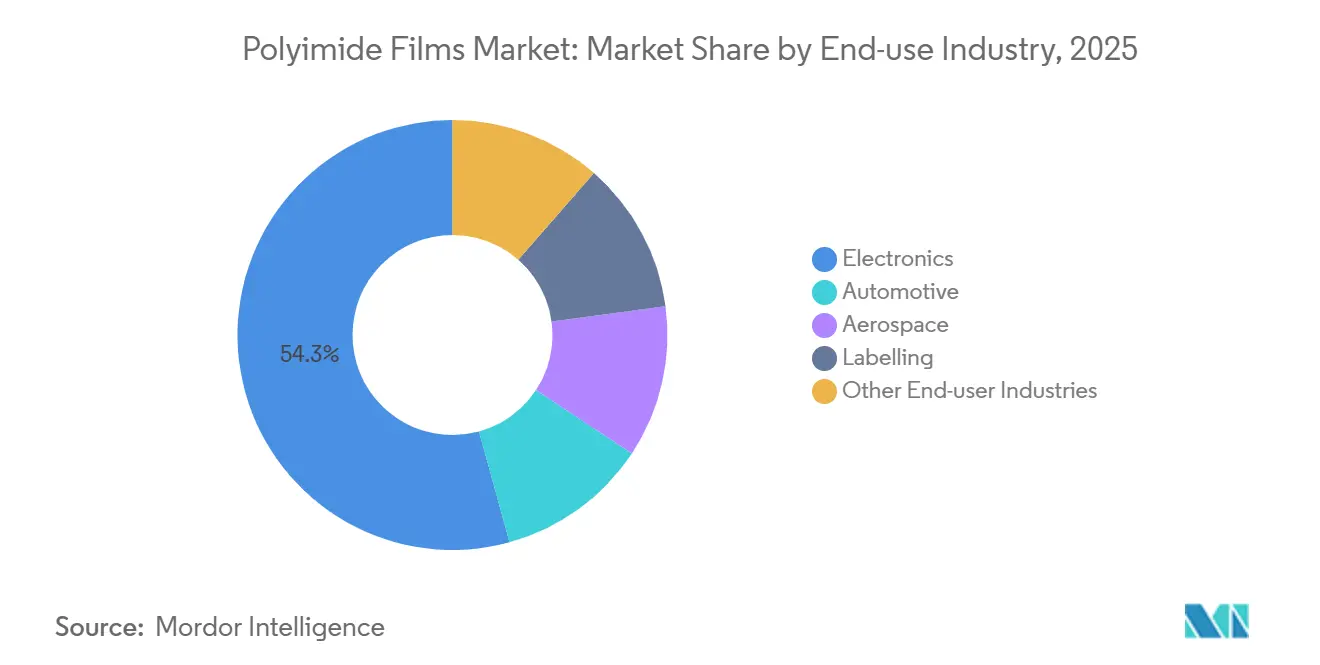

- Por setor de uso final, os eletrônicos comandaram 54,28% do tamanho do mercado de filmes de poliimida em 2025, enquanto o segmento de rotulagem está definido para crescer a um CAGR de 6,09% até 2031.

- Por geografia, a Ásia-Pacífico capturou 44,91% da participação do mercado de filmes de poliimida em 2025 e está avançando a um CAGR de 6,14% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Poliimida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Miniaturização de eletrônicos e boom de displays flexíveis | +1.2% | Núcleo da APAC (China, Coreia do Sul, Japão), expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Aumento da demanda por isolamento de alta tensão para veículos elétricos | +1.0% | Global, com concentração inicial na China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de PCB de alta frequência 5G/6G | +0.9% | Centros de manufatura da APAC, infraestrutura de telecomunicações da América do Norte | Curto prazo (≤ 2 anos) |

| Expansão do blindamento térmico leve para o setor espacial | +0.6% | América do Norte, Europa (ESA), emergente na Índia (ISRO) | Longo prazo (≥ 4 anos) |

| PI de baixo k fabricado por manufatura aditiva para embalagem de chiplets | +0.8% | APAC (fundições de Taiwan e Coreia do Sul), América do Norte (Intel, AMD) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização de Eletrônicos e Boom de Displays Flexíveis

O filme de poliimida incolor viabiliza smartphones dobráveis e televisores enroláveis porque as grades âmbar absorvem comprimentos de onda azuis e reduzem a luminância de OLED em 8% a 12%[1]Samsung Display Newsroom, "Avanços em OLED Dobrável," Samsung Electronics, samsung.com. A Samsung Display e a LG Display migraram para substratos incolores em 2024, permitindo raios de tela abaixo de 1,5 mm sem rachaduras. A Kolon Industries expandiu sua linha de Gumi em 2025 para atender à crescente demanda por painéis, sinalizando que os materiais incolores passaram de protótipos de nicho para produção em massa. A BOE está agora qualificando o filme para câmeras sob o display que exigem mais de 88% de transmissão de luz. Como resultado, o mercado de filmes de poliimida está se fragmentando em subsegmentos opticamente transparentes e termicamente robustos, cada um exigindo arquiteturas poliméricas distintas.

Aumento da Demanda por Isolamento de Alta Tensão para Veículos Elétricos

As arquiteturas de baterias estão migrando de plataformas de 400 V para 800 V, empurrando as especificações de isolamento para resistências dielétricas acima de 200 kV/mm e temperaturas de uso contínuo acima de 250°C. O DuPont Kapton atende a esses limites e já é enrolado em barramentos e separadores em módulos de íons de lítio[2]DuPont, "Folha de Dados Técnicos do Kapton," DuPont, dupont.com. A Oerlikon introduziu um revestimento aprimorado por plasma em 2024 que reduziu a propagação de fuga térmica em 18%, enquanto a Avery Dennison lançou uma fita em conformidade com UL 94 V-0 em 2025 para montadoras europeias. Os fabricantes chineses de baterias estão adotando grades preenchidas com grafite para dissipar calor em projetos de célula para pacote. Em conjunto, esses desenvolvimentos atraem o mercado de filmes de poliimida ainda mais para a cadeia de valor de baterias para veículos elétricos.

Adoção de PCB de Alta Frequência 5G/6G

As estações-base de ondas milimétricas acima de 24 GHz precisam de substratos com constantes dielétricas abaixo de 3,5 e fatores de perda inferiores a 0,005. O laminado Pyralux da DuPont registrou um fator de dissipação de 0,0025 a 28 GHz em 2024, satisfazendo os projetistas de matrizes de antenas. As implantações de telecomunicações na Índia e no Sudeste Asiático estão substituindo placas rígidas de FR-4 por poliimida flexível, reduzindo 30% do peso das antenas em telhados. A Nokia e a Ericsson firmaram acordos de fornecimento plurianuais com laminadores asiáticos em 2025, garantindo a continuidade da demanda até os primeiros testes de 6G. O mercado de filmes de poliimida, portanto, se beneficia tanto dos imperativos de velocidade quanto de densidade da infraestrutura sem fio de próxima geração.

Expansão do Blindamento Térmico Leve para o Setor Espacial

Os operadores de satélites valorizam os cobertores de poliimida por sua resistência à radiação e baixa massa. A Sonda Solar Parker da NASA sobreviveu a temperaturas de periélio de 1.370°C usando blindagem à base de Kapton. A ESA especificou filmes similares para sua missão JUICE a Júpiter. A SpaceX e a OneWeb integram circuitos flexíveis de poliimida na distribuição de energia, reduzindo a massa do chicote em 20%. O ISRO está desenvolvendo um fornecimento nacional para sua missão tripulada Gaganyaan, buscando reduzir a dependência de importações. À medida que a economia dos lançamentos depende dos quilogramas entregues em órbita, o mercado de filmes de poliimida está posicionado para obter uma demanda aeroespacial sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de dianidrido e diamina como matérias-primas | -0.7% | Global, aguda em regiões dependentes de intermediários chineses | Curto prazo (≤ 2 anos) |

| Custo de conformidade com emissões de COV para fundição com solvente | -0.5% | Europa, América do Norte, China (aplicação pós-2025) | Médio prazo (2 a 4 anos) |

| Mandatos de rastreabilidade da cadeia de suprimentos relacionados a PFAS | -0.3% | América do Norte, Europa (REACH), emergente no Japão | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Dianidrido e Diamina como Matérias-Primas

Os preços do dianidrido piromelítico e da oxidianiline oscilaram 22% ao longo de 2024, à medida que as inspeções ambientais chinesas reduziram a produção de derivados de benzeno. Os produtores de filmes expostos a ciclos de contrato de 60 dias viram as margens se comprimirem quando os picos de matérias-primas superaram o reajuste de preços dos clientes. Fornecedores verticalmente integrados, como DuPont e Toray, se protegem por meio de acordos de compra de longo prazo, mas os players de médio porte em Taiwan e na Índia sofreram quedas de utilização abaixo de 70%. Essa volatilidade direciona a P&D para extrusão sem solvente e dispersões aquosas, mas as linhas piloto ainda não igualaram a integridade mecânica das grades fundidas com solvente. Consequentemente, o risco de matérias-primas continua sendo um obstáculo para a expansão do mercado de filmes de poliimida.

Custo de Conformidade com Emissões de COV para Fundição com Solvente

A fundição com solvente emite N-metil-2-pirrolidona e dimetilacetamida, agora limitadas abaixo de 20 mg/m³ em muitas jurisdições. A modernização de oxidadores térmicos adiciona de USD 5 milhões a USD 15 milhões por linha, desestimulando adições de capacidade na Europa e na América do Norte. A China endureceu os padrões nacionais em 2025, levando as linhas domésticas a atualizar os sistemas de controle de emissões ou suspender a produção durante alertas de poluição. Embora as dispersões à base de água aliviem a exposição a COV, o módulo de tração fica 10% a 15% abaixo. A estrutura de fornecimento em dois níveis resultante pressiona os pequenos conversores e retarda a adoção mais ampla, moderando o CAGR do mercado de filmes de poliimida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Grades Especiais Impulsionam a Diversificação de Receita

O filme âmbar convencional reteve 45,45% do tamanho do mercado de filmes de poliimida em 2025, sustentado pelo isolamento de motores sensível a custos e suportes de fita. As grades incolores estão previstas para crescer a um CAGR de 6,22%, à medida que os fabricantes de displays exigem mais de 88% de transmissão de luz. Os filmes revestidos com flúor atraem a hidráulica aeroespacial, e as variantes preenchidas com grafite migram para interfaces térmicas de baterias de veículos elétricos, onde o fluxo de calor ultrapassa 5 W/m·K. As grades biaxialmente esticadas oferecem maior resistência ao rasgo, embora seu prêmio de preço de 15% restrinja a adoção à eletrônica automotiva.

As formulações especiais agora geram margens mais altas e isolam os produtores das oscilações de preços de commodities. A Kolon, a Kaneka e a Asahi Kasei estão expandindo a capacidade incolor e fotossensível, com esta última investindo para dobrar a produção de PIMEL PSPI até 2030. Essas apostas plurianuais indicam que os segmentos premium ancorarão o crescimento de receita dentro do mercado de filmes de poliimida.

Por Aplicação: O Crescimento das Fitas Supera a Dominância das FPCB

As placas de circuito impresso flexíveis entregaram 43,77% da participação do mercado de filmes de poliimida em 2025, refletindo o uso consolidado em smartphones, dispositivos vestíveis e sensores ADAS. As fitas autoadesivas, no entanto, estão registrando um CAGR de 6,02%, à medida que as etiquetas RFID se expandem pela logística de varejo e embalagens farmacêuticas. Produtos fabricados especiais, como juntas cortadas a laser, atendem a mercados de motores maduros, e a demanda por fios e cabos cresce com as instalações de energia renovável.

Os fornecedores de fitas introduzem variantes retardantes de chama e termicamente condutoras para penetrar na montagem de baterias de veículos elétricos, onde a aplicação manual e a possibilidade de retrabalho são cruciais. A tecnologia de FPCB está migrando para passo mais fino, mas a pressão de preços persiste porque as montadoras de smartphones avaliam os custos trimestralmente. Essas dinâmicas compensatórias mantêm o setor de filmes de poliimida equilibrado entre o volume proveniente de circuitos e o crescimento premium de sistemas adesivos de engenharia.

Por Setor de Uso Final: A Rotulagem Emerge como um Adotante de Alto Crescimento

Os eletrônicos retiveram 54,28% da demanda em 2025, abrangendo smartphones, laptops e hardware de estações-base. As aplicações de rotulagem estão projetadas para expandir a um CAGR de 6,09% até 2031, à medida que os proprietários de marcas de consumo incorporam chips NFC em etiquetas flexíveis invioláveis para visibilidade da cadeia de suprimentos. A eletrificação automotiva canaliza a poliimida para módulos de bateria, ranhuras de motores e circuitos de sensores. O setor aeroespacial depende do material para cobertores de satélites e isolamento de chicotes vinculados a lançamentos de constelações.

O mercado de filmes de poliimida agora apresenta um pipeline diversificado onde usuários não tradicionais, como bens de luxo e produtos farmacêuticos, dependem de etiquetas de alta temperatura para combater a falsificação. O crescimento automotivo é estrutural, dados os requisitos de segurança em pacotes de alta tensão, enquanto os pedidos aeroespaciais permanecem episódicos, mas consolidados uma vez qualificados. Essa combinação amplia o mercado total endereçável e amorte os ciclos de receita.

Análise Geográfica

A Ásia-Pacífico respondeu por 44,91% da receita em 2025 e está definida para crescer a um CAGR de 6,14% até 2031, sustentada pela montagem de eletrônicos, produção automotiva e fornecimento verticalmente integrado de dianidrido na China. O Japão mantém liderança em grades incolores e fotossensíveis, fornecendo para a Samsung Display, LG Display e TSMC. A Coreia do Sul aproveita a proximidade com os fabricantes de painéis para prototipagem rápida, enquanto o esquema de incentivos vinculados à produção da Índia estimula a demanda local por FPCB, embora as importações de filmes ainda dominem.

A América do Norte deteve uma fatia de meados dos dois dígitos do mercado de filmes de poliimida. A expansão de USD 250 milhões da DuPont em Circleville, Ohio, reforça o fornecimento doméstico para clientes aeroespaciais e de defesa que priorizam a confiabilidade em detrimento do custo. A Lei CHIPS dos EUA financia novas fábricas de embalagem no Arizona e no Novo México, atraindo grades fotossensíveis para as cadeias de suprimentos regionais. O Canadá e o México absorvem volumes de fios e cabos vinculados a investimentos em energia eólica e veículos elétricos.

A Europa contribuiu com uma fatia de meados dos dois dígitos superiores, concentrada na Alemanha, França e Itália, para usos automotivos e de satélites. Os limites de emissão do REACH restringem a nova capacidade, de modo que muitos conversores importam filmes asiáticos enquanto se concentram em fitas e laminados a jusante. A América do Sul e o Oriente Médio permanecem incipientes, mas os programas de veículos elétricos do Brasil e a diversificação petroquímica da Arábia Saudita sugerem uma futura demanda incremental para o mercado de filmes de poliimida.

Panorama regulatório

As películas de poliimida usadas nas cadeias de suprimentos de equipamentos elétricos e eletrônicos devem estar alinhadas aos regimes de controle químico e de substâncias, liderados pelo REACH da UE (Regulamento 1907/2006) e pela Diretiva RoHS da UE 2011/65/UE (incluindo a emenda UE 2015/863 sobre ftalatos restritos). Para desempenho de isolamento e qualificação, as especificações amplamente referenciadas incluem a IEC 60674-3-4:2022 para películas de poliimida usadas em isolamento elétrico e a ASTM D5213-19 para películas de resina polimérica em aplicações dielétricas, que podem afetar a aquisição de laminados para FPCB, isolamento de motores e componentes de veículos elétricos de alta tensão.

A classificação comercial e o tratamento tarifário também moldam as decisões de fornecimento de películas de calibre fino. As películas de poliimida são comumente comercializadas sob o código HS 3920.99 (com subposições em nível de país, como 3920.9921 para folha e fita de poliimida), enquanto a película de poliimida revestida de cobre se alinha ao HS 7410.21 em determinados esquemas tarifários. Na China, uma alíquota provisória de importação de 3% para película de poliimida com espessura não superior a 0,03 mm entrou em vigor em 1º de janeiro de 2026, dando aos usuários downstream uma alavanca de custo para eletrônicos flexíveis e outras aplicações estratégicas que consomem formatos de película ultrafina.

Análise da cadeia de valor

A cadeia de valor das películas de poliimida começa upstream com intermediários derivados de petroquímicos e a produção de monômeros-chave, principalmente dianidridos e diaminas (por exemplo, dianidrido piromelítico e oxidianilina), seguida pela síntese de polímeros e formação de película por meio de fundição por solvente e etapas relacionadas de revestimento, estiramento e tratamento de superfície. O controle rigoroso da pureza e a infraestrutura de recuperação de solventes são centrais para a produção de grau eletrônico, e a integração vertical em matérias-primas upstream pode ser uma barreira prática à entrada, pois reduz a exposição a oscilações de preço de matérias-primas de ciclo curto e melhora a continuidade para clientes de alta especificação.

No midstream, os produtores de película convertem a resina base em formatos convencionais âmbar, incolor, revestido com flúor, termicamente conduтivo ou biaxialmente estirado, e então fornecem rolos para conversores e laminadores que cortam, tratam e laminam as películas em substratos de FPCB, camadas de isolamento, fitas (adesivo excluído do escopo do mercado), envoltórios de fios e cabos e peças fabricadas especializadas. A concentração de demanda downstream é maior em eletrônicos (notavelmente FPCBs) e está se expandindo em isolamento de baterias de veículos elétricos e blindagem térmica aeroespacial, onde ciclos de qualificação, testes dielétricos e requisitos de rastreabilidade elevam a importância de relacionamentos de longo prazo com fornecedores e da resiliência de manufatura multissite.

Cenário Competitivo

O mercado de Filmes de Poliimida é moderadamente consolidado. PI Advanced Materials, Taimide e Wuhan Imide competem regionalmente e personalizam grades de nicho, enquanto 3M, AGC e Saint-Gobain aproveitam laminados e fitas a jusante para capturar valor além do filme bruto. A inovação continua em dispersões à base de água e processamento em fase seca voltados para a eliminação de COV, mas a paridade mecânica com as grades fundidas com solvente permanece difícil de alcançar. Os depósitos de patentes para filmes de interface térmica preenchidos com grafite e formulações fotossensíveis de baixo k ressaltam a rivalidade em P&D.

Líderes do Setor de Filmes de Poliimida

DuPont

KANEKA CORPORATION

PI Advanced Materials Co., Ltd.

TORAY INDUSTRIES, INC.

Kolon Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária está nas adições de capacidade de grau eletrônico e nos programas de localização vinculados às cadeias de suprimentos de eletrônicos flexíveis e embalagens avançadas. Na China, a Guofeng New Material divulgou capacidade de película de poliimida superior a 1.500 toneladas por ano em 12 linhas (janeiro de 2026) e está investindo em um projeto de materiais para eletrônicos flexíveis projetado para 350 toneladas de capacidade anual, enquanto a Henan Chenlong Chemical relatou progresso na comissão da fase um de um projeto de película de grau eletrônico de alto padrão em Puyang (abril de 2026) que inclui quatro linhas de produção de película de poliimida e um investimento total no projeto de 1,05 bilhão de yuans. Esses movimentos destacam o espaço contínuo para películas qualificadas e de alta pureza em ecossistemas regionais que desejam prazos de entrega mais curtos e menor dependência de graus especiais importados.

Outra oportunidade é a mudança para materiais de poliimida ultrafinos e fotodefiníveis que suportam larguras de linha em redução, maior densidade de interconexão e novas arquiteturas de substrato em semicondutores e eletrônicos de alta frequência. A Toray Industries anunciou uma lâmina de poliimida fotodefinível negativa para substratos de núcleo de vidro (dezembro de 2025), alinhando o desenvolvimento de poliimida com os roteiros de embalagem de núcleo de vidro e padrão fino, enquanto a Asahi Kasei concluiu uma nova planta de poliimida fotossensível (PSPI) PIMEL na cidade de Fuji, Japão (dezembro de 2024), fortalecendo o fornecimento regional para processos back-end que consomem camadas isolantes fotossensíveis. Combinados com os custos de conformidade crescentes para a fundição por solvente, esses sinais de produto e capacidade criam espaço para fornecedores que possam escalar calibres ultrafinos de baixo defeito e formulações processáveis, atendendo ao mesmo tempo a requisitos ambientais e de rastreabilidade cada vez mais rigorosos.

Desenvolvimentos recentes do setor

- Março de 2026: a KANEKA CORPORATION anunciou um aumento de preço de 20% por metro quadrado para seus produtos de película de poliimida, incluindo Apical e Pixeo, com a mudança aplicada às expedições a partir de 16 de abril de 2026. A empresa atribuiu a medida à instabilidade nos suprimentos de petróleo bruto e produtos petrolíferos, apontando para a pressão de custos que flui das cadeias de energia e solventes upstream para os preços das películas de grau eletrônico.

- Dezembro de 2025: a FUJIFILM Corporation apresentou a ZEMATES, uma marca de materiais isolantes fotossensíveis voltada para processos back-end de semicondutores, com foco principal em poliimida. O lançamento expandiu o menu comercial de opções baseadas em poliimida para camadas de redistribuição (RDL) e películas protetoras, reforçando a adoção da química de poliimida em fluxos de trabalho de embalagem avançada.

- Outubro de 2024: a PI Advanced Materials Co., Ltd. anunciou a produção bem-sucedida de uma película de poliimida ultrafina não estirada de 4 micrômetros em sua fábrica de Gumi. Alcançar esse calibre suporta necessidades de miniaturização em nível de dispositivo em smartphones, wearables e componentes de display e semicondutores que requerem camadas dielétricas mais finas sem sacrificar o desempenho térmico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado acompanha o valor da película de poliimida vendida em folhas ou rolos, usada como substrato de alta resistência ao calor, eletricamente isolante e dimensionalmente estável em aplicações eletrônicas e industriais.

Exclusões de escopo: fitas de poliimida com adesivo e outros produtos laminados downstream são excluídos para que o valor da película não seja contado duas vezes.

Visão geral da segmentação

- Por Tipo de Produto

- Filme de PI Convencional (Âmbar)

- Filme de PI Incolor

- Filme de PI Revestido com Flúor

- Filme de PI Termicamente Condutor/Preenchido com Grafite

- Filme de PI Biaxialmente Esticado

- Por Aplicação

- Placas de Circuito Impresso Flexíveis (FPCB)

- Produtos Fabricados Especiais

- Fitas Autoadesivas

- Fios e Cabos

- Motor/Gerador

- Por Setor de Uso Final

- Eletrônicos

- Automotivo

- Aeroespacial

- Rotulagem

- Outros Setores de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com dados públicos que ajudam a entender de onde realmente vem a demanda por película de poliimida e como ela se movimenta entre regiões. Normalmente revisamos estatísticas de comércio e tarifas e notas de classificação, como as da UN Comtrade e de agências alfandegárias nacionais, pois ajudam a verificar a dependência de importação e os padrões de fornecimento regional. O contexto eletrônico e de manufatura é adicionado usando fontes como séries de produção industrial governamentais, agências de energia e meio ambiente para contexto de instalação solar, e divulgações de aquisições de defesa e aeroespacial onde o uso de isolamento é discutido.

A seguir, usamos registros de empresas, apresentações a investidores, fichas técnicas e imprensa confiável para mapear o posicionamento de produtos, anúncios de capacidade e direção de preços, especialmente quando espessura, grau e variantes incolores mudam o preço de venda típico. Bases de dados de patentes também são usadas para entender onde inovações de película e melhorias de processo estão sendo registradas, o que apoia a validação de onde futuras mudanças de desempenho podem aparecer. Para divisões financeiras difíceis de encontrar e verificações cruzadas, assinaturas pagas selecionadas para dados financeiros de empresas, notícias e finanças, patentes e visões em nível de embarque de importação e exportação são referenciadas conforme necessário. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para converter os insumos documentais em parâmetros de mercado utilizáveis, já que os preços e o mix de películas podem mudar rapidamente por grau e aplicação. Conversamos com fabricantes de películas, conversores, distribuidores e grandes usuários finais em eletrônicos, isolamento industrial e manufatura avançada, e então validamos as premissas entre APAC, EMEA e as Américas, para que uma região não domine o modelo. Essas discussões ajudam a confirmar níveis de utilização, participações de aplicação e premissas de movimento de preços antes que os números finais sejam fechados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 20% | APAC: 40% |

| Nível médio: 41% | Líderes funcionais/de unidade: 35% | EMEA: 36% |

| Pequenos players: 21% | Gerentes: 45% | Américas: 24% |

Dimensionamento de mercado e previsão

A lógica central de dimensionamento é executada usando uma construção de pool de demanda top-down que vincula o consumo de película de poliimida a indicadores de uso final, e então é verificada com aproximações bottom-up seletivas para que os totais permaneçam realistas. No lado top-down, traduzimos os principais sinais de demanda em volume e valor de película usando a atividade em nível de aplicação, seguida pela conversão em valor usando uma faixa de preço médio de venda que reflete o mix de grau e espessura. No lado da verificação bottom-up, discussões com fornecedores e canais são usadas para verificar as vendas implícitas por região, e as lacunas são tratadas usando faixas conservadoras e depois reverificadas em relação aos fluxos comerciais e anúncios de capacidade.

Alguns insumos que importam neste mercado incluem tendências de produção de circuitos impressos flexíveis, crescimento da produção eletrônica, atividade de construção de módulos solares onde a película pode ser usada como camada isolante, sinais de demanda de isolamento aeroespacial e industrial, e mudanças na participação de poliimida incolor, onde os preços e a adoção diferem da película âmbar padrão. Os preços são tratados com cuidado, pois podem se mover devido a custos de resina, rendimentos e mudanças de mix, então a progressão do preço médio de venda não é assumida de forma linear. Para a previsão, usamos análise de cenários apoiada por uma visão de regressão multivariada sobre os indicadores de demanda mais consistentes, e então o resultado é ajustado com base no que os participantes do setor esperam para capacidade, ciclos de qualificação e limites de substituição.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação em três camadas: indicadores de demanda independentes, verificações de consistência entre regiões e feedback de especialistas. Quando uma região mostra um salto súbito, revisamos se isso é impulsionado por uma mudança real de uso final, um efeito de reencaminhamento comercial ou uma premissa de preço médio de venda que precisa ser corrigida, e então uma segunda revisão por analista é concluída antes da aprovação final. Se uma variação permanecer material após essas verificações, os respondentes são recontatados para confirmar o que mudou e se a mudança é temporária.

O conjunto de dados e o modelo são atualizados em um ciclo anual, e atualizações interinas são feitas quando grandes adições de capacidade, mudanças de política ou movimentos abruptos de matérias-primas afetam materialmente os preços ou a disponibilidade. Antes da entrega, uma revisão final é feita para capturar os lançamentos públicos mais recentes e o feedback primário recente, para que os números reflitam as condições atuais do mercado.

Tamanho do mercado de películas de poliimida da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para películas de poliimida podem variar amplamente, mesmo quando os mesmos anos são citados, porque as linhas de escopo nem sempre são traçadas no mesmo lugar. As diferenças geralmente vêm do que é contado como película versus produtos convertidos, de como a conversão de moeda regional é cronometrada e se os preços são modelados por mix de grau ou tratados como um número único combinado.

Neste estudo, o maior fator de diferença é se as fitas com adesivo e os laminados downstream estão incluídos, junto com o quão agressiva é a rampa de preço médio de venda assumida para graus incolores, o que pode inflar o valor rapidamente se o momento de qualificação não for verificado. A tabela aponta para essa dispersão, onde contar apenas a película vendida em folhas e rolos, e excluir o valor do adesivo, mantém o total de 2025 mais próximo dos sinais reais de demanda de película, uma escolha de modelagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,65 bilhão de dólares americanos (2025) | |

| Consultoria Global A | 2,76 bilhões de dólares americanos (2025) | Esta estimativa parece incluir produtos convertidos mais amplos, e provavelmente trata o valor de fitas e laminados de poliimida como parte do mercado, o que eleva o valor além das vendas de película autônoma. |

| Editora do Setor B | 2,55 bilhões de dólares americanos (2025) | Este número provavelmente assume uma mudança mais rápida de preço e mix em direção a graus premium entre regiões, e pode aplicar uma progressão de preço médio de venda mais agressiva sem separar claramente as faixas de preço orientadas por espessura e grau. |

No geral, a dispersão é explicada menos pela aritmética e mais pelo que é contado e como o preço é reportado de ano a ano. Ao vincular a demanda à atividade de aplicação e depois verificar os preços e o mix com feedback real do mercado, a abordagem permanece rastreável a etapas claras que podem ser repetidas quando novas informações chegam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de filmes de poliimida em 2026?

Qual é o tamanho do mercado de filmes de poliimida em 2026?

Qual segmento de aplicação lidera a demanda?

Qual segmento de aplicação lidera a demanda?

Qual região registra o crescimento de receita mais rápido?

Qual região registra o crescimento de receita mais rápido?

Por que os filmes de poliimida incolores são importantes?

Por que os filmes de poliimida incolores são importantes?

Qual é a principal restrição enfrentada pelos produtores?

Qual é a principal restrição enfrentada pelos produtores?

Página atualizada pela última vez em: