Tamanho e Participação do Mercado de Fluoroelastômeros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

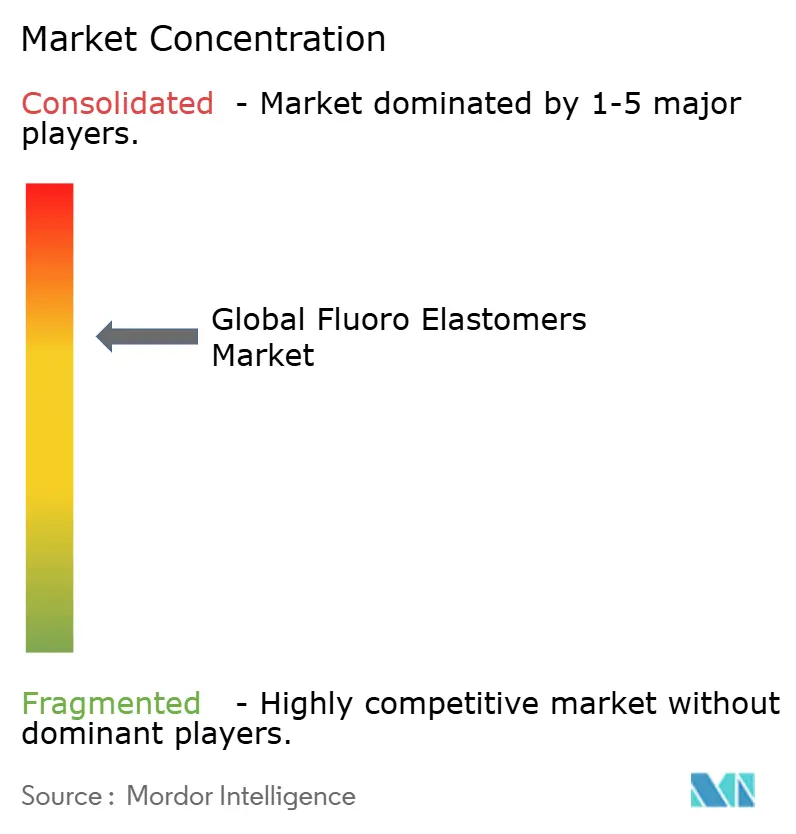

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoroelastômeros por Mordor Intelligence

O tamanho do Mercado de Fluoroelastômeros em 2026 é estimado em USD 1,85 bilhão, crescendo a partir do valor de 2025 de USD 1,75 bilhão, com projeções para 2031 indicando USD 2,48 bilhões, crescendo a um CAGR de 5,99% no período 2026-2031. Uma mudança sustentada em direção a veículos elétricos a bateria, a proliferação de constelações de pequenos satélites e o escalonamento incessante na fabricação de semicondutores mantêm a demanda por selos de alto desempenho em trajetória ascendente. Como as ligações carbono-flúor resistem a temperaturas extremas, produtos químicos agressivos e ciclos térmicos rápidos, os fluoroelastômeros permanecem a escolha padrão onde a falha não é uma opção. Os fabricantes de automóveis agora especificam compostos Viton e Kalrez em circuitos de resfriamento de baterias para evitar vazamentos de fluido dielétrico, enquanto os fabricantes de chips dependem de perfluoroelastômeros de baixa desgaseificação para proteger os nós de processo de 3 nm. Ao mesmo tempo, a exploração de reservatórios de petróleo mais quentes e profundos expande as necessidades de vedação em altas temperaturas nas operações de energia. As restrições propostas a substâncias perfluoroalquílicas e polifluoroalquílicas (PFAS) na Europa introduzem incerteza regulatória, mas também aceleram o investimento em tecnologias de produção sem fluorossurfactantes que preservam as vantagens de desempenho sem as químicas legadas.

Principais Conclusões do Relatório

- Por tipo de produto, os elastômeros de fluorocarbono lideraram com 61,02% da participação do mercado de fluoroelastômeros em 2025; os perfluoroelastômeros devem avançar a um CAGR de 6,98% até 2031.

- Por aplicação, os anéis de vedação e selos representaram 44,02% do tamanho do mercado de fluoroelastômeros em 2025, enquanto a categoria "outras aplicações" está posicionada para um CAGR de 7,67% até 2031.

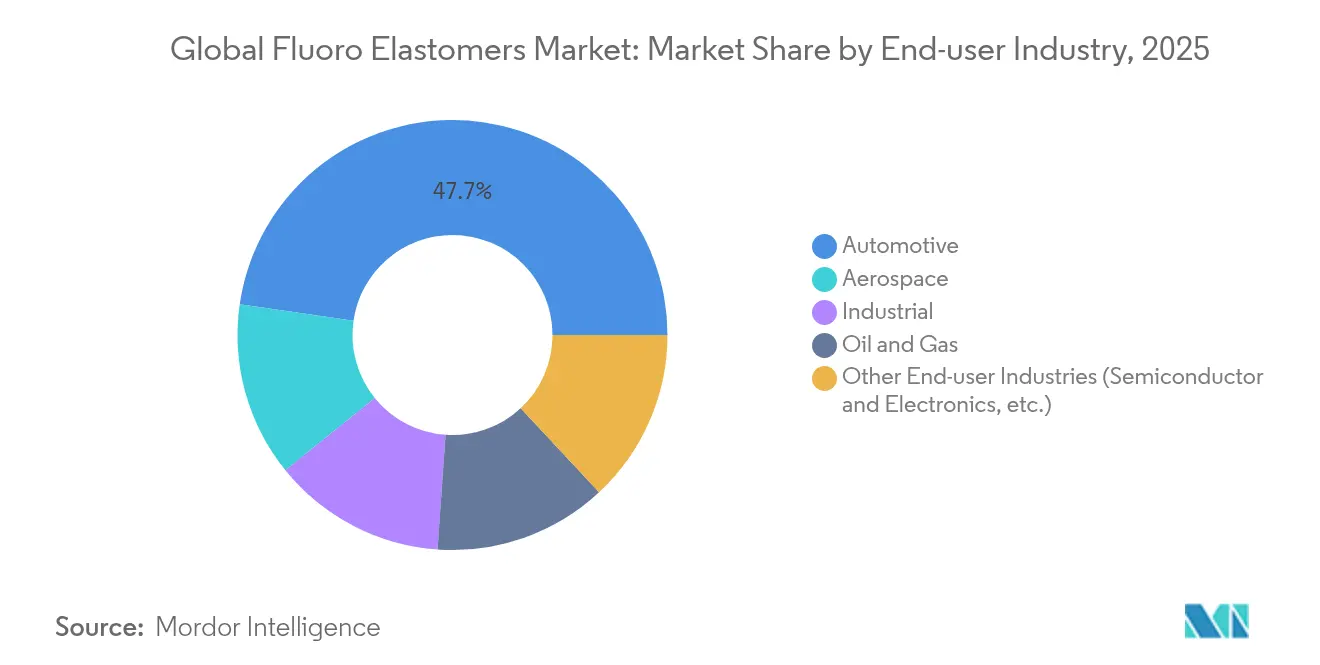

- Por setor de usuário final, o setor Automotivo e de Transporte deteve 47,72% da participação de receita do mercado de fluoroelastômeros em 2025; outros setores de usuários finais apresentam o crescimento mais rápido, com CAGR de 7,42%.

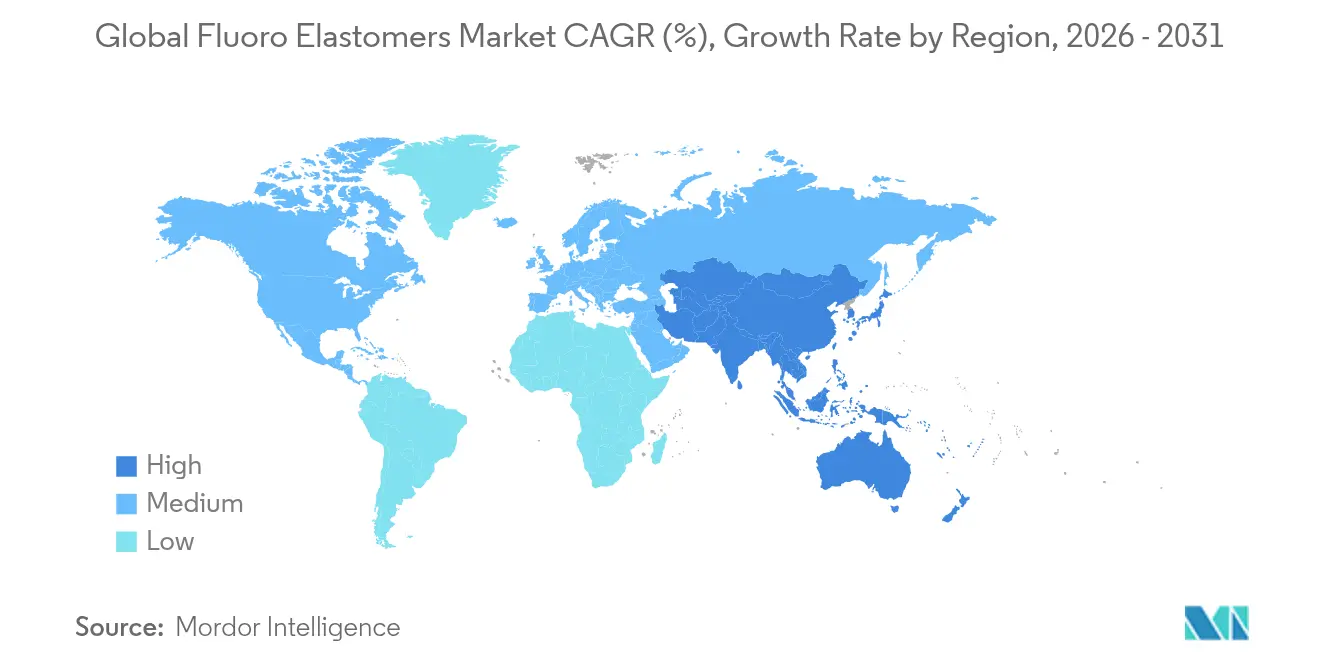

- Por geografia, a Ásia-Pacífico comandou 45,63% do mercado global de fluoroelastômeros em 2025 e está se expandindo a um CAGR de 7,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fluoroelastômeros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por selos de gestão térmica em veículos elétricos | +1.8% | Global, ganhos iniciais na China, Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescimento da demanda por selos de propulsão aeroespacial e de novo espaço | +1.2% | América do Norte e Europa como núcleo, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Aumento da necessidade de selos para processos de semicondutores | +1.5% | APAC como núcleo, expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescente utilização no setor de petróleo e gás | +0.8% | Global, foco no Oriente Médio e América do Norte | Médio prazo (2-4 anos) |

| Expansão na infraestrutura de energia renovável | +0.7% | Global, com ganhos iniciais na Europa e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Selos de Gestão Térmica em Veículos Elétricos

Os pacotes de baterias de veículos elétricos dependem de sofisticados circuitos de resfriamento líquido que circulam fluidos dielétricos capazes de dissipar calor sem risco de curtos-circuitos. Selos fabricados com Viton e compostos similares limitam o inchamento a menos de 5% após 1.000 horas em refrigerantes à base de polialfaolefina, superando as alternativas de silicone e EPDM. O refrigerante de baixa condutividade da Prestone, formulado sob a norma GB29743.2 da China, ilustra como as atualizações químicas elevam as especificações de vedação a novos patamares. Os fabricantes de automóveis estenderam as garantias de bateria para 10 anos, tornando os perfluoroelastômeros que mantêm a resistência à tração abaixo de −30 °C e acima de 150 °C essenciais. À medida que a produção global de veículos elétricos ultrapassa 25 milhões de unidades em 2025, as equipes de suprimentos dos fabricantes de equipamentos originais firmam contratos de fornecimento plurianuais para compostos de perfluoroelastômeros de alta pureza, consolidando um pilar de crescimento fundamental para o mercado de fluoroelastômeros.

Crescimento da Demanda por Selos de Propulsão Aeroespacial e de Novo Espaço

Provedores de lançamento comercial, fabricantes de satélites e empresas de defesa especificam selos de perfluoroelastômero que resistem a propelentes como hidrazina ou oxigênio líquido enquanto ciclam de −200 °C a +300 °C. As classes Kalrez da DuPont agora garantem compatibilidade química com mais de 1.800 fluidos, reduzindo caminhos críticos de vazamento em linhas de suporte de vida de espaçonaves e sistemas de alimentação criogênica [1]DuPont, "Kalrez High-Performance Perfluoroelastomers," dupont.com. Na aviação, turbocompressores leves e módulos de distribuição de combustível de aviação sustentável dependem cada vez mais do Viton para reduzir a frequência de manutenção. Cada veículo de lançamento reutilizável pode conter mais de 1.200 anéis de vedação individuais, multiplicando a demanda por materiais à medida que a cadência de lançamentos se acelera. Consequentemente, os programas aeroespaciais amplificam a demanda de longo prazo no mercado de fluoroelastômeros.

Aumento da Necessidade de Selos para Processos de Semicondutores

A produção em nós abaixo de 5 nm utiliza químicas agressivas de plasma de flúor e cloro em câmaras de vácuo extremo. Mesmo traços de desgaseificação contaminam padrões de fotorresiste, de modo que as fábricas qualificam peças Kalrez Spectrum 7375 para operação contínua a 300 °C e perda de massa total inferior a 20 ppm. A nova planta da Greene Tweed na Coreia do Sul reduz os prazos de entrega para as fábricas locais, ao mesmo tempo em que diversifica o risco de fornecimento de uma única região. À medida que os aceleradores de inteligência artificial e as linhas de embalagem avançada proliferam, a demanda por selos de perfluoroelastômero escala a cada etapa adicional de gravação, deposição ou polimento químico-mecânico, reforçando um canal de crescimento constante para o mercado de fluoroelastômeros.

Crescente Utilização no Setor de Petróleo e Gás

Poços de alcance estendido rotineiramente excedem 200 °C em profundidade, sujeitando os elastômeros a gás ácido e salmouras supercríticas. Dados de campo mostram que os perfluoroelastômeros Kalrez alcançam zero falhas de vedação em 50.000 implantações de anéis em V em completações de alta pressão e alta temperatura. As formulações de compostos da James Walker abordam a descompressão rápida de gás equilibrando a densidade de reticulação com o teor de flúor, mitigando o risco de formação de bolhas em serviços de 15.000 psi. À medida que os operadores exploram reservatórios mais profundos e empregam químicas de recuperação aprimorada de petróleo, o mercado de fluoroelastômeros ganha uma base de clientes duradoura na produção de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de material e composição | -0.9% | Global, agudo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de matérias-primas | -0.6% | Global, concentrado na fabricação da APAC | Médio prazo (2-4 anos) |

| Mandatos de reciclagem para economia circular | -0.4% | Europa como núcleo, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Material e Composição

A produção de fluoroelastômeros depende de monômeros fluorados que são negociados com prêmios sobre as matérias-primas petroquímicas padrão. O controle rigoroso do processo e os pacotes de cura proprietários elevam ainda mais os custos de conversão, limitando a adoção em componentes de baixa margem. A escassez global de borracha natural estende as pressões de preço em todo o cenário mais amplo de elastômeros, reforçando a sensibilidade ao custo mesmo onde os benefícios de desempenho são evidentes. Para contrabalançar, os fornecedores enfatizam as economias no ciclo de vida: um selo de caixa de engrenagens com classificação para 10.000 horas de operação frequentemente substitui dois ou três equivalentes de borracha nitrílica. Alternativas de etileno-acrílico sem halogênio, como o Vamac, avançam em aplicações de temperatura média, comprimindo o crescimento potencial de volume para o mercado de fluoroelastômeros.

Volatilidade no Fornecimento de Matérias-Primas

A produção de ácido dimérico de óxido de hexafluoropropileno e intermediários relacionados permanece geograficamente concentrada. Qualquer atrito comercial, força maior ou paralisação decorrente de pandemia se propaga pelos estoques, gerando picos de preço à vista de 20–30%. O escrutínio regulatório dos auxiliares de processamento de PFAS intensifica o risco de fornecimento, obrigando empresas como a Greene Tweed a qualificar duplamente as cadeias de suprimentos e a construir estoques regionais de reserva. Os esforços contínuos para implantar plataformas de polimerização sem fluorossurfactantes são promissores, mas ainda não estão em plena capacidade, deixando o mercado de fluoroelastômeros exposto a choques intermitentes de matérias-primas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Perfluoroelastômeros Impulsionam a Inovação

Os elastômeros de fluorocarbono retiveram 61,02% da participação do mercado de fluoroelastômeros em 2025, sustentados pelo uso consolidado em conectores de linhas de combustível automotivo, juntas de refinaria e equipamentos industriais em geral. Sua ampla janela de processamento ajuda os fornecedores de componentes a cumprir os tempos de ciclo de produção em massa sem recorrer a ferramentas exóticas. A liderança em volume, no entanto, não equivale ao maior crescimento. Os perfluoroelastômeros se expandem a um CAGR de 6,98% até 2031, catalisados por salas limpas de semicondutores e veículos de lançamento reutilizáveis que elevam as especificações de vedação além dos limites tradicionais dos fluorocarbonos. Esse vetor de crescimento se traduz em uma contribuição do segmento de perfluoroelastômeros de aproximadamente USD 613 milhões para o tamanho total do mercado de fluoroelastômeros até o final da década.

A aceleração da demanda também decorre de novos métodos de fabricação. O processo Tecnoflon NFS da Solvay elimina os surfactantes PFAS, mas oferece retenção de deformação por compressão idêntica, abordando a incerteza política europeia sem sacrificar o desempenho. À medida que as grandes fábricas simulam a permeação química até limiares de partes por trilhão, os perfluoroelastômeros não contaminantes ganham valor sobre os concorrentes de menor custo. Enquanto isso, os elastômeros de fluorossilicone ocupam um nicho menor, mas permanecem indispensáveis nos sistemas de controle ambiental aeroespacial, onde a flexibilidade a −60 °C se combina com a resistência ao combustível de aviação. Os fornecedores continuam adaptando sistemas de cura com bisfenol para melhorar o módulo nas pressões de altitude, protegendo um fluxo de receita constante dentro do mercado mais amplo de fluoroelastômeros.

Por Aplicação: Componentes Especializados Ganham Impulso

Os anéis de vedação e selos de perfil padrão representaram 44,02% do tamanho do mercado de fluoroelastômeros em 2025, tornando-os a categoria de aplicação dominante. Os moldadores de primeiro nível alcançam economias de escala operando ferramentas de múltiplas cavidades que produzem milhões de anéis idênticos a cada mês. Embora os preços unitários sejam baixos, o valor acumulado permanece alto porque operações críticas — portas de vácuo de semicondutores, placas de baterias de veículos elétricos, eixos de bombas de refinaria — podem exigir dezenas de selos por conjunto. Ao longo do horizonte de previsão, os componentes padronizados continuarão a sustentar a demanda base para o mercado de fluoroelastômeros.

No entanto, o impulso mais rápido está no segmento de "outras aplicações", que registra um CAGR de 7,67% até 2031, à medida que os projetistas buscam formas personalizadas para aplicações em energia renovável e fabricação avançada. Os selos labirínticos em caixas de engrenagens de turbinas eólicas offshore agora combinam inserções de PTFE com energizadores de perfluoroelastômero, permitindo intervalos de manutenção de 25 anos em atmosferas salinas. Em usinas solares térmicas, foles de fluoroelastômero isolam os circuitos de sal fundido dos atuadores de controle enquanto suportam ciclos térmicos diários superiores a 350 °C. A prototipagem rápida de juntas para baterias de fluxo — misturando microfibras de vidro em matrizes de FKM para melhorar o módulo de compressão — expande o mercado endereçável além dos nichos tradicionais de vedação de fluidos, mantendo alta a rotatividade de inovação em todo o mercado de fluoroelastômeros.

Por Setor de Usuário Final: Diversificação Além do Setor Automotivo

O setor Automotivo e de Transporte deteve 47,72% da receita do mercado de fluoroelastômeros em 2025, ancorado pelos selos de sistemas de combustível de motores de combustão interna legados e pelos crescentes conectores de refrigerante para veículos elétricos. Embora os esforços de controle de custos de plataforma sejam incessantes, os mandatos regulatórios para zero vazamento impulsionam a especificação persistente de compostos premium. O crescimento, no entanto, é mais forte em outros setores. Os "outros setores de usuários finais" estão crescendo a um CAGR de 7,42%, refletindo a expansão da fabricação em salas limpas, dispositivos médicos de precisão e soluções de armazenamento em escala de rede. As fábricas de semicondutores por si só podem consumir mais de 3 kg de selos de perfluoroelastômero por conjunto de ferramentas de 300 mm, contribuindo com volume incremental significativo para o mercado de fluoroelastômeros.

O setor aeroespacial, embora menor em participação, traz margens unitárias acima da média. A infraestrutura de energia permanece uma base de clientes duradoura, desde os trens de liquefação de GNL que necessitam de juntas de expansão de elastômero de fluorocarbono com cura por peróxido até as embarcações de produção offshore onde as misturas de compostos combatem a descompressão explosiva. Em conjunto, esses segmentos verticais ampliam a base de receita e reduzem o risco cíclico para o mercado de fluoroelastômeros.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de fluoroelastômeros em 2025 com 45,63% de participação de receita, e a demanda regional deve crescer a um CAGR de 7,02% até 2031. O impulso da China pela autossuficiência em semicondutores impulsiona investimentos sustentados em fábricas de 12 polegadas, cada uma exigindo milhares de anéis de vedação de alta pureza com especificações de desgaseificação de poucos ppm. As reformas automotivas da Índia, incluindo incentivos do Programa de Incentivos Vinculados à Produção para a fabricação local de baterias, estimulam a produção doméstica de selos de refrigerante para veículos elétricos. A Gujarat Fluorochemicals comprometeu USD 6 bilhões nos próximos quatro anos para expandir a capacidade de produtos químicos para baterias, sinalizando a integração regional de longo prazo das cadeias de suprimentos de fluoropolímeros.

A América do Norte ocupa o segundo lugar, impulsionada por programas aeroespaciais maduros, atividade de xisto betuminoso e a relocalização de fundições de lógica avançada. A Lei CHIPS e Ciência acelera a capacidade regional de fabricação de wafers, traduzindo-se em picos de curto prazo no consumo de perfluoroelastômeros. Além disso, os desenvolvimentos em águas profundas dos EUA no Golfo do México reforçam a demanda por soluções de vedação classificadas para alta pressão e alta temperatura. A participação da Europa enfrenta pressão das potenciais proibições de PFAS que poderiam restringir certos intermediários fluorados. Fabricantes como a James Walker defendem publicamente isenções baseadas em aplicações, ao mesmo tempo em que testam compostos sem PFAS para serviços de média exigência. Clusters regionais menores adicionam crescimento incremental. Os programas de exploração de pré-sal da América do Sul necessitam de válvulas de isolamento de fluoroelastômero de alto desempenho, enquanto o Oriente Médio visa a infraestrutura de exportação de hidrogênio e amônia que se beneficia de materiais de vedação resistentes a produtos químicos. Embora essas regiões combinadas representem menos de 10% da receita atual do mercado de fluoroelastômeros, seus pipelines de projetos de capital plurianuais sugerem uma contribuição notável para o crescimento de volume até 2030.

Análise da cadeia de valor

A cadeia de valor dos fluoroelastômeros começa a montante com a conversão da fluorita em ácido fluorídrico, seguida pela síntese de monômeros fluorados como o fluoreto de vinilideno (VDF), o hexafluoropropileno (HFP) e o tetrafluoroetileno (TFE). A polimerização é intensiva em capital e rigorosamente controlada, e os produtores de polímeros base frequentemente integram o fornecimento de monômeros para manter a pureza e a continuidade em graus de alto desempenho. A composição então adiciona agentes de cura, cargas e auxiliares de processamento proprietários para ajustar a deformação por compressão, a resistência química e o desempenho de desgaseificação para ferramentas de processo de semicondutores, hardware de propulsão aeroespacial e sistemas de gerenciamento térmico de veículos elétricos.

A jusante, compostadores e moldadores de precisão convertem os materiais em anéis de vedação (O-rings), selos, juntas, diafragmas e perfis personalizados, e então fornecem a fabricantes de equipamentos originais (OEMs) e fornecedores de nível um nos setores automotivo, de energia, industrial e eletrônico. A qualificação e a validação impulsionam a fidelização de longo prazo, já que as aprovações no estilo PPAP do setor automotivo e os ciclos de qualificação de OEMs de ferramentas de semicondutores geralmente mantêm os compostos aprovados na plataforma. Essa estrutura sustenta acordos de fornecimento plurianuais e também eleva o padrão de resiliência por meio da dupla qualificação. Em 2026, investimentos como o plano da Daikin Industries de adicionar uma instalação de perfluoroelastômero (FFKM) na Planta Kashima ressaltam como a demanda por FFKM de alta pureza e os requisitos de produção livre de surfactantes estão moldando as decisões de capacidade, e como os fornecedores se engajam tecnicamente para semicondutores e aeroespacial, em vez de depender de distribuição ampla para aplicações críticas.

Cenário Competitivo

O mercado de fluoroelastômeros é moderadamente consolidado, com DuPont, Chemours, Daikin Industries e 3M dominando por meio de cadeias de valor verticalmente integradas e extensos portfólios de patentes que excedem 800 famílias ativas cada. Esses líderes estão migrando para a produção sem fluorossurfactantes em 2024–2025 para enfrentar os riscos regulatórios, exemplificado pela parceria da Chemours com a Navin Fluorine para integrar fluidos dielétricos Opteon na fabricação avançada da Índia. Participantes de segundo nível como Solvay, LANXESS e Gujarat Fluorochemicals aproveitam vantagens regionais e matérias-primas de custo eficiente, enquanto empresas de nicho como Eagle Elastomer e Trp Polymer Solutions se concentram em aplicações farmacêuticas personalizadas. A corrida pela qualificação em semicondutores permanece intensa, oferecendo oportunidades de receita plurianuais. A resiliência da cadeia de suprimentos é uma prioridade, com a Greene Tweed expandindo na Coreia do Sul e a James Walker aprimorando as capacidades de prototipagem rápida. As empresas utilizam cada vez mais gêmeos digitais e modelagem por elementos finitos para otimizar o desempenho e reduzir custos. Apesar das altas barreiras de entrada, as adições incrementais de capacidade na Ásia indicam crescente diversidade geográfica no mercado.

Líderes do Setor de Fluoroelastômeros

3M

DAIKIN INDUSTRIES, Ltd.

AGC Chemicals Americas

The Chemours Company

Syensqo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A principal oportunidade situa-se entre as necessidades de vedação de nível semicondutor, a segurança do fornecimento e as mudanças de processo relacionadas ao PFAS. A fabricação de chips pressiona cada vez mais os fornecedores quanto a limites mais rígidos de desgaseificação e contaminação, e os compradores estão examinando as rotas de fabricação em busca de surfactantes e solventes fluorados. Como resultado, os fornecedores que conseguem documentar químicas de baixo contaminante e fornecer entrega regional estável têm uma vantagem. Essa mudança já é evidente no anúncio da Daikin Industries de abril de 2026 de construir uma nova instalação de produção de FFKM em sua Planta Kashima usando técnicas que não requerem surfactantes fluorados, e no lançamento da AGC Chemicals Americas de maio de 2026 dos graus AFLAS SF-FFKM, projetados sem surfactantes ou solventes fluorados, para vedações de equipamentos de semicondutores.

A localização também continua sendo uma via prática para o acesso à capacidade, particularmente na Ásia, onde as cadeias de suprimento de eletrônicos e veículos elétricos estão em expansão. A parceria estratégica entre a Chemours e a SRF Limited, de agosto de 2025, para fabricar fluoropolímeros e fluoroelastômeros na Índia, juntamente com as reservas de capex da SRF para produtos ligados à Chemours, mostra como licenciadores e fabricantes locais estão coordenando capacidade e prazos de entrega para clientes automotivos, aeroespaciais e de semicondutores. Ao mesmo tempo, decisões de produtos e portfólio focadas na Europa acompanham cada vez mais os fluxos de trabalho de restrição de PFAS do REACH na Agência Europeia de Produtos Químicos (ECHA); a situação de maio de 2026 da proposta de restrição universal de PFAS, incluindo sua estrutura escalonada de transição e derrogação, está levando os fornecedores a segmentar as ofertas para usos críticos (semicondutores, aeroespacial) em relação às aplicações padrão de vedação e a acelerar a qualificação de alternativas onde as janelas de transição são mais curtas.

Desenvolvimentos recentes do setor

- Maio de 2026: a AGC Inc. concluiu a verificação por terceiros sob a norma UL 2809 para matérias-primas de flúor usadas no AFLAS FFKM, alocando 100% do teor de flúor à fluorita circular reciclada. A verificação fortalece a rastreabilidade e as alegações de sustentabilidade para vedações de alto desempenho, um filtro de aquisição cada vez mais importante para as cadeias de suprimento de semicondutores e eletrônicos.

- Julho de 2025: a AGC lançou um fluoroelastômero inovador desenvolvido sem o uso de surfactantes ou solventes de polimerização fluorados. A nova formulação atende clientes que buscam químicas de menor risco, mantendo os atributos de desempenho associados aos elastômeros fluorados para ambientes de vedação exigentes.

- Maio de 2024: a Solvay avançou sua abordagem Tecnoflon NFS para fluoroelastômeros, destacando caminhos de fabricação livres de surfactantes alinhados ao escrutínio crescente sobre o PFAS. Isso reforçou uma mudança mais ampla em direção a inovações de processo que reduzem a dependência de auxiliares de processamento regulados, mantendo o desempenho de vedação crítico para as especificações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange materiais de fluoroelastômero vendidos para uso industrial onde alta resistência térmica e química são exigidas, e o dimensionamento é expresso em termos de valor (USD) nas geografias cobertas.

Exclusões de escopo: exclui elastômeros não fluorados e produtos de borracha que não atendam às definições químicas de fluoroelastômero.

Visão geral da segmentação

- Por Tipo de Produto

- Elastômeros de Fluorocarbono

- Elastômeros de Fluorossilicone

- Perfluoroelastômeros

- Por Aplicação

- Anéis de Vedação, Selos e Selantes

- Diafragmas

- Válvulas

- Outras Aplicações (Mangueiras e Tubos, etc.)

- Por Setor de Usuário Final

- Automotivo

- Aeroespacial

- Petróleo e Gás

- Industrial

- Outros Setores de Usuários Finais (Semicondutores e Eletrônicos, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e ancorar o modelo a sinais que podem ser verificados em dados públicos. Analisamos fontes como o UN Comtrade, o banco de dados tarifário da Comissão de Comércio Internacional dos EUA, o Eurostat e estatísticas comerciais alfandegárias nacionais para entender os padrões de movimentação de materiais e como eles mudam ao longo do tempo.

Para contexto do setor, também consultamos fontes como a EPA dos EUA para orientações relevantes sobre produtos químicos, patentes e publicações técnicas em periódicos revisados por pares de polímeros e materiais, e páginas selecionadas de associações comerciais onde definições e notas de aplicação estão publicamente disponíveis. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para validar a exposição de uso final e os comentários sobre capacidade, e uma assinatura paga que oferece suporte a dados financeiros de empresas e consultas de patentes foi usada para verificação cruzada. As fontes listadas aqui são apenas ilustrativas, e referências adicionais foram usadas durante a coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram realizadas com fabricantes, compostadores, distribuidores e grandes usuários finais para confirmar o mix de aplicações e verificar a consistência dos fatores de preço e volume que movimentam o mercado. A cobertura do trabalho de campo foi equilibrada entre APAC, EMEA e Américas, de modo que as diferenças regionais de demanda entre os setores automotivo, de óleo e gás, aeroespacial e de vedação industrial pudessem ser testadas e depois incorporadas às premissas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos (CXOs): 15% | APAC: 44% |

| Nível médio: 54% | Líderes funcionais/de unidade: 27% | EMEA: 35% |

| Empresas menores: 19% | Gerentes: 58% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual sinais de produção e comércio são usados para reconstruir um pool de demanda endereçável para fluoroelastômeros por região, depois dividido em áreas de uso comuns, como selos, anéis de vedação (O-rings), mangueiras, juntas e peças de vedação relacionadas. Uma vez que essa estrutura se mostrou estável, corroboramos os totais com aproximações bottom-up seletivas, como o alinhamento de receita de fornecedores amostrados e o preço médio de venda (ASP) multiplicado pelo volume estimado para alguns clusters de aplicação de alta visibilidade.

No modelo, uma pequena lista de indicadores de mercado é monitorada para que os resultados permaneçam vinculados a fatores reais. As entradas incluem a direção da produção industrial nas principais regiões consumidoras, tendências de movimentação comercial de materiais químicos relevantes, a mudança no mix de uso final entre os setores automotivo, de óleo e gás e aeroespacial, os requisitos típicos de temperatura de operação e resistência química que impulsionam a substituição, e os movimentos de preço observados por grau e cadência contratual. A previsão utiliza análise de cenários para que o crescimento possa se ajustar a mudanças na atividade de fabricação, aos impactos de regulamentações relacionadas ao PFAS e às mudanças de capacidade discutidas pelos participantes do setor. Quando faltavam divisões granulares, as lacunas foram preenchidas usando alocação baseada em proporções, informada por faixas de entrevistas validadas, e depois verificadas novamente para que nenhuma premissa isolada criasse um salto irrealista.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de verificações cruzadas, começando com a reconciliação em relação a sinais independentes, como movimentações comerciais, direção da demanda de uso final e faixas de preço observadas, avançando depois para verificações de variância nos níveis de país e regional. Quando um valor discrepante aparece, os fatores são reabertos e um acompanhamento adicional é acionado para que as premissas possam ser corrigidas antes da aprovação final.

Uma revisão interna em múltiplas etapas é concluída para que as conversões de unidades, os tratamentos de moeda e a continuidade da série temporal permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações provisórias são realizadas quando ocorrem eventos materiais, como grandes adições de capacidade, oscilações de matéria-prima ou mudanças regulatórias que afetam a elegibilidade de aplicações. Antes da entrega, uma verificação final é feita para que os clientes recebam a visão mais atual disponível naquele momento.

Dimensionamento do mercado de fluoroelastômeros da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para fluoroelastômeros podem diferir mesmo quando o tema parece semelhante, porque as empresas podem contabilizar cestas de produtos diferentes, ancorar-se a anos-base diferentes e aplicar temporizações de preço distintas ao converter volumes em USD. As variações também aparecem quando uma estimativa se baseia principalmente em indicadores macro amplos, e outra dá mais peso a sinais de consumo no nível de aplicação.

Elastômeros termoplásticos e borrachas de alto desempenho não fluoradas às vezes são agrupados em totais mais amplos de materiais de vedação, e esses materiais adjacentes ficam fora do escopo da Mordor Intelligence aqui, que se limita a químicas de fluoroelastômero mapeadas para aplicações de alta resistência definidas. A diferença pode aumentar ainda mais quando um editor usa 2024 ou 2025 como ano de referência, enquanto este relatório apresenta o valor atual para 2026 e depois projeta o futuro usando fatores de demanda baseados em cenários. A temporização da conversão de moeda e a progressão assumida do ASP (liderada por spot versus liderada por contrato) também influenciam o número relatado quando os custos de matéria-prima se movem rapidamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,85 bilhão de USD (2026) | |

| Consultoria Global A | 1,69 bilhão de USD (2024) | Ancora a construção de valor a um ano anterior e pode refletir uma janela de precificação diferente, o que altera o total em USD quando o mix de graus e a temporização contratual não estão alinhados ao mesmo período. |

| Editora do Setor B | 1,77 bilhão de USD (2025) | Usa uma âncora de ano diferente e pode relatar uma cesta de materiais mais ampla, vinculada a soluções de vedação, o que pode elevar os totais quando famílias de elastômeros adjacentes são agrupadas. |

No geral, a maior parte da diferença vem da inclusão de produtos e do alinhamento do ano-base, seguido de como a precificação é temporizada na conversão de volume para valor. Com um escopo claramente definido, limitado apenas à química, e verificações cruzadas práticas em relação a sinais de demanda de uso final e faixas de preço, o resultado permanece explicável e repetível.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fluoroelastômeros até 2031?

O mercado de fluoroelastômeros deve atingir USD 2,48 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

Os perfluoroelastômeros estão se expandindo a um CAGR de 6,98% até 2031, impulsionados por aplicações em semicondutores e propulsão espacial.

Por que os fluoroelastômeros são essenciais para as baterias de veículos elétricos?

Eles suportam os novos refrigerantes dielétricos, mantêm a flexibilidade em temperaturas abaixo de zero e evitam vazamentos que poderiam desencadear fuga térmica.

Como as regulamentações europeias sobre PFAS afetarão o mercado?

As restrições propostas poderiam apertar o fornecimento de certas classes, acelerando o desenvolvimento de métodos de fabricação sem fluorossurfactantes e químicas alternativas.

Qual região lidera a demanda atual?

A Ásia-Pacífico comanda 45,63% da receita global e está crescendo a um CAGR de 7,02%, impulsionada por investimentos em semicondutores e veículos elétricos.

Página atualizada pela última vez em: