Tamanho e Participação do Mercado de Fluoropolímeros da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

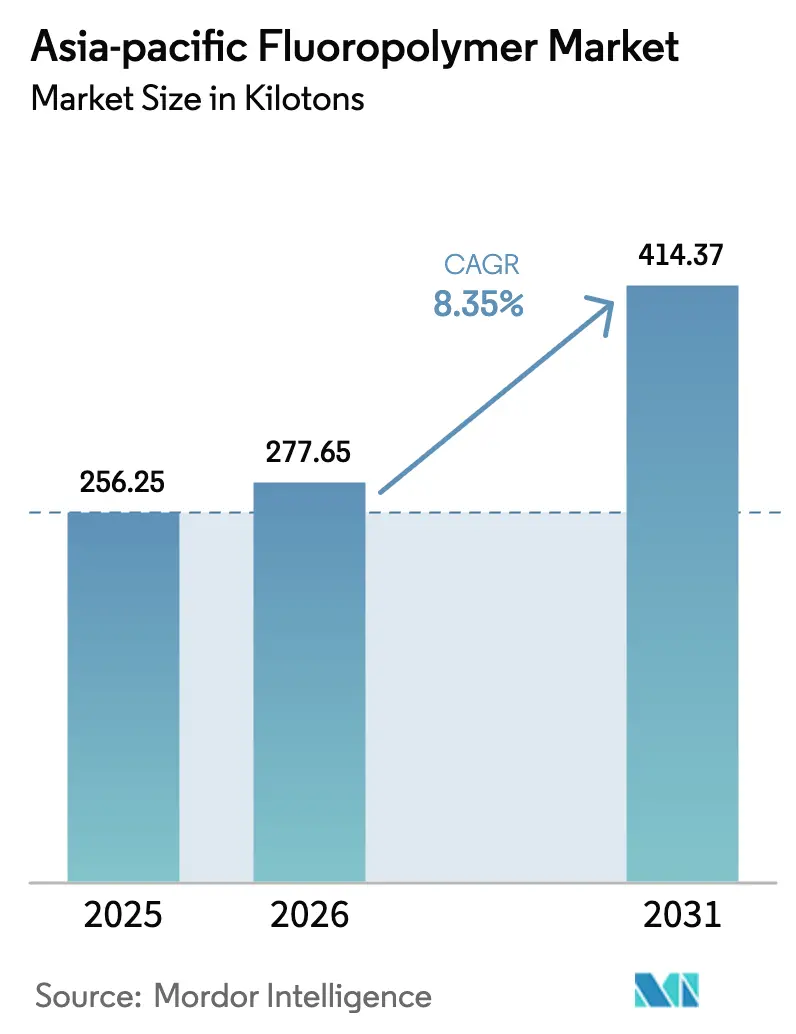

| Tamanho do mercado no ano base (2025) | 256.25 quilotoneladas |

| Volume do Mercado (2026) | 277.65 quilotoneladas |

| Volume do Mercado (2031) | 414.37 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 8.35% CAGR |

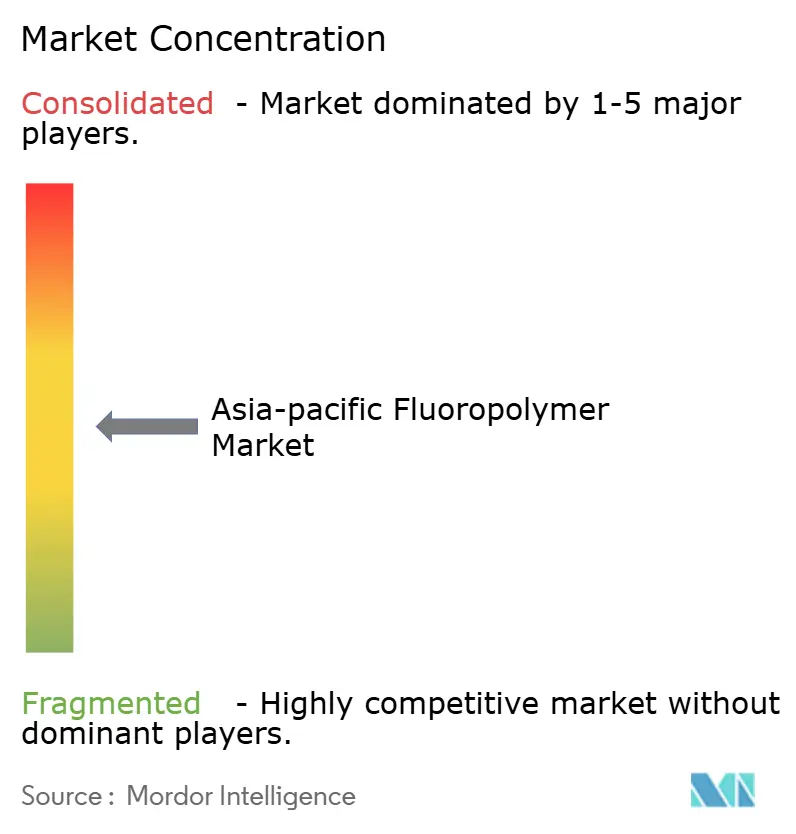

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fluoropolímeros da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Fluoropolímeros da Ásia-Pacífico foi avaliado em 256,25 quilotoneladas em 2025 e estima-se que cresça de 277,65 quilotoneladas em 2026 para atingir 414,37 quilotoneladas até 2031, a um CAGR de 8,35% durante o período de previsão (2026-2031). O impulso na fabricação de baterias para veículos elétricos, na fabricação de semicondutores de próxima geração e na montagem de eletrônicos avançados continua a conduzir o Mercado de Fluoropolímeros da Ásia-Pacífico em uma trajetória de crescimento constante. A ampliação da adoção de graus de alta pureza em nós de 3 nanômetros, o investimento sustentado em infraestrutura e a base de produção competitiva em custos da região ampliam ainda mais sua liderança global. A visibilidade da demanda levou tanto as multinacionais ocidentais quanto os fornecedores chineses em rápida expansão a firmar acordos de fornecimento plurianuais, enquanto os usuários finais intensificam os programas de qualificação para graus especiais capazes de atender às regulamentações cada vez mais rigorosas sobre PFAS. A volatilidade das matérias-primas associada à escassez de R-142b e R-22 permanece um desafio recorrente, mas está sendo mitigada por meio de integração vertical e rotas de síntese alternativas.

Principais Conclusões do Relatório

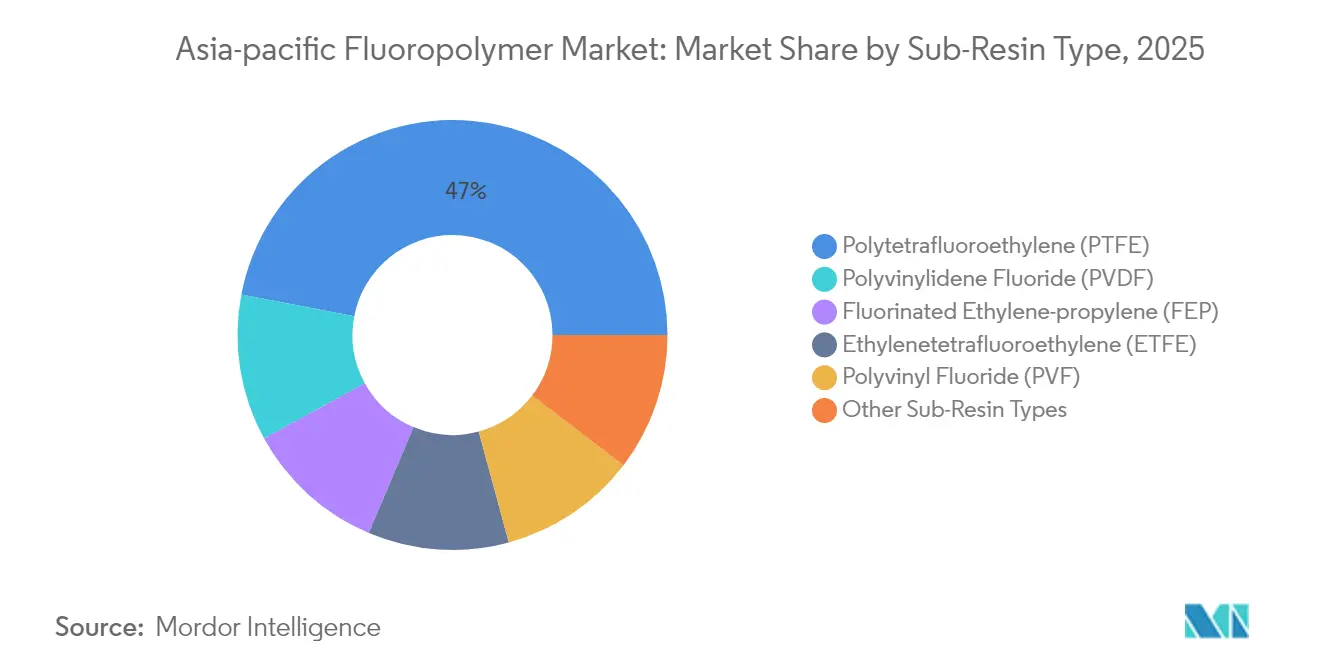

- Por tipo de sub-resina, o politetrafluoretileno (PTFE) detinha 46,98% da participação do Mercado de Fluoropolímeros da Ásia-Pacífico em 2025. O fluoreto de polivinilideno (PVDF) tem previsão de avançar a um CAGR de 19,34% até 2031.

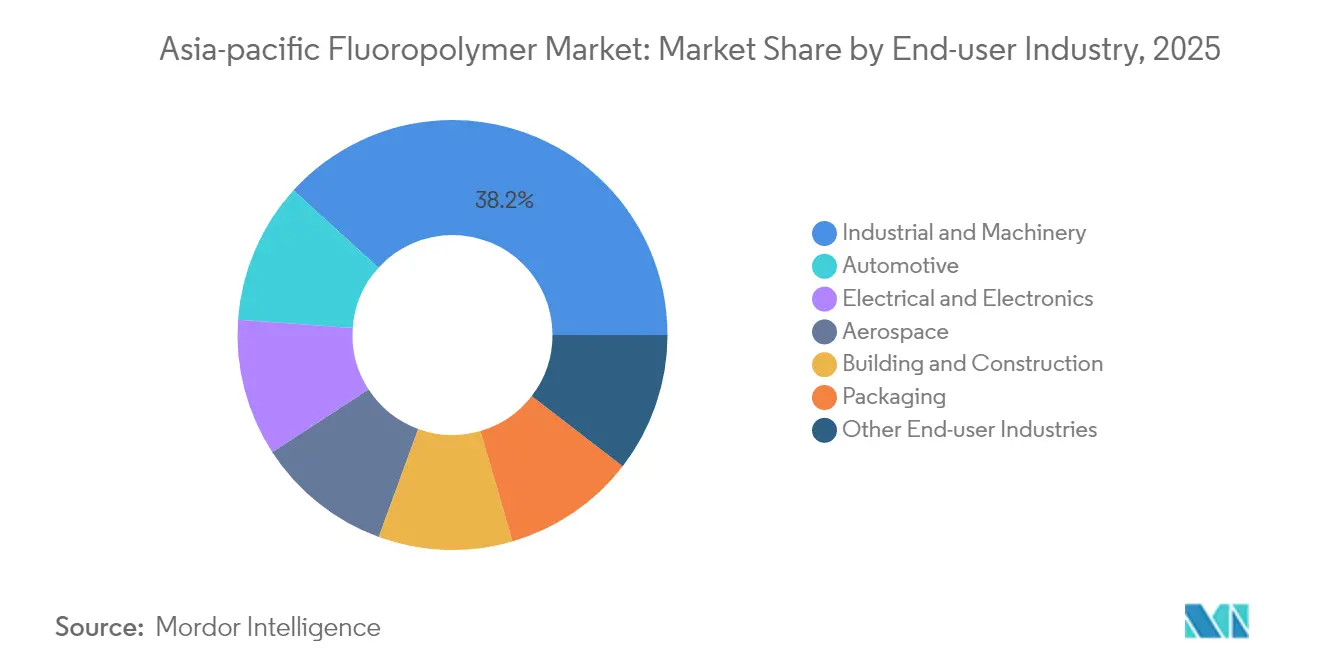

- Por setor de usuário final, o setor industrial e de máquinas liderou com uma participação em volume de 38,25% em 2025. A demanda automotiva está projetada para expandir a um CAGR de 15,95% até 2031.

- Por geografia, a China capturou uma participação de 61,25% do tamanho do Mercado de Fluoropolímeros da Ásia-Pacífico em 2025 e está projetada para crescer a um CAGR de 9,18% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fluoropolímeros da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por PVDF de grau para VE proveniente da cadeia de fornecimento de baterias da Ásia | +2.8% | China, Coreia do Sul, Japão, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Miniaturização de eletrônicos impulsionando PTFE e FEP de alta pureza | +1.9% | China, Coreia do Sul, Taiwan, Malásia, Tailândia | Longo prazo (≥ 4 anos) |

| Rápida expansão de fábricas de semicondutores na China e na Coreia do Sul | +1.7% | China, Coreia do Sul, Japão | Médio prazo (2 a 4 anos) |

| Transição da construção para membranas arquitetônicas de ETFE/PVF | +1.2% | China, Japão, Austrália, Índia | Longo prazo (≥ 4 anos) |

| Projetos-piloto de separadores de bateria de íon sódio usando PVDF modificado | +0.9% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por PVDF de Grau para VE Proveniente da Cadeia de Fornecimento de Baterias da Ásia

A capacidade de baterias de íons de lítio da Ásia-Pacífico atingiu 1.200 GWh em 2024, e somente a China respondeu por 850 GWh[1]Agência Internacional de Energia, "Revisão Global da Cadeia de Suprimentos de Baterias 2025," iea.org. Essa escala requer PVDF de grau para baterias para separadores e aglutinantes que atendam a níveis de pureza inferiores a 500 ppm de metais, gerando prêmios superiores a 30% em comparação com os graus industriais. O plano da CATL de adicionar 500 GWh até 2027 sinaliza uma lacuna de oferta crescente que estimula adições de capacidade pela Solvay em Changshu e pela Arkema em toda a região. Produtores chineses como o Dongyue Group reservaram linhas dedicadas de PVDF de alta pureza para garantir a demanda doméstica e, eventualmente, substituir as importações. A corrida contínua para localizar matérias-primas para veículos elétricos ancora o Mercado de Fluoropolímeros da Ásia-Pacífico a um crescimento de volume estrutural de longo prazo.

Miniaturização de Eletrônicos Impulsionando PTFE e FEP de Alta Pureza

A transição para lógica de 3 nanômetros, embalagem avançada e módulos 5G de alta frequência intensifica a necessidade de requisitos de pureza abaixo de 10 ppb para consumíveis e filmes. Os gigantes das fundições em Taiwan e na Coreia do Sul estabelecem padrões rigorosos que apenas alguns graus de fluoropolímeros conseguem satisfazer. Os preços premium e a baixa tolerância à contaminação incentivaram a Chemours e a Daikin a reservar produção dedicada de grau para semicondutores, essencialmente isolando essas linhas dos fluxos industriais em massa. Os fabricantes contratados da Malásia e da Tailândia seguem o mesmo caminho, adotando filmes de FEP para placas de circuito impresso flexíveis utilizadas em smartphones e LiDAR automotivo. O Mercado de Fluoropolímeros da Ásia-Pacífico, portanto, beneficia-se tanto da atração de especificações de alto nível quanto do aumento de volume no setor de eletrônicos de consumo.

Rápida Expansão de Fábricas de Semicondutores na China e na Coreia do Sul

A agenda de autossuficiência de Pequim destina 150 bilhões de dólares americanos em investimentos em fábricas de semicondutores até 2027, com cada instalação avançada consumindo de 50 a 100 toneladas anuais de PTFE, PFA e fluoropolímeros relacionados. Os líderes de memória da Coreia do Sul acrescentam mais 80 GWh de capacidade, ampliando as carteiras de pedidos para materiais de grau para semicondutores e inflacionando os prazos de entrega para além de 12 meses. Os fornecedores respondem instalando análise de partículas em linha e dedicando reatores para evitar a contaminação por metais, tendências que consolidam o fornecimento de alta pureza em um pequeno número de plantas qualificadas. Os acordos de fornecimento de longo prazo, por sua vez, estabilizam os fluxos de caixa para os produtores especializados, reforçando o investimento vertical no Mercado de Fluoropolímeros da Ásia-Pacífico.

Transição da Construção para Membranas Arquitetônicas de ETFE/PVF

Coberturas de grande vão e fachadas na China, no Japão e na Austrália especificam cada vez mais filmes de ETFE de 200 mícrons ou tecidos revestidos com PVF que duram 30 anos com descoloração mínima. Estádios, aeroportos e coberturas solares de retrofit demonstram uma economia de peso de 65% em comparação com o vidro, resultando em menores requisitos de aço estrutural. Os construtores aceitam custos de material mais elevados em troca de economias de manutenção ao longo da vida útil e benefícios de iluminação natural. A crescente adoção nos centros comerciais da Índia sugere uma base de demanda secundária em desenvolvimento. À medida que os códigos de construção elevam os padrões de eficiência energética, as membranas de ETFE servem tanto como revestimento quanto como isolamento, reforçando a demanda estrutural para o Mercado de Fluoropolímeros da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade volátil de matéria-prima de R-142b e R-22 | -1.8% | China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Custos crescentes de conformidade com PFAS no Japão e na Austrália | -1.2% | Japão, Austrália, repercussão mais ampla | Médio prazo (2 a 4 anos) |

| Paralisações não planejadas em plantas-chave de HF em Shandong | -0.9% | China, toda a cadeia de fornecimento da Ásia Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Volátil de Matéria-Prima de R-142b e R-22

A aplicação do Protocolo de Montreal reduziu a produção chinesa de R-142b em 60% desde 2023, elevando os preços em 40% e perturbando as plantas de fluoropolímeros de pequeno e médio porte[2]Chemical & Engineering News, "Escassez de Matéria-Prima R-142b," cen.acs.org. A dependência de importações expõe os produtores a choques logísticos, enquanto as reformas de plantas para rotas sem SDO necessitam de 18 a 24 meses. Os gigantes integrados com unidades de HF cativas, incluindo a Chemours e a Daikin, aproveitam a integração retroativa para preservar as margens, precipitando a consolidação do mercado. A volatilidade de curto prazo afeta a previsibilidade dos pedidos e pode atrasar projetos a jusante no Mercado de Fluoropolímeros da Ásia-Pacífico, particularmente entre os subcontratados de eletrônicos que requerem gestão de estoque just-in-time.

Custos Crescentes de Conformidade com PFAS no Japão e na Austrália

O regime de uso essencial do Japão, em vigor desde janeiro de 2025, obriga os fabricantes de produtos químicos a registrar cada aplicação de fluoropolímero, acrescentando de 2 a 5 milhões de dólares americanos anuais por local para monitoramento e relatórios. O quadro paralelo da Austrália exige avaliações de impacto ambiental, que podem estender as aprovações de produtos em até 18 meses. As empresas redirecionam recursos de P&D para químicas de baixa biopersistência, mas os lançamentos comerciais ainda estão a 5 a 7 anos de distância. Os custos de conformidade intermediários comprimem as margens e podem dissuadir novos entrantes, mas também catalisam clusters de inovação que podem eventualmente ampliar o Mercado de Fluoropolímeros da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Sub-Resina: Dominância do PTFE Encontra Aceleração do PVDF

O politetrafluoretileno (PTFE) detinha 46,98% da participação do Mercado de Fluoropolímeros da Ásia-Pacífico em 2025, impulsionado por suas aplicações em vedações de alta temperatura, juntas automotivas e revestimentos para processamento químico. Os usos finais maduros garantem crescimento de base alinhado com a produção industrial na China, na Índia e no Sudeste Asiático. Enquanto isso, espera-se que o fluoreto de polivinilideno registre o crescimento mais rápido, com um CAGR de 19,34% até 2031, impulsionado pela demanda por separadores e aglutinantes para baterias de íons de lítio, que respondem por 70% da capacidade global de células na região. O tamanho do Mercado de Fluoropolímeros da Ásia-Pacífico para PVDF está projetado para aumentar em paralelo com o crescimento da penetração de veículos elétricos e a expansão das instalações de armazenamento estacionário. O etileno-propileno fluorado (FEP) ganha impulso moderado no isolamento de fios e cabos para data centers de hiperescala, enquanto o crescimento do ETFE está vinculado a membranas arquitetônicas e revestimentos de tanques químicos, que requerem elevada resistência química.

As comparações históricas ressaltam a mudança: o CAGR do PVDF saltou de 12,8% durante 2019-2024 para 19,34% até 2031. O fluoreto de polivinila se fortalece por meio de folhas traseiras solares e filmes de fachada, enquanto materiais de nicho como perfluoroalcóxi e ECTFE conquistam espaço em bancadas úmidas para semicondutores e tubulações sujeitas à corrosão. A pressão regulatória em torno da persistência dos PFAS estimula a P&D em arquiteturas de PVDF modificadas que se degradam mais rapidamente, mas mantêm a estabilidade eletroquímica. Os fornecedores, portanto, alocam capital para graus especializados com limites de metais traço abaixo de 100 ppb, posicionando o Mercado de Fluoropolímeros da Ásia-Pacífico para uma maior captura de valor por quilograma.

Por Indústria de Usuário Final: Espinha Dorsal Industrial Sustenta Avanço Automotivo

Os clientes industriais e de máquinas responderam por 38,25% do volume em 2025, garantindo uma demanda estável por chapas de PTFE, assentos de válvulas e componentes de compressores em plantas petroquímicas, farmacêuticas e de produtos químicos especiais. A expansão contínua da capacidade de refino na China e na Índia sustenta a demanda de base, enquanto os códigos de segurança de processos favorecem cada vez mais os revestimentos de fluoropolímeros para mitigar a corrosão e o tempo de inatividade. A demanda automotiva está projetada para crescer a um CAGR de 15,95% até 2031, refletindo a transição para a mobilidade elétrica. Os módulos de bateria integram aglutinantes e revestimentos de PVDF, os chicotes de alta tensão especificam FEP e as pilhas de células de combustível empregam membranas de PTFE. O tamanho do Mercado de Fluoropolímeros da Ásia-Pacífico dedicado a aplicações automotivas está previsto para superar os componentes de combustão interna à medida que as montadoras aumentam sua participação em veículos elétricos para 50% até 2030.

A eletrônica de consumo e a fabricação de semicondutores impulsionam dois motores de crescimento por meio do uso de tubulações de PTFE ultralimpas, vasos de processo de wafer em PFA e filmes de FEP para circuitos de alta frequência. A construção civil segue com coberturas de estádios em ETFE, revestimentos de paredes em PVF e selantes resistentes às intempéries. O setor aeroespacial permanece um mercado de nicho, mas de alta margem, utilizando tecidos de vidro impregnados com PTFE para chicotes de fios e revestimentos de radomos capazes de suportar temperaturas de até 200°C. Os graus de embalagem de fluoropolímeros atendem a ampolas farmacêuticas e embalagens de alimentos que requerem barreiras ao oxigênio, garantindo uma demanda de portfólio equilibrada no Mercado de Fluoropolímeros da Ásia-Pacífico.

Análise Geográfica

A participação de 61,25% da China em 2025, aliada a um CAGR de 9,18% até 2031, confirma seu duplo status de líder em volume e motor de crescimento. O consumo de PVDF de grau para baterias supera 40.000 toneladas anuais, enquanto as fábricas de semicondutores importam PTFE e FEP de altíssima pureza para nós de 7 nanômetros e mais finos. Os conglomerados domésticos, como o Dongyue Group, integram o processo de produção desde a matéria-prima de HF até os fluoropolímeros acabados, reduzindo assim os custos logísticos e aumentando a competitividade nas exportações.

O Japão e a Coreia do Sul ancoram nichos de alto valor que comandam preços premium. Os fabricantes de ferramentas para semicondutores do Japão adotam peças de PTFE com contaminação iônica abaixo de 50 ppb, enquanto seus fornecedores automotivos de primeiro nível implantam PVDF em baterias de estado sólido de próxima geração. A Coreia do Sul aproveita os principais fabricantes de memória para adquirir fluoropolímeros de grau para semicondutores e emprega revestimentos de PVDF nos pacotes de veículos elétricos da Hyundai. A Índia, a Austrália e a Malásia fornecem vetores emergentes. A expansão da produção farmacêutica da Índia e os megaprojetos de refinaria estão impulsionando a adoção de PTFE e PVDF, auxiliados por incentivos de política no âmbito do esquema de Incentivo Vinculado à Produção. As instalações de mineração e química da Austrália requerem revestimentos de ETFE e barreiras de PVF para lidar com reagentes agressivos sob exposição extrema a UV. A Malásia beneficia-se da migração da fabricação de eletrônicos, consumindo tubulações de FEP e PTFE em plantas de montagem. Coletivamente, esses mercados diversificam as fontes de demanda e mitigam a vulnerabilidade do Mercado de Fluoropolímeros da Ásia-Pacífico a choques de um único país.

Cenário Competitivo

O Mercado de Fluoropolímeros da Ásia-Pacífico é moderadamente consolidado, com as principais multinacionais competindo contra entrantes chineses ágeis. A Chemours, a Solvay e a Arkema protegem aplicações ricas em propriedade intelectual, como PFA de grau para semicondutores e PVDF de grau para baterias, que exigem teor de metais abaixo de 10 ppb. No médio prazo, a capacidade de conformidade torna-se um fosso competitivo, elevando as barreiras de entrada e potencialmente consolidando o Mercado de Fluoropolímeros da Ásia-Pacífico em torno de participantes capazes de combinar escala com expertise regulatória.

Líderes do Setor de Fluoropolímeros da Ásia-Pacífico

-

Daikin Industries, Ltd.

-

Dongyue Group

-

Gujarat Fluorochemicals Limited (GFL)

-

Arkema

-

Solvay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: The Chemours Company (Chemours) anunciou a assinatura de acordos estratégicos com a SRF Limited (SRF) na Índia. A SRF atua na fabricação de intermediários industriais e especializados, incluindo fluoropolímeros. Essa colaboração fortalece o alcance global da cadeia de fornecimento da Chemours, amplia a flexibilidade operacional e fornece acesso à capacidade para fluoropolímeros.

- Março de 2024: A Kureha Corporation anunciou sua decisão de descontinuar um projeto de expansão de capacidade para fluoreto de polivinilideno (PVDF) em sua subsidiária integral, Kureha Changshu Fluoropolymer Co., Ltd., na China.

Escopo do Relatório do Mercado de Fluoropolímeros da Ásia-Pacífico

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria de Usuário Final. Etileno-tetrafluoretileno (ETFE), Etileno-propileno fluorado (FEP), Politetrafluoretileno (PTFE), Fluoreto de polivinila (PVF), Fluoreto de polivinilideno (PVDF) são cobertos como segmentos por Tipo de Sub-Resina. Austrália, China, Índia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| Etileno-tetrafluoretileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoretileno (PTFE) |

| Fluoreto de polivinila (PVF) |

| Fluoreto de polivinilideno (PVDF) |

| Outros Tipos de Sub-Resinas |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Usuário Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Malásia |

| Restante da Ásia Pacífico |

| Por Tipo de Sub-Resina | Etileno-tetrafluoretileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoretileno (PTFE) | |

| Fluoreto de polivinila (PVF) | |

| Fluoreto de polivinilideno (PVDF) | |

| Outros Tipos de Sub-Resinas | |

| Por Indústria de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagens | |

| Outras Indústrias de Usuário Final | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Malásia | |

| Restante da Ásia Pacífico |

Definição de mercado

- Indústria de Usuário Final - Construção Civil e Habitação, Embalagens, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico, e Outros são as indústrias de usuário final consideradas no âmbito do mercado de fluoropolímeros.

- Resina - No âmbito do estudo, são consideradas resinas virgens de fluoropolímero como Politetrafluoretileno, Fluoreto de Polivinilideno, Fluoreto de Polivinila, Etileno-propileno Fluorado, Etileno-tetrafluoretileno, etc., em suas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Trata-se de um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações industriais como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é derivada do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando-se uma camada de plástico sobre uma superfície, seguida de solidificação e remoção do filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Escama | Trata-se de um fragmento seco e destacado, geralmente com superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Trata-se de um polímero de base fluorocarbônica com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais conhecidos são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e são resistentes a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de polietileno tereftalato (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/moegas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica do plástico que nunca foi utilizado, processado ou desenvolvido. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de mesa e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura