Tamanho e Participação do Mercado de Fluoropolímeros da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

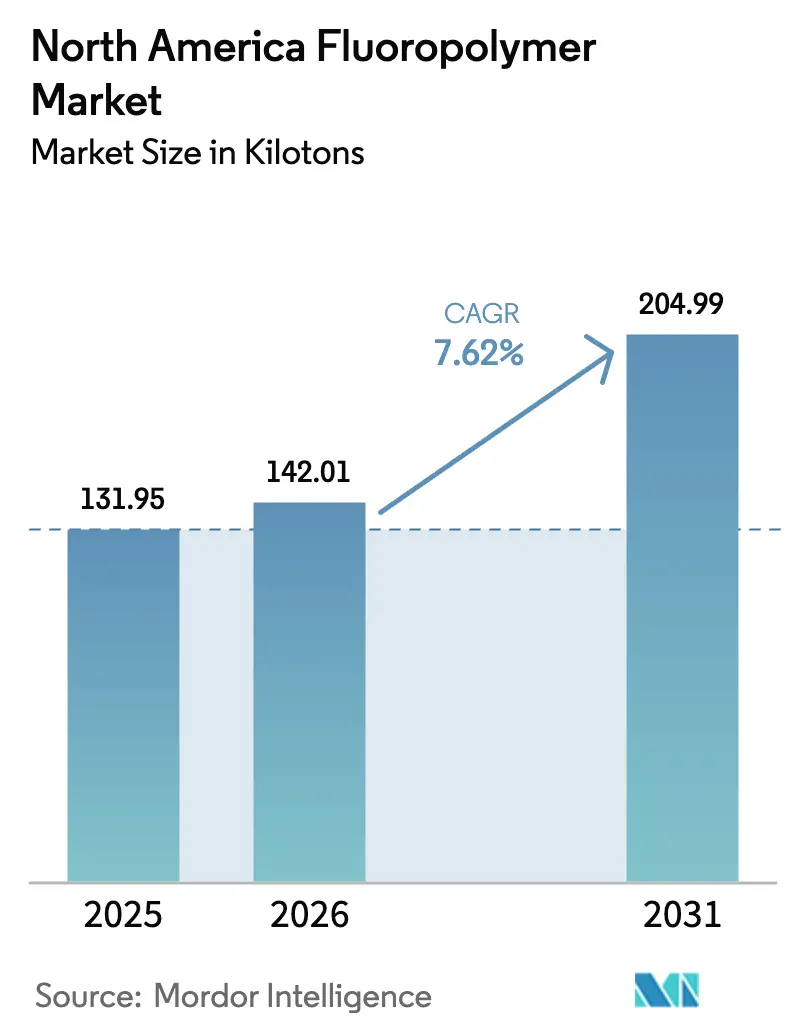

| Tamanho do mercado no ano base (2025) | 131.95 quilotoneladas |

| Volume do Mercado (2026) | 142.01 quilotoneladas |

| Volume do Mercado (2031) | 204.99 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.62% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoropolímeros da América do Norte por Mordor Intelligence

O tamanho do Mercado de Fluoropolímeros da América do Norte em 2026 é estimado em 142,01 quilotoneladas, crescendo a partir do valor de 2025 de 131,95 quilotoneladas, com projeções para 2031 indicando 204,99 quilotoneladas, crescendo a um CAGR de 7,62% no período 2026-2031. A demanda persistente proveniente da fabricação de semicondutores, componentes aeroespaciais e equipamentos de processamento químico resistentes à corrosão sustenta a expansão volumétrica mesmo com o acirramento das regulamentações ambientais em toda a região. O poder de precificação premium permanece intacto porque cada usuário final valoriza os atributos de desempenho — inércia química, estabilidade térmica e resistência dielétrica — acima das flutuações no custo das matérias-primas. Em paralelo, subsídios federais no âmbito da Lei CHIPS e Ciência, investimentos sustentados em veículos elétricos (VE) e a renovação gradual das frotas aeroespaciais reforçam coletivamente a trajetória de crescimento do mercado de fluoropolímeros da América do Norte. As restrições do lado da oferta, enraizadas nos custos de conformidade com PFAS e na volatilidade dos preços da fluorita, adicionam complexidade, mas não desviaram os programas de gastos de capital entre os principais conversores.

Principais Conclusões do Relatório

- Por tipo de sub-resina, o PTFE capturou 49,12% da participação do mercado de fluoropolímeros da América do Norte em 2025. O PVDF deve expandir a um CAGR de 16,74% até 2031, tornando-o o segmento de sub-resina de mais rápido crescimento.

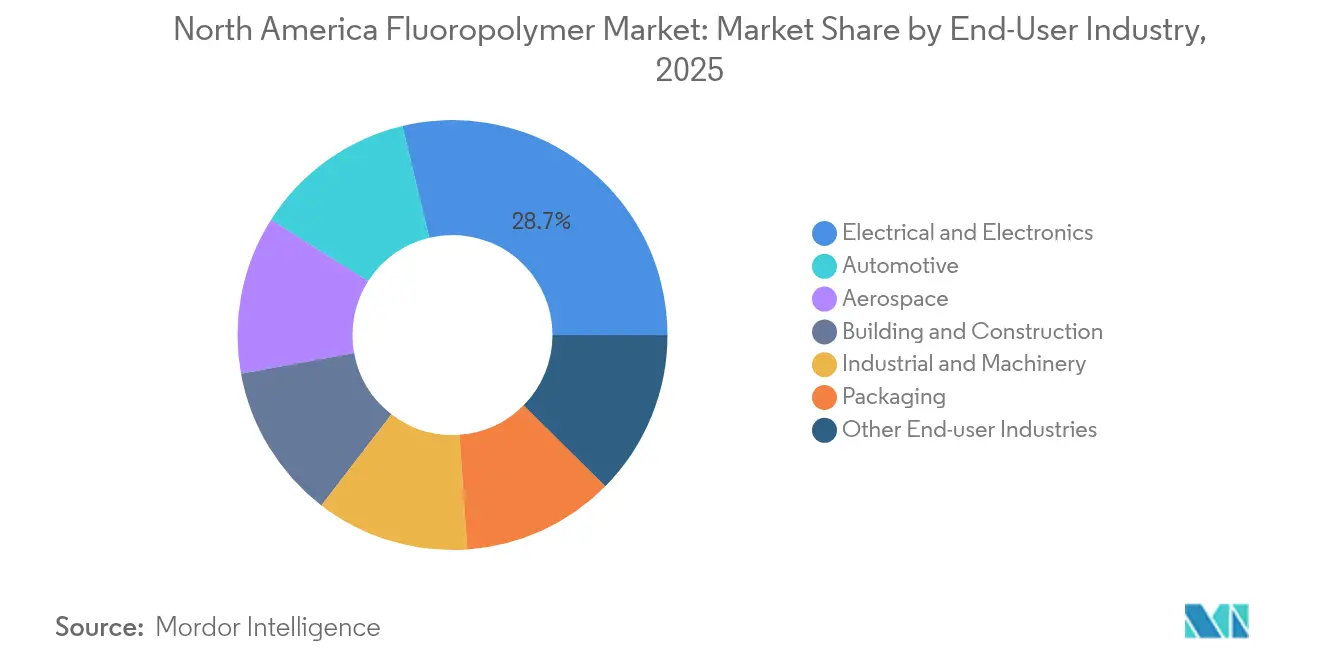

- Por indústria do usuário final, o segmento elétrico e eletrônico liderou com 28,74% de participação de receita em 2025. As aplicações automotivas devem crescer a um CAGR de 12,61% até 2031.

- Por geografia, os Estados Unidos controlaram 90,32% do volume regional em 2025 e estão avançando a um CAGR de 7,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fluoropolímeros da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Expansão da demanda de eletrônicos e elétricos | +2.10% | Núcleo dos Estados Unidos, transbordamento para o Canadá | Médio prazo (2-4 anos) |

| Redução de peso em automóveis e aeroespacial | +1.80% | Toda a América do Norte, foco na fabricação no México | Longo prazo (≥ 4 anos) |

| Crescimento em ativos resistentes à corrosão no processamento químico | +1.40% | Costa do Golfo dos Estados Unidos, areias betuminosas de Alberta | Médio prazo (2-4 anos) |

| Construção de fábricas de semicondutores nos EUA (Lei CHIPS) | +1.90% | Concentrado nos Estados Unidos | Curto prazo (≤ 2 anos) |

| Expansão do mercado de fios e cabos para centros de dados | +0.90% | Toda a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Demanda de Eletrônicos e Elétricos

Os equipamentos de fabricação de semicondutores constituem a aplicação de maior valor unitário no mercado de fluoropolímeros da América do Norte, e os componentes de PTFE e PFA ultrapuros são negociados rotineiramente acima de USD 50 por kg porque os limites de contaminação estão abaixo de 10 ppb[1]Associação da Indústria de Semicondutores, "Relatório de Progresso de Implementação da Lei CHIPS 2024," sia.org . O fundo de incentivos de USD 39 bilhões da Lei CHIPS está financiando 23 novas fábricas no Arizona, Texas e Ohio, cada uma incorporando 200–300 toneladas de fluoropolímeros de grau sala limpa para módulos de manuseio de fluidos e processamento de wafers. Somente o complexo da Arizona da Taiwan Semiconductor Manufacturing Company consumirá aproximadamente 450 toneladas de tubulação de ETFE e PFA anualmente assim que ambas as linhas de produção atingirem a capacidade nominal, reforçando uma cadeia de suprimentos localizada que favorece os conversores regionais com instalações certificadas pela ISO 14644. As construções paralelas de centros de dados pela Microsoft e pela Amazon Web Services acrescentam uma demanda secundária por cabos com revestimento de ETFE que atendem aos rigorosos limites de toxicidade de fumaça em salas de servidores fechadas. Consequentemente, os clientes do setor eletrônico continuam a subscrever acordos de fornecimento de longo prazo mesmo diante das oscilações nos preços das matérias-primas, preservando a estabilidade das margens para os produtores qualificados de fluoropolímeros.

Redução de Peso em Automóveis e Aeroespacial

A rápida eletrificação impulsiona a adoção do PVDF em separadores e aglutinantes de baterias de íon de lítio, com cada Tesla Model S contendo cerca de 12 kg de PVDF de grau bateria. A General Motors reservou USD 35 bilhões até 2025 para localizar as cadeias de suprimentos de VE e assinou acordos de fornecimento plurianuais que priorizam os fornecedores norte-americanos de fluoropolímeros para formulações de aglutinantes, separadores e revestimentos de fios. No setor aeroespacial, vedações de PTFE e PFA continuam a substituir elastômeros convencionais porque toleram extremos de ciclo de voo de −100 °C a +260 °C, e a retomada da produção do Boeing 737 MAX combinada com a certificação do Airbus A321XLR sustenta um crescimento anual de volume de 4–5% para esses materiais. As duplas altas nos mercados finais de mobilidade ampliam a visibilidade dos pedidos para os graus de PVDF e PTFE de alto desempenho, reforçando a lógica de expansão de capacidade para os produtores de resina estabelecidos.

Crescimento em Ativos Resistentes à Corrosão no Processamento Químico

Os operadores petroquímicos na Costa do Golfo dos EUA e nas areias betuminosas de Alberta aceleraram as modernizações com fluoropolímeros para reduzir as paralisações não planejadas. A atualização da refinaria de Baytown da ExxonMobil, no valor de USD 2 bilhões, integra reatores revestidos com PTFE e trocadores de calor revestidos com ETFE que prolongam a vida útil em até 12 anos em comparação com as alternativas em aço inoxidável. A Suncor Energy relata uma redução de 40% na frequência de substituição de dutos após a mudança para linhas de fluxo revestidas com PVDF em unidades de diluição de betume. Esses estudos de caso validam a narrativa de custo total de propriedade que sustenta a aquisição estável mesmo quando os preços spot das resinas sobem.

Construção de Fábricas de Semicondutores nos EUA (Lei CHIPS)

A Lei CHIPS desencadeou uma onda de construções cujo chamado de materiais de curto prazo já é visível nas ordens de compra de PTFE, ETFE e tubulação de PFA de grau semicondutor. O projeto da Intel em Ohio, de USD 20 bilhões, pré-qualificou três fornecedores domésticos para 125 toneladas de tubulação de ataque úmido de PTFE e 80 toneladas de conexões de PFA apenas para a Fase 1. A demanda em estágio inicial é tão concentrada que os estoques qualificados são rotineiramente liquidados em dias, permitindo que os fornecedores cobrem prêmios de 300–400% acima dos equivalentes de grau industrial. O agrupamento geográfico das novas fábricas em um raio de 500 milhas de Phoenix eleva ainda mais as barreiras de transporte para os exportadores asiáticos cujos trânsitos porta a porta excedem 45 dias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentação mais rígida sobre PFAS | -1.70% | Federal nos EUA, variações estaduais | Médio prazo (2-4 anos) |

| Volatilidade dos preços da fluorita/matérias-primas | -1.20% | Toda a América do Norte | Curto prazo (≤ 2 anos) |

| Litígios comunitários e obstáculos de licenciamento | -0.80% | Concentrado nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Mais Rígida sobre PFAS

A Agência de Proteção Ambiental classificou o PFOA e o PFOS como substâncias perigosas sob a CERCLA, obrigando os produtores a financiar a remediação e instalar sistemas avançados de controle de emissões que podem custar USD 50 milhões por local[2]Agência de Proteção Ambiental, "Padrão Nacional de Água Potável para Proteger as Comunidades da Poluição por PFAS," epa.gov . A Chemours registrou USD 1,2 bilhão em passivos acumulados por descargas legadas de PFAS na Fayetteville Works e agora cobra sobretaxas ambientais de 8–12% em cada fatura de fluoropolímero, pressionando os clientes a montante a reajustar os produtos acabados. Embora não tenham ocorrido paralisações imediatas de produção, os proponentes de projetos rotineiramente acrescentam 6–9 meses aos cronogramas de licenciamento, pois os reguladores estaduais exigem modelagem de impacto nas águas subterrâneas. Processadores menores sem flexibilidade no balanço patrimonial estão, portanto, reduzindo os planos de expansão de capacidade, restringindo a oferta efetiva no mercado de fluoropolímeros da América do Norte.

Volatilidade dos Preços da Fluorita/Matérias-Primas

A China controla a maior parte das exportações globais de fluorita, e as reduções de cotas em 2024 provocaram um aumento de 35% no custo médio desembarcado para os compradores norte-americanos em quatro meses. A Arkema relatou USD 45 milhões em compressão de margem no terceiro trimestre porque os picos no custo de matéria-prima não puderam ser repassados nos contratos existentes com rapidez suficiente. As expansões da mineração mexicana poderão aliviar a pressão até 2026, mas os prazos de entrega de 18–24 meses significam que os conversores devem enfrentar oscilações recorrentes nas matérias-primas no período intermediário. As estratégias de hedge permanecem limitadas porque os mercados a termo são ilíquidos, deixando os modelos de custo mais margem como principal proteção contra a volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sub-Resina: A Dominância do PTFE Enfrenta o Desafio da Inovação do PVDF

O PTFE reteve 49,12% da participação do mercado de fluoropolímeros da América do Norte em 2025, sustentado pelo profundo enraizamento em sistemas de ataque úmido para semicondutores e reatores de processamento químico que expõem os materiais a ácidos acima de 200 °C. O tamanho do mercado de fluoropolímeros da América do Norte atribuído às aplicações de PTFE deve atingir 96,1 quilotoneladas até 2031, pois cada nova fábrica implanta 150–200 toneladas de PTFE em tubulações, conexões e corpos de válvulas. A constante dielétrica ultrabaixa do PTFE também suporta arrays de radar de alta frequência, garantindo demanda incremental da eletrônica de defesa ao longo do período de previsão. Embora a incumbência do PTFE lhe confira estabilidade de preços, o foco regulatório nos tensoativos legados de polimerização em emulsão obriga os fabricantes a acelerar rotas de processamento sem PFAS. O desgargalamento de capacidade, portanto, concentra-se em graus de grânulos fundidos que contornam os tensoativos aquosos e aliviam as cargas de tratamento de águas residuais.

O PVDF está registrando um CAGR de 16,74% até 2031, o ritmo mais rápido dentro do mercado de fluoropolímeros da América do Norte, porque as formulações de grau bateria desbloqueiam densidades de energia celular de 300 Wh/kg nas plataformas de VE de próxima geração. O tamanho do mercado de fluoropolímeros da América do Norte para PVDF deve superar 36,9 quilotoneladas até 2031, com a Tesla, Ford e General Motors mirando coletivamente 6 milhões de montagens anuais de VE. Além da mobilidade, os revestimentos arquitetônicos de PVDF oferecem garantias de resistência às intempéries de 30 anos, ampliando a demanda em projetos de modernização de coberturas comerciais nos estados do Golfo expostos a furacões. Graus especiais como o PVDF-HFP (hexafluoropropileno) copolimérico ampliam ainda mais as janelas de solvente para a estabilização da interface sólido-eletrólito em baterias de estado sólido, garantindo que o portfólio de inovações do PVDF permaneça robusto mesmo que as densidades dos separadores diminuam. Coletivamente, esses vetores corroem a dominância volumétrica do PTFE ao mesmo tempo em que fomentam uma mistura de resinas mais diversificada.

Por Indústria do Usuário Final: A Liderança da Eletrônica é Desafiada pela Aceleração Automotiva

As aplicações elétricas e eletrônicas detinham 28,74% do volume de 2025, colocando-as no topo da hierarquia do mercado de fluoropolímeros da América do Norte. Cada etapa avançada de litografia agora especifica linhas de distribuição de fluoropolímeros para evitar a contaminação por íons metálicos, e as construções de centros de dados em hiperescala adotam cabos Categoria 6a com revestimento de ETFE para atender aos códigos de toxicidade de fumaça. As taxas de crescimento se normalizam nos anos finais assim que o atual ciclo de construção de fábricas atingir o pico, mas os cronogramas de renovação e as migrações de nós de processo devem sustentar a demanda recorrente.

A demanda automotiva está crescendo a um CAGR de 12,61% — o mais rápido entre os segmentos monitorados — porque os separadores de baterias de VE, os sistemas de aglutinantes e os chicotes de fios de alta temperatura dependem do PVDF e do ETFE para atender aos critérios de fuga térmica. Cada conjunto de bateria de SUV de médio porte incorpora 8–12 kg de conteúdo de fluoropolímero, e o isolamento leve de ETFE reduz até 20% a massa do chicote em comparação com o PVC, estendendo diretamente a autonomia de condução. À medida que as plantas dos EUA, Canadá e México localizam a produção de células e módulos sob as regras de origem do USMCA, os produtores de resina ganham vantagens logísticas sobre os fornecedores asiáticos que enfrentam ciclos de frete marítimo de 8 semanas. O portfólio automotivo do setor de fluoropolímeros da América do Norte, portanto, suporta crescimento de dois dígitos até pelo menos 2031, mesmo que os volumes de veículos de combustão interna se estabilizem.

Análise Geográfica

Os Estados Unidos responderam por 90,32% do consumo regional em 2025, refletindo seu denso agrupamento de fábricas de semicondutores, complexos químicos especiais e linhas de montagem aeroespaciais. Os incentivos federais que totalizam USD 52,7 bilhões sob a Lei CHIPS já desbloquearam USD 200 bilhões em investimentos privados em fabricação de wafers, cada um exigindo sistemas de manuseio de fluidos de fluoropolímero ultrapuro que poucos fornecedores offshore conseguem qualificar dentro dos prazos de aquisição. Os custos de conformidade com PFAS são mais altos em estados como Carolina do Norte e Virgínia Ocidental, mas as paralisações de plantas são limitadas porque os clientes de primeira linha arcam com as contas de sobretaxa ambiental. O mercado de fluoropolímeros da América do Norte, portanto, retém um núcleo nos EUA que registra um CAGR de 7,77% até 2031, sustentado pelas regras de conteúdo doméstico e pelas vantagens de proximidade.

O Canadá contribui com uma participação moderada, porém resiliente, ancorada nas operações a montante das areias betuminosas e em uma cadeia de suprimentos aeroespacial de nicho. A mudança da Suncor para dutos revestidos com PVDF em Alberta comprova uma redução de 40% nos gastos de manutenção, reforçando a proposição de custo-benefício apesar das bases de volume menores. O programa de jatos regionais da Bombardier mantém a demanda por feixes de fios de FEP e PFA que suportam as variações térmicas em alta altitude. Embora os volumes fiquem aquém dos níveis dos EUA, os compradores canadenses frequentemente pagam prêmios de 10–15% para garantir entregas just-in-time durante os meses de inverno, quando os corredores de transporte enfrentam interrupções climáticas, apoiando assim margens saudáveis para os distribuidores regionais.

O vetor de crescimento do México decorre da localização da montagem de VE sob o USMCA. A modernização de USD 1 bilhão da General Motors em Ramos Arizpe aloca orçamentos de aquisição para separadores de PVDF e chicotes de ETFE provenientes de dentro da América do Norte para capturar isenções tarifárias. O conhecimento técnico de polimerização de resinas doméstica permanece limitado, canalizando a demanda para plantas nos EUA que extrudam formas semiacabadas antes de enviá-las ao sul para a fabricação de componentes. À medida que novas joint ventures de células de bateria entram em operação, o consumo mexicano de fluoropolímeros poderá superar o do Canadá, mas sua participação permanece limitada pela menor exposição ao setor de semicondutores.

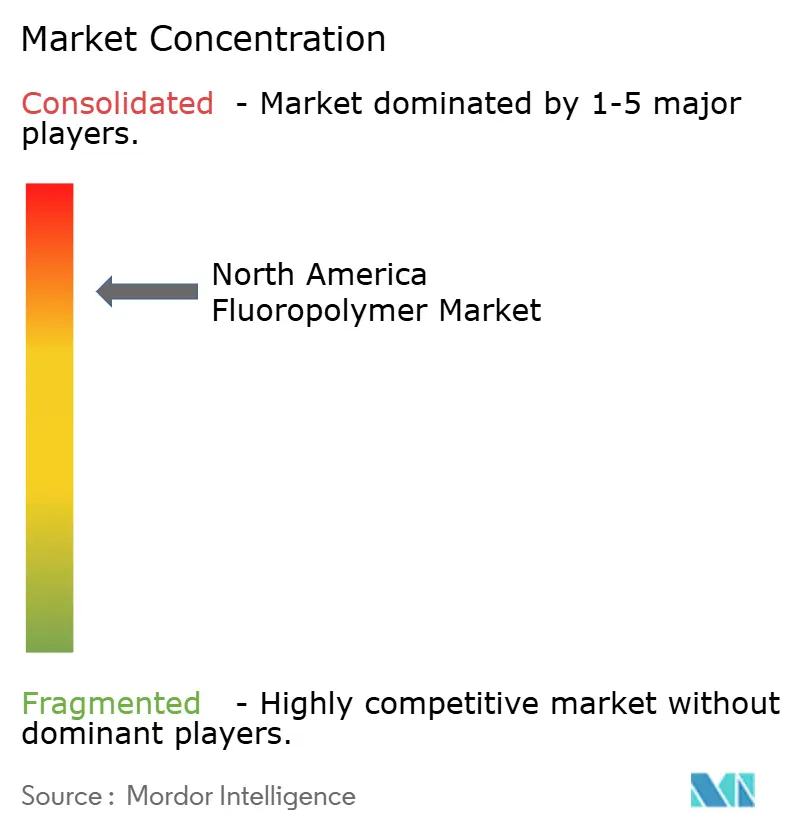

Cenário Competitivo

O mercado de fluoropolímeros da América do Norte apresenta uma concentração altamente consolidada. A Chemours protege a liderança em PTFE por meio de derivados cativos de fluorita e um amplo portfólio Teflon, possibilitando alocação prioritária a fabricantes de equipamentos originais de semicondutores mesmo durante escassez de matéria-prima. A Arkema controla a maior posição regional em PVDF e está investindo USD 20 milhões para aumentar a produção de Calvert City em 15%, visando especificamente o Kynar HSV 900 de grau bateria que elimina os fluorostensoativos sem sacrificar a estabilidade eletroquímica. A Daikin aproveita a disciplina de processo japonesa para atender às empresas aeroespaciais e de defesa que estipulam longos ciclos de certificação, garantindo assim contratos de fornecimento plurianuais.

Os planos estratégicos enfatizam cada vez mais as credenciais de sustentabilidade. A Chemours, a 3M e a Daikin destinam cada uma USD 100–200 milhões em P&D para a redução de PFAS, com o objetivo de substituir os tensoativos de cadeia longa por alternativas de cadeia curta ou poliméricas que atenuem o risco de bioacumulação. A recente aquisição da Syensqo dos ativos de polímeros especiais da Solvay acelera a diversificação nos mercados finais de dispositivos médicos e pós para impressão 3D, protegendo contra recessões cíclicas em qualquer segmento individual. Os mecanismos de preços tendem para indexação trimestral atrelada aos benchmarks de fluorita, enquanto os produtos de grau semicondutor mantêm prêmios baseados em valor devido aos rigorosos obstáculos de validação.

As perspectivas de fusões e aquisições favorecem negócios complementares que proporcionem expertise em aplicações ou adjacência geográfica, em vez de capacidade pura. O interesse de capital privado permanece moderado após o surgimento de passivos de conformidade elevados em 2024 sob as emendas da CERCLA, mas fundos de infraestrutura estão avaliando projetos greenfield de PVDF vinculados a corredores de baterias no Centro-Oeste dos EUA. As barreiras de propriedade intelectual permanecem formidáveis: receitas de formulação de resinas, perfis de sinterização e protocolos de extrusão em sala limpa têm status proprietário que restringe a entrada de seguidores rápidos. A equação competitiva, portanto, depende do equilíbrio entre a gestão ambiental responsável e os prazos de qualificação pelos usuários finais, que podem exceder dois anos.

Líderes do Setor de Fluoropolímeros da América do Norte

3M

AGC Inc.

Arkema

Daikin Industries Ltd.

The Chemours Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Arkema anunciou que seus cientistas e engenheiros receberam um prêmio da Sociedade Americana de Química (ACS) pelo desenvolvimento inovador do PVDF Kynar HSV 900, uma solução sem fluorostensoativos para aplicações em baterias. Este prêmio reflete o compromisso da Arkema com a inovação e a sustentabilidade no setor de mobilidade elétrica.

- Fevereiro de 2025: A Arkema anunciou planos para expandir sua capacidade de produção de PVDF em 15% em sua unidade de Calvert City, Kentucky, nos Estados Unidos, apoiada por um investimento de aproximadamente USD 20 milhões. Esta iniciativa está alinhada com a estratégia do Grupo de fortalecer sua posição global em PVDF em resposta ao crescimento do mercado.

Escopo do Relatório do Mercado de Fluoropolímeros da América do Norte

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria do Usuário Final. Etileno Tetrafluoroetileno (ETFE), Etileno-Propileno Fluorado (FEP), Politetrafluoroetileno (PTFE), Fluoreto de Polivinila (PVF), Fluoreto de Polivinilideno (PVDF) são cobertos como segmentos por Tipo de Sub-Resina. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoreto de Polivinila (PVF) |

| Fluoreto de Polivinilideno (PVDF) |

| Outros Tipos de Sub-Resina |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Usuários Finais |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Sub-Resina | Etileno Tetrafluoroetileno (ETFE) |

| Etileno-Propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoreto de Polivinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Tipos de Sub-Resina | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagens | |

| Outras Indústrias de Usuários Finais | |

| Por Geografia | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias de usuários finais consideradas no mercado de fluoropolímeros.

- Resina - No âmbito do estudo, são consideradas resinas virgens de fluoropolímeros como Politetrafluoroetileno, Fluoreto de Polivinilideno, Fluoreto de Polivinila, Etileno-Propileno Fluorado, Etileno Tetrafluoroetileno, etc., nas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode facilmente suportar desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme Fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material Composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto de fibras de vidro incorporadas em uma matriz de resina. Esses materiais apresentam alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero Reforçado com Fibra (PRF) | O polímero reforçado com fibra é um material composto formado por uma matriz polimérica reforçada com fibras. As fibras geralmente são de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e destacado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais populares são o PTFE, o ETFE, o PVDF, o PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e podem resistir a produtos químicos e diversos líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de Plástico | A composição consiste em preparar formulações plásticas misturando e/ou combinando polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/hoppers. |

| Pellets Plásticos | Os pellets plásticos, também conhecidos como pellets de pré-produção ou nurdos, são os blocos de construção de praticamente todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais moles quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É a forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa de mesa e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: Para desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados com base nos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura