Tamanho e Participação do Mercado de Usina de Energia GNL Flutuante

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

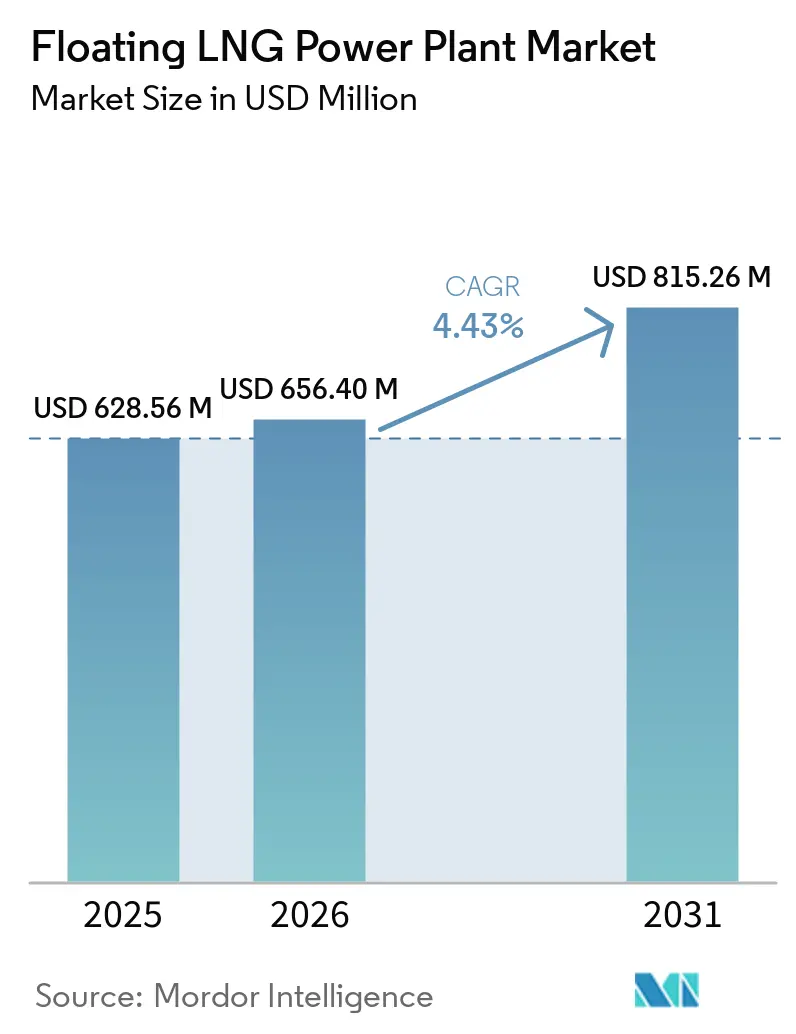

| Tamanho do Mercado (2026) | 656.40 Milhões de dólares |

| Tamanho do Mercado (2031) | 815.26 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.43% CAGR |

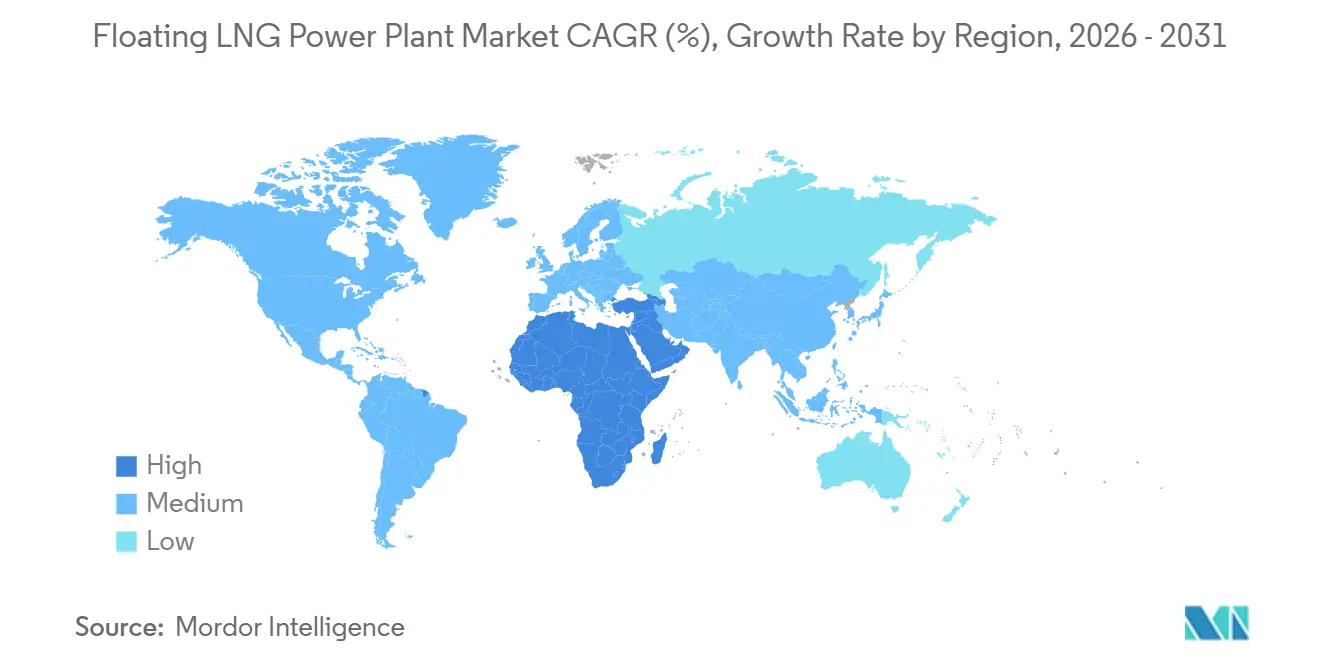

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

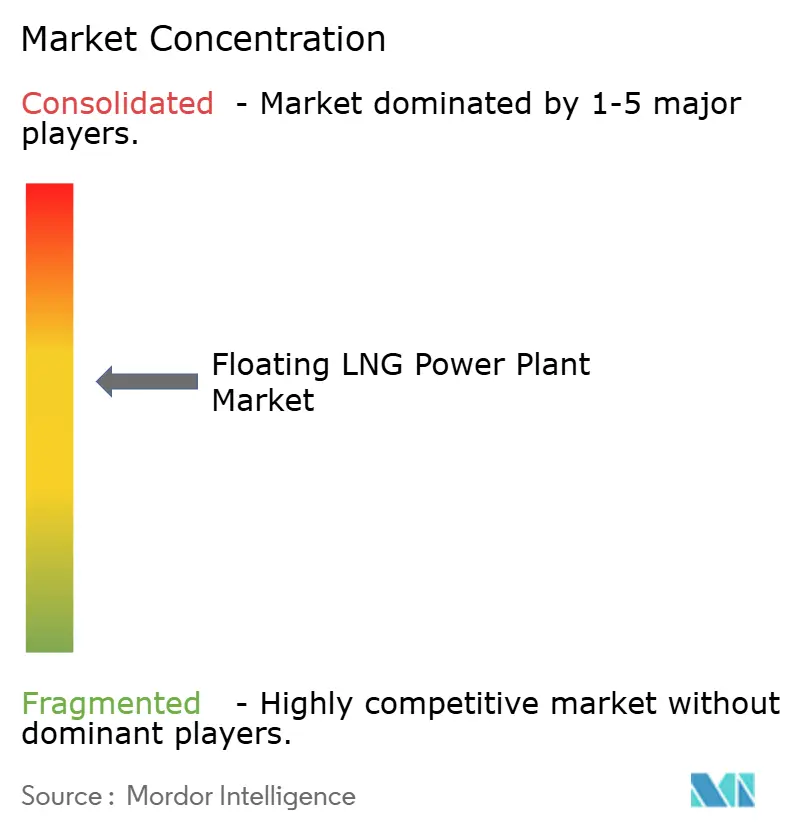

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Usina de Energia GNL Flutuante por Mordor Intelligence

Espera-se que o mercado de embarcações de energia GNL flutuante cresça de USD 628,56 milhões em 2025 para USD 656,40 milhões no mesmo ano e está projetado para atingir USD 815,26 milhões até 2031, registrando um CAGR de 4,43% durante o período de previsão de 2025-2031. Este mercado continua a se beneficiar da significativa diferença de custo de combustível entre o GNL e o diesel em sistemas insulares e fora da rede. Por exemplo, estudos sobre usinas de energia em ilhas indonésias indicam custos de gás natural entregue de USD 10,4-11,3 por MMBtu em comparação com o diesel de alta velocidade a USD 25,5 por MMBtu.[1]Rahmanta et al., "Economia Integrada de Armazenamento Flutuante, Regaseificação e Usina de Energia em Sistemas de Ilhas Indonésias," Energies, mdpi.com O mercado também está sendo influenciado por regulamentações mais rígidas sobre emissões de embarcações. O quadro da IMO de abril de 2025 estabeleceu uma trajetória clara para o aumento das penalidades sobre ativos marítimos de maiores emissões a partir de 2028, impulsionando uma mudança em direção a projetos de embarcações movidas a gás. A Ásia-Pacífico continua sendo a principal região para a demanda atual, impulsionada por programas de substituição do diesel e desenvolvimentos contínuos de infraestrutura de regaseificação. Enquanto isso, o Oriente Médio e a África estão emergindo como regiões-chave de crescimento, apoiadas pela expansão da demanda de gás para energia e implantações de FSRUs em vários países. Adicionalmente, um motor de crescimento secundário está emergindo à medida que desenvolvedores de data centers e usuários comerciais buscam soluções de energia rápidas e móveis para contornar atrasos nas interconexões de redes terrestres. Essa tendência é particularmente pronunciada em áreas onde a demanda de energia relacionada à IA está superando os processos de aprovação da rede. As condições competitivas no mercado de embarcações de energia GNL flutuante permanecem de moderadas a altas. A próxima fase de desenvolvimento do mercado será influenciada por fatores como seleção de motores, mitigação do escorregamento de metano, cronogramas de retrofit e a capacidade de fornecer soluções integradas de GNL para energia, em vez de embarcações independentes.

Principais Conclusões do Relatório

- Por tipo, as barcaças de energia representaram 59,6% da receita em 2025, enquanto os navios de energia devem atingir o maior CAGR de 5,1% durante o período de previsão até 2031.

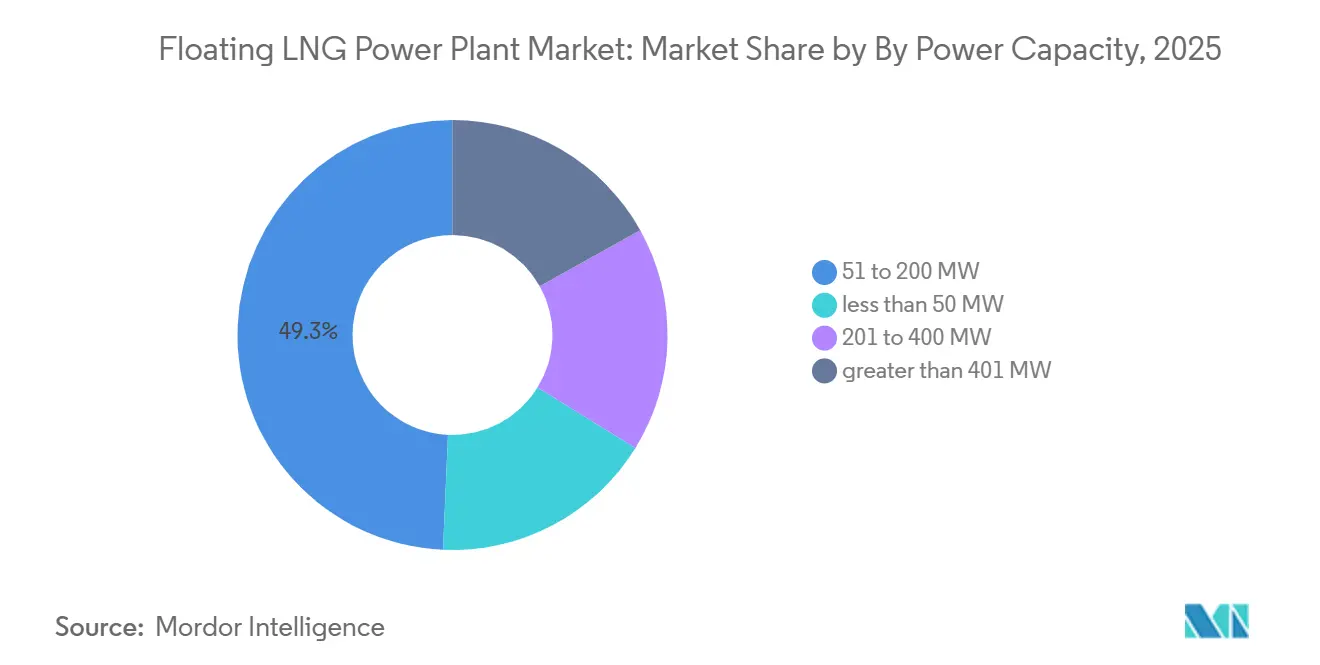

- Por capacidade de energia, o segmento de capacidade de 51-200 MW representou 49,3% da receita em 2025, enquanto o segmento ≥ 401 MW deve crescer a um CAGR de 5,9% até 2031.

- Por aplicação, o fornecimento de carga base dominou com uma participação de 52,4% em 2025, enquanto o segmento de emergência e alívio de desastres está projetado para crescer ao CAGR mais rápido de 6,2% até 2031.

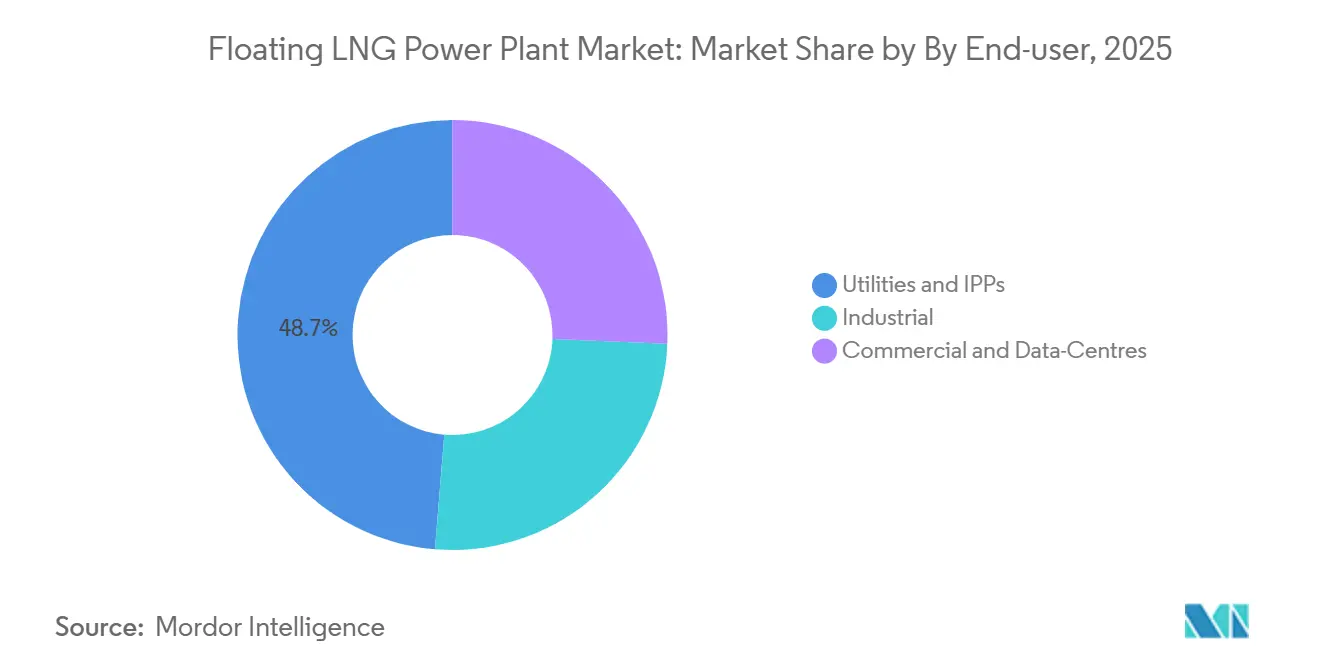

- Por usuário final, as concessionárias e Produtores Independentes de Energia (PIPs) detinham uma participação de 48,7% em 2025, enquanto o segmento comercial e de data centers está previsto para crescer a um CAGR de 7,1% até 2031.

- Por geografia, a Ásia-Pacífico liderou o mercado com uma participação de 36,1% em 2025, enquanto o Oriente Médio e a África devem registrar o maior CAGR de 4,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Usina de Energia GNL Flutuante

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem do Preço do GNL em Relação ao Diesel nas Redes de Ilhas | +1.80% | Núcleo da APAC, incluindo Indonésia, Filipinas e ilhas do Pacífico, com expansão para o Caribe | Curto prazo (≤ 2 anos) |

| CII e EEXI da IMO Impulsionando Ativos Marítimos Movidos a Gás | +0.70% | Global, com ganhos iniciais na UE e no Norte da Ásia | Médio prazo (2-4 anos) |

| Licitações de Gás para Energia na África Favorecem Embarcações Reimplantáveis | +1.00% | África Subsaariana, Norte da África e Bacia MSGBC | Médio prazo (2-4 anos) |

| Software de Balanceamento de Carga Impulsionado por IA Viabiliza Barcaças Híbridas | +0.50% | América do Norte, UE, Singapura e hubs de data centers da APAC | Longo prazo (≥ 4 anos) |

| Navios-Tanque de GNL com Turbina a Vapor Envelhecidos Prontos para Conversão em Usinas de Energia | +0.60% | Frota global, com potencial de reimplantação para a América do Sul e o Oriente Médio e África | Médio prazo (2-4 anos) |

| Pacotes Modulares de BOP Criogênico Reduzem o CAPEX de Barcaças em 25% | +0.40% | Mercados globais de novas construções e estaleiros da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Vantagem de Preço do GNL Sobre o Diesel Permanece o Principal Motor Comercial

O mercado de embarcações de energia GNL flutuante continua a depender de uma forte vantagem no custo de combustível, conforme evidenciado em 2026, quando a UHERO reportou preços de GNL entregue a USD 17,9 por MMBtu em comparação com o LSFO a USD 22,2 por MMBtu sob condições vinculadas ao Brent.[2]Organização de Pesquisa Econômica da Universidade do Havaí, "Análise de Custos de GNL e Energia no Havaí," UHERO, uhero.hawaii.edu Uma dinâmica de custo semelhante foi observada na Indonésia, onde pesquisas revisadas por pares publicadas em abril de 2025 indicaram gás natural entregue a usinas insulares a USD 10,4-11,3 por MMBtu, significativamente inferior ao diesel de alta velocidade a USD 25,5 por MMBtu, mantendo uma vantagem de custo de 55-60% para o gás natural. Esse diferencial de preço está impulsionando a atividade de projetos no mercado de embarcações de energia GNL flutuante. Por exemplo, a PLN EPI anunciou um programa de GNL em pequena escala de USD 1,5 bilhão em março de 2025, visando 41 usinas insulares com uma capacidade combinada de 2.148 MW e com o objetivo de economias anuais de diesel de USD 300 milhões.

Embarcações integradas de armazenamento flutuante, regaseificação e energia oferecem uma vantagem de custo adicional em relação a ativos separados. A pesquisa de Rahmanta e coautores destacou que os custos da cadeia de suprimentos hub-and-spoke podem representar 30-40% do preço do gás entregue quando os ativos de FSRU e geração são adquiridos separadamente. Isso ressalta os benefícios de uma solução de embarcação integrada, que elimina um nó de custo intermediário na cadeia de suprimentos de GNL para energia. Consequentemente, o mercado de embarcações de energia GNL flutuante se beneficia não apenas de custos de combustível mais baixos, mas também de um modelo de entrega simplificado. Estratégias de aquisição que separam regaseificação e geração em licitações correm o risco de subavaliar os benefícios comerciais de uma solução integrada, favorecendo operadores capazes de entregar captação de combustível, armazenamento, regaseificação e geração de energia por meio de uma única plataforma.

O CII e o EEXI da IMO Estão Acelerando a Transição da Frota para Embarcações Movidas a Gás

O mercado de embarcações de energia GNL flutuante é influenciado por desenvolvimentos regulatórios e pela economia de combustível. O resultado do MEPC 83 da IMO de abril de 2025 introduziu um quadro de intensidade de GEE de dois níveis para combustíveis, exigindo reduções de 4-17% até 2028 e de 30-43% até 2035 em comparação com as linhas de base de 2008. Dentro desse quadro, as embarcações a GNL equipadas com motores de ciclo diesel de alta pressão, que têm um escorregamento de metano próximo a 0,2%, estão comercialmente melhor posicionadas do que as alternativas Otto de média velocidade com taxas de escorregamento significativamente mais altas. Isso já impactou as especificações das embarcações no mercado. Por exemplo, a Wärtsilä anunciou em janeiro de 2026 que sua tecnologia NextDF pode reduzir o escorregamento de metano em motores de quatro tempos de duplo combustível para abaixo de 1%, alinhando projetos mais recentes mais estreitamente com os requisitos de conformidade.

As pressões de custo são particularmente pronunciadas na Europa, onde o EU ETS expandiu seu escopo para incluir metano e óxido nitroso a partir de 2026. Os operadores que fazem escala em portos da UE devem entregar licenças para 70% das emissões de suas embarcações de 2025 em 2026. Essa mudança regulatória está criando uma divisão dentro do mercado de embarcações de energia GNL flutuante. As frotas mais novas, capazes de manter a economia de afretamento, estão melhor posicionadas, enquanto os ativos mais antigos de ciclo Otto enfrentam decisões significativas de retrofit ou aposentadoria até o final da década. Os proprietários de embarcações que investem cedo em medidas de abatimento de metano podem salvaguardar oportunidades de reafretamento durante o período de 2026-2031. Por outro lado, aqueles que atrasam tais investimentos provavelmente encontrarão avaliações de embarcações reduzidas e menor poder de precificação.

As Licitações de Gás para Energia na África São um Catalisador de Demanda Estrutural

O mercado de embarcações de energia GNL flutuante apresenta oportunidades significativas na África devido ao crescimento simultâneo da demanda e às lacunas de infraestrutura. A Câmara de Energia Africana projeta um aumento de 60% na demanda de gás natural do continente até 2050. Essa demanda de longo prazo já está se traduzindo em projetos operacionais, como o sistema integrado de GNL para energia da Karpowership ao largo de Dakar, que iniciou operações comerciais em 2025. Com uma capacidade de 335 MW, pode atender até 25% das necessidades de eletricidade do Senegal. Este projeto é notável para o mercado de embarcações de energia GNL flutuante, pois demonstrou a viabilidade da regaseificação de navio para navio e da geração de energia flutuante sem exigir infraestrutura de gás terrestre, reduzindo assim os prazos de execução de projetos em ambientes com restrições financeiras. No entanto, os desafios financeiros continuam sendo uma limitação fundamental. Por exemplo, até maio de 2026, os recebíveis da Karpowership em Gana superaram USD 370 milhões, apesar do progresso nos termos de pagamento, destacando o impacto dos riscos de cobrança soberana na implantação de embarcações. No entanto, novos investimentos continuam a fluir para o mercado. Em fevereiro de 2026, a Vitol ingressou em um consórcio sul-africano de gás para energia com a ACWA Power, sinalizando que os principais traders de commodities agora consideram a energia GNL flutuante como um investimento de infraestrutura viável, e não como uma solução temporária. A combinação de demanda crescente, disponibilidade de gás offshore e implantação modular posiciona a África como uma região-chave de crescimento para o mercado de embarcações de energia GNL flutuante durante o período de previsão.

O Software de Balanceamento de Carga Impulsionado por IA Está Redefinindo a Economia Operacional das Barcaças

O mercado de embarcações de energia GNL flutuante está expandindo suas aplicações na geração de energia flexível, impulsionado por avanços em software, integração de baterias e turbinas a gás móveis, que aumentam a capacidade de resposta dos ativos flutuantes às condições variáveis da rede. O lançamento da unidade TM2500 DLE de 34 MW pela GE Vernova em março de 2025 exemplificou essa mudança, oferecendo um ciclo de partida rápida de cinco minutos, eficiência de 39% e escorregamento de metano próximo a zero, tornando-a adequada para cenários de despacho de resposta rápida. Um desenvolvimento comercial significativo ocorreu em julho de 2025, quando a Kinetics e a Mitsui O.S.K. Lines assinaram um memorando de entendimento (MOU) para uma plataforma integrada de data center flutuante. Esta plataforma apresenta 20-73 MW de carga de TI, resfriamento com água do mar e um Powership da Karadeniz como sua principal fonte de energia. O conceito se alinha com as necessidades operacionais das cargas de trabalho de IA, que exigem alta disponibilidade e flexibilidade de localização, ao mesmo tempo em que aborda os desafios dos processos lentos de interconexão e licenciamento em redes terrestres na América do Norte, Europa e Sudeste Asiático. De acordo com o Financial Post, referenciando a análise do Dell'Oro Group, o resfriamento com água do mar pode aumentar a eficiência energética dos data centers em até 25% em comparação com instalações terrestres resfriadas a ar, reforçando a viabilidade comercial de projetos baseados em embarcações em regiões costeiras densamente povoadas. Consequentemente, o mercado de embarcações de energia GNL flutuante não está mais limitado a acordos de compra de energia de concessionárias. Os operadores que aproveitam software de despacho, amortecimento de baterias e fornecimento de gás flutuante agora podem visar contratos atrás do medidor, que oferecem margens mais altas em comparação com as vendas tradicionais de energia no mercado spot.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de capacidade no transporte de GNL mantém as taxas de afretamento voláteis | -1.4% | Global; particularmente mercados spot da APAC e América do Sul | Curto a médio prazo (≤ 4 anos) |

| Regulamentações de alto escorregamento de metano ameaçam motores de duplo combustível | -0.8% | Exposição a portos da UE globalmente; Norte da Ásia; APAC emergente | Médio a longo prazo (2-6 anos) |

| Prêmios de seguro para amarrações em zonas propensas a ciclones | -0.3% | Sudeste Asiático (Baía de Bengala, Mar do Sul da China), Caribe, Golfo do México | Médio prazo (2-4 anos) |

| Disponibilidade limitada de berços em terminais de carvão congestionados | -0.2% | Sul e Sudeste Asiático (Índia, Indonésia, Vietnã); África Subsaariana | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Taxas de Afretamento Cria Risco de Financiamento em Toda a Cadeia de Valor

O mercado de embarcações de energia GNL flutuante enfrenta desafios de financiamento quando os preços de afretamento flutuam significativamente, pois a economia das embarcações, os termos de repasse de combustível e a recuperação tarifária estão intimamente ligados ao ciclo de taxas no momento da assinatura do contrato. As taxas de afretamento de FSRU, que em média eram de USD 80.000-120.000 por dia antes de 2022, subiram para USD 180.000-200.000 por dia após a crise energética europeia e se estabilizaram em aproximadamente USD 130.000-150.000 por dia para embarcações convertidas em meados de 2024, de acordo com a análise referenciada no rascunho. Uma questão fundamental para o mercado é a dificuldade em estruturar Contratos de Compra de Energia (PPAs) de longo prazo em um mercado de GNL e afretamento em declínio. As cláusulas de repasse transferem a volatilidade para os compradores, enquanto as estruturas de preço fixo reduzem as margens dos operadores. Por exemplo, o rascunho destaca o Brasil, onde os contratos de afretamento para oito FSRUs foram estimados em quase USD 1 milhão por dia, totalizando USD 1,5 bilhão ao longo de quatro anos, com custos repassados por meio de tarifas reguladas. Os operadores que garantiram afretamentos durante o pico de 2022-2023 agora enfrentam desvantagens na relicitação, competindo contra embarcações de menor custo em um mercado mais fraco. Embora isso não elimine a demanda por embarcações de energia GNL flutuante, aumenta os desafios relacionados ao financiamento, refinanciamento e aprovações tarifárias em toda a cadeia de valor.

A Regulamentação do Escorregamento de Metano Está Reduzindo a Vida Operacional das Frotas Mais Antigas de Duplo Combustível

As regulamentações de escorregamento de metano estão emergindo como uma restrição estrutural significativa no mercado de embarcações de energia GNL flutuante, pois impactam a viabilidade econômica das frotas de duplo combustível existentes, em vez de se concentrar apenas em novas construções futuras. A adoção do MEPC.402(83) pela IMO em abril de 2025 estabeleceu diretrizes formais para medição de escorregamento de metano em bancada de testes e a bordo, elevando o metano de uma questão de desempenho técnico para uma consideração de conformidade e custo. Essa mudança regulatória é evidente nos dados fornecidos pelos usuários, onde motores Otto de média velocidade com 3,1% de escorregamento de metano geram uma intensidade de GEE de combustível de 91,03 gCO2e/MJ, excedendo a meta base da IMO para 2028 de 89,57 gCO2e/MJ. O EU ETS intensifica ainda mais as pressões de custo, pois o metano e o óxido nitroso foram incluídos em sua cobertura em 2026, exigindo que os operadores de portos da UE entreguem licenças vinculadas a 70% de suas emissões de 2025. Em janeiro de 2026, a Wärtsilä anunciou que kits de retrofit para motores 34DF, 46FDF e 50DF poderiam reduzir o escorregamento de metano em até 65%, enquanto a conversão Spark Gas para motores 50DF poderia alcançar uma redução de 75%. No entanto, embarcações mais antigas com menos de 10 anos de vida útil de afretamento restante podem não justificar o custo do retrofit, provavelmente levando a uma divisão mais acentuada no mercado de embarcações de energia GNL flutuante entre ativos passíveis de atualização e aqueles que se aproximam da obsolescência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Barcaças de Energia Lideram a Implantação Atual Enquanto os Navios de Energia Ganham em Velocidade e Flexibilidade

As barcaças de energia representaram 59,6% da participação do mercado de embarcações de energia GNL flutuante em 2025, enquanto os navios de energia estão projetados para crescer a uma taxa de crescimento anual composta (CAGR) de 5,1% até 2031. O domínio das barcaças de energia é atribuído ao seu design estrutural mais simples, que reduz os custos do casco e fornece espaço adicional no convés para turbinas, sistemas de recuperação de calor e equipamentos de controle. Essa vantagem de design normalmente reduz o gasto total de capital (CAPEX) em 15-20% em comparação com navios de energia similares, tornando as barcaças uma opção econômica em licitações sensíveis ao preço. No mercado de embarcações de energia GNL flutuante, os menores custos de construção das barcaças se alinham bem com contratos de carga base onde a mobilidade é menos crítica, e a eficiência de instalação e a produção estável são priorizadas.

Os navios de energia estão ganhando participação de mercado mais rapidamente devido às suas capacidades de autopropulsão, que permitem a reimplantação em semanas após a adjudicação de um contrato. Essa característica é particularmente vantajosa em licitações de emergência e leilões de capacidade com curto prazo de aviso. Por exemplo, o contrato da ST Engineering de outubro de 2025 para o Estrella del Mar IV, uma usina de ciclo combinado flutuante de 145 MW equipada com armazenamento de bateria de íon de lítio a bordo, destaca a crescente integração de mobilidade com capacidades de despacho híbrido. Essa flexibilidade permite que as embarcações façam a transição entre funções de carga base e suporte de pico, expandindo as oportunidades de receita enquanto mantêm sua função central de gás para energia dentro do mercado de embarcações de energia GNL flutuante. Embora as barcaças de energia devam permanecer o formato dominante durante o período de previsão, os navios de energia estão prontos para ganhar tração em cenários onde os governos priorizam tempos de resposta rápidos, flexibilidade contratual e a capacidade de realocar capacidade entre fronteiras com requisitos mínimos de infraestrutura civil.

Por Capacidade de Energia: Unidades de Médio Porte Ancoram a Demanda Enquanto Embarcações de Escala Utilitária Ganham Terreno

A faixa de 51-200 MW representou 49,3% do tamanho do mercado de embarcações de energia GNL flutuante em 2025, destacando sua adequação para redes insulares, cargas industriais remotas e sistemas urbanos menores. Nessa capacidade, as configurações de turbina a gás de ciclo combinado tornam-se viáveis em plataformas flutuantes, atingindo níveis de eficiência líquida de 50-55%, em comparação com 35-42% para sistemas de ciclo simples de estrutura aberta. Essa faixa oferece um equilíbrio entre tamanho gerenciável da embarcação e eficiência de combustível aprimorada, tornando-a um segmento-chave para aplicações que exigem produção constante sem a capacidade de acomodar grandes instalações de embarcação única.

A categoria ≥ 401 MW está projetada para ser o segmento de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) de 5,9% até 2031. Esse crescimento é impulsionado por concessionárias que priorizam soluções de embarcação única para minimizar os riscos de coordenação associados a múltiplas unidades. Essa tendência é particularmente evidente no Sul da Ásia e na África, onde a aquisição de concessionárias em grande escala favorece cada vez mais usinas flutuantes maiores em detrimento de adições modulares. Até maio de 2026, a frota da Karpowership havia superado 8.500 MW em 45 embarcações, demonstrando a viabilidade comercial de implantações em grande escala. Enquanto isso, a faixa ≤ 50 MW permanece significativa para backup de emergência e aplicações em pequenas ilhas, enquanto a faixa de 201-400 MW continua a atender operações de mineração, fornecimento de campos de petróleo offshore e necessidades de energia industrial remota, onde embarcações de médio porte são vantajosas devido a considerações de logística de combustível e absorção da rede.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: O Fornecimento de Carga Base Mantém o Núcleo Enquanto a Demanda de Emergência se Expande Mais Rapidamente

O fornecimento de carga base representou 52,4% do mercado de embarcações de energia GNL flutuante em 2025, indicando que esses ativos são utilizados principalmente como capacidade primária da rede, e não para backup de curta duração. Esse domínio é atribuído a contratos de compra de energia (PPAs) de longo prazo com duração de 5-25 anos, que fornecem a visibilidade de receita necessária para o financiamento de projetos e a economia de conversão de embarcações. Como resultado, a carga base permanece a aplicação mais estável no mercado de embarcações de energia GNL flutuante, particularmente em sistemas onde a energia renovável intermitente ainda não pode substituir o fornecimento térmico em escala utilitária. Adicionalmente, isso explica o apelo contínuo da captação integrada de GNL e produção de energia em países com infraestrutura de gás terrestre subdesenvolvida.

O segmento de emergência e alívio de desastres está projetado para crescer a uma taxa de crescimento anual composta (CAGR) de 6,2% até 2031, tornando-o a aplicação de crescimento mais rápido. Por exemplo, a extensão do contrato da Karpowership pela Guiana em março de 2026, avaliada em quase USD 235.000 por dia, destaca como a dependência de emergência de curto prazo pode se estender quando os projetos de gás terrestre enfrentam atrasos repetidos. A energia de pico também permanece um nicho significativo, particularmente em redes onde a geração solar diurna cria uma queda antes dos picos de demanda noturna, necessitando de suporte térmico de partida rápida. Além disso, o relatório distingue os ativos flutuantes de GNL das soluções de geradores a diesel, pois as embarcações de GNL equipadas com regaseificação a bordo podem sustentar o fornecimento em escala utilitária por semanas, enquanto os geradores de emergência convencionais normalmente oferecem apenas 3-7 dias de autonomia de combustível.

Por Usuário Final: As Concessionárias Permanecem Dominantes Enquanto os Contratos de Data Centers Abrem um Nicho de Maior Crescimento

As concessionárias e os Produtores Independentes de Energia (PIPs) representaram uma participação de mercado de 48,7% em 2025, mantendo sua posição como o maior grupo de usuários finais no mercado de embarcações de energia GNL flutuante. Esse domínio é atribuído a estruturas de compra apoiadas pelo governo prevalentes em regiões como África Subsaariana, Sudeste Asiático e América do Sul, onde entidades estatais ou concessionárias reguladas continuam a influenciar o acesso à rede e os quadros de leilões. Os usuários industriais, incluindo os de mineração, petróleo e gás e dessalinização, representam o próximo segmento de demanda significativo. Essas indústrias dependem de embarcações de energia GNL flutuante devido aos altos custos da logística de diesel e ao acesso limitado à infraestrutura de transmissão em locais remotos. Consequentemente, o mercado continua fortemente dependente de aquisições públicas ou quase públicas para atingir escala, mesmo à medida que os usuários comerciais expandem gradualmente a base de demanda.

O segmento comercial e de data centers é o grupo de usuários finais de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 7,1% até 2031. Desenvolvimentos regulatórios, como o mandato de Singapura exigindo que novas usinas a gás ou repotenciadas sejam compatíveis com pelo menos 30% de hidrogênio por volume, e acordos como o memorando de entendimento (MOU) da Bridge Data Centres de março de 2026 com a Concord New Energy para fornecimento de energia baseado em barcaças, destacam a mudança das soluções de energia flutuante para ambientes comerciais mais rigorosos. Ao contrário dos contratos de compra de energia (PPAs) de concessionárias, os contratos neste segmento atendem a hiperescaladores que exigem pelo menos 99,99% de disponibilidade, qualidade de tensão mais rigorosa e durações de contrato mais curtas. Esses requisitos influenciam tanto o design das embarcações quanto as estruturas de serviço. Os operadores capazes de atender a essas condições estão posicionados para garantir um prêmio no mercado de embarcações de energia GNL flutuante, oferecendo confiabilidade e implantação rápida além da capacidade de geração de energia.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico representou 36,1% da participação do mercado de embarcações de energia GNL flutuante em 2025, tornando-a a maior base regional para a demanda atual. A região se beneficia de uma combinação de necessidades de eletrificação de ilhas, centros de carga costeiros densos e uma cadeia de suprimentos de GNL madura em países como Indonésia, Malásia, Japão e Coreia do Sul. A Indonésia continua sendo um mercado-chave, com a PLN EPI lançando um programa de GNL em pequena escala de USD 1,5 bilhão em março de 2025 para apoiar 41 usinas insulares. Uma análise revisada por pares destacou que as estruturas integradas de FSRPP reduzem os custos ao eliminar um elo da cadeia de suprimentos que pode representar 30-40% do preço do gás entregue quando os ativos são separados. Adicionalmente, a região está se expandindo além dos mercados estabelecidos, como evidenciado pelo projeto FSRU de Haiphong no Vietnã e pelo programa proposto pela JERA vinculado ao FSRU do Havaí, demonstrando que a expertise da Ásia-Pacífico está sendo exportada para corredores adjacentes de energia insular.

O Oriente Médio e a África estão projetados para crescer a um CAGR de 4,6% até 2031, tornando-se a região de expansão mais rápida no mercado de embarcações de energia GNL flutuante. Esse crescimento é apoiado pela projeção da Câmara de Energia Africana de que a demanda de gás natural em toda a África aumentará 60% até 2050. O projeto de Dakar no Senegal exemplifica essa tendência com um sistema integrado de GNL para energia de 335 MW capaz de atender até 25% da demanda nacional sem exigir infraestrutura de gás terrestre. O Egito está consolidando ainda mais seu papel como hub de gás flutuante, com o afretamento de 10 anos da Höegh Evi para o Hoegh Gandria esperado para adicionar até 1.000 mmscfd de capacidade de pico de regaseificação no Porto de Sumed a partir do quarto trimestre de 2026. Da mesma forma, a decisão da Jordânia em maio de 2026 de arrendar um novo FSRU para Aqaba ressalta a crescente dependência da regaseificação flutuante como um componente padrão da segurança do fornecimento de gás para a rede na região.

Embora a Europa e as Américas atualmente representem mercados menores em termos de escala, elas permanecem estrategicamente significativas para o mercado de embarcações de energia GNL flutuante. Essas regiões combinam necessidades de energia de reserva, preocupações com a segurança do gás e aquisições seletivas de grande capacidade. No Brasil, o leilão de capacidade de reserva de 2026 contratou quase 8,5 GW de capacidade térmica movida a GNL, atraindo um investimento estimado de BRL 48 bilhões (USD 9,6 bilhões) para apoiar infraestrutura de FSRU nova ou expandida em vários estados. Nas Américas, a implantação no Yucatán no México e a proposta da JERA para o Havaí destacam oportunidades tanto em sistemas de fronteira quanto regulados, onde energia despachável é necessária antes que a infraestrutura terrestre se torne operacional. Na Europa, a segurança do fornecimento continua sendo uma prioridade, com a produção de GNL do Congo atingindo 3 milhões de toneladas por ano no início de 2026, fornecendo uma fonte de fornecimento flutuante adicional para concessionárias que visam reduzir a dependência do gás russo.

Cenário Competitivo

O mercado de embarcações de energia GNL flutuante é moderadamente concentrado, com a Karpowership mantendo uma base de capacidade instalada significativamente maior em comparação com outros concorrentes. Em maio de 2026, a Karpowership tinha mais de 8.500 MW instalados em 45 embarcações em 14 países, proporcionando à empresa uma vantagem de escala em execução, reimplantação e credibilidade de afretamento. O cenário competitivo abaixo da Karpowership é dividido entre construtores navais, fornecedores de turbinas, especialistas em regaseificação e estaleiros de conversão, incluindo Siemens Energy, Wärtsilä, GE Vernova, MAN Energy Solutions e Seatrium. A Seatrium desempenha um papel crítico, tendo executado mais de 90% das conversões globais de FSRU e garantindo um contrato de março de 2026 para a oitava conversão vinculada à Karpowership, o LNGT Karadeniz, que tem uma capacidade de regaseificação de até 600 mmscfd.

O mercado de embarcações de energia GNL flutuante mantém oportunidades competitivas na classe ≥ 401 MW e na energia de data centers flutuantes, onde a complexidade técnica e o design de contratos são mais difíceis de replicar. A Wison New Energies aprimorou sua posição de mercado em agosto de 2025 com a implantação bem-sucedida do FLNG Nguya após 33 meses. A empresa também avançou um conceito de barcaça flutuante de 230 MW para ativos nigerianos após um anúncio de FEED em dezembro de 2024. Estaleiros chineses, como Hanwha Ocean e CMHI Haimen, estão emergindo como opções de novas construções econômicas. No entanto, eles ainda não estão no nível de expertise da Seatrium em conversões especializadas de FSRU. A propriedade intelectual está se tornando um diferenciador competitivo fundamental, particularmente em sistemas de combustão de baixo escorregamento de metano e engenharia de regaseificação modular, onde as capacidades de atualização são cada vez mais importantes à medida que os custos de conformidade aumentam.

Uma tendência estratégica mais ampla é evidente no mercado de embarcações de energia GNL flutuante. A Carta de Intenção (LOI) da Karpowership de agosto de 2025 com a Seatrium para quatro novas usinas de energia flutuante e três conversões de FSRU, juntamente com sua aquisição de um estaleiro no Texas, indica uma estratégia deliberada para internalizar mais custos de integração e fabricação de cascos. Essa mudança destaca a crescente importância de capacidades integradas no mercado. A vantagem competitiva no mercado de embarcações de energia GNL flutuante está evoluindo além da propriedade de embarcações para abranger capacidades integradas. Os operadores que podem oferecer um pacote abrangente, incluindo fornecimento de GNL, armazenamento, regaseificação, geração e otimização de despacho, provavelmente capturarão uma maior participação do mercado em comparação com aqueles que se concentram em componentes técnicos individuais. Adicionalmente, o desempenho do escorregamento de metano e a configuração do motor estão se tornando aspectos críticos do posicionamento competitivo, pois os compradores priorizam cada vez mais a durabilidade da conformidade ao longo do período de previsão. Embora o mercado suporte um operador dominante como a Karpowership, ainda há espaço para players especializados que se destacam em áreas como velocidade de conversão, controle de emissões, despacho híbrido ou entrega integrada de projetos.

Líderes do Setor de Usina de Energia GNL Flutuante

Karpowership

Siemens Energy

Wärtsilä

MODEC

Kawasaki Heavy Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Karpowership anunciou sua entrada no México com um projeto de 250 MW projetado para aprimorar o subsistema elétrico peninsular. O projeto será executado em parceria com a SENER, CENACE, CFE e o governo de Quintana Roo. Sob o acordo, a Karpowership implantará um Powership de 250 MW juntamente com um Navio Terminal de GNL (LNGTS) para fornecer eletricidade confiável e despachável ao subsistema peninsular.

- Maio de 2026: A empresa italiana de energia Eni está considerando a instalação de uma terceira plataforma de gás natural liquefeito (GNL) flutuante ao largo da costa de Moçambique. Em outubro do ano anterior, a Eni concluiu sua decisão de investimento para a segunda plataforma, Coral North. Está projetado que esta instalação aumentará a capacidade de produção de GNL de Moçambique para mais de sete milhões de toneladas por ano até 2028.

- Maio de 2026: A Companhia Nacional de Energia Elétrica da Jordânia celebrou um acordo com a Excelerate Energy para arrendar uma nova Unidade Flutuante de Armazenamento e Regaseificação (FSRU) para o Terminal de GNL Sheikh Sabah em Aqaba. Este acordo garante um fornecimento contínuo de gás natural até a conclusão de uma unidade de regaseificação terrestre.

- Fevereiro de 2026: O Grupo Vitol ingressou em um consórcio para desenvolver um projeto de gás para energia na África do Sul visando a substituição da geração termelétrica a carvão envelhecida, com a ACWA Power identificada como o potencial desenvolvedor.

Escopo do Relatório Global do Mercado de Usina de Energia GNL Flutuante

Uma usina de energia GNL flutuante (FLNG) é uma usina de energia GNL montada em um navio ou barcaça com instalações de armazenamento e descarregamento de GNL. O mercado de usinas de energia GNL flutuante é segmentado por tipo de componente, como motores a gás ou turbinas a gás, motores de combustão interna e turbinas a vapor e geradores. O mercado é segmentado por tipo de embarcação, como barcaça de energia e navio de energia.

O Mercado Global de Usina de Energia GNL Flutuante é segmentado em tipo, capacidade de energia, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em barcaça de energia e navio de energia. Por capacidade de energia, o mercado é segmentado em ≤ 50 MW, 51-200 MW, 201-400 MW e ≥ 401 MW. Por aplicação, o mercado é segmentado em fornecimento de pico de energia, fornecimento de carga base e emergência/alívio de desastres. Por usuário final, o mercado é segmentado em concessionárias e produtores independentes de energia (PIPs), setores industriais incluindo mineração, petróleo e gás e dessalinização, e comercial e data centers. O relatório também cobre o tamanho do mercado e as previsões para o mercado de usinas de energia GNL flutuante em 24 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Barcaça de Energia |

| Navio de Energia |

| menos de 50 MW |

| 51 - 200 MW |

| 201 - 400 MW |

| mais de 401 MW |

| Fornecimento de Pico de Energia |

| Fornecimento de Carga Base |

| Emergência / Alívio de Desastres |

| Concessionárias e PIPs |

| Industrial (Mineração, P&G, Dessalinização) |

| Comercial e Data Centers |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Barcaça de Energia | |

| Navio de Energia | ||

| Por Capacidade de Energia | menos de 50 MW | |

| 51 - 200 MW | ||

| 201 - 400 MW | ||

| mais de 401 MW | ||

| Por Aplicação | Fornecimento de Pico de Energia | |

| Fornecimento de Carga Base | ||

| Emergência / Alívio de Desastres | ||

| Por Usuário Final | Concessionárias e PIPs | |

| Industrial (Mineração, P&G, Dessalinização) | ||

| Comercial e Data Centers | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento de 2026 a 2031 para embarcações de energia GNL flutuante?

O mercado global de embarcações de energia GNL flutuante está projetado para crescer de USD 656,4 milhões em 2026 para USD 815,3 milhões até 2031 a um CAGR de 4,4%.

Por que o GNL está ganhando espaço sobre o diesel para uso em energia flutuante?

O principal motivo é a economia de combustível. Pesquisas fornecidas pelos usuários mostraram gás natural entregue a USD 10,4-11,3 por MMBtu em sistemas insulares indonésios versus USD 25,5 por MMBtu para diesel de alta velocidade.

Qual região lidera a demanda atual?

A Ásia-Pacífico liderou com uma participação de 36,1% em 2025, apoiada pela eletrificação de ilhas, profundidade da cadeia de suprimentos de GNL e programas de substituição do diesel.

Qual região está crescendo mais rapidamente até 2031?

O Oriente Médio e a África estão previstos para crescer mais rapidamente a um CAGR de 4,6%, auxiliados pela demanda de gás para energia, implantação de FSRUs e expansão do consumo de gás africano.

Qual tipo de embarcação e caso de uso dominam atualmente?

As barcaças de energia lideraram por tipo com uma participação de 59,6% em 2025, enquanto o fornecimento de carga base liderou por aplicação com uma participação de 52,4%.

Qual é o principal risco regulatório para os operadores?

A exposição ao escorregamento de metano é o principal risco regulatório, pois os motores de duplo combustível de ciclo Otto mais antigos enfrentam custos crescentes de conformidade sob as regras da IMO e o EU ETS a partir de 2026.

Página atualizada pela última vez em: