Tamanho e Participação do Mercado de Cerâmica de Revestimento da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

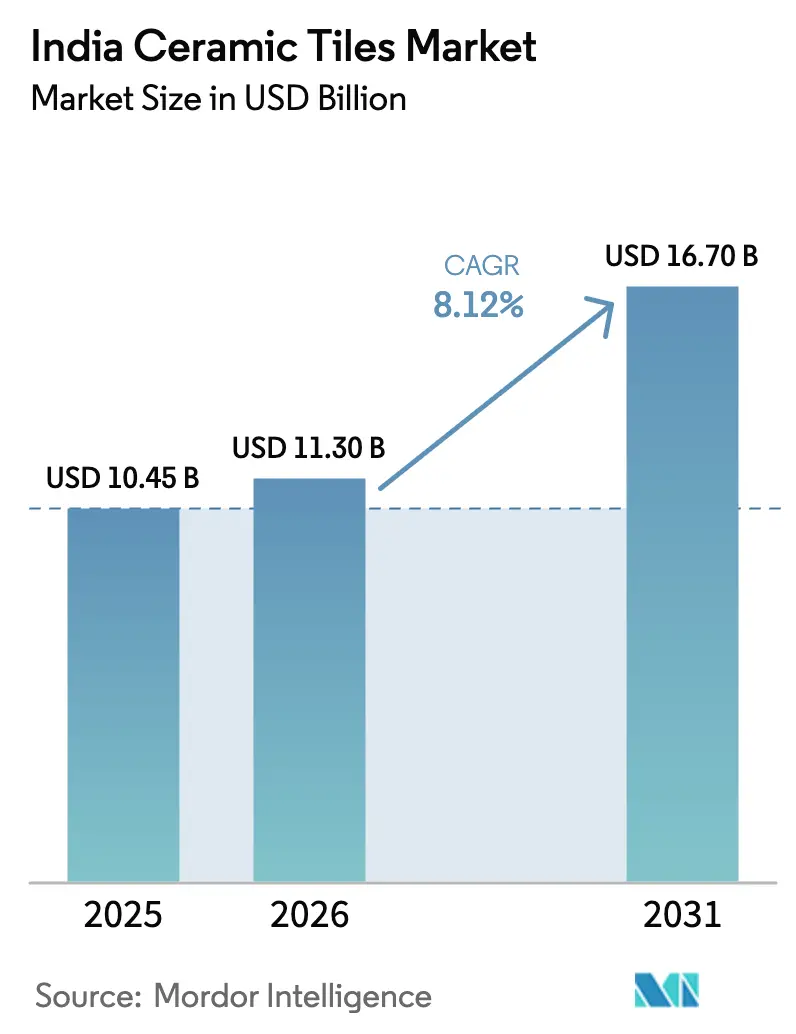

| Tamanho do mercado no ano base (2025) | 10.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerâmica de Revestimento da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de cerâmica de revestimento da Índia aumente de USD 10,45 bilhões em 2025 para USD 11,30 bilhões em 2026 e atinja USD 16,70 bilhões até 2031, crescendo a um CAGR de 8,12% no período de 2026 a 2031. Os fabricantes estão cada vez mais concentrando sua produção em projetos habitacionais e de infraestrutura, uma vez que as exportações enfrentam desafios devido a direitos antidumping em mercados como Arábia Saudita, Catar e Taiwan. O Oeste da Índia continua a dominar, com as mais de 800 unidades de fabricação de Morbi contribuindo com aproximadamente 70% da produção nacional. Enquanto isso, o Sul da Índia está experimentando o crescimento mais rápido, apoiado por corredores residenciais e industriais impulsionados pelo setor de tecnologia da informação. O mercado está se deslocando em direção a placas de porcelana de grande formato, enquanto a adoção de fornos compatíveis com hidrogênio está ajudando a reduzir os custos de energia. O crescimento dos canais de varejo online está possibilitando vendas diretas ao consumidor, comprimindo as margens dos distribuidores.

Principais Conclusões do Relatório

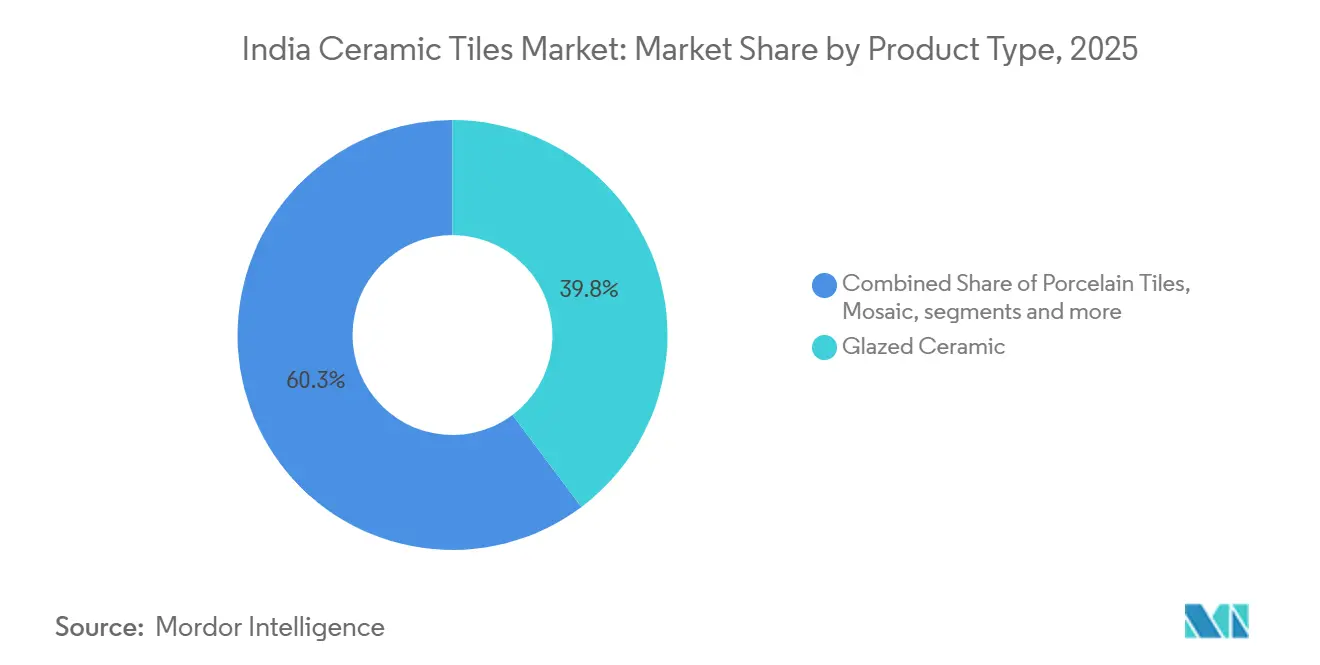

- Por tipo de produto, as cerâmicas esmaltadas lideraram com 39,75% do tamanho do mercado de cerâmica de revestimento da Índia em 2025, enquanto as cerâmicas de porcelana devem registrar o crescimento mais rápido, com um CAGR de 11,33% até 2031.

- Por aplicação, as cerâmicas de piso representaram uma participação dominante de 62,26% do mercado de cerâmica de revestimento da Índia em 2025, enquanto as cerâmicas de parede avançam a um CAGR de 9,37% até 2031.

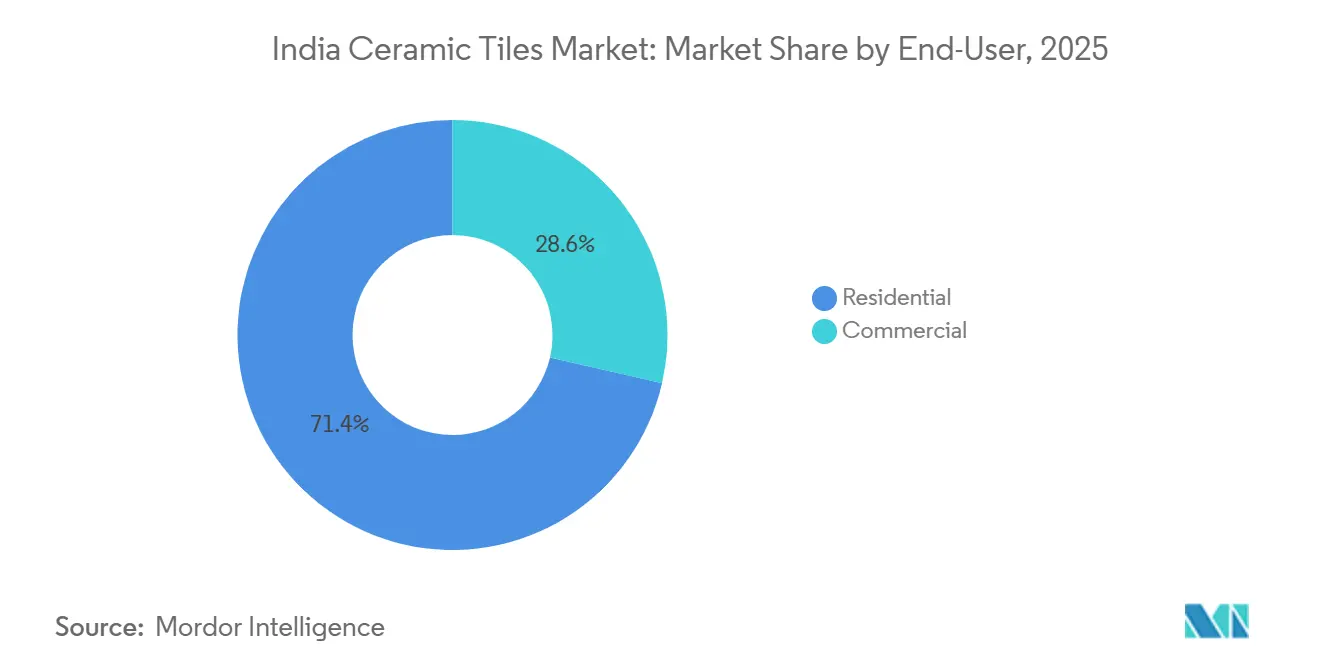

- Por segmento de usuário final, os projetos residenciais comandaram 71,35% do tamanho do mercado de cerâmica de revestimento da Índia em 2025, mas as instalações de hotelaria e hospitalidade devem crescer a um CAGR de 10,87% até 2031.

- Por tipo de construção, a nova construção reteve 55,78% do tamanho do mercado de cerâmica de revestimento da Índia em 2025, mas espera-se que as obras de reforma registrem um CAGR de 10,82% até 2031.

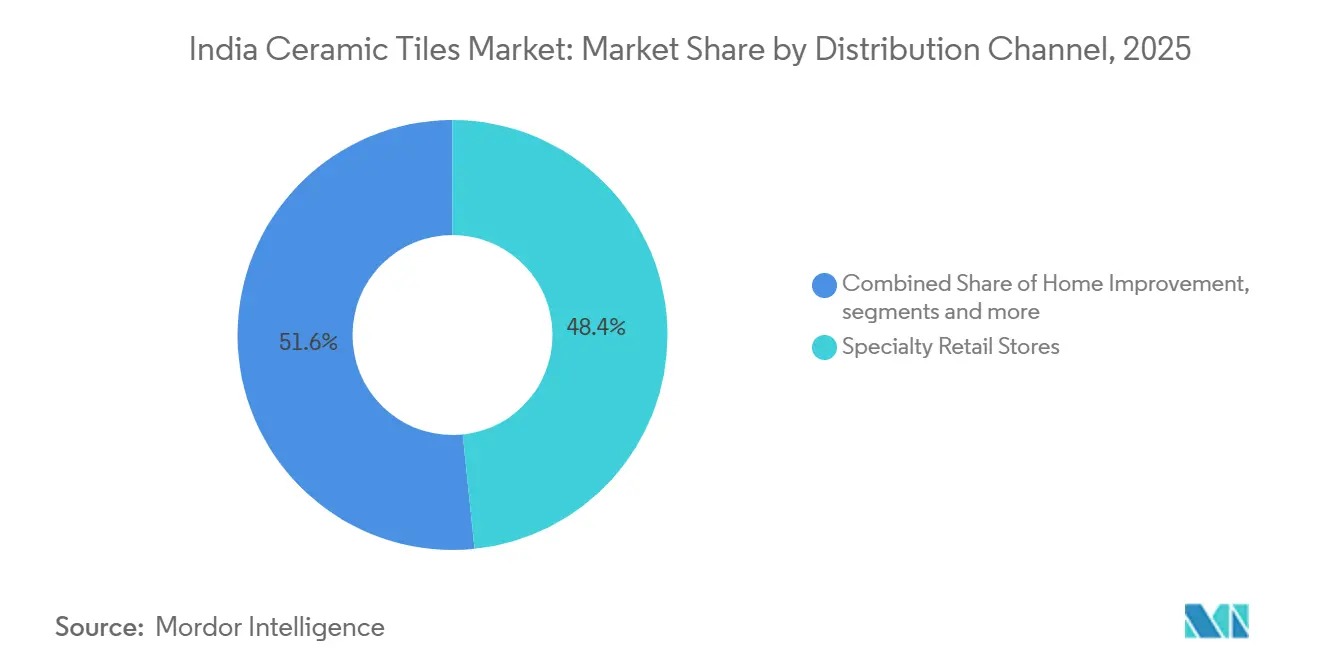

- Por canal de distribuição, as lojas especializadas de varejo lideraram com 48,36% do tamanho do mercado de cerâmica de revestimento da Índia em 2025, enquanto o varejo online deve registrar um CAGR de 14,49% até 2031.

- Por região, o Oeste da Índia deteve 35,37% do tamanho do mercado de cerâmica de revestimento da Índia em 2025, e o Sul da Índia deve registrar o CAGR mais rápido, de 10,24%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cerâmica de Revestimento da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento em Habitação Popular e Projetos de Cidades Inteligentes | +2.1% | Nacional: maior em Uttar Pradesh, Maharashtra, Gujarat, Rajasthan | Médio prazo (2 a 4 anos) |

| Boom de Reformas entre a Classe Média Urbana | +1.4% | Delhi NCR, Mumbai, Bengaluru, Hyderabad, Pune | Curto prazo (≤ 2 anos) |

| Cerâmicas de Placa de Grande Formato Ganham Popularidade | +1.2% | Sul e Oeste da Índia, com expansão para metrópoles do Norte da Índia | Médio prazo (2 a 4 anos) |

| Fornos Compatíveis com Hidrogênio dos Clusters de Morbi Reduzem Custos de Energia | +0.9% | Gujarat com difusão para Rajasthan | Longo prazo (≥ 4 anos) |

| Pequenos Construtores Adotam Personalização em Massa por Jato de Tinta Digital | +0.8% | Nacional; adoção antecipada no Sul e Oeste da Índia | Curto prazo (≤ 2 anos) |

| Sistemas de Sobreposição de Argamassa Fina Registram Adoção Crescente | +0.6% | Mercados de reforma urbana de nível 1 e nível 2 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em Habitação Popular e Projetos de Cidades Inteligentes

Em junho de 2024, o Pradhan Mantri Awas Yojana–Urban (PMAY-U) registrou avanços substanciais em direção ao seu objetivo de fornecer habitação popular, com vários milhões de unidades sancionadas e entregues em todo o país, refletindo um progresso constante na oferta de habitação urbana[1]Fonte: Agência de Informação à Imprensa, "Atualização de Progresso do PMAY," pib.gov.in. Os construtores que trabalham nesses projetos com prazos rigorosos preferem fornecedores capazes de entregar no prazo exato, conferindo vantagem aos players maiores e organizados. Em espaços públicos de cidades inteligentes, as cerâmicas de porcelana antiderrapantes com classificação R10–R13 estão em conformidade com as normas do Bureau de Padrões da Índia. As combinações de produtos estão, portanto, se inclinando para placas premium, pois segurança e durabilidade superam o custo inicial. O investimento contínuo do governo em habitação popular e infraestrutura de cidades inteligentes garante um fluxo constante de projetos de grande escala e alto valor, sustentando uma demanda consistente por cerâmicas de revestimento. Aliado ao aumento da urbanização e à crescente conscientização dos consumidores sobre padrões de qualidade e segurança, os fabricantes estão posicionados para se beneficiar de um crescimento sustentado tanto nos segmentos residencial quanto comercial.

Boom de Reformas entre a Classe Média Urbana

A demanda de arquitetos e especificadores de projetos na Índia está cada vez mais se afastando das cerâmicas convencionais de 600 mm × 600 mm em direção a placas de grande formato com dimensões de até 1.600 mm × 3.200 mm, impulsionada pela preferência por estética sem emendas em empreendimentos residenciais de luxo e espaços comerciais premium, como lobbies de hotéis. Para atender a essa demanda, os fabricantes nacionais investiram em tecnologia avançada de prensagem italiana que minimiza o empenamento e garante qualidade consistente em tamanhos maiores. Essas atualizações tecnológicas permitem que os produtores cobrem prêmios de preço de aproximadamente 15% a 25% acima das cerâmicas padrão, enquanto os custos incrementais de mão de obra permanecem relativamente contidos[2]Fonte: Kajaria Ceramics, "Relatório Anual AF24," kajariaceramics.com. As placas de grande formato estão se tornando um contribuinte significativo para os fluxos de receita premium, reforçando sua importância estratégica no segmento de maior valor do mercado. Além disso, as cerâmicas de grande formato apoiam os objetivos de construção sustentável ao reduzir o uso de rejunte, o que, por sua vez, diminui as emissões de compostos orgânicos voláteis e se alinha ao Código de Conservação de Energia para Edificações da Índia. Os fabricantes que não atualizarem suas capacidades de produção correm o risco de perder participação no segmento premium do mercado de cerâmica de revestimento indiano.

Pequenos Construtores Adotam Personalização em Massa por Jato de Tinta Digital

A tecnologia permite que os fabricantes produzam tiragens curtas de aproximadamente 500 a 1.000 metros quadrados com padrões, texturas e variações de cores distintos, eliminando os altos custos de configuração e os requisitos de pedido mínimo associados à serigrafia tradicional[3]Fonte: System Ceramics, "Linhas de Jato de Tinta Digital na Índia," systemceramics.com. Isso ampliou o acesso ao design para incorporadoras residenciais de pequeno e médio porte, permitindo que projetos em cidades de nível 2 e nível 3 especifiquem cerâmicas inspiradas em pedras regionais, motivos culturais ou estéticas personalizadas sem incorrer nos significativos prêmios de custo anteriormente associados à personalização em baixo volume. A crescente instalação de linhas de jato de tinta de alta velocidade e alta resolução por fabricantes de cerâmica indianos melhorou ainda mais a eficiência operacional, possibilitando o cumprimento mais rápido de pedidos e prazos de produção mais curtos. Além da flexibilidade de design, a tecnologia de jato de tinta digital apoia metas de sustentabilidade ao reduzir o consumo de água em comparação com os processos úmidos convencionais, alinhando-se às regulamentações de conservação de água em estados afetados por secas.

Sistemas de Sobreposição de Argamassa Fina Registram Adoção Crescente

O uso crescente de sistemas de sobreposição de argamassa fina está emergindo como um importante impulsionador no mercado de cerâmica de revestimento indiano, particularmente no segmento de reforma e substituição. Esses sistemas adesivos avançados permitem que cerâmicas finas de 6 a 8 mm sejam instaladas diretamente sobre o piso existente, eliminando a necessidade de remoção de cerâmicas, demolição pesada e processos intensivos em poeira. Como resultado, os proprietários podem concluir reformas de cozinhas e banheiros em poucos dias, em vez de várias semanas, reduzindo significativamente a perturbação da rotina diária. A capacidade de evitar a demolição também proporciona economias de custo de quase 60% a 70% nas despesas de remoção de piso, tornando os projetos de reforma financeiramente viáveis para famílias de renda média. Construtores e empreiteiros estão adotando cada vez mais os sistemas de sobreposição em cidades de nível 2, onde a melhoria dos acabamentos interiores está intimamente ligada a valores de revenda mais elevados. Os fabricantes que oferecem cerâmicas mais finas e de alta resistência compatíveis com aplicações de sobreposição estão, portanto, bem posicionados para se beneficiar da crescente demanda por substituição e reforma em toda a Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | |

|---|---|---|---|---|

| Preços do Gás Natural Apresentam Flutuações Significativas | -1.3% | Gujarat, Rajasthan, com repercussão nos preços nacionais | Curto prazo (≤ 2 anos) | |

| Principais Destinos de Exportação Impõem Direitos Antidumping | -0.9% | Nacional; mais acentuado em plantas orientadas para exportação em Gujarat e Tamil Nadu | Médio prazo (2 a 4 anos) | |

| Porto de Mundra Enfrenta Gargalos Logísticos | -0.4% | Gujarat afeta o fornecimento de contêineres e as tarifas de frete | Curto prazo (≤ 2 anos) | |

| Deslocamento Comercial em Direção a Pisos de LVT/SPC | -1.1% | Projetos de escritórios e varejo em metrópoles | Médio prazo (2 a 4 anos) | |

| Fonte: Mordor Intelligence | ||||

Preços do Gás Natural Apresentam Flutuações Significativas

A volatilidade nos preços do gás natural representa um desafio significativo para os fabricantes de cerâmica de revestimento na Índia, particularmente aqueles em regiões de uso intensivo de energia, como Morbi, Gujarat. Os custos imprevisíveis de combustível dificultam que os produtores ofereçam contratos de preço fixo aos construtores, forçando a inclusão de cláusulas de revisão trimestral de preços que podem afastar clientes sensíveis ao custo no segmento de habitação popular. Por exemplo, em julho de 2024, a Gujarat Gas elevou os preços do gás industrial em INR 2 a INR 2,48 (USD 0,023 a USD 0,029) por SCM, aumentando as contas de energia dos fabricantes locais em 8% a 12%, dependendo da eficiência dos fornos. Como o gás representa 30% a 35% dos custos variáveis, uma variação de 10% no preço pode corroer 3% a 3,5% das margens brutas, enquanto os contratos legados que vencem em 2025 enfrentam pressão imediata sobre as margens[4]Fonte: Gujarat Gas, "Aviso de Preço do Gás Natural Industrial," gujaratgas.com. A volatilidade de preços também desencoraja o investimento em nova capacidade de fornos, pois os credores exigem maior cobertura do serviço da dívida e as premissas de retorno tornam-se incertas. Embora alguns produtores tenham mitigado o risco diversificando para fornos a carvão ou instalando pré-aquecedores solares térmicos, alcançando 5% a 8% de menor variabilidade de custos, essas adaptações exigem INR 15 a 25 crore (USD 1,8 a 3 milhões) por linha e levam de 18 a 24 meses para serem comissionadas, limitando sua viabilidade no curto prazo.

Deslocamento Comercial em Direção a Pisos de LVT/SPC

Na Índia, a crescente popularidade dos pisos de vinil de luxo (LVT) e de composto de pedra plástica (SPC) em escritórios, espaços de varejo e setores de hotelaria e hospitalidade está intensificando a concorrência para os fabricantes de cerâmica de revestimento. Os pisos de LVT e SPC apresentam vantagens sobre as cerâmicas tradicionais: são instalados com mais rapidez, são mais leves e gerenciam melhor a umidade. Seu sistema de instalação por encaixe, que dispensa adesivos, reduz os custos de mão de obra em 40% a 50% e diminui os prazos dos projetos em 30%. Essa eficiência os torna particularmente atraentes para espaços de coworking e campi tecnológicos em cidades como Bengaluru e Hyderabad. O mercado indiano de pisos de vinil, impulsionado por importações da China, Coreia do Sul e Vietnã, bem como pela produção nacional de empresas como Greenlam Industries e Action Tesa, está em trajetória de crescimento de dois dígitos até 2030. No entanto, o desempenho acústico incomparável do LVT e seu conforto ao toque dos pés representam desafios de replicação. Isso levou os produtores de cerâmica a canalizar investimentos em pesquisa e desenvolvimento para cerâmicas com suporte composto, com o objetivo de permanecerem relevantes no competitivo segmento de reforma comercial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Porcelana Avança em Projetos Premium

Em 2025, as cerâmicas esmaltadas detinham uma participação de mercado de 39,75%, consolidando sua dominância em projetos residenciais de médio padrão, onde os construtores priorizam o custo em detrimento da estética. No entanto, as cerâmicas de porcelana devem crescer a um CAGR de 11,33% até 2031. Esse crescimento é impulsionado pela preferência dos arquitetos por materiais de baixa porosidade e alta resistência em apartamentos de luxo, lobbies de hotéis e terminais aeroportuários. Com uma taxa de absorção de água inferior a 0,5%, a porcelana é ideal para fachadas externas e áreas molhadas. Fabricantes como Somany Ceramics e H&R Johnson adotaram a tecnologia italiana de prensagem a seco, permitindo-lhes produzir placas de porcelana com dimensões de até 1.600 mm × 3.200 mm com empenamento mínimo. As cerâmicas não esmaltadas encontram seu nicho em ambientes industriais e externos, priorizando a resistência ao deslizamento em detrimento da estética. Em contraste, as cerâmicas de mosaico são preferidas por designers de interiores boutique e para restauração de patrimônio histórico.

As cerâmicas de porcelana apresentam um perfil de margem atraente: alcançam preços médios de venda 20% a 30% mais altos do que as cerâmicas esmaltadas. Enquanto isso, o aumento nos custos de matérias-primas para feldspato, caulim e quartzo oscila entre 12% e 15%. Essa dinâmica resulta em um impressionante incremento de 500 a 700 pontos-base na margem bruta. Essa economia esclarece a decisão da Kajaria Ceramics de investir INR 200 crore (USD 24 milhões) no exercício fiscal de 2024, com o objetivo de aumentar a capacidade de porcelana em suas plantas de Gailpur e Maloot. A empresa tem como meta uma contribuição de 25% da porcelana para seus volumes totais até o exercício fiscal de 2027. Embora as cerâmicas esmaltadas continuem a dominar a habitação popular e a demanda em cidades de nível 2, sua participação de mercado está prestes a declinar. Essa mudança é atribuída ao aumento das especificações pelos construtores, influenciados pelas expectativas dos compradores moldadas pelas redes sociais e pelos programas de reforma residencial.

Por Aplicação: Cerâmicas de Parede Impulsionadas pela Premiumização do Design

Em 2025, as cerâmicas de piso representaram 62,26% do tamanho total do mercado, impulsionadas principalmente por seu uso em salas de estar, cozinhas e banheiros residenciais, onde durabilidade e facilidade de limpeza são primordiais. As cerâmicas de parede, no entanto, devem experimentar uma taxa de crescimento robusta de 9,37% de CAGR até 2031. Esse crescimento é atribuído ao fato de proprietários urbanos e incorporadoras comerciais optarem cada vez mais por padrões de jato de tinta digital. Esses padrões imitam a estética do mármore, da madeira e de texturas de tecido, tudo a uma fração do custo de seus equivalentes naturais. Essa mudança em direção às cerâmicas de parede sublinha uma tendência mais ampla de premiumização no mercado. Os compradores estão agora dispostos a alocar orçamentos maiores para paredes de destaque, especialmente em quartos principais e áreas de recepção. Os mandatos governamentais em estâncias de montanha e zonas costeiras especificam cerâmicas de argila ou concreto para telhados, enfatizando suas propriedades de resistência a ciclones e isolamento térmico.

O crescimento das cerâmicas de parede está intimamente ligado a um aumento nos gastos per capita com interiores residenciais. Esses gastos aumentaram de INR 18.000 (USD 216) no exercício fiscal de 2020 para INR 26.000 (USD 312) no exercício fiscal de 2024, conforme relatado pela ICRA, e é particularmente notável entre os domicílios urbanos com renda acima de INR 10 lakh (USD 12.000) anuais. Os construtores, atentos às preferências dos millennials, estão agora instalando cerâmicas de parede em espaços como cozinhas abertas e escritórios domésticos. Essas áreas, antes dominadas por tinta ou papel de parede, registraram um aumento de 8% a 10% nos volumes de cerâmicas de parede por projeto devido a esse uso expandido. Enquanto as cerâmicas de piso estão aproveitando a onda de reformas, com proprietários trocando cerâmicas vitrificadas de 10 a 15 anos por porcelana antiderrapante, o ciclo de substituição para pisos é notavelmente mais longo. Por outro lado, as cerâmicas de telhado enfrentam concorrência de chapas metálicas e painéis de policarbonato, especialmente em galpões industriais.

Por Usuário Final: Hotelaria e Hospitalidade Lidera o Crescimento em Meio ao Aumento do Turismo

Em 2025, as aplicações residenciais comandaram uma participação de mercado dominante de 71,35%, impulsionadas pela vasta população de 1,4 bilhão de habitantes da Índia e por uma tendência implacável de urbanização que adiciona anualmente de 10 a 12 milhões de domicílios. Enquanto isso, o setor de hotelaria e hospitalidade, que abrange hotéis, resorts e terminais de transporte, prevê uma expansão a um CAGR robusto de 10,87% até 2031. Esse crescimento é impulsionado pela ambiciosa meta da Índia de atrair 30 milhões de turistas internacionais até 2028, aliada à recuperação das viagens domésticas no pós-pandemia. Notavelmente, o segmento de hotelaria e hospitalidade opta por cerâmicas com classificação para alto tráfego (PEI 4 e PEI 5) com coeficientes de resistência ao deslizamento superiores a R10. Projetos emblemáticos, como o complexo da Estátua da Unidade em Gujarat e a reurbanização do recinto do templo de Ayodhya, estão consumindo milhões de metros quadrados dessas cerâmicas de design personalizado, conforme destacado pela Agência de Informação à Imprensa.

Instituições de ensino e terminais de transporte, incluindo aeroportos, estações de metrô e terminais rodoviários, representam uma parcela significativa da demanda comercial. Essas entidades demonstram preferência por cerâmicas de grande formato, que reduzem as linhas de rejunte e simplificam os processos de limpeza. A demanda residencial permanece um segmento central do mercado de cerâmica de revestimento indiano, mas seu crescimento é relativamente moderado em comparação com as expansões mais rápidas nos setores de hotelaria e hospitalidade e comercial. Em contraste, o segmento de saúde está testemunhando uma adoção crescente de cerâmicas com esmalte antimicrobiano, que ajudam a inibir o crescimento bacteriano e apoiam medidas aprimoradas de controle de infecções. Consequentemente, enquanto a demanda residencial continua a fornecer suporte estável ao mercado, os segmentos comercial, de hotelaria e hospitalidade e de saúde estão emergindo como principais impulsionadores do crescimento geral do mercado.

Por Tipo de Construção: Reforma Acelera em Meio a Modernizações Urbanas

A nova construção representou 55,78% do tamanho total do mercado em 2025, destacando o significativo déficit habitacional da Índia. O Ministério da Habitação e Assuntos Urbanos estima uma escassez de 10 milhões de unidades em áreas urbanas e 40 milhões de unidades em regiões rurais. As atividades de reforma e substituição devem crescer a um CAGR de 10,82% até 2031, impulsionadas por domicílios urbanos com renda acima de INR 8 lakh (USD 9.600) anuais, que estão modernizando cozinhas, banheiros e salas de estar com layouts abertos, armazenamento modular e acabamentos de design. O ciclo típico de reforma de cerâmicas de revestimento abrange de 12 a 15 anos. As residências construídas entre 2008 e 2015, durante o boom de construção pré-crise financeira da Índia, estão agora entrando na fase de substituição. Esses avanços tornam as reformas mais acessíveis para os domicílios de classe média, que anteriormente adiavam as modernizações devido a preocupações com a perturbação, conforme observado em um Relatório da ICRA sobre Materiais de Construção.

A nova construção é apoiada por extensas iniciativas de infraestrutura governamental, incluindo o projeto de 100 cidades inteligentes, a meta do PMAY de 11,8 milhões de unidades habitacionais e o investimento de INR 111 lakh crore (USD 1,3 trilhão) do Plano Nacional de Infraestrutura até 2030. Em média, cada nova unidade residencial requer de 50 a 70 metros quadrados de cerâmicas, enquanto os projetos comerciais demandam de 80 a 120 metros quadrados por 1.000 pés quadrados de área construída. A demanda por reforma está concentrada em cidades metropolitanas como Delhi NCR, Mumbai, Bengaluru e Hyderabad, onde o aumento dos valores imobiliários justifica as modernizações interiores. Os construtores que visam o segmento de reforma estão introduzindo coleções de cerâmicas com suporte de encaixe e camadas autoadesivas, possibilitando instalações faça você mesmo. Essas inovações atraem consumidores que priorizam conveniência e controle de custos em detrimento de projetos conduzidos por empreiteiros.

Por Canal de Distribuição: Varejo Online Perturba as Redes Tradicionais

Em 2025, as lojas especializadas em cerâmica e pedras comandaram uma participação de mercado dominante de 48,36%, capitalizando suas ofertas exclusivas: exposições de cerâmicas em tamanho real, consultorias de design no local e serviços de instalação integrados. Enquanto isso, o varejo online deve crescer a um CAGR robusto de 14,49% até 2031. Esse crescimento é amplamente impulsionado por marcas diretas ao consumidor, incluindo Orientbell, Somany e Kajaria. Essas marcas lançaram plataformas de comércio eletrônico equipadas com visualizadores de ambientes por realidade aumentada, permitindo que os compradores visualizem os padrões de cerâmica em seus próprios espaços antes de efetuar uma compra. As lojas de materiais de construção e faça você mesmo, como Home Centre e Urban Ladder, representam de 12% a 15% do mercado. Elas fazem isso estocando cerâmicas de médio padrão ao lado de louças sanitárias e ferragens, atendendo a proprietários que realizam reformas de pequena escala sem a ajuda de empreiteiros.

O apelo do varejo online está enraizado em sua transparência e conveniência. Os compradores podem comparar preços entre marcas sem esforço, consultar avaliações de usuários e agendar entrega em domicílio em 48 a 72 horas, tudo sem o incômodo de visitar múltiplos showrooms. A Kajaria Ceramics destacou a crescente importância do comércio eletrônico em suas operações, observando que o canal contribuiu com 4% para suas receitas do exercício fiscal de 2024, um salto significativo em relação a 1,5% no exercício fiscal de 2022. A empresa estabeleceu como meta uma contribuição de 10% até o exercício fiscal de 2027, impulsionada por parcerias com gigantes como Amazon e Flipkart, além de seu próprio site. Para contrariar o avanço das plataformas online, as lojas especializadas estão redobrando os serviços de valor agregado. Elas oferecem consultorias de design gratuitas, treinamento de instalação para empreiteiros e programas de fidelidade que as plataformas online têm dificuldade em emular.

Análise Geográfica

Em 2025, o Oeste da Índia comandou uma participação de mercado de 35,37% no mercado de cerâmica de revestimento da Índia, em grande parte devido ao cluster de Morbi em Gujarat. Essa região desfruta de vantagens como proximidade às matérias-primas, cadeias de suprimentos bem estabelecidas e um robusto ecossistema de fabricação, todos os quais simplificam a produção e reduzem os custos. Embora clusters menores em Maharashtra e Rajasthan atendam a projetos residenciais e comerciais locais impulsionados por investimentos em infraestrutura, como ferrovias de alta velocidade e energia renovável, o Oeste da Índia enfrenta desafios de exportação, notadamente direitos antidumping em mercados-chave. No entanto, a região permanece forte como polo de produção, atendendo tanto às necessidades domésticas quanto às demandas de exportação seletiva.

O Sul da Índia, liderado por Telangana, Karnataka, Tamil Nadu e Kerala, está no caminho de expandir a um CAGR de 10,24% até 2031. Esse crescimento é impulsionado pela expansão do setor de tecnologia da informação, pelo desenvolvimento de corredores industriais e pela infraestrutura de turismo fortalecida, todos gerando uma demanda elevada por cerâmicas premium e de design personalizado. Nas principais cidades, os proprietários estão cada vez mais optando por cerâmicas de porcelana duráveis para espaços comerciais, com o objetivo de minimizar os custos de manutenção ao longo de contratos de arrendamento prolongados. Para se diferenciar em projetos competitivos, os fabricantes locais estão investindo em tecnologia de jato de tinta digital, atendendo a necessidades de design especializadas. Além disso, o aumento da renda e as tendências de urbanização estão impulsionando a adoção de cerâmicas de maior valor tanto nos setores residencial quanto de hotelaria e hospitalidade.

O Norte e o Leste da Índia, embora detendo uma fatia menor do mercado, registram crescimento impulsionado pela construção residencial urbana e pelas iniciativas de habitação popular. O Leste da Índia, prejudicado por menores taxas de urbanização e rendas per capita, está, no entanto, testemunhando um aumento na demanda por cerâmicas de uso comercial, devido ao crescimento industrial em estados como Odisha. Além disso, os hubs logísticos estratégicos no Leste da Índia estão simplificando a distribuição para áreas adjacentes, incluindo o Nordeste da Índia e Bangladesh. Enquanto isso, o Norte da Índia mantém uma preferência por ofertas de médio padrão tanto nos setores residencial quanto comercial, equilibrando custo e qualidade. Embora seu crescimento fique atrás do Sul da Índia, ambas as regiões contribuem consistentemente para a demanda geral do país.

Cenário Competitivo

O mercado de cerâmica de revestimento indiano é moderadamente fragmentado, com os principais players organizados Kajaria Ceramics, Somany Ceramics, H&R Johnson, Asian Granito e Nitco capturando uma parcela significativa das receitas do setor de marcas. Produtores regionais menores e não organizados continuam a dominar as cidades de nível 2 e nível 3, deixando amplo espaço em branco para novos entrantes. A eficiência energética e a adoção de tecnologia estão emergindo como principais diferenciais, com fornos compatíveis com hidrogênio, pré-aquecedores solares térmicos e impressoras de jato de tinta digital proporcionando uma vantagem de margem aos produtores de baixo custo. O revestimento nano patenteado da Kajaria melhora a resistência a arranhões e manchas, enquanto a Somany utiliza controle de qualidade baseado em inteligência artificial para reduzir defeitos abaixo de 1%, reforçando a confiabilidade. A intensidade competitiva gira em torno da eficiência de combustível, dos ciclos de atualização de design e do alcance de distribuição, influenciando a lucratividade em todo o setor.

As iniciativas estratégicas dos players organizados concentram-se em expansões de capacidade, inovação de produtos e integração retroativa. A certificação do Bureau de Padrões da Índia, obrigatória para os players organizados, garante qualidade e cria barreiras para os operadores não organizados, com custos por unidade de manutenção de estoque variando de USD 2.400 a USD 6.000. A adoção de tecnologia e os padrões de conformidade separam os líderes de mercado dos retardatários, ao mesmo tempo em que sustentam a confiança do consumidor.

Espera-se que o mercado se consolide gradualmente ao longo da próxima década, à medida que os produtores menores enfrentem pressões de custos de combustível, desafios de exportação e ineficiências operacionais. As oportunidades de espaço em branco incluem cerâmicas com esmalte antimicrobiano para instalações de saúde, porcelana ultrafina para retrofits e cerâmicas premium com aquecimento integrado, segmentos atualmente dominados por importações europeias. Os players organizados também estão aproveitando as plataformas de comércio eletrônico direto ao consumidor para contornar as redes tradicionais de distribuidores e expandir o alcance de mercado. A diversidade regional e a sensibilidade ao preço garantem que a fragmentação persista em níveis mais elevados do que em mercados maduros como China ou Europa. As empresas que combinam inovação, produção eficiente e forte distribuição estão posicionadas para capturar participação de mercado enquanto sustentam o crescimento de longo prazo.

Líderes do Setor de Cerâmica de Revestimento da Índia

Kajaria Ceramics Limited

Somany Ceramics Limited

H&R Johnson (India)

Asian Granito India Ltd

Nitco Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Antica Ceramica lançou uma coleção de cerâmicas inspiradas na pedra Kota que moderniza o material tradicional com cerâmicas de grande formato, duráveis, resistentes a manchas e antiderrapantes, adequadas para aplicações em paredes e pisos residenciais e comerciais.

- Junho de 2025: A RAK Ceramics lançou sua coleção de cerâmicas Re-Use, as primeiras cerâmicas de porcelana do mundo feitas inteiramente de 100% de materiais reciclados pré-consumo, oferecendo opções de piso e parede duráveis, elegantes e ecologicamente corretas que reduzem o uso de recursos e apoiam práticas de construção sustentável sem comprometer o desempenho.

- Fevereiro de 2025: A Simpolo Tiles & Bathware inaugurou um novo centro de exposição de 7.000 pés quadrados no bairro T. Nagar de Chennai, apresentando suas mais recentes linhas de cerâmicas premium e tecnologias de superfície para arquitetos, designers e proprietários, reforçando sua presença no mercado regional e sua estratégia de expansão.

Escopo do Relatório do Mercado de Cerâmica de Revestimento da Índia

O mercado de cerâmica de revestimento da Índia é segmentado por produto, aplicação, tipo de construção e usuário final. Por produto, o mercado é subdividido em esmaltado, porcelana, resistente a arranhões e outros produtos. O mercado é subdividido por aplicação em cerâmicas de piso, cerâmicas de parede e outras aplicações. O mercado é subdividido por tipo de construção em nova construção, substituição e reforma. Por usuário final, o mercado é subdividido em residencial e comercial. O relatório oferece tamanho de mercado e previsões para o mercado de cerâmica de revestimento indiano em valor (USD) para todos os segmentos acima.

| Cerâmicas de Porcelana |

| Cerâmicas Esmaltadas |

| Cerâmicas Não Esmaltadas |

| Cerâmicas de Mosaico |

| Outros (Decorativo, Estampado, Artesanal) |

| Piso |

| Parede |

| Telhado |

| Residencial | |

| Comercial | Hotelaria e Hospitalidade (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Terminais de Transporte (Aeroportos, Metrô, Terminais Rodoviários) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Reforma e Substituição |

| Lojas Especializadas em Cerâmica e Pedras |

| Lojas de Materiais de Construção e Faça Você Mesmo |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Por Tipo de Produto | Cerâmicas de Porcelana | |

| Cerâmicas Esmaltadas | ||

| Cerâmicas Não Esmaltadas | ||

| Cerâmicas de Mosaico | ||

| Outros (Decorativo, Estampado, Artesanal) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Telhado | ||

| Por Usuário Final | Residencial | |

| Comercial | Hotelaria e Hospitalidade (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Terminais de Transporte (Aeroportos, Metrô, Terminais Rodoviários) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Reforma e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Cerâmica e Pedras | |

| Lojas de Materiais de Construção e Faça Você Mesmo | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Norte da Índia | |

| Sul da Índia | ||

| Oeste da Índia | ||

| Leste da Índia | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cerâmica de revestimento da Índia em 2026?

O tamanho do mercado de cerâmica de revestimento da Índia é de USD 11,30 bilhões em 2026 e a previsão é de atingir USD 16,70 bilhões até 2031.

Qual região está crescendo mais rapidamente no segmento de cerâmica de revestimento na Índia?

O Sul da Índia apresenta a expansão mais rápida, com um CAGR de 10,24% até 2031, impulsionado por habitação e corredores industriais movidos pelo setor de tecnologia da informação.

O que está impulsionando a mudança para cerâmicas de porcelana?

Baixa porosidade, formatos de placa maiores e prêmios de preço de 20% a 30% com margens mais elevadas estão deslocando a demanda em direção à porcelana.

Como os canais online estão mudando as vendas de cerâmica de revestimento?

As plataformas online diretas ao consumidor com visualizadores de ambientes por realidade aumentada estão expandindo a um CAGR de 14,49%, corroendo a participação dos distribuidores tradicionais.

Por que os custos de energia são críticos para os fabricantes de cerâmica de revestimento?

O combustível representa até 35% dos custos variáveis, e as oscilações nos preços do gás podem comprimir as margens brutas em mais de três pontos percentuais.

Página atualizada pela última vez em: