Tamanho e Participação do Mercado de Grafite Sintético

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

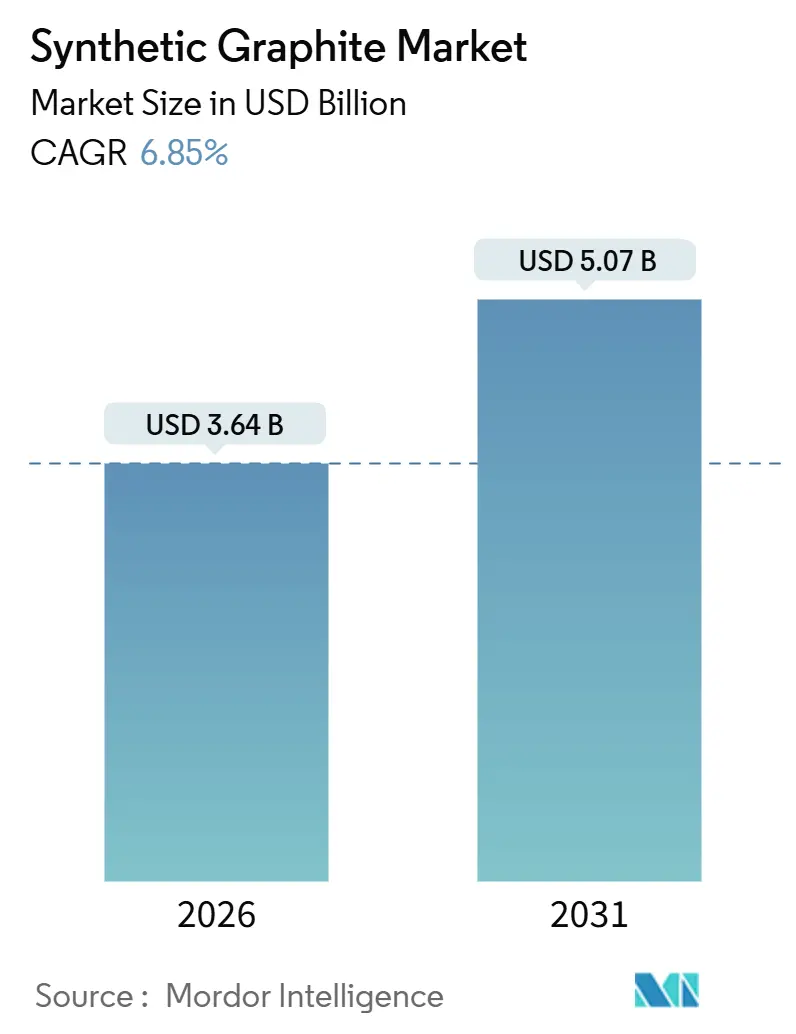

| Tamanho do Mercado (2026) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grafite Sintético por Mordor Intelligence

O tamanho do Mercado de Grafite Sintético é estimado em USD 3,64 bilhões em 2026 e deve atingir USD 5,07 bilhões até 2031, a um CAGR de 6,85% durante o período de previsão (2026-2031). A aceleração da produção de veículos elétricos, os incentivos de localização regional da cadeia de suprimentos e uma mudança gradual em direção à fabricação de aço em fornos elétricos a arco (FEA) de ultrapotência (UHP) são os principais catalisadores de crescimento. A demanda por ânodos de grau para baterias está crescendo mais rapidamente do que o consumo tradicional de eletrodos, embora os eletrodos ainda representem maior capacidade instalada. A pressão sobre as margens, no entanto, persiste nos graus de eletrodos porque o excesso de capacidade chinês mantém os preços médios de venda sob controle. Do lado da demanda, os anúncios de gigafábricas ocidentais estão atraindo nova capacidade para a América do Norte e a Europa muito mais rapidamente do que os ciclos históricos. Em paralelo, as transições tecnológicas — mais notavelmente os compósitos de silício-grafite e as primeiras baterias de íons de sódio — estão começando a remodelar o cenário competitivo.

Principais Conclusões do Relatório

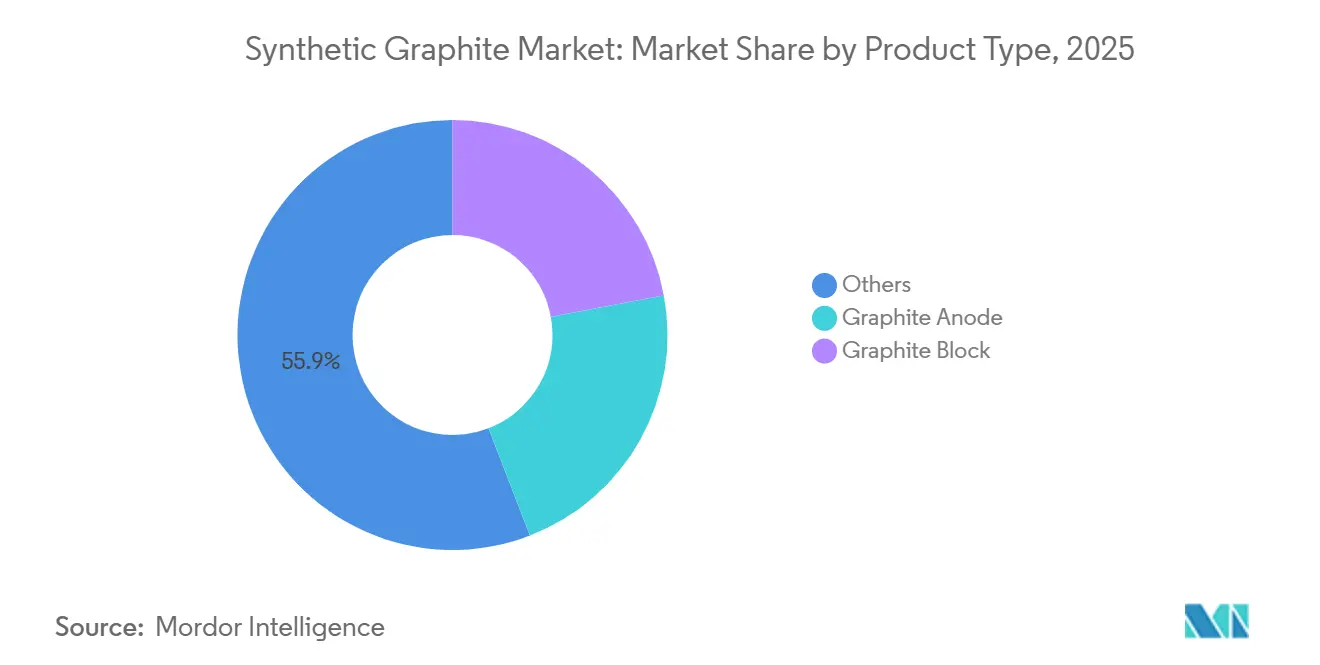

- Por tipo de produto, Outros capturaram 55,87% da participação do mercado de grafite sintético em 2025. O ânodo de grafite deve registrar o CAGR mais rápido de 8,27% até 2031.

- Por aplicação, a metalurgia deteve 49,64% da participação de receita em 2025, enquanto as baterias devem registrar um CAGR de 8,44% até 2031.

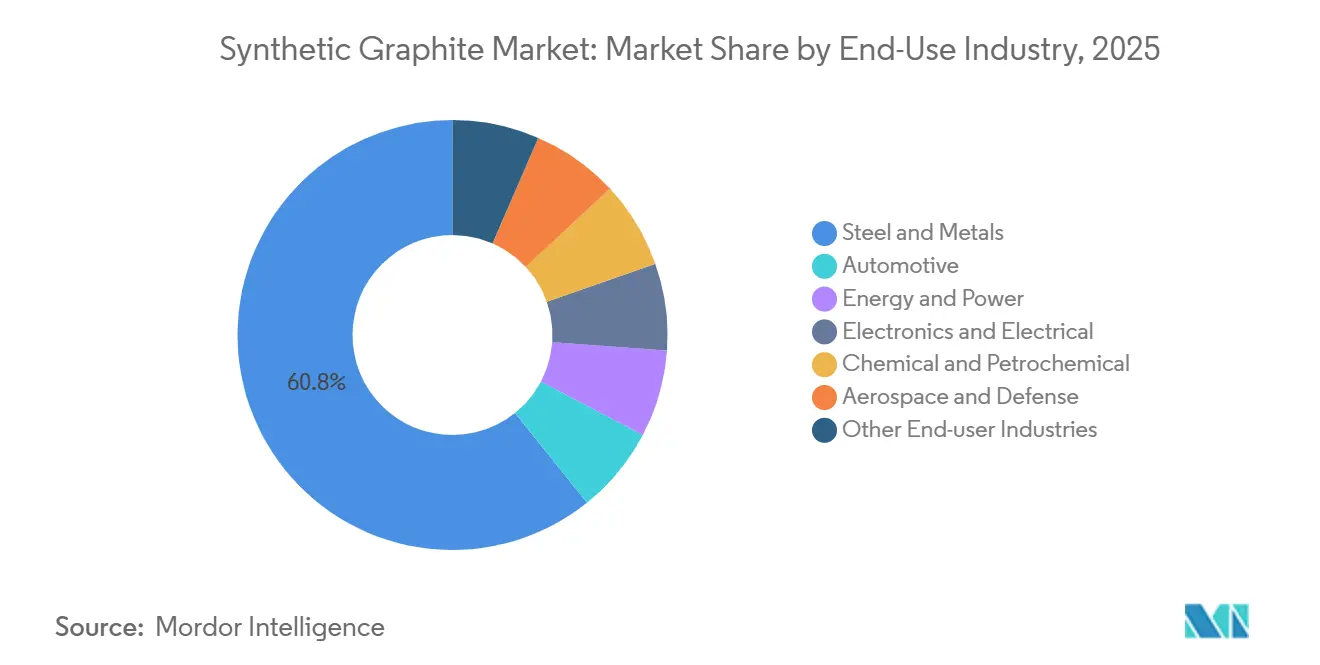

- Por indústria de uso final, aço e metais representaram 60,77% do tamanho do mercado de grafite sintético em 2025; o setor automotivo deve expandir-se a um CAGR de 8,56% até 2031.

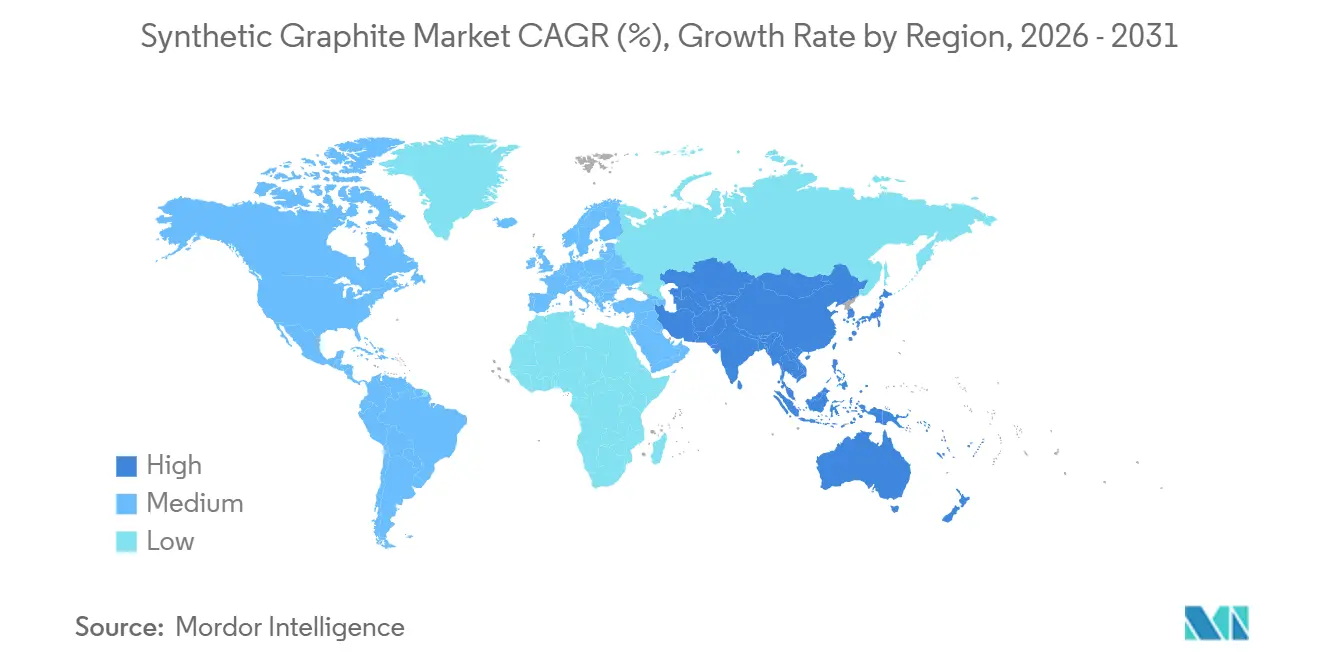

- Por geografia, a Ásia-Pacífico manteve uma participação de 55,58% em 2025 e deve crescer a um CAGR de 7,73% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Grafite Sintético

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por baterias de íons de lítio para veículos elétricos | +3.2% | Global, liderado pela China, EUA e UE | Médio prazo (2-4 anos) |

| Utilização crescente de FEAs de ultrapotência na siderurgia | +1.8% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥4 anos) |

| Modelos premium de veículos elétricos com carregamento mais rápido exigindo ânodos de ultrapureza | +1.1% | América do Norte, UE, Japão e Coreia do Sul | Curto prazo (≤2 anos) |

| Incentivos governamentais para gigafábricas locais de material de ânodo | +0.9% | EUA (IRA), UE (CRMA), Canadá, Índia | Médio prazo (2-4 anos) |

| Compósitos de ânodo de silício-grafite em escalonamento em baterias de próxima geração | +2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Baterias de Íons de Lítio para Veículos Elétricos

O grafite sintético de grau para baterias deve atender a padrões de pureza abaixo de 50 ppm de impurezas metálicas e distribuições granulométricas de 10–20 μm, padrões que estão atraindo investimentos consideráveis em linhas de revestimento e purificação. O acordo de fornecimento da General Motors de 2024 com a Vianode garante 150.000 t p.a. de material de ânodo da gigafábrica de Ontário, demonstrando a disposição das montadoras de subsidiar capacidade greenfield para conformidade com entidades estrangeiras de preocupação (FEOC)[1]"GM assina acordo de longo prazo com a Vianode," wsj.com. Os projetos anunciados na América do Norte totalizam aproximadamente 200.000 t p.a. para 2024-2026, eclipsando a capacidade negligenciável da região antes de 2023. Compósitos de silício-grafite, como o Onyx da NanoGraf, oferecem 30% maior densidade de energia gravimétrica, mantendo a vida útil do ciclo acima de 1.000 equivalentes completos, elevando os benchmarks de desempenho que o grafite puro deve igualar. Os preços permanecem bifurcados: graus revestidos de alta pureza usados em pacotes de carregamento rápido atingem USD 12.000-15.000 por tonelada, em comparação com USD 8.000-9.000 por tonelada para material de commodities. Os limites de conteúdo da Lei de Redução da Inflação dos EUA — 60% em 2025, subindo para 80% em 2027 — amplificam ainda mais a atração regional por grafite sintético em conformidade[2]Departamento de Energia dos EUA, "Orientação da IRA sobre Entidade Estrangeira de Preocupação," energy.gov .

Utilização Crescente de FEAs de Ultrapotência na Siderurgia

Os eletrodos UHP permitem tempos de corrida abaixo de 40 minutos, de modo que mesmo com menor intensidade de consumo de grafite por corrida, a demanda total anual de eletrodos ainda cresce à medida que o rendimento acelera. O plano da POSCO de localizar 20.000 t p.a. de eletrodos UHP de 300 mm até 2026 ilustra como as siderúrgicas estão se protegendo contra as incertezas das exportações chinesas e a volatilidade do frete. Os fornecedores qualificados de coque de agulha com CTE abaixo de 1,0 × 10⁻⁶ °C⁻¹ permanecem em menos de dez globalmente, uma restrição que preserva algum poder de precificação neste segmento. Os dois produtores indianos, Graphite India e HEG, juntos fornecem cerca de 300.000 t p.a., mas as importações chinesas com preços 15-20% mais baixos continuam a comprimir as margens. A conformidade permanece rigorosa; ISO 9001 e ASTM C1028 são universalmente exigidas pelos produtores de aço de primeiro nível.

Modelos Premium de Veículos Elétricos com Carregamento Mais Rápido Exigindo Ânodos de Ultrapureza

As especificações de carregamento extremamente rápido, visando 10-80% do estado de carga em menos de 15 minutos, obrigam as montadoras a especificar ânodos com revestimentos de carbono abaixo de 10 nm e esfericidade de partículas superior a 0,95. A linha de Chattanooga da NOVONIX está sendo escalada para 16.000 t p.a. até o final de 2026 e já validou processos de revestimento que mantêm a perda de inventário de lítio abaixo de 5% ao longo de 1.500 ciclos a taxas de 4C. Como os contratos de grau premium frequentemente vinculam 60-70% da receita a dois ou três clientes, a concentração de risco do fornecedor é alta. Os protótipos de estado sólido e de lítio metálico da QuantumScape e da Solid Power poderiam remodelar ainda mais a demanda após 2028. O programa Advanced Clean Cars II da Califórnia acelera a implantação de carregadores rápidos públicos, puxando indiretamente as atualizações de ânodos.

Incentivos Governamentais para Gigafábricas Locais de Material de Ânodo

O Crédito de Produção de Manufatura Avançada dos EUA (USD 10 por kWh) cobre efetivamente 15-20% da estrutura de custos do ânodo revestido, comprimindo os períodos de retorno do projeto para menos de uma década. O Fundo de Inovação Estratégica do Canadá injetou CAD 300 milhões na planta da Vianode em Ontário, enquanto a Lei de Matérias-Primas Críticas da UE pode reduzir os ciclos de licenciamento de 8–10 anos para menos de 4 anos. O esquema PLI de ACC da Índia reserva INR 18.100 crore (USD 2,4 bilhões) em 50 GWh, mas assinou apenas três consórcios devido ao desembolso atrasado. Os subsídios favorecem os fabricantes de células verticalmente integrados que podem acumular créditos tanto de células quanto de materiais, deixando os produtores de ânodo puros com uma desvantagem de custo de capital de 10-15%. As obrigações de rastreabilidade sob o Passaporte de Bateria da UE serão aplicadas ao grafite sintético a partir de 2026.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de fabricação e intensidade energética | -1.4% | Global, agudo na Europa e América do Norte | Curto prazo (≤2 anos) |

| Diferença de preço com o grafite natural promovendo ânodos misturados | -0.8% | China, mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Comercialização antecipada de baterias de íons de sódio reduzindo a demanda por grafite | -1% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Fabricação e Intensidade Energética

A produção de grafite sintético consome 10-15 MWh de eletricidade por tonelada devido à grafitização a 2.800-3.000 °C. A energia industrial europeia teve média de EUR 150-180 por MWh em 2024, de modo que a energia agora absorve 40-45% dos custos em dinheiro em comparação com 25-30% na China. A SGL Carbon relatou um declínio de margem de 12% em 2024, citando inflação de energia e contratos de preço fixo. Os fabricantes de equipamentos Imerys e Mersen estão testando fornos de indução que reduzem a energia em 15-20%, mas os custos de capital de EUR 50-60 milhões por módulo de 10.000 t retardam a adoção. A escassez de matéria-prima também persiste; menos de dez refinarias produzem coque de agulha qualificado, e as expansões ficam atrás da demanda do mercado em cerca de dois anos. Os preços de carbono da UE próximos a EUR 80-90 por t de CO₂ acrescentam outros USD 1.200-1.500 por tonelada se os produtores não tiverem soluções de captura.

Diferença de Preço com o Grafite Natural Promovendo Ânodos Misturados

O floco natural caiu para CNY 3.200-3.400 por tonelada em setembro de 2024, uma queda de 40% que reduziu o prêmio sintético. Os fabricantes de células chineses de segundo nível responderam testando misturas naturais-sintéticas de 70:30, economizando cerca de 20% no custo do ânodo enquanto mantinham cerca de 800 ciclos em pacotes de veículos elétricos de médio alcance. BTR e Shanshan confirmaram remessas de ânodos misturados durante as chamadas de resultados de 2024, visando principalmente carros abaixo de USD 25.000. A variabilidade de desempenho continua sendo um obstáculo porque o grafite natural frequentemente contém >200 ppm de ferro e vanádio, forçando purificação extra que corrói a diferença de custo inicial. Tesla e General Motors excluíram as misturas da qualificação de fornecedores, limitando a adoção ampla em segmentos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Impulso do Ânodo Remodela o Mix do Portfólio

O segmento Outros, cobrindo graus nucleares, semicondutores e flexíveis, deteve uma participação de 55,87%, ancorada por longos ciclos de qualificação. O ânodo de grafite representou aproximadamente 25% da receita de 2025 e está se expandindo a um CAGR de 8,27%, o mais rápido entre as categorias de produtos. Os fornecedores de ânodos estão capturando margens de EBITDA de 18-22% em graus revestidos, enquanto os fabricantes de eletrodos registraram apenas 8-12% em meio à pressão das importações chinesas. Os compósitos de silício-grafite enviados da planta Moses Lake do Group14 deslocaram 4.000 t de ânodo convencional durante 2025, ilustrando como os modelos premium de veículos elétricos corroem os volumes de grafite puro.

O grafite de grau nuclear permanece nicho (<5.000 t p.a.), mas comanda maior receita à medida que o Reino Unido e o Canadá avançam nos programas de reatores modulares pequenos. As regras ASTM D7219 e EU REACH sobre hidrocarbonetos policíclicos aromáticos representam obstáculos de conformidade, mas a maioria dos principais produtores já atende a esses limites.

Por Aplicação: Baterias Ganham Participação enquanto a Metalurgia Estagna

Por aplicação, as Baterias estão registrando um CAGR de 8,44% à medida que a produção global de células se encaminha para 2.000 GWh até 2030. A Metalurgia ainda liderou com uma participação de 49,64% em 2025. Peças e componentes como vedações, rolamentos e trocadores de calor mantêm crescimento de dígito único médio, impulsionados pelo investimento em semicondutores.

As margens de aplicação divergem acentuadamente: os ânodos de bateria revestidos entregam EBITDA de 18-22%, enquanto os graus de eletrodos ficam mais próximos de 10%. O foco de aplicação única da Vianode em ânodos de bateria destaca uma aposta estratégica de que os subsídios da IRA e os contratos com montadoras podem compensar os benefícios da diversificação. As normas IEC 62133 e ASTM C1028 regem a segurança e as tolerâncias dimensionais nos mercados finais, impactando tanto os prazos de qualificação quanto os custos.

Por Indústria de Uso Final: O Setor Automotivo Ascende enquanto o Aço se Consolida

Aço e metais retiveram uma participação de 60,77% em 2025. O setor automotivo está avançando a um CAGR de 8,56% à medida que a produção de veículos elétricos escala de 14 milhões de unidades em 2024 para cerca de 30 milhões até 2030. As aplicações de energia e potência, incluindo baterias de rede e células de combustível, são as próximas na fila, com demanda de grafite significativamente crescente.

O risco de concentração está aumentando porque CATL, LG Energy Solution, Samsung SDI e Panasonic coletivamente compram cerca de três quartos do volume global de ânodo de bateria. Graphite India e HEG iniciaram a qualificação piloto para precursores de ânodo, mas a maioria dos programas automotivos tem prazos de 18-24 meses, empurrando a receita de materiais para as janelas de 2026-2027. O mandato de divulgação de pegada de carbono do Regulamento de Baterias da UE de 2026 provavelmente favorecerá as plantas norueguesas e canadenses baseadas em energia hidrelétrica.

Análise Geográfica

A Ásia-Pacífico comandou 55,58% da receita em 2025 e deve crescer a um CAGR de 7,73% até 2031. O licenciamento de exportação chinês de grafite apertou o fornecimento global, mas a utilização ainda ficou em apenas 50-60% em 2024, revelando excesso de capacidade doméstica. Japão e Coreia do Sul estão adicionando capacidade de ânodo, mas ambos permanecem importadores líquidos de coque de agulha, um ponto de estrangulamento que mantém a alavancagem upstream da China. Os fabricantes de eletrodos da Índia apresentaram petições antidumping em 2024 após as importações chinesas subcotarem os preços domésticos em 15-20%, empurrando ambas as empresas em direção a graus especiais de maior margem. As plantas locais de ânodo ainda não correspondem ao boom de montagem de células do Sudeste Asiático, portanto a maior parte do grafite sintético ainda é importada.

A América do Norte representa consumo significativo e está testemunhando maior demanda apoiada pela Lei de Redução da Inflação. A planta de 24.000 t no Arkansas da Superior Graphite, a expansão de Chattanooga da NOVONIX e a linha Vidalia da Syrah adicionarão cerca de 50.000 t p.a. até 2026. O investimento de CAD 3,2 bilhões da Vianode no Canadá visa 150.000 t p.a. até 2028, respaldado por um acordo de longo prazo com a General Motors. As regras FEOC dos EUA a partir de 2025 excluem o grafite de origem chinesa do crédito fiscal ao consumidor de USD 7.500, acelerando o fornecimento doméstico.

A Europa está testemunhando uma demanda continuamente crescente apesar dos ventos contrários dos custos de energia. A SGL Carbon e a Graphit Kropfmühl da Alemanha focam em graus especiais, enquanto Imerys e Mersen cobrem usos nucleares e químicos. A vantagem da energia hidrelétrica da Noruega dá à linha menor de 20.000 t da Vianode uma pegada de carbono abaixo de 5 kg de CO₂/kg, em comparação com 15-20 kg para a produção chinesa baseada em carvão. As exportações russas de coque de agulha caíram 30-40% após as sanções de 2022, apertando o fornecimento europeu de matéria-prima. América do Sul, Oriente Médio e África devem testemunhar taxas de crescimento consideráveis apoiadas pela crescente industrialização nas regiões, principalmente a expansão da indústria siderúrgica e automotiva.

Análise da cadeia de valor

A cadeia de valor do grafite sintético começa com matérias-primas derivadas do petróleo (coque de agulha/coque de petróleo calcinado) e piche de alcatrão de carvão, seguidas por etapas de moagem e conformação, como esferoidização e granulação, depois grafitização em alta temperatura (frequentemente em fornos do tipo Acheson a cerca de 3.000 °C) e etapas de acabamento subsequentes, como purificação, revestimento de carbono, dimensionamento e controle de qualidade adaptados aos graus de eletrodo, ânodo e especialidade. A intensidade energética é um insumo estrutural central, com o consumo de energia da grafitização e a disponibilidade de fornos influenciando o custo operacional e o cronograma de aumento de capacidade, enquanto a qualificação de matérias-primas para requisitos de baixo CTE e alta pureza restringe a base de fornecedores.

Os produtos acabados normalmente circulam por meio de acordos de fornecimento direto com OEMs/fabricantes de células para ânodos de baterias e por meio da qualificação de produtores de aço e canais de distribuidores para eletrodos e componentes industriais. Os pontos de estrangulamento se concentram na capacidade de fornos de alta temperatura e no processamento subsequente, como esferoidização e granulação de partículas secundárias, o que prolonga os prazos de entrega para novas adições de capacidade e eleva o valor das linhas de processamento integradas e das estruturas de compra de longo prazo. A localização impulsionada por políticas na América do Norte e na Europa está remodelando as escolhas de localização e logística, evidenciada por atividades de projetos como a Graphite One avançando na engenharia de uma instalação de Materiais Ativos de Ânodo em Ohio (junho de 2026) e por planos de expansão apoiados por investimentos vinculados a cadeias de suprimentos regionais em conformidade.

Cenário Competitivo

O mercado de grafite sintético é moderadamente consolidado, com os principais players controlando participação de mercado significativa. A tecnologia é agora o principal diferenciador. Group14 (silício-carbono), NanoGraf (Onyx de alta energia) e Sila Nanotechnologies (silício dominante) estão ganhando endossos de montadoras que poderiam deslocar o grafite sintético puro em pacotes de veículos elétricos premium. Os incumbentes estão respondendo licenciando ou adquirindo essas tecnologias de próxima geração. O bio-grafite obtido da lignina poderia reduzir as pegadas de carbono em até 70%, mas os volumes comerciais são improváveis antes de 2028.

Líderes do Setor de Grafite Sintético

BTR New Material Group Co., Ltd.

GrafTech International

SGL Carbon

Shanghai Shanshan Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se abrindo um espaço em branco onde OEMs e fabricantes de células precisam de grafite sintético de grau de bateria, compatível e rastreável, fora da cadeia de suprimentos asiática historicamente concentrada, particularmente para ânodos revestidos e de alta pureza usados em pacotes de carregamento rápido. Projetos nomeados destacam o reposicionamento ativo de capacidade: Ontário apoiou um grande investimento da Vianode para St. Thomas com uma meta final de 150.000 t por ano (anunciado em junho de 2026), enquanto a Graphite One avançou seu projeto de materiais ativos de ânodo em Ohio por meio de um contrato de engenharia com meta de 25.000 t por ano até o quarto trimestre de 2028 (junho de 2026). Essas iniciativas criam oportunidades para processamento local sob contrato, revestimento, purificação e processamento de precursores que podem reduzir os ciclos de qualificação para clientes norte-americanos e europeus.

A descarbonização e as matérias-primas alternativas representam outra linha de oportunidade além das rotas convencionais baseadas em petróleo, pois a intensidade energética e a divulgação de pegada de carbono levam os compradores a diferenciar fornecedores por processo e fonte de energia. A CATL adquirindo uma participação estratégica na CarbonScape (julho de 2026) destaca a tração comercial para grafite de base biológica derivado de subprodutos florestais, enquanto roteiros corporativos como o programa avançado de grafite sintético da ExxonMobil (piloto planejado para 2026) sinalizam novos entrantes buscando know-how de fabricação doméstica. Para os fornecedores, a diferenciação de produtos está se deslocando para o desempenho de ânodos de carregamento ultrarrápido, especificações mais estritas de impureza e partículas, e capacidade escalável de revestimento e acabamento localizada próxima a clusters de gigafábricas.

Desenvolvimentos recentes do setor

- Julho de 2026: A CATL adquiriu uma participação de 20% na CarbonScape e firmou uma parceria estratégica para escalar a produção de grafite de base biológica usando subprodutos florestais. A medida amplia as opções de fornecimento de ânodos da CATL além das matérias-primas derivadas do petróleo e fortalece o posicionamento de descarbonização para o fornecimento de materiais de bateria.

- Março de 2026: A BTR New Material Group lançou o T-Max e produtos relacionados de ânodo de grafite sintético posicionados para carregamento ultrarrápido de 6C. Este lançamento eleva os padrões de desempenho para ânodos de grafite e apoia caminhos de qualificação de maior valor com fabricantes de baterias de VE focados em carregamento mais rápido.

- Agosto de 2024: A BTR New Material Group iniciou a produção em massa em sua instalação de ânodos na Indonésia, com capacidade inicial de 80.000 toneladas por ano. A entrada em operação de nova capacidade no Sudeste Asiático melhora a proximidade com a fabricação regional de baterias e diversifica a produção, afastando-a da concentração em um único país.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

O mercado é definido como a receita proveniente de grafite sintético recém-produzido vendido a usuários finais, abrangendo formas comerciais comuns usadas em aplicações industriais e energéticas. Contabilizamos as vendas no primeiro ponto de comercialização, e os valores são expressos em USD para o ano indicado.

Exclusões de escopo: grafite reciclado recuperado de resíduos de usinagem de eletrodos e pós híbridos mistos de grafite natural-sintético são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Tipo de Produto

- Ânodo de Grafite

- Bloco de Grafite

- Outros Tipos

- Por Aplicação

- Baterias

- Metalurgia

- Peças e Componentes

- Nuclear

- Outras Aplicações

- Por Indústria de Uso Final

- Automotivo

- Aço e Metais

- Energia e Potência

- Eletrônicos e Elétrico

- Químico e Petroquímico

- Aeroespacial e Defesa

- Outras Indústrias de Usuário Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Malásia

- Tailândia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir uma base factual sólida em torno da oferta, dos fatores de demanda e da direção dos preços antes de finalizar a modelagem. Baseamo-nos em fontes públicas como as estatísticas de minerais e materiais do USGS, os fluxos comerciais do UN Comtrade para categorias relacionadas ao grafite, os indicadores de baterias e VEs da International Energy Agency, os sinais de aço bruto e EAF da World Steel Association, e artigos revisados por pares sobre desempenho de ânodos de grafite e rotas de produção.

Além disso, revisamos anúncios de produtores, brochuras técnicas, apresentações a investidores, relatórios anuais e imprensa confiável para acompanhar adições de capacidade, discussões sobre utilização de plantas e cronogramas de qualificação. Quando uma empresa privada não publicava dados financeiros detalhados, assinaturas pagas de dados financeiros e inteligência corporativa, bancos de dados de patentes e registros de embarque de importação e exportação foram usados seletivamente para verificar cruzadamente premissas de escala e rota ao mercado. As fontes mencionadas acima são apenas ilustrativas, e outros documentos públicos também foram consultados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram usadas para testar a visão documental sobre o que impulsiona os volumes, quais aplicações estão se expandindo mais rapidamente e como os preços estão sendo negociados sob condições variáveis de energia e coque de agulha. Conversamos com partes interessadas entre produtores, distribuidores e grandes indústrias consumidoras, e os insumos foram equilibrados entre as principais regiões produtoras e consumidoras, de modo que as lacunas nos dados públicos pudessem ser fechadas antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 15% | APAC: 49% |

| Nível médio: 60% | Líderes funcionais/de unidade: 41% | EMEA: 30% |

| Empresas menores: 15% | Gerentes: 44% | Américas: 21% |

Dimensionamento e previsão de mercado

O modelo central parte de uma reconstrução da demanda de cima para baixo, em que a atividade relacionada à produção de aço e baterias é convertida em consumo de grafite sintético usando fatores de intensidade típicos, e depois convertida em valor usando faixas de preço relevantes para cada aplicação. Uma vez construído o conjunto de demanda, verificações seletivas de baixo para cima são aplicadas, como a consolidação de uma amostra de capacidades e utilização de produtores, e a validação dos embarques implícitos por meio de feedback de canais, antes de os totais serem ajustados.

Os principais insumos que moldaram a matemática de mercado incluíram a produção de aço em forno elétrico a arco, as tendências de produção de ânodos de baterias de íon-lítio, a disponibilidade e a direção de preços do coque de agulha, o movimento do preço médio de venda por principal forma de produto (por exemplo, eletrodos versus material de ânodo), adições de capacidade anunciadas com cronograma de ramp-up, e mudanças regionais de importação e exportação que sinalizam rebalanceamento da oferta. Quando faltavam dados para fornecedores menores, os volumes foram inferidos usando capacidade observável, presença de exportação e declarações de mix de produtos, e depois restringidos a faixas de utilização realistas.

Para a previsão, a análise de cenários foi usada para refletir diferentes trajetórias de adoção de VEs e produção de aço, e a trajetória final foi ancorada pelo consenso de especialistas sobre a normalização da utilização e a evolução dos preços. O objetivo foi um modelo que possa ser repetido com os mesmos insumos à medida que novos indicadores públicos surgem, junto com o feedback das entrevistas.

Validação de dados e ciclo de atualização

A validação foi feita por meio de múltiplos pontos de verificação, e não de uma única revisão final. Os resultados foram comparados com sinais independentes, como anúncios de capacidade regional, padrões comerciais e a demanda implícita por unidade de atividade de aço e bateria, e então grandes variações foram investigadas e conciliadas.

Antes da publicação, o modelo passa por revisão entre analistas, na qual premissas, conversões de unidades e o momento cambial são reverificados, e as notas de entrevistas são revisitadas se algum número parecer fora da tendência. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como o início de uma grande capacidade, uma oscilação sustentada de preços em matérias-primas-chave, ou uma mudança de política que altere as cadeias de suprimento de baterias. Pouco antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de grafite sintético da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o grafite sintético podem parecer muito distantes entre si, mesmo quando parecem descrever o mesmo tema, porque os produtos contabilizados, os pontos de venda e o ano usado para o número principal nem sempre estão alinhados. Observamos as maiores diferenças quando os estudos misturam material natural e sintético, aplicam diferentes escalas de preços ou assumem aumentos de capacidade mais rápidos do que os confirmados pelos compradores.

Neste estudo, o número principal está vinculado apenas ao grafite sintético virgem e usa 2026 como ano-base, o que pode fazê-lo parecer menor do que fontes que incluem pós misturados, categorias mais amplas de carbono avançado, ou anos anteriores precificados em níveis médios mais altos. Essa escolha de escopo e período, usada na abordagem da Mordor Intelligence, explica parte da diferença em relação a outras publicações.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,64 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 8,20 bilhões de USD (2024) | Usa um ano-base anterior e uma definição de produto mais ampla que pode incluir mais formas de produto e aplicações, e o valor principal mais alto pode refletir premissas de preço médio diferentes em comparação com uma redefinição para 2026. |

| Editora de Pesquisa do Setor B | 8,25 bilhões de USD (2024) | Publica um valor base de 2024 e parece usar uma segmentação mais ampla que pode incluir categorias adjacentes e escopos de processo e pureza diferentes, o que pode elevar os totais quando comparados em uma definição equivalente. |

A tabela mostra que a maior parte da dispersão vem da seleção do ano e do que é contabilizado como grafite sintético em primeiro lugar. Ao manter o escopo focado no grafite sintético virgem vendido a compradores de primeiro uso e ao ancorar os preços em faixas relevantes para cada aplicação, chegamos a um número mais fácil de auditar e atualizar quando os custos de matéria-prima, a utilização ou os indicadores de demanda mudam.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de grafite sintético até 2031?

Espera-se que o mercado atinja USD 5,07 bilhões até 2031, refletindo um CAGR de 6,85% durante 2026-2031.

Qual segmento de aplicação está crescendo mais rapidamente?

As baterias estão avançando a um CAGR de 8,44% à medida que a produção global de células de íons de lítio escala.

Por que as montadoras ocidentais estão investindo no fornecimento local de grafite sintético?

Os incentivos da Lei de Redução da Inflação e da Lei de Matérias-Primas Críticas da UE tornam o fornecimento em conformidade com FEOC crítico para a elegibilidade ao crédito fiscal, promovendo acordos como o da GM-Vianode.

Como a tecnologia de íons de sódio afeta a demanda por grafite sintético?

Cada veículo elétrico de íons de sódio pode eliminar 8–10 kg de grafite, potencialmente deslocando até 100.000 t até 2028 se a adoção atingir 8% da produção global de veículos elétricos.

Qual é o principal desafio de custo para os produtores europeus de grafite sintético?

Os altos preços de eletricidade elevam a participação da energia nos custos em dinheiro para 40-45%, reduzindo as margens em relação aos concorrentes chineses.

Quem lidera o mercado de ânodo de bateria hoje?

Os produtores chineses BTR New Material e Shanghai Shanshan fornecem mais de 40% do volume total de ânodo devido à integração vertical e liderança em custos.

Página atualizada pela última vez em: