Tamanho e Participação do Mercado de Móveis da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

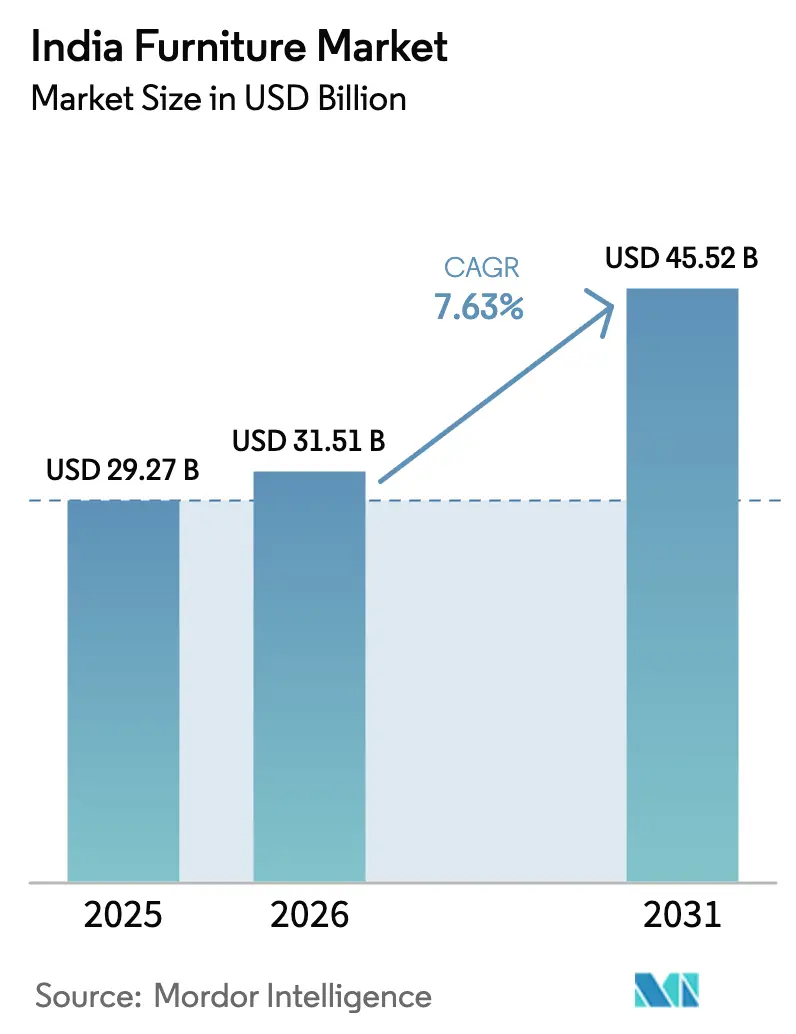

| Tamanho do mercado no ano base (2025) | 29.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 31.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de móveis da Índia cresça de USD 29,27 bilhões em 2025 para USD 31,51 bilhões em 2026, com previsão de atingir USD 45,52 bilhões até 2031 a um CAGR de 7,63% no período 2026-2031. O mercado de móveis da Índia está se beneficiando de programas habitacionais estruturais, incentivos de formalização para MPMEs e crescente formação de domicílios urbanos, que juntos ampliam a base endereçável para produtos econômicos e intermediários. A aplicação da Ordem de Controle de Qualidade de Móveis a partir de fevereiro de 2026 está reformulando os padrões de conformidade, garantia e pós-venda, o que melhora o acesso à demanda governamental e institucional ao mesmo tempo em que impulsiona os produtores não organizados em direção à certificação. Os canais de compras públicas por meio do Mercado Eletrônico do Governo e os mandatos de fornecimento para MPMEs aumentam a participação de pedidos baseados em projetos e elevam o padrão de documentação e custeio do ciclo de vida. Os critérios de sustentabilidade incorporados nas diretrizes do Conselho Indiano de Construção Verde, aliados à expansão dos certificados de cadeia de custódia FSC, apoiam a difusão de madeira engenheirada, acabamentos com baixo teor de COV e móveis com ecolabels em projetos premium e institucionais.

Principais Conclusões do Relatório

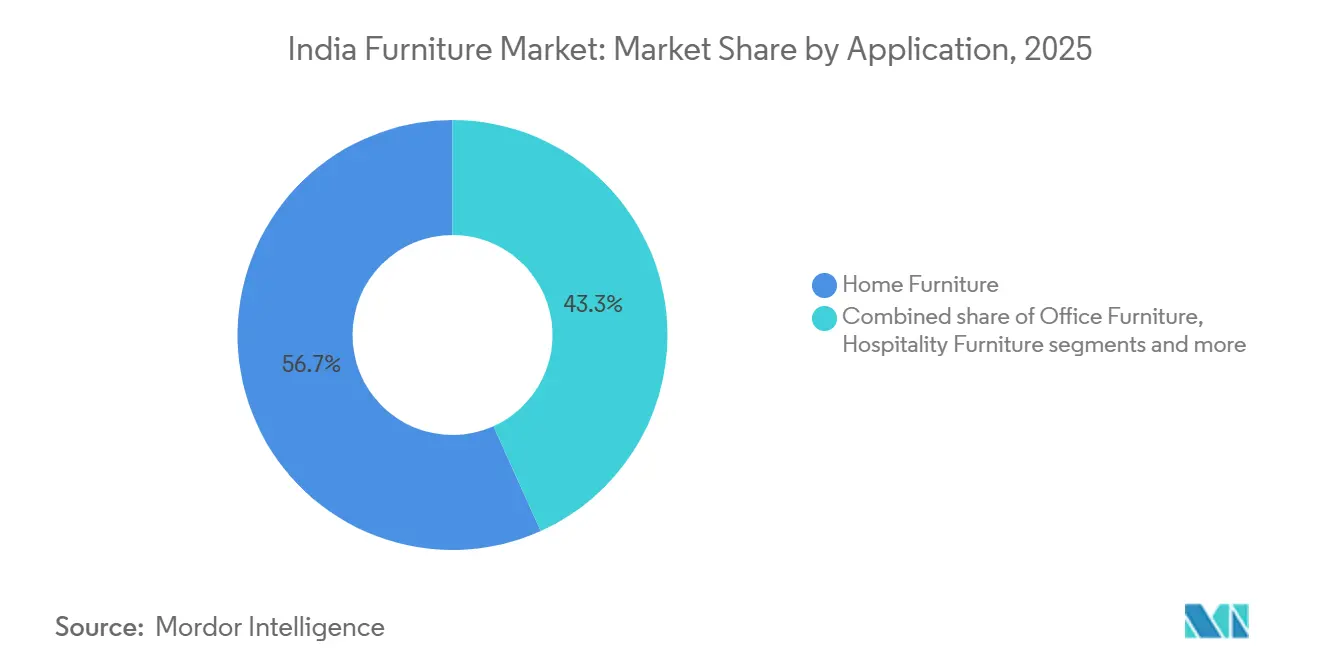

- Por aplicação, os móveis residenciais capturaram 56,74% da participação do mercado de móveis da Índia em 2025, enquanto os móveis para escritório têm projeção de crescimento a um CAGR de 11,65% até 2031.

- Por material, a madeira capturou 57,35% da participação do mercado de móveis da Índia em 2025, enquanto o metal tem projeção de crescimento a um CAGR de 13,73% até 2031.

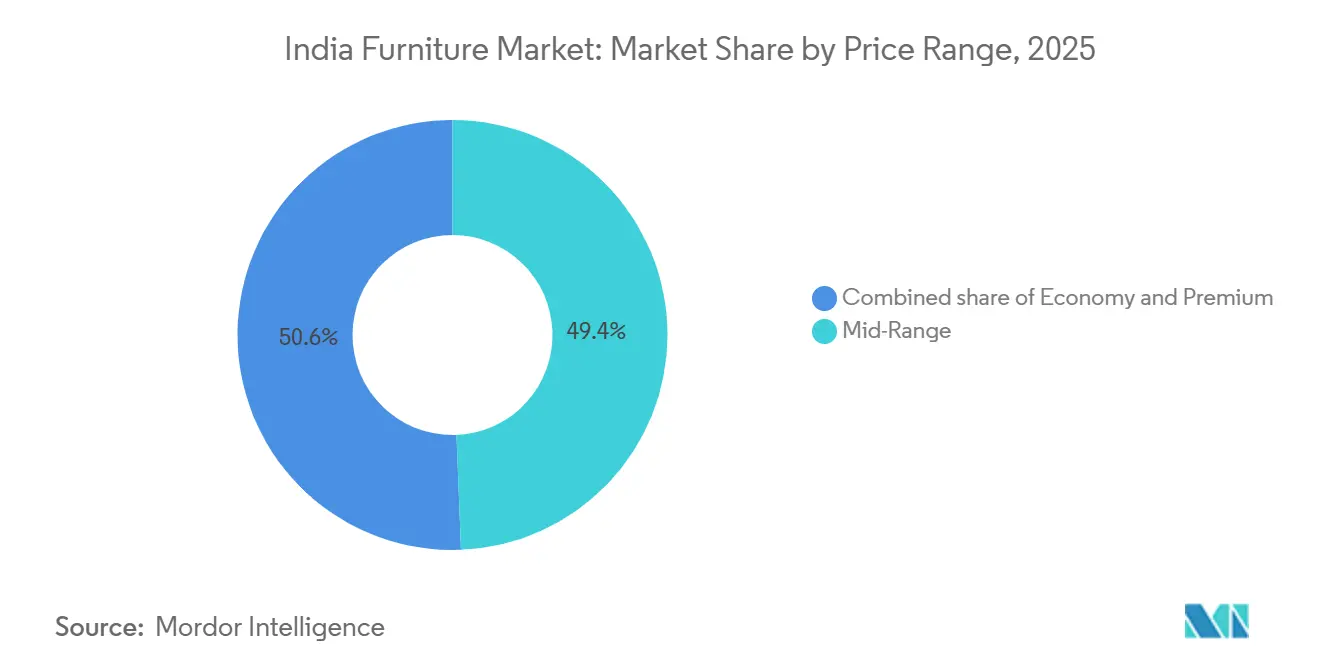

- Por faixa de preço, o segmento intermediário capturou 49,37% da participação do mercado de móveis da Índia em 2025, enquanto o premium tem projeção de crescimento a um CAGR de 12,23% até 2031.

- Por canal de distribuição, o varejo B2C capturou 68,37% da participação do mercado de móveis da Índia em 2025, enquanto as aquisições B2B e por projetos têm projeção de crescimento a um CAGR de 11% até 2031.

- Por geografia, o Sul da Índia capturou 26,73% da participação do mercado de móveis da Índia em 2025, enquanto o Leste da Índia tem projeção de crescimento a um CAGR de 11,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Móveis da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração urbana acelerada | +2.1% | Nacional, concentrada em cidades de segundo nível como Surat, Indore, Lucknow e Visakhapatnam. | Médio prazo (2-4 anos) |

| Plataformas omnicanal e visualização com realidade aumentada | +1.8% | Metrópoles urbanas e cidades de primeiro nível, incluindo Delhi NCR, Mumbai, Bengaluru, Hyderabad, com expansão para cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Impulso governamental à habitação por meio do PMAY | +2.3% | Pan-Índia com cobertura rural PMAY-G e urbana EWS/LIG | Longo prazo (≥ 4 anos) |

| Preferência por sustentabilidade e ecolabels | +0.9% | Consumidores urbanos instruídos e projetos comerciais certificados pelo IGBC | Médio prazo (2-4 anos) |

| Expansão comercial e de hotelaria | +1.6% | Polos turísticos e corredores de TI em Goa, Kerala, Rajasthan, Bengaluru, Pune, Hyderabad | Médio prazo (2-4 anos) |

| Aumento da renda disponível e atualização do estilo de vida | +1.4% | Domicílios urbanos e semiurbanos de renda média em metrópoles e cidades de segundo nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Urbana Acelerada Elevando a Demanda por Móveis

A participação da população urbana da Índia está a caminho de superar 40% até 2030, ante 34,5% em 2021, o que intensifica a formação de domicílios e os ciclos de mobiliamento em novos aglomerados urbanos que absorvem migrantes internos. Os registros da Pesquisa Periódica da Força de Trabalho mostram que 18,9% dos migrantes internos se deslocam de áreas rurais para urbanas, traduzindo-se em uma fila constante de novas formações domiciliares que dinamizam o setor de móveis na Índia. Cidades emergentes de segundo nível, como Surat, Indore, Lucknow, Jaipur e Visakhapatnam, capturam uma parcela crescente dos fluxos migratórios à medida que os serviços de manufatura e tecnologia da informação se descentralizam, canalizando a demanda para móveis econômicos e de médio padrão adequados a apartamentos menores. A mais recente Pesquisa de Despesas de Consumo Domiciliar mostra uma redução das diferenças de gastos entre áreas rurais e urbanas e uma participação modesta, porém consistente, de bens duráveis nos gastos mensais, o que sinaliza uma propensão crescente a investir em camas, guarda-roupas e mesas à medida que as rendas se estabilizam após a migração. [1]MOSPI.GOV.IN https://www.mospi.gov.in/sites/default/files/publication_reports/HCES%20FactSheet%202023-24.pdf A penetração do comércio eletrônico em localidades de segundo e terceiro nível também auxilia compradores de primeira viagem a descobrir opções de catálogo e preços transparentes, embora restrições de última milha e condições de acesso a edifícios mantenham parte da demanda dentro das redes de marceneiros locais.

Avanço das Plataformas Omnicanal com Visualização por Realidade Aumentada/Realidade Virtual para Simulação no Ambiente

Varejistas e marketplaces no mercado de móveis da Índia aceleraram a adoção de realidade aumentada nas jornadas de compra, o que reduz as taxas de devolução ao melhorar a avaliação de adequação antes da compra para sofás, camas e soluções de armazenamento. [2]IBEF.ORG https://www.ibef.org/industry/retail-india As empresas adquirem por meio de portais eletrônicos que exigem documentação BIS e divulgações de custo do ciclo de vida, o que favorece fornecedores cujos estoques e logística estão integrados a sistemas ERP para entregas previsíveis. A Rede Aberta para o Comércio Digital incorporou artesãos de móveis e MPMEs no âmbito do PM Vishwakarma, ampliando o acesso institucional além dos distribuidores tradicionais. O Mercado Eletrônico do Governo adicionou dezenas de milhares de vendedores de móveis e canaliza uma parcela significativa das compras públicas por meio de licitações padronizadas, melhorando a visibilidade para MPMEs em conformidade. À medida que as grandes redes e os entrantes internacionais aprofundam o fornecimento local e ampliam a cobertura omnicanal, o equilíbrio entre experiências em showroom e visualização digital continua a elevar a conversão e a previsibilidade do atendimento.

Impulso Governamental à Habitação pelo PMAY Desencadeando Adoção em Massa de Móveis Residenciais

O PMAY-Urbano registrou 96,32 lakh de residências concluídas e o PMAY-Gramin registrou 2,92 crore de residências concluídas até o final de 2025, o que amplia a base de compradores de primeira viagem para móveis essenciais, como camas, armazenamento e plataformas básicas de cozinha. [3]PMAYMIS.GOV.IN https://pmaymis.gov.in/, PIB.GOV.IN https://www.pib.gov.in/PressReleasePage.aspx?PRID=2210378®=3&lang=1 O Gabinete da União aprovou o PMAY-U 2.0, com meta de 1 crore de domicílios urbanos adicionais até 2029 com assistência central de Rs 2,30 lakh crore, o que sustenta a visibilidade da demanda por mobiliário econômico e intermediário no mercado de móveis da Índia. Os perfis dos beneficiários nas categorias EWS e LIG priorizam durabilidade e preço em detrimento da estética de herança, o que direciona os gastos para camas de metal e guarda-roupas de madeira engenheirada com acabamentos práticos. O esquema PM Vishwakarma permitiu que carpinteiros atualizassem ferramentas e acessassem financiamento sem garantias, o que reduz os prazos de execução para itens sob encomenda e apoia o fornecimento em nível de aldeia onde o varejo organizado é escasso. À medida que os prazos de sanção até conclusão se normalizam e as famílias se instalam após a mudança, as compras adiadas de sofás, conjuntos de jantar e componentes de cozinha modulares começam a se acelerar nos anos dois e três de ocupação.

Preferência por Sustentabilidade Impulsionando Produtos de Madeira Engenheirada e com Ecolabels

O crescimento nas áreas certificadas pelo FSC e nas certificações de cadeia de custódia, aliado à adoção constante do IGBC, fortalece a transição premium e institucional para substratos e acabamentos de baixa emissão. [4]FSC.ORG https://asiapacific.fsc.org/fsc-india As diretrizes do IGBC especificam limites para emissões internas em móveis de assento e sistemas de mobiliário, o que ampliou a adoção de adesivos E1 ou E2 e revestimentos com baixo teor de COVT em projetos que visam certificações Gold ou Platinum. A Ordem de Controle de Qualidade de Móveis e as normas BIS alinham-se a essa trajetória ao elevar a conformidade em segurança e durabilidade para cadeiras, mesas, armazenamento e camas. Instalações corporativas e bancárias que obtêm classificações de Interiores Verdes oferecem estudos de caso visíveis para equipes de compras, sinalizando uma mudança duradoura nas especificações para futuras reformas. Embora os prêmios de ecolabel continuem a limitar a penetração no mercado de massa, o caminho de certificação consolidou a demanda no decil superior dos domicílios e em edifícios certificados pelo IGBC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade ao preço e faixa do GST | -1.4% | Nacional, aguda em mercados rurais e de terceiro nível | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de madeira certificada | -0.8% | Corredores dependentes de importação no Norte da Índia e zonas de madeira de seringueira em Kerala | Médio prazo (2-4 anos) |

| Alto custo de logística reversa para entregas online de itens pesados e volumosos | -0.6% | Cidades urbanas de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Dominância do grande setor não organizado e fragmentado | -0.9% | Pan-Índia com concentração em aglomerados rurais de UP, Bihar e Rajasthan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade ao Preço e Faixa do GST Limitando a Penetração na Categoria Premium

Os padrões de gastos domiciliares mostram que os bens duráveis representam uma parcela modesta dos gastos mensais tanto para consumidores rurais quanto urbanos, o que reforça a sensibilidade ao preço quando os domicílios priorizam educação e saúde. O GST padrão de 18% sobre a maioria dos móveis eleva os preços finais e desencoraja as faixas de menor renda de realizar upgrades além da madeira de engenharia, enquanto os móveis de bambu e vime atraem uma alíquota menor em categorias específicas. Decisões recentes do Conselho do GST ajustaram as alíquotas para alguns bens vinculados à construção civil e itens de bambu, mas os móveis padrão permanecem a 18%, o que sustenta limiares psicológicos de preço para compras de alto valor. Entidades do setor têm defendido uma alíquota de 12% para melhorar a competitividade e a margem de manobra diante dos maiores custos de matérias-primas e energia. Com a inflação geral em moderação e a inflação habitacional estável, o suporte à renda disponível melhorou, mas a transição para estofados premium e armários em madeira maciça ainda enfrenta resistência no setor de móveis da Índia.

Gargalos na Cadeia de Suprimentos de Madeira Certificada Elevando a Volatilidade dos Insumos

O fornecimento de madeira da Índia provém de florestas manejadas, silvicultura agrícola e importações, mas as lacunas de rastreabilidade na agrossilvicultura e os encargos de conformidade nas importações criam volatilidade periódica nos custos de insumos. Os requisitos de quarentena vegetal para madeira importada e os tratamentos fitossanitários adicionam tempo e custo, o que complica o planejamento para MPMEs que atendem pedidos de projetos com prazo determinado. As isenções regulatórias para unidades de móveis que utilizam madeira serrada e madeira importada reduzem os encargos de licenciamento, mas ainda exigem registro junto aos departamentos estaduais de florestas e sensibilidade às regras de localização. O arcabouço de conformidade comercial foi enrijecido para espécies listadas na CITES, o que aumenta os requisitos de documentação e verificação de legalidade para exportadores. Aglomerados regionais dependentes de madeiras específicas relatam oscilações de preços quando os calendários de leilões mudam ou quando as importações diminuem, o que afeta tanto os custos quanto os prazos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Atualizações de Infraestrutura para Escritórios Superam os Ciclos de Reposição Residencial

Os móveis residenciais detêm uma participação de mercado de 56,74% em 2025 no mercado de móveis da Índia, impulsionados pela demanda por camas, guarda-roupas, conjuntos de jantar e sofás em dezenas de milhões de domicílios que concluíram residências pelo PMAY ou se mudaram para novas moradias urbanas. As cozinhas modulares estão ganhando espaço em apartamentos com mais de 900 metros quadrados, com adoção crescente nos mercados metropolitanos que contam com instaladores especializados e fornecimento verificado de componentes. Sofás e conjuntos de jantar atendem à transição dos domicílios de arranjos familiares extensos para nucleares em espaços reduzidos, o que altera as configurações em direção a sofás seccionais compactos e opções de 4 a 6 lugares. Os móveis para áreas externas e varandas são incipientes, mas estão crescendo com os layouts de apartamentos urbanos que destinam pequenas áreas ao ar livre, sustentando a demanda por acabamentos resistentes às intempéries. A base de conclusões do PMAY continua a criar um ciclo de reposição para itens essenciais em 8 a 10 anos, reforçando a demanda recorrente nas faixas de preço econômico e médio para o setor de móveis na Índia.

Os móveis para escritório, o segmento de aplicação de crescimento mais rápido, deve crescer a um CAGR de 11,65% até 2031 no mercado de móveis da Índia, sustentado pela absorção constante de espaços de escritório e pela reconfiguração impulsionada pelo trabalho híbrido em direção a mesas com altura ajustável e espaços modulares de colaboração. As aquisições governamentais e do setor público por meio do GeM adicionam um fluxo previsível de licitações que especificam conformidade com o BIS e compromissos de nível de serviço, o que cria uma vantagem para fornecedores organizados. Os assentos tendem a comandar a maior participação dentro dos móveis para escritório devido aos requisitos por funcionário, enquanto as soluções de armazenamento e conferência se expandem com os novos padrões de instalação. Os projetos de hotelaria retomaram as aquisições padronizadas de camas e assentos com garantias aplicáveis e conformidade com as normas de segurança contra incêndio, o que estabiliza a gestão do funil de fornecedores no mercado de móveis da Índia. Instalações educacionais e de saúde adicionam crescimento incremental por meio de programas financiados centralmente e melhorias na infraestrutura estadual, que exigem designs duráveis e acabamentos em conformidade.

Por Material: Substratos Engenheirados Substituem a Madeira Maciça à Medida que a Escassez de Madeira se Intensifica

A madeira mantém uma participação de mercado de 57,35% em 2025 no mercado de móveis da Índia, mas a composição se inclina para painéis engenheirados devido ao custo, consistência e ao ambiente regulatório que favorece insumos certificados. As Ordens de Controle de Qualidade BIS para compensado e painéis à base de madeira padronizam o desempenho mínimo para insumos como MDF, compensado e aglomerado, o que melhora a confiabilidade dos produtos. Os critérios do IGBC e os sistemas de cadeia de custódia FSC reforçam a transição para adesivos de menor emissão e caminhos de fornecimento verificáveis na demanda premium e institucional. Os painéis engenheirados oferecem usinabilidade e qualidade de acabamento previsíveis, o que reduz o retrabalho e permite a produção de armários modulares em escala para guarda-roupas e cozinhas de faixa intermediária. A madeira maciça continua a ter apelo cultural, mas seu crescimento de uso é moderado pela volatilidade da madeira e pela conformidade de exportação para espécies específicas, o que eleva o apelo comparativo das alternativas engenheiradas no mercado de móveis da Índia.

O metal tem projeção de crescimento a um CAGR de 13,73% até 2031, impulsionado pelas restrições de apartamentos urbanos que favorecem perfis mais finos para camas e pelas preferências de durabilidade em ambientes de hotelaria e escritório onde a manutenção deve ser rápida e uniforme. As estruturas de aço com acabamentos em pintura eletrostática oferecem longa vida útil com superfícies de fácil limpeza, adequadas para áreas de alto tráfego e compradores institucionais com orçamento limitado. Os produtos de plástico e polímero permanecem relevantes em assentos externos e uso interno econômico, embora as preocupações ambientais e a paridade do GST limitem a substituição premium. Os insumos de bambu e vime se beneficiam de tratamentos regulatórios esclarecidos e do apoio a aglomerados no Nordeste, o que facilita a produção de cadeiras, banquetas e peças de destaque com pesos mais leves e menores custos de ferramental. A padronização por meio das Ordens de Controle de Qualidade de Painéis à Base de Madeira e Compensado elevou os padrões de qualidade e moderou as importações de baixa qualidade, o que apoia a utilização da capacidade doméstica.

Por Faixa de Preço: O Premium Avança à Medida que Projetos Institucionais com Certificação LEED Exigem Ecocertificações

Nos segmentos de faixa de preço, o intermediário capturou 49,37% do tamanho do mercado em 2025 com preços médios de venda alinhados à acessibilidade da renda média e às opções de financiamento por meio de parceiros varejistas e credores. As estatísticas de despesas domiciliares mostram bens duráveis com uma participação estável nos gastos mensais entre as faixas urbanas e rurais, o que estabiliza o núcleo para guarda-roupas, sofás e camas de faixa intermediária. Redes especializadas e marketplaces apoiam este segmento com soluções de parcelamento e compre agora pague depois que suavizam os fluxos de caixa para conjuntos de sala de estar e quarto de maior valor. O segmento econômico é mais profundo em mercados rurais e de terceiro nível, onde a durabilidade e a arbitragem de preços em camas de metal e armazenamento de madeira engenheirada são frequentemente adquiridos após a posse pelo PMAY. As políticas institucionais que incentivam a propriedade feminina em habitações EWS e LIG moldam as preferências domiciliares por itens duráveis e funcionais como a primeira onda de compras.

O premium tem projeção de crescimento a um CAGR de 12,23% até 2031, impulsionado por sedes corporativas e projetos de hotelaria que especificam baixas emissões, ecolabels e garantias longas em linha com o IGBC e benchmarks internacionais. Os caminhos GreenPro e FSC consolidam a base de fornecedores em torno de empresas organizadas que podem amortizar os custos de certificação em volumes maiores e margens estáveis. Os projetos residenciais premium com orçamentos mais elevados continuam a adotar folheados importados, guarda-roupas walk-in sob medida e cozinhas modulares alinhadas ao design aspiracional. A inflação mais baixa apoia upgrades discricionários em segmentos metropolitanos e de cidades emergentes à medida que as rendas aumentam, o que incentiva experimentos com novos materiais e recursos integrados de iluminação ou ergonomia. Com o tempo, espera-se que a padronização orientada por certificação difunda algumas características premium para as ofertas de faixa intermediária superior no mercado de móveis da Índia.

Por Canal de Distribuição: O GeM Institucionaliza o B2B Enquanto o Varejo Não Organizado Resiste à Expansão do Comércio Eletrônico

O varejo B2C capturou 68,37% da participação no mercado de móveis da Índia em 2025, ancorado por lojas especializadas e centros de decoração onde a preferência por tocar e sentir o produto impulsiona a conversão em categorias de maior valor. As jornadas omnicanal e a visualização baseada em realidade aumentada fortalecem a descoberta e a validação de adequação, o que reduz as taxas de devolução e melhora a confiança no momento da compra nos marketplaces. Os varejistas não organizados em cidades menores continuam a conquistar fidelidade por meio da personalização e da entrega rápida, o que permanece um fator estrutural no comportamento B2C. A penetração do comércio eletrônico cresce em dois dígitos, mas ainda enfrenta desafios de última milha e logística reversa para itens de grande volume e peso, apesar das melhorias constantes no design dos serviços. Os entrantes de grande formato estão expandindo a cobertura online e o abastecimento local para melhorar a disponibilidade em mais cidades, o que aprofunda o alcance do B2C organizado no mercado de móveis da Índia.

As aquisições B2B e por projetos devem crescer a um CAGR de 11% até 2031, impulsionadas por licitações padronizadas de hotéis, escritórios, hospitais e instituições de ensino que exigem documentação de conformidade, produção em escala e capacidades de instalação. O Governo e-Marketplace e as políticas de aquisição para micro, pequenas e médias empresas melhoraram a transparência para os compradores e incentivaram mais micro, pequenas e médias empresas a se formalizarem onde viável. Os compradores de projetos impõem termos de garantia e serviço com agendamento no local, o que naturalmente filtra em direção a fornecedores com redes estabelecidas e produtos certificados. O crescimento B2B supera o B2C à medida que grandes incorporadoras e locatários corporativos migram de cubículos fixos para espaços colaborativos modulares, o que renova os parques de móveis e reequilibra o mix de canais no setor de móveis da Índia. Ao longo do período de previsão, os pipelines de projetos, obras de cidades inteligentes e programas de infraestrutura pública mantêm uma base estável para as aquisições institucionais.

Análise Geográfica

O Sul da Índia comanda uma participação de 26,73% em 2025 no mercado de móveis da Índia, apoiado por densos corredores de TI e aglomerados industriais em Karnataka, Tamil Nadu e Kerala que fortalecem tanto os ecossistemas de demanda quanto de oferta. Os programas estaduais e distritais de aglomerados fomentam atualizações de instalações, centros de serviços comuns e adições de capacidade, o que melhora a qualidade e a confiabilidade de entrega para compradores domésticos e de exportação. O ecossistema de design e maquinário em Bengaluru e Chennai sustenta a adoção de soluções avançadas de colagem de bordas, roteamento CNC e acabamento por pulverização, o que eleva a uniformidade da produção e reduz o retrabalho. O crescimento histórico do Sul da Índia superou a média nacional devido aos ciclos de reforma de escritórios e à disponibilidade de madeira de seringueira, mas a perspectiva futura se modera à medida que o crescimento se difunde para localidades de segundo nível. À medida que as conclusões do PMAY e as compras institucionais se expandem para cidades de segundo nível, o Sul da Índia continua a liderar em capacidade enquanto o crescimento em outras regiões converge.

O Leste da Índia tem projeção de crescimento a um CAGR de 11,46%, apoiado pela recuperação de infraestrutura em Kolkata e outros nós urbanos, além da entrega do PMAY-G que gera demanda essencial por móveis em distritos rurais. As contagens estaduais de MPMEs e as iniciativas de aglomerados em Bengala Ocidental, Bihar, Jharkhand, Odisha e no Nordeste apontam para uma participação formal crescente e apoio direcionado para unidades à base de bambu e madeira. Os recursos de bambu do Nordeste se beneficiam da clareza regulatória para unidades de processamento, o que promove a produção de cadeiras e banquetas com centros de instalações comuns de apoio no âmbito do SFURTI. Os projetos ferroviários, de metrô e de cidades inteligentes na região estimulam ainda mais as compras institucionais de móveis para escritórios públicos e espaços comunitários, o que melhora a visibilidade de pedidos para fornecedores em conformidade. À medida que os corredores logísticos melhoram e a construção privada se acelera, o Leste da Índia reduz sua diferença em relação ao Sul e ao Oeste no mercado de móveis da Índia.

O Oeste da Índia e o Norte da Índia juntos respondem por uma grande parcela da capacidade organizada, exportações e consumo institucional, com Maharashtra, Gujarat, Rajasthan, Delhi NCR e Uttar Pradesh ancorando a demanda e a oferta. O perfil industrial de Maharashtra inclui móveis como setor de foco, enquanto Gujarat e Rajasthan abrigam polos de móveis de metal e madeira que atendem tanto à distribuição doméstica quanto aos canais de exportação. O crescimento do Norte da Índia é moderado pela volatilidade da madeira e pelas restrições de importação, mas o álamo e a silvicultura agrícola no Punjab e Haryana reduzem o atrito de matérias-primas para unidades selecionadas. As compras públicas e as reformas corporativas em Delhi NCR mantêm pipelines de projetos estáveis, o que apoia fornecedores em conformidade com o BIS que podem executar serviços no local. A Índia Central adiciona participação incremental por meio de habitações PMAY-G e aglomerados de artesãos tribais que se integram aos canais formais ao longo do tempo, o que amplia a dispersão geográfica do mercado de móveis da Índia.

Cenário Competitivo

O mercado de móveis da Índia permanece altamente fragmentado. As empresas organizadas se diferenciam por meio de conformidade BIS, cobertura omnicanal, redes de instalação e aplicação de garantias que se alinham às expectativas de compras governamentais e corporativas. As oficinas não organizadas mantêm agilidade em dimensões sob medida, combinações de materiais e entregas programadas para festividades, o que preserva sua relevância mesmo com a expansão dos canais formais. Os custos de certificação e auditoria continuam sendo um obstáculo para muitas microunidades, embora os registros no Udyam e o apoio do PM Vishwakarma ampliem gradualmente a base formal. À medida que a demanda liderada por projetos aumenta, os fornecedores organizados capturam uma parcela maior dos pedidos institucionais, enquanto os players não organizados continuam a dominar o varejo de bairro no mercado de móveis da Índia.

Os líderes internacionais e domésticos aceleraram os investimentos e o fornecimento local para melhorar a disponibilidade e as posições de custo em mais cidades indianas. Os varejistas internacionais aprofundam o omnicanal e a logística para aumentar a cobertura e reduzir o atrito nas entregas, enquanto os incumbentes domésticos ampliam os formatos de lojas especializadas e showrooms. Os especialistas em móveis para escritório estão se alinhando com os benchmarks BIS e BIFMA para ergonomia à medida que o trabalho híbrido se estabiliza, o que sustenta a demanda por sistemas com altura ajustável e colaborativos. Os segmentos premium se apoiam em ecolabels para conquistar projetos vinculados ao IGBC, o que concentra os pedidos entre fornecedores com caminhos GreenPro e FSC. O crescimento das exportações de produtos à base de madeira é apoiado pela conformidade com novos regimes regulatórios e por pilotos de rastreabilidade digital que reduzem os riscos de legalidade e aumentam a confiança dos compradores.

Os padrões estratégicos incluem integração retroativa em painéis e polímeros, investimentos em colagem de bordas robótica e CNC para melhorar tolerâncias e uniformidade de revestimento, e pilotos de recolhimento que se alinham com metas de economia circular. Bancos e empresas de serviços com interiores certificados pelo IGBC demonstram como as preferências de compras influenciam o fornecimento, o que reforça a adoção de ecolabels em escala. Os custos de aquisição de marketing no D2C online continuam a aumentar, o que impulsiona a consolidação e os modelos híbridos de showroom para categorias que se beneficiam de experiências de toque e sensação. Os esquemas governamentais para aglomerados e atualização tecnológica reduzem o ônus de capital para micro exportadores adotarem capacidades de secagem em estufa e CNC, o que eleva a produtividade e a consistência. À medida que as janelas de conformidade se fecham para a Ordem de Controle de Qualidade de Móveis em 2026, o mercado de móveis da Índia está preparado para uma separação mais definida entre players organizados certificados e produtores informais que se concentram na personalização local.

Líderes do Setor de Móveis da Índia

Zuari Furniture

IKEA

Godrej Interio

Nilkamal Limited

Durian Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A IKEA anunciou um investimento de segunda fase que fortalece o fornecimento local, a logística e a expansão omnicanal para ampliar a cobertura para mais cidades indianas, com base em compromissos anteriores no país.

- Fevereiro de 2025: O DPIIT notificou a Ordem de Controle de Qualidade de Móveis, tornando obrigatória a certificação ISI para cadeiras de trabalho, cadeiras de uso geral, mesas, unidades de armazenamento, camas e beliches, com aplicação a partir de 13 de fevereiro de 2026, e especificou isenções para MPMEs.

- Junho de 2025: A Pepperfry captou INR 430 milhões (USD 4,91 milhões) de investidores existentes para expansão de estúdios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de mobiliário da Índia como a receita total gerada pela venda de unidades recém-fabricadas de assento, descanso, armazenamento, trabalho e decoração, em madeira, metal, plástico e compósitos de engenharia, distribuídas através de lojas físicas, plataformas digitais e canais de projeto direto para clientes residenciais, comerciais e institucionais.

Exclusão do Âmbito: Carpintaria embutida, bens em segunda mão e revenda de antiguidades não estão incluídos.

Visão Geral da Segmentação

- Por Aplicação

- Móveis Residenciais

- Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.)

- Camas

- Guarda-roupas

- Sofás

- Mesas de Jantar/Conjuntos de Jantar

- Armários de Cozinha

- Outros Móveis Residenciais (móveis para banheiro, móveis para área externa, etc.)

- Móveis para Escritório

- Cadeiras

- Mesas

- Armários de Armazenamento

- Escrivaninhas

- Sofás e Outros Assentos Estofados

- Outros Móveis para Escritório

- Móveis para Hotelaria

- Móveis Educacionais

- Móveis para Saúde

- Outras Aplicações (espaços públicos, shopping centers, repartições públicas, etc.)

- Móveis Residenciais

- Por Material

- Madeira

- Metal

- Plástico e Polímero

- Outros Materiais

- Por Faixa de Preço

- Econômico

- Intermediário

- Premium

- Por Canal de Distribuição

- B2C/Varejo

- Centros de Decoração

- Lojas Especializadas em Móveis

- Online

- Outros Canais de Distribuição

- B2B/Projetos

- B2C/Varejo

- Por Geografia

- Norte da Índia

- Oeste da Índia

- Sul da Índia

- Leste da Índia

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com fabricantes de média dimensão, processadores de contraplacado, grandes retalhistas de comércio eletrónico e associações comerciais regionais no Norte, Oeste e Sul da Índia fornecem-nos preços atuais, margens de canal e penetração do setor informal que os dados secundários não captam, permitindo-nos refinar pressupostos e validar todos os resultados intermédios.

Investigação Documental

Começamos com conjuntos de dados nacionais do Ministry of Commerce & Industry, CMIE, da GST Network e do Trade Promotion Council of India, que quantificam a produção, importação e vendas sujeitas a GST de artigos HS 9401-9403. Indicadores macroeconómicos como o rendimento disponível e as conclusões de habitação são adicionados a partir de publicações do Reserve Bank of India e de projeções do Censo.

Os analistas da Mordor recorrem depois ao D&B Hoovers e ao Dow Jones Factiva para dados financeiros de empresas, enquanto as mudanças técnicas são rastreadas através de notificações do Bureau of Indian Standards e de revistas científicas revistas por pares. As fontes mencionadas são ilustrativas; muitas referências adicionais, abertas e licenciadas, sustentam a base de evidências.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte contagens de agregados familiares e conclusões de área de piso comercial em conjuntos de procura, que são depois divididos por faixa de preço e material. Os totais de fornecedores e os preços médios de venda amostrados funcionam como verificações de baixo para cima antes de os totais serem fixados. As variáveis-chave incluem conclusões de habitação urbana, declarações de GST de mobiliário, índice de produção de contraplacado, GMV de mobiliário online e rendimento disponível real per capita. A regressão multivariada projeta cada fator, e os rácios de penetração específicos por região colmatam lacunas onde os dados de canal se revelam incompletos.

Ciclo de Validação de Dados e Atualização

Executamos verificações de variância em relação a séries comerciais e macroeconómicas independentes, escalamos anomalias para revisão por analistas e voltamos a contactar os respondentes quando os desvios ultrapassam os limites definidos. Os relatórios são atualizados anualmente, com revisões intercalares para eventos relevantes, garantindo que os clientes recebem a visão validada mais recente.

Por que Razão a Base de Referência do Mercado de Mobiliário da Índia da Mordor Merece Confiança

Observamos que as estimativas publicadas divergem frequentemente porque as empresas variam em âmbito, cadência de dados e tratamento das taxas de câmbio.

A Mordor Intelligence avalia atualmente o mercado em USD 29,97 mil milhões para 2025. Publicações externas situam a dimensão entre USD 23,8 mil milhões e USD 30,6 mil milhões para anos recentes. As maiores divergências surgem quando outros limitam a cobertura a artigos domésticos, assumem margens uniformes para o vasto segmento não organizado, ou extrapolam uma única curva de crescimento a partir dos mínimos da pandemia.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 29,97 mil milhões (2025) | Mordor Intelligence | - |

| USD 23,8 mil milhões (2024) | Global Consultancy A | Âmbito limitado a uso doméstico; segmento não organizado excluído |

| USD 30,6 mil milhões (2025) | Industry Analyst B | Receita do produtor não ajustada para margens de retalho; curva de crescimento única |

A comparação demonstra que a seleção disciplinada de âmbito, as auditorias ao nível das variáveis e a atualização anual da Mordor proporcionam uma base de referência equilibrada e transparente que os decisores podem acompanhar e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de móveis da Índia e a perspectiva de crescimento até 2031?

O tamanho do mercado de móveis da Índia é de USD 31,51 bilhões em 2026 e tem projeção de atingir USD 45,52 bilhões até 2031 a um CAGR de 7,63%.

Quais segmentos de aplicação lideram a demanda no setor de móveis da Índia?

Os móveis residenciais lideram com 56,74% de participação em 2025, enquanto os móveis para escritório registram o crescimento mais rápido a um CAGR de 11,65% até 2031 devido ao trabalho híbrido e às compras institucionais.

Como as regulamentações estão afetando o mercado de móveis da Índia?

A Ordem de Controle de Qualidade de Móveis do BIS, em vigor em 2026, torna obrigatória a certificação ISI para categorias-chave, elevando os limites de qualidade e conformidade para compras públicas e corporativas.

Quais materiais estão ganhando espaço no mercado de móveis da Índia?

Os painéis de madeira engenheirada e as estruturas de metal estão ganhando participação, apoiados pelas normas BIS, pelas normas de baixa emissão do IGBC e pela rastreabilidade FSC em projetos premium e institucionais.

Quais regiões crescerão mais rapidamente na demanda por móveis da Índia?

O Leste da Índia tem projeção de crescimento a um CAGR de 11,46% com a recuperação de infraestrutura e a habitação liderada pelo PMAY, enquanto o Sul da Índia continua a ancorar a capacidade com uma participação de 26,73% em 2025.

Página atualizada pela última vez em: