Tamanho e Participação do Mercado de Flavonoides

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Flavonoides por Mordor Intelligence

O tamanho do mercado de flavonoides foi avaliado em USD 1,42 bilhão em 2025 e estima-se que cresça de USD 1,49 bilhão em 2026 para atingir USD 1,89 bilhão até 2031, a um CAGR de 4,85% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado por regulamentações que apoiam corantes naturais, tecnologias de extração aprimoradas e aumento da demanda dos consumidores por nutracêuticos funcionais e cosméticos. A emenda da Administração de Alimentos e Medicamentos às regulamentações de aditivos corantes agora permite o uso expandido do extrato de flor de ervilha-borboleta em vários produtos alimentícios, incluindo cereais prontos para consumo, biscoitos, misturas de lanches, pretzels duros, batatas fritas simples, salgadinhos de milho, tortilla chips e salgadinhos multigrãos em níveis alinhados com as boas práticas de fabricação (BPF). Esta mudança regulatória, em vigor a partir de 26 de junho de 2025, responde a uma petição de aditivo corante (PAC) da Sensient Colors, LLC, e indica uma mudança do setor em direção a pigmentos botânicos.[1]Fonte: Registro Federal, "Listagem de Aditivos Corantes Isentos de Certificação; Extrato de Flor de Ervilha-Borboleta", federalregister.gov Além disso, o desenvolvimento de antocianinas azuis estáveis em prateleira pela Universidade Estadual de Ohio aprimora a funcionalidade em ambientes ácidos. A América do Norte domina o mercado devido às diretrizes estabelecidas da Administração de Alimentos e Medicamentos, enquanto a região Ásia-Pacífico apresenta crescimento impulsionado pelo aumento da renda disponível e regulamentações favoráveis para nutracêuticos. Restrições de oferta em frutas cítricas e frutas vermelhas afetam a disponibilidade de matérias-primas; no entanto, métodos de produção baseados em fermentação oferecem soluções potenciais para estabilizar as flutuações de preços.

Principais Conclusões do Relatório

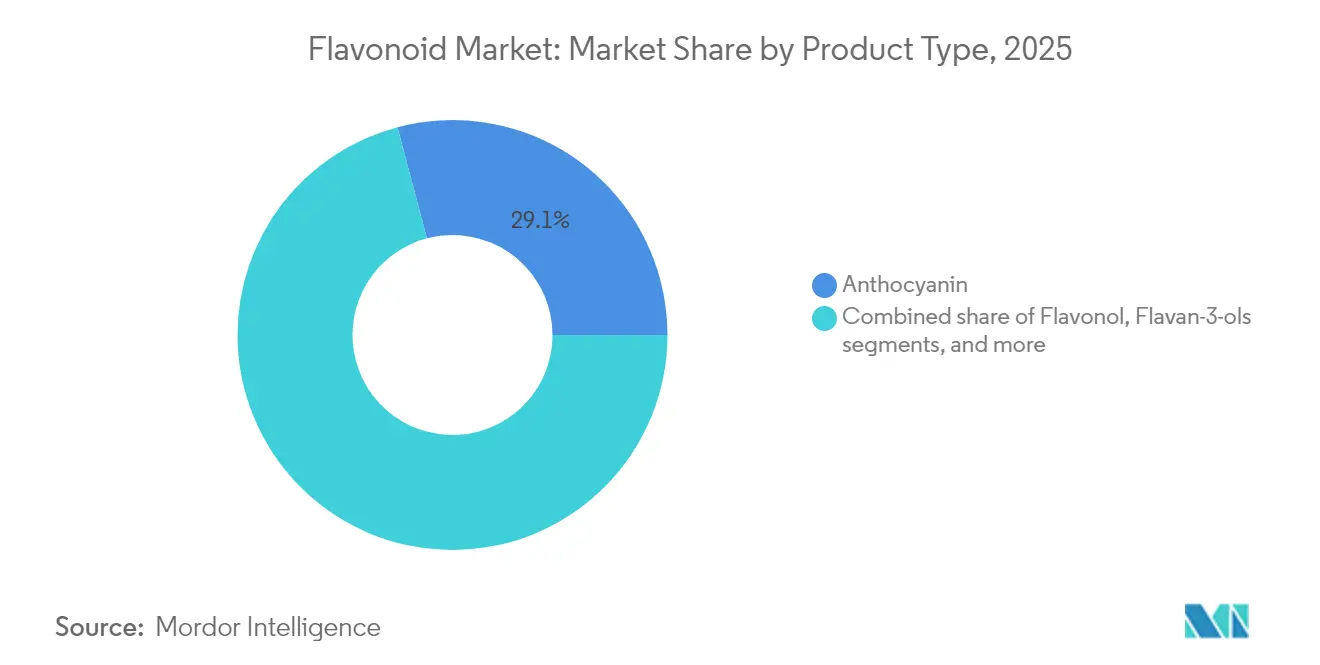

- Por tipo de produto, as antocianinas lideraram com 29,12% da participação do mercado de Flavonoides em 2025, enquanto os flavonóis registraram o maior CAGR de 6,12% até 2031.

- Por fonte, as frutas vermelhas capturaram 27,10% do tamanho do mercado de Flavonoides em 2025; ervas e especiarias devem expandir a um CAGR de 6,33% entre 2026-2031.

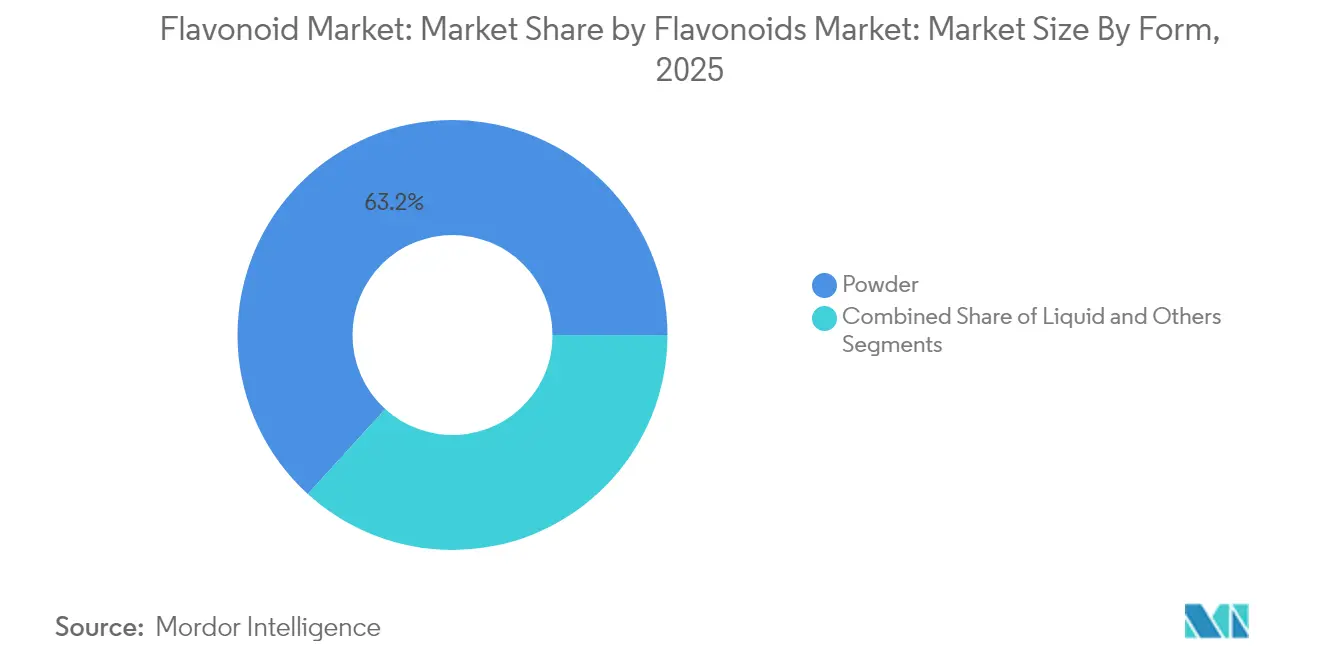

- Por forma, o pó comandou 63,25% do tamanho do mercado de Flavonoides em 2025; o inovador segmento "outros" avança a um CAGR de 6,45% até 2031.

- Por aplicação, os nutracêuticos detinham 35,20% da participação do mercado de Flavonoides em 2025 e estão avançando a um CAGR de 5,55% até 2031.

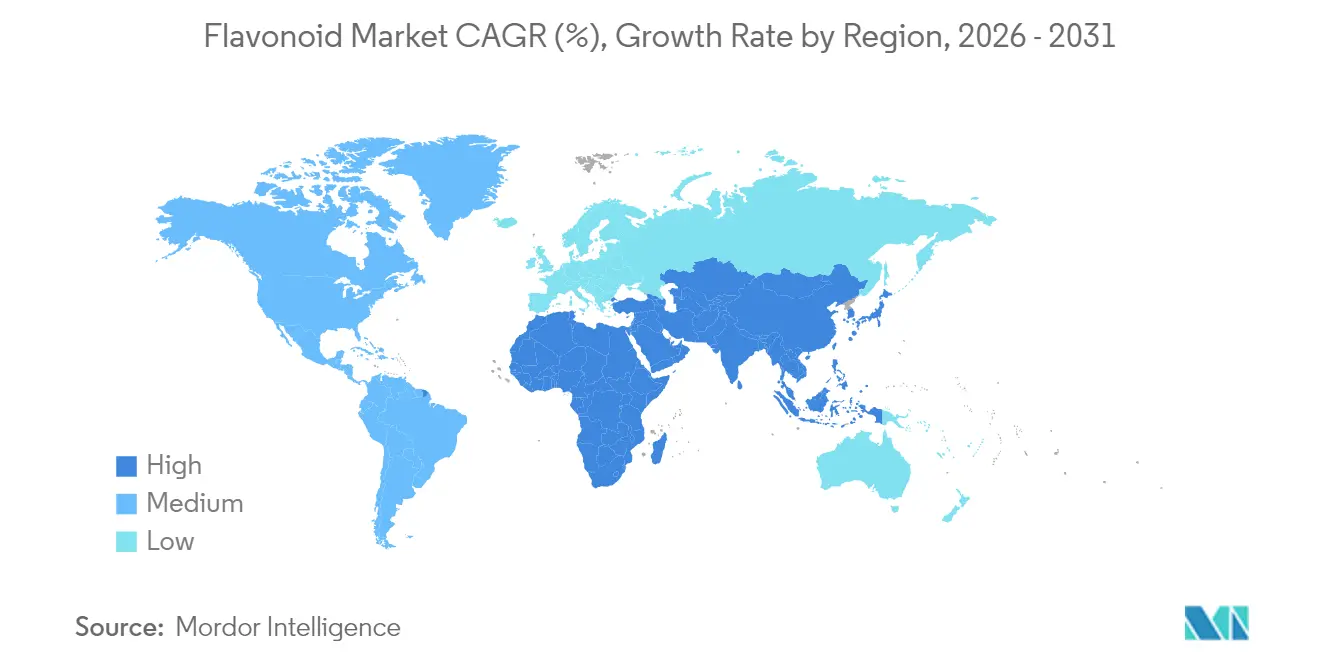

- Por geografia, a América do Norte dominou com 32,10% de participação na receita em 2025; a Ásia-Pacífico exibe o CAGR mais rápido de 6,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Flavonoides

Mercado de Flavonoides: Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por suplementos naturais para saúde articular com propriedades anti-inflamatórias | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aplicações antivirais e antimicrobianas em remédios naturais | +0.8% | Núcleo Ásia-Pacífico, expansão para Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Uso como corantes naturais em alimentos e bebidas | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Crescente demanda por propriedades antibacterianas em produtos de cuidados com a pele | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da preferência dos consumidores por ingredientes alimentares naturais e funcionais | +1.1% | Global | Médio prazo (2-4 anos) |

| Inovações tecnológicas impulsionam métodos eficientes de extração e purificação | +0.7% | Global, com adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Suplementos para Saúde Articular com Propriedades Anti-Inflamatórias

O aumento da população idosa e o crescente foco na saúde preventiva impulsionam a demanda por flavonoides em aplicações de saúde articular, pois a quercetina e outros flavonoides demonstram propriedades anti-inflamatórias comprovadas. Em fevereiro de 2025, a regra final da Administração de Alimentos e Medicamentos atualizou a definição de "saudável" como uma alegação implícita de teor de nutrientes para se alinhar com a ciência nutricional atual e as diretrizes dietéticas federais, particularmente as Diretrizes Dietéticas para Americanos.[2]Fonte: Registro Federal, "Rotulagem de Alimentos: Alegações de Teor de Nutrientes; Definição do Termo Saudável", federalregister.gov Esta revisão estabelece requisitos para o uso de "saudável" na rotulagem de produtos alimentícios para consumo humano, ajudando os consumidores a identificar alimentos nutritivos que se alinham com as recomendações dietéticas e incentivando os fabricantes a enriquecer lanches e bebidas com flavonoides que atendam aos critérios de densidade de nutrientes. O mercado nutracêutico continua a consumir volumes maiores, mantendo preços premium de matérias-primas apesar do aumento da concorrência. A combinação de flavonoides com ingredientes ativos convencionais reduz o consumo de comprimidos e melhora a adesão do consumidor, estabelecendo os flavonoides como ingredientes complementares em vez de substitutos. O foco do setor em alegações de saúde articular é evidenciado por investimentos em instalações de encapsulamento em escala piloto.

Aplicações Antivirais e Antimicrobianas em Remédios Naturais

A crescente conscientização sobre saúde impulsiona a incorporação de flavonoides em produtos de suporte imunológico, pois compostos como a baicalina e a baicaleína demonstram efeitos antivirais e antimicrobianos comprovados em estudos clínicos. O uso terapêutico de flavonoides aumenta à medida que os órgãos reguladores em países asiáticos, especialmente China e Índia, reconhecem os medicamentos fitoterápicos tradicionais contendo esses compostos, estabelecendo vias abrangentes de entrada no mercado e processos de aprovação padronizados. As regulamentações nutracêuticas asiáticas enfatizam padrões rigorosos de segurança e eficácia, favorecendo compostos de flavonoides cientificamente validados por meio de extensos requisitos de pesquisa e documentação. A capacidade dos flavonoides de servir tanto a funções preventivas quanto terapêuticas fortalece sua posição no mercado de saúde imunológica, particularmente à medida que os consumidores buscam alternativas naturais apoiadas por evidências científicas robustas e validação clínica. Essa dupla funcionalidade, combinada com a crescente aceitação regulatória e a demanda dos consumidores, cria oportunidades significativas para fabricantes que desenvolvem produtos de suporte imunológico à base de flavonoides.

Uso como Corantes Naturais em Alimentos e Bebidas

O mercado de flavonoides está passando por mudanças significativas devido à crescente demanda dos consumidores por produtos naturais e com rótulo limpo. Os fabricantes de alimentos estão respondendo ao reformular seus produtos com ingredientes naturais, o que aumentou o uso de flavonoides em múltiplas aplicações. O setor aumentou os investimentos em pesquisa e desenvolvimento para melhorar a estabilidade e a funcionalidade de ingredientes à base de flavonoides, particularmente para produtos alimentícios e de bebidas. A aprovação da Administração de Alimentos e Medicamentos em 2025 de três cores naturais criou novas oportunidades de mercado e apoiou a transição do setor alimentício de corantes artificiais para naturais.[3]Fonte: Administração de Alimentos e Medicamentos, "A Administração de Alimentos e Medicamentos Aprova Três Corantes Alimentares de Fontes Naturais", fda.gov Este desenvolvimento regulatório coincidiu com melhorias na tecnologia de estabilidade de corantes. A revisão abrangente em andamento da União Europeia sobre corantes alimentares, incluindo o Carvão vegetal (E 153) e os Óxidos de ferro (E 172), beneficia alternativas naturais que atendem aos padrões de segurança.[4]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Corantes Alimentares" efsa.europa.eu Os fabricantes de alimentos estão usando cada vez mais fontes ricas em antocianinas, particularmente frutas vermelhas, para proporcionar tanto apelo visual quanto benefícios à saúde. A combinação de apoio regulatório, avanços tecnológicos e preferências dos consumidores está impulsionando a adoção de corantes à base de flavonoides em bebidas, confeitaria e alimentos processados.

Crescente Demanda por Propriedades Antibacterianas em Produtos de Cuidados com a Pele

O setor de cosméticos está incorporando ingredientes funcionais, particularmente flavonoides, em formulações de cuidados com a pele com base em suas propriedades antienvelhecimento e fotoprotetoras comprovadas. Pesquisas mostram que as antocianinas aumentam a produção de colágeno e protegem as células da pele contra danos oxidativos induzidos por UV, tornando-as componentes essenciais em produtos antienvelhecimento. A combinação de apigenina e floretina serve como uma alternativa eficaz à hidroquinona para o tratamento do melasma, resultando em novas formulações de soro clareador. As regulamentações europeias listam 309 corantes permitidos, incluindo fontes botânicas, fornecendo aos fabricantes diretrizes claras de conformidade para o desenvolvimento de produtos. A expansão do mercado de nutricosméticos indica maior conscientização dos consumidores sobre a relação entre o consumo interno de antioxidantes e a saúde da pele, levando a ofertas integradas de suplementos e produtos tópicos com extratos de flavonoides padronizados. Este desenvolvimento resultou em soluções abrangentes de cuidados com a pele que abordam fatores de saúde da pele internos e externos. A comunicação do produto agora enfatiza evidências científicas em vez de mensagens tradicionais de ingredientes naturais, destacando a eficácia documentada das formulações à base de flavonoides para preocupações específicas com a pele.

Mercado de Flavonoides: Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vida útil limitada | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Restrição regulatória sobre alegações de saúde | -0.6% | América do Norte e Europa principalmente | Médio prazo (2-4 anos) |

| Potencial reação alérgica e interações medicamentosas | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Dependência do fornecimento sazonal e regional de culturas | -1.2% | Global, agudo em regiões dependentes de cítricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vida Útil Limitada

A degradação dos flavonoides durante o armazenamento e o processamento cria desafios técnicos e econômicos significativos para o crescimento do mercado, particularmente em aplicações que exigem longa vida útil. A estabilidade das antocianinas depende fortemente de fatores ambientais como níveis de pH, condições de temperatura e exposição à luz, que afetam diretamente sua eficácia biológica e viabilidade comercial em várias aplicações. Tecnologias avançadas de encapsulamento e métodos de copigmentação, embora eficazes na melhoria da estabilidade, aumentam significativamente os custos de produção e adicionam complexidade aos processos de fabricação. Os sistemas de embalagem inteligente à base de antocianinas funcionam como indicadores abrangentes de pH, fornecendo sofisticadas capacidades de mudança de cor para monitoramento contínuo do produto ao longo da cadeia de suprimentos. Pesquisas em andamento sobre nanogéis à base de flavonoides demonstram potencial considerável para melhorar a estabilidade e a biodisponibilidade, embora o dimensionamento dessas soluções para produção comercial permaneça tecnicamente desafiador. Essas preocupações com a estabilidade afetam principalmente o setor de alimentos e bebidas, onde os corantes naturais devem manter consistentemente suas propriedades visuais e funcionais durante períodos prolongados de distribuição e armazenamento, frequentemente com duração de vários meses.

Dependência do Fornecimento Sazonal e Regional de Culturas

As interrupções no fornecimento relacionadas ao clima afetam significativamente os preços e a disponibilidade de flavonoides, particularmente os derivados de frutas cítricas e frutas vermelhas. O impacto se estende por toda a cadeia de suprimentos, desde a produção agrícola até a fabricação do produto final. De acordo com a Comissão Europeia, a produção de frutas cítricas da União Europeia (excluindo toranja) diminuiu de 10,3 milhões de toneladas em 2022 para 7,4 milhões de toneladas em 2023, principalmente devido à seca, irrigação restrita e altas temperaturas.[5]Fonte: Comissão Europeia, "Estatísticas de frutas cítricas", agriculture.ec.europa.eu Estresses ambientais, como flutuações de temperatura e aumento da pressão de pragas na produção de kiwi, demonstram a vulnerabilidade das culturas fonte de flavonoides às mudanças nos padrões climáticos. A concentração geográfica das fontes de flavonoides cria riscos sistêmicos substanciais para os preços e a disponibilidade global, especialmente à medida que o crescimento da demanda supera a expansão da oferta nas principais regiões agrícolas. Em resposta a esses desafios, as empresas implementam estratégias abrangentes de resiliência da cadeia de suprimentos, incluindo diversificação geográfica, desenvolvimento de fontes alternativas e melhores soluções de armazenamento para manter a estabilidade do mercado e garantir fornecimento consistente para atender às crescentes demandas do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Antocianinas Mantêm a Liderança Enquanto os Flavonóis Aceleram

As antocianinas dominaram o mercado de Flavonoides com uma participação de 29,12% em 2025, impulsionadas por suas aplicações como corantes naturais e antioxidantes. Aprovações regulatórias recentes para a ervilha-borboleta e o aumento da demanda por cores azuis naturais em reformulações de bebidas apoiam o crescimento deste segmento. Os flavonóis, particularmente a quercetina, demonstram um CAGR de 6,12%, apoiado pela expansão das aplicações em saúde cardiovascular e metabólica. Desenvolvimentos recentes em tecnologia de 3-hidroxiflavonol solúvel em água melhoram a biodisponibilidade, aumentando as aplicações clínicas. Os flavan-3-óis mantêm crescimento estável devido às alegações de saúde qualificadas cardiovasculares da Administração de Alimentos e Medicamentos para pós de cacau, enquanto as flavonas e isoflavonas atendem a aplicações específicas de saúde hormonal. Durante o período de previsão, a maior validação terapêutica e os ensaios farmacêuticos posicionam os flavonóis para reduzir a diferença de participação de mercado.

O mercado de flavonóis continua a se expandir por meio de pesquisa e desenvolvimento contínuos, enquanto as antocianinas mantêm sua posição de mercado por meio da inovação em cores. Os fabricantes obtêm vantagens competitivas por meio de tecnologias de estabilidade aprimoradas, garantindo contratos premium com grandes empresas de bebidas e beleza. As crescentes evidências clínicas sobre a eficácia dos flavonóis devem aumentar a aceitação por parte dos profissionais de saúde e expandir a disponibilidade sem prescrição, facilitando uma penetração de mercado mais ampla nos principais canais de saúde.

Por Fonte: Frutas Vermelhas Dominam, mas Ervas e Especiarias Ganham Terreno

As frutas vermelhas contribuíram com 27,10% do tamanho do mercado de Flavonoides em 2025, apoiadas por cadeias de suprimentos estabelecidas e uso generalizado de extratos de mirtilo e groselha preta. No entanto, variações de rendimento relacionadas ao clima criam volatilidade de preços que afeta as margens dos processadores. O segmento de ervas e especiarias cresce a um CAGR de 6,33%, apoiado pelo cultivo contínuo de Scutellaria e alecrim, que fornecem compostos ativos concentrados em doses menores. Os cítricos mantêm sua posição de mercado por meio da produção eficiente de hesperidina, embora preocupações com doenças e seca levem à diversificação geográfica das fontes. As isoflavonas de soja atendem ao segmento de suporte à menopausa, enquanto o chá e o cacau mantêm demanda estável devido aos padrões tradicionais de consumo.

Os fabricantes distribuem o fornecimento entre hemisférios para minimizar interrupções relacionadas ao clima e manter a estabilidade do mercado. As instalações de fermentação testam a produção de baicalina usando biorreatores de aço inoxidável, reduzindo a dependência de ciclos de cultivo e minimizando a exposição a pesticidas. Essa abordagem garante qualidade consistente e atende aos requisitos ambientais, sociais e de governança (ESG), posicionando os flavonoides derivados de ervas e de fermentação como ferramentas de gestão de riscos. À medida que os requisitos regulatórios para divulgação de produtos aumentam, a rastreabilidade da cadeia de suprimentos torna-se crucial na seleção de fornecedores, beneficiando fontes com sistemas de auditoria abrangentes.

Por Forma: O Pó Permanece Predominante Enquanto Novos Sistemas Emergem

Os formatos em pó mantiveram uma participação de mercado de 63,25% em 2025, principalmente devido à sua estabilidade em prateleira, facilidade de mistura e compatibilidade com a infraestrutura de mistura a seco existente. As variantes líquidas são essenciais para emulsões de bebidas e cosméticos que requerem dispersão rápida, mas enfrentam desafios com oxidação e contaminação microbiana, que reduzem a vida útil. A categoria "outros", com um CAGR de 6,45%, inclui nanogéis, pérolas e cilindros coextrudados que melhoram a biodisponibilidade e permitem a liberação ativada por pH. A tecnologia de extração aquosa de duas fases produz concentrados de alta pureza adequados para produtos farmacêuticos injetáveis.

Os usuários finais priorizam o custo por dose eficaz em relação aos custos de matéria-prima, tornando as pérolas de alta carga economicamente viáveis apesar dos preços unitários mais altos. A embalagem avançada com filme de barreira à umidade ajuda a manter a potência do produto e reduz o desperdício. A mudança do setor em direção a rótulos limpos aumentou a adoção de métodos de granulação sem solvente. Embora os formatos em pó continuem a dominar o mercado de Flavonoides, o setor está gradualmente se movendo em direção a sistemas de entrega especializados que influenciam as estratégias de desenvolvimento de produtos.

Por Aplicação: Nutracêuticos Impulsionam a Expansão Multissetorial

Os nutracêuticos detêm 35,20% da participação do mercado de Flavonoides em 2025 e mantêm um CAGR de 5,55%, impulsionados por alegações apoiadas por médicos para saúde articular, função hepática e suporte ao sistema imunológico. Os fabricantes de alimentos e bebidas estão reformulando produtos com cores de origem vegetal, apoiados pelas reformas regulatórias GRAS de 2025 que enfatizam a transparência. O setor farmacêutico está conduzindo ensaios clínicos de Fase 1 e Fase 2 de crisina e quercetina para distúrbios metabólicos, sugerindo o potencial desenvolvimento de medicamentos prescritos. O setor de cosméticos incorpora complexos de antocianinas para proteção UV, com adoção crescente de abordagens combinadas de tratamento tópico e oral.

O setor de ração animal está avaliando os flavonoides de Scutellaria como promotores naturais de crescimento, em resposta às regulamentações que limitam o uso antimicrobiano em animais de criação. Aplicações multipropósito, como filmes de embalagem que funcionam como indicadores de pH, demonstram como extratos únicos podem beneficiar múltiplos segmentos industriais. Essa diversificação protege o mercado de Flavonoides das flutuações de demanda em setores individuais, ao mesmo tempo que incentiva a inovação que estende a propriedade intelectual por múltiplas categorias.

Análise Geográfica

A América do Norte respondeu por 32,10% da receita de 2025, apoiada pela clareza das alegações de saúde da Administração de Alimentos e Medicamentos e pelos canais de distribuição de suplementos estabelecidos. A região enfrenta desafios com a doença do greening dos citros e condições climáticas extremas, levando as empresas a obter ingredientes da América Latina ou por meio de processos de fermentação. O investimento de USD 70 milhões da IFF em fevereiro de 2025 para expandir sua instalação em Cedar Rapids, Iowa, em 13.935 metros quadrados demonstra um compromisso com a produção doméstica. A expansão, com conclusão prevista para 2026, aumentará a produção de ingredientes de frutas Taura by IFF para atender ao mercado de lanches saudáveis. Embora os varejistas valorizem os ingredientes cultivados nos Estados Unidos, os compradores aceitam alternativas importadas durante escassez de oferta doméstica e aumentos de preços.

A Ásia-Pacífico apresenta a maior taxa de crescimento com um CAGR de 6,14%, impulsionada pela expansão do consumo da classe média, aceitação da medicina tradicional e emergentes centros de fabricação. A incorporação de flavonoides validados pela China em seu catálogo de alimentos funcionais e os padrões ayurvédicos da Índia criam processos de aprovação eficientes, reduzindo o tempo de entrada no mercado. A expansão do comércio eletrônico além das áreas urbanas aumenta a penetração de mercado e o volume de vendas.

A Europa mantém crescimento consistente, apoiada por regulamentações rigorosas de aditivos e consumidores ambientalmente conscientes. A reavaliação dos corantes existentes pela Autoridade Europeia para a Segurança dos Alimentos cria oportunidades para alternativas de flavonoides que evitam extensas revisões toxicológicas. As condições de seca em curso reduzem a produção de frutas cítricas da União Europeia, limitando a disponibilidade regional de hesperidina e aumentando o interesse em alternativas de groselha preta e sabugueiro. O setor de cosméticos na França e na Itália se beneficia de regulamentações abrangentes que cobrem 309 corantes aprovados, facilitando o desenvolvimento mais rápido de produtos de cuidados com a pele contendo flavonoides.

Panorama regulatório

Nos Estados Unidos, os ingredientes à base de flavonoides usados como corantes, extratos ou componentes funcionais geralmente se enquadram nas vias de aditivos alimentares e GRAS da FDA, com a rotulagem e as alegações implícitas de conteúdo nutricional moldando as estratégias de comercialização de nutracêuticos e alimentos fortificados. Um ponto de inflexão de conformidade a curto prazo é o item de agenda da FDA (RIN 0910-AJ02), que visa emendas às partes 170 e 570 do 21 CFR para introduzir a apresentação obrigatória de notificações GRAS para determinados usos alimentares humanos e animais. A agenda lista um cronograma de regra proposta alinhado a dezembro de 2026, o que elevou a exigência de documentação e o envolvimento regulatório antecipado para preparações botânicas de flavonoides novas ou de alto uso.

Na Europa, os concentrados de flavonoides e certos extratos botânicos são regidos pelo Regulamento de Novos Alimentos (UE) 2015/2283, com a avaliação de risco da EFSA fundamentando a autorização e, em alguns casos, a proteção de dados por tempo limitado. Ações recentes da UE ilustram essa via: em fevereiro de 2025, a Comissão Europeia autorizou a hesperidina glucosilada para comercialização como novo alimento por um período de cinco anos (para a Nagase Viita Co., Ltd.). Em paralelo, a atualização do Catálogo de Novos Alimentos (janeiro de 2026) reforçou que, embora algumas partes de plantas usadas em suplementos possam não ser novidade, bioflavonoides purificados como a quercetina e a rutina ainda podem exigir autorização pré-mercado quando fornecidos segundo critérios específicos de alta concentração. Isso influencia as decisões de padronização de ingredientes para lançamentos de suplementos e alimentos funcionais.

Análise da cadeia de valor

A cadeia de valor dos flavonoides começa com matérias-primas agrícolas (frutas cítricas, frutas silvestres, chá, cacau e ervas e especiarias) e se estende pelo processamento primário, extração e purificação, formulação (pós, líquidos e sistemas de liberação como microcápsulas ou formatos liposomais) e distribuição para fabricantes de alimentos e bebidas, nutracêuticos, farmacêuticos e cosméticos. A sazonalidade das culturas e a variabilidade climática nas principais fontes, notadamente cítricos e frutas silvestres, permanecem riscos a montante que afetam a disponibilidade, a consistência de qualidade e os preços. Como resultado, os compradores tendem a restringir especificações, aumentar as expectativas de rastreabilidade e diversificar origens.

A agregação de valor se concentra na extração, purificação e estabilização. Os fornecedores usam tecnologias como extração por fluido supercrítico, extração assistida por ultrassom e extração assistida por micro-ondas para melhorar o rendimento e reduzir a intensidade de solvente e energia. A jusante, a conformidade regulatória, incluindo o status GRAS/aditivo alimentar da FDA nos Estados Unidos e as avaliações lideradas pela EFSA, regras de aditivos com número E e procedimentos de Novos Alimentos da UE, aumenta os requisitos de documentação e sistemas de qualidade. Isso tende a favorecer operadores integrados e fornecedores auditados. Para reduzir a dependência de ciclos de colheita e atender aos requisitos de rótulo limpo e sustentabilidade, a cadeia também está incorporando fermentação de precisão e plataformas avançadas de encapsulamento para converter matérias-primas em ingredientes de flavonoides padronizados e prontos para aplicação.

Cenário Competitivo

O mercado global de flavonoides é moderadamente fragmentado. O mercado conta com players proeminentes como The Merck Group, Indena S.p.A., Cayman Chemical Company e Layn Natural Ingredients, entre outros, liderando o setor por meio de várias iniciativas estratégicas. As empresas estão investindo fortemente em pesquisa e desenvolvimento para descobrir novos compostos de flavonoides e aprimorar os portfólios de produtos existentes, com foco particular na melhoria da biodisponibilidade e eficácia.

Além disso, as empresas desenvolveram tecnologia de fermentação sem solvente que reduz os custos de descarte de solventes e aumenta a pureza do produto para padrões farmacêuticos. O aumento nos depósitos de patentes para técnicas de microfluídica e homogeneização de alta pressão indica crescente concorrência por direitos de propriedade intelectual e receitas de royalties associadas. Novos participantes do mercado estão utilizando parcerias de fabricação contratada para acelerar a comercialização sem despesas de capital significativas.

A expansão da Givaudan na região Ásia-Pacífico demonstra posicionamento estratégico para minimizar os riscos da cadeia de suprimentos e obter vantagens geográficas. As empresas agora alcançam vantagens competitivas por meio de conformidade regulatória, otimização da cadeia de suprimentos e documentação abrangente de eficácia, em vez de aumentos de capacidade de produção. Este ambiente de mercado favorece organizações com flexibilidade operacional e conhecimento especializado do setor.

Líderes do Setor de Flavonoides

Cayman Chemical Company

The Merck Group

Indena S.p.A

Layn Natural Ingredients

The Archer-Daniels-Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A redução de açúcar e o desempenho sensorial em bebidas e formulações à base de plantas estão ampliando a forma como os fabricantes usam flavonoides. Além do posicionamento antioxidante, os ingredientes estão sendo posicionados para modulação de sabor, controle de amargor e sistemas de adoçamento. Um exemplo específico é o lançamento em julho de 2026, pela HealthTech Bioactives, do Citrose, um adoçante de alta intensidade patenteado à base de cítricos, obtido a partir da laranja amarga imatura (Citrus aurantium), destinado a bebidas com teor reduzido de açúcar e alternativas lácteas. Isso abre espaço para soluções de bioflavonoides derivados de cítricos que visam tanto a funcionalidade quanto o desempenho na formulação.

As tecnologias de liberação que abordam restrições de solubilidade e biodisponibilidade estão criando oportunidades em nutracêuticos, alimentos funcionais e posicionamento de beleza interna, onde flavonoides hidrofóbicos podem enfrentar limites de absorção em formatos convencionais. A Ceres Biotech apresentou um pó de apigenina liposomal (julho de 2026) nas concentrações de 50% e 70%, reforçando a contínua produtização de sistemas de liberação avançados, à medida que os fornecedores competem em eficácia por dose, comportamento de dispersão e estabilidade em matrizes reais. No âmbito regulatório, as autorizações de Novos Alimentos da UE e o trabalho de segurança da EFSA, juntamente com a atividade contínua de reavaliação de aditivos da UE, com atualizações de status publicadas até fevereiro de 2026, mantêm os extratos de alta concentração e as novas rotas de processamento focados na qualidade dos dados, especificações padronizadas e comprovação de alegações em conformidade. Isso favorece os fabricantes capazes de combinar dossiês clínicos e de segurança com um fornecimento escalável e rastreável.

Desenvolvimentos recentes do setor

- Maio de 2026: a Indena S.p.A. apresentou soluções botânicas avançadas para envelhecimento saudável e saúde da pele na Vitafoods 2026, em Genebra. As novidades reforçaram o foco da empresa em ativos botânicos padronizados e inovação orientada por aplicação no posicionamento nutracêutico e de beleza, apoiando estratégias de premiumização para ingredientes e sistemas contendo flavonoides.

- Março de 2026: a Cayman Chemical concluiu uma execução em escala piloto validando a tecnologia eXoZymes para melhorar a escalabilidade da produção bioquímica. O marco apoia uma mudança mais ampla em direção a rotas de produção mais previsíveis e escaláveis, que podem complementar o fornecimento derivado de cultivos e ajudar a atender requisitos de reprodutibilidade mais rigorosos para produtos relacionados a flavonoides de alta especificação.

- Novembro de 2025: a Indena S.p.A. anunciou um programa de sustentabilidade que inclui investimento em energia renovável, com a meta de 4 MW de energia fotovoltaica até 2026 e 80% de eletricidade renovável até 2030. O programa alinha a fabricação de ingredientes botânicos aos requisitos de compras dos clientes em relação à pegada ambiental e à rastreabilidade, fortalecendo a competitividade com compradores multinacionais de alimentos, suplementos e cuidados pessoais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para esta metodologia, o mercado de flavonoides abrange o valor de vendas de ingredientes de flavonoides que são produzidos, processados e vendidos para uso em alimentos e bebidas, nutracêuticos, farmacêuticos, cosméticos e usos finais similares, em todas as principais regiões.

Exclusões de escopo: excluímos produtos de consumo finais nos quais os flavonoides são apenas um componente incorporado menor e o produto é precificado principalmente como uma formulação de marca.

Visão geral da segmentação

- Por Tipo

- Antocianina

- Flavonas

- Flavan-3-óis

- Flavonol

- Antoxantina

- Isoflavonas

- Outros Tipos de Produto

- Por Fonte

- Frutas Cítricas

- Frutas Vermelhas

- Soja

- Chá

- Cacau

- Ervas e Especiarias

- Outros

- Por Forma

- Pó

- Líquido

- Outros

- Por Aplicação

- Alimentos e Bebidas

- Nutracêutico

- Farmacêutico

- Cosmético e Cuidados Pessoais

- Ração Animal

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para mapear a cadeia do setor e definir faixas de entrada realistas antes das entrevistas. Recorremos a fontes públicas e sem paywall, como o USDA e outras estatísticas agrícolas nacionais, publicações da FDA dos EUA e da EFSA para contexto relacionado a ingredientes e alegações, conjuntos de dados da FAO para sinais de oferta de culturas, o UN Comtrade para fluxos comerciais de extratos botânicos relevantes, e artigos de periódicos revisados por pares para tendências de aplicação e estabilidade.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e sites de associações para entender adições de capacidade, posicionamento de produtos e mudanças no mix de aplicações. Para verificação cruzada da direção financeira, uma assinatura paga que cobre finanças e notícias corporativas ajudou a acompanhar a movimentação de receita e ações corporativas em nível geral. A lista de fontes acima é ilustrativa, e muitas outras referências também foram usadas para coleta de dados, validação e esclarecimento durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em entrevistas e pesquisas breves com fabricantes de ingredientes, processadores de extratos, distribuidores e usuários finais nos setores de alimentos, suplementos, farmacêutico e cuidados pessoais, para que as suposições da pesquisa documental pudessem ser corrigidas quando necessário. Como este é um mercado global, garantimos cobertura em APAC, EMEA e Américas para refletir diferenças no fornecimento, nas regulamentações e na demanda de aplicação, e depois revisitamos alguns respondentes quando surgiram grandes variações nas suposições de preço ou volume.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos: 13% | APAC: 48% |

| Nível médio: 46% | Líderes funcionais/de unidade: 32% | EMEA: 31% |

| Participantes menores: 16% | Gerentes: 55% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma estrutura top-down e bottom-up, na qual o total principal foi construído reconstruindo os pools de demanda a partir do consumo por aplicação e das taxas de inclusão de ingredientes, e depois submetido a testes de estresse usando sinais de fornecedores e canais. Na prática, a camada top-down conecta indicadores de produção de alimentos, bebidas e suplementos aos níveis típicos de uso de flavonoides, enquanto a demanda farmacêutica e cosmética é traduzida por meio da adoção de formas e da intensidade de formulação.

Para manter o modelo fundamentado, algumas entradas foram tratadas como alavancas-chave, como faixas de preço médio de venda por tipo e forma de flavonoide, a divisão da demanda por aplicação, o fornecimento regional e a dependência comercial, e o ritmo de substituição em direção a ingredientes funcionais naturais. Onde faltavam pontos de dados de volume diretos, as lacunas foram tratadas usando faixas limitadas informadas por entrevistas e proxies comerciais, que foram então estreitadas por meio de verificações de consistência entre regiões. As previsões foram executadas usando análise de cenários, em que fatores como o posicionamento de saúde em suplementos, lançamentos de alimentos de rótulo limpo e a movimentação de preços de matérias-primas botânicas foram variados dentro de limites validados por especialistas, e a perspectiva final reflete o cenário mais consistente entre as verificações.

Validação de Dados e Ciclo de Atualização

Os resultados foram validados por meio de verificações cruzadas contra sinais independentes, incluindo a direção da movimentação comercial, expansões de capacidade relatadas e o impulso da demanda de aplicação discutido pelos respondentes. Quando uma região ou aplicação apresentava um salto inusual, ela era revisada novamente, as suposições eram testadas de novo, e chamadas de acompanhamento eram acionadas para confirmar se a mudança era estrutural ou uma questão de tempo.

Antes da aprovação final, o modelo completo é revisado em etapas, começando com verificações da lógica das entradas e passando depois para a razoabilidade do total de mercado e o alinhamento das participações regionais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes ou interrupções no fornecimento que possam alterar os preços ou a disponibilidade. Pouco antes da entrega, realizamos uma nova rodada de revisão para que os números reflitam os últimos desenvolvimentos disponíveis.

Tamanho do Mercado de Flavonoides da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para flavonoides podem parecer muito distantes entre si porque os estudos nem sempre contam os mesmos limites de ingredientes, anos e suposições de preços. As diferenças também vêm de quão rapidamente as tabelas de preços são atualizadas e se a demanda por aplicação é reconstruída a partir de indicadores de consumo ou obtida de razões amplas por categoria.

A tabela de referência mostra um mercado de 2026 dimensionado de forma mais restrita em comparação com algumas fontes que relatam totais maiores para 2024, e, no modelo da Mordor Intelligence, o valor é contado no nível do ingrediente, em tipos e formas de flavonoides definidos, em vez de misturar receita de produtos finais ou adjacências amplas de estilo polifenol no mesmo número.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,49 bilhão de USD (2026) | |

| Grupo de Pesquisa do Setor A | 1,10 bilhão de USD (2024) | Usa um ano-base anterior e aplica uma trajetória de crescimento mais rápida, e a descrição do escopo é menos específica quanto à receita de ingredientes versus produtos finais, o que pode alterar o valor inicial. |

| Editora de Pesquisa Global B | 1,28 bilhão de USD (2024) | Parte de suposições de preços e demanda de 2024 e pode incluir um mapeamento mais amplo da receita por aplicação, enquanto a diferença de ano e o método de progressão de preços podem ampliar a diferença em relação a uma estimativa baseada em 2026. |

No geral, a dispersão é explicada principalmente pela seleção do ano, pelo que é contado como mercado de ingredientes versus valor de produto a jusante, e pela forma como os preços são projetados para frente. Ao ancorar o dimensionamento a vínculos claros de demanda por aplicação e a faixas de preço verificáveis, a estimativa permanece mais fácil de rastrear e reproduzir quando as entradas mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Flavonoides e com que rapidez está crescendo?

O mercado de flavonoides é estimado em USD 1,49 bilhão em 2026 e deve atingir USD 1,89 bilhão até 2031, registrando um CAGR de 4,85%.

Qual tipo de produto lidera o mercado de Flavonoides?

As antocianinas lideram com 29,12% de participação em 2025, embora os flavonóis registrem o CAGR mais rápido de 6,12%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Regulamentações favoráveis para nutracêuticos, aumento da renda disponível e investimentos em fabricação local, como a nova planta indonésia da Givaudan, impulsionam um CAGR de 6,14%.

Qual segmento de aplicação mostra o maior impulso?

Os nutracêuticos dominam com 35,20% de participação e permanecem os de crescimento mais rápido com um CAGR de 5,55%, apoiados pela validação clínica e pelas regras atualizadas de rotulagem da Administração de Alimentos e Medicamentos.

Página atualizada pela última vez em: