Tamanho e Participação do Mercado de Centros de Fitness e Esportes Recreativos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 159.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 235.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Fitness e Esportes Recreativos por Mordor Intelligence

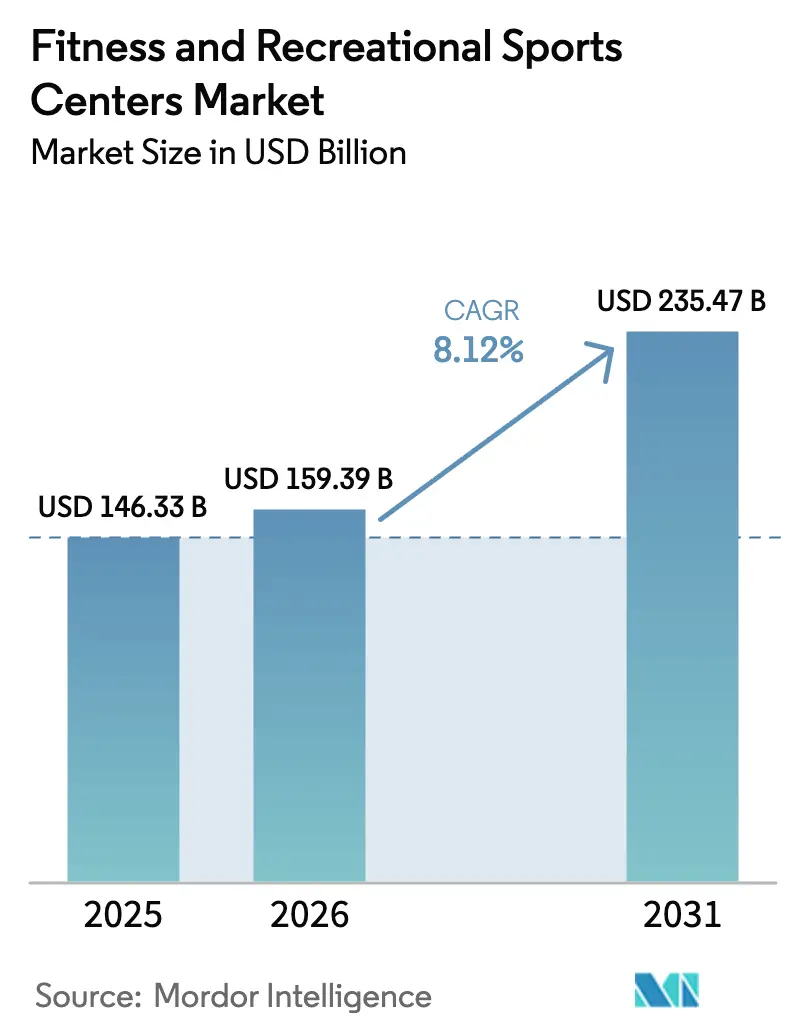

O tamanho do Mercado de Centros de Fitness e Esportes Recreativos foi avaliado em USD 146,33 bilhões em 2025 e estima-se que cresça de USD 159,39 bilhões em 2026 para atingir USD 235,47 bilhões até 2031, a um CAGR de 8,12% durante o período de previsão (2026 a 2031). A expansão robusta decorre de consumidores que direcionam uma parcela crescente dos orçamentos domésticos para a saúde preventiva, impulsionados por mandatos governamentais que recompensam a atividade física regular. Operadores que certificam o engajamento de membros agora acessam fluxos de receita quase públicos, protegendo os fluxos de caixa de choques cíclicos. A fragmentação de formatos está aguçando as táticas competitivas; estúdios boutique comandam preços premium, enquanto redes de grande porte defendem escala por meio de associações econômicas. A integração digital está transformando as instalações em plataformas de dados, permitindo planejamento algorítmico de capacidade e precificação baseada em resultados. O crescimento paralelo de programas de bem-estar corporativo e cuidados preventivos para idosos está ampliando as oportunidades de aquisição, à medida que empregadores e seguradoras cofinanciam contratos vinculados à utilização.

Principais Conclusões do Relatório

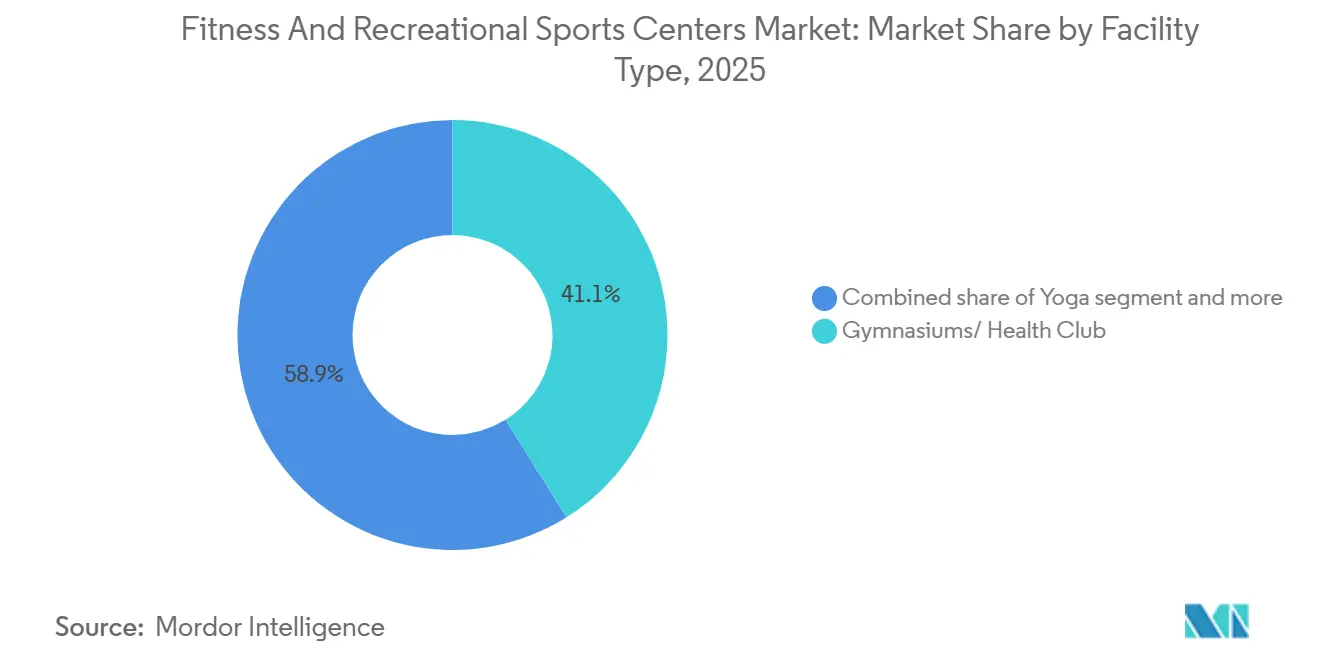

- Por tipo de instalação, ginásios e clubes de saúde capturaram 41,15% da participação do mercado de centros de fitness e esportes recreativos em 2025, enquanto os estúdios de yoga estão a caminho de registrar um CAGR de 8,53% até 2031.

- Por usuário final, adultos geraram 46,26% da receita em 2025, enquanto o segmento de crianças e jovens deve expandir a um CAGR de 9,24% até 2031.

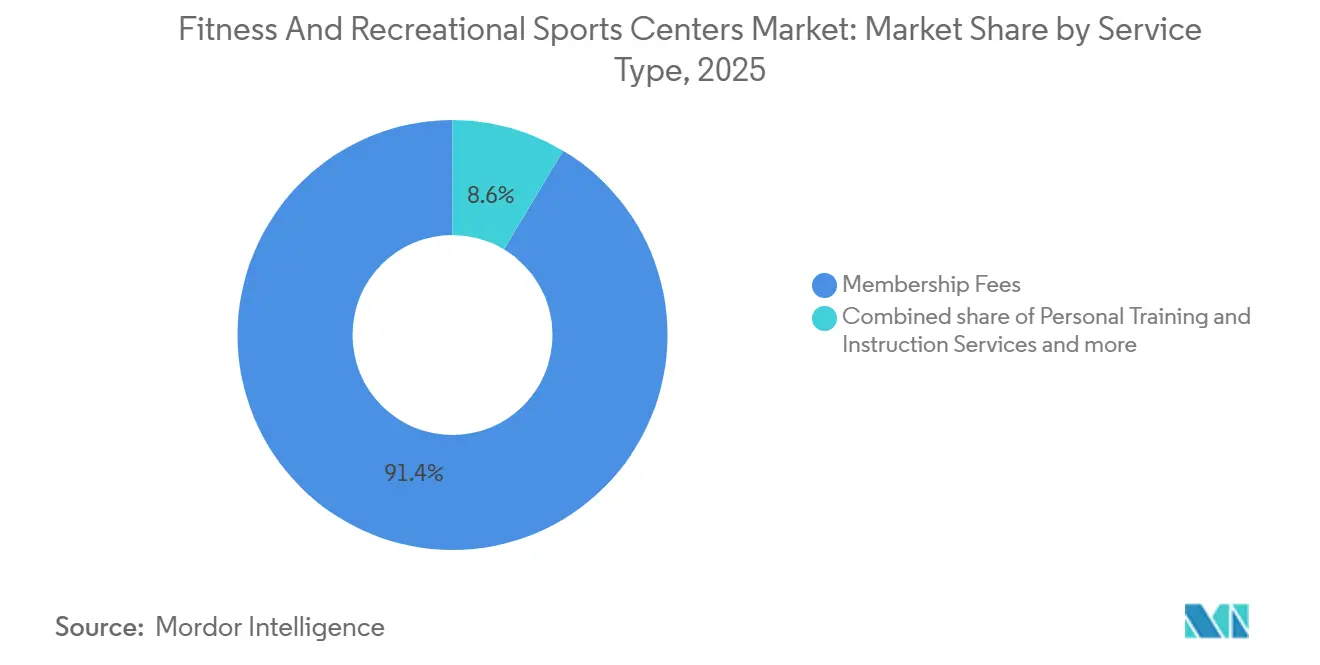

- Por tipo de serviço, as associações contribuíram com 91,35% da receita em 2025, mas o treinamento pessoal e a instrução avançam a um CAGR de 8,75% até 2031.

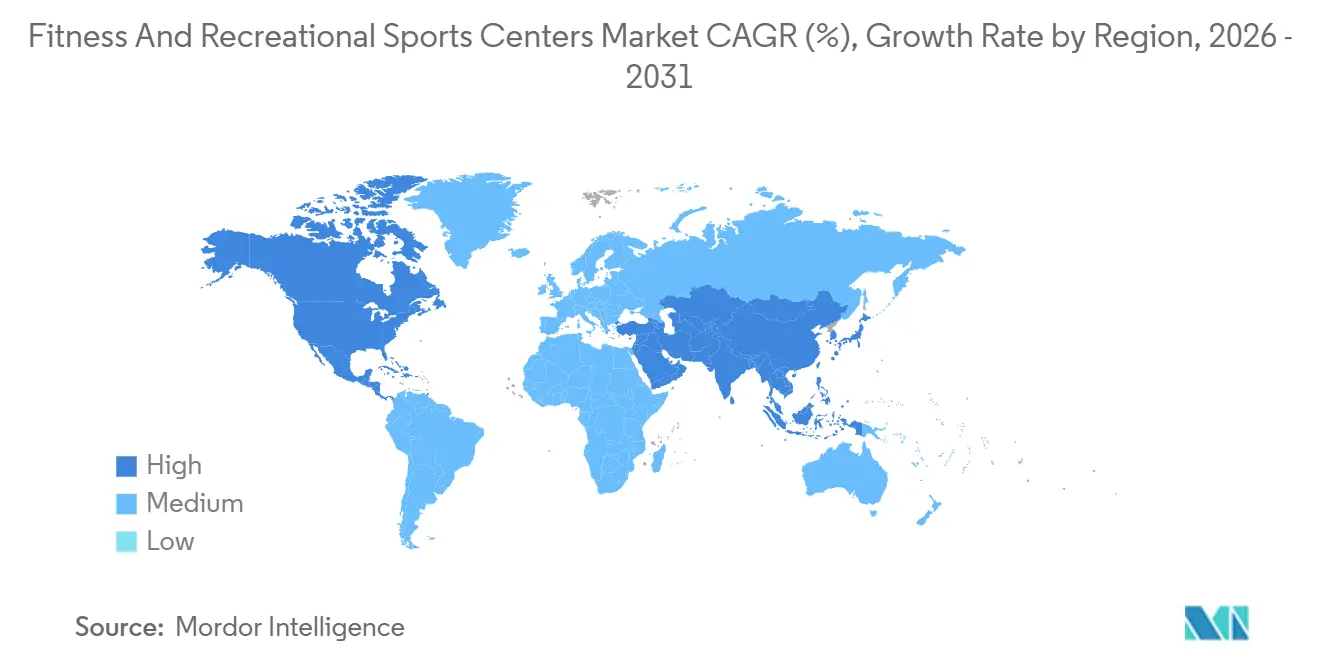

- Por geografia, a América do Norte liderou com uma participação de 38,44% em 2025; a Ásia-Pacífico deve acelerar a um CAGR de 9,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Centros de Fitness e Esportes Recreativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde e Bem-Estar | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento de Formatos Boutique e Especializados | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de Programas de Bem-Estar Corporativo | +1.2% | América do Norte, Europa, Singapura, Japão, Austrália | Médio prazo (2-4 anos) |

| Integração Digital e Fitness Inteligente | +1.0% | Global, liderado pelos centros tecnológicos da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento Populacional e Adoção Preventiva | +0.9% | Europa, América do Norte, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Crescente Participação em Esportes Amadores | +0.7% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde e Bem-Estar

Os padrões de gastos domésticos estão mudando à medida que os cuidados de saúde preventivos se alinham cada vez mais às despesas médicas curativas, reposicionando os centros de fitness de serviços de estilo de vida opcionais para infraestrutura de saúde essencial. A iniciativa Active People, Healthy Nation dos Centros de Controle e Prevenção de Doenças (CDC) visa engajar 27 milhões de participantes até 2027, incentivando os operadores de academias a adotar tecnologias de rastreamento biométrico para apoiar a conformidade e os relatórios de saúde pública[1]Fonte: Centros de Controle e Prevenção de Doenças, "Active People, Healthy Nation," CDC.GOV. Em 2024, a Organização Mundial da Saúde estimou que a inatividade física custa à economia global USD 300 bilhões por ano em gastos com saúde, levando governos de países como Alemanha, Singapura e Austrália a testar créditos fiscais vinculados à frequência verificada em academias[2]Fonte: Organização Mundial da Saúde, "Atividade Física," WHO.INT. Essa mudança de política efetivamente reformula as taxas de associação como financiamento quase público, reduzindo a dependência dos operadores em relação aos gastos discricionários dos consumidores e ajudando a estabilizar as receitas durante as desacelerações econômicas.

Crescimento de Formatos de Fitness Boutique e Especializados

Os estúdios de fitness boutique estão capturando crescimento de receita desproporcional ao desagregar o modelo tradicional de academia em aulas conduzidas por instrutores e específicas por formato, que comandam prêmios de preço de 40–60% acima das associações de redes de grande porte. A Xponential Fitness operava 3.150 estúdios globalmente no terceiro trimestre de 2024 e reportou vendas em todo o sistema de USD 405,8 milhões, um aumento de 9% em relação ao ano anterior. Marcas como Club Pilates, CycleBar e StretchLab visam nichos biomecânicos distintos. Seu modelo de franquia transfere o risco imobiliário para os licenciados, ao mesmo tempo que centraliza a certificação de instrutores e o agendamento de aulas baseado em dados, permitindo expansão rápida sem pressão no balanço patrimonial. Os estúdios de yoga devem crescer a um CAGR de 8,53% até 2031, o mais rápido entre os tipos de instalações, à medida que os programas de bem-estar corporativo combinam cada vez mais a atenção plena com o treinamento de força para combater o esgotamento. Ao mesmo tempo, F45 Training e Orangetheory Fitness escalaram formatos de HIIT integrando monitores de frequência cardíaca vestíveis que gamificam o desempenho, usando dados em tempo real e classificações para impulsionar o engajamento, a retenção e os efeitos de rede.

Expansão de Programas de Bem-Estar Corporativo

Os empregadores estão incorporando subsídios de fitness em pacotes de remuneração total para mitigar a inflação dos custos de saúde e reduzir o absenteísmo, uma tendência que ajuda a estabilizar a utilização das instalações durante a volatilidade econômica. A pesquisa de força de trabalho da PwC de 2024 constatou que 68% das corporações multinacionais agora oferecem reembolsos de academia ou instalações de fitness no local, ante 42% em 2020. As empresas da Fortune 500 alocam uma média de USD 800 por funcionário anualmente em benefícios de bem-estar. A Life Time Fitness reportou que as parcerias corporativas responderam por 22% das novas associações em 2024, com contratos estruturados em torno de limites de utilização que vinculam a precificação ao engajamento documentado dos funcionários, em vez de taxas fixas por capita. Essa mudança de precificação baseada em número de funcionários para precificação baseada em resultados recompensa os operadores que investem em rastreamento biométrico e sistemas digitais de check-in que geram dados de presença prontos para auditoria. O Conselho de Promoção da Saúde de Singapura expandiu sua concessão de bem-estar corporativo em 2025, cobrindo até 50% dos custos do programa de fitness para empregadores que demonstrem reduções mensuráveis no índice de massa corporal ou nas métricas de pressão arterial dos funcionários[3]Fonte: Conselho de Promoção da Saúde, "Concessões de Bem-Estar Corporativo," HPB.GOV.SG. Esses modelos de cofinanciamento público-privado estão emergindo no Japão, Austrália e Países Baixos, criando ventos favoráveis de aquisição para redes que conseguem navegar em contratos com múltiplos stakeholders e relatórios de conformidade.

Integração Digital e Adoção do Fitness Inteligente

Equipamentos conectados e a integração de dispositivos vestíveis estão remodelando as academias em plataformas orientadas por dados, permitindo que os operadores monetizem insights de desempenho enquanto adaptam estratégias de retenção no nível individual. Em 2024, a Planet Fitness anunciou planos para modernizar 1.200 unidades com equipamentos de cardio habilitados para IoT compatíveis com Apple Watch, Fitbit e Garmin, permitindo que os membros rastreiem treinos em diferentes unidades e recebam recomendações de exercícios geradas por algoritmos. Esse nível de interoperabilidade ajuda a resolver uma das principais causas de cancelamento — o acesso desigual a equipamentos — ao apoiar o gerenciamento dinâmico de capacidade e incentivar os membros a utilizarem horários menos movimentados por meio de notificações push. A Peloton também redirecionou seu foco do crescimento liderado por hardware para parcerias B2B, instalando bicicletas e esteiras conectadas em 800 academias de hotéis e 200 centros de fitness corporativos até meados de 2024, para gerar receita recorrente de licenciamento de software em meio a uma demanda direta ao consumidor mais fraca. Os estúdios boutique também estão adotando espelhos inteligentes e ferramentas de correção de postura baseadas em inteligência artificial, que fornecem feedback biomecânico em tempo real, apoiando a precificação premium e reduzindo a responsabilidade relacionada a lesões. Ao mesmo tempo, sistemas de check-in biométrico usando reconhecimento facial ou leitura de impressões digitais estão sendo integrados a plataformas de pagamento, simplificando o processo de integração e reduzindo os custos de mão de obra na recepção em 30–40%, uma vantagem de margem significativa em locais urbanos com aluguel elevado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Requisitos de Investimento de Capital | -1.1% | Global, mais agudo em mercados urbanos com aluguel elevado | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Treinadores e Funcionários Qualificados | -0.8% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Desafios Regulatórios e de Licenciamento | -0.6% | Europa, Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Flutuações Sazonais e Regionais na Demanda | -0.4% | América do Norte, Europa, mercados de turismo sazonal | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Investimento de Capital

Os altos custos iniciais de lançamento de instalações — cobrindo imóveis, equipamentos e infraestrutura tecnológica — criam barreiras significativas à entrada, concentrando a participação de mercado entre redes bem capitalizadas e limitando a expansão para cidades secundárias. Uma academia de médio porte com 929–1.394 metros quadrados normalmente requer um investimento inicial de USD 500.000 a USD 1,5 milhão, com equipamentos de cardio e musculação respondendo por aproximadamente 30-40% dos custos totais, com base em benchmarks do setor de fabricantes de equipamentos e consultores imobiliários. Embora os estúdios boutique envolvam desembolsos de capital total menores, seus custos por metro quadrado são mais elevados devido a requisitos especializados, como pisos, espelhos e sistemas de áudio. Por exemplo, um estúdio de yoga de 186 metros quadrados geralmente requer USD 150.000–300.000 em capital de construção. Contratos de arrendamento de longo prazo em áreas urbanas privilegiadas frequentemente abrangem 10 anos e incluem garantias pessoais, expondo os franqueados a riscos negativos sustentados se o crescimento das associações ficar aquém do esperado. Os custos adicionais associados a atualizações de academias inteligentes — incluindo equipamentos habilitados para IoT, sistemas de acesso biométrico e plataformas de pagamento integradas — podem acrescentar USD 100.000-250.000 aos orçamentos de renovação, tornando-os difíceis de justificar para operadores econômicos sem evidências claras de melhoria na retenção. Embora o financiamento de equipamentos e os modelos de venda com arrendamento retroativo estejam se tornando mais comuns, a volatilidade das taxas de juros em 2024–2025 elevou os custos de captação, comprimindo os retornos em novas unidades e desacelerando os planos de expansão de redes regionais.

Desafios Regulatórios e de Licenciamento

Estruturas regulatórias fragmentadas entre países impõem encargos administrativos significativos e podem retardar a entrada no mercado, especialmente para redes que buscam expansão em múltiplos países. Dentro da União Europeia, os padrões para instalações de fitness variam amplamente: a Alemanha exige inspeções anuais por auditores certificados pelo TÜV, a França exige funcionários treinados em RCP no local durante todo o horário de funcionamento, e a Espanha aplica padrões de ventilação com base nos níveis de ocupação. As certificações de qualidade ISO 9001 são cada vez mais necessárias para operadores que buscam contratos com o setor público ou reembolsos de seguros de saúde, mas o processo de auditoria de 12 a 18 meses e as taxas de consultoria de USD 20.000-50.000 frequentemente desencorajam operadores menores e independentes. Na Índia, os requisitos de licenciamento diferem por estado. Maharashtra exige aprovações de segurança contra incêndio que podem levar de 6 a 9 meses, enquanto Karnataka exige licenças ambientais para instalações com mais de 465 metros quadrados. Na China, a Administração Geral do Esporte vincula as licenças de operação às proporções de instrutores por membros (pelo menos um treinador certificado por 100 membros) e exige a presença de equipamentos médicos de emergência, como desfibriladores externos automáticos, em instalações maiores que 2.000 metros quadrados, favorecendo operadores com apoio estatal. Os custos de seguro de responsabilidade civil também estão aumentando na América do Norte e na Europa, impulsionados por litígios relacionados a lesões por equipamentos e falhas de supervisão. Para uma academia de médio porte, os prêmios anuais normalmente variam de USD 10.000 a USD 30.000, acrescentando ao ônus financeiro da conformidade regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instalação: Formatos Boutique Reformulam a Dominância Tradicional das Academias

Ginásios e clubes de saúde detinham uma participação de 41,15% do mercado em 2025, impulsionados por sua capacidade de oferecer equipamentos extensos e programação multigeracional sob o mesmo teto. Enquanto isso, os estúdios de yoga crescem a um CAGR de 8,53% até 2031, o mais rápido entre os tipos de instalações, à medida que os programas de bem-estar corporativo combinam cada vez mais o treinamento de atenção plena com o condicionamento de força tradicional. A Xponential Fitness, que franqueia Club Pilates, CycleBar, StretchLab e YogaSix, operava 3.150 estúdios globalmente no terceiro trimestre de 2024 e reportou vendas em todo o sistema de USD 405,8 milhões, alta de 9% em relação ao ano anterior, demonstrando como os formatos especializados apoiam a precificação premium e o rápido crescimento de franquias. Os estúdios de dança aeróbica, incluindo formatos de Zumba, barre e cardio dançante, estão se beneficiando da viralidade impulsionada pelo TikTok, onde vídeos de coreografia gerados por usuários estimulam associações de teste entre consumidores da Geração Z e millennials. As instalações de handebol permanecem concentradas na Europa e na América do Sul, onde o cofinanciamento municipal reduz os requisitos de capital dos operadores, enquanto os esportes de raquete estão experimentando um ressurgimento, impulsionado pelo crescimento de 158% na participação no pickleball nos EUA de 2020 a 2024, levando os operadores a reconverter quadras de tênis subutilizadas (SFIA)[4]Fonte: Associação da Indústria de Esportes e Fitness, "Relatório de Participação 2024," SFIA.ORG.

As instalações de natação estão se expandindo nos mercados do Oriente Médio, onde o calor extremo limita os exercícios ao ar livre. A estratégia esportiva Visão 2030 da Arábia Saudita alocou USD 1,3 bilhão para a construção de centros aquáticos, visando 40% de participação feminina em linha com os objetivos de reforma social. As pistas de patinação enfrentam altos custos de energia para refrigeração, limitando a lucratividade fora de climas frios, mas os operadores no Canadá e na Escandinávia estão maximizando a utilização por meio de programação multiuso, como ligas de hóquei, patinação artística e sessões públicas. O segmento "Outros", incluindo academias de escalada, parques de trampolim e estúdios de treinamento funcional, está atraindo capital de risco, com as academias de escalada se beneficiando da inclusão do esporte nas Olimpíadas de Paris 2024, o que aumentou a visibilidade mainstream. A Planet Fitness, com 2.600 unidades e 19,7 milhões de membros no terceiro trimestre de 2024, destaca a força contínua dos modelos de baixo custo e alto volume. No entanto, a receita de USD 1,1 bilhão da empresa reflete mensalidades médias de USD 10–25, limitando a lucratividade por membro em comparação com redes boutique que podem cobrar USD 150–300 por mês.

Por Usuário Final: O Fitness Pediátrico Supera o Crescimento Adulto

O segmento de crianças e jovens deve crescer a um CAGR de 9,24% até 2031, superando o crescimento adulto à medida que os municípios introduzem alternativas de educação física e as seguradoras pilotam programas de reembolso para prevenção da obesidade infantil. Os adultos responderam por 46,26% da receita por usuário final em 2025, impulsionados pelos subsídios de bem-estar dos empregadores e pela crescente adoção do fitness preventivo entre populações mais velhas. No entanto, a programação para jovens está emergindo como um diferencial fundamental para operadores que buscam fluxos de receita resilientes a recessões. O CDC recomenda 60 minutos de atividade física diária para crianças de 6 a 17 anos, mas apenas 24% dos jovens norte-americanos atingiram essa meta em 2024, criando oportunidades para parcerias entre escolas e academias e programas extracurriculares. A Life Time Fitness expandiu suas ofertas de academia júnior em 2024, adicionando aulas de natação, ligas esportivas juvenis e acampamentos de fitness integrados com STEM, com mensalidades variando de USD 200 a USD 500, o dobro da taxa típica de associação adulta. A empresa também oferece serviços de creche que permitem aos pais se exercitarem.

Os operadores no segmento pediátrico enfrentam supervisão regulatória mais rigorosa, incluindo verificações de antecedentes obrigatórias para instrutores, proporções de crianças por funcionário (normalmente 10:1 para idades de 6 a 12 anos) e requisitos de instalações que separam as zonas juvenis das áreas adultas. O Movimento Fit India priorizou a infraestrutura de fitness escolar em 2024, alocando USD 150 milhões para modernizar 10.000 escolas públicas com equipamentos de academia e professores de educação física certificados, criando oportunidades para operadores privados fornecerem treinamento e suporte curricular. No Japão, a queda nas taxas de natalidade deslocou o foco para a programação para idosos, mas os centros urbanos como Tóquio e Osaka estão vendo um aumento em estúdios de fitness boutique para crianças que oferecem parkour, artes marciais e treinamento em circuito de obstáculos em resposta à demanda dos pais por atividades extracurriculares estruturadas. O crescimento no segmento adulto está ancorado na adoção do fitness preventivo entre o grupo etário acima de 50 anos, com operadores incorporando consultas de telessaúde e programas de gerenciamento de doenças crônicas para capturar reembolsos do Medicare e dos seguros de saúde nacionais, permitindo que os fluxos de receita se estendam além das taxas de associação tradicionais.

Por Tipo de Serviço: O Treinamento Pessoal Ganha Participação em Meio à Comoditização das Associações

As taxas de associação responderam por 91,35% da receita por tipo de serviço em 2025, mas os serviços de treinamento pessoal e instrução crescem a um CAGR de 8,75% até 2031, refletindo a disposição dos consumidores em pagar por programas focados em resultados, à medida que as ofertas exclusivamente digitais diminuem o valor das associações baseadas em acesso a equipamentos. Na América do Norte, as sessões de treinamento pessoal normalmente variam de USD 50 a USD 150 por hora, enquanto os estúdios boutique oferecem sessões em pequenos grupos (3–6 participantes) a USD 30-60 por pessoa para equilibrar a receita com a capacidade do instrutor. Os operadores estão cada vez mais integrando ferramentas de correção de postura baseadas em inteligência artificial e tecnologia vestível para justificar a precificação premium, permitindo que os treinadores gerenciem carteiras de clientes maiores sem comprometer a programação personalizada.

O segmento "Outros Tipos de Serviço", incluindo aconselhamento nutricional, fisioterapia, tratamentos de spa e produtos de varejo como vestuário e suplementos, também está se expandindo, fornecendo receita não proveniente de associações para compensar a comoditização das associações. A Equinox reportou em 2024 que esses serviços auxiliares contribuíram com 18% da receita total, com as ofertas internas de spa e nutrição gerando uma média de USD 120 por membro por mês acima das mensalidades base. Os modelos de associação híbrida, combinando acesso ilimitado às instalações com um número definido de sessões de treinamento pessoal, estão se tornando mais comuns, apoiados por agendamento algorítmico que maximiza a utilização do treinador e reduz o tempo ocioso durante os horários de menor movimento. Os órgãos de certificação como NASM e ACE estão expandindo credenciais especializadas, cobrindo áreas como fitness pré e pós-natal, condicionamento específico para esportes e treinamento geriátrico, permitindo que os treinadores cobrem tarifas mais altas e se protejam contra a comoditização (nasm.org; acefitness.org). Os operadores premium estão adotando cada vez mais a precificação baseada em resultados, onde os clientes pagam por progressos mensuráveis, como ganhos de força ou mudanças na composição corporal, em vez de tempo de sessão, criando potencial de margem para aqueles que investem em rastreamento biométrico e análise de dados.

Análise Geográfica

A América do Norte respondeu por 38,44% do mercado global em 2025, impulsionada pelos altos gastos per capita em academias — em média USD 60-80 por mês — e pelos programas de bem-estar patrocinados por empregadores que ajudam a estabilizar a demanda durante a incerteza econômica. Os Estados Unidos impulsionam a maior parte da receita regional, com uma divisão clara entre operadores de baixo custo, como a Planet Fitness, que cobra USD 10–25 por mês, e marcas premium como a Life Time, onde as mensalidades variam de USD 150 a USD 300. No Canadá, a GoodLife Fitness opera mais de 400 unidades e está aprofundando seu foco em parcerias de bem-estar corporativo. Enquanto isso, no México, o crescimento está sendo observado em centros industriais como Monterrey e Guadalajara, onde empregadores multinacionais subsidiam o acesso a academias para atrair e reter trabalhadores qualificados.

A Europa apresenta um cenário fragmentado, com a penetração do fitness variando acentuadamente por país. O Reino Unido conta com mais de 7.000 academias e cerca de 11 milhões de membros, a Alemanha mantém uma robusta cultura de clubes de saúde reforçada pelas políticas de bem-estar dos empregadores, e os mercados do sul da Europa, como Espanha e Itália, estão crescendo mais rapidamente a partir de uma base de gastos menor, à medida que as rendas domésticas se recuperam. Os operadores econômicos estão ganhando escala: a PureGym opera mais de 500 unidades no Reino Unido e na Europa com modelos de 24 horas e sem contrato, enquanto a Basic-Fit, com sede nos Países Baixos, expandiu para mais de 1.300 clubes em seis países até 2024, usando aquisição e marketing centralizados para pressionar os operadores independentes. No entanto, as regulamentações nacionais variadas — desde as inspeções TÜV da Alemanha até os requisitos de pessoal da França e os padrões de ventilação da Espanha — elevam os custos de conformidade e tendem a favorecer redes maiores com capacidades regulatórias dedicadas.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 9,43% até 2031, impulsionada pela urbanização, pelo aumento das rendas e pelo investimento liderado pelo Estado em infraestrutura esportiva. A China ancora o crescimento regional, apoiada pela meta de USD 687 bilhões para a indústria esportiva do Conselho de Estado até 2025 e por uma base de mais de 500 milhões de praticantes regulares de exercícios, com operadores se beneficiando de incentivos de arrendamento de terrenos próximos a hubs de transporte. O mercado de fitness da Índia atingiu USD 2,6 bilhões em 2024 e está crescendo 8–10% ao ano sob o Movimento Fit India, que vincula o licenciamento a padrões de acessibilidade e qualidade do ar. O mercado japonês de USD 4 bilhões enfatiza serviços para a população envelhecida, incluindo programas de prevenção de quedas vinculados a reembolsos do seguro de saúde nacional, enquanto a indústria australiana de AUD 3,1 bilhões está expandindo os formatos de treinamento funcional. Na América do Sul, o mercado brasileiro contraiu em 2024 em meio à inflação e à pressão cambial, embora Chile e Colômbia estejam vendo demanda estável da classe média por meio de precificação flexível e modelos híbridos. O Oriente Médio e a África estão se beneficiando de iniciativas de bem-estar apoiadas pelo governo, notadamente o investimento da Visão 2030 da Arábia Saudita em instalações aquáticas e os mandatos de bem-estar corporativo dos Emirados Árabes Unidos, enquanto o crescimento na África permanece concentrado em grandes centros urbanos como Joanesburgo e Cidade do Cabo devido a restrições de infraestrutura em outros locais.

Cenário Competitivo

O mercado de centros de fitness e esportes recreativos permanece altamente fragmentado, sem nenhum operador detendo mais de 5% da participação global. Essa estrutura deixa espaço significativo para players regionais adaptarem a programação às preferências locais e garantirem arranjos imobiliários municipais favoráveis. A Planet Fitness, com 19,7 milhões de membros em 2.600 unidades no terceiro trimestre de 2024 e USD 1,1 bilhão em receita, exemplifica o modelo de alto volume e baixo contato, construído sobre pessoal mínimo e mensalidades baixas. No extremo oposto, a Life Time atende 777.000 membros por meio de 172 resorts atléticos de luxo, gerando USD 2,4 bilhões em receita em 2023 ao combinar treinamento pessoal, serviços de spa, creche e comodidades premium que sustentam mensalidades de USD 150 a USD 300.

A Xponential Fitness ocupa um meio-termo por meio de sua estratégia liderada por franquias, operando 3.150 estúdios globalmente e registrando vendas em todo o sistema de USD 405,8 milhões no terceiro trimestre de 2024. Ao transferir o risco imobiliário para os franqueados, ela mantém controle centralizado sobre a certificação de instrutores e o agendamento de aulas baseado em dados, permitindo uma escalabilidade eficiente sem grande exposição no balanço patrimonial. A tecnologia está moldando cada vez mais a vantagem competitiva. A implantação de equipamentos de cardio habilitados para IoT pela Planet Fitness em 2024, compatíveis com dispositivos Apple Watch, Fitbit e Garmin, visa reduzir o cancelamento de associações ao permitir que os membros rastreiem treinos em diferentes unidades e ao permitir que os operadores gerenciem a superlotação por meio de planejamento algorítmico de capacidade. Ao mesmo tempo, formatos mais recentes, como academias de escalada e estúdios de treinamento funcional, estão atraindo capital de risco, auxiliados pela maior visibilidade da escalada com sua inclusão nas Olimpíadas de Paris 2024.

Os operadores estabelecidos também estão avançando mais profundamente nos serviços auxiliares para combater a comoditização das associações: a Equinox reportou que as ofertas de spa, nutrição e correlatas contribuíram com 18% da receita total em 2024, acrescentando aproximadamente USD 120 por membro a cada mês além das mensalidades base. As parcerias de bem-estar corporativo estão reformulando ainda mais a competição, com a Life Time observando que 22% das novas associações em 2024 vieram por meio de contratos com empregadores vinculados à utilização medida, em vez de taxas fixas. À medida que os requisitos regulatórios se tornam mais rigorosos, certificações como a ISO 9001 estão se tornando pré-requisitos para fluxos de receita vinculados ao setor público e a seguradoras, embora o tempo e o custo de conformidade continuem a desfavorecer os independentes menores. As cidades secundárias oferecem potencial inexplorado devido aos menores custos imobiliários e à presença limitada de incumbentes, mas as altas necessidades iniciais de capital e a escassez de treinadores qualificados permanecem como principais restrições à expansão rápida.

Líderes do Setor de Centros de Fitness e Esportes Recreativos

Planet Fitness

Life Time Fitness

Basic-Fit

LA Fitness

Anytime Fitness

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Planet Fitness anunciou um plano de alocação de capital de USD 800 milhões até 2026, visando a modernização de 1.200 unidades com equipamentos de cardio habilitados para IoT que sincronizam com dispositivos vestíveis Apple Watch, Fitbit e Garmin, permitindo o rastreamento de treinos em diferentes unidades e o planejamento algorítmico de capacidade para reduzir a superlotação nos horários de pico.

- Setembro de 2024: A Life Time Fitness inaugurou seu 172º resort atlético de luxo em Coral Gables, Flórida, com uma piscina olímpica de 50 metros, 3.716 metros quadrados de equipamentos de musculação e cardio, e espaços integrados de spa e coworking. A instalação de USD 60 milhões tem como alvo indivíduos de alto patrimônio líquido com mensalidades de USD 250 a USD 350, refletindo a estratégia da empresa de capturar a demanda do segmento premium em submercados afluentes.

- Agosto de 2024: A Xponential Fitness concluiu a aquisição da BFT (Body Fit Training) por USD 28 milhões, adicionando 200 estúdios internacionais ao seu portfólio e expandindo sua presença em treinamento funcional na Austrália e no Sudeste Asiático. O negócio ressalta a estratégia da empresa de consolidar marcas de fitness boutique e aproveitar o marketing centralizado e a certificação de instrutores para impulsionar a lucratividade dos franqueados.

- Julho de 2024: A Basic-Fit anunciou um plano de expansão de EUR 150 milhões (aproximadamente USD 162 milhões) para abrir 100 novos clubes na Alemanha, França e Espanha até o final de 2025, visando cidades secundárias onde a penetração do fitness econômico permanece abaixo de 5%. A rede com sede nos Países Baixos opera mais de 1.300 unidades e está aproveitando as economias de escala na aquisição de equipamentos para superar os independentes locais em preço.

Escopo do Relatório Global do Mercado de Centros de Fitness e Esportes Recreativos

Um Centro de Esportes e Fitness é uma instalação externa operada por terceiros, aberta ao público e com comodidades para melhorar e manter a saúde física, incluindo equipamentos de cardio e musculação, pesos livres, aulas coletivas de fitness e vestiários com chuveiros. Este relatório tem como objetivo fornecer uma análise detalhada do mercado de centros de fitness e esportes recreativos. Ele se concentra na dinâmica do mercado, nas tendências emergentes nos segmentos e mercados regionais, e nos insights sobre os vários tipos de produtos e aplicações. Além disso, analisa os principais players e o cenário competitivo. O mercado de centros de fitness e esportes recreativos é segmentado por tipo, que inclui ginásios, yoga, dança aeróbica, esportes de handebol, esportes de raquete, patinação, natação e outros; por faixa etária, que inclui 35 anos ou menos, 35-54 e 55 anos ou mais; por usuário final, que inclui homens e mulheres; e por geografia, que inclui América do Norte, Ásia-Pacífico, Europa, América do Sul e Oriente Médio. O relatório oferece o tamanho do mercado e previsões para o mercado de centros de fitness e esportes recreativos em termos de receita (USD) para todos os segmentos acima.

| Ginásios / Clubes de Saúde |

| Yoga |

| Dança Aeróbica |

| Esportes de Handebol |

| Esportes de Raquete |

| Patinação |

| Natação |

| Outros |

| Adultos |

| Crianças |

| Taxas de Associação |

| Serviços de Treinamento Pessoal e Instrução |

| Outros Tipos de Serviço |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Instalação | Ginásios / Clubes de Saúde | |

| Yoga | ||

| Dança Aeróbica | ||

| Esportes de Handebol | ||

| Esportes de Raquete | ||

| Patinação | ||

| Natação | ||

| Outros | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Tipo de Serviço | Taxas de Associação | |

| Serviços de Treinamento Pessoal e Instrução | ||

| Outros Tipos de Serviço | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de centros de fitness e esportes recreativos?

A receita global atingiu USD 159,39 bilhões em 2026 e deve subir para USD 235,47 bilhões até 2031 a um CAGR de 8,12%.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico deve registrar um CAGR de 9,43%, apoiada pelas metas de infraestrutura esportiva da China e pelas políticas do Movimento Fit India que reduzem as barreiras de licenciamento.

Qual formato de instalação está se expandindo mais rapidamente?

Os estúdios de yoga lideram com um CAGR de 8,53% até 2031, à medida que as empresas combinam a atenção plena com o exercício tradicional em contratos de bem-estar.

Por que os serviços de treinamento pessoal estão ganhando participação?

Os consumidores estão pagando por resultados mensuráveis; sessões com preços de USD 50–150 por hora superam as associações básicas à medida que as ferramentas de inteligência artificial permitem que os treinadores atendam mais clientes.

Qual é o papel dos programas de bem-estar corporativo?

Dois terços das multinacionais agora subsidiam o uso de academias, e os contratos baseados em utilização fornecem tráfego estável e receita diversificada para os operadores.

Página atualizada pela última vez em: