Tamanho e Participação do Mercado de Clubes de Saúde e Fitness da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

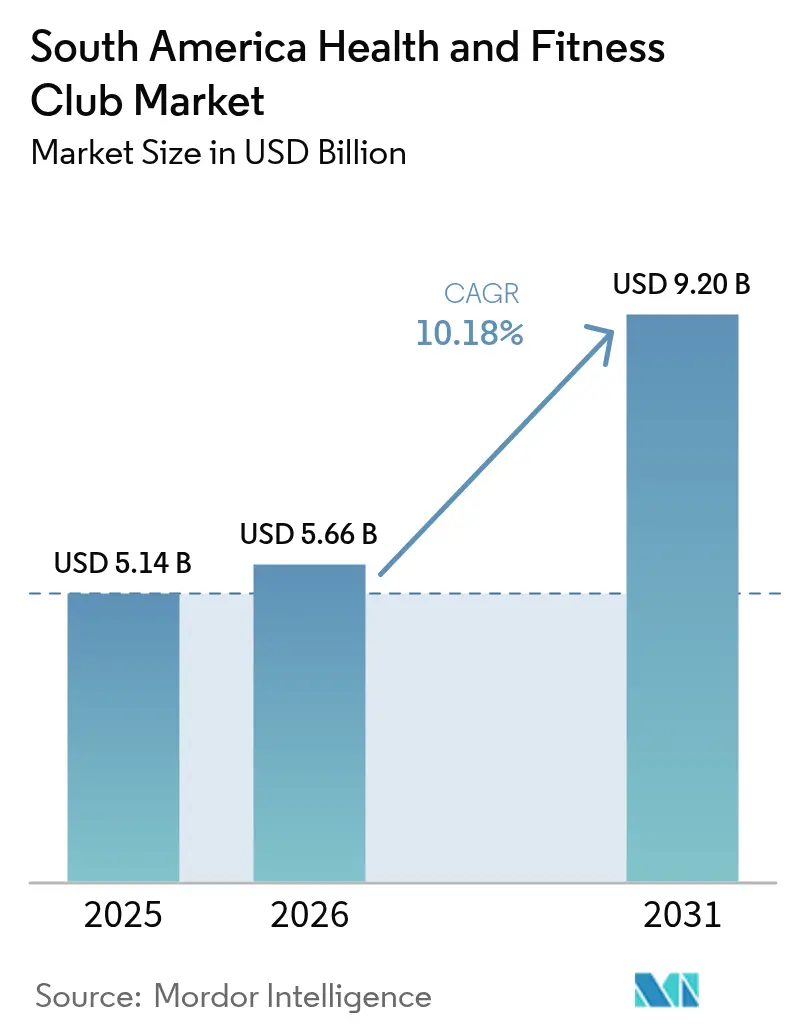

| Tamanho do mercado no ano base (2025) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.18% CAGR |

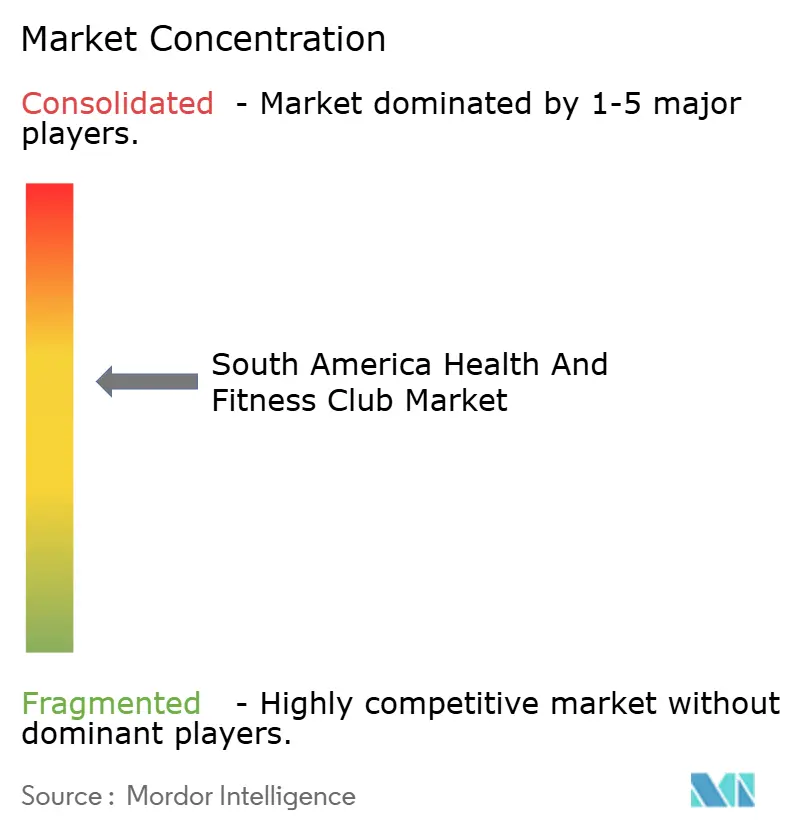

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Clubes de Saúde e Fitness da América do Sul por Mordor Intelligence

O tamanho do mercado de clubes de saúde e fitness da América do Sul foi avaliado em USD 5,14 bilhões em 2025 e estima-se que cresça de USD 5,66 bilhões em 2026 para atingir USD 9,2 bilhões até 2031, a um CAGR de 10,18% durante o período de previsão (2026-2031). A demanda é impulsionada por uma mudança regional em direção à saúde preventiva, pela expansão das camadas de renda média e pela introdução de formatos de academia acessíveis e escaláveis. Além disso, campanhas do setor público para controle da obesidade, a profissionalização do treinamento pessoal e o crescimento constante dos orçamentos de bem-estar corporativo ampliam ainda mais a base endereçável. A vantagem de pioneirismo do Brasil na integração do fitness digital, o crescimento acelerado do Peru em dois dígitos e uma onda de programas universitários pan-americanos que fornecem instrutores qualificados fortalecem o ecossistema. Além disso, a dinâmica competitiva permanece fluida à medida que redes internacionais adquirem independentes locais. No entanto, em 2025, o Conselho Administrativo de Defesa Econômica (CADE) do Brasil aplicou multas superiores a BRL 300.000 a entidades do setor de academias por práticas anticoncorrenciais, demonstrando o compromisso do órgão regulador em garantir a concorrência justa.

Principais Conclusões do Relatório

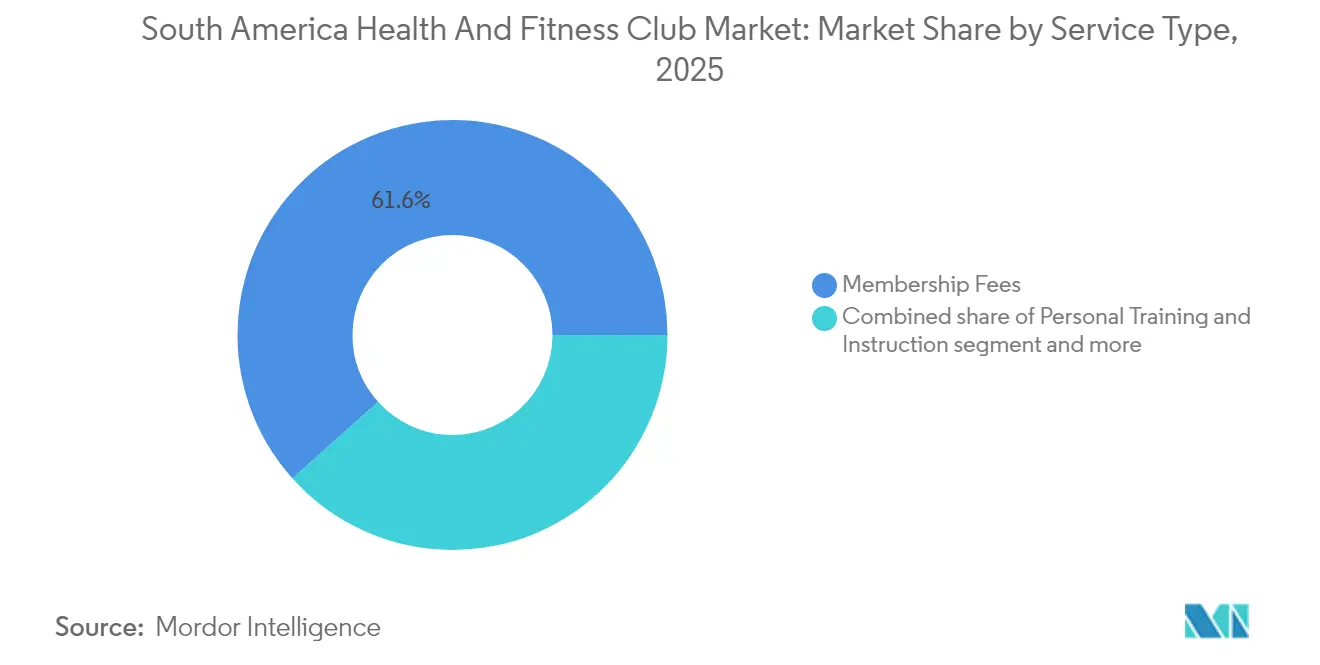

- Por tipo de serviço, as taxas de associação lideraram com 61,64% da participação do mercado de clubes de saúde e fitness da América do Sul em 2025, enquanto os serviços de treinamento pessoal e instrução avançam a um CAGR de 11,36% até 2031.

- Por formato de estabelecimento, os clubes independentes detinham 67,82% do tamanho do mercado de clubes de saúde e fitness da América do Sul em 2025, enquanto os estabelecimentos em rede estão se expandindo a um CAGR de 11,68% no mesmo período.

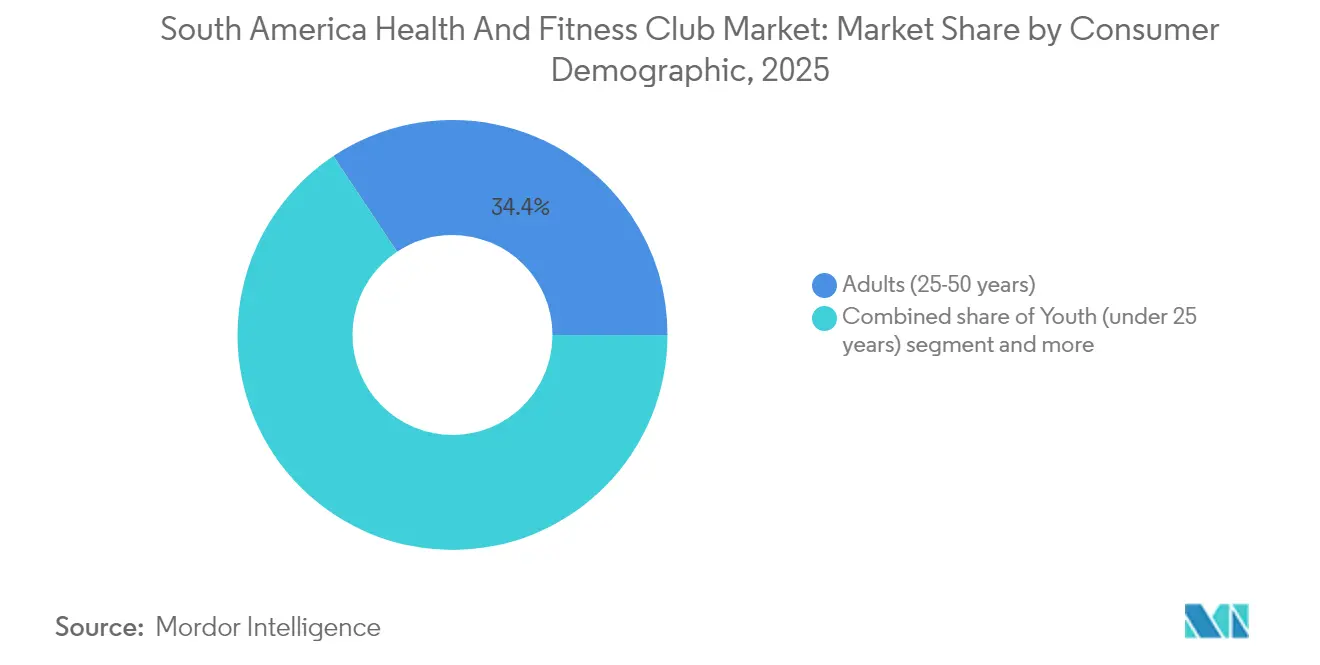

- Por perfil demográfico do consumidor, adultos entre 25 e 50 anos representavam 34,35% do tamanho do mercado de clubes de saúde e fitness da América do Sul em 2025; o segmento com menos de 25 anos apresenta o CAGR mais rápido, de 10,87%, até 2031.

- Por geografia, o Brasil capturou 52,21% da participação na receita em 2025, enquanto o Peru deve crescer a um CAGR de 11,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Clubes de Saúde e Fitness da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco em saúde preventiva e fitness | +2.8% | Brasil, Argentina, Chile, Colômbia | Médio prazo (2 a 4 anos) |

| Prevalência de doenças relacionadas ao estilo de vida | +2.4% | Brasil, Argentina, Colômbia, Peru | Longo prazo (≥ 4 anos) |

| Aumento na adoção do fitness digital | +2.1% | Brasil, México, Argentina | Curto prazo (≤ 2 anos) |

| Inovação nas ofertas de fitness | +1.9% | Brasil, Chile, Peru, Colômbia | Médio prazo (2 a 4 anos) |

| Expansão de redes de academias acessíveis | +1.7% | Brasil, Peru, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Crescente popularidade das atividades de fitness em grupo | +1.6% | Brasil, Argentina, Chile | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco em saúde preventiva e fitness

Iniciativas de saúde lideradas pelo governo estão promovendo mudanças significativas no setor de fitness, posicionando os clubes de fitness como componentes essenciais das estratégias de saúde comunitária. O Ministério da Saúde da Colômbia determina que adultos pratiquem 150 minutos de atividade física moderada ou 75 minutos de atividade vigorosa por semana, integrando o fitness às políticas nacionais de saúde [1]Fonte: Ministério da Saúde e Proteção Social da Colômbia, "Atividade Física", minsalud.gov.co. Isso está alinhado com o plano estratégico da Organização Pan-Americana da Saúde para combater as crescentes taxas de obesidade na região. Em 2022, 67,5% dos adultos foram classificados como obesos, com projeções indicando que esse número poderia chegar a 73,2% até 2030 sem intervenção. Esses desafios de saúde pública estão impulsionando reformas políticas que apoiam o setor de clubes de fitness. Por exemplo, o Instituto Nacional de Câncer do Brasil defende a atividade física como medida preventiva contra o câncer. Da mesma forma, o Ministério da Saúde da Argentina incorpora a promoção da atividade física em seu Programa Nacional de Saúde Escolar, fomentando hábitos de fitness precoces que podem levar a uma demanda sustentada por associações em clubes de fitness. Esses esforços coordenados estão criando um arcabouço regulatório no qual os clubes de fitness transitam de serviços discricionários para recursos essenciais de saúde pública. Marcas como Smart Fit estão aproveitando esse ambiente, expandindo sua presença como centros de saúde acessíveis. Em conjunto, essas iniciativas estão fomentando um ecossistema de apoio que promove a adoção generalizada do fitness, impulsionando o crescimento sustentado no mercado de clubes de saúde e fitness em toda a América do Sul.

Crescente popularidade das atividades de fitness em grupo

A crescente demanda por atividades de fitness em grupo está remodelando a dinâmica do mercado de clubes de saúde e fitness na América do Sul. Essas atividades não apenas melhoram o bem-estar físico, mas também fomentam um senso de comunidade e engajamento entre os participantes. Aulas como Zumba, Jiu-Jitsu Brasileiro, yoga, Pilates e CrossFit estão liderando essa mudança, combinando interação social com treinos estruturados e motivadores. Essa tendência está alinhada com as preferências dos consumidores por experiências de fitness inclusivas e dinâmicas, indo além das visitas solitárias à academia. Empresas como Megatlon e Bodytech aproveitaram estrategicamente essa tendência ao oferecer extensos portfólios de aulas em grupo, criando ambientes vibrantes e de alta energia que atraem os públicos millennials e da Geração X. Além disso, o aspecto comunitário do fitness em grupo fortalece a retenção de membros, pois o apoio entre pares e a frequência consistente tornam-se fundamentais. Os operadores estão capitalizando isso ao oferecer horários de aulas flexíveis e sessões temáticas. Além dos ambientes tradicionais de academia, cidades como São Paulo e Rio de Janeiro estão experimentando um aumento nas experiências de fitness ao ar livre e não convencionais, incluindo aulas de spinning em coberturas e treinos de boot camp na praia, atendendo a indivíduos que buscam novidade e engajamento social. A integração digital complementa ainda mais essa tendência, com sessões em grupo transmitidas ao vivo ampliando o acesso além dos locais físicos. A crescente participação no fitness em grupo está impulsionando o crescimento do mercado, aumentando a competitividade e a vitalidade em todo o setor de saúde e fitness na região.

Inovação nas ofertas de fitness

As inovações em fitness boutique estão remodelando a dinâmica competitiva do mercado de clubes de saúde e fitness na América do Sul, introduzindo abordagens especializadas e focadas na comunidade. O CrossFit estabeleceu uma forte presença nas principais cidades do Brasil, com afiliados como Eros CrossFit em Pelotas e Taura Zona Sul CrossFit em Porto Alegre, demonstrando a crescente demanda por experiências de fitness de alta intensidade e orientadas para o aspecto social. A Bio Ritmo está impulsionando a inovação premium, com planos de expansão para o Chile, Peru e Panamá até 2025. A empresa tem como alvo consumidores de alto poder aquisitivo por meio de designs de instalações sofisticados e programação exclusiva, possibilitando estratégias de precificação premium. Além disso, os avanços educacionais estão aprimorando o pipeline de talentos. Por exemplo, a Universidad San Ignacio de Loyola, no Peru, lançou um programa de Ciências do Esporte e da Atividade Física, com laboratórios avançados de biomecânica e parcerias globais. Essa iniciativa fortalece a capacidade dos operadores de integrar expertise especializada. Esses desenvolvimentos criam coletivamente diferenciação e vantagens competitivas, permitindo que os operadores de fitness atraiam clientes de maior valor. Ao combinar tecnologia com ofertas personalizadas, eles estão se posicionando para um crescimento sustentável no dinâmico cenário de fitness da América do Sul.

Expansão de redes de academias acessíveis

As redes de academias acessíveis estão impulsionando um crescimento significativo ao tornar o fitness mais acessível à crescente classe média da América do Sul. Uma pesquisa de 2024 realizada pela J. Wallin Opinion Research, encomendada pela Associação de Saúde e Fitness, constatou que 61% dos latino-americanos em áreas urbanas selecionadas se exercitam pelo menos duas vezes por semana. Notavelmente, 55% desses indivíduos ativos preferem academias e instalações de fitness [2]Fonte: Associação de Saúde e Fitness, "Pesquisa de Consumidores de Fitness na América Latina 2024", healthandfitness.org. Redes como Smart Fit estão na vanguarda desse movimento, expandindo-se agressivamente em áreas urbanas e menos exploradas. Por exemplo, a Smart Fit expandiu estrategicamente suas operações, atingindo 736 academias no Brasil, 339 no México e 454 em outros 13 países da América Latina até 2024. Elas atraem consumidores conscientes do orçamento com associações acessíveis e seleção estratégica de locais. A abordagem da Smart Fit combina academias físicas com fitness digital, utilizando aplicativos proprietários para aumentar a fidelidade dos clientes. Esse impulso em direção ao fitness acessível levou a um crescimento consistente de associações, mesmo durante altos e baixos econômicos, alinhando-se com os resultados da pesquisa sobre frequência de exercícios. Além disso, essas academias acessíveis enfatizam conveniência e comunidade, cruciais para a retenção de membros em um cenário competitivo. Consequentemente, o segmento acessível não é apenas um participante, mas uma força motriz no mercado de fitness da América do Sul, atuando em conjunto com as ofertas premium e boutique.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso limitado a instalações modernas de fitness fora das principais cidades | -1.4% | Áreas rurais no Brasil, Argentina, Colômbia | Longo prazo (≥ 4 anos) |

| Intensa concorrência de mercado de formatos alternativos de fitness | -1.1% | Centros urbanos no Brasil, Argentina, Chile | Curto prazo (≤ 2 anos) |

| Alta informalidade gerando guerras de preços | -0.9% | Brasil, Peru, Colômbia | Médio prazo (2 a 4 anos) |

| Lacunas no acesso à tecnologia | -0.8% | Mercados rurais e secundários em toda a região | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acesso limitado a instalações modernas de fitness fora das principais cidades

O setor de clubes de saúde e fitness na América do Sul enfrenta desafios significativos devido à concentração geográfica de instalações modernas de fitness, o que limita o acesso além dos principais centros urbanos. Por exemplo, na região Nordeste do Brasil, redes como a Selfit, apesar de gerar BRL 300 milhões em receita, atendem principalmente populações urbanas, deixando as áreas rurais desassistidas. Esse foco centrado nas cidades é ainda dificultado por obstáculos regulatórios, como os atrasos de licenciamento municipal da Sportlife Chile, que impedem a abertura oportuna de instalações e evidenciam barreiras burocráticas mais amplas nos mercados secundários. No Paraguai, regulamentações rigorosas de registro de profissionais de saúde criam desafios de conformidade para clubes que empregam fisioterapeutas ou oferecem serviços terapêuticos, aumentando os encargos operacionais [3]Fonte: Direção Geral de Controle de Profissões, Estabelecimentos e Tecnologia em Saúde, "Regulamentos para o registro e qualificação de profissionais de saúde", controldeprofesiones.mspbs.gov.py. As disparidades econômicas entre áreas urbanas e rurais reduzem o poder de compra dos consumidores em mercados menos populosos, enquanto os custos logísticos mais elevados para equipamentos de fitness e manutenção desencorajam as redes de expandir. Essas restrições de infraestrutura e regulatórias afetam desproporcionalmente os clubes de fitness independentes, que frequentemente carecem de escala para justificar investimentos em regiões de baixa densidade. Essa dinâmica não apenas complica a penetração no mercado, mas também reforça a dominância dos mercados urbanos. Como resultado, a distribuição desigual da infraestrutura de fitness restringe o acesso amplo ao mercado, limitando o potencial de crescimento do setor na América do Sul.

Intensa concorrência de mercado de formatos alternativos de fitness

As academias tradicionais na América do Sul estão enfrentando intensa concorrência de formatos alternativos de fitness, resultando em pressões de preços e desafios de retenção de membros. Uma pesquisa realizada pela Associação de Saúde e Fitness em 2024 destaca que 42,8% dos latino-americanos preferem atividades ao ar livre, impulsionados por benefícios como clareza mental e custo-efetividade. Essa tendência reflete a crescente popularidade dos exercícios fora das academias. As plataformas de fitness digital também estão ganhando força devido à sua conveniência e flexibilidade. No entanto, 53% dos indivíduos que nunca foram membros de academias expressam a intenção de se associar a um clube físico no próximo ano, indicando que essas alternativas podem funcionar como fases de experimentação em vez de substitutos permanentes. As pressões competitivas já levaram a saídas significativas do mercado, como a retirada da Bodytech do Peru em 2024 após 16 anos, pois ela teve dificuldades para competir com rivais de baixo custo como a Smart Fit, que oferece serviços similares a preços reduzidos. Além disso, os programas de bem-estar corporativo estão remodelando o cenário ao fornecer acesso subsidiado ao fitness. Embora isso possa reduzir as vendas diretas de associações, cria uma dependência de contratos B2B, que são suscetíveis a flutuações econômicas. Essas dinâmicas coletivamente compelem os operadores tradicionais de fitness na América do Sul a inovar e diversificar suas ofertas para permanecerem relevantes no ecossistema de fitness em evolução da região.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Treinamento Pessoal Impulsiona o Crescimento Premium

Em 2025, as taxas de associação dominam a segmentação por tipo de serviço com uma participação de mercado de 61,64%, destacando a escalabilidade e os fluxos de receita previsíveis do modelo de negócios baseado em assinatura. Essa abordagem permitiu que operadores como a Smart Fit expandissem suas operações para 15 países. Os serviços de treinamento pessoal e instrução representam o segmento de crescimento mais rápido, com um CAGR de 11,36% projetado de 2026 a 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por soluções de fitness personalizadas e ofertas de serviços premium, que aumentam a retenção de membros e o valor ao longo da vida. A categoria "Outros", que inclui serviços como aconselhamento nutricional, programas de bem-estar e aulas especializadas, oferece aos operadores oportunidades de diferenciação e captura de segmentos de mercado premium.

Em 2025, o programa Trainiac da Wellhub, que dobrou sua rede de personal trainers parceiros, reflete o forte impulso do segmento. Essa iniciativa não apenas cria novos fluxos de receita para profissionais de fitness, mas também atende à crescente demanda por programação personalizada. Da mesma forma, a Universidad San Ignacio de Loyola, no Peru, contribuiu para a profissionalização do segmento de serviços de instrução ao lançar um abrangente programa de Ciências do Esporte e da Atividade Física. Esse programa inclui trilhas especializadas em prescrição de exercícios e treinamento pessoal, integrando a instrução de fitness com os sistemas formais de educação. A trajetória de crescimento indica que os operadores bem-sucedidos estão adotando cada vez mais modelos híbridos. Ao combinar receitas de associação escaláveis com serviços pessoais de alta margem e aproveitar plataformas digitais para fornecer programação personalizada em escala, eles mantêm o toque humano que sustenta a precificação premium e fomenta a fidelidade dos membros.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Formato de Estabelecimento: Consolidação das Redes se Acelera

Os clubes independentes detêm uma participação de mercado de 67,82% em 2025, destacando a natureza historicamente fragmentada do setor de fitness na América do Sul e a dominância dos operadores locais que atendem efetivamente às preferências regionais e aos requisitos regulatórios. No entanto, os clubes em rede estão se expandindo rapidamente a um CAGR de 11,68% durante o período de previsão (2026-2031), impulsionados por tendências de consolidação e vantagens competitivas como operações padronizadas, poder de compra em escala e forte reconhecimento de marca, que permitem penetração de mercado em larga escala e aquisição de membros.

O reconhecimento da Smart Fit pelo Guinness World Records por sua expansão na América Latina exemplifica o crescente impulso do modelo de rede. Até 2024, a empresa operava 1.743 academias e atendia 5,2 milhões de membros em 15 países. A aquisição pela Smart Fit das antigas localizações da Bodytech no Peru em 2024 demonstra como as redes podem capturar rapidamente participação de mercado por meio de compras estratégicas de ativos e transferências de membros, aproveitando a infraestrutura existente enquanto implementam modelos operacionais padronizados. No entanto, os operadores independentes enfrentam pressão crescente para se diferenciar por meio de programação especializada, engajamento com a comunidade local ou posicionamento de nicho. Muitos também exploram parcerias de franquia ou acordos de gestão para obter benefícios semelhantes aos das redes, mantendo a propriedade local e a flexibilidade operacional.

Por Perfil Demográfico do Consumidor: Segmento Jovem Lidera a Adoção Digital

Adultos entre 25 e 50 anos detêm uma participação de 34,35% do mercado em 2025, ressaltando seu poder aquisitivo máximo, consciência sobre saúde e hábitos de exercício estabelecidos que impulsionam as taxas de associação e retenção. Enquanto isso, o segmento jovem com menos de 25 anos está preparado para o crescimento mais significativo, projetado a um CAGR de 10,87% de 2026 a 2031. Esse aumento é amplamente atribuído às suas inclinações nativas digitais, à influência das mídias sociais e à preferência por soluções de fitness integradas à tecnologia. Por outro lado, os idosos com 50 anos ou mais, embora um segmento menor, representam um mercado estável. Suas necessidades distintas, que vão desde programação de baixo impacto e serviços de reabilitação até interação social, abrem caminhos para designs de instalações especializados e programação personalizada.

Iniciativas institucionais estão impulsionando a expansão do segmento jovem, como o Programa Nacional de Saúde Escolar da Argentina. Ao incorporar a promoção da atividade física nos currículos escolares, o programa visa incutir hábitos de fitness ao longo da vida em crianças e adolescentes. Além disso, os programas de bem-estar corporativo estão cada vez mais direcionados a funcionários mais jovens. Um exemplo notável é a Fundação Tiradentes, que estende os serviços da Wellhub/Gympass a militares e seus dependentes, destacando o potencial das parcerias institucionais para impulsionar o engajamento dos jovens. À medida que o cenário demográfico se torna mais jovem, os operadores são compelidos a canalizar investimentos em plataformas digitais, programação social e modelos de associação adaptáveis. Esses modelos atendem às agendas irregulares e às restrições orçamentárias dos membros mais jovens, ao mesmo tempo em que aproveitam o poder das mídias sociais e da influência entre pares para aquisição e retenção de membros.

Nota: Participações de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, o Brasil consolida seu status como líder regional, comandando uma participação de mercado de 52,21%. Essa dominância é impulsionada pela Smart Fit, que opera 736 academias, e por uma infraestrutura de fitness bem desenvolvida que permite que operadores especializados gerem centenas de milhões em receita. Iniciativas de saúde governamentais, lideradas pelo INCA, juntamente com abrangentes programas de bem-estar corporativo, impulsionam a demanda B2C e B2B no país. A contribuição da Smart Fit de 52% da captação de recursos presencial do UNICEF Brasil por meio de 211 localizações de academias destaca a forte integração comunitária do setor em 2023. A maturidade do mercado é ainda refletida em plataformas digitais como o TotalPass, que agrega mais de 3.500 academias parceiras e oferece acesso via aplicativo a diversas modalidades de fitness.

O Peru está posicionado como o mercado de crescimento mais rápido, com um CAGR esperado de 11,14% de 2026 a 2031. Esse crescimento é atribuído à reestruturação do mercado após a saída da Bodytech e à estratégia de expansão agressiva da Smart Fit, que inclui localizações premium da Bio Ritmo em shopping centers como o El Polo em 2024. As 75 localizações da Smart Fit fornecem ampla cobertura, enquanto o mercado apresenta oportunidades significativas de consolidação para operadores especializados capturarem segmentos premium. Argentina, Chile e Colômbia representam mercados maduros com arcabouços regulatórios estabelecidos e crescente consciência sobre saúde, apoiados por iniciativas governamentais como as diretrizes do Ministério da Saúde da Colômbia, que recomendam 150 minutos de exercício moderado semanal para adultos.

A categoria "Restante da América do Sul" inclui mercados emergentes com substancial potencial de crescimento, embora esses mercados enfrentem ambientes regulatórios e condições econômicas variadas. Por exemplo, o Paraguai está implementando requisitos de registro de profissionais de saúde para estabelecer arcabouços de conformidade para instalações de fitness que oferecem serviços terapêuticos. Enquanto isso, outros países se beneficiam das iniciativas regionais de prevenção da obesidade da OPAS, que incentivam o apoio governamental à promoção da atividade física. As estratégias de expansão geográfica das principais redes, como a entrada planejada da Bio Ritmo no Chile e no Panamá, refletem confiança nas perspectivas de crescimento da região. Ao mesmo tempo, os operadores locais continuam a atender mercados de nicho, oferecendo programas culturalmente relevantes que complementam as ofertas das redes internacionais.

Cenário Competitivo

Os principais players do mercado de clubes de saúde e fitness na América do Sul estão aproveitando iniciativas estratégicas para fortalecer seu posicionamento competitivo. Por exemplo, a Smart Fit, uma operadora proeminente, gerencia 1.743 academias em 15 países e atende 5,2 milhões de membros em 2024. A abordagem da empresa combina expansão geográfica com investimentos em plataformas digitais e marcas premium como a Bio Ritmo, permitindo-lhe atender efetivamente a diversos segmentos de consumidores. Embora o mercado demonstre consolidação moderada, continua a oferecer oportunidades significativas para fusões e aquisições, fomentando um ambiente competitivo que impulsiona a inovação e a competitividade de preços. A supervisão regulatória permanece rigorosa; a autoridade antitruste do Brasil, o CADE, em 2025 impôs multas superiores a BRL 300.000 a entidades do setor de academias por práticas anticoncorrenciais, garantindo concorrência justa e dinâmicas de mercado equilibradas.

Apesar da dominância das grandes redes, existe potencial inexplorado em cidades secundárias desassistidas. Essas regiões, frequentemente caracterizadas por lacunas de infraestrutura, podem não atrair players maiores, mas oferecem oportunidades para operadores locais. Ao adotar modelos de custo-efetividade e construir fortes conexões comunitárias, academias menores podem atender às necessidades regionais únicas e às sensibilidades de preços, contribuindo para a diversidade geral do mercado. No entanto, os operadores devem navegar cuidadosamente pelos desafios regulatórios e de infraestrutura ao expandir para essas áreas, a fim de manter o posicionamento competitivo.

O setor também está evoluindo em direção a modelos híbridos que integram academias físicas com serviços digitais, criando uma vantagem competitiva significativa. Os operadores que combinam com sucesso tecnologia com os aspectos sociais e motivacionais do fitness podem aumentar o engajamento dos membros, levando a um maior valor ao longo da vida e melhores taxas de retenção. Essa integração não é meramente sobre avanços tecnológicos; ela redefine a experiência de associação ao permitir transições fluidas entre treinos presenciais e virtuais. Tal adaptabilidade é essencial para permanecer relevante no ecossistema de fitness em rápida digitalização da América do Sul.

Líderes do Setor de Clubes de Saúde e Fitness da América do Sul

Bio Ritmo Participações S.A.

Bodytech

RSG Group GmbH

Planet Fitness Franchising, LLC

Purpose Brands

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Bio Ritmo, rede de academias premium do Grupo Smart Fit, anunciou o lançamento de sua academia conceito inaugural, que integrou bem-estar, inovação e serviços personalizados. Localizada no Shopping Ibirapuera, na zona sul de São Paulo, a instalação representou um investimento superior a BRL 10 milhões. Contou com equipamentos de última geração da Technogym, da Itália, comodidades sofisticadas, espaços individualizados, uma sala de recuperação dedicada e amplo suporte técnico.

- Agosto de 2025: A Gold's Gym entrou no Brasil por meio de um contrato de franquia master que previa planos para 60 unidades ao longo da próxima década. A academia principal estava programada para abrir em 2026, seguida de unidades adicionais em São Paulo, Rio de Janeiro e Brasília. Além do Brasil, a Gold's Gym garantiu compromissos para mais de 200 novos locais globalmente e buscou parceiros master adicionais, visando expansões na Argentina, Colômbia, Chile e México.

- Setembro de 2024: A Bio Ritmo, marca de fitness premium do Grupo Smart Fit, expandiu sua presença internacional. Em dezembro, a marca havia inaugurado quatro novas academias no Chile, Peru e Panamá. Até dezembro de 2024, a Bio Ritmo havia delineado planos para o Brasil, visando quatro localizações adicionais. Estas incluíam a primeira academia da marca no bairro Anália Franco, na zona leste de São Paulo, e uma nova unidade no Shopping Ibirapuera, na zona sul da cidade. Adicionalmente, em colaboração com a gigante de seguros Porto Seguro, a marca inaugurou sua sexta academia no formato corporativo.

Escopo do Relatório do Mercado de Clubes de Saúde e Fitness da América do Sul

O mercado de saúde e fitness da América do Sul é segmentado por tipo de serviço e geografia. Por tipo de serviço, o mercado é segmentado em taxas de associação, taxas totais de admissão e serviços de treinamento pessoal e instrução. Por geografia, a região da América do Sul é classificada em Brasil, Argentina, Colômbia e restante da América do Sul.

| Taxas de Associação |

| Serviço de Treinamento Pessoal e Instrução |

| Outros |

| Clubes em Rede |

| Clubes Independentes |

| Adultos (25 a 50 anos) |

| Jovens (menos de 25 anos) |

| Idosos (50 anos ou mais) |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Serviço | Taxas de Associação |

| Serviço de Treinamento Pessoal e Instrução | |

| Outros | |

| Por Formato de Estabelecimento | Clubes em Rede |

| Clubes Independentes | |

| Por Perfil Demográfico do Consumidor | Adultos (25 a 50 anos) |

| Jovens (menos de 25 anos) | |

| Idosos (50 anos ou mais) | |

| Por País | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de clubes de saúde e fitness da América do Sul em 2026?

Está avaliado em USD 5,66 bilhões e prevê-se que atinja USD 9,2 bilhões até 2031.

Qual é a taxa de crescimento para clubes de fitness no Peru?

O Peru deve crescer a um CAGR de 11,14% entre 2026 e 2031, o mais rápido da região.

Qual tipo de serviço está se expandindo mais rapidamente?

Os serviços de treinamento pessoal e instrução estão avançando a um CAGR de 11,36% devido à crescente demanda por orientação personalizada.

Qual perfil demográfico oferece o maior potencial de crescimento?

Consumidores com menos de 25 anos estão expandindo as associações a um CAGR de 10,87% devido às ofertas integradas à tecnologia e às parcerias universitárias.

Página atualizada pela última vez em: