Tamanho e Participação do Mercado de Logística de Veículos Acabados

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 152.1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 185.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

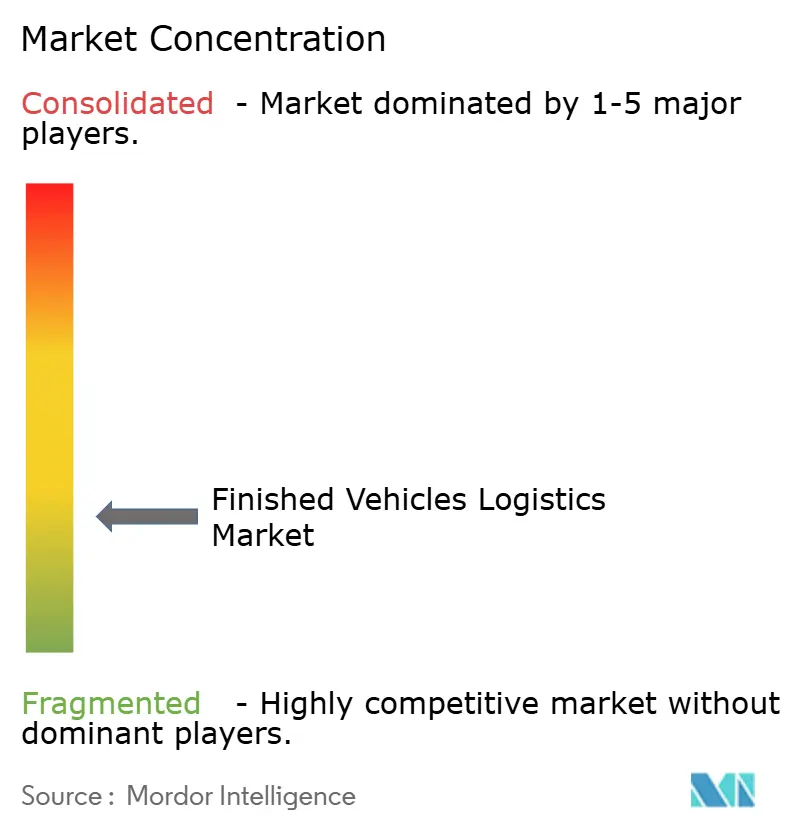

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Veículos Acabados por Mordor Intelligence

O tamanho do mercado de Logística de Veículos Acabados em 2026 é estimado em USD 152,1 bilhões, crescendo a partir do valor de 2025 de USD 146,19 bilhões, com projeções para 2031 mostrando USD 185,35 bilhões, crescendo a um CAGR de 4,04% no período 2026-2031.

A trajetória constante reflete a transição de serviços puramente focados em transporte para cadeias de abastecimento integradas e habilitadas por tecnologia, que acomodam volumes crescentes de produção de veículos, particularmente na região Ásia-Pacífico. A demanda é sustentada pelas exportações automotivas chinesas que continuam a remodelar as rotas comerciais globais e a catalisar novos investimentos em portos, ferrovias e rodovias. A diferenciação competitiva decorre de plataformas digitais de visibilidade de cargas, centros de processamento de valor agregado e soluções especializadas de manuseio para veículos elétricos. Prestadores capazes de combinar transporte, armazenagem e análise preditiva estão conquistando contratos premium à medida que as OEMs reduzem os prazos de entrega e buscam visibilidade de ponta a ponta. As pressões de custo decorrentes da escassez de motoristas e da volatilidade dos preços dos combustíveis estão impulsionando o setor em direção a operadores maiores e bem capitalizados, capazes de absorver a pressão sobre as margens e investir em frotas de energia alternativa.

Principais Conclusões do Relatório

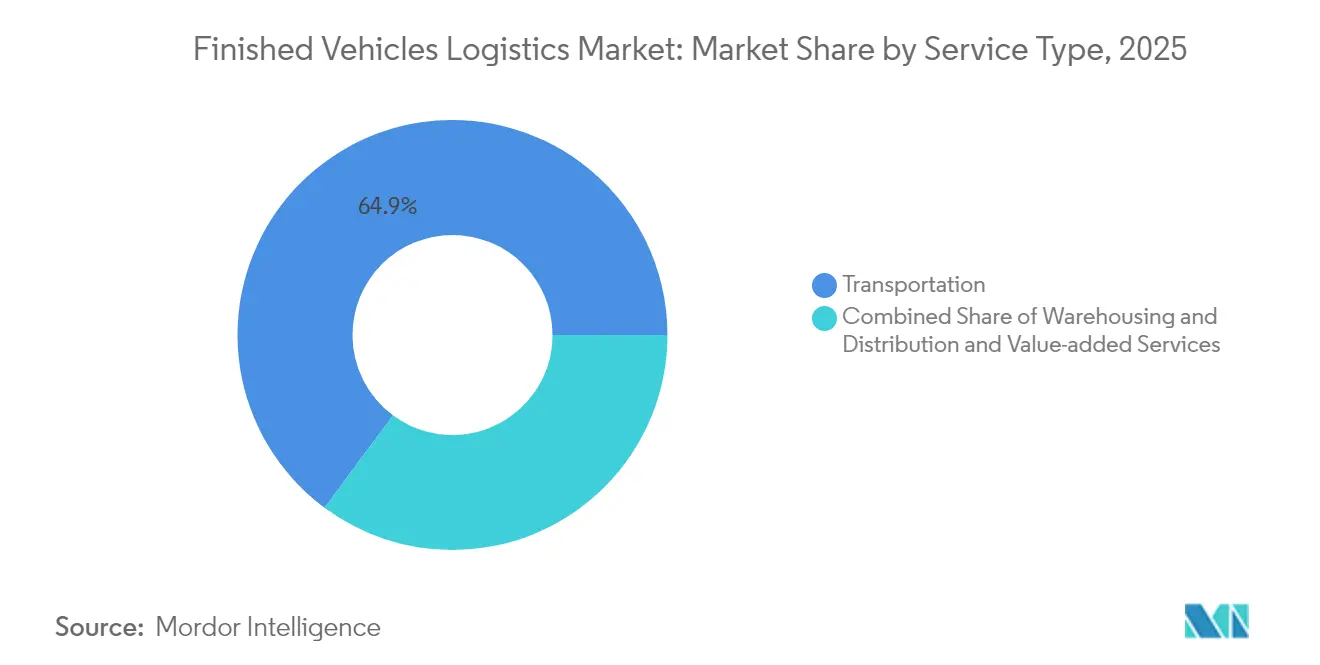

- Por tipo de serviço, o transporte deteve 64,85% da participação do mercado de Logística de Veículos Acabados em 2025, enquanto a armazenagem e distribuição está projetada para expandir a um CAGR de 3,84% até 2031.

- Por destino, a logística doméstica captou uma participação de 62,55% do tamanho do mercado de Logística de Veículos Acabados em 2025; os fluxos internacionais têm previsão de crescimento a um CAGR de 3,52% até 2031.

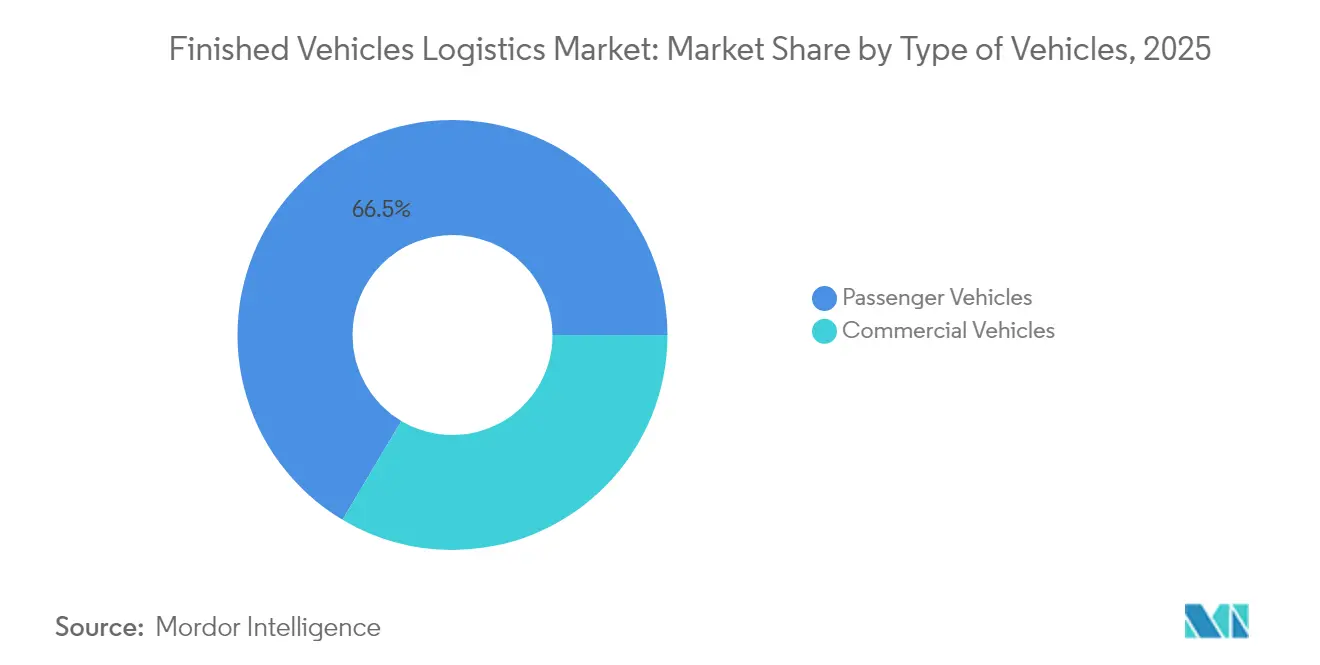

- Por tipo de veículos, os veículos de passeio lideraram com uma participação de 66,45% do mercado de Logística de Veículos Acabados em 2025 e devem avançar a um CAGR de 4,06% até 2031.

- Por setor de usuário final, as OEMs comandaram uma participação de 68,35% do mercado de Logística de Veículos Acabados em 2025 e devem progredir a um CAGR de 4,24% até 2031.

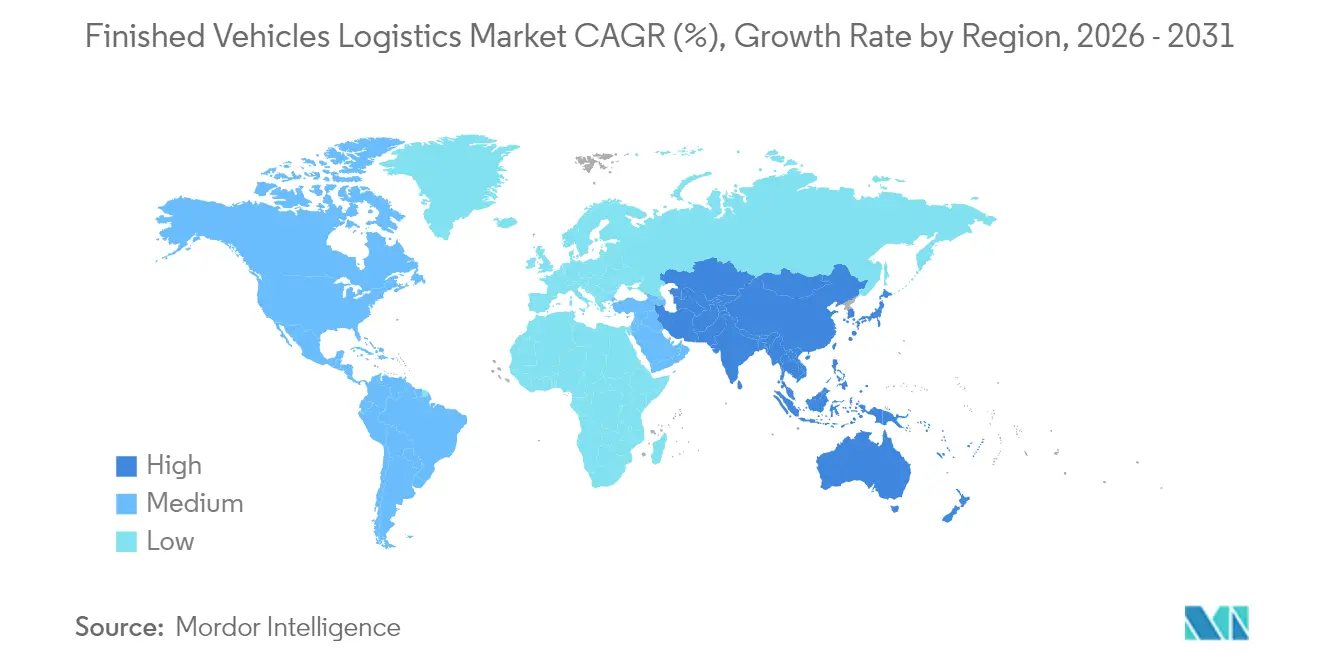

- Por Geografia, a Ásia-Pacífico deteve uma participação de 38,70% em 2025 e está projetada para progredir a um CAGR de 4,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Logística de Veículos Acabados

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das vendas de veículos em mercados emergentes | +1.2% | Núcleo APAC, com transbordamento para a América Latina | Médio prazo (2-4 anos) |

| Pressão das OEMs por distribuição just-in-sequence | +0.8% | Global, com adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Expansão das exportações de veículos chineses | +0.6% | Global, mais forte na APAC e na Europa | Médio prazo (2-4 anos) |

| Plataformas digitais de visibilidade de cargas | +0.4% | Global, liderada pela América do Norte e pela Europa | Longo prazo (≥ 4 anos) |

| Manuseio térmico controlado de baterias de veículos elétricos | +0.3% | Global, concentrada nos mercados líderes em veículos elétricos | Longo prazo (≥ 4 anos) |

| Redes de descarbonização de micro-hubs das OEMs | +0.2% | Europa e América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento das Vendas de Veículos em Mercados Emergentes Impulsiona a Expansão da Infraestrutura

A demanda robusta na Índia, na Indonésia e no Vietnã está impulsionando a construção de novos centros de processamento de veículos, depósitos interioranos e redes de última milha capazes de atender pontos de venda dispersos. Os recordes de produção automotiva na Índia estão estimulando a modernização dos portos de Chennai e Mundra para lidar com maiores volumes de Ro-Ro[1]Mike Colias, "India Auto Production Hits Record Levels in 2024," Wall Street Journal, wsj.com. As empresas de logística estão instalando hubs regionais em cidades de médio porte para reduzir os prazos de entrega e cumprir as regras de montagem local. As instalações especializadas agora integram inspeção pré-entrega e personalização leve, reduzindo o risco de estoque dos concessionários e aumentando a eficiência do fluxo. Prestadores capazes de navegar por regras aduaneiras divergentes e incentivos fiscais estão conquistando contratos de longo prazo de OEMs que buscam acelerar a entrada no mercado.

A Pressão das OEMs por Distribuição Just-in-Sequence Transforma os Requisitos de Serviço

As montadoras estão sincronizando as entregas de veículos com a velocidade de vendas dos concessionários, substituindo remessas em grandes lotes por movimentações menores e de alta frequência. Este modelo depende de análises preditivas que mesclam os cronogramas da fábrica com dados de ponto de venda para acionar ordens de despacho. Os parceiros de logística devem equilibrar os fatores de carga com janelas de chegada rigorosas, muitas vezes combinando trechos rodoviários, ferroviários e de cabotagem em um único itinerário. Prestadores que investem em centros de controle em conformidade com a ISO 9001 e em dados de sensores em tempo real desfrutam de precificação premium, à medida que as OEMs incorporam os KPIs de distribuição em suas fichas de pontuação de fornecimento. A mudança eleva a visibilidade do estoque de opcional para obrigatório, favorecendo operadores com plataformas nativas em nuvem e tratamento automatizado de exceções.

A Expansão das Exportações de Veículos Chineses Remodela a Capacidade Logística Global

As remessas chinesas ultrapassaram 5 milhões de unidades em 2024, com BYD e Geely fretando ou encomendando navios ro-ro para garantir espaço de embarque nas saídas[2]Joe Leahy, "Chinese Automakers Expand Shipping Capacity for International Markets," Financial Times, ft.com. O afluxo está pressionando os portos europeus de Hamburgo e Zeebrugge a expandir as alocações de cais e a área de pátio dedicada às OEMs asiáticas. Os crescentes volumes da Ásia para a América Latina estão abrindo novos serviços diretos que contornam os hubs tradicionais de transbordo, reduzindo os tempos de trânsito e as taxas de frete. Os prestadores terceirizados tradicionais de logística estão reagindo ao agregar serviços de inspeção de valor agregado, carregamento e atualização de software na chegada, reforçando sua relevância além do transporte oceânico.

Plataformas Digitais de Visibilidade de Cargas Possibilitam a Otimização da Cadeia de Abastecimento

Rastreadores IoT embutidos nos amarradores de veículos alimentam dados de telemática para centros de controle que preveem o ETA, detectam desvios de rota e emitem alertas de manutenção preventiva para vagões e transportadores de automóveis. Motores de IA analisam tráfego, condições climáticas e congestionamento portuário para redirecionar comboios horas antes de os gargalos surgirem. A documentação baseada em blockchain acelera o desembaraço aduaneiro, reduzindo os tempos de permanência para unidades elétricas de alto valor sujeitas a verificações de segurança aprimoradas. Os prestadores relatam reduções de dois dígitos nas reclamações de danos e no consumo de combustível, apoiando tanto as metas de custo quanto as de ESG à medida que os regimes de precificação de carbono se tornam mais rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e altos custos de mão de obra | -0.7% | Global, mais aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Aumento dos preços dos combustíveis e normas de emissão | -0.5% | Global, com intensidade regulatória variável | Médio prazo (2-4 anos) |

| Congestionamento portuário e escassez de cais de Ro-Ro | -0.4% | Concentrada nos principais hubs de navegação globalmente | Curto prazo (≤ 2 anos) |

| Gargalos de capacidade de vagões (autorrack) | -0.3% | Principalmente América do Norte, algumas rotas europeias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Motoristas e os Altos Custos de Mão de Obra Restringem o Crescimento Operacional

As vagas no setor excedem 100.000 posições na América do Norte e na Europa, impulsionando a inflação salarial a 6-8% ao ano e corroendo as margens dos transportadores presos em acordos tarifários plurianuais[3]Paul Berger, "Truck Driver Shortage Reaches Critical Levels Across Industry," Wall Street Journal, wsj.com. Os motoristas especializados em transportadores de automóveis exigem treinamento e certificações adicionais, prolongando os prazos de integração e elevando os prêmios de seguro. O envelhecimento da força de trabalho agrava o desgaste, enquanto os limites de horas de serviço restringem a quilometragem diária, forçando as frotas a contratar mais pessoal apenas para manter a capacidade. Os pilotos de automação, incluindo tratores de pátio autônomos e comboios em platooning em rotas de longa distância, permanecem incipientes e intensivos em capital, oferecendo apenas um alívio gradual.

O Aumento dos Preços dos Combustíveis e as Normas de Emissão Aumentam a Complexidade Operacional

O combustível representa aproximadamente 30% dos custos operacionais, e a volatilidade desde 2024 começou a superar os mecanismos contratuais de sobretaxa. Concomitantemente, a proposta Euro VII da União Europeia e a expansão das zonas de baixa emissão obrigam os operadores a fazer retrofit nos motores ou adquirir caminhões de combustível alternativo. Os desembolsos de capital pressionam os transportadores menores, acelerando a consolidação. Os padrões regionais divergentes complicam as estratégias de implantação de frotas, elevando os gastos administrativos com monitoramento de conformidade. As mudanças modais para o transporte ferroviário e de cabotagem podem limitar as emissões, mas introduzem custos de transbordo e rigidez de horários, exigindo um design de rede sofisticado para evitar a degradação do serviço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Soluções Integradas Elevam o Crescimento dos Segmentos Não Relacionados ao Transporte

Os serviços de transporte contribuíram com 64,85% para o tamanho do mercado de Logística de Veículos Acabados em 2025, mas a armazenagem e distribuição, embora menor, está projetada para entregar a receita incremental mais rápida, a um CAGR de 3,84% (2026-2031). Os centros consolidados de processamento de veículos agora combinam armazenagem, personalização e operações de carregamento, eliminando transferências redundantes e reduzindo os tempos de permanência. Os operadores de transporte estão incorporando ferramentas de rastreamento habilitadas por API que alimentam os painéis de controle das OEMs, criando novos fluxos de monetização a partir de serviços de dados. Os operadores de armazenagem, por sua vez, implantam guindastes automatizados de armazenagem e recuperação para empilhar veículos verticalmente, ampliando a capacidade sem aquisição de terrenos. A convergência está borrando as fronteiras tradicionais de serviço, levando os clientes a adjudicar contratos plurianuais e multisserviços a prestadores capazes de gerir a distribuição de ponta a ponta dentro de um único SLA.

Apesar da participação dominante do transporte no mercado de Logística de Veículos Acabados, seu perfil de margem está sob pressão devido à escassez de motoristas e à flutuação dos custos do diesel. Por outro lado, os serviços de valor agregado, embora contribuam com a menor parcela da receita total, asseguram margens brutas de dois dígitos ao combinar atualizações de software, instalação leve de acessórios e detalhamento pré-entrega com a marca da OEM. Os prestadores capazes de escalar essas ofertas em redes internacionais estão posicionados para defender a precificação e conquistar renovações. Os gêmeos digitais de pátios e embarcações permitem o planejamento de cenários que otimiza as sequências de carregamento e minimiza os danos, uma inovação cada vez mais considerada nas avaliações de licitação pelas equipes de compras.

Por Destino: O Crescimento Internacional Supera a Base Doméstica

As operações domésticas responderam por 62,55% da receita de 2025, mas os volumes internacionais estão se acelerando à medida que as exportações de veículos da China, do México e do Sudeste Asiático proliferam. Corretagem aduaneira aprimorada, faturamento em múltiplas moedas e capacidades de armazenagem alfandegada são pré-requisitos para capturar esse fluxo. Os gargalos de infraestrutura, como as restrições de cais de Ro-Ro em Hamburgo e Long Beach, elevam as tarifas de permanência e provocam variabilidade nos cronogramas. Os prestadores que pré-reservam cais prioritários ou operam serviços alimentadores dedicados mitigam esses riscos e conquistam prêmios de fidelidade.

Os serviços internacionais também se beneficiam do comércio de veículos elétricos, à medida que certificações dedicadas de bateria e documentação de classe de risco se tornam obrigatórias. O tamanho do mercado de Logística de Veículos Acabados para movimentações transfronteiriças está projetado para crescer a um CAGR de 3,52% (2026-2031). Para mitigar os riscos de capacidade, várias OEMs chinesas estão fretando embarcações, reduzindo o espaço para embarques spot e levando prestadores terceirizados a assinar contratos de fretamento mais longos. Essas dinâmicas privilegiam operadores financeiramente robustos, capazes de comprometer-se com compromissos de tonelagem plurianuais.

Por Tipo de Veículos: O Domínio dos Veículos de Passeio Enfrenta o Crescimento dos Veículos Comerciais

As unidades de passeio responderam por 66,45% da participação do mercado de Logística de Veículos Acabados em 2025, sustentadas por ciclos de demanda previsíveis e processos de manuseio padronizados. Além disso, a logística de veículos de passeio está projetada para superar a logística de veículos comerciais com um CAGR de 4,06% (2026-2031) à medida que as frotas de comércio eletrônico e os projetos de eletrificação municipal crescem. Os ônibus elétricos e as vans de entrega introduzem perfis únicos de altura e peso que exigem acessórios de reboque personalizados e içadores de maior capacidade.

As OEMs adotam modelos diretos ao consumidor no segmento de passeio, reduzindo os lotes de concessionárias e aumentando a demanda por serviços de entrega em domicílio que dependem de redes flexíveis de micro-hubs. As remessas de veículos comerciais frequentemente incluem calibração de telemetria e aplicação de identidade visual de frota, ampliando o tempo no local, mas gerando maior receita auxiliar. Os prestadores especializados em ambos os segmentos aproveitam o compartilhamento de ativos para equilibrar a sazonalidade — os picos de veículos de passeio coincidem com as mudanças de ano-modelo, enquanto os picos comerciais ocorrem em torno dos ciclos de financiamento de infraestrutura.

Por Setor de Usuário Final: O Controle das OEMs Redefine os Modelos de Parceria

As OEMs controlaram 68,35% da demanda em 2025 e estão ampliando sua influência à medida que migram para vendas omnicanal. As colaborações estratégicas apresentam centros de controle conjuntos onde os dados de visibilidade são compartilhados em tempo real, reduzindo os estoques de segurança e elevando a responsabilidade dos parceiros. Os concessionários, historicamente guardiões logísticos, agora dependem de alocações conduzidas pelas OEMs que favorecem prestadores com métricas comprovadas de entrega no prazo. As empresas de locação de frotas, classificadas em "Outros", estão expandindo seus pedidos de unidades elétricas, criando oportunidades de nicho para transporte com controle térmico e gestão de pátios de carregamento no local.

O CAGR de 4,24% do segmento de OEMs até 2031 destaca a racionalização de fornecedores: as montadoras estão consolidando de dez ou mais fornecedores de logística por região para três ou menos, favorecendo aqueles capazes de garantir desempenho em transporte, armazenagem e serviços de valor agregado. As durações dos contratos se prolongam, mas as cláusulas de penalidade se intensificam, obrigando os prestadores a investir em redundância e capacidade de reserva para evitar violações de SLA.

Análise Geográfica

A Ásia-Pacífico reteve 38,70% do mercado de Logística de Veículos Acabados em 2025 e lidera o crescimento a um CAGR de 4,43% até 2031. As OEMs chinesas, como a BYD, estão integrando verticalmente o frete oceânico com seis navios Ro-Ro, garantindo capacidade de embarque para os programas de exportação e reduzindo a dependência de fretadores terceirizados. A força da produção indiana está pressionando os corredores ferroviários interioranos, impulsionando investimentos em corredores de frete dedicados e ampliação da armazenagem em Chennai e Kandla. Os hubs de montagem do Sudeste Asiático estão surgindo como nós secundários de exportação, impulsionando serviços alimentadores para centros de transbordo regionais como Singapura e Tanjung Pelepas.

A América do Norte permanece estruturalmente importante, sustentada pela forte demanda de reposição e pela relocalização da produção de veículos elétricos no México. O tráfego transfronteiriço via Laredo e El Paso está crescendo mais rapidamente do que os movimentos domésticos nos EUA, exigindo desembaraço aduaneiro especializado e protocolos de segurança. A escassez de motoristas permanece mais aguda nos Estados Unidos, elevando a participação modal da ferrovia para movimentações de veículos de longa distância, apesar dos gargalos de capacidade dos vagões autorrack. Os pátios de armazenagem preparados para baterias próximos aos portos da Califórnia atendem ao crescente volume de importações de veículos elétricos, alinhando-se com os mandatos de emissão zero do estado.

A Europa enfrenta pressões de capacidade nos principais gateways de ro-ro. Hamburgo e Antuérpia lançaram expansões de cais em múltiplas fases para acomodar os picos de importação asiática e as marcas premium de exportação. Os rígidos limites de emissão estimulam mudanças modais para a ferrovia eletrificada e as ligações de cabotagem, enquanto os micro-hubs urbanos apoiam as entregas de última milha dentro das zonas de baixa emissão. Os prestadores capazes de executar combinações de ferrovia-caminhão transfronteiriças ganham participação, especialmente nos corredores da Europa Central, limitados pela disponibilidade de motoristas e pelo aumento de pedágios.

Cenário Competitivo

O mercado de Logística de Veículos Acabados apresenta fragmentação moderada. A aquisição da DB Schenker pela DSV em 2025 por EUR 14,3 bilhões (USD 14,9 bilhões) criou instantaneamente um prestador de primeira linha com ativos ferroviários, rodoviários e oceânicos pan-regionais, sinalizando que a escala é vital para absorver os crescentes custos de conformidade e tecnologia. As empresas maiores alavancam portfólios equilibrados para subsidiar cruzadamente a infraestrutura de manuseio de veículos elétricos em fase inicial, incluindo monitoramento de temperatura de baterias e estações de carregamento. O investimento em tecnologia é o outro pilar competitivo: otimizadores de rotas baseados em IA, documentação em blockchain e gêmeos digitais de pátios reduzem sinistros e melhoram a utilização, benefícios quantificáveis valorizados nas licitações das OEMs.

A integração vertical pelas OEMs introduz um vetor disruptivo. A frota própria de navios ro-ro da BYD comprime as margens oceânicas de terceiros e força os prestadores de logística a se concentrar em serviços de alto valor, como inspeção pré-entrega, atualização de software e entrega de última milha. Para contra-atacar, os prestadores estão formando joint ventures com autoridades portuárias para garantir acesso a longo prazo a cais e incorporar serviços de valor agregado no local. As empresas de médio porte, espremidas entre as exigências de capex e a pressão tarifária, são alvos de aquisição maduros para estratégicos que buscam capacidade de preenchimento.

Os regulamentos ambientais também moldam a concorrência. As empresas que operam caminhões movidos a GNL ou elétricos a bateria se diferenciam no cumprimento de ESG, conquistando negócios de montadoras com metas rigorosas de emissões de escopo 3. A profundidade das certificações — ISO 14001, extensões logísticas da IATF 16949 e manuseio de baterias ADR — agora aparece com destaque nas fichas de pontuação das RFPs, elevando as barreiras de entrada para novos participantes.

Líderes do Setor de Logística de Veículos Acabados

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: CJ Logistics adquiriu uma participação de controle na CJ Darcl Logistics, fortalecendo sua presença nos corredores automotivos da Índia.

- Abril de 2025: DSV concluiu a aquisição da DB Schenker por EUR 14,3 bilhões (USD 14,9 bilhões), formando um dos maiores prestadores integrados de logística de veículos acabados do mundo.

- Abril de 2025: Kuehne+Nagel e Changan Automobile assinaram um MoU para construir a logística de pós-venda para modelos de veículos elétricos em seis países europeus.

- Dezembro de 2024: CEVA expandiu sua frota especial fechada de veículos pela França, Espanha, Alemanha, Itália, Eslováquia e República Tcheca, reduzindo os quilômetros em vazio e as emissões de CO₂.

Escopo do Relatório Global do Mercado de Logística de Veículos Acabados

As ações envolvidas na movimentação de um veículo desde o momento em que ele sai da linha de montagem da OEM até chegar ao concessionário ou ao cliente final são referidas como logística de veículos acabados. A logística de veículos acabados no setor de transporte é um campo altamente especializado.

O Mercado de Logística de Veículos Acabados é segmentado por Atividade (Transporte (Ferroviário, Rodoviário, Aéreo, Marítimo), Armazenagem, Serviços de Valor Agregado) e por Geografia (América do Norte, Ásia-Pacífico, Europa, Oriente Médio e África e América do Sul). O relatório oferece tamanho de mercado e valores de previsão (em bilhões de USD) para todos os segmentos acima. O relatório também abrange o impacto da COVID-19 no mercado.

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado (Montagem, Etiquetagem, Kitting) |

| Doméstico |

| Internacional |

| Veículos de Passeio |

| Veículos Comerciais |

| OEMs |

| Concessionárias |

| Outros (Empresas de Aluguel, Empresas de Locação de Frotas) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Montagem, Etiquetagem, Kitting) | ||

| Por Destino | Doméstico | |

| Internacional | ||

| Por Tipo de Veículos | Veículos de Passeio | |

| Veículos Comerciais | ||

| Por Setor de Usuário Final | OEMs | |

| Concessionárias | ||

| Outros (Empresas de Aluguel, Empresas de Locação de Frotas) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Logística de Veículos Acabados?

O mercado está em USD 152,1 bilhões em 2026 e está projetado para atingir USD 185,35 bilhões até 2031.

Qual tipo de serviço gera a maior receita?

Os serviços de transporte respondem por 64,85% da receita de 2025, impulsionados pela necessidade essencial de mover veículos entre fábricas, portos e concessionárias.

Por que a Ásia-Pacífico está crescendo mais rapidamente na logística de veículos?

As exportações chinesas e os ganhos de produção indianos estão expandindo os volumes regionais, elevando a Ásia-Pacífico a um CAGR de 4,43% até 2031.

Como os veículos elétricos estão mudando os requisitos de logística?

Os veículos elétricos necessitam de manuseio com controle térmico e armazenagem habilitada para carregamento, impulsionando investimentos em equipamentos especializados e infraestrutura de pátios.

Quais são os principais desafios enfrentados pelos prestadores?

A escassez aguda de motoristas, os custos voláteis de combustível e o aperto das normas de emissão estão comprimindo as margens e aumentando a complexidade de conformidade.

Como a tecnologia está melhorando o desempenho logístico?

Sensores IoT, planejadores de rotas baseados em IA e documentação em blockchain estão reduzindo os tempos de trânsito, diminuindo os danos e aprimorando a visibilidade de ponta a ponta.

Página atualizada pela última vez em: