Tamanho e Participação do Mercado de Logística Automotiva da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

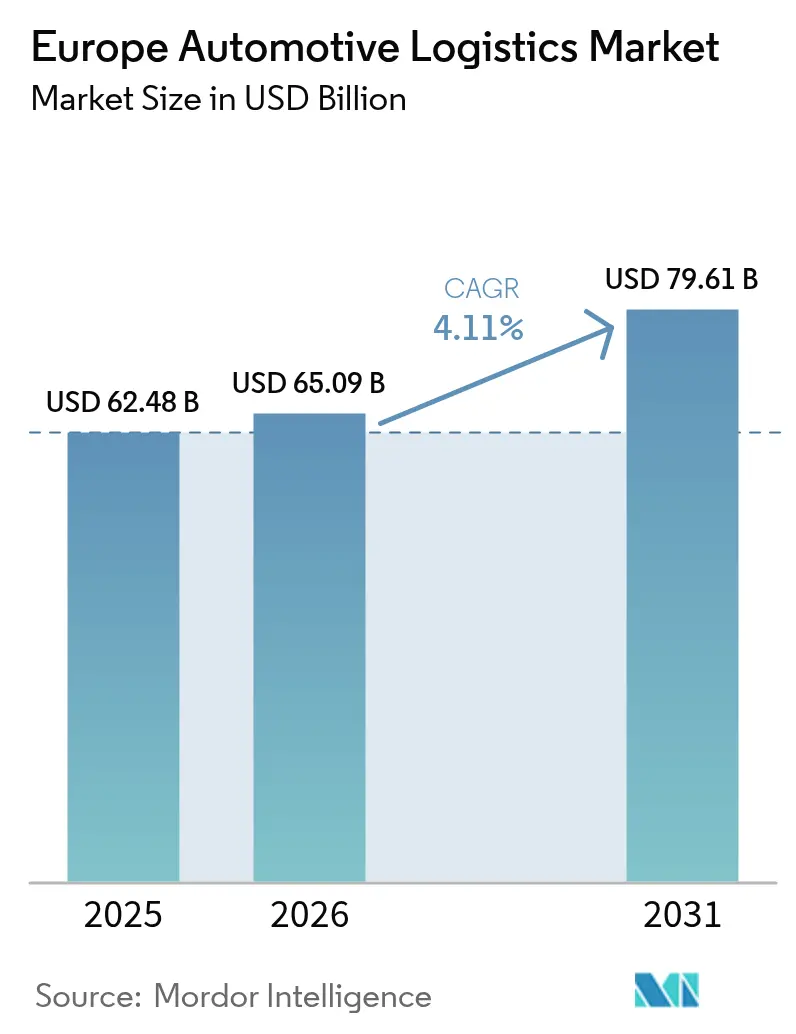

| Tamanho do mercado no ano base (2025) | 62.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 65.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 79.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.11% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Automotiva da Europa por Mordor Intelligence

O tamanho do mercado de logística automotiva da Europa está projetado em USD 62,48 bilhões em 2025, USD 65,09 bilhões em 2026, e deve atingir USD 79,61 bilhões até 2031, crescendo a uma CAGR de 4,11% de 2026 a 2031.

Os incentivos de relocalização criados pelo Mecanismo de Ajuste de Carbono na Fronteira da UE, aliados às regras obrigatórias do Passaporte de Bateria, estão redirecionando os fluxos de materiais para fornecedores regionais, elevando a demanda por frete intra-europeu e intensificando a pressão sobre a capacidade rodoviária. Pilotos em larga escala de caminhões autônomos ao longo dos corredores da Rede Transeuropeia de Transportes prometem operações ininterruptas, mas exigem infraestrutura digital interoperável que ainda está distribuída de forma desigual. Clusters de gigafábricas na Espanha, Itália e Portugal estão gerando grandes fluxos de entrada de lítio, cobalto e manganês, enquanto os ciclos de logística reversa para baterias em fim de vida estão abrindo um nicho de serviço inteiramente novo para fornecedores com motoristas certificados ADR. O aumento dos prêmios de seguro associados aos riscos de incêndio por fuga térmica comprime as margens, favorecendo grupos de logística com escala para absorver custos de conformidade mais elevados.

Principais Conclusões do Relatório

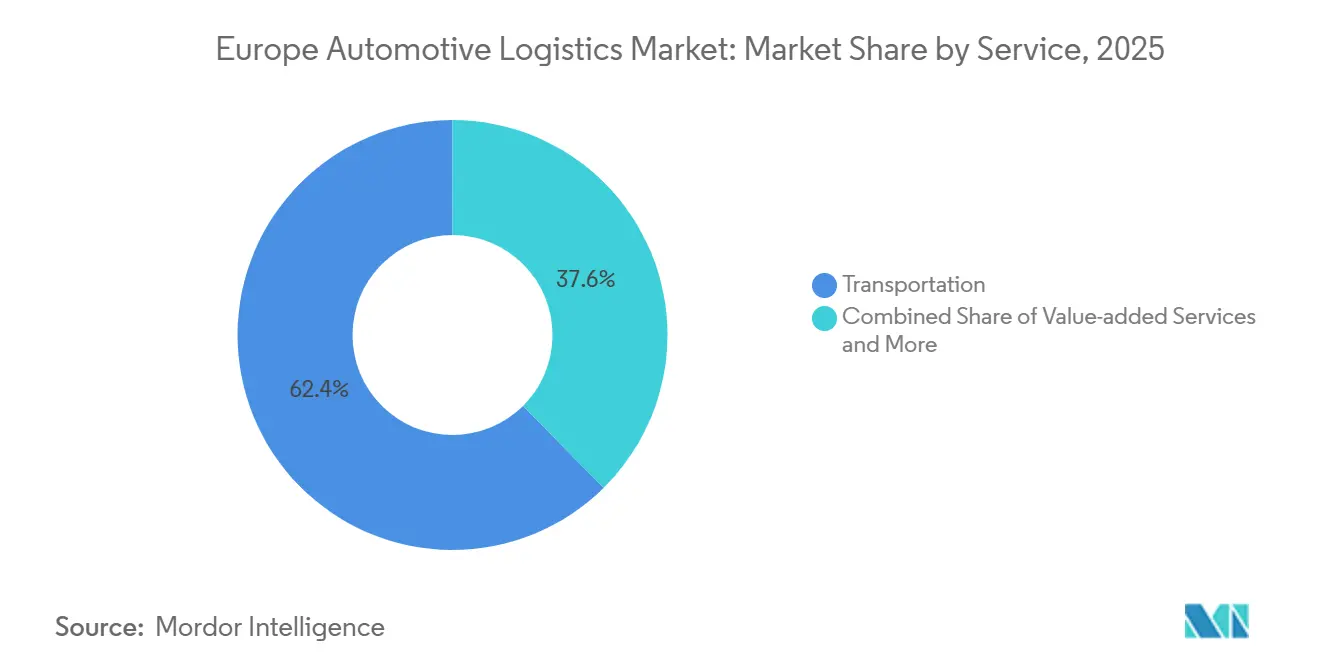

- Por serviço, os serviços de transporte lideraram com 62,43% da participação do mercado de logística automotiva da Europa em 2025; os serviços de valor agregado avançam a uma CAGR de 4,2% até 2031.

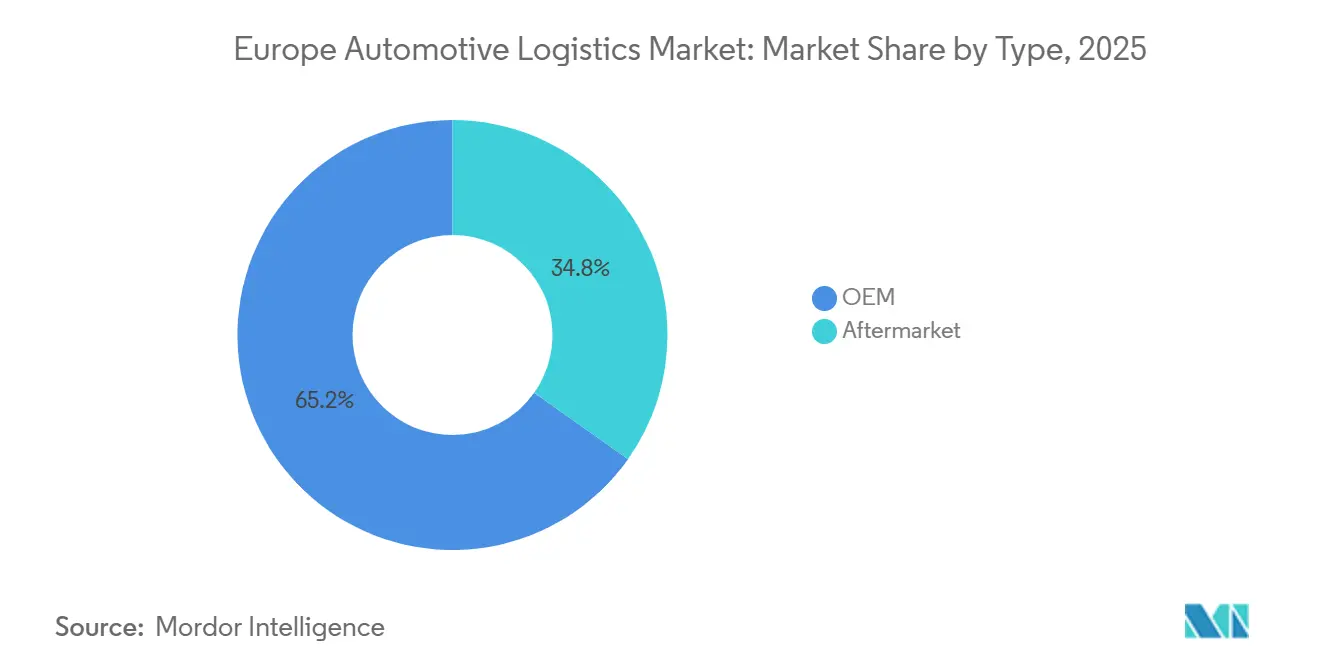

- Por tipo, a logística OEM representou 65,2% do tamanho do mercado de logística automotiva da Europa em 2025, enquanto a logística de pós-venda está se expandindo a uma CAGR de 4,4% até 2031.

- Por carga, os veículos acabados detinham 61,3% da participação do mercado de logística automotiva da Europa em 2025; baterias para VE e eletrônica de potência são o grupo de carga de crescimento mais rápido, a 4,8%.

- Por país, a Alemanha capturou 24,3% do tamanho do mercado de logística automotiva da Europa em 2025, enquanto a Polônia registra o crescimento mais forte com uma CAGR de 4,6% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Automotiva da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Relocalização e relocalização entre aliados da produção de componentes de Nível 1/2 impulsionando os fluxos de frete intra-Europa | +0.9% | Alemanha, Polônia, República Tcheca | Médio prazo (2 a 4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE acelerando o realinhamento regional da cadeia de suprimentos | +0.7% | Polos automotivos da UE-27 | Curto prazo (≤ 2 anos) |

| Pilotos em larga escala de caminhões autônomos habilitando corredores de longa distância 24 horas por dia, 7 dias por semana | +0.5% | Alemanha, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Megaparques de gigafábricas no Sul da Europa gerando fluxos de frete de matérias-primas e células de bateria | +0.8% | Espanha, Itália, Portugal | Médio prazo (2 a 4 anos) |

| Regulamentações obrigatórias do Passaporte de Bateria da UE criando ciclos reversos de fim de vida | +0.4% | Primeiros adotantes da UE-27 | Longo prazo (≥ 4 anos) |

| Implantação de frotas pesadas movidas a hidrogênio impulsionando investimentos em corredores verdes | +0.3% | Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Relocalização e Relocalização entre Aliados da Produção de Componentes de Nível 1/2 Impulsionando os Fluxos de Frete Intra-Europa

Os fornecedores estão relocalizando linhas de produção da Ásia para a Europa Central e Oriental a fim de mitigar riscos geopolíticos e reduzir os prazos de entrega, uma mudança que multiplica as cargas rodoviárias transfronteiriças e aumenta a demanda por distribuição just-in-sequence. A Polônia e a República Tcheca estão garantindo compromissos recordes de investimento estrangeiro direto, alimentando fluxos rodoviários e intermodais densos para plantas de montagem na Alemanha, Espanha e França. Os fornecedores de logística com redes multimodais sincronizadas capturam participação combinando a flexibilidade rodoviária com a velocidade ferroviária em rotas de alto volume. A tendência também eleva o papel dos centros regionais de consolidação que agrupam peças de múltiplos fornecedores para distribuição posterior. Volumes intra-UE mais elevados reforçam o valor estratégico das fronteiras livres de alfândega, mas sobrecarregam a capacidade rodoviária e o espaço de armazenagem nas regiões de fronteira[1]"Mecanismo de Ajuste de Carbono na Fronteira," Comissão Europeia, EC.EUROPA.EU .

Mecanismo de Ajuste de Carbono na Fronteira da UE Acelerando o Realinhamento Regional da Cadeia de Suprimentos

As tarifas de carbono integrais sobre importações de alta emissão a partir de 2026 forçam os OEMs a reabastecer aço e alumínio localmente, ampliando a demanda por rotas de transporte certificadas de baixo carbono. Os requisitos de relatórios de emissões incorporadas estimulam investimentos em gêmeos digitais que rastreiam remessas da usina à planta, valorizando os fornecedores com plataformas de contabilidade de carbono. O mecanismo reduz as diferenças de custo de entrega entre fornecedores europeus e ultramarinos, inclinando os fluxos de frete para rotas intra-regionais mais curtas. Os fornecedores que oferecem soluções intermodais com tração de energia renovável ganham poder de precificação à medida que os OEMs competem para reduzir as emissões visíveis de Escopo 3. Os primeiros adotantes começaram a agrupar dados de emissões com faturas de frete, um recurso de serviço que provavelmente se tornará padrão à medida que a aplicação do CBAM se intensifica[2]"Rede Transeuropeia de Transportes," Comissão Europeia, EC.EUROPA.EU.

Pilotos em Larga Escala de Caminhões Autônomos Habilitando Corredores de Longa Distância 24/7 nas Rotas da Rede Transeuropeia de Transportes

Comboios piloto com caminhões de Nível 4 na pista de testes digital A9 na Alemanha e no corredor Roterdã–Venlo nos Países Baixos mostram reduções de tempo de trânsito de 18% em comparação com operações conduzidas por humanos. A utilização contínua de veículos reduz o custo operacional unitário, mas a escalabilidade ainda é limitada pela legislação harmonizada de saída de motoristas transfronteiriços e pela escassez de técnicos em robótica. As frotas pioneiras desfrutam de acesso prioritário a vagas de testes escassas, consolidando vantagens experienciais à medida que os reguladores da UE finalizam normas de segurança comuns. Os OEMs veem a autonomia como uma proteção contra déficits crônicos de motoristas, pressionando os parceiros de logística a demonstrar roteiros de curto prazo para capacidade autônoma. Uma vez que mapas nacionais, conectividade V2X e sistemas automatizados de pátio se alinhem, os corredores autônomos poderão deslocar os equilíbrios modais de longa distância do transporte ferroviário em rotas selecionadas de alta densidade.

Megaparques de Gigafábricas no Sul da Europa Gerando Fluxos de Frete de Matérias-Primas a Granel e Células de Bateria

As plantas de baterias em Valência, Sagunto e Turim excedem coletivamente 200 GWh de capacidade anunciada, gerando volumes de entrada a granel de espodumênio, sulfato de níquel e grafite que se movem dos portos mediterrâneos para parques no interior. Na saída, contêineres com controle de temperatura transportam células em bolsa e cilíndricas para linhas de montagem final na Alemanha e na França, exigindo tempos de permanência inferiores a quarenta e oito horas. Esses fluxos invertem o gradiente tradicional de componentes norte-sul e estimulam investimentos em depósitos especializados de contêineres, armazenagem intermediária à prova de incêndio e reboques equipados com sensores. Os portos espanhóis aproveitam a proximidade das fontes de lítio norte-africanas para se posicionarem como gateways preferenciais. À medida que a produção aumenta, terminais intermodais adicionais no interior estão programados para atualização para conformidade ADR Classe 9, ampliando a redundância de rede para o roteamento de cargas perigosas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interoperabilidade ferroviária fragmentada e slots transfronteiriços limitados | -0.6% | Fronteiras Alemanha-Polônia, França-Espanha | Curto prazo (≤ 2 anos) |

| Escassez aguda de motoristas certificados ADR para rotas de baterias de íons de lítio | -0.5% | Alemanha, França, Polônia | Médio prazo (2 a 4 anos) |

| Escassez de técnicos em sistemas autônomos atrasando a automação de armazéns | -0.3% | Alemanha, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Aumento dos prêmios de seguro para frete de baterias para VE | -0.4% | Corredores de baterias de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Interoperabilidade Ferroviária Fragmentada e Slots Transfronteiriços Limitados Restringindo as Metas de Mudança Modal

Sistemas de sinalização nacionais, tensões de eletrificação divergentes e regras de licenciamento de tripulação forçam as locomotivas a trocar nas fronteiras, adicionando tempos médios de permanência de duas horas por travessia. A prioridade do serviço de passageiros comprime ainda mais as janelas de frete, limitando a capacidade ferroviária nas seções de alto volume Alemanha-Polônia e França-Espanha. Os expedidores automotivos precisam de horários de chegada previsíveis e, portanto, mantêm componentes críticos em caminhões apesar das metas de sustentabilidade. As atualizações de infraestrutura no âmbito do programa ERTMS estão atrasadas, deixando 46% dos corredores principais sem implantação completa. Até que a harmonização se acelere, o transporte ferroviário terá dificuldades para capturar uma parcela maior do tráfego de componentes[3]"Transporte ferroviário de mercadorias na UE: ainda não no caminho certo," Tribunal de Contas Europeu, ECA.EUROPA.EU .

Escassez Aguda de Motoristas Certificados ADR para Rotas de Transporte de Baterias de Íons de Lítio

As licenças de mercadorias perigosas da Classe 9 cobrem menos de 14% do conjunto de motoristas da UE, e o volume de treinamento anual não consegue acompanhar o aumento na tonelagem de células de bateria. Os prêmios salariais subiram acima de 18% em comparação com a carga geral, inflacionando o custo por metro de faixa nas linhas críticas Valência–Stuttgart e Breslávia–Leipzig. Os OEMs dependem de fornecedores integrados que possam rotacionar motoristas certificados escassos pelas redes para proteger os níveis de serviço. Algumas transportadoras testam modelos de comboio que combinam um motorista certificado líder com caminhões seguidores autônomos, mas os marcos legais permanecem provisórios. A escassez persistente arrisca gargalos de capacidade à medida que as gigafábricas atingem a produção de projeto após 2027[4]"Acordo Europeu ADR 2023," UNECE, UNECE.ORG .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Serviços de Valor Agregado Superam o Transporte Principal

O transporte reteve 62,43% da participação do mercado de logística automotiva da Europa em 2025, pois o frete rodoviário sustentou os cronogramas de produção just-in-time. No entanto, os serviços de valor agregado estão crescendo a uma CAGR de 4,2% porque os OEMs terceirizam o pré-condicionamento de baterias, a atualização de software de veículos e a orquestração de logística reversa. O transporte rodoviário permanece indispensável para as rotas de alimentação de alta frequência que ligam os fabricantes de peças e as plantas de montagem, enquanto a participação modal do transporte ferroviário estagna em meio a problemas de interoperabilidade. As transportadoras de cabotagem e Ro-Ro distribuem veículos acabados para os mercados do Reino Unido e nórdicos, mas as restrições de capacidade de embarcações em Zeebrugge e Bremerhaven atrasam periodicamente as partidas. A demanda por armazenagem aumenta à medida que o comércio eletrônico de peças de reposição pressiona os centros de atendimento a manter uma gama mais ampla de SKUs mais próxima dos usuários finais.

Os contratos 4PL gerenciados digitalmente combinam serviços de transporte, armazenagem e reparo sob precificação baseada em resultados que recompensa o desempenho de entrega. Os projetos de automação se concentram em centros de cross-docking de alto volume, onde movimentadores robóticos de paletes reduzem os tempos de ciclo. Os ganhos no tamanho do mercado de logística automotiva da Europa também decorrem dos mandatos dos OEMs para fornecedores certificados ISO 14001 que possam evidenciar a redução da pegada de carbono. Os painéis de KPI que integram telemática e sistemas de gestão de armazéns permitem análise de causa raiz em tempo real dos atrasos na rede. As ofertas de valor agregado, como diagnósticos digitais de baterias e kitting na linha de produção, agora representam até 15% do valor do contrato em novas licitações, sinalizando uma elevação estrutural de margem para os fornecedores capazes de escalá-las.

Por Tipo: Aceleração do Pós-Venda Desafia a Dominância dos OEMs

Os fluxos OEM ocuparam 65,2% do tamanho do mercado de logística automotiva da Europa em 2025, graças à densa presença de fabricação de veículos na Europa. As redes de produção tornam-se mais complexas à medida que módulos de bateria, inversor e software se movem em paralelo às peças tradicionais de trem de força. A logística de gigafábricas introduz pós a granel e remessas de células que requerem controle climático e supervisão ADR, todos incorporados no escopo do contrato OEM. Apesar das vantagens de escala, os OEMs pressionam os fornecedores por alívio de custos à medida que financiam o investimento em eletrificação, comprimindo as margens.

A logística de pós-venda está se expandindo a uma CAGR de 4,4% até 2031, acompanhando o aumento da idade dos veículos e a penetração do comércio eletrônico. As encomendas diretas ao consumidor para peças de manutenção aumentam a densidade de entrega urbana, levando os 3PLs a implantar nós de micro-atendimento próximos às principais cidades. A previsão de demanda baseada em IA melhora a disponibilidade de SKUs enquanto mantém os dias em estoque estabilizados. A participação no mercado de logística automotiva da Europa para fornecedores com redes pan-regionais de peças de reposição deve aumentar à medida que os distribuidores se consolidam e buscam parceiros menos numerosos e maiores. Os retornos de garantia de baterias também fluem pelos canais de pós-venda, adicionando complexidade de mercadorias perigosas a um segmento outrora dominado por movimentações de paletes relativamente simples.

Por Tipo de Carga: A Logística de Baterias Remodela os Fluxos Tradicionais

Os veículos acabados representaram 61,3% da participação do mercado de logística automotiva da Europa em 2025, sustentados por redes Ro-Ro consolidadas e vagões porta-automóveis ferroviários movendo altos volumes pela Alemanha, França e Espanha. No entanto, as baterias para VE e a eletrônica de potência estão registrando uma CAGR de 4,8%, superando todas as outras categorias. Refrigeradores com controle de temperatura equipados com registradores de dados contínuos mantêm a integridade das células entre 15 e 25 °C nos serviços Valência–Wolfsburg. Os registros de cadeia de custódia alimentam diretamente os Passaportes de Bateria para comprovar as cotas de conteúdo reciclado, integrando o transporte nos fluxos de trabalho de conformidade.

Os fluxos de componentes permanecem estáveis à medida que os OEMs relocalizam o fornecimento de Nível 2, encurtando os prazos de entrega, mas aumentando a frequência de remessas. O frete aéreo é reservado para semicondutores de alto valor quando a escassez de chips compromete o tempo de atividade da linha de montagem. O tamanho do mercado de logística automotiva da Europa para serviços de carga perigosa cresce à medida que as químicas de íons de sódio e de estado sólido entram em produção piloto, cada uma trazendo novas regras de embalagem e certificação. Os fornecedores que investem cedo em padrões de manuseio de múltiplas químicas fortalecem a competitividade a longo prazo.

Análise Geográfica

A Alemanha contribuiu com 24,3% do tamanho do mercado de logística automotiva da Europa em 2025, ancorada pelos clusters de montagem da Volkswagen, BMW e Mercedes-Benz e pelos portos de águas profundas de Hamburgo e Bremerhaven. Sua extensa rede de autoestradas e portos interiores permite transferências multimodais rápidas, mas a inflação dos custos de mão de obra e a grave escassez de motoristas limitam o crescimento orgânico. Os subsídios federais para corredores de hidrogênio ao longo do eixo Reno-Alpino apoiam pilotos de descarbonização que poderiam se tornar diferenciadores de aquisição.

A Polônia registra a CAGR mais rápida de 4,6%, pois o pipeline de armazéns da Europa Central supera 3 milhões de m² em conclusões anuais. As zonas econômicas especiais atraem produtores de baterias para VE e eixos elétricos, gerando rotas de alimentação para plantas na Alemanha e na França que reforçam o papel do país como elo fundamental da cadeia de suprimentos. As melhorias na infraestrutura rodoviária e os projetos ferroviários do Fundo de Coesão da UE melhoram os tempos de trânsito leste-oeste, embora as filas nas fronteiras em Świecko ainda prejudiquem a confiabilidade durante as temporadas de pico.

O Sul da Europa é remodelado pelos megaparques de gigafábricas espanholas e italianas que canalizam espodumênio importado por Valência e Gioia Tauro. O transporte ferroviário a granel dos portos para as plantas de células no interior abre fluxos de carga sul-norte que contrastam com as rotas históricas de componentes norte-sul. A França mantém um perfil equilibrado combinando montagem doméstica, exportações de veículos acabados e um crescente cluster de reciclagem de baterias na região de Hauts-de-France. O Reino Unido lida com a redocumentação alfandegária após o Brexit, motivando pares de logística a incorporar equipes de corretagem no local em Dover e Holyhead. As nações do BENELUX exploram a força de transbordo de Roterdã e Antuérpia, enquanto os mercados nórdicos lideram os pilotos de corredores verdes apoiados por generosos incentivos nacionais.

Cenário Competitivo

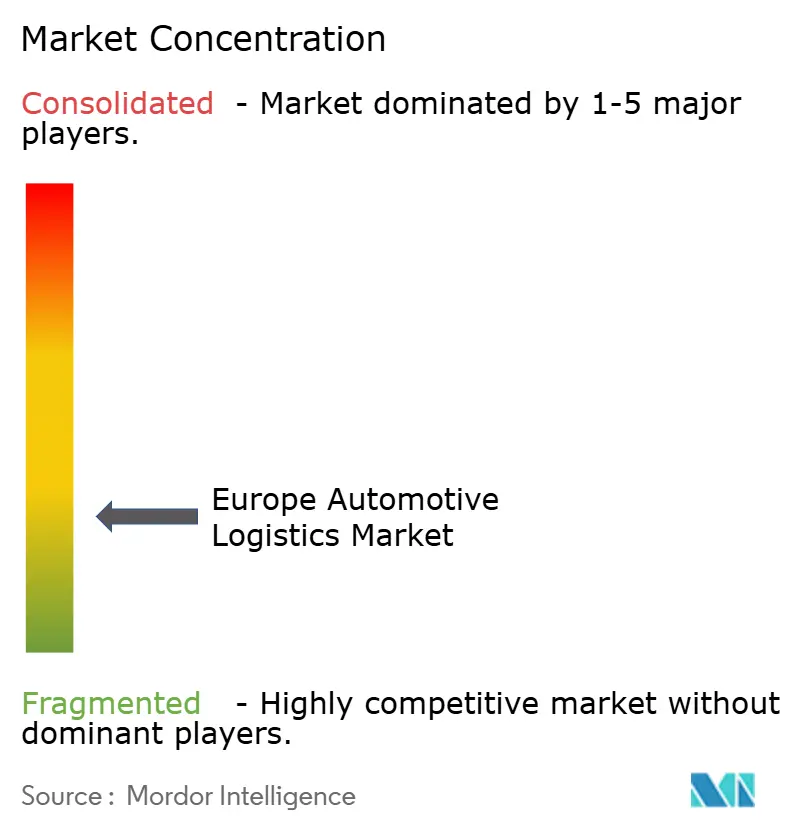

A concentração do mercado de logística automotiva da Europa situa-se em um nível moderado, com os cinco principais fornecedores controlando aproximadamente 30% da receita. A aquisição de EUR 14,3 bilhões (USD 15,8 bilhões) da DB Schenker pela DSV cria uma potência com escala em transporte rodoviário, ferroviário e logística contratual. DHL Supply Chain, Kuehne+Nagel e GEODIS respondem com investimentos agressivos em tecnologia de torre de controle e serviços especializados de baterias. Especialistas regionais como BLG Logistics e Schnellecke mantêm relacionamentos de longa data com OEMs ao oferecer alimentação de linha personalizada e sequenciamento dentro da planta.

A capacidade digital torna-se o principal campo de batalha, com a otimização de rotas por IA reduzindo os quilômetros em vazio e os algoritmos de manutenção preditiva minimizando o tempo de inatividade dos ativos. Os fornecedores correm para implantar tratores de pátio autônomos que reduzem o tempo de permanência dos reboques, mas a escassez de técnicos atrasa as implantações. Os portfólios de certificação ADR e as credenciais ISO 14001 atuam como qualificadores críticos de licitação, especialmente para logística de baterias. As barreiras de entrada no mercado aumentam à medida que os requisitos de seguro, regulatórios e de integração de dados se tornam mais rigorosos, empurrando as transportadoras menores para funções de subcontratação de nicho sob guarda-chuvas 4PL.

Os grandes players diversificam-se para logística reversa e atendimento de pós-venda para capturar crescimento além dos fluxos de produção principais. As ofertas integradas agrupam transporte com serviços de reparo, recondicionamento e reciclagem, fidelizando os clientes em acordos plurianuais. A solidez financeira também ajuda os incumbentes a absorver prêmios de seguro em alta, um amortecedor competitivo ausente nos segmentos fragmentados. Espera-se que a consolidação continue à medida que empresas menores lutam com os custos de conformidade e os limites de investimento digital.

Líderes do Setor de Logística Automotiva da Europa

BLG Logistics

Schnellecke Logistics

GEODIS

DSV A/S

CMA CGM Group (Including CEVA Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A GXO Logistics foi selecionada pelo Grupo BMW para gerenciar a armazenagem de peças de automóveis em Swindon, modernizando o fornecimento dentro da planta para a produção da MINI.

- Fevereiro de 2026: A DHL ganhou um contrato da NIO para gerenciar o armazenamento, a distribuição e o desembaraço aduaneiro de peças no noroeste da Europa.

- Setembro de 2025: A CEVA Logistics anunciou planos para até 15 Centros de Logística de Baterias em 10 países até 2027 para gerenciar os fluxos reversos de baterias para VE.

- Setembro de 2025: A CEVA Logistics garantiu um contrato de três anos com a General Motors Europa para gerenciar a logística direta ao consumidor para os modelos Cadillac VE na França e na Alemanha.

Escopo do Relatório do Mercado de Logística Automotiva da Europa

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo / Ro-Ro / Cabotagem | |

| Armazenagem, Distribuição e Gestão de Estoque | |

| Serviços de Valor Agregado |

| OEM |

| Pós-Venda |

| Veículos Acabados |

| Componentes Automotivos |

| Baterias para VE e Eletrônica de Potência |

| Outras Cargas |

| Alemanha |

| Espanha |

| França |

| Itália |

| Polônia |

| Reino Unido |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante da Europa |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo / Ro-Ro / Cabotagem | ||

| Armazenagem, Distribuição e Gestão de Estoque | ||

| Serviços de Valor Agregado | ||

| Por Tipo | OEM | |

| Pós-Venda | ||

| Por Tipo de Carga | Veículos Acabados | |

| Componentes Automotivos | ||

| Baterias para VE e Eletrônica de Potência | ||

| Outras Cargas | ||

| Por País | Alemanha | |

| Espanha | ||

| França | ||

| Itália | ||

| Polônia | ||

| Reino Unido | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com logística automotiva europeia até 2031?

O tamanho do mercado de logística automotiva da Europa está previsto para atingir USD 79,61 bilhões até 2031 sob uma CAGR de 4,11%.

Qual categoria de serviço está crescendo mais rapidamente na logística automotiva europeia?

Os serviços de valor agregado, como condicionamento de baterias e orquestração de torre de controle digital, estão se expandindo a uma CAGR de 4,2% entre 2026 e 2031.

Por que a Polônia está ganhando participação na logística automotiva?

O investimento em gigafábricas, novos armazéns e a melhoria das ligações ferroviárias leste-oeste estão elevando o valor de mercado da Polônia a uma CAGR de 4,6%, a mais alta da região.

O que está impulsionando o aumento no frete relacionado a baterias?

A rápida adoção de VEs e a construção de plantas de células no Sul da Europa estão acelerando as remessas de baterias com controle de temperatura e conformidade ADR a uma CAGR de 4,8%.

Como a regulamentação do Passaporte de Bateria da UE afetará os fornecedores de logística?

Os fornecedores devem oferecer rastreabilidade de ponta a ponta e ciclos de logística reversa seguros, favorecendo empresas com rastreamento em blockchain, expertise em ADR e capacidade de armazenagem especializada.

Quais empresas estão liderando a consolidação no setor?

DSV, DHL Supply Chain e Kuehne+Nagel são os principais consolidadores, aproveitando escala e plataformas digitais para garantir grandes contratos com OEMs.

Página atualizada pela última vez em: