Tamanho e Participação do Mercado de Logística Automotiva do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

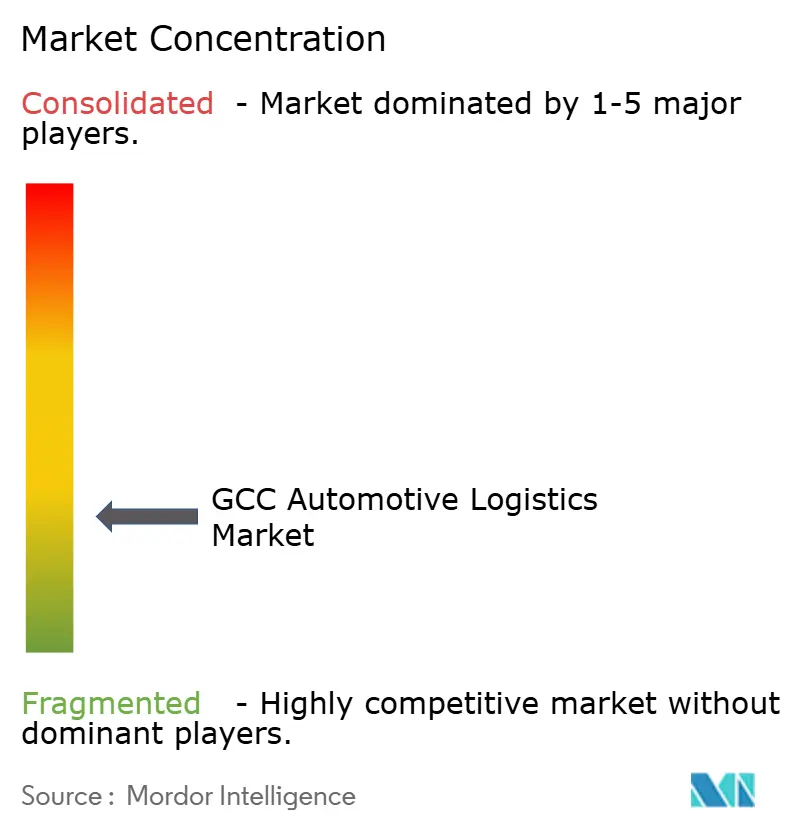

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Automotiva do CCG por Mordor Intelligence

O tamanho do Mercado de Logística Automotiva do CCG deve crescer de USD 2,21 bilhões em 2025 para USD 2,31 bilhões em 2026 e está previsto para atingir USD 2,86 bilhões até 2031 a uma CAGR de 4,42% entre 2026-2031.

O crescimento reflete a posição do bloco como uma ponte comercial tricontinental, o aumento do investimento soberano em corredores multimodais e uma recuperação decisiva nas importações de veículos após a pandemia. Fabricantes chineses de veículos estão canalizando volumes maiores pelos portos do Golfo, realinhando fluxos históricos que antes se centravam em marcas japonesas e europeias. A adoção precoce de plataformas digitais aduaneiras no âmbito da nova Tarifa Aduaneira Integrada está reduzindo os tempos de permanência nas fronteiras, enquanto uma onda de projetos de armazéns com cadeia de frio prepara a rede para o tráfego de baterias de veículos elétricos. O comércio transfronteiriço em intensificação, combinado com novas regulamentações de caminhões e combustíveis na Arábia Saudita, continua a testar as margens de frete, mesmo que ao mesmo tempo desbloqueie demanda por serviços de valor agregado com margens mais elevadas.

Principais Conclusões do Relatório

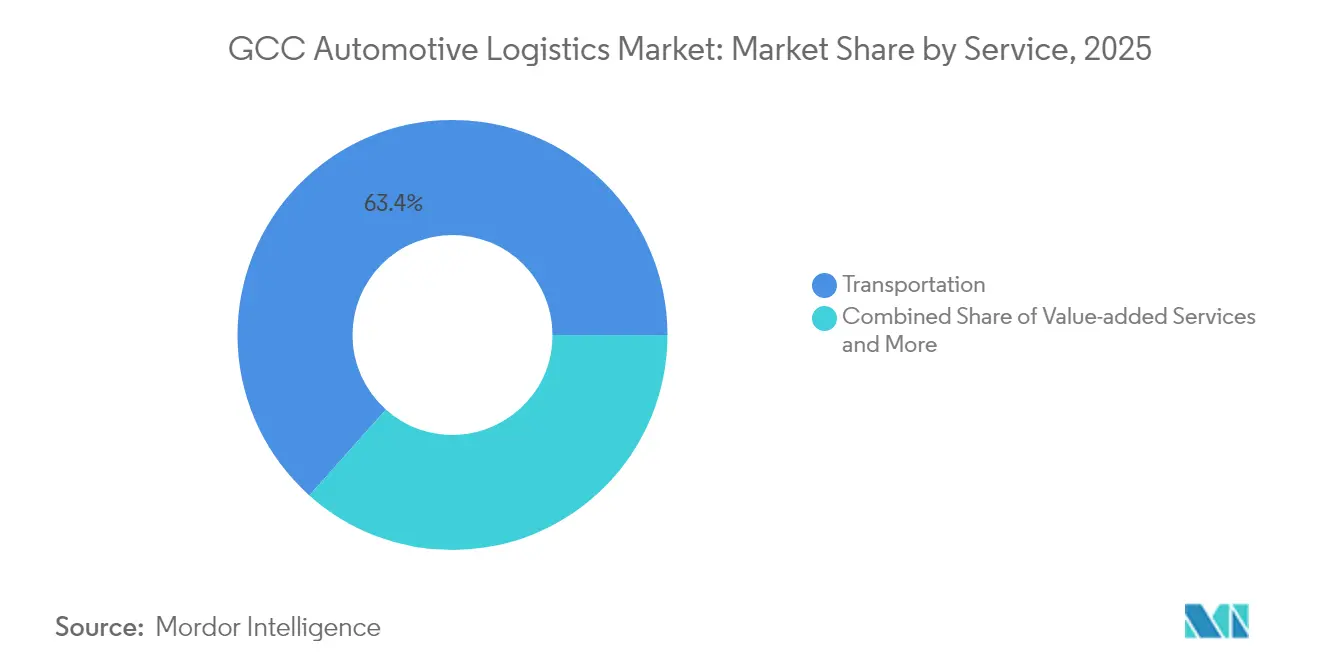

- Por serviço, o transporte deteve 63,40% da participação do mercado de logística automotiva do CCG em 2025; os serviços de valor agregado estão posicionados para o avanço mais rápido, com uma CAGR de 3,62% até 2031.

- Por tipo, os fluxos OEM corresponderam a 67,30% da participação do mercado de logística automotiva do CCG em 2025, enquanto a logística de pós-venda deve registrar a alta mais rápida, com uma CAGR de 4,08% até 2031.

- Por carga, os veículos acabados representaram 62,30% do tamanho do mercado de logística automotiva do CCG em 2025, mas baterias de VE e eletrónica de potência estão previstas para crescer a uma CAGR de 4,64%.

- Por país, a Arábia Saudita liderou com uma participação de receita de 40,55% em 2025; os Emirados Árabes Unidos projetam registrar a CAGR mais alta, de 4,28%, durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Logística Automotiva do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação robusta das vendas de veículos no pós-COVID | +1.2% | Arábia Saudita, EAU, CCG em geral | Curto prazo (≤ 2 anos) |

| Megaprojetos no âmbito da Visão Saudita 2030 e da NLS 2030 dos EAU | +1.8% | Arábia Saudita, EAU, expansão para países vizinhos | Longo prazo (≥ 4 anos) |

| Crescimento do comércio eletrónico impulsionando a demanda de VCL na última milha | +0.9% | EAU, Qatar, em expansão para a Arábia Saudita | Médio prazo (2-4 anos) |

| Boom de importação de VE e baterias | +0.7% | Arábia Saudita, EAU | Médio prazo (2-4 anos) |

| Capex soberano para automação logística | +0.6% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Crescente penetração de OEM chinês | +0.8% | Em todo o CCG, especialmente Arábia Saudita e EAU | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Robusta Recuperação das Vendas de Veículos no Pós-COVID Impulsiona a Utilização da Infraestrutura

Os volumes de vendas superaram os níveis pré-pandêmicos em 2024, sobrecarregando os berços RoRo e os pátios interiores em todo o bloco. As concessionárias sauditas reordenaram agressivamente à medida que o sentimento do consumidor se fortalecia, enquanto marcas chinesas como MG e Geely conquistaram espaço antes dominado por sedãs japoneses. Os portos do Golfo responderam redelimitando os pátios para acomodar diferentes dimensões de veículos e revisando a lógica de separação de peças nos centros de distribuição. O Ministério dos Transportes do Bahrein reportou que o Porto Khalifa bin Salman manuseou 4.357 veículos em setembro de 2024, acima dos 2.618 unidades do mês anterior[1]Ministério dos Transportes do Bahrein, "Estatísticas de Embarcações de Setembro de 2024," mot.gov.bh.

Os Megaprojetos no Âmbito da Visão Saudita 2030 e da NLS 2030 dos EAU Transformam a Conectividade Regional

A Zona Logística SAL da Arábia Saudita, avaliada em SAR 4 bilhões (USD 1,06 bilhão), agrupa instalações de processamento, armazenagem e cadeia de frio próximas ao Porto Islâmico de Jeddah, enquanto a parceria NEOM–DSV, avaliada em USD 10 bilhões, integra pátios automatizados, inventários por drone e docas para caminhões de hidrogênio verde dentro da cidade futurista[2]Academia Saudita de Logística, "Iniciativa da Zona Logística SAL," sla.gov.sa. Os investimentos paralelos dos EAU incluem a extensão do Parque Logístico JAFZA de Dubai, avaliada em AED 90 milhões (USD 24,5 milhões), e a estratégia industrial de Abu Dhabi de AED 10 bilhões (USD 2,72 bilhões), que acelera unidades com controlo de temperatura para armazenagem de baterias. Ramais ferroviários coordenados irão eventualmente interligar esses meganós em um corredor contínuo que se estende do Mar Vermelho ao Golfo de Omã.

O Crescimento do Comércio Eletrónico Acelera a Demanda de VCL na Última Milha e as Redes de Distribuição Urbana

Os volumes do comércio retalhista online dobraram nas principais capitais do Golfo nos últimos dois anos, direcionando as prioridades logísticas para veículos comerciais leves. Os fornecedores de serviços de fulfillment estão implementando micro-hubs num raio de 20 quilômetros de bairros densamente povoados para encurtar os ciclos de entrega. Startups de tecnologia, apoiadas por USD 9 milhões em capital de risco, estão a integrar o abastecimento de peças automotivas com fluxos de encomendas ao consumidor no mesmo dia, permitindo que os armazéns alternem entre percursos de separação B2B e B2C.

O Boom de Importação de VE e Baterias Exige Infraestrutura Logística Especializada com Controlo de Temperatura

As remessas de veículos elétricos aumentaram em 2024, introduzindo as classes de baterias UN 3480 e UN 3481 nas carteiras de frete do Golfo. Cada conjunto de iões de lítio percorre agora embalagens antichamas equipadas com sensores de temperatura e registadores de dados. A RSA Global, em colaboração com a Americold, comissionou uma câmara fria de 15.000 paletes em Dubai dedicada ao armazenamento de baterias entre 15-25 °C. A conformidade com os códigos de incêndio do Golfo e as regras da Organização Marítima Internacional está a filtrar os transportadores menores e a concentrar os fluxos entre os 3PLs certificados[3]CHEP, "Soluções Sustentáveis de Transporte de Baterias," chep.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alfândegas fragmentadas nas fronteiras do CCG | −0.8% | Todos os estados membros | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em armazéns e condutores de caminhões | −1.1% | Arábia Saudita, EAU, CCG em geral | Médio prazo (2-4 anos) |

| Capacidade limitada de transporte ferroviário | −0.5% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Elevado capex para automação e cadeia de frio | −0.7% | Em todo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alfândegas Fragmentadas e Não Harmonizadas nas Fronteiras do CCG Criam Ineficiências Operacionais

Embora a tarifa unificada alinhe as taxas de direitos aduaneiros, as regras de inspeção física ainda divergem. Caminhões que entram em Omã pelo posto de Al Buraimi desembaraçam em menos de quatro horas, mas cargas semelhantes podem esperar 12 a 18 horas na passagem de Al Batha para a Arábia Saudita. As redundâncias documentais aumentam as faturas de demurrage e complicam os programas just-in-time de peças para as linhas de montagem regionais. Uma janela digital comum permanece em fase de teste piloto, com a reciprocidade plena de certificação ainda a pelo menos dois anos de distância, de acordo com as atualizações da secretaria do Conselho de Cooperação do Golfo[4]Secretaria do CCG, "Relatório de Progresso da União Aduaneira," gcc.int.

A Escassez de Mão de Obra Qualificada em Armazéns e de Condutores de Caminhões Limita a Capacidade Operacional

A União Internacional de Transportes Rodoviários projeta que a escassez global de condutores de caminhões irá duplicar até 2028, com a região do CCG a enfrentar restrições particularmente severas. A inflação salarial no Golfo tornou o recrutamento de condutores competitivo face a empregos na construção civil e nos campos petrolíferos, levando algumas frotas a estacionar tratores inativos. Os armazéns enfrentam uma lacuna paralela em técnicos capazes de manter sistemas de triagem automatizados ou operar zonas de mercadorias perigosas para baterias. A Bahri Logistics assinou em 2024 um programa de dois anos com a Academia Saudita de Logística para qualificar talentos locais, mas o ritmo de formandos fica aquém da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: O Domínio do Transporte Enfrenta Disrupção pelos Serviços de Valor Agregado

Os serviços de transporte controlaram 63,40% da participação do mercado de logística automotiva do CCG em 2025, ancorados por corredores de frete rodoviário que interligam cidades portuárias e hinterlands desérticos. Os berços RoRo em Jebel Ali, Dammam e Sohar canalizam carregamentos completos em comboios com destino a pátios de concessionárias, enquanto a transbordo mar-ferrovia permanece incipiente fora do ramal da Fase 2 da Ferrovia Etihad. O tamanho do mercado de logística automotiva do CCG vinculado ao transporte está previsto para crescer em consonância com as importações de veículos acabados, mas ceder peso relativo à medida que serviços de maior margem se proliferem.

Os módulos de valor agregado - inspeção pré-entrega, condicionamento de baterias e atualização de software - estão a caminho de uma CAGR de 3,62%. Os fornecedores de logística estão a converter armazéns de temperatura ambiente em zonas com gestão de temperatura dotadas de supressão de chamas 24 horas e cabines de teste ISO 17025. As propostas combinadas resultantes obtêm prémios de 15 a 25% face aos movimentos de cross-dock padrão e constituem uma barreira de entrada fundamental para as startups de ativos leves.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo: As Redes OEM Impulsionam o Volume Enquanto o Pós-venda Acelera

Os fluxos de fabricantes de equipamento original representaram 67,30% da participação do mercado de logística automotiva do CCG em 2025, espelhando a dependência da região em carros acabados importados e kits CKD. Comboios-bloco regularmente agendados e transportadores de automóveis fretados permitem que os 3PLs de nível um aproveitem as economias de densidade.

Os corredores de pós-venda, crescendo a uma CAGR de 4,08% (2026-2031), favorecem operadores ágeis capazes de executar entregas de alta frequência e baixo volume para mais de 2.000 pontos de serviço. Os portais de comércio eletrónico especializados em pastilhas de travão e lubrificantes exigem agora cumprimento no dia seguinte, apertando as janelas de encerramento para os centros de peças em Dubai South e na Cidade de Sudair em Riade. A mudança obriga os transitários centrados em OEM a investir em automação de separação de peças individuais e em fluxos de trabalho de logística reversa para componentes remanufaturados.

Nota: Participações de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Carga: Veículos Acabados Lideram Apesar do Crescimento das Baterias de VE

Os veículos acabados mantiveram 62,30% da participação de carga em 2025, graças a importações em grandes lotes da China e da Coreia. Uma única escala de navio pode descarregar 5.000 sedãs, exigindo pátios de triagem de uso específico com portais RFID de rastreamento de veículos. Esta concentração permite que o tamanho do mercado de logística automotiva do CCG associado às movimentações de veículos continue a ser a espinha dorsal de receitas de muitos contratos de 3PL.

As baterias de VE e a eletrónica de potência estão a escalar a partir de uma base mais baixa, mas avançando a uma CAGR de 4,64% (2026-2031). Cada país do CCG impõe agora etiquetagem de Classe 9, sensores de impacto e remoção térmica antes do desembaraço aduaneiro de entrada. A intensidade de capital - suportes especiais, isolamento de espuma e cobertores antichamas - impulsiona alianças entre linhas de navegação e especialistas em cadeia de frio. À medida que os volumes de baterias aumentam, o custo total entregue por unidade deverá cair até 2030, tornando os carros elétricos mais competitivos em termos de preço nas salas de exposição das concessionárias.

Análise Geográfica

A Arábia Saudita dominou o mercado de logística automotiva do CCG em 2025 com uma fatia de 40,55%, impulsionada pelos programas de capital da Visão 2030 e pelo seu papel como o maior comprador de automóveis do Golfo. A Zona Logística SAL, avaliada em SAR 4 bilhões (USD 1,06 bilhão), próxima ao Porto Islâmico de Jeddah, integra câmaras para baterias, pátios aduaneiros e um alimentador de carga aérea, permitindo transferências de caminhões em duas horas para distribuidores do interior. As planejadas aldeias de frete do NEOM serão ligadas a uma rede ferroviária de 6.000 quilômetros, prometendo mudanças modais de caminhões a diesel para locomotivas elétricas quando entrarem em operação.

Os Emirados Árabes Unidos estão a caminho da CAGR mais rápida, de 4,28% (2026-2031), graças à infraestrutura prioritariamente comercial de Dubai e à diversificação de Abu Dhabi para o fabrico avançado. O pátio recentemente inaugurado de 13.000 CEU de Jebel Ali confere ao porto uma capacidade total de 75.000 CEU, permitindo que as linhas de navegação encostem o excedente de pico de temporada sem desvios onerosos. Entretanto, o piloto de caminhões autónomos Einride-DP World visa reduzir 14.600 toneladas de emissões anuais com 100 tratores elétricos a bateria, sublinhando a marca de sustentabilidade dos EAU.

Panorama regulatório

O ambiente operacional da logística automotiva no CCG é moldado por regras da união aduaneira e por uma governança do transporte rodoviário cada vez mais formalizada. Nos termos da Lei Aduaneira Comum do CCG e da Tarifa Aduaneira Unificada, a maioria dos bens que entram vindos de fora da união aduaneira está sujeita a um imposto de importação de 5% sobre o valor CIF, enquanto os Estados-membros continuam a operar portais aduaneiros digitais nacionais para declarações e desembaraço (por exemplo, a Dubai Customs e a Abu Dhabi Customs, nos Emirados Árabes Unidos). As movimentações rodoviárias transfronteiriças são ainda enquadradas pela Lei Unificada de Transporte Terrestre Internacional, aprovada pelo Conselho Supremo do CCG em dezembro de 2022, que estabelece princípios comuns para as operações e a segurança do transporte terrestre internacional.

A Arábia Saudita tem vindo a reforçar os requisitos de licenciamento e conformidade técnica que afetam os fornecedores de logística automotiva e os operadores de frotas. A Transport General Authority (TGA) regula as operações de transporte rodoviário por meio de licenciamento e especificações técnicas, nos termos da Lei de Transporte Rodoviário da Arábia Saudita (publicada pelo Ministério do Investimento em julho de 2025). A conformidade dos produtos relativa a veículos e componentes importados baseia-se nos regulamentos técnicos e na avaliação de conformidade da SASO. Em março de 2026, o Ministério do Transporte e Serviços Logísticos da Arábia Saudita anunciou uma iniciativa logística do CCG que incluiu a extensão do limite de idade dos camiões para 22 anos e a introdução de medidas de armazenamento no Porto Rei Abdulaziz, em Dammam, incluindo isenções de taxas de até 60 dias para cargas destinadas ao CCG. Isso proporciona uma alavanca operacional de curto prazo para o planeamento portuário e de distribuição interna.

Análise da cadeia de valor

A logística automotiva do CCG continua predominantemente orientada pela importação e reexportação, com nós centrados em portos que alimentam a distribuição interna para redes de concessionárias, pontos de assistência e zonas francas. Os fluxos ascendentes começam com OEMs globais e fornecedores de nível superior a enviar veículos acabados, kits CKD e componentes para grandes portos de entrada, como Jebel Ali (EAU), o Porto Rei Abdulaziz em Dammam e o Porto Islâmico de Jeddah (Arábia Saudita), seguidos de movimentações para pátios de triagem, armazenamento sob controlo aduaneiro e áreas de processamento de veículos (PDI, personalização e atualização de software). Nos fluxos descendentes, os operadores alocam inventário para pátios de concessionárias e centros de peças, com a distribuição do mercado de reposição a depender cada vez mais de rotas rodoviárias com múltiplas paradas e operações de recolha e embalagem compatíveis com o comércio eletrónico.

A cadeia está a tornar-se mais especializada em torno da manipulação de baterias e componentes eletrónicos. Processos certificados para mercadorias perigosas (embalagem, rotulagem, monitorização de temperatura e armazenamento em conformidade com normas contra incêndio) estão a direcionar o trabalho para 3PLs de maior dimensão e zonas portuárias integradas. As joint ventures e as parcerias de ecossistema são cada vez mais utilizadas para coordenar toda a cadeia, ligando operadores portuários, líderes nacionais e especialistas globais para prestar serviços completos, desde a manipulação portuária até aos serviços técnicos e à entrega final (por exemplo, a joint venture entre Bahri, TASARU e MOSOLF anunciada em 2025). Os aumentos de capacidade nos portos e zonas francas, juntamente com nós interiores como Dubai South e as cidades industriais sauditas, estão a reforçar um modelo em rede de eixo e raios que suporta tanto a distribuição de grandes volumes de veículos acabados como a distribuição de peças sobressalentes de alta frequência.

Panorama Competitivo

O campo está moderadamente fragmentado, com veteranos regionais misturados com pesos pesados multinacionais. A Almajdouie Logistics combina ativos terrestres locais com alianças de navegação de longo curso, enquanto a DHL e a DSV injetam plataformas de visibilidade de ponta a ponta que abrangem fábricas de origem na China até salas de exposição do Golfo. A joint-venture CEVA–Almajdouie, concluída em 2024, ilustra a tendência para modelos híbridos que combinam acesso regional com torres de controlo globais.

A tecnologia é o principal campo de batalha. O motor de ETA impulsionado por IA da Kuehne + Nagel reduz o tempo de permanência nos pátios em 9%, enquanto o sistema de comunidade portuária da DP World automatiza a licitação de vagas de transporte na última milha. As células de bateria certificadas circulam apenas através de instalações com sistemas de sprinklers aprovados pela FM e câmeras térmicas 24 horas por dia, 7 dias por semana, estreitando o campo de operadores conformes. O crescente nível exigido de relatórios ESG favorece ainda mais os grandes operadores capazes de financiar coberturas solares e pilotos de caminhões a hidrogênio.

O impulso de fusões e aquisições deve continuar à medida que as empresas regionais com ativos intensivos buscam parceiros para atualizações digitais e alcance de rede. A aquisição da Schenker pela DSV em 2025, elevando as receitas combinadas acima de EUR 39 bilhões (USD 40,6 bilhões), sinaliza uma investida alimentada por capital em nichos de alto serviço, como a recomercialização de veículos acabados. As frotas menores enfrentam questões de sucessão e podem optar por integrar-se em grupos maiores para aceder a plataformas de telemática, academias de condutores e licenças de armazéns aduaneiros.

Líderes do Setor de Logística Automotiva do CCG

Almajdouie Logistics

Gulf Agency Company Ltd.

Al-Futtaim Logistics

Bahri Logistics

RSA Global

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está a surgir um espaço em branco em torno da distribuição multimodal de veículos acabados e da resiliência das rotas, apoiado por projetos-piloto executados e investimentos em corredores. Em abril de 2026, a Etihad Rail Freight e a Al Masaood Automobiles concluíram a primeira movimentação ferroviária de veículos de passageiros Nissan acabados dos portos de Fujairah para o porto seco de ICAD, criando um modelo replicável para transferir parte da reposição de stock das concessionárias do transporte rodoviário de longa distância para nós interiores ligados por ferrovia. Paralelamente, está a ser formalizado o encaminhamento de contingência que contorna pontos de estrangulamento marítimos, através de iniciativas como o corredor Mawani e Gulftainer que liga o Terminal Comercial de Khorfakkan, o Porto Seco de Sajaa e Dammam. Esta estrutura está alinhada com a procura de OEMs e 3PLs por prazos de entrega previsíveis durante perturbações regionais no transporte marítimo.

A disponibilidade de peças sobressalentes e a ativação do ecossistema de veículos elétricos também estão a gerar oportunidades de investimento em imóveis logísticos dedicados ao setor automotivo e em serviços de valor acrescentado. Em junho de 2026, a Hellmann Worldwide Logistics e o INDU Group iniciaram as obras de um centro logístico automotivo de 300.000 pés quadrados na JAFZA para distribuição de peças sobressalentes, refletindo o valor atribuído à escala das zonas francas, à capacidade de processamento aduaneiro e à proximidade de canais de reexportação. No segmento do transporte rodoviário de carga, a aquisição de 700 camiões pela DP World em julho de 2026, para expandir a sua rede rodoviária no Golfo, destaca o foco no controlo de capacidade e na fiabilidade do serviço, o que beneficia os fornecedores que oferecem transporte integrado, juntamente com pátios, PDI, manipulação compatível com baterias e gestão de devoluções para os fluxos do mercado de reposição.

Desenvolvimentos recentes do setor

- Julho de 2026: a DP World adquiriu 700 camiões para expandir a sua rede de transporte rodoviário de carga no Golfo, acrescentando capacidade que apoia a logística durante perturbações relacionadas com o Estreito de Ormuz. A medida aumenta o controlo sobre o transporte regional de curta distância e a distribuição interna, que são essenciais para os fluxos de veículos acabados e a reposição de peças sobressalentes sensíveis ao tempo. Frotas próprias maiores também ajudam a um agendamento mais rigoroso com pátios de veículos portuários e janelas de entrega das concessionárias.

- Junho de 2026: a Hellmann Worldwide Logistics e o INDU Group iniciaram as obras de um centro logístico automotivo de 300.000 pés quadrados na JAFZA para distribuição de peças sobressalentes, refletindo o valor atribuído à escala das zonas francas, à capacidade de processamento aduaneiro e à proximidade de canais de reexportação. O projeto expande a capacidade regional para armazenamento automotivo, serviços de valor acrescentado e gestão de devoluções, complementando o processamento contínuo junto aos portos.

- Abril de 2026: a Etihad Rail Freight e a Al Masaood Automobiles concluíram a primeira movimentação ferroviária de veículos de passageiros Nissan acabados dos portos de Fujairah para o porto seco de ICAD, criando um modelo replicável para transferir a reposição de stock das concessionárias do transporte rodoviário de longa distância para nós interiores ligados por ferrovia. O sucesso apoia prazos de entrega mais previsíveis e diversifica a combinação modal na distribuição regional de veículos acabados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange os serviços logísticos utilizados para mover, armazenar e manipular cargas automotivas nos países do CCG, desde os pontos de entrada de importação até à distribuição interna e à entrega às concessionárias. Inclui transporte, armazenamento, distribuição e manipulação de inventário, e logística de valor acrescentado ligada aos fluxos automotivos.

Exclusões de âmbito: exclui o transporte puro de passageiros, o financiamento de retalho de veículos e os serviços automotivos não logísticos que não envolvam manipulação física, armazenamento ou movimentação de carga.

Visão geral da segmentação

- Por Serviço

- Transporte

- Rodoviário

- Ferroviário

- Aéreo

- Marítimo / RoRo / Cabotagem

- Armazenagem, Distribuição e Gestão de Inventário

- Serviços de Valor Agregado

- Transporte

- Por Tipo

- OEM

- Pós-venda

- Por Tipo de Carga

- Veículos Acabados

- Componentes Automotivos

- Baterias de VE e Eletrónica de Potência

- Outras Cargas

- Por País

- Arábia Saudita

- Emirados Árabes Unidos

- Qatar

- Kuwait

- Omã

- Bahrein

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com indicadores públicos de comércio e transporte para mapear o conjunto de procura de cargas automotivas que entram e saem dos portos e fronteiras terrestres do CCG, e depois expandiu-se para as redes de distribuição doméstica. As fontes incluíram portais nacionais de estatísticas nos países do CCG, séries de comércio no estilo UN Comtrade para fluxos de veículos e peças, e indicadores macroeconómicos da OPEP e do FMI para o contexto da procura de veículos. Também utilizámos publicações de autoridades portuárias que mostram o volume de tráfego e as expansões de capacidade.

Para reforçar os pressupostos, analisámos relatórios anuais de empresas e apresentações a investidores de operadores logísticos e distribuidores automóveis, juntamente com cobertura de imprensa credível sobre projetos portuários e de corredores. Verificámos também atualizações de reguladores aduaneiros e de transporte que podem alterar o tempo e o custo de desembaraço. Quando necessário, foram utilizadas subscrições pagas para dados financeiros de empresas e triagem de notícias, e para verificações ao nível de envios de importação e exportação, a fim de validar a direção dos volumes e das rotas. Estas fontes documentais não são exaustivas, e foram também consultados muitos outros documentos públicos para recolher, verificar e clarificar os dados.

Entrevistas e inquéritos primários

O trabalho primário centrou-se em entrevistas e inquéritos curtos com fornecedores de serviços logísticos, transitários, operadores de armazéns, operadores portuários e equipas de cadeia de fornecimento de OEMs automotivos e do mercado de reposição. A cobertura foi mantida em todo o CCG para refletir as diferenças na dependência de importações, nas redes de concessionárias e na atividade de reexportação. Em seguida, verificámos pressupostos-chave, como a combinação de serviços típica, a utilização e as faixas de preços, até se alinharem com os totais do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos (CXOs): 13% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 27% | |

| Empresas de menor dimensão: 20% | Gestores: 60% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução da procura de cima para baixo, em que os fluxos comerciais de veículos e peças, a intensidade da distribuição local e a atividade logística por unidade são utilizados para construir o gasto logístico endereçável em todo o CCG. Para manter o cálculo transparente, mapeamos a movimentação de carga em categorias de serviço (transporte, armazenamento, distribuição e manipulação de inventário, e trabalho de valor acrescentado). Aplicamos então uma lógica de preços que reflete a combinação local de rotas e a complexidade da manipulação.

O modelo é orientado por um pequeno conjunto de dados práticos, como as vendas de veículos novos e a direção do parque automóvel, os volumes de importação e reexportação de veículos acabados e componentes, o volume de tráfego portuário e os aumentos de capacidade dos corredores interiores, o tempo típico de permanência em armazenamento e a progressão dos preços dos serviços de transporte rodoviário e armazenamento. Uma vez obtido o total de mercado, corroboramo-lo com aproximações seletivas de baixo para cima, incluindo divisões de receitas de fornecedores amostrados, verificações de canal sobre a utilização do espaço de armazenamento e verificações de volume vezes preço médio para rotas comuns. Quando a visibilidade de baixo para cima é incompleta, utilizamos intervalos de penetração conservadores e depois estreitamo-los com base no retorno primário sobre as taxas de adesão aos serviços.

Para a previsão, realizamos análises de cenários em torno de um caso-base que liga a procura às importações de veículos, às necessidades de distribuição doméstica e à atividade de substituição no mercado de reposição. Em seguida, ajustamos para mudanças esperadas de infraestrutura e política. Os pressupostos de preços são revistos com profissionais do setor, para que a evolução do preço médio de venda reflita as pressões de custos de combustível e de mão de obra, a restrição de capacidade e o calendário de renovação de contratos, em vez de um simples acréscimo de inflação uniforme.

Validação de dados e ciclo de atualização

Os resultados são validados através de múltiplas verificações, começando com testes de consistência interna entre categorias de serviço e países. Comparamos então os resultados com sinais independentes, como a direção dos volumes comerciais, o calendário de expansão portuária e os comentários reportados sobre a utilização logística. Quando uma variação parece elevada, revisitamos os fatores determinantes, verificamos novamente as conversões de unidades e o tratamento de moeda, e recontactamos entrevistados selecionados se a alteração estiver ligada a um evento real de mercado, em vez de a um artefacto de modelação.

Antes da validação final, o modelo e os pressupostos passam por uma revisão de analista em várias etapas, de modo que os valores atípicos e as mudanças significativas sejam explicados e documentados. Os relatórios são atualizados anualmente, e são feitas atualizações intermédias quando ocorrem eventos materiais, como mudanças políticas importantes, grandes aumentos de capacidade portuária ou reajustes acentuados das tarifas de frete. É realizada uma revisão final imediatamente antes da entrega, para garantir que a visão mais recente e atualizada é refletida.

Dimensão do mercado de logística automotiva do CCG segundo a Mordor Intelligence, em comparação com outras estimativas publicadas

Os valores de mercado publicados para a logística automotiva do CCG nem sempre coincidem, porque o limite do serviço e o momento dos pressupostos de preços podem variar, o que altera o que é contabilizado como gasto logístico. Também observamos diferenças na forma como as empresas tratam a atividade de reexportação, se a manipulação de carga relacionada com veículos elétricos está incluída e como convertem os valores em moeda local para USD numa fotografia de um único ano.

Um fator prático de disparidade é a frequência de atualização, uma vez que as tarifas de frete, os preços de armazenamento e os agravamentos ligados ao combustível podem variar dentro do ano. Modelos mais antigos podem transportar níveis de preços do ano anterior para a visão atual. Ao atualizar a lógica de preços ao nível da rota e do serviço com sinais recentes de renovação de contratos e ao verificar cruzadamente com a direção do comércio e do volume de tráfego, a estimativa de 2025 da Mordor Intelligence mantém-se alinhada com o que os compradores de logística no CCG normalmente pagam nesse ano.

Comparação de referência

| Fonte | Dimensão do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,21 mil milhões de USD (2025) | |

| Publicação Setorial A | 6,40 mil milhões de USD (2024) | Utiliza uma definição mais ampla de gasto em logística automotiva no CCG, que provavelmente inclui serviços 3PL e de cadeia de fornecimento mais amplos, além da manipulação e movimentação de carga, e baseia os resultados numa fotografia de 2024, em que o momento dos preços e da moeda pode diferir de uma base de 2025. |

| Consultoria Regional B | 6,40 mil milhões de USD (2024) | Parece aplicar um preço médio mais elevado por fluxo de veículos e peças e pode contabilizar atividades adjacentes, como a gestão completa da cadeia de fornecimento, como logística, o que aumenta os totais em comparação com um âmbito mais restrito, centrado apenas no serviço, e com uma precificação atualizada por categoria de serviço. |

A diferença apresentada na tabela é explicada principalmente pela amplitude do âmbito e pelo ano escolhido para a precificação e a conversão para USD, o que pode alterar os totais mesmo quando os mesmos países são abrangidos. A nossa abordagem mantém o número rastreável a fluxos de carga observáveis, à combinação de serviços e a verificações de preços, para que os utilizadores possam ver exatamente o que está incluído e repetir a lógica quando os pressupostos mudarem.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de logística automotiva do CCG?

O mercado está avaliado em USD 2,31 bilhões em 2026 e está previsto para atingir USD 2,86 bilhões até 2031.

Qual segmento de serviço lidera a receita na logística automotiva do Golfo?

O transporte representa 63,40% da receita de 2025, refletindo a forte dependência das ligações rodoviárias e RoRo.

Qual país do Golfo é o centro logístico de veículos de crescimento mais rápido?

Os Emirados Árabes Unidos apresentam a CAGR mais elevada, de 4,28%, entre 2026 e 2031, impulsionados por expansões portuárias e de zonas francas.

Com que rapidez as baterias de VE estão a tornar-se uma oportunidade logística na região?

Os fluxos de baterias e eletrónica de potência estão a crescer a uma CAGR de 4,64%, mais rapidamente do que qualquer outra categoria de carga.

Qual é a maior restrição operacional enfrentada pelas empresas de logística atualmente?

A escassez de condutores de caminhões qualificados e de técnicos de armazém está a suprimir a capacidade e a elevar os custos de mão de obra.

Quão fragmentada é a concorrência entre os fornecedores de logística automotiva do Golfo?

O mercado obtém uma pontuação de 5/10 em concentração, com as cinco principais empresas a deter pouco mais de metade da receita total.

Página atualizada pela última vez em: