Tamanho e Participação do Mercado de Logística Automotiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 282.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 368.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.41% CAGR |

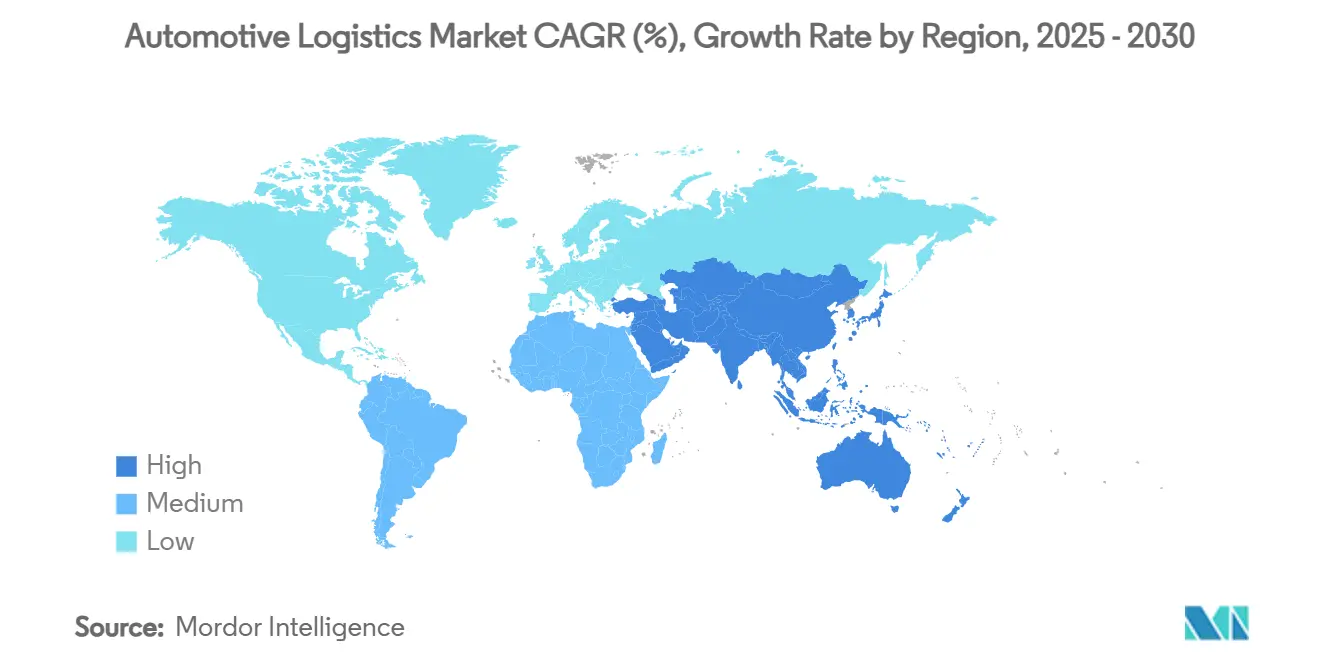

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística Automotiva pela Mordor Intelligence

O tamanho do Mercado Global de Logística Automotiva é estimado em USD 282,90 bilhões em 2025, e deve alcançar USD 368,20 bilhões até 2030, a uma CAGR de 5,41% durante o período de previsão (2025-2030).

A eletrificação contínua de frotas de passageiros e comerciais, a rápida digitalização do atendimento do aftermarket e a expansão de programas de mobilidade como serviço estão ampliando o escopo de contratos e a complexidade de remessas para fornecedores de logística[1]Frank Appel, "Strategy 2030," DHL Group, dhl.com. As mudanças modais da rodovia para ferroviário e marítimo estão se acelerando conforme as metas corporativas de sustentabilidade se intensificam, enquanto fusões entre 3PLs globais estão criando vantagens de escala que remodelam a dinâmica competitiva. Ao mesmo tempo, as expectativas de entrega no mesmo dia e no dia seguinte no e-commerce estão impulsionando investimentos em automação no micro-atendimento, e plataformas de visibilidade integrada estão se tornando um pré-requisito para conquistar contratos automotivos de longo prazo.

Principais Conclusões do Relatório

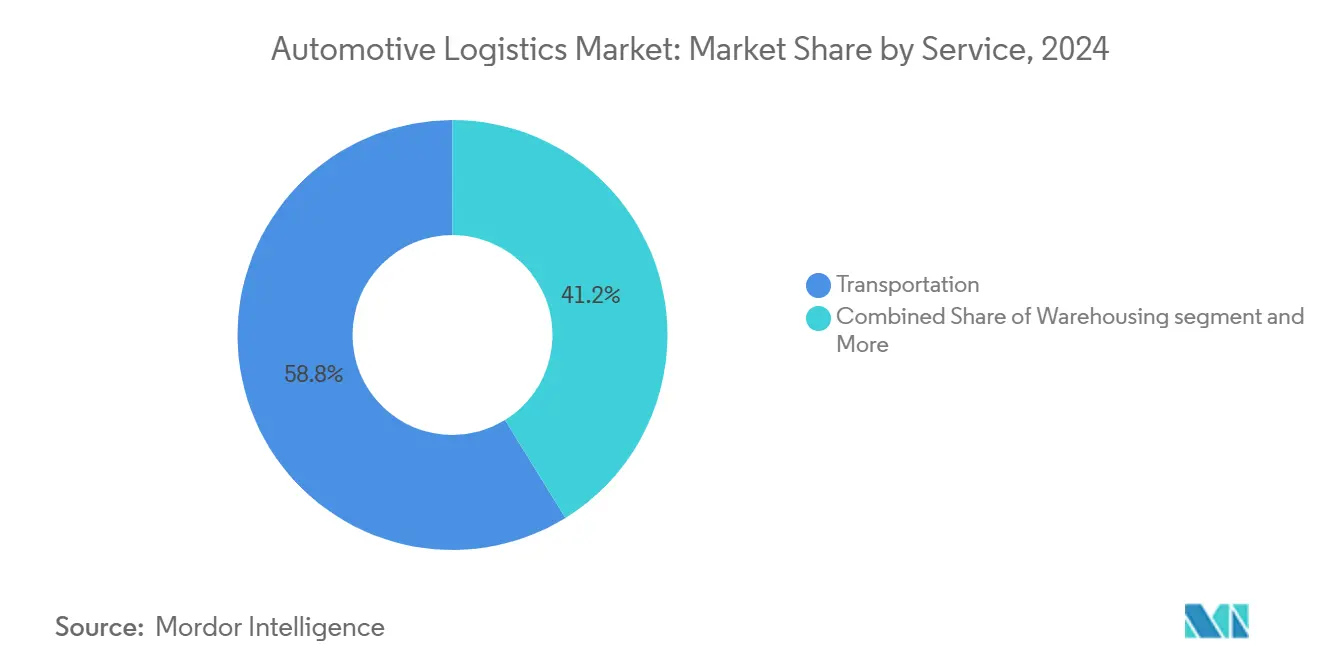

- Por serviço, o transporte liderou com 58,8% da participação do mercado global de logística automotiva em 2024; serviços de valor agregado são projetados para expandir a uma CAGR de 7,2% até 2030.

- Por tipo, o segmento OEM representou 73,1% da participação do tamanho do mercado global de logística automotiva em 2024, enquanto a logística de aftermarket registra a maior CAGR projetada de 6,5% até 2030.

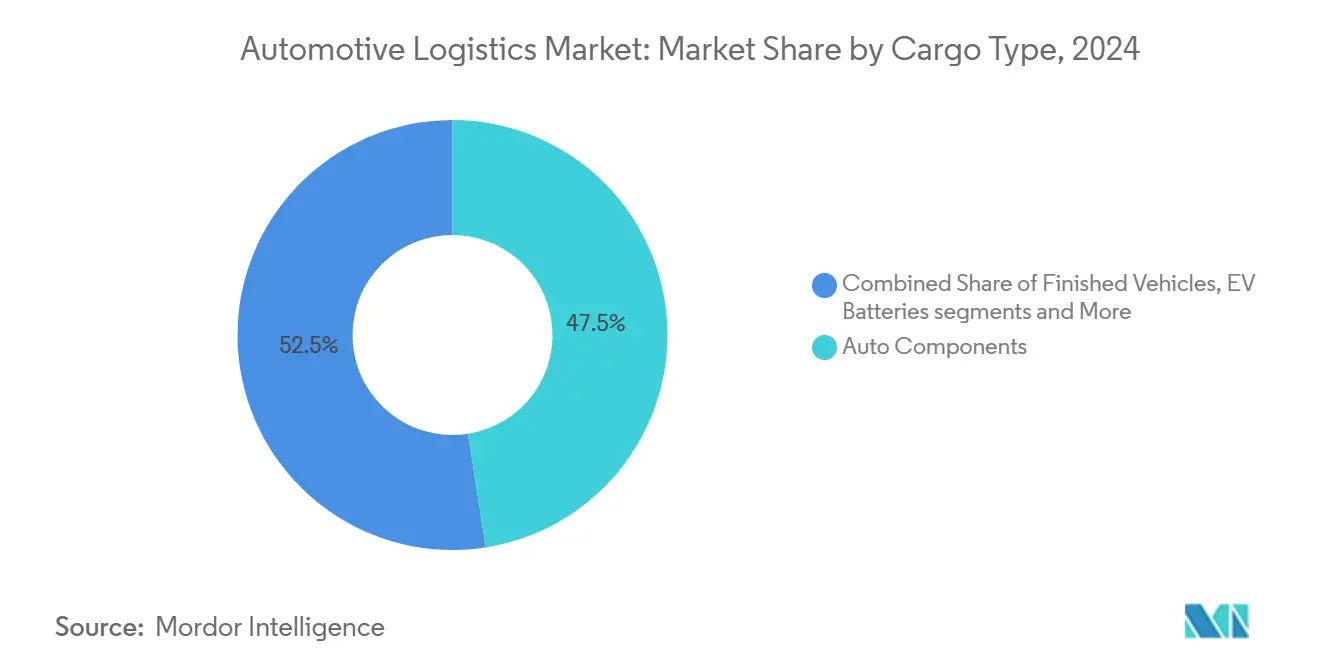

- Por tipo de carga, componentes automotivos capturaram 47,52% da participação do mercado global de logística automotiva em 2024; baterias de VE e eletrônica de potência estão avançando a uma CAGR de 11,6% até 2030.

- Por tempo de entrega, serviços padrão comandaram 81,3% da participação do tamanho do mercado global de logística automotiva em 2024; serviços expressos e críticos estão definidos para crescer a uma CAGR de 7,9% durante 2025-2030.

- Por geografia, a Ásia-Pacífico deteve 47,8% da participação de receita em 2024 e deve registrar a CAGR mais rápida de 6,8%, refletindo sua concentração de produção de veículos e baterias.

Tendências e Insights do Mercado Global de Logística Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção de veículos elétricos a bateria eleva fluxos de veículos acabados | +1.2% | Global (APAC, Europa lideram) | Médio prazo (2-4 anos) |

| Demanda de e-commerce por peças de aftermarket acelera entrega no mesmo dia | +0.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Assinatura de veículos e mobilidade como serviço intensificam rotatividade de frota | +0.6% | América do Norte, Europa, APAC | Médio prazo (2-4 anos) |

| Expectativas de visibilidade de remessa ponta a ponta estimulam contratos 3PL habilitados por plataforma | +0.4% | Global | Curto prazo (≤ 2 anos) |

| Aumento da Idade Média Global de Veículos Elevando Frequência de Substituição de Peças de Aftermarket | +0.7% | Global, particularmente mercados emergentes | Longo prazo (≥ 4 anos) |

| Metas de Sustentabilidade Corporativa Direcionando Mudança Modal para Transporte Ferroviário e Marítimo | +0.5% | Global, mais forte na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção de Veículos Elétricos a Bateria Aumentando Fluxos de Veículos Acabados

A penetração global de veículos elétricos deve superar 20% em 2025, impulsionando a demanda por cadeias de suprimento de baterias especializadas e novos corredores de veículos acabados. A DHL abriu Centros de Excelência de VE na Ásia-Pacífico e Europa, fornecendo armazenamento com temperatura controlada, manuseio compatível com DG e soluções de saída multimodais. O programa EV Battery Flex Flow da Maersk reduz pela metade as pegadas de armazém usando contêineres reutilizáveis e supressão avançada de incêndio, reduzindo os custos de logística em 30% para fabricantes de células. 3PLs ocidentais também estão investindo na capacidade de corredores chineses, já que o país mantém 70% da produção de cátodos e 85% da produção de ânodos, tornando crucial o near-shoring de estoques de buffer para OEMs europeus e norte-americanos. A intensidade de capital dos depósitos de manuseio de baterias está promovendo joint ventures entre transportadoras e empresas de energia para reunir gastos de infraestrutura.

Boom do E-commerce em Peças de Aftermarket Criando Expectativas de Entrega no Mesmo Dia/Dia Seguinte

A receita de peças online agora representa uma participação de dois dígitos das vendas globais de aftermarket, promovendo uma mudança de centros de distribuição regionais para nós de micro-atendimento mais próximos aos motoristas urbanos. Implementações da AutoStore nos principais distribuidores de peças de reposição aumentam a densidade de armazenamento em 300% e entregam 99,6% de tempo de atividade, permitindo tempos de corte de duas horas para sortimentos de 30.000 SKUs. O rastreamento sem hardware da Kia Israel reduziu o tempo de busca de veículos de horas para minutos, liberando 50% da mão de obra e reduzindo o tempo de processamento em até 40%[2]Laurent Petizon, "Flexis SAS Joint Venture," Renault Group, automotivelogistics.media. Fornecedores de logística agora agrupam ferramentas de inventário preditivo com redes de última milha para garantir contratos de longo prazo, enquanto cross-docks suburbanos reabastecem rotas rurais durante a noite para cumprir garantias de serviço de fim de semana.

Crescimento de Assinatura de Veículos e Mobilidade como Serviço Aumentando Logística de Rotatividade de Frota

Modelos de frota de ciclo curto exigem re-implantação contínua, rotação sazonal e des-froteamento rápido, demandando transporte de maior frequência e reforma. O gêmeo digital Virtual Factory da BMW, cobrindo 30 plantas, reduz os custos de planejamento em 30% e sincroniza a logística para frotas de assinatura na Europa e Ásia. OEMs chineses como a BYD estão integrando subsidiárias de logística cativas que reposicionam veículos a cada 3-6 meses, desafiando a participação tradicional de 3PL no realocamento intra-cidade. A necessidade de estações constantes de inspeção e atualização de software está gerando novos fluxos de receita de serviços de valor agregado em portos e hubs ferroviários.

Demanda do Consumidor por Visibilidade de Remessa Ponta a Ponta Fomentando Contratos 3PL Habilitados por Plataforma

Embarcadores automotivos exigem cada vez mais troca de dados em nível de API. A Union Pacific oferece 65 APIs ao vivo e GPS em 90% de sua frota intermodal, alimentando torres de controle OEM com ETAs de contêineres. A DHL Supply Chain introduziu ferramentas de IA generativa que limpam dados, redigem propostas e geram painéis de KPI personalizados, melhorando a precisão das propostas e o tempo de resposta ao cliente. Contratos agora exigem interoperabilidade de sistemas, limitando plataformas 3PL independentes e incentivando soluções de arquitetura aberta que integram dados de fornecedores, transportadoras e concessionárias em uma única UI.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Incerteza macroeconômica reduz remessas discricionárias de veículos | -0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Volatilidade das taxas de frete corrói previsibilidade orçamentária | -0.6% | Global (Ásia-Europa aguda) | Curto prazo (≤ 2 anos) |

| Limites de emissões de carbono elevam custos de transporte de longa distância | -0.4% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Escassez global de talentos de logística restringe capacidade de pico | -0.5% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Macroeconômica Suprimindo Compras e Remessas Discricionárias de Veículos

A produção automotiva global desacelerou para crescimento de 0,8% em 2024 devido ao crédito mais apertado e sentimento fraco do consumidor, reduzindo o throughput portuário de veículos acabados em 9,4% na Europa. A Ford está testando alternativas ferroviário-marítimo curto do porto de Guaymas do México para reduzir custos enquanto mantém lead-times sob volatilidade da demanda. A menor utilização pressiona margens em terminais ro-ro, ainda assim operadores devem reter capacidade de surto para recuperação, tensionando disciplina de preços. Exportações chinesas de VE adicionam complexidade de previsão, já que novas marcas escalam produção independentemente de macrociclos ocidentais.

Volatilidade das Taxas de Frete Corroendo Previsibilidade Orçamentária para Embarcadores Automotivos

Interrupções no Mar Vermelho prolongaram trânsitos Ásia-Europa e aumentaram custos de seguro, forçando OEMs europeus a reencaminhar 30% dos volumes de veículos acabados via navegações da Rota do Cabo. Os resultados de 2024 da Kuehne + Nagel mostram normalização da receita conforme prêmios pandêmicos se desfazem, mas oscilações de taxa spot de 40% em um trimestre complicam negociações de contratos anuais. Montadoras estão diversificando painéis de transportadoras e adotando preços vinculados a índices, aumentando carga administrativa enquanto moderam economias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Serviço: Dominância do Transporte em Meio ao Crescimento de Valor Agregado

O transporte reteve 58,8% da participação do mercado global de logística automotiva em 2024. O transporte rodoviário permanece fundamental, ainda assim volumes ferroviários e marítimos estão aumentando conforme embarcadores buscam opções de menor carbono. Os caminhões de hidrogênio da BMW em vias alemãs reduzem emissões tanque-para-roda e ilustram inovação modal. Serviços de valor agregado devem superar com uma CAGR de 7,2%, apoiados por demandas de customização, flashing de software e inspeção pré-entrega. Fornecedores estão convertendo armazéns brownfield em hubs de montagem multi-cliente que incorporam robótica, permitindo lançamentos de programas mais curtos sem overhead legado.

A automação remodela a economia de armazenamento: sistemas goods-to-person da AutoStore triplicam utilização cúbica e reduzem erros de separação abaixo de 0,1%, apoiando janelas de pedidos de aftermarket de duas horas. Conforme OEMs migram para plataformas VE modulares, kitting de sub-montagem e sequenciamento de pacotes de bateria geram novos pools de margem para especialistas em serviços. O equilíbrio da receita de contrato está, portanto, inclinando de line-haul para add-ons de alto toque, diversificando receita de fornecedores e reforçando acordos pegajosos multianuais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo: Estabilidade OEM Contrasta com Aceleração do Aftermarket

A logística OEM representou 73,1% do tamanho do mercado global de logística automotiva em 2024, impulsionada por fluxos complexos de componentes de entrada e exportações de veículos acabados. A eletrificação aumenta despesas de capital em depósitos compatíveis com ADR, reboques com temperatura controlada e protocolos de resposta a emergências. O fretamento de longo prazo da Tesla com Hyundai Glovis para enviar Model 3 de Xangai para Rotterdam reflete novos corredores transcontinentais de VE.

A logística de aftermarket está crescendo mais rapidamente a 6,5% CAGR, sustentada pelo aumento da idade dos veículos e vendas diretas ao consumidor de peças. A compra da Inmar Supply Chain pela DHL adiciona 14 centros de devolução, posicionando a empresa para capturar volumes crescentes de logística reversa na América do Norte dhl.com. Frotas latino-americanas com média de 18-20 anos elevam demanda regional por peças de importação, atraindo investimento 3PL em hubs de zona de livre comércio vinculados que contornam congestionamento portuário.

Por Tipo de Carga: Componentes Lideram Enquanto Baterias de VE Surgem

Componentes automotivos geraram 47,52% da receita em 2024, refletindo reabastecimento contínuo lado da linha em milhares de SKUs. A participação do mercado global de logística automotiva para baterias de VE e eletrônica de potência está crescendo mais rapidamente, expandindo a 11,6% CAGR conforme governos incentivam produção de giga-fábricas. A Union Pacific promove ferroviário como o modo de grande volume mais seguro para fluxos de cátodo e lítio reciclado, destacando 75% menos CO₂ por tonelada-milha que caminhão[3]Thom Albrecht, "Union Pacific APIs Enhance Automotive Visibility," Union Pacific, up.com.

O KN BatteryChain da Kuehne + Nagel rastreia estado de carga e valor residual ponta a ponta, fornecendo OEMs com relatórios ESG verificáveis. Remessas de veículos acabados enfrentam ventos contrários de near-shoring, ainda assim permanecem fundamentais para marcas premium que dependem de produção centralizada. Pools de ativos especializados, incluindo vagões double-stack para SUVs elétricos, estão em suprimento escasso, levando taxas de leasing a subir dois dígitos desde 2024.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tempo de Entrega: Dominância Padrão Enfrenta Pressão Expressa

Entrega padrão comandou 81,3% da participação em 2024, capitalizando em cronogramas de produção previsíveis e o movimento em direção ao mar e ferroviário de menor carbono. Serviços expressos são projetados para subir a uma CAGR de 7,9%, apoiados por montagem just-in-time e demanda crítica de aftermarket. O corredor ExpressNow da XPO entre Antuérpia e Istambul reduz trânsito em dois dias e corta CO₂ em 80% versus transporte rodoviário exclusivo, ilustrando economia de serviço combinado.

OEMs implementando modelos build-to-order dependem de análise preditiva para reduzir estoques de buffer; quando exceções ocorrem, capacidade aérea premium ou van dedicada é necessária. A plataforma de detecção de risco da cadeia de suprimento da Nissan usa IA para reencaminhar peças em horas, limitando chamadas de expedição caras. Fornecedores estão assim investindo em torres de controle 24/7 e corretores de fretamento sob demanda para monetizar oportunidades de frete crítico.

Análise por Geografia

A Ásia-Pacífico deteve 47,8% da participação do mercado global de logística automotiva em 2024 e deve crescer a 6,8% CAGR até 2030. O domínio da China na produção de VE e refino de materiais de bateria sustenta alta densidade de vias intra-regionais, enquanto incentivos vinculados à produção da Índia atraem migrações de fabricação de componentes. A DHL adicionou um Centro de Excelência de VE na Austrália em 2025, expandindo sua rede regional para fluxos de bateria com temperatura controlada. Fornecedores japoneses pioneiros em pelotão autônomo em vias expressas, abordando escassez de motoristas e elevando utilização de ativos. Principais operadores portuários estão ampliando berços ro-ro, evidenciado pela expansão de 370.000 TEU de Kaohsiung que aumenta rotatividade de navios para veículos acabados.

A América do Norte permanece um hub estratégico, mas aumentos tarifários em veículos e componentes importados estão pressionando decisões de roteamento. Analistas estimam reduções potenciais de 20.000 unidades por dia se tarifas se mantiverem até 2026, compelindo OEMs a aprofundar near-shoring no México e Canadá. Portos da Geórgia investirão USD 262 milhões para atualizar Colonel's Island, visando posição superior no throughput ro-ro dos EUA até 2026. Entradas de portal Pacífico alternativas como Guaymas estão sob teste para limitar congestionamento da costa oeste e equilibrar custos de drayage.

A Europa luta com interrupções geopolíticas e regulamentação de carbono rigorosa. O throughput em terminais de veículos acabados caiu 9,4% em 2024, mudando a região para status de importador líquido conforme exportações asiáticas de VE surgem. Ainda assim o bloco lidera em mandatos de logística verde: a Audi implanta trens alimentados por renováveis para módulos de bateria, raspando 2.600 toneladas de CO₂ anual. O berço ro-ro de GBP 30 milhões da Peel Ports em Sheerness, operacional em 2025, sublinha investimento contínuo apesar de volumes mais suaves.

Nota: Participação de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Cenário Competitivo

O mercado global de logística automotiva é moderadamente fragmentado mas consolidando. A aquisição de EUR 14,3 bilhões da DB Schenker pela DSV fechou em abril de 2025 e criou um líder de receita de USD 45 bilhões com 160.000 funcionários em 90 países. A CEVA Logistics anteriormente absorveu a Bolloré Logistics e realinhou ativos GEFCO em uma unidade dedicada de veículos acabados, sinalizando foco estratégico em fluxos ro-ro de alta margem.

Implementação de tecnologia diferencia incumbentes. As ferramentas de IA generativa da DHL Supply Chain auto-limpam dados de clientes e redigem preços, reduzindo tempos de ciclo de proposta em 25%. A UPS instala tratores de pátio autônomos que operam 20 horas diárias, elevando produtividade de cross-dock encomenda-para-auto. Entrantes chineses integram verticalmente; SAIC Logistics controla portos interiores vinculados às plantas de Xangai, desafiando penetração internacional de 3PL.

Movimentos estratégicos visam mobilidade elétrica. O serviço Flex Hub de baterias da Maersk agrupa marítimo, armazenagem e transporte interior para fabricantes de células, fornecendo conformidade com temperatura controlada e painéis ESG. CEVA e BMW França pilotam transportadores de carros elétricos em loops diários de 270 km, coletando telemática para certificar economias de CO₂. Uber Freight faz parceria com Aurora Innovation para comercializar capacidade de caminhão sem motorista em vias dos EUA, prometendo paridade de custos com motoristas humanos até 2027.

Líderes da Indústria de Logística Automotiva

-

Hellmann Worldwide Logistics SE & Co. KG

-

APL Logistics Ltd

-

BLG Logistics Group AG & Co. KG

-

CEVA Logistics

-

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho 2025: Toyota Motor Europe e VDL Groep implantaram quatro caminhões de hidrogênio de 400 km de alcance na Bélgica, França, Alemanha e Holanda para descarbonizar logística pesada.

- Junho 2025: Nippon Express Holdings, Japan Freight Railway e T2 completaram um piloto autônomo de caminhão-mais-ferroviário de 500 km de Kanagawa a Kobe, abordando escassez de motoristas.

- Maio 2025: DHL abriu um Centro de Excelência de VE na Austrália para apoiar cadeias de suprimento de baterias regionais.

- Março 2025: XPO expandiu ExpressNow pela Europa, aprimorando opções críticas de tempo para clientes OEM e aftermarket.

Escopo do Relatório do Mercado Global de Logística Automotiva

Logística automotiva refere-se à gestão e coordenação abrangentes do transporte, armazenagem e distribuição de peças, componentes e veículos acabados automotivos ao longo da cadeia de suprimentos. Este setor é crucial para garantir que fabricantes, fornecedores e distribuidores automotivos operem eficientemente e atendam demandas do consumidor.

O mercado global de logística automotiva é segmentado por serviço (transporte, armazenagem, distribuição e gestão de inventário, e outros serviços), por tipo (veículo acabado, componentes automotivos e outros tipos), e por geografia (Ásia-Pacífico, América do Norte, Europa, América Latina e Oriente Médio e África). O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Transporte | Rodoviário |

| Ferroviário | |

| Marítimo / Ro-Ro / Marítimo Curto | |

| Aéreo | |

| Armazenagem, Distribuição e Gestão de Inventário | |

| Serviços de Valor Agregado |

| OEM |

| Aftermarket |

| Veículos Acabados |

| Componentes Automotivos |

| Baterias de VE e Eletrônica de Potência |

| Outras Cargas |

| Padrão |

| Expresso / Crítico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Resto da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Resto da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Holanda e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Resto da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Resto do Oriente Médio e África |

| Por Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Marítimo / Ro-Ro / Marítimo Curto | ||

| Aéreo | ||

| Armazenagem, Distribuição e Gestão de Inventário | ||

| Serviços de Valor Agregado | ||

| Por Tipo | OEM | |

| Aftermarket | ||

| Por Tipo de Carga | Veículos Acabados | |

| Componentes Automotivos | ||

| Baterias de VE e Eletrônica de Potência | ||

| Outras Cargas | ||

| Por Tempo de Entrega | Padrão | |

| Expresso / Crítico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Resto da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Resto da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Holanda e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Resto do Oriente Médio e África | ||

Questões-chave Respondidas no Relatório

Qual é o tamanho atual do mercado global de logística automotiva?

O mercado global de logística automotiva está em USD 282,9 bilhões em 2025 e é projetado para alcançar USD 368,2 bilhões até 2030.

Quão rápido o mercado de logística automotiva deve crescer?

O mercado deve expandir a uma taxa de crescimento anual composta de 5,41% entre 2025 e 2030.

Qual região lidera o mercado de logística automotiva e por quê?

A Ásia-Pacífico detém 47,8% da receita global devido à sua concentração de fabricação de veículos, produção de baterias e rápida adoção de veículos elétricos.

Qual segmento de serviço gera mais receita na logística automotiva?

Serviços de transporte representam 58,8% da receita do mercado em 2024, apoiados por movimentos rodoviários, ferroviários, marítimos e aéreos em veículos acabados e componentes.

Onde está ocorrendo o crescimento mais rápido dentro dos tipos de carga?

Baterias de VE e eletrônica de potência representam a categoria de carga de crescimento mais rápido, avançando a uma CAGR de 11,6% até 2030.

Como as metas de sustentabilidade estão influenciando estratégias logísticas?

Objetivos corporativos de carbono estão impulsionando mudanças modais em direção ao ferroviário e marítimo, levando fornecedores a investir em ativos de baixa emissão como caminhões de hidrogênio e soluções marítimas mais verdes.

Página atualizada pela última vez em: