Tamanho e Participação do Mercado de Logística de Peças de Reposição

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 51.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

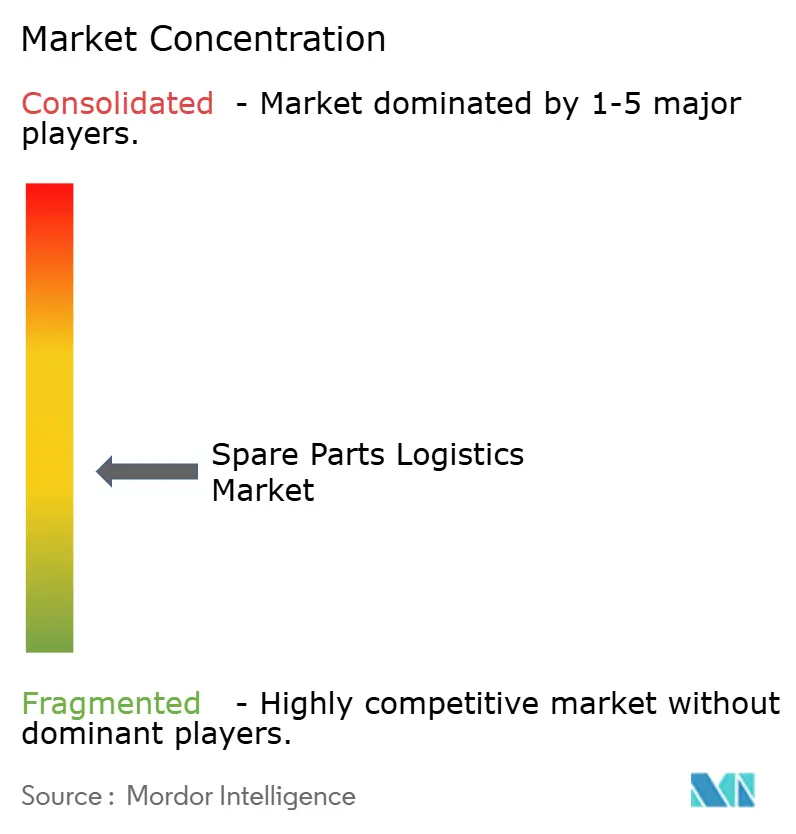

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Peças de Reposição por Mordor Intelligence

O tamanho do Mercado de Logística de Peças de Reposição deve crescer de USD 49,22 bilhões em 2025 para USD 51,57 bilhões em 2026 e tem previsão de atingir USD 65,47 bilhões até 2031 a um CAGR de 4,89% no período de 2026 a 2031.

O mercado de logística de peças de reposição está evoluindo em direção a modelos orientados a serviços e críticos para o tempo de atividade, nos quais a disponibilidade rápida de componentes impacta diretamente a continuidade operacional em todos os setores. Os integradores globais estão fortalecendo sua posição ao garantir contratos de pós-venda em múltiplos países e expandindo as capacidades de rede por meio de aquisições estratégicas. Ao mesmo tempo, o surgimento de equipamentos complexos, particularmente na eletrificação automotiva e na automação industrial, está aumentando a demanda por manuseio especializado, logística reversa e pré-posicionamento de estoque.

Em mercados maduros, a infraestrutura envelhecida e os requisitos regulatórios continuam a sustentar uma demanda estável por serviços de peças de reposição, enquanto as economias emergentes estão impulsionando o crescimento de volume por meio da expansão da atividade manufatureira. A adoção de tecnologia, incluindo manutenção preditiva e ferramentas de visibilidade em tempo real, está ainda mais capacitando os provedores a migrar da logística transacional para modelos de serviço baseados em resultados, focados na garantia de tempo de atividade.

Principais Conclusões do Relatório

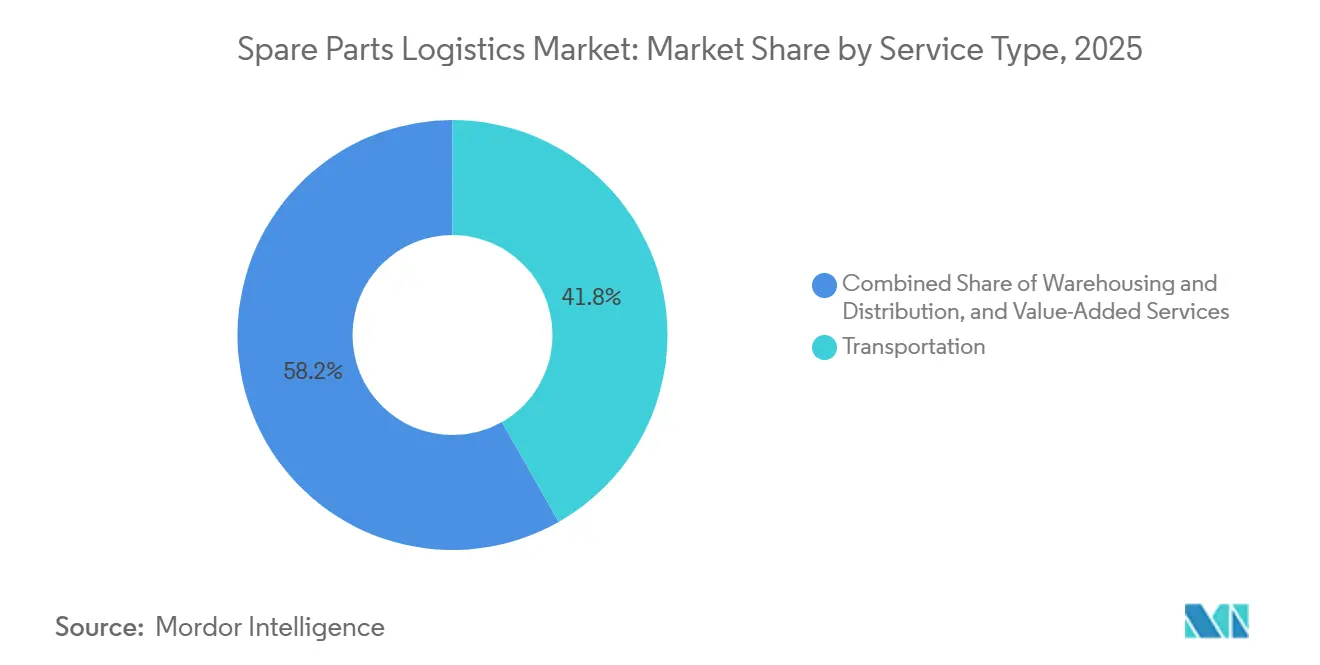

- Por tipo de serviço, os serviços de transporte lideraram com 41,78% da participação do mercado de logística de peças de reposição em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 6,32% até 2031.

- Por canal de origem, o canal OEM representou 52,67% do tamanho do mercado de logística de peças de reposição em 2025, e o mercado independente de pós-venda tem projeção de crescimento de 6,81% ao ano.

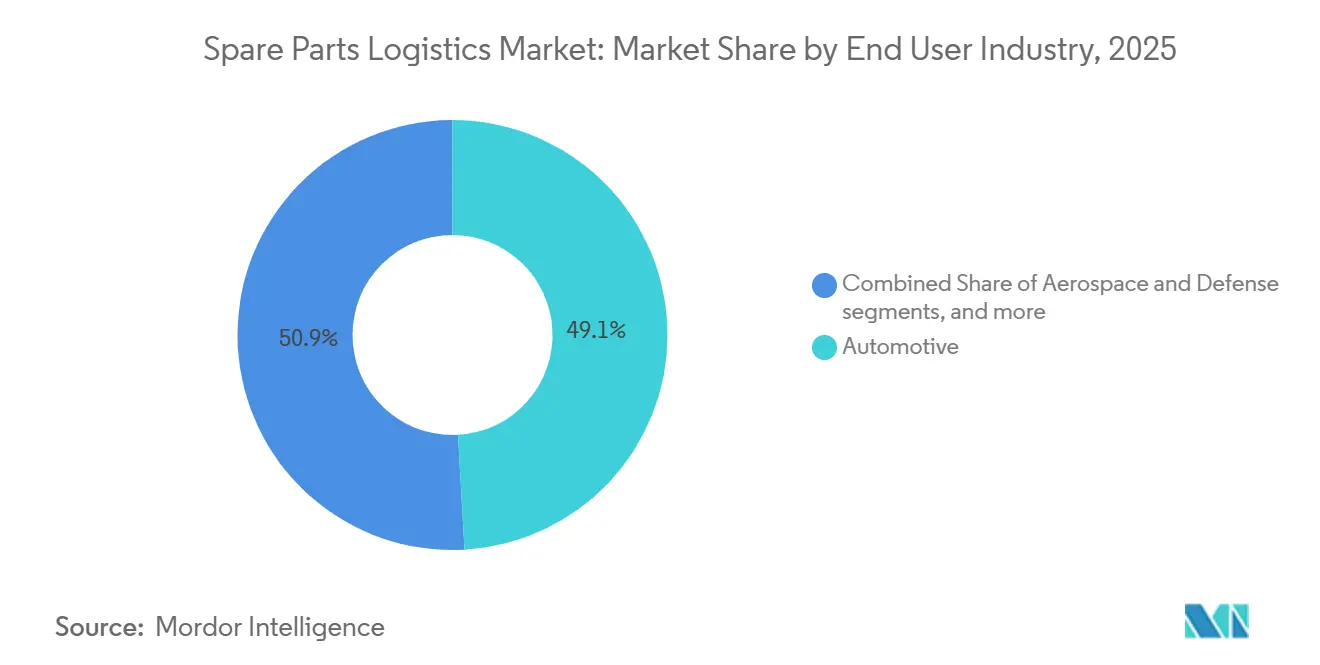

- Por setor de uso final, o automotivo representou 49,12% da participação do mercado de logística de peças de reposição em 2025, enquanto a logística de equipamentos de saúde avança a um CAGR de 5,87%.

- Por tipo de negócio, o B2B representou 68,97% de participação de mercado em 2025, e os canais B2C estão crescendo a um CAGR de 5,87%.

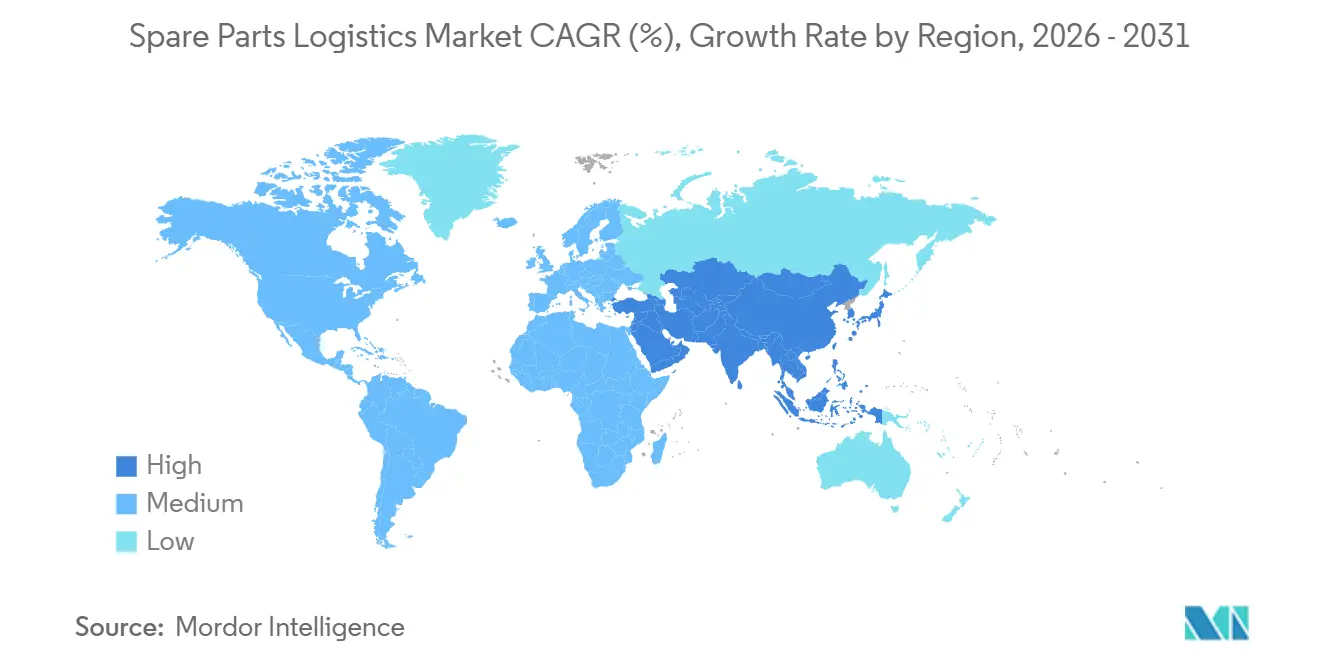

- Por geografia, a Ásia-Pacífico capturou 38,21% do tamanho do mercado em 2025 e deve crescer a um CAGR de 5,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística de Peças de Reposição

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Base de Equipamentos Industriais Envelhecida Exigindo Substituições Frequentes | + 0.9% | Global, com concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Migração de Vendas de Produtos para Modelos de Receita Baseados em Serviços | + 1.2% | Global, liderado pela América do Norte e Europa, expandindo para a Ásia | Médio prazo (2 a 4 anos) |

| Pressões de Custo de Inatividade de Equipamentos Exigindo Entregas Mais Rápidas | + 1.0% | Global, especialmente regiões de manufatura intensiva na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de Maquinário Complexo em Novos Polos Manufatureiros Emergentes | + 0.8% | Núcleo da APAC (China, Índia, Indonésia, Vietnã), expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescimento de Provedores de Serviços Multimarca | + 0.5% | América do Norte e União Europeia, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento das Taxas de Utilização de Equipamentos Acelerando os Ciclos de Desgaste | + 0.7% | Global, particularmente nos setores automotivo e de manufatura industrial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Base de Equipamentos Industriais Envelhecida Exigindo Substituições Frequentes

Os proprietários de equipamentos estão estendendo a vida útil dos ativos, elevando a prioridade da disponibilidade de peças à medida que os riscos de falha aumentam com a idade. Nesse ambiente operacional, um único componente ausente pode paralisar a produção e gerar efeitos em cascata nos cronogramas e planos de mão de obra a jusante, o que leva os compradores a valorizar altas taxas de atendimento e prazos de entrega precisos no mercado de logística de peças de reposição. As equipes industriais também estão implantando manutenção preditiva para antecipar falhas e reduzir as janelas de reparo, o que beneficia os provedores capazes de pré-posicionar SKUs críticos. Os gêmeos digitais que espelham as configurações instaladas ajudam a prever modos de falha e alinhar o reabastecimento just-in-time com as metas de nível de serviço, o que estabiliza o capital de giro para portfólios de manutenção. À medida que os gastos de capital diferidos persistem nos mercados maduros, o mercado de logística de peças de reposição torna-se central para os programas de garantia de tempo de atividade adotados pelos fabricantes.

Migração de Vendas de Produtos para Modelos de Receita Baseados em Serviços

Os contratos baseados em serviços que monetizam a base instalada estão mudando as decisões de compras e as capacidades exigidas dos parceiros logísticos no mercado de logística de peças de reposição. Plataformas de equipamentos conectados e de gestão do ciclo de vida de serviços agora permitem garantias de tempo de atividade, acordos de taxa fixa e diagnósticos remotos que dependem de fluxos previsíveis de peças. Os acordos baseados em resultados transferem o risco para os provedores que conseguem precificar e entregar conforme os resultados de serviço prometidos, o que aumenta a demanda por logística habilitada por tecnologia e instalações em conformidade em categorias regulamentadas. Os fornecedores que conseguem unificar dados de engenharia, status de estoque e operações de campo vão além do transporte transacional para parcerias integradas que garantem serviços recorrentes. À medida que a servitização se expande por regiões e setores, o mercado de logística de peças de reposição recompensa os provedores que conseguem gerenciar catálogos complexos de peças com visibilidade em tempo real e qualidade consistente.

Pressões de Custo de Inatividade de Equipamentos Exigindo Entregas Mais Rápidas

As interrupções de produção acarretam penalidades elevadas, portanto os fabricantes priorizam parceiros que conseguem entregar itens críticos em horas, e não em dias, no mercado de logística de peças de reposição. A atividade manufatureira na Ásia cresceu acentuadamente no início de 2026, sinalizando maior capacidade e potenciais gargalos que elevam o valor da resposta garantida para pedidos urgentes. Os clientes do setor aeroespacial exemplificam essas expectativas, com CEVA e HAECO estabelecendo uma parceria global de frete aéreo de dois anos para coordenar remessas de rotina e de aeronaves em solo com operações ininterruptas[1]Assessoria de Imprensa da HAECO, "HAECO e CEVA Logistics Assinam Parceria Global de Frete Aéreo," HAECO, haeco.com . Os compradores também estão solicitando preços previsíveis e maior uso de tecnologia para evitar falhas, o que vincula a renovação de contratos à confiabilidade mensurável do serviço. Os provedores que consistentemente alcançam altas taxas de atendimento para SKUs críticos e mantêm precisão no cumprimento de prazos convertem a logística de um custo em uma vantagem de desempenho no mercado de logística de peças de reposição.

Adoção de Maquinário Complexo em Novos Polos Manufatureiros Emergentes

A nova capacidade manufatureira na Ásia está elevando a complexidade técnica e o escopo de peças especializadas no mercado de logística de peças de reposição. A produção automotiva da China permaneceu a maior do mundo em 2025, impulsionada por veículos de nova energia que exigem logística com controle de temperatura e conformidade de segurança para baterias e módulos. O manuseio de precisão e os ambientes controlados também são essenciais nos setores aeroespacial e de equipamentos médicos, o que aumenta a demanda por instalações certificadas e expertise em alfândega. Os investimentos em clusters de produção regionais estão criando oportunidades de longo prazo para parceiros logísticos que combinam compras globais com centros de atendimento locais. À medida que os OEMs locais escalam e as empresas multinacionais diversificam o fornecimento, o mercado de logística de peças de reposição cresce junto com os requisitos específicos de cada vertical, favorecendo operadores com certificações setoriais e corretagem integrada.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação Extrema de SKUs Criando Complexidade na Gestão de Estoque | - 0.6% | Global, aguda nos setores automotivo e de eletrônicos | Curto prazo (≤ 2 anos) |

| Custos de Manutenção de Estoque de Cauda Longa Corroendo as Margens de Lucro | - 0.5% | Global, afetando particularmente os distribuidores multissetoriais | Médio prazo (2 a 4 anos) |

| Falta de Padronização de Componentes entre Gerações de Equipamentos | - 0.4% | Global, especialmente em maquinário industrial e aeroespacial | Longo prazo (≥ 4 anos) |

| Altas Taxas de Devolução e Logística Reversa Complexa | - 0.3% | Global, intensificada pelo crescimento do comércio eletrônico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação Extrema de SKUs Criando Complexidade na Gestão de Estoque

As contagens de SKUs se expandem à medida que variantes de equipamentos, materiais e requisitos regulatórios fragmentam as linhas de produtos, o que sobrecarrega os sistemas de planejamento e o espaço de armazém no mercado de logística de peças de reposição. Muitas peças de MRO permanecem sem movimentação por longos períodos, o que imobiliza capital e desencoraja a racionalização devido ao receio de penalidades por falta de estoque. As devoluções acrescentam mais complexidade porque os canais de comércio eletrônico têm taxas de devolução mais altas que exigem estoque de reserva e processamento especializado[2]Equipe Editorial do Institute for Supply Management, "Otimizando a Logística Reversa e a Gestão de Devoluções," ISM, ism.ws . As plantas que implantam detecção de demanda baseada em inteligência artificial e reabastecimento autônomo reduzem compras emergenciais e custos de estoque ao segmentar SKUs por criticidade e risco de falha. Os requisitos mais rigorosos de vigilância pós-mercado e de qualidade de dispositivos também introduzem obrigações de rastreamento na logística de saúde que aumentam a sobrecarga operacional para os provedores de serviços.

Custos de Manutenção de Estoque de Cauda Longa Corroendo as Margens de Lucro

Uma pequena parcela de SKUs gera a maioria das transações, enquanto muitos itens de baixo giro acumulam custos de carregamento que corroem a margem no mercado de logística de peças de reposição. O estoque que permanece parado por longos períodos consome aluguel, seguros, provisões para obsolescência e custos de capital, o que é especialmente desafiador para distribuidores de médio porte com margens reduzidas. Uma melhor previsão para peças no fim de vida útil ajuda a dimensionar corretamente as últimas compras e reduz as baixas contábeis, conforme demonstrado por modelos revisados por pares que melhoram as previsões de demanda no nível da peça. As operações centralizadas de devoluções recuperam valor por meio de recondicionamento e aproveitamento de componentes, embora isso exija investimento em classificação, visibilidade e integração de sistemas. Os provedores que realinham o capital em direção aos itens de maior giro e garantem consignação para itens críticos, mas intermitentes, estabilizam os níveis de serviço enquanto aliviam a pressão sobre o capital de giro no mercado de logística de peças de reposição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Integração Multimodal Captura o Prêmio de Complexidade

Os serviços de transporte garantiram 41,78% da receita de 2025, enquanto os serviços de valor agregado avançam a uma taxa anual de 6,32% que eleva o limiar de sofisticação para o mercado de logística de peças de reposição. As redes rodoviárias suportam o reabastecimento intra-regional denso, o frete aéreo lida com remessas urgentes e de alto valor, e as rotas marítimas posicionam os estoques de manutenção programada. O transporte ferroviário adiciona capacidade intercontinental, conectando os centros asiáticos aos centros de demanda europeus com cronogramas previsíveis. As redes de alto desempenho dependem do controle de ativos, como demonstrado pelos contínuos investimentos da XPO em carga fracionada na América do Norte e na expansão de centros de serviço que aumentam a densidade da rede e a qualidade do serviço[3]Relações com Investidores da XPO, "Apresentação para Investidores T3 2025," XPO, xpo.com . Em saúde e aeroespacial, o controle de temperatura, a serialização e o armazenamento em conformidade são requisitos básicos que recompensam as instalações certificadas alinhadas com o Regulamento do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos Estados Unidos em 2026.

Os serviços de valor agregado, incluindo gestão de estoque pelo fornecedor, kitting e montagem leve, estão capturando um prêmio de complexidade no mercado de logística de peças de reposição. Esses serviços consolidam etapas anteriormente separadas em fluxos de trabalho integrados que melhoram a velocidade e reduzem os pontos de contato. Os provedores com corretagem aduaneira e instalações alfandegadas encurtam os prazos de entrega transfronteiriços e reduzem o risco de desembaraço em itens regulamentados. O uso crescente de gêmeos digitais e plataformas de serviço conectadas suporta o posicionamento preciso de peças nos locais dos clientes, o que vincula os resultados logísticos às janelas de manutenção e às garantias de tempo de atividade. Parcerias como a colaboração global de frete aéreo entre CEVA e HAECO mostram a profundidade vertical agora esperada nas peças de reposição aeroespaciais, desde a execução de aeronaves em solo até componentes com controle de temperatura.

Por Canal de Origem: Controle do OEM Encontra a Agilidade Independente

O canal OEM comandou 52,67% de participação em 2025, refletindo o controle sobre garantias, qualidade de peças genuínas e dados de ciclo de vida que influenciam o mercado de logística de peças de reposição. As redes OEM utilizam a distribuição direta para impor disciplina de preços e coletar insights de serviço que informam o redesenho de produtos. As estratégias de canal agora combinam contratos de serviço com plataformas de visibilidade que alinham o estoque com as metas de tempo de atividade, o que fortalece as renovações e o potencial de venda cruzada. Os operadores independentes estão expandindo a 6,81% ao ano com propostas de valor centradas em cobertura multimarca, horário estendido e proximidade regional para compradores sensíveis ao custo. Essa mudança amplia as opções dos clientes e diminui a necessidade de manter múltiplos relacionamentos com OEMs para frotas mistas.

Ambos os canais sentem pressão dos mercados digitais que agregam oferta e expõem preços e prazos de entrega, criando a necessidade de novas formas de diferenciação no mercado de logística de peças de reposição. Os operadores estão testando preços baseados em resultados, como garantias de tempo de atividade para B2B e devoluções sem complicações para B2C. Os provedores que investem em conectividade, diagnósticos remotos e reabastecimento preditivo ganham participação ao garantir que as peças estejam no lugar certo na hora certa. As plataformas de gestão do ciclo de vida de serviços criam um fio digital único que conecta engenharia, estoque e operações de campo, o que reduz o risco de falha no atendimento nos locais dos clientes. À medida que as expectativas dos clientes por confiabilidade, previsibilidade e otimização do custo total aumentam, o setor de logística de peças de reposição favorece cada vez mais os operadores que conseguem assumir o risco de desempenho e entregar resultados consistentes.

Por Setor de Uso Final: O Setor Automotivo Lidera a Demanda do Mercado

O setor automotivo representou 49,12% da demanda de uso final em 2025, ancorado pelo prolongamento dos ciclos de vida das frotas e pela expansão dos trens de força elétricos que exigem logística especializada de peças. A China produziu 34,531 milhões de veículos em 2025, incluindo 16,626 milhões de veículos de nova energia, e exportou 7,098 milhões de unidades, desencadeando fluxos complexos de reabastecimento de peças domésticas e transfronteiriças e de garantia. Peças eletrônicas de alto valor e semicondutores favorecem remessas aéreas e gestão de estoque pelo fornecedor para sincronizar com ciclos de produtos rápidos. Os setores aeroespacial e de defesa exigem suporte 24 horas por dia, 7 dias por semana e conformidade com mercadorias perigosas, o que eleva o padrão para temperatura, custódia e rastreabilidade. Nesses verticais, o tamanho do mercado de logística de peças de reposição se baseia em redes de manuseio certificadas e sistemas interoperáveis que conectam os cronogramas de manutenção à prontidão do estoque.

A logística de equipamentos de saúde é um nicho de crescimento notável, avançando a um CAGR de 5,87% à medida que hospitais e clínicas equilibram o tempo de atividade com a gestão rigorosa da qualidade no mercado de logística de peças de reposição. A orientação da Agência de Alimentos e Medicamentos dos Estados Unidos de maio de 2024 esclareceu a linha entre manutenção e remanufatura, o que protege o acesso dos pacientes à manutenção quando a segurança e o uso pretendido não são alterados. Em 2026, o Regulamento do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos Estados Unidos alinhou-se ainda mais com a ISO 13485:2016, reforçando as expectativas para práticas de armazenamento, instalação e manutenção que os provedores logísticos devem cumprir. Os segmentos de maquinário industrial, energia e marítimo exigem movimentações especializadas para componentes pesados e de grandes dimensões, o que recompensa os provedores com planejamento de engenharia e expertise em rotas. À medida que a utilização se intensifica na manufatura, a demanda se inclina para a disponibilidade confiável e o posicionamento no local de itens críticos para evitar paralisações custosas no mercado de logística de peças de reposição.

Análise Geográfica

A Ásia-Pacífico capturou 38,21% da receita global em 2025 e deve crescer a um CAGR de 5,21% até 2031, sustentada pelas cadeias de valor automotiva, eletrônica e aeroespacial que exigem fluxos rápidos e em conformidade de peças de reposição no mercado de logística de peças de reposição. O setor automotivo da China produziu 34,531 milhões de veículos em 2025, incluindo 16,626 milhões de veículos de nova energia, com exportações de 7,098 milhões de unidades que estendem as redes de garantia e serviço para os mercados de destino. As condições manufatureiras regionais se tornaram mais rígidas no início de 2026, sinalizando cadeias de suprimentos mais movimentadas e gargalos emergentes que aumentam o valor da resposta garantida e do posicionamento para SKUs críticos[4]Equipe GEP, "Índice de Volatilidade da Cadeia de Suprimentos Global GEP, Fevereiro de 2026," PR Newswire, prnewswire.com . Os provedores logísticos com controle de temperatura certificado, conformidade com mercadorias perigosas e operações ininterruptas conquistam contratos de maior valor nos setores aeroespacial e de saúde. As expansões de rede também se concentram na corretagem aduaneira integrada e no armazenamento alfandegado, o que reduz o risco de desembaraço e estabiliza os tempos de trânsito em todo o mercado de logística de peças de reposição.

A América do Norte e a Europa respondem conjuntamente por uma parcela significativa da atividade, com a demanda ancorada em ativos industriais envelhecidos, eletrificação e canais médicos com alta carga de conformidade no mercado de logística de peças de reposição. A aquisição do DB Schenker pela DSV em 2025 criou uma plataforma maior com operações em mais de 90 países, sustentada por sinergias direcionadas de DKK 9,0 bilhões (USD 1,3 bilhão) até 2028 provenientes da consolidação de instalações e integração de TI. A XPO continuou a investir em sua rede de carga fracionada na América do Norte para expandir a cobertura e melhorar os níveis de serviço, o que é relevante para o reabastecimento de peças de reposição com prazo definido nos corredores manufatureiros. Em 2026, a Agência de Alimentos e Medicamentos dos Estados Unidos finalizou seu Regulamento do Sistema de Gestão da Qualidade que faz referência à ISO 13485:2016, o que eleva as obrigações de armazenamento e manutenção na logística de equipamentos médicos. Os compradores nessas regiões valorizam sistemas de qualidade documentados, trilhas de auditoria e logística reversa robusta para componentes reparáveis e dispositivos de empréstimo. O mercado de logística de peças de reposição se beneficia de redes reconfiguradas que aproximam o estoque do consumo, mantendo ao mesmo tempo capacidades transfronteiriças para itens especializados.

A América do Sul, o Oriente Médio e a África representam a parcela restante e mostram crescimento seletivo vinculado a programas automotivos, energéticos e de infraestrutura no mercado de logística de peças de reposição. As operações de mineração e energia na África exigem componentes pesados especializados com longos prazos de entrega, o que favorece o estoque em consignação pré-posicionado e os programas de manutenção preditiva para garantia de tempo de atividade. As economias do Golfo investem em manufatura avançada e projetos de energia que geram fluxos constantes de manutenção, reparo e operações com necessidades rigorosas de conformidade. Na América do Sul, os operadores localizam os estoques para evitar atrasos e reduzir a exposição tarifária, o que melhora os níveis de serviço para frotas automotivas e de maquinário regionais. Os provedores que obtêm licenças em zonas francas e estabelecem centros regionais podem encurtar os prazos de entrega e ter sucesso nos compromissos de resposta que diferenciam as ofertas. À medida que essas regiões escalam, o mercado de logística de peças de reposição recompensa os parceiros que combinam alcance global de compras com atendimento local e manuseio em conformidade para categorias regulamentadas.

Nota: A participação dos segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Cenário Competitivo

O mercado de logística de peças de reposição permanece moderadamente fragmentado no geral, embora os contratos de pós-venda de alto valor e multinacionais estejam se consolidando cada vez mais entre os integradores globais. A conclusão pela DSV da aquisição do DB Schenker em abril de 2025 expandiu uma plataforma com cerca de DKK 310 bilhões (USD 45,0 bilhões) em receita e quase 160.000 funcionários, sinalizando a intensidade de capital e a profundidade de rede necessárias para suportar níveis de serviço baseados em resultados. Em março de 2026, a Echo Global Logistics concluiu a aquisição da ITS Logistics, criando uma das maiores plataformas de logística terceirizada da América do Norte com cerca de USD 5,2 bilhões em receita pro forma de 2025 e ênfase em correspondência de capacidade habilitada por inteligência artificial e execução de remessas. Esses movimentos destacam uma mudança do setor da corretagem transacional para parcerias integradas e habilitadas por tecnologia que vinculam os resultados logísticos às renovações de contratos.

A diferenciação está se deslocando para visibilidade, análise preditiva e capacidades de manuseio certificadas no mercado de logística de peças de reposição. O acordo global de frete aéreo entre CEVA e HAECO ilustra a especialização específica do setor para componentes aeroespaciais que exigem resposta rápida, manuseio de mercadorias perigosas, controle de temperatura e operações contínuas. Em equipamentos médicos, o Regulamento do Sistema de Gestão da Qualidade da Agência de Alimentos e Medicamentos dos Estados Unidos, finalizado em 2026, reforça as expectativas de documentação e controles de qualidade em armazenamento, instalação e manutenção. Os integradores e regionais que demonstram conformidade auditada podem construir vantagens competitivas, especialmente quando combinadas com garantias de resultados.

A logística de saúde consolida soluções de ponta a ponta que combinam entrega, preparação do local, documentação regulatória e reabastecimento contínuo de peças de reposição no mercado de logística de peças de reposição. A aquisição da alemã Simon Hegele pela Nippon Express Holdings em 2025 construiu uma plataforma global de saúde focada em equipamentos de grande porte e logística industrial, alinhando a expertise de instalação com o transporte internacional. Em paralelo, as redes baseadas em ativos e lideradas por corretagem continuam a investir em densidade de rede, sistemas de qualidade e planejamento habilitado por inteligência artificial que reduzem compras emergenciais e retrabalho. À medida que os mercados digitais tornam os preços e os prazos de entrega transparentes, os provedores competem com base em confiabilidade mensurável e posicionamento de estoque orientado por dados, em vez de estratégias baseadas apenas em tarifas no mercado de logística de peças de reposição.

Líderes do Setor de Logística de Peças de Reposição

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

DSV A/S

Expeditors International of Washington

C.H. Robinson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Echo Global Logistics concluiu a aquisição da ITS Logistics, formando uma plataforma combinada com aproximadamente USD 5,2 bilhões em receita pro forma de 2025 e com ênfase em correspondência de capacidade habilitada por inteligência artificial, execução de remessas e visibilidade de ponta a ponta.

- Fevereiro de 2026: CEVA Logistics e HAECO Group assinaram uma parceria global de frete aéreo de dois anos para gerenciar fluxos mundiais de componentes aeroespaciais, incluindo remessas de rotina, urgentes, de aeronaves em solo, mercadorias perigosas, com controle de temperatura e de grandes dimensões, com operações contínuas em Hong Kong, Xiamen e Jinjiang.

- Fevereiro de 2026: A Agência de Alimentos e Medicamentos dos Estados Unidos implementou o Regulamento do Sistema de Gestão da Qualidade que faz referência à ISO 13485:2016, elevando as expectativas de conformidade para armazenamento, instalação e manutenção de dispositivos nos canais de peças de reposição de saúde.

- Dezembro de 2025: A Nippon Express (Singapura) expandiu seu Centro Logístico Global de Tuas em 9.200 metros quadrados, aumentando o espaço total para 40.120 metros quadrados com instalações com controle de temperatura para equipamentos médicos, de saúde e de precisão.

Escopo do Relatório Global do Mercado de Logística de Peças de Reposição

O Relatório do Mercado de Logística de Peças de Reposição é Segmentado por Tipo de Serviço (Transporte [Rodoviário, Aéreo, Marítimo, Ferroviário], Armazenagem e Distribuição, Serviços de Valor Agregado), Canal de Origem (Canal OEM, Mercado Independente de Pós-Venda [IAM]), Setor de Uso Final (Automotivo, Aeroespacial e Defesa, Eletrônicos e Semicondutores, Maquinário Industrial e Equipamentos Pesados, Energia e Energia Elétrica, Equipamentos de Saúde, Marítimo e Construção Naval, Outros), Tipo de Negócio (Empresa para Empresa [B2B], Empresa para Consumidor [B2C]), e Geografia (América do Norte [Estados Unidos, Canadá, México], América do Sul [Brasil, Peru, Chile, Argentina, Restante da América do Sul], Ásia-Pacífico [Índia, China, Japão, Austrália, Coreia do Sul, Sudeste Asiático, Restante da Ásia-Pacífico], Europa [Reino Unido, Alemanha, França, Espanha, Itália, BENELUX, NÓRDICOS, Restante da Europa], Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, África do Sul, Nigéria, Restante do Oriente Médio e África]). As Previsões de Mercado são Fornecidas em Termos de Valor (USD Bilhões).

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Canal OEM |

| Mercado Independente de Pós-Venda (IAM) |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Maquinário Industrial e Equipamentos Pesados |

| Energia e Energia Elétrica |

| Equipamentos de Saúde |

| Marítimo e Construção Naval |

| Outros |

| Empresa para Empresa (B2B) |

| Empresa para Consumidor (B2C) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Por Canal de Origem | Canal OEM | |

| Mercado Independente de Pós-Venda (IAM) | ||

| Por Setor de Uso Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Eletrônicos e Semicondutores | ||

| Maquinário Industrial e Equipamentos Pesados | ||

| Energia e Energia Elétrica | ||

| Equipamentos de Saúde | ||

| Marítimo e Construção Naval | ||

| Outros | ||

| Por Tipo de Negócio | Empresa para Empresa (B2B) | |

| Empresa para Consumidor (B2C) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de peças de reposição em 2025 e a previsão para 2031?

O tamanho do mercado de logística de peças de reposição foi de USD 49,22 bilhões em 2025 e tem projeção de atingir USD 65,47 bilhões até 2031 a um CAGR de 4,89%.

Qual região detém a maior participação no mercado de logística de peças de reposição?

A Ásia-Pacífico liderou com 38,21% da receita de 2025 e deve crescer a um CAGR de 5,21%, sustentada pelas cadeias de valor automotiva, eletrônica e aeroespacial.

Qual vertical de uso final é o maior no mercado de logística de peças de reposição?

O setor automotivo representou 49,12% da demanda em 2025, impulsionado pelo prolongamento dos ciclos de vida das frotas e pelo crescimento dos trens de força elétricos que exigem logística especializada.

Quais capacidades são mais importantes para conquistar contratos no mercado de logística de peças de reposição?

Altas taxas de atendimento, prazos de entrega precisos, certificações setoriais e plataformas de visibilidade integradas são fundamentais, especialmente onde garantias de tempo de atividade e manuseio regulamentado são exigidos.

Como as regulamentações estão moldando os fluxos de equipamentos de saúde no mercado de logística de peças de reposição?

A Agência de Alimentos e Medicamentos dos Estados Unidos implementou o Regulamento do Sistema de Gestão da Qualidade em 2026, que se alinha com a ISO 13485:2016, elevando as expectativas para práticas de armazenamento, instalação e manutenção em toda a logística de saúde.

Quais movimentos estratégicos sinalizam a consolidação no mercado de logística de peças de reposição?

A aquisição do DB Schenker pela DSV e a aquisição da ITS Logistics pela Echo Global Logistics mostram como os provedores estão escalando plataformas integradas e habilitadas por tecnologia para suportar compromissos de serviço multinacionais e multimodais.

Página atualizada pela última vez em: