Tamanho e Participação do Mercado de Logística Automotiva da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

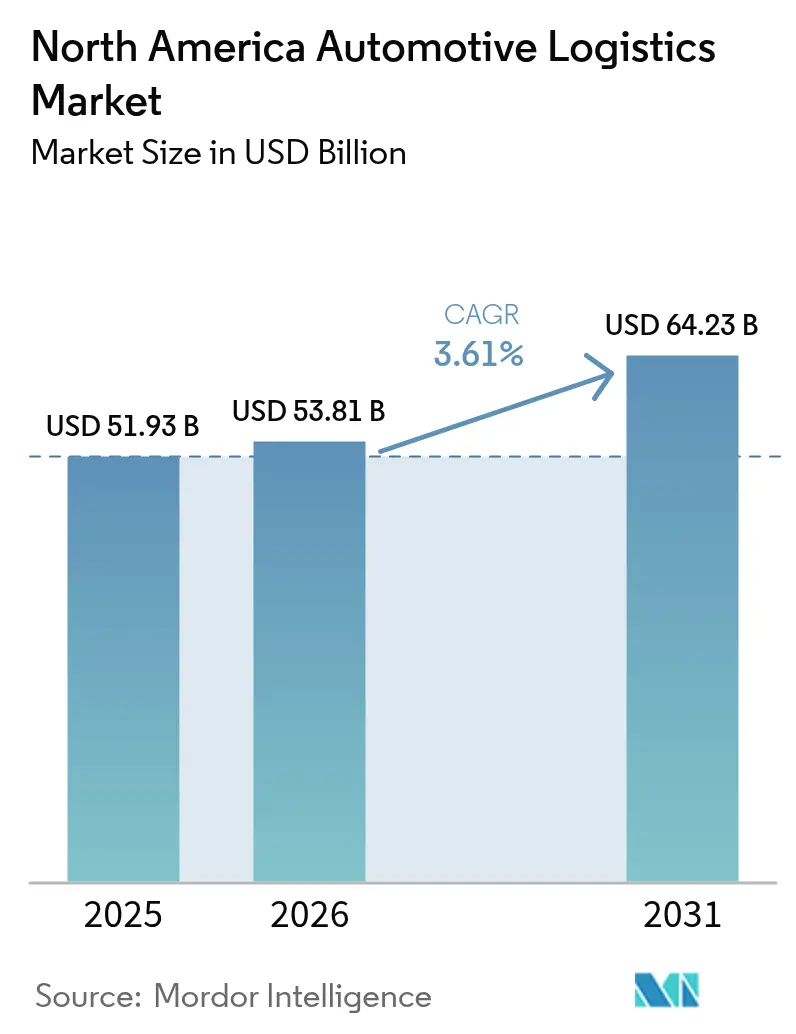

| Tamanho do mercado no ano base (2025) | 51.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 53.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

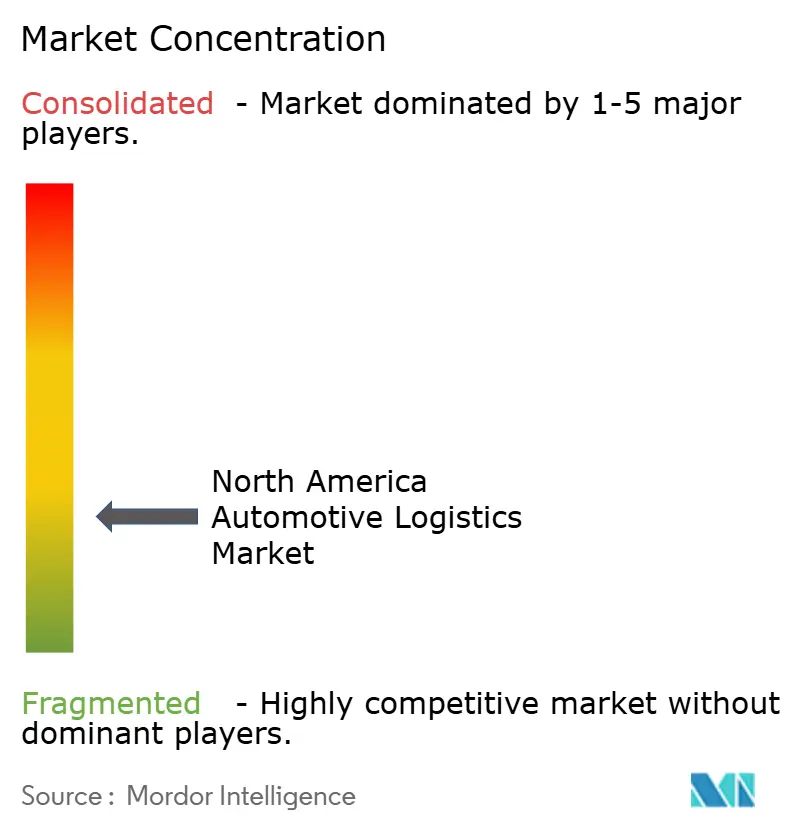

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Automotiva da América do Norte por Mordor Intelligence

O tamanho do Mercado de Logística Automotiva da América do Norte foi avaliado em USD 51,93 bilhões em 2025 e estima-se que cresça de USD 53,81 bilhões em 2026 para atingir USD 64,23 bilhões até 2031, a um CAGR de 3,61% durante o período de previsão (2026-2031).

A demanda resiliente advém da produção em nearshoring no âmbito do USMCA, do crescimento dos fluxos de peças via comércio eletrônico e da movimentação especializada e de alto valor de baterias para veículos elétricos (VE). O mercado de Logística Automotiva da América do Norte está se deslocando progressivamente em direção a serviços de valor agregado habilitados por tecnologia que ampliam a visibilidade, reduzem os custos de quilometragem vazia e integram kitting e sequenciamento nas plantas. Ondas de consolidação — exemplificadas pela aquisição da DB Schenker pela DSV por USD 14,9 bilhões em abril de 2025 — estão gerando plataformas de serviço multimodais de maior porte, capazes de gerir fluxos de ponta a ponta para fabricantes de equipamentos originais (OEMs) e clientes do mercado pós-venda. Apesar da persistente escassez de motoristas, os investimentos transfronteiriços e as expansões portuárias no México sustentam a trajetória de longo prazo do mercado de Logística Automotiva da América do Norte.

Principais Conclusões do Relatório

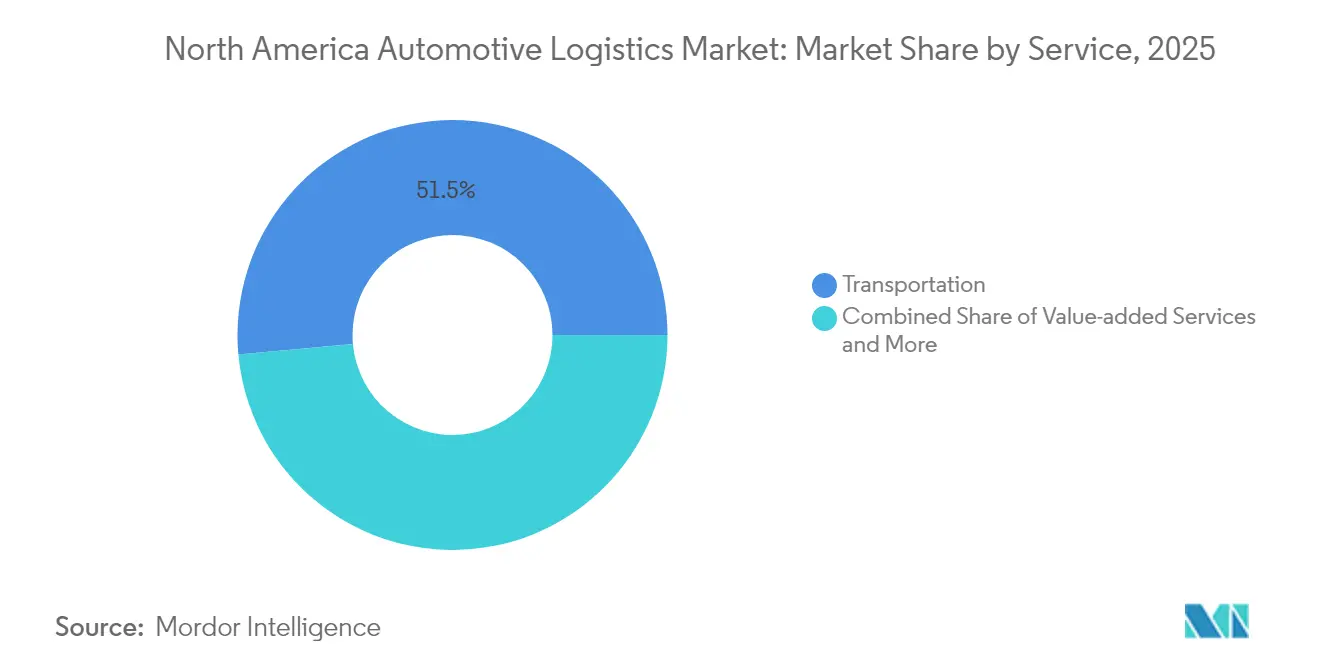

- Por serviço, o transporte deteve 51,45% da participação de mercado de Logística Automotiva da América do Norte em 2025, enquanto os serviços de valor agregado avançam a um CAGR de 2,95% até 2031.

- Por tipo, espera-se que a logística pós-venda registre um CAGR de 3,65% até 2031, superando os fluxos OEM, que retiveram uma participação de 56,20% do tamanho do mercado de Logística Automotiva da América do Norte em 2025.

- Por tipo de carga, os veículos acabados capturam 40,30% do tamanho do mercado de Logística Automotiva da América do Norte em 2025, enquanto se projeta que baterias para VE e eletroeletrônicos de potência cresçam a um CAGR de 3,32% até 2031.

- Por país, os Estados Unidos lideraram com 78,35% de participação de mercado em 2025, mas o México tem previsão de registrar o CAGR mais rápido de 3,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística Automotiva da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rigorização das regulamentações ambientais | +0.6% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Crescimento dos fluxos de peças via comércio eletrônico | +0.5% | Em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Nearshoring de OEM e aceleração da produção sob o USMCA | +0.4% | México, Estados Unidos | Longo prazo (≥ 4 anos) |

| Visibilidade da cadeia de suprimentos habilitada por tecnologia | +0.3% | Em toda a América do Norte | Médio prazo (2 a 4 anos) |

| Expansões de portos do Pacífico do México | +0.3% | México, Oeste dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Roteamento dinâmico impulsionado por IA | +0.3% | Em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rigorização das Regulamentações Ambientais (2025-2030)

Os padrões de gases de efeito estufa Fase 3 da EPA, em vigor a partir de 2027, impulsionam as frotas de logística em direção a caminhões de baixa e zero emissão, alterando as estratégias de aquisição de ativos e de roteamento[1]Agência de Proteção Ambiental dos EUA, "Normas de Emissões de Gases de Efeito Estufa para Veículos Pesados," epa.gov. Os estados que adotam a Regra de Frotas Limpas Avançadas da Califórnia aceleram a transição ao exigir a compra de veículos de zero emissão. Os operadores enfrentam maiores desembolsos de capital para tratores elétricos, mas esperam que as economias de combustível e manutenção ao longo da vida útil compensem esses custos. Os armazéns instalam sistemas de gestão de energia e obtêm a certificação ISO 14001 para atender aos critérios de sustentabilidade dos embarcadores. Os parceiros de logística capazes de documentar reduções quantificáveis na pegada de carbono conquistam cada vez mais contratos de longo prazo de montadoras voltadas para métricas de ESG. Consequentemente, os investimentos em conformidade tornam-se tanto um requisito de entrada no mercado quanto uma alavanca de construção de marca dentro do mercado de Logística Automotiva da América do Norte.

Crescimento dos Fluxos de Peças via Comércio Eletrônico

As vendas diretas ao consumidor de peças estão fragmentando os perfis de remessa, deslocando-se de movimentações em nível de palete para remessas em tamanho de encomenda que demandam separação automatizada, etiquetagem e atendimento no mesmo dia[2]Associação de Fornecedores do Mercado Pós-venda Automotivo, "Recursos e Dados do Setor," aftermarketsuppliers.org. Plataformas de cross-docking e centros de microfulfillment próximos a nós de demanda urbana reduzem os ciclos de pedido à entrega, enquanto a proliferação de SKUs exige visibilidade de estoque em tempo real. Engenheiros de embalagem projetam soluções à prova de adulteração e antiestáticas para proteger sensores e eletrônicos em redes de encomendas. A complexidade das devoluções aumenta à medida que os consumidores esperam trocas sem complicações, levando os operadores de logística terceirizada (3PLs) a adicionar linhas de recondicionamento e reabastecimento dentro dos armazéns. O mercado de Logística Automotiva da América do Norte, portanto, pivota de um transporte puramente focado em custo para serviços integrados e orientados por tecnologia que gerenciam a volatilidade do comércio eletrônico.

Nearshoring de OEM e Aceleração da Produção sob o USMCA

O limite de conteúdo de valor regional de 75% do USMCA está atraindo fábricas de motores, transmissões e baterias para VE para o México, redirecionando os fluxos de entrada da Ásia para os corredores da América do Norte[3]Escritório do Representante de Comércio dos Estados Unidos, "Capítulo 4 do USMCA — Regras de Origem," ustr.gov. As cargas diárias de caminhão transfronteiriças aumentaram, obrigando os 3PLs a estabelecer programas de faixa dedicada com equipes de despachantes aduaneiros integradas. Os operadores ferroviários expandem a capacidade intermodal ligando Monterrey, Saltillo e Puebla aos principais polos automotivos do Meio-Oeste dos EUA. Os terminais de veículos acabados em Veracruz e Altamira adicionam desvios ferroviários e pátios de armazenagem para gerenciar acúmulos durante o lançamento de modelos. À medida que o fornecimento regionalizado se aprofunda, os calendários sincronizados de produção e logística reduzem o estoque em trânsito e aumentam a pontualidade no abastecimento de linhas para as plantas de montagem distribuídas pelo mercado de Logística Automotiva da América do Norte.

Roteamento Dinâmico Impulsionado por IA Reduz Custos de Quilometragem Vazia

As plataformas de aprendizado de máquina sintetizam variáveis de tráfego, clima, combustível e horas de serviço (HOS) do motorista para elaborar planos de rota ideais em tempo real, elevando os fatores de carga e reduzindo o tempo ocioso. Os módulos de manutenção preditiva utilizam dados de telemática para pré-agendar paradas de serviço, evitando avarias não planejadas. Integrados aos sistemas de gestão de armazéns, esses mecanismos resequenciam os agendamentos de docas, permitindo que os caminhões partam mais cedo e reduzam o tempo de detenção. Os embarcadores obtêm visibilidade por painel que sinaliza o excesso de intensidade de carbono por remessa, alinhando-se com os scorecards de ESG. As transportadoras que monetizam as economias geradas pela IA asseguram contratos plurianuais, redefinindo os benchmarks competitivos no mercado de Logística Automotiva da América do Norte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclicidade econômica da produção automotiva | -0.4% | Em toda a América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de motoristas e inflação salarial | -0.2% | Estados Unidos, Canadá | Médio prazo (2 a 4 anos) |

| Regulamentações sobre riscos com baterias | -0.2% | Em toda a América do Norte | Longo prazo (≥ 4 anos) |

| Multas por tempo de espera nos portos | -0.1% | Regiões costeiras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Inflação Salarial

A lacuna de motoristas comerciais atingiu dezenas de milhares de vagas em 2025, sobrecarregando a capacidade e elevando a remuneração mediana[4]Associações Americanas de Caminhonagem, "Dados Econômicos e do Setor," trucking.org. O frete automotivo é desproporcionalmente afetado porque as habilitações para transporte de materiais perigosos e de veículos reduzem o pool de mão de obra qualificada. As transportadoras aumentam os bônus de contratação e os programas de reembolso de mensalidades, mas ainda lutam para cobrir as aposentadorias. As rotas dedicadas de automóveis enfrentam reprecificação a cada trimestre, à medida que as frotas buscam os contratos mais rentáveis. Os pilotos de caminhões autônomos mostram-se promissores para movimentações de hub a hub, mas as barreiras regulatórias e de aceitação pública mantêm a implantação em larga escala além do horizonte de previsão, preservando a escassez de mão de obra como um entrave de médio prazo no mercado de Logística Automotiva da América do Norte.

Regulamentações sobre Riscos com Baterias Restringem a Capacidade de Logística de VE

As baterias de íons de lítio são transportadas sob os códigos de mercadorias perigosas Classe 9, que impõem embalagens em conformidade com a ONU 3480, registro de temperatura em tempo real e reboques sinalizados. Apenas um subconjunto de transportadoras investe em contêineres reforçados e kits de supressão de incêndio, limitando os slots disponíveis e elevando as tarifas acima do frete de componentes padrão. A recertificação anual dos motoristas acrescenta horas e custos de treinamento. Os armazéns exigem paredes corta-fogo, salas de pressão negativa e planos de resposta a emergências, reduzindo o campo de instalações em conformidade. Para substituições urgentes de baterias, o transporte aéreo é frequentemente vetado, forçando expedições terrestres que prolongam os prazos de entrega e comprimem as margens em todo o mercado de Logística Automotiva da América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Dominância do Transporte em Meio ao Crescimento de Valor Agregado

O transporte gerou 51,45% do tamanho do mercado de Logística Automotiva da América do Norte em 2025, ancorado pelo transporte rodoviário que move componentes entre fornecedores de primeiro nível e plantas de montagem. Os corredores ferroviários intermodais ligam as fábricas mexicanas aos polos do Meio-Oeste, beneficiando-se de upgrades na frota de locomotivas que aumentam a velocidade. O transporte aéreo mantém um nicho para ECUs de alto valor e ferramentaria urgente. Os serviços de valor agregado — kitting, sequenciamento e montagem leve — crescem a um CAGR de 2,95% (2026-2031) à medida que as montadoras transferem tarefas não essenciais para os 3PLs, liberando espaço no chão de fábrica para as linhas de produção de VE.

Os prestadores de serviço se diferenciam por meio de gêmeos digitais que modelam os estoques das plantas e acionam o reabastecimento kanban, reduzindo os buffers de trabalho em processo. As pegadas de armazenagem adicionam mezaninos para processamento de devoluções e diagnósticos de estado de saúde de baterias. A mudança de segmento recompensa os integradores capazes de combinar o transporte com equipes de manuseio de materiais dentro das plantas e entrega just-in-sequence ao lado das linhas. Consequentemente, os contratos de valor agregado estão se estendendo para cinco anos ou mais, garantindo potencial de venda cruzada em todo o mercado de Logística Automotiva da América do Norte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo: Dinamismo do Pós-venda Supera a Estabilidade do OEM

Os fluxos OEM ainda comandam 56,20% da participação do mercado de Logística Automotiva da América do Norte em 2025, sustentados por ciclos estáveis de produção por ano-modelo e estruturas de rotas repetitivas de alto volume. No entanto, a logística pós-venda está acelerando a um CAGR de 3,65% (2026-2031) com base em frotas de veículos envelhecidas e vendas de peças do tipo clique-à-porta que requerem redes de encomendas e micro-hubs urbanos. Os SKUs do pós-venda excedem 500.000 números de peças, exigindo algoritmos de slotting impulsionados por IA e separação robótica de peças unitárias para cumprir as promessas de entrega no mesmo dia.

Os fluxos de logística reversa para devoluções de núcleos e reciclagem de baterias crescem paralelamente. As cadeias de suprimentos OEM, fortalecidas pela produção de componentes em nearshoring, concentram-se na precisão do abastecimento de linhas e na prevenção de paradas, empregando painéis de visibilidade integrados via EDI. A divergência nos modelos de serviço incentiva os 3PLs a operar divisões operacionais distintas, cada uma adaptada ao ritmo e à volatilidade de seu segmento de clientes no setor de Logística Automotiva da América do Norte.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Carga: A Complexidade das Baterias para VE Impulsiona a Especialização

Os veículos acabados representaram 40,30% do tamanho do mercado de Logística Automotiva da América do Norte em 2025, movimentados em transportadoras de veículos de dois andares e em vagões autotrack ferroviários que agora empregam telemática para rastrear forças de sacudida e inclinação. Os componentes automotivos seguem como líderes em volume por contagem de remessas, mas geram receitas por rota mais modestas. As baterias para VE e os eletroeletrônicos de potência, com projeção de crescimento a um CAGR de 3,32% até 2031, exigem tarifas de frete premium em razão da conformidade com materiais perigosos e dos requisitos de controle de temperatura.

Contêineres flat-rack especializados com forros retardantes de chama reduzem o risco de fuga térmica. Matrizes de sensores transmitem dados de estado de carga em tempo real para torres de controle, onde protocolos de intervenção são acionados caso os limiares sejam ultrapassados. A carga auxiliar — fluidos, pneus e acessórios — cresce no ritmo do mercado, mas deve navegar pelas mandatórias disposições da EPA em evolução sobre descarte. A diversificação por tipo de carga, portanto, alimenta o investimento em frotas de equipamentos modulares capazes de se adaptar entre as categorias de produtos automotivos, aprofundando a especialização no mercado de Logística Automotiva da América do Norte.

Análise Geográfica

Os Estados Unidos dominam o mercado de Logística Automotiva da América do Norte, detendo uma participação de 78,35% em 2025, graças a clusters de produção consolidados, uma abrangente rede ferroviária de cargas e densas rodovias interestaduais. As regras ambientais e a escassez de mão de obra elevam os custos operacionais, estimulando a adoção de tratores elétricos para pátios e sistemas de assistência ao motorista. Os pilotos tecnológicos escalam rapidamente porque os embarcadores priorizam a visibilidade em tempo real e o desempenho pontual em uma vasta rede de concessionárias domésticas.

Espera-se que o México registre o CAGR mais rápido de 3,98% até 2031, à medida que as OEMs deslocam as alocações de modelos de VE e de motor a combustão interna (ICE) para o sul para atender aos limites do USMCA. As melhorias nos portos do Pacífico em Lázaro Cárdenas e Manzanillo adicionam rotas Ro-Ro, enquanto os corredores ferroviários internos se integram a novos portos secos que fazem o pré-desembaraço aduaneiro. Os crescentes parques de fornecedores em torno de Monterrey e Guanajuato atraem campi de 3PLs que oferecem armazenagem alfandegária, sequenciamento e gestão de pátios, tornando o México um polo de atração para novos capitais no mercado de Logística Automotiva da América do Norte.

Panorama regulatório

A logística automotiva na América do Norte está sendo moldada pela política de emissões, requisitos para mercadorias perigosas e fiscalização comercial ligada à movimentação de veículos e peças. Nos Estados Unidos, as tarifas da Seção 232 e as medidas administrativas relacionadas aumentam o trabalho de conformidade para os fluxos transfronteiriços: o Bureau of Industry and Security abriu uma janela de submissão para inclusões tarifárias de peças automotivas em abril de 2026, e o Department of Commerce publicou procedimentos em maio de 2026 para administrar um ajuste compensatório de importação vinculado às tarifas da Seção 232 (após uma expansão em outubro de 2025 que abrangeu veículos e peças de médio e grande porte). Esses mecanismos comerciais aumentam a necessidade de documentação precisa sobre a classificação de peças, comprovação de origem e rastreamento de elegibilidade, além do registro alfandegário padrão.

No Canadá, os regimes tarifários e de segurança afetam tanto os fluxos de veículos de entrada e saída quanto as operações das transportadoras. A United States Surtax Remission Order (Motor Vehicles 2026) entrou em vigor em 9 de abril de 2026, prorrogando o alívio das sobretaxas de 25% do Canadá sobre veículos de passeio e camionetes leves compatíveis com o CUSMA até 8 de abril de 2027, apoiando a continuidade das estratégias de distribuição transfronteiriça das OEMs. O Canadá também está em consulta (a partir de abril de 2026) sobre atualizações no âmbito do Motor Vehicle Safety Act que afetam as Motor Vehicle Safety Regulations e regras relacionadas, enquanto os regulamentos de Transporte de Mercadorias Perigosas e os requisitos de pré-chegada/relatório da CBSA continuam a reger a movimentação de baterias e peças, especialmente para os pacotes de íon-lítio transportados sob os controles de mercadorias perigosas da Classe 9.

Análise da cadeia de valor

A cadeia de valor da logística automotiva da América do Norte começa com os fluxos de entrada de matérias-primas e peças para fornecedores de nível e plantas de montagem, passando então para a movimentação de materiais dentro da planta e a alimentação de linha. A partir daí, a distribuição de saída entrega veículos acabados a portos, terminais ferroviários e redes de concessionárias, seguida pela reposição de pós-venda e logística reversa. Os principais participantes incluem OEMs e fornecedores de nível, transitários e operadores logísticos terceirizados (transporte, armazenagem e serviços internos à planta), ferrovias e transportadoras rodoviárias (incluindo frotas especializadas em transporte de veículos e certificadas para materiais perigosos), operadores portuários e terminais para movimentações Ro-Ro e de contêineres, despachantes aduaneiros que apoiam o comércio alinhado ao USMCA, e provedores de tecnologia que abrangem visibilidade, roteirização e gestão de pátio.

Ações corporativas recentes mostram onde o valor está se concentrando. A Stellantis anunciou um projeto Metro Detroit Megahub de USD 388 milhões (maio de 2025) para consolidar e modernizar a distribuição de peças de serviço Mopar, reforçando o papel dos centros de distribuição de alto volume e a execução mais rigorosa do ciclo de pedidos na logística de pós-venda. Na camada de execução, embarcadores e operadores logísticos terceirizados estão usando ferramentas de otimização para planejamento de entrada e desenho de rede, incluindo a Rivian, que selecionou a Agillence para software de otimização de logística de entrada (outubro de 2025). A continuidade transfronteiriça permanece uma dependência fundamental, com a estabilidade da mão de obra em grandes portos de entrada e portos influenciando a confiabilidade do fluxo tanto de componentes quanto de veículos acabados.

Panorama Competitivo

A consolidação confere às principais prestadoras economias de escala, mas o mercado de Logística Automotiva da América do Norte mantém espaço para especialistas regionais. A aquisição da DB Schenker pela DSV em 2025 criou um gigante multibilionário com capacidade integrada de cross-dock ao concessionário. A aquisição da Inmar pela DHL adicionou profundidade em logística reversa, particularmente em devoluções de comércio eletrônico, fortalecendo os fluxos de componentes no fim da vida útil para fornecedores de primeiro nível.

O investimento em roteamento por IA e em robótica para armazéns está redefinindo os benchmarks de serviço; os primeiros adotantes relatam redução de custos de 10 a 15% aliada a melhorias na pontualidade. A certificação em logística de baterias constitui uma nova barreira — empresas com equipes treinadas em materiais perigosos e reboques equipados com supressão de incêndio conquistam contratos dedicados com fabricantes de VE. A atividade de patentes em shunting autônomo de pátios, anteriormente um nicho, acelera à medida que os 3PLs buscam modelos com menos mão de obra para compensar a inflação salarial.

As tendências de integração vertical levam as transportadoras a adicionar serviços de manufatura contratada, como submontagem de módulos dentro de armazéns adjacentes às plantas, garantindo contratos de cinco anos ou mais. No entanto, operadores de nicho sobrevivem ao dominar rotas difíceis — passagens de montanha, rotas de inverno ou documentação transfronteiriça — onde as grandes plataformas podem carecer de agilidade. O ecossistema resultante combina eficiências de escala com conhecimento especializado, sustentando uma competição diversificada no mercado de Logística Automotiva da América do Norte.

Líderes do Setor de Logística Automotiva da América do Norte

DHL

C.H. Robinson

XPO Logistics

Penske Logistics

Ryder System Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está crescendo em torno da resiliência transfronteiriça e da reposição de peças mais rápida e de maior frequência, à medida que o near-shoring impulsionado pelo USMCA e os fluxos de peças do comércio eletrônico mudam os perfis de envio. Investimentos focados no fortalecimento do corredor de manufatura EUA-México e na viabilização de serviços com prazo definido criam espaço para integração multimodal, torres de controle habilitadas para alfândega, e instalações posicionadas em nós de fronteira para kitting, sequenciamento e processamento de devoluções. Um indicador concreto é o compromisso da UPS de USD 50 milhões (maio de 2026) com capacidades de rede logística e equipes dedicadas do setor, incluindo novos serviços de frete aéreo norte-americano com prazo definido de e para o México, o que eleva o padrão de velocidade e opções de contingência quando a capacidade terrestre se aperta.

Uma segunda área de oportunidade é a orquestração habilitada por tecnologia para fluxos de veículos acabados e adjacentes a baterias, onde a visibilidade, a gestão de agendamentos e a utilização de ativos ajudam a reduzir o tempo de permanência e o risco de danos. A atividade de parceria da Stellantis em torno da implantação da plataforma Agillence Lean Logistics Optimizer (maio de 2026) indica a demanda das OEMs por planejamento orientado por análise de dados em redes de distribuição complexas. Do lado dos embarcadores, expansões de campus também acrescentam pontos de contato logísticos, como a Toyota Motor North America, que anunciou uma expansão de USD 3,6 bilhões em seu campus de manufatura em San Antonio (julho de 2026), o que aumenta a atividade de entrada e saída nas rotas de fornecedores, operações de pátio, sequenciamento e distribuição de saída, apoiando a demanda por capacidade dedicada, suporte de cross-dock e serviços de valor agregado próximos às plantas.

Desenvolvimentos recentes do setor

- Julho de 2026: A Toyota Motor North America anunciou uma expansão de USD 3,6 bilhões em seu campus de manufatura em San Antonio, adicionando 2,5 milhões de pés quadrados e uma segunda linha de montagem de veículos. O espaço adicional aumenta a complexidade das peças de entrada e os requisitos de alimentação de linha, além de expandir as necessidades de distribuição de veículos acabados de saída pelas redes rodoviária e ferroviária.

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por USD 14,9 bilhões. A plataforma ampliada fortalece a escala multimodal para clientes de OEM e de pós-venda, apoiando a cobertura ponta a ponta desde cross-docks e logística contratada até despacho internacional e execução transfronteiriça.

- Junho de 2024: A Ryder abriu um armazém de 228.000 pés quadrados em Nuevo Laredo e expandiu seu pátio de drayage para gerenciar 250.000 movimentações de fronteira por ano. O aumento de capacidade reforça o corredor automotivo EUA-México com mais estacionamento, posicionamento de estoque e transferências mais rápidas para fluxos relacionados a peças e veículos acabados em um importante ponto de entrada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange os serviços de logística usados para mover, armazenar e manusear veículos, componentes automotivos e cargas automotivas relacionadas nos Estados Unidos, Canadá e México, desde o ponto de origem até a entrega e os fluxos de pós-venda.

Exclusões de escopo: excluímos o valor de fabricação isolado de veículos e peças, bem como a atividade puramente de venda de carros no varejo que não envolva a prestação de serviços de logística remunerados.

Visão geral da segmentação

- Por Serviço

- Transporte

- Rodoviário

- Ferroviário

- Aéreo

- Marítimo / Ro-Ro / Cabotagem

- Armazenagem, Distribuição e Gestão de Estoque

- Serviços de Valor Agregado

- Transporte

- Por Tipo

- OEM

- Pós-venda

- Por Tipo de Carga

- Veículos Acabados

- Componentes Automotivos

- Baterias para VE e Eletroeletrônicos de Potência

- Outras Cargas

- Por País

- Estados Unidos

- Canadá

- México

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Começamos construindo uma base factual sobre produção de veículos, rotas comerciais e atividade de frete que estão ligadas às cadeias de suprimento automotivas. Fontes públicas são amplamente utilizadas nesta etapa, como estatísticas de transporte e frete (por exemplo, fontes semelhantes ao US DOT e ao Bureau of Transportation Statistics), tabelas alfandegárias e comerciais (como as divulgações do US Census e da USITC) e agências estatísticas nacionais (como a Statistics Canada e o INEGI do México). Quando os dados estão disponíveis e são consistentes, também revisamos as divulgações de throughput das autoridades portuárias e os indicadores ferroviários e de transporte rodoviário.

Para conectar os padrões de demanda com a precificação de serviços, adicionamos registros de empresas, apresentações a investidores, cobertura de imprensa respeitável e publicações de associações que descrevem mudanças de rede, adições de capacidade e estruturas contratuais. Assinaturas pagas são usadas seletivamente para dados financeiros e de inteligência de empresas, notícias e finanças, e visões de importação e exportação no nível de embarque, quando ajudam a validar a intensidade e a direção dos corredores. As fontes listadas aqui são ilustrativas e não exaustivas, e muitas outras referências públicas e selecionadas são usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Validamos a visão construída na pesquisa documental por meio de entrevistas e pesquisas com prestadores de logística, operadores de frete e armazém, embarcadores automotivos e consultores do setor em toda a América do Norte. Quando os detalhes não estavam claros em fontes públicas, usamos essas conversas para confirmar mudanças na composição modal, termos contratuais típicos e como o manuseio relacionado a baterias de VE altera os requisitos de armazenagem e conformidade. Como a atividade transfronteiriça é uma característica definidora, equilibramos a cobertura entre os EUA, o Canadá e o México para evitar que o modelo se apoiasse no sinal de um único país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 13% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 29% | |

| Empresas menores: 21% | Gerentes: 58% |

Dimensionamento e previsão de mercado

Para o dimensionamento, usamos uma abordagem top-down e bottom-up, na qual a produção automotiva, os fluxos de importação e exportação e a atividade dos corredores transfronteiriços são usados para reconstruir o conjunto de gastos logísticos endereçáveis na América do Norte, seguido por ajustes de intensidade de serviço por tipo de carga. Os totais são então corroborados usando aproximações bottom-up seletivas, incluindo referências de tarifas e preços amostrados aplicadas a volumes estimados, e verificações de razoabilidade em relação à exposição de receita logística divulgada em redes com forte presença automotiva.

As principais entradas usadas no modelo incluem tendências de produção de veículos, valores comerciais de peças e veículos acabados por país parceiro, participações modais entre movimentações rodoviárias, ferroviárias, marítimas e aéreas, adições de armazenagem próximas a clusters automotivos, e requisitos de manuseio de baterias de VE e eletrônica de potência que alteram o tempo de manuseio e as necessidades de armazenagem. Quando uma variável é escassa para um país ou corredor, preenchemos as lacunas usando o comportamento de rotas próximas, confirmando depois a direção e a magnitude com feedback primário.

Para a previsão, usa-se análise de cenários para que diferentes trajetórias de produção, atritos de política transfronteiriça e ciclos de custo de frete possam ser refletidos sem forçar uma única linha reta. Selecionamos a visão prospectiva após reconciliar esses cenários com as expectativas de especialistas sobre cronogramas de produção das OEMs, localização de fornecedores e progressão de preços nos serviços de transporte e armazenagem.

Validação de dados e ciclo de atualização

Executamos várias verificações antes da aprovação final, incluindo testes de consistência interna entre tipos de carga, totais por país e divisões de serviço, e então comparamos os resultados com sinais independentes, como direção da produção e do comércio, atividade portuária e ferroviária, e mudanças relatadas no ambiente de frete. Se uma variação parecer incomum, revisamos as premissas novamente e recontatamos respondentes selecionados para confirmar se a mudança é estrutural ou temporária.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos importantes podem alterar o mercado, como mudanças em regras comerciais, replanejamento acentuado da produção ou choques nas taxas de frete. Antes da entrega, um analista realiza uma nova varredura das divulgações de dados recentes para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de logística automotiva da América do Norte da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para a logística automotiva na América do Norte podem parecer muito distantes porque as fontes não contam os mesmos serviços, tipos de carga e geografias, e também escolhem anos-base e momentos de conversão de moeda diferentes. As diferenças também aparecem quando uma estimativa se apoia mais em proxies de valor de produção, enquanto outra tenta vincular a demanda à movimentação física, às necessidades de armazenagem e à precificação de serviços.

A dispersão geralmente é impulsionada pelo que é incluído sob "logística", como os fluxos transfronteiriços são tratados, e se o manuseio de baterias de VE é contado com uma intensidade de serviço separada. Algumas estimativas também assumem um aumento agressivo de preços decorrente de picos nas taxas de frete, enquanto outras suavizam os preços usando médias plurianuais, o que muda o ponto de partida mesmo antes de a previsão começar.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 51,93 bilhões de USD (2025) | |

| Publicação do setor A | 66,37 bilhões de USD (2021) | Usa um ano-base anterior e comumente agrupa uma atividade mais amplo de operadores logísticos terceirizados no total, o que pode incluir armazenagem e frete gerais que atendem apenas parcialmente às cadeias de suprimento automotivas. |

| Resumo de consultoria B | 92,11 bilhões de USD (2024) | Frequentemente aplica gastos logísticos por veículo assumidos mais altos e escalonamento de preços mais rápido, e pode não separar veículos acabados, componentes e logística de baterias de VE com necessidades diferentes de manuseio e armazenagem. |

A tabela mostra uma dispersão ampla que se deve, em grande parte, ao escopo e ao momento considerado, e depois à forma como a precificação e a intensidade de serviço são aplicadas. No escopo da Mordor Intelligence, o número está vinculado ao transporte, armazenagem, distribuição e gestão de estoques específicos do setor automotivo, e serviços de valor agregado nos EUA, Canadá e México, e é verificado em relação aos sinais de produção e comércio antes que a previsão seja finalizada.

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de Logística Automotiva da América do Norte em 2026?

O mercado está avaliado em USD 53,81 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

A previsão é de expansão a um CAGR de 3,61% para atingir USD 64,23 bilhões até 2031.

Qual geografia tem projeção de registrar o crescimento mais rápido?

O México tem previsão de registrar o CAGR mais rápido de 3,98% até 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

Os serviços de valor agregado, como kitting e sequenciamento, crescem a um CAGR de 2,95%.

Qual categoria de carga exige preços premium?

As baterias para VE e os eletroeletrônicos de potência, em razão dos requisitos de conformidade com materiais perigosos.

Como a consolidação está influenciando a concorrência?

Grandes aquisições como a DSV-Schenker estão criando plataformas integradas, mas há espaço para especialistas que atendem a rotas de nicho ou logística de baterias.

Página atualizada pela última vez em: