Tamanho e Participação do Mercado de Gestão de Serviços de Campo (GSC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Serviços de Campo (GSC) pela Mordor Intelligence

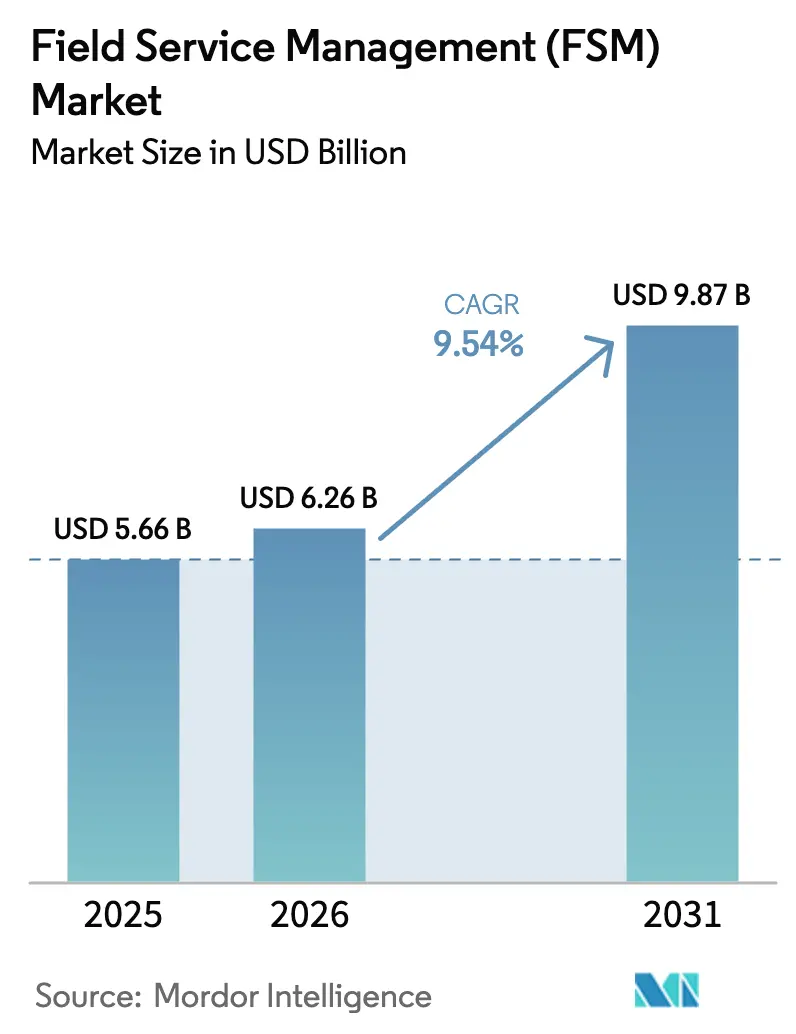

Espera-se que o tamanho do Mercado de Gestão de Serviços de Campo cresça de USD 5,66 bilhões em 2025 para USD 6,26 bilhões em 2026 e está previsto para atingir USD 9,87 bilhões até 2031 a uma CAGR de 9,54% no período 2026-2031.

Esta perspectiva de crescimento reflete a mudança das empresas em direção à visibilidade de ativos em tempo real, automação de técnicos e arquiteturas nativas em nuvem que harmonizam os fluxos de dados de front-office e de tecnologia operacional. A demanda é reforçada pelos mandatos de modernização da rede elétrica em concessionárias, pela implantação do 5G em telecomunicações e pelos modelos de servitização na manufatura, cada um ampliando o conjunto endereçável de ativos conectados e elevando as expectativas de desempenho na primeira visita. Os fornecedores de ERP estabelecidos estão realizando venda cruzada de módulos de serviços de campo em suas bases instaladas, levando os fornecedores independentes a enfatizar modelos verticais, usabilidade móvel e agendamento assistido por IA. Enquanto isso, os crescentes padrões de segurança cibernética e soberania de dados no setor público moderam a velocidade de adoção, especialmente onde implantações locais ou em nuvem soberana são obrigatórias.

Principais Conclusões do Relatório

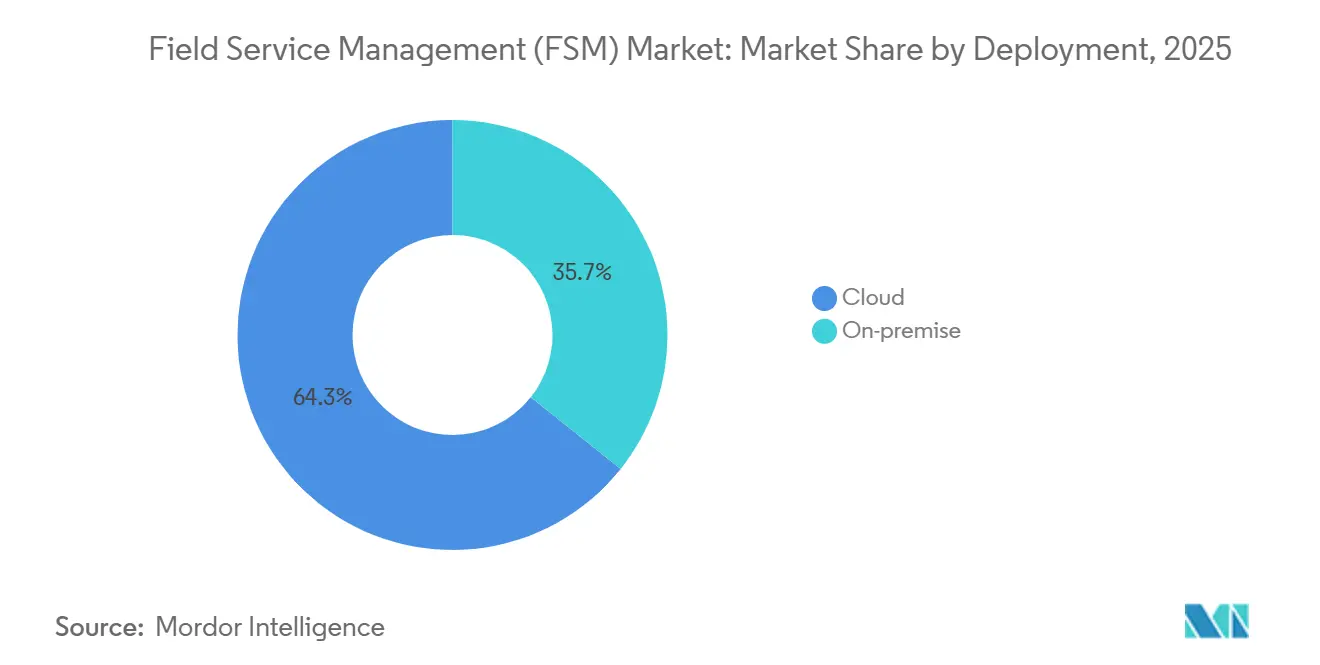

- Por tipo de implantação, as soluções em nuvem capturaram 64,29% da participação de receita em 2025 e estão previstas para expandir a uma CAGR de 10,58% até 2031.

- Por tamanho de organização, as grandes empresas detinham 57,55% da receita de 2025, enquanto as pequenas e médias empresas avançam a uma CAGR de 10,12% até 2031.

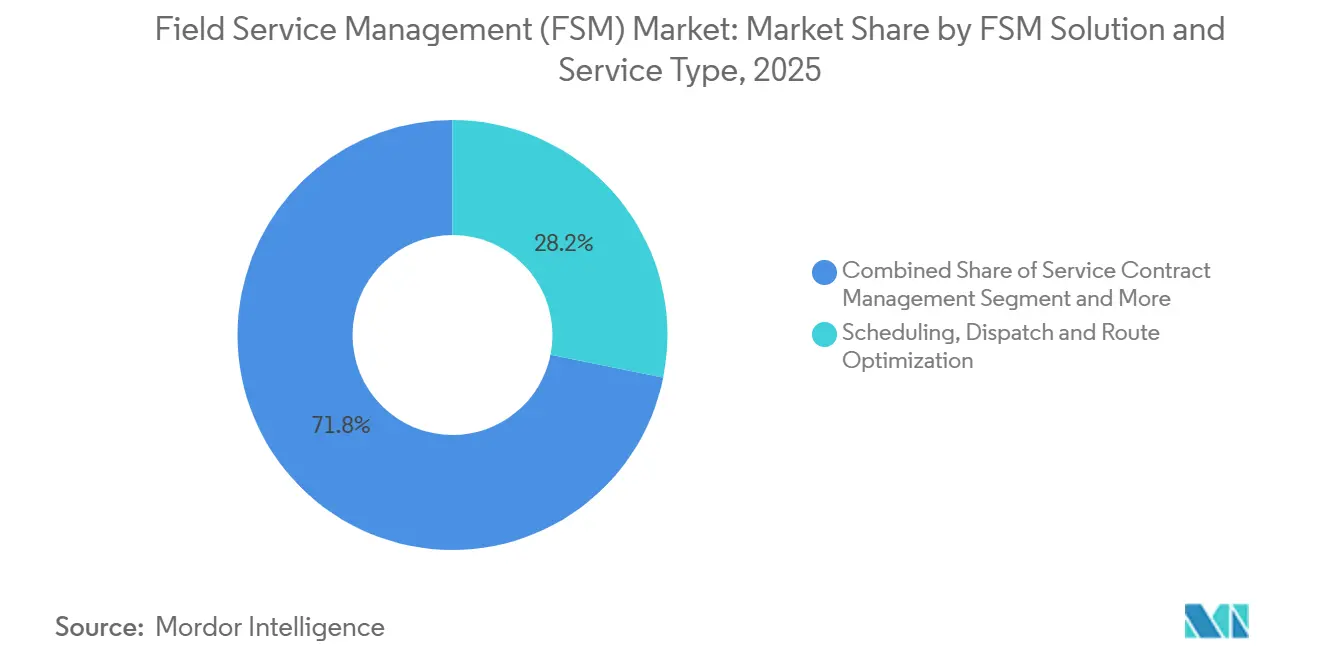

- Por tipo de solução, o agendamento, despacho e otimização de rotas liderou com 28,16% da receita de 2025, e as ferramentas de agendamento baseadas em IA estão definidas para crescer a uma CAGR de 9,89% até 2031.

- Por vertical de usuário final, energia e concessionárias lideraram com 57,55% de participação em 2025, enquanto saúde e ciências da vida estão projetadas para expandir a uma CAGR de 10,71% até 2031.

- Por geografia, a América do Norte contribuiu com 37,89% da receita de 2025, e a Ásia-Pacífico deve registrar uma CAGR de 9,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Serviços de Campo (GSC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidades de Visibilidade de Técnicos em Tempo Real | +1.8% | América do Norte e Europa, expandindo para concessionárias da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Implantações de 5G em Grande Escala Aumentando a Complexidade | +1.5% | Global, com foco inicial na Coreia do Sul, Estados Unidos e China | Médio prazo (2-4 anos) |

| Modelos de Servitização de OEM | +1.6% | Polos industriais da Alemanha, Estados Unidos e Japão | Longo prazo (≥ 4 anos) |

| Envelhecimento da Força de Trabalho Acelerando o Agendamento por IA | +1.4% | América do Norte e Europa, com extensão para Austrália e Nova Zelândia | Curto prazo (≤ 2 anos) |

| Diagnósticos de Dispositivos com IA de Borda | +1.2% | Setores industriais na Europa e América do Norte | Médio prazo (2-4 anos) |

| Conectividade via Satélite de Órbita Baixa | +0.9% | Áreas remotas na América do Sul, Oriente Médio e África, APAC rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidades de Visibilidade de Técnicos em Tempo Real em Concessionárias e Telecomunicações

As concessionárias e operadoras de telecomunicações estão incorporando sensores GPS, aplicativos móveis e geofencing nos fluxos de trabalho diários para rastrear localização, horários de chegada e status de tarefas em tempo real, permitindo restauração mais rápida e maior conformidade com SLA.[1]Administração de Informações de Energia dos EUA, "Investimento em Infraestrutura de Concessionárias," eia.gov Os investimentos em redes inteligentes traduzem alertas de anomalias diretamente em ordens de trabalho, reduzindo a duração das interrupções e diminuindo os custos de penalidades. A integração entre dispositivos IoT em transformadores ou sites de células e plataformas de serviços de campo gera tickets automaticamente, eliminando atrasos no despacho por telefone. Os painéis em nuvem agora mesclam dados de saúde de ativos com disponibilidade de força de trabalho para que os supervisores possam redirecionar equipes no meio do turno quando os danos causados por tempestades aumentam. Os reguladores europeus que aplicam multas por interrupções prolongadas motivam ainda mais a adoção de ferramentas de despacho preditivo. Como resultado, as concessionárias estão substituindo quadros de papel por plataformas unificadas em nuvem que sincronizam telemetria de ativos, calendários de força de trabalho e mensagens aos clientes.

Implantações de 5G em Grande Escala Aumentando a Complexidade de Campo

A expansão global do 5G está multiplicando sites de pequenas células e nós de borda, cada um exigindo alinhamento preciso e manutenção frequente.[2]Ericsson, "Relatório de Mobilidade 2024," ericsson.com Ao contrário das torres macro, esses ativos estão dispersos em postes e telhados, sobrecarregando os modelos de despacho legados. Os algoritmos de roteamento de serviços de campo agora agrupam sites próximos para que um único técnico possa concluir vários trabalhos por viagem, reduzindo os deslocamentos de veículos em até 20%. As redes 5G privadas em fábricas adicionam garantias de tempo de atividade ininterrupto, tornando o agendamento preditivo indispensável para manter benchmarks de MTTR abaixo de uma hora. Os data centers de borda co-localizados com equipamentos 5G elevam ainda mais as apostas, pois falhas de resfriamento ou energia comprometem vários locatários simultaneamente. Consequentemente, os operadores adotam agendamento baseado em IA e guias de reparo assistidos por RA para atender janelas de serviço mais rígidas e controlar os custos de manutenção.

Modelos de Servitização de OEM Criando Fluxos de Receita Recorrentes

Os OEMs industriais e de dispositivos médicos estão migrando de vendas únicas de equipamentos para contratos de assinatura que agrupam faturamento baseado em uso e tempo de atividade garantido. Esse modelo exige plataformas de serviços de campo capazes de rastrear a utilização de ativos, agendar tarefas preventivas e faturar com base em KPIs de desempenho. O monitoramento remoto incorporado em scanners de ressonância magnética ou resfriadores de HVAC alimenta dados de diagnóstico para análises em nuvem, acionando a substituição de componentes antes de uma falha. A manutenção preditiva melhora as taxas de renovação de contratos e abre caminhos de venda cruzada para atualizações de software ou serviços de desempenho energético. À medida que a servitização se expande, os fornecedores com recursos profundos de gestão do ciclo de vida de ativos ganham vantagem na captura do crescente pool de valor do pós-venda.

Envelhecimento da Força de Trabalho Acelerando o Agendamento Assistido por IA

A demografia dos técnicos está envelhecendo, com aposentadorias iminentes reduzindo o pool de mão de obra qualificada.[3]Restrição (~) % de Impacto na Previsão de CAGR Relevância Geográfica Prazo de Impacto Barreiras de Segurança Cibernética e Soberania de Dados -1,1% Concessionárias públicas da Europa, América do Norte, Oriente Médio e África Médio prazo (2-4 anos) Complexidade de Integração de ERP Legado e OT -0,9% Instalações brownfield globais, notadamente Europa e América do Norte Curto prazo (≤ 2 anos) Alta Rotatividade de Técnicos Contratados -0,7% Polos de economia gig na América do Norte, Europa e Austrália Curto prazo (≤ 2 anos) Requisitos Crescentes de Auditoria ESG -0,6% Europa, América do Norte, Ásia-Pacífico selecionada Médio prazo (2-4 anos) O agendamento por IA alivia essa escassez ao combinar tarefas com as habilidades disponíveis, levando em conta o tráfego em tempo real, a disponibilidade de peças e a duração histórica dos trabalhos. Os primeiros adotantes relatam ganhos de dois dígitos nas taxas de resolução na primeira visita e menor gasto com horas extras. Os modelos de aprendizado de máquina também mapeiam currículos de treinamento para funcionários júnior, minerando dados de histórico de serviços para identificar lacunas de habilidades. À medida que os veteranos se aposentam, a IA preserva o conhecimento institucional dentro dos algoritmos, mantendo a qualidade do serviço apesar da rotatividade da força de trabalho. As empresas, portanto, veem o agendamento por IA não apenas como uma ferramenta de eficiência, mas como fundamental para a mitigação de riscos trabalhistas a longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreiras de Segurança Cibernética e Soberania de Dados no Setor Público | -1.3% | Global, com maior impacto na UE e APAC | Médio prazo (2-4 anos) |

| Complexidade de Integração de ERP Legado e OT em Instalações Brownfield | -1.2% | Global, com maior impacto em mercados industriais maduros | Curto prazo (≤ 2 anos) |

| Custos Iniciais de Assinatura e Gestão de Mudanças para PMEs | -0.9% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fragmentação Regulatória Transfronteiriça Dificultando o Despacho por IA | -1.1% | Global, com maior impacto em regiões com regulamentações rígidas de dados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras de Segurança Cibernética e Soberania de Dados no Setor Público

Os compradores governamentais impõem regras rígidas de residência de dados e mandatos de confiança zero que prolongam os ciclos de aquisição.[4]Agência de Segurança Cibernética e de Infraestrutura, "Segurança e Resiliência de Infraestrutura Crítica," cisa.gov Os fornecedores devem demonstrar criptografia, gestão de identidade e manuais de resposta a incidentes em conformidade com estruturas como o NIST CSF, estendendo os ciclos de vendas em até nove meses. Na União Europeia, a Lei de Dados obriga os provedores de nuvem a localizar dados operacionais, inflacionando os custos de infraestrutura e limitando as implantações em vários países. Fornecedores menores sem regiões de nuvem soberana certificadas enfrentam exclusão de licitações, concentrando a participação entre alguns poucos players de hiperescala. Essas barreiras retardam particularmente a adoção em concessionárias e agências de transporte que lidam com dados de infraestrutura crítica.

Complexidade de Integração de ERP Legado e OT em Instalações Brownfield

As instalações industriais frequentemente dependem de pacotes de ERP instalados antes de 2015 e redes de CLP proprietárias que não expõem APIs abertas. A sincronização de ordens de trabalho, inventário e hierarquias de ativos requer pontes de middleware e, frequentemente, projetos de limpeza de dados para reconciliar IDs de tags e registros de manutenção inconsistentes. As redes de OT em refinarias ou plantas químicas permanecem isoladas por razões de segurança, forçando os técnicos a capturar dados offline e sincronizar posteriormente, comprometendo a visibilidade em tempo real. Os obstáculos de integração podem estender os cronogramas de implementação além de um ano, corroendo o ROI e atrasando os roteiros de transformação. Consequentemente, alguns fabricantes adiam as atualizações de serviços de campo até que uma modernização mais ampla do ERP alinhe os sistemas legados com as interfaces em nuvem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação – A Nuvem Ganha Impulso por meio de Escalabilidade e Integração

As soluções em nuvem geraram 64,29% da receita de 2025 e estão projetadas para crescer a uma CAGR de 10,58%, superando as alternativas locais. Essa dominância posiciona a nuvem no centro da previsão de tamanho do mercado de gestão de serviços de campo. As concessionárias se beneficiam do licenciamento elástico durante os picos de resposta a tempestades, evitando atrasos na aquisição de servidores. Os lançamentos trimestrais de recursos entregam otimização de rotas por IA, guias de vídeo passo a passo e atualizações de interface móvel mais rapidamente do que os ciclos de atualização tradicionais. As APIs de integração simplificam a vinculação com suítes de CRM e ERP, unificando dados de clientes, financeiros e de ativos em um único fluxo de trabalho. As implantações locais persistem em contextos de defesa e setor público altamente regulamentado, onde redes soberanas são obrigatórias. Os modelos híbridos estão emergindo como um compromisso, hospedando lógica sensível atrás do firewall enquanto aproveitam a análise em nuvem para reconhecimento de padrões. Os fornecedores que oferecem opções de implantação granulares aumentam as taxas de sucesso, particularmente em grupos multinacionais que precisam de flexibilidade entre jurisdições. À medida que as leis de soberania de dados se tornam mais rígidas, os nós de nuvem específicos de região estão se tornando requisitos básicos em vez de diferenciação.

A expansão da nuvem reforça as oportunidades dos fornecedores de vender módulos de valor agregado, como análises de manutenção preditiva e orientação por realidade aumentada. Os ecossistemas de marketplace em torno das principais plataformas agora listam centenas de conectores certificados, variando de catálogos de peças de reposição a feeds de alertas meteorológicos. Essa abertura reduz os custos de integração personalizada para adotantes do mercado intermediário, acelerando o tempo para obtenção de valor. Além disso, o preço por assinatura alinha as saídas de caixa com o valor realizado, atraindo CFOs focados na otimização de capex. Em conjunto, esses fatores sustentam a liderança do segmento de nuvem tanto na participação de mercado de gestão de serviços de campo quanto na velocidade de crescimento ao longo do horizonte de previsão.

Por Tamanho de Organização – PMEs Aceleram a Adoção com Preços por Assinatura

As grandes empresas responderam por 57,55% da receita de 2025 com base na força de implantações complexas e multissite, profundamente integradas com sistemas de ERP e cadeia de suprimentos. Sua escala amplifica o tamanho do mercado de gestão de serviços de campo no topo, com projetos abrangendo milhares de técnicos em vários idiomas. Por outro lado, as pequenas e médias empresas estão expandindo a uma CAGR de 10,12%, reduzindo a lacuna de penetração. Os planos de nível básico com preços próximos a USD 50 por técnico por mês eliminam barreiras de capital e incluem aplicativos móveis intuitivos o suficiente para implantar sem longos programas de gestão de mudanças. Os contratantes regionais de HVAC, encanamento e serviços de instalações adotam esses níveis para eliminar pranchetas e planilhas, obtendo ganhos imediatos em eficiência de despacho. Os fornecedores segmentam cada vez mais as linhas de produtos em edições "empresarial" e "crescimento", agrupando análises de IA e ambientes sandbox para a primeira, enquanto oferecem fluxos de trabalho modelados e configuração de autoatendimento para a segunda. Os parceiros de canal, como MSPs e revendedores de software de contabilidade, desempenham um papel fundamental no alcance às PMEs, incorporando recursos de serviços de campo em pacotes mais amplos de transformação digital.

Do ponto de vista da inovação, o segmento de PMEs frequentemente serve como campo de prova para construtores de fluxo de trabalho de baixo código e entrada de ordens de trabalho por voz para texto, pois a agilidade supera a burocracia. Essas implantações ágeis criam logotipos de referência que os fornecedores usam para penetrar em mercados regionais adjacentes, compondo o crescimento. À medida que o uso das PMEs escala, os volumes de dados treinam modelos de IA, beneficiando toda a base de clientes por meio de aprendizado coletivo. Consequentemente, o impulso das PMEs constitui um vento favorável estrutural para o mercado geral de gestão de serviços de campo.

Por Tipo de Solução e Serviço de GSC: Os Serviços Superam o Crescimento de Software

O software de agendamento, despacho e otimização de rotas capturou 28,16% da receita de 2025, ancorando a espinha dorsal operacional do mercado de gestão de serviços de campo. As atualizações de aprendizado de máquina que preveem a duração do trabalho e os padrões de tráfego estão progredindo a uma CAGR de 9,89%. Os módulos de gestão de contratos de serviço ganham relevância à medida que os OEMs monetizam as garantias de tempo de atividade, automatizando verificações de direitos e faturamento por KPI. A gestão de ordens de trabalho agora se conecta diretamente a sensores IoT em máquinas, permitindo tickets acionados por condição que minimizam o tempo de inatividade não planejado. Os portais de gestão de clientes aumentam a transparência ao exibir as localizações GPS dos técnicos e oferecer reagendamento instantâneo, elevando as pontuações de promotores líquidos e reduzindo os volumes de chamadas recebidas. Os recursos de gestão de inventário equilibram o estoque de vans com os níveis de depósito, reduzindo as visitas repetidas relacionadas a peças. Os compromissos de implementação e serviços gerenciados representam um fluxo de receita adjunto significativo, pois as empresas terceirizam a configuração para integradores de sistemas familiarizados com os cenários de ERP legado.

O surgimento da IA generativa em 2026 marca o próximo salto, redigindo automaticamente resumos de ordens de trabalho e recomendações de peças de reposição a partir de notas de voz dos técnicos. As sobreposições de realidade aumentada orientam funcionários menos experientes em diagnósticos complexos, compensando a escassez de mão de obra. Em paralelo, as plataformas de baixo código capacitam os analistas de negócios a adaptar formulários e fluxos de trabalho sem custosos compromissos de serviços profissionais de fornecedores. Em conjunto, a inovação no nível de solução sustenta uma expansão robusta no mercado de gestão de serviços de campo, ao mesmo tempo em que amplia o espectro de compradores endereçáveis.

Por Vertical de Usuário Final: Transporte e Logística Lideram o Crescimento

A manufatura respondeu por 22% da participação de mercado de gestão de serviços de campo em 2025, refletindo a manutenção preventiva extensiva em ativos de chão de fábrica e metas rígidas de tempo de atividade. Os insights preditivos reduzem o tempo de inatividade não planejado, tornando a GSC parte integrante dos roteiros da Indústria 4.0.

O transporte e a logística estão acelerando a uma CAGR de 15,6%. A otimização de rotas, os aplicativos móveis para motoristas e a manutenção preditiva para frotas proporcionam economias de custos de até 25%, impulsionando a rápida adoção de plataformas. O tamanho do mercado de gestão de serviços de campo gerado por este setor, portanto, subirá acentuadamente à medida que os volumes de comércio eletrônico impulsionam SLAs de entrega mais rígidos.

Análise Geográfica

A América do Norte gerou 37,89% da receita global em 2025, posicionada na interseção de infraestrutura avançada de telecomunicações, implantações generalizadas de redes inteligentes e uma base instalada de ERP madura que agrupa módulos de serviços de campo. As concessionárias de propriedade de investidores investiram USD 28,4 bilhões em atualizações de transmissão e distribuição durante 2025, alimentando demanda constante por ferramentas de despacho de gestão de interrupções (eia.gov). A adoção de assistência remota por realidade aumentada está se acelerando em aeroespacial e manufatura, permitindo que especialistas orientem técnicos no local sem necessidade de deslocamento. As concessionárias do Canadá estão pilotando integrações de GSC com redes de carregamento de veículos elétricos para aumentar o tempo de atividade dos carregadores, enquanto a expansão de fibra do México em regiões carentes depende de aplicativos móveis capazes de operação offline.

A Ásia-Pacífico está projetada para crescer a uma CAGR de 9,93% até 2031, impulsionada pelas ambições de manufatura inteligente da China, pela iniciativa Digital India da Índia e pelo framework Sociedade 5.0 do Japão. As massivas implantações de medidores inteligentes na China geram volumes de instalação e manutenção que alimentam diretamente as plataformas de GSC. As concessões governamentais da Índia para adoção de software em nuvem reduzem as barreiras para microempresas, fomentando a digitalização de base entre contratantes de HVAC e elétrica. O Japão combate a escassez de mão de obra com agendamento por IA e integração de robótica, coordenando inspeções humanas e por drones em ativos de infraestrutura. A Austrália e a Nova Zelândia aproveitam a conectividade via satélite de órbita baixa para gerenciar a manutenção em redes remotas de mineração e concessionárias.

A Europa, a América do Sul e o Oriente Médio e África respondem pela participação restante do mercado de gestão de serviços de campo. Os rigorosos padrões de confiabilidade da Europa sob o Pacote de Energia Limpa levam as concessionárias a adotar despacho preditivo e análise de borda. As plantas brownfield da Alemanha retrofitam equipamentos com gateways de borda que acionam tickets de campo em anomalias de vibração, reduzindo o tempo de inatividade. Os operadores de telecomunicações da América do Sul implantam GSC para coordenar construções de fibra em grande escala no Brasil e na Argentina, enquanto os produtores de petróleo do Oriente Médio usam plataformas habilitadas por satélite para atender plataformas offshore. As minas da África do Sul experimentam manutenção preditiva para caminhões de transporte autônomos, indicando crescente sofisticação regional.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com os cinco principais fornecedores - Oracle, Salesforce, Microsoft, SAP e IFS - detendo uma participação combinada estimada de 45%. Os fornecedores de ERP estabelecidos agrupam módulos de serviços de campo com suítes financeiras e de cadeia de suprimentos, criando custos de troca e alavancagem de venda cruzada. Os fornecedores especializados, como ServiceMax, Zinier e simPRO, se posicionam com base em configurabilidade, agilidade de interface móvel e modelos específicos de verticais, atraindo clientes avessos a bloqueios complexos de ERP. Os roteiros de produtos enfatizam fortemente o agendamento por IA, a orientação por RA e a integração de IoT, com fornecedores adquirindo algoritmos de nicho ou fazendo parcerias com fabricantes de sensores para construir pilhas de desempenho de ativos de ponta a ponta.

As plataformas de baixo código estão emergindo como disruptores, permitindo personalização rápida sem profunda expertise em codificação e reduzindo os cronogramas de implementação. Os novos entrantes visam microverticais como HVAC residencial ou paisagismo com recursos simplificados e preços mensais abaixo de USD 30, expandindo o mercado total endereçável de gestão de serviços de campo. As arquiteturas móveis com prioridade offline ganham importância para técnicos que operam em zonas de baixa conectividade, diferenciando os fornecedores que lidam com a sincronização de dados de forma eficiente. Os depósitos de patentes em 2024-2026 se concentram em IA de roteamento dinâmico, atualizações de ordens de trabalho ativadas por voz e trilhas de auditoria em blockchain, indicando uma corrida de propriedade intelectual entre os principais players. As consolidações apoiadas por private equity continuam, consolidando fornecedores regionais para alcançar economias de escala em P&D e suporte.

Líderes do Setor de Gestão de Serviços de Campo (GSC)

Oracle Corp. (Oracle Field Service)

Salesforce Inc. (Field Service)

Microsoft Corp. (Dynamics 365 Field Service)

SAP SE (Coresystems)

IFS AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Salesforce lançou o Field Service Mobile 3.0, com arquitetura offline em primeiro lugar e sobreposições de RA para cenários de conectividade intermitente.

- Setembro de 2025: A IFS adquiriu uma participação minoritária em uma startup de diagnósticos de IA de borda, integrando a detecção de anomalias em sua plataforma de GSC.

- Julho de 2025: A Oracle investiu USD 150 milhões para adicionar regiões de nuvem soberana em Singapura e Sydney para compradores do setor público.

- Maio de 2025: A SAP fez parceria com a Siemens para incorporar gateways de borda industrial na Gestão de Serviços de Campo da SAP para plantas brownfield.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de gestão de serviços de campo como as receitas anuais geradas por plataformas de software desenvolvidas especificamente para esse fim (e serviços de integração ou suporte associados) que planeiam, despacham, acompanham e analisam técnicos móveis que instalam, reparam ou realizam manutenção de ativos de clientes. As soluções abrangem agendamento, orquestração de ordens de trabalho, otimização de rotas, controlo de contratos e inventário, bem como aplicações móveis em tempo real que alimentam a análise operacional.

Exclusão do âmbito: Hardware como dispositivos robustos, caixas de telemática veicular e rastreadores GPS autónomos não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Implantação

- Local

- Nuvem

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Tipo de Solução e Serviço de GSC

- Soluções

- Agendamento, Despacho e Otimização de Rotas

- Gestão de Contratos de Serviço

- Gestão de Ordens de Trabalho

- Gestão de Clientes

- Gestão de Inventário

- Outro Software (Faturamento, Emissão de Notas Fiscais, Garantia)

- Serviços (Integração, Implementação, Suporte)

- Soluções

- Por Vertical de Usuário Final

- Gestão de Instalações (Gestão de Instalações Técnicas e Gestão de Instalações de Suporte)

- TI e Telecomunicações

- Saúde e Ciências da Vida

- Energia e Concessionárias

- Petróleo e Gás

- Manufatura

- Transporte e Logística

- Imóveis e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de produto em grandes fornecedores de FSM, responsáveis pela transformação digital em empresas de utilities e supervisores de frotas na América do Norte, Europa e Ásia-Pacífico. Estes diálogos clarificaram as faixas de taxas de licenciamento, o ritmo de migração para a cloud e a rotatividade no mundo real, colmatando as lacunas deixadas pelo trabalho de secretária e aperfeiçoando os pressupostos do modelo.

Investigação Documental

Começámos com conjuntos de dados públicos de organismos como o US Bureau of Labor Statistics, o Eurostat, o índice digital MeitY da Índia e as tabelas de despesas em TIC da OCDE, que revelam tendências no número de técnicos e nas despesas em software empresarial. As associações do setor, por exemplo, a CompTIA e a International Facility Management Association, fornecem taxas de adoção de ferramentas de mobilidade, enquanto os instantâneos de consultas de patentes da Questel destacam a velocidade de inovação no agendamento baseado em IA. Os relatórios 10-K das empresas, as apresentações a investidores e os comunicados de imprensa credíveis ancoram depois as divisões de receitas dos fornecedores. As pesquisas pagas do D&B Hoovers e do Dow Jones Factiva permitem-nos verificar as divulgações corporativas. Esta lista de fontes é ilustrativa; foram consultadas muitas referências adicionais para efeitos de validação.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com os grupos regionais de técnicos, os rácios de orçamento de software empresarial e as taxas de penetração da cloud; os resultados são corroborados com verificações seletivas de baixo para cima, como o preço médio de venda amostrado multiplicado pelo número de utilizadores ativos reportado durante as entrevistas. Os principais inputs incluem: 1) número de trabalhadores de campo por setor, 2) quota de técnicos em aplicações móveis, 3) taxa média anual de licença mais taxa de suporte por utilizador, 4) progressão da quota de cloud, 5) perspetivas do PIB regional e 6) pressões regulatórias para ordens de trabalho digitais. A regressão multivariada combina estas variáveis e a análise de cenários captura choques macroeconómicos. Quando os totais dos fornecedores não contemplam o detalhe dos micro-segmentos, regras de interpolação orientadas pela distribuição do tamanho dos contratos suavizam as lacunas.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância em relação a benchmarks de despesa, com anomalias escaladas para um revisor sénior antes da aprovação final. Os relatórios são atualizados anualmente; as atualizações intercalares ocorrem quando surgem eventos significativos de política, fusão ou preços, sendo concluída uma revisão rápida pronta para o cliente antes da entrega.

Por que Razão a Base de Referência de Gestão de Serviços de Campo da Mordor Merece Confiança

Os valores publicados divergem frequentemente porque as empresas discordam sobre se devem incluir os serviços de implementação, a rapidez com que a cloud substitui as soluções on-premise e a velocidade a que as PME adotam estas soluções.

O nosso âmbito disciplinado, a verificação de ASP em tempo real e a cadência de atualização anual moderam os extremos e mantêm a consistência nas conversões de moeda.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 5,64 mil milhões (2025) | Mordor Intelligence | - |

| USD 4,00 mil milhões (2023) | Global Consultancy A | Utiliza base histórica, exclui serviços de suporte, assume uma transição para a cloud mais lenta |

| USD 4,72 mil milhões (2024) | Industry Association B | Contabiliza apenas receitas de licenciamento, sem normalização da inflação |

| USD 4,91 mil milhões (2023) | Regional Consultancy C | Cobertura geográfica limitada, previsão de cenário único |

Estas comparações mostram que quando a amplitude do âmbito, o rigor das variáveis e a frequência de atualização variam, os valores de mercado movem-se de forma significativa; a abordagem equilibrada e rastreável da Mordor fornece aos decisores um ponto de partida fiável.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de serviços de campo em 2031?

O mercado está previsto para atingir USD 9,87 bilhões até 2031, sustentado por uma CAGR de 9,54%.

Qual modelo de implantação está crescendo mais rapidamente na gestão de serviços de campo?

As implantações em nuvem estão expandindo a uma CAGR de 10,58%, beneficiando-se do dimensionamento elástico e de atualizações rápidas de recursos.

Por que a adoção de software de serviços de campo na área de saúde está se acelerando?

Os mandatos de tempo de atividade de equipamentos biomédicos e os contratos baseados em serviços estão impulsionando uma CAGR de 10,71% no segmento de saúde.

Como as ferramentas de IA estão melhorando a produtividade dos técnicos?

O agendamento assistido por IA reduz o tempo de despacho, aumenta as taxas de resolução na primeira visita e recomenda caminhos de treinamento com base em lacunas de habilidades.

Quais fatores regionais apoiam o crescimento na Ásia-Pacífico?

Os programas de digitalização governamental na China e na Índia e as iniciativas Sociedade 5.0 do Japão estão acelerando a adoção em todos os setores.

Quão concentrada é a concorrência entre fornecedores atualmente?

Os cinco principais fornecedores controlam aproximadamente 45% da participação, indicando concentração moderada com espaço para disruptores especializados.

Página atualizada pela última vez em: