Tamanho e Participação do Mercado de Aluguel de Equipamentos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

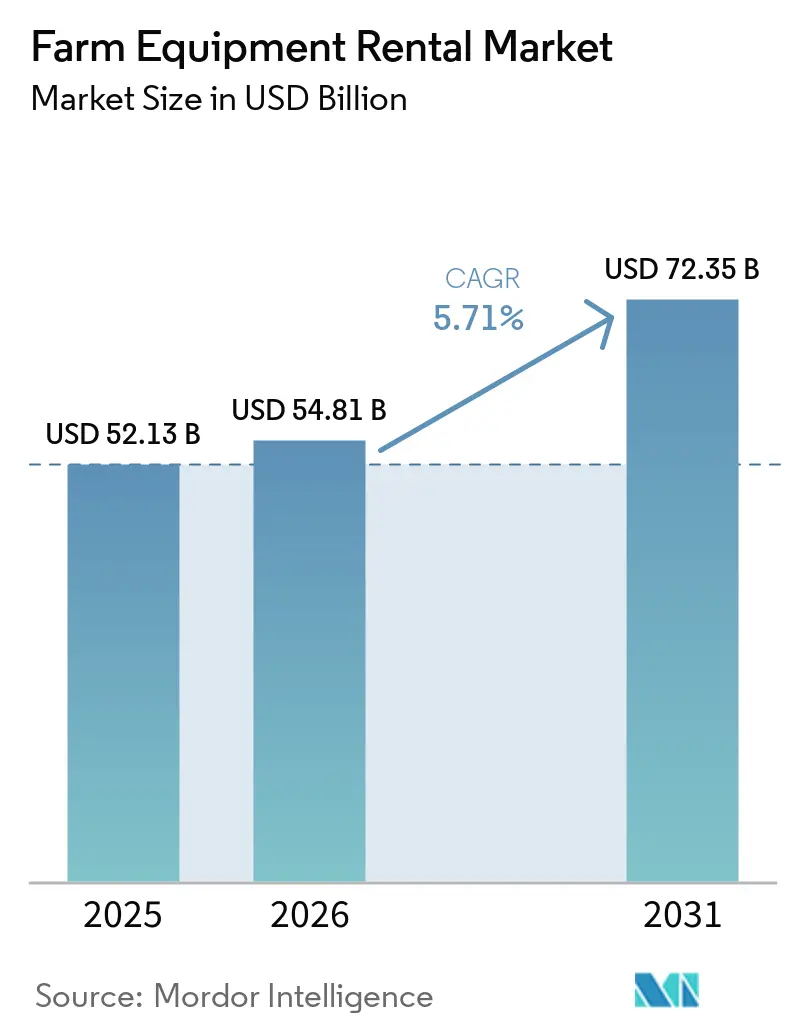

| Tamanho do Mercado (2026) | 54.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Equipamentos Agrícolas por Mordor Intelligence

O tamanho do mercado de aluguel de equipamentos agrícolas foi avaliado em USD 52,13 bilhões em 2025 e estima-se que cresça de USD 54,81 bilhões em 2026 para atingir USD 72,35 bilhões até 2031, a um CAGR de 5,71% durante o período de previsão (2026-2031). À medida que as máquinas de precisão se tornam mais intensivas em capital e os preços das commodities flutuam, os agricultores recorrem cada vez mais a modelos de pagamento por uso, aliviando seus encargos financeiros iniciais. Reconhecendo o potencial, os braços financeiros dos fabricantes de equipamentos originais estão priorizando carteiras de aluguel como uma fonte-chave de receita. Embora a Ásia-Pacífico represente uma parcela significativa da receita, a África está posicionada para a expansão mais rápida, impulsionada por iniciativas de mecanização financiadas por doadores e pelo surgimento de aplicativos de reserva móvel. Inovações como precificação dinâmica baseada em aplicativos, financiamento com foco em ESG para frotas elétricas e testes de equipamentos autônomos estão transformando a dinâmica das frotas. Enquanto isso, a escassez de mão de obra nos países da OCDE está estimulando uma demanda crescente por tratores sem condutor.

Principais Conclusões do Relatório

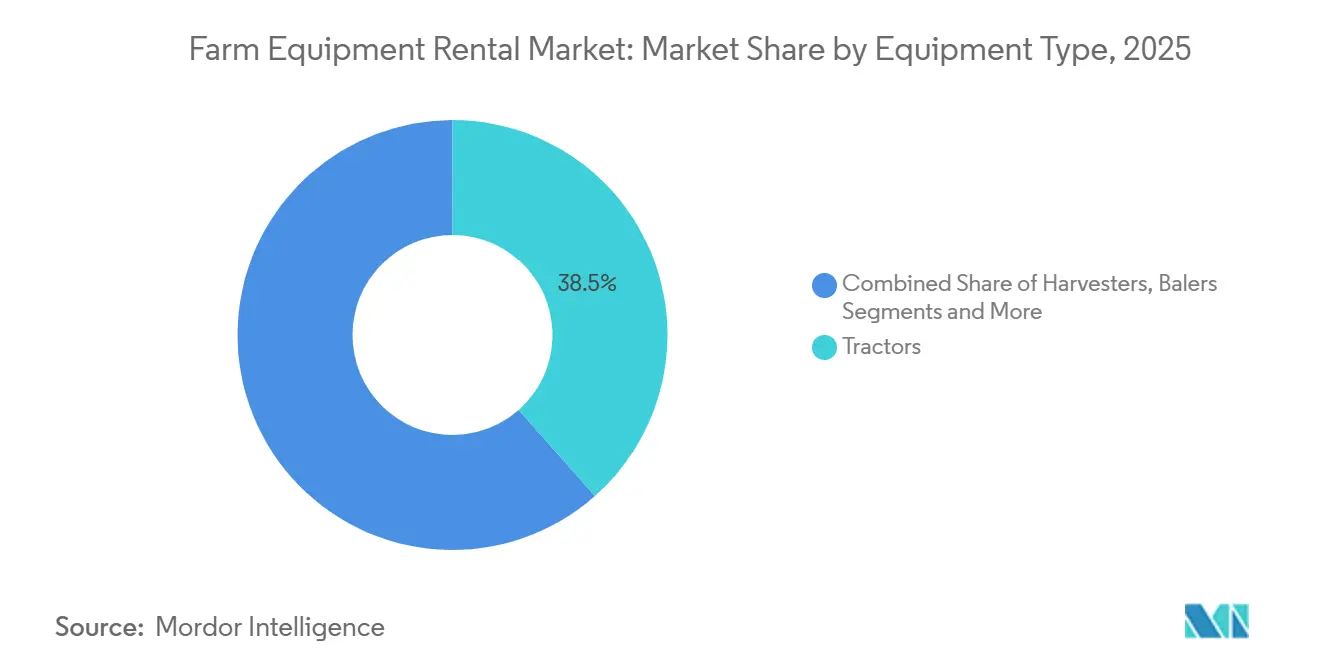

- Por tipo de equipamento, os tratores lideraram com 38,47% da participação do mercado de aluguel de equipamentos agrícolas em 2025, enquanto as colheitadeiras devem crescer a um CAGR de 7,40% até 2031.

- Por potência, o segmento de 71-130 HP representou 31,34% do tamanho do mercado de aluguel de equipamentos agrícolas em 2025; unidades com potência superior a 250 HP têm previsão de crescimento a um CAGR de 8,50% até 2031.

- Por tipo de tração, as máquinas de tração nas quatro rodas capturaram 64,61% da receita em 2025; os equipamentos de tração nas duas rodas devem apresentar o maior CAGR de 7,80% de 2026 a 2031.

- Por modelo de negócio, revendedores offline e pátios cooperativos detinham 89,43% da participação do tamanho do mercado de aluguel de equipamentos agrícolas em 2025, enquanto as plataformas online devem crescer a um CAGR de 15,20% até 2031.

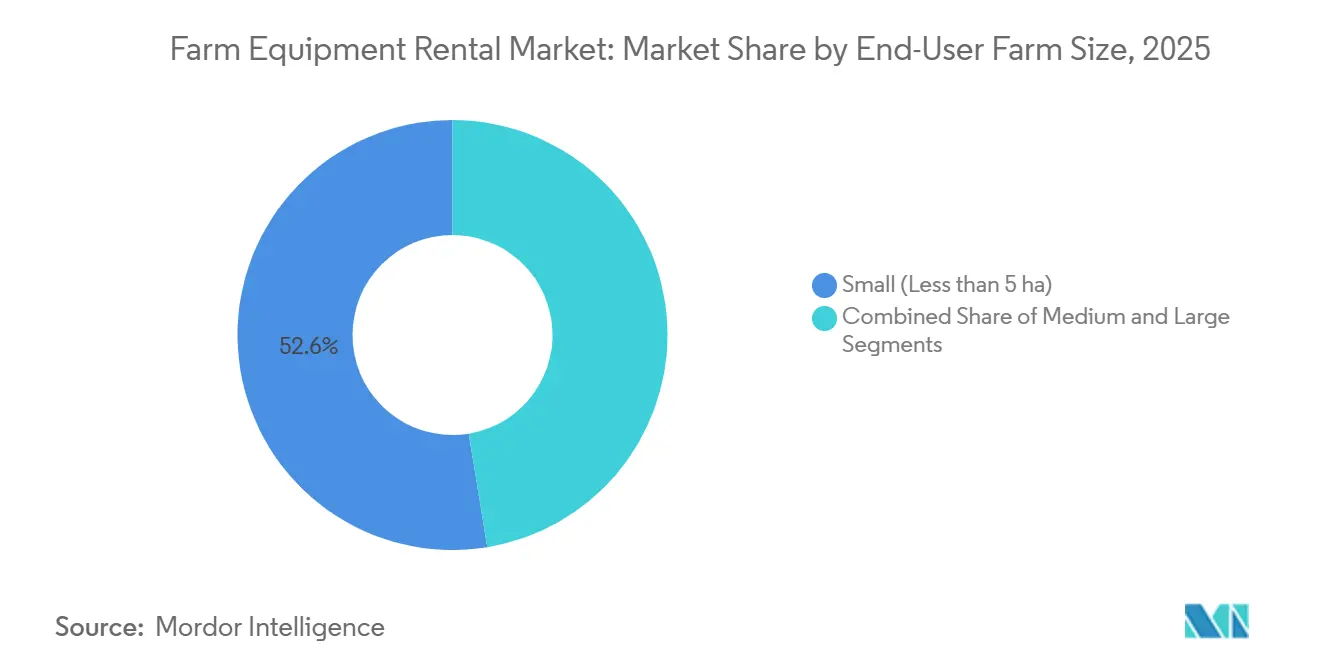

- Por tamanho da fazenda do usuário final, as pequenas fazendas (menos de 5 ha) representaram 52,59% da participação em 2025, mas as grandes fazendas (mais de 20 ha) estão se expandindo mais rapidamente no Mercado de Aluguel de Equipamentos Agrícolas a um CAGR de 6,50% até 2031.

- Por duração do aluguel, os contratos sazonais (3-9 meses) representaram 50,80% da receita de 2025; os contratos anuais (mais de 9 meses) devem crescer a um CAGR de 6,15% até 2031.

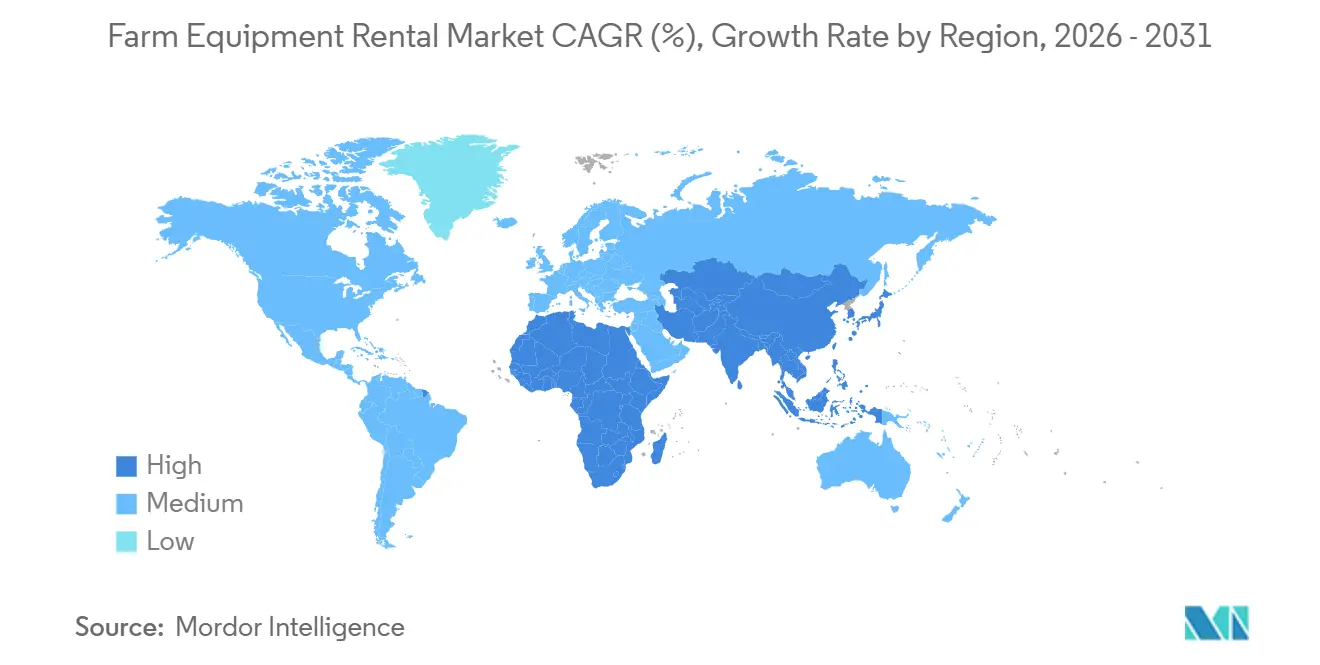

- Por região, a Ásia-Pacífico contribuiu com uma participação dominante de 44,25% em 2025 no Mercado de Aluguel de Equipamentos Agrícolas, enquanto a África está posicionada para o crescimento mais rápido a um CAGR de 7,50% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aluguel de Equipamentos Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação de Custos de Máquinas Inteligentes | +1.2% | Ásia-Pacífico; transbordamento para a América do Sul | Médio prazo (2–4 anos) |

| Subsídios Vinculados ao CHC Indiano | +1.1% | Índia; projetos-piloto em Bangladesh e Nepal | Médio prazo (2–4 anos) |

| Déficit Sazonal de Mão de Obra | +0.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Marketplaces de Frotas Baseados em Aplicativos | +0.8% | Europa Ocidental | Médio prazo (2–4 anos) |

| Picos de Demanda na Colheita de Pico | +0.7% | Meio-Oeste dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Financiamento Vinculado a ESG para Frotas Eletrificadas | +0.5% | Europa e Califórnia lideram | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Custos de Máquinas Inteligentes Acelerando a Adoção do Modelo de Pagamento por Uso na Ásia-Pacífico

Os preços de tabela de tratores de médio porte aumentaram significativamente devido ao uso de componentes de precisão, o que prolonga os períodos de retorno do investimento para fazendas menores. No entanto, as opções de aluguel oferecem uma alternativa viável [1]"Divulgação de Custos de Componentes 2025,", CNH Industrial, cnhindustrial.com. Por exemplo, o retrofit See & Spray da Deere, embora caro para comprar, pode ser alugado por uma fração do custo. Essa abordagem permite que pequenos agricultores na Ásia se beneficiem de avanços agronômicos sem investimento significativo de capital. Além disso, as reservas de plantadeiras com GPS na plataforma Tringo da Índia aumentaram, refletindo um melhor acesso a ferramentas de precisão. Pequenas fazendas com uso limitado de máquinas estão cada vez mais encontrando opções de aluguel mais econômicas do que a propriedade, impulsionando o crescimento no Mercado de Aluguel de Equipamentos Agrícolas.

Subsídios Vinculados ao CHC Indiano Catalisando Centros de Aluguel em Nível de Aldeia

A Índia alocou recursos significativos para estabelecer inúmeros Centros de Contratação Personalizada, cada um dos quais se beneficia de um subsídio de equipamentos [2]"Progresso da Sub-Missão sobre Mecanização Agrícola,", Secretaria de Imprensa do Governo, pib.gov.in. Estrategicamente localizados próximos aos usuários, esses centros reduziram significativamente os tempos de transporte de tratores. Essa iniciativa também aumentou a utilização anual de tratores. A Trringo, em colaboração com o portal de Transferência Direta de Benefícios do governo, agilizou os ciclos de reembolso, reduzindo significativamente os atrasos. Olhando para o futuro, os países vizinhos Bangladesh e Nepal estão planejando projetos-piloto, sinalizando uma expansão no mercado de aluguel de equipamentos agrícolas.

Déficit Sazonal de Mão de Obra nos Países da OCDE Impulsionando o Aluguel de Tratores Autônomos

A mão de obra agrícola nos países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) contraiu-se significativamente. Concomitantemente, as emissões de vistos H-2A dos Estados Unidos diminuíram, resultando em um aumento dos salários no Meio-Oeste [3]"Estatísticas de Mão de Obra Agrícola e H-2A 2025,", Departamento de Agricultura dos EUA, usda.gov. A Deere apresentou seu trator 8R sem cabos, permitindo que um único supervisor gerencie múltiplas unidades sem condutor. Essa inovação reduziu substancialmente a necessidade de mão de obra por hectare no Mercado de Aluguel de Equipamentos Agrícolas. Com preço premium, os agricultores optam por alugar esses tratores, permitindo-lhes experimentar a autonomia enquanto evitam as complexidades do licenciamento de software. A AGCO observou um aumento significativo no aluguel de seus tratores prontos para autonomia na Europa, acompanhado de um aumento notável na adoção ao longo do tempo.

Marketplaces de Frotas Baseados em Aplicativos Crescendo Rapidamente na Europa Ocidental

A FarmLease da Alemanha melhorou significativamente sua utilização de ativos, superando os pátios de revendedores. Ao aproveitar algoritmos, a FarmLease otimiza a correspondência de inventário, o tempo e as rotas de transporte, minimizando efetivamente o tempo ocioso no Mercado de Aluguel de Equipamentos Agrícolas. Enquanto isso, a Growy da França utiliza a telemetria dos portais de nuvem dos fabricantes de equipamentos originais, fornecendo históricos de serviço verificados e reduzindo disputas. Com mecanismos de tarifas dinâmicas, a Growy ajusta os preços diariamente, capitalizando nos períodos de pico e expandindo sua posição no setor de aluguel de equipamentos agrícolas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo Nível de Conscientização entre Pequenos Agricultores da África Subsaariana | -0.6% | Etiópia, Tanzânia, Uganda | Médio prazo (2–4 anos) |

| Alto Custo Logístico na Ásia-Pacífico Fragmentada | -0.5% | Sul e Sudeste Asiático | Médio prazo (2–4 anos) |

| Escassez de Unidades com Menos de 250 HP Durante a Colheita nos Estados Unidos | -0.4% | Meio-Oeste e Grandes Planícies | Curto prazo (≤ 2 anos) |

| Responsabilidade por Uso Indevido de Equipamentos em Plataformas P2P | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Nível de Conscientização sobre Economia de Aluguel entre Pequenos Agricultores da África Subsaariana

A penetração do aluguel na África permanece baixa apesar de uma perspectiva de crescimento positiva no Mercado de Aluguel de Equipamentos Agrícolas. Essa estagnação é atribuída principalmente ao fato de que muitos pequenos agricultores na Etiópia, Tanzânia e Uganda ainda desconhecem os benefícios do aluguel. A necessidade da Hello Tractor de realizar múltiplas demonstrações ao vivo para cada novo cliente destaca esses desafios comportamentais. Além disso, com acesso limitado a dinheiro móvel no leste rural da África, muitos são obrigados a recorrer a pagamentos em dinheiro, aumentando o atrito nas transações. Adicionalmente, problemas de confiança relacionados à manutenção de equipamentos e disputas de pagamento dificultam as reservas recorrentes, prejudicando o crescimento do mercado de aluguel de equipamentos agrícolas.

Escassez de Unidades com Menos de 250 HP Durante a Janela de Colheita na América do Norte

Em meados de setembro, o inventário de colheitadeiras de médio porte de Iowa estava completamente esgotado. Com altas taxas de utilização, os locatários tardios foram obrigados a recorrer a unidades maiores da Classe 9, que tinham um preço significativamente mais alto por hora. Os Fabricantes de Equipamentos Originais (OEMs) estão focando na produção de alta potência para garantir melhores margens de lucro, resultando em escassez nos pátios de aluguel no Mercado de Aluguel de Equipamentos Agrícolas. A aquisição de máquinas adicionais de médio porte levaria a um período ocioso fora da temporada, empurrando subsequentemente o Retorno sobre o Investimento (ROI) abaixo dos limites aceitáveis. A precificação por pico, que ocorre durante períodos de alta demanda em comparação com as tarifas fora do pico, representa um risco de direcionar os produtores para compras de equipamentos usados, moderando assim o crescimento do mercado de aluguel de equipamentos agrícolas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Tratores Ancoram a Demanda, Colheitadeiras em Alta

Os tratores geraram 38,47% da receita de 2025, a fatia mais significativa da participação do mercado de aluguel de equipamentos agrícolas, graças à sua utilidade durante todo o ano em preparo do solo, plantio e transporte. As colheitadeiras estão crescendo a um CAGR de 7,40% até 2031, à medida que janelas de colheita comprimidas levam os produtores a buscar acesso temporário a colheitadeiras de USD 600.000. As reservas de pulverizadores na Trringo aumentaram à medida que a tecnologia See & Spray ficou disponível para aluguel. Enfardadeiras e pulverizadores representaram uma parcela significativa do volume total. Implementos especializados, que se beneficiam da agregação entre pares, estão experimentando maior utilização, impulsionando assim o mercado de aluguel de equipamentos agrícolas para essas ferramentas de nicho.

A demanda por tratores prontos para autonomia está prestes a aumentar, com o 8R sem cabos da Deere liderando o movimento. Os operadores agora têm a oportunidade de testar o software de orientação sem riscos, abrindo caminho para uma adoção mais rápida de tratores e superando as previsões anteriores. À medida que as enfardadeiras e os pulverizadores de precisão continuam a ganhar força, sua capacidade de compensar os crescentes custos de insumos por meio de aplicações de taxa variável ressalta a importância generalizada do mercado de aluguel de equipamentos agrícolas.

Por Potência: Médio Porte Domina, Alta Capacidade Acelera

A faixa de 71–130 HP representou 31,34% da participação de 2025, pois as fazendas de culturas mistas favorecem a eficiência de combustível e a versatilidade. As máquinas acima de 250 HP, no entanto, estão acelerando a um CAGR de 8,50%, impulsionando o tamanho do mercado de aluguel de equipamentos agrícolas para unidades de alta capacidade, especialmente em grandes propriedades de grãos nos Estados Unidos e na Austrália. Os pequenos agricultores asiáticos, beneficiando-se de centros de aldeia com subsídios, representaram uma parcela significativa do volume em tratores compactos com menos de 30 HP.

Os aluguéis de alta potência, apesar de menor utilização anual, comandam tarifas horárias premium. Essa tendência é sublinhada pela notável exposição de arrendamento da Deere Financial a tratores na categoria de maior potência. Além disso, a escassez de colheitadeiras de médio porte durante as colheitas nos Estados Unidos destaca um desalinhamento na composição da frota. Os operadores de aluguel são instados a resolver isso por meio de aquisições orientadas por dados, enfatizando a dinâmica em evolução do mercado de aluguel de equipamentos agrícolas.

Por Tipo de Tração: Domínio da Tração nas Quatro Rodas, Tração nas Duas Rodas Avança

As unidades de tração nas quatro rodas compreenderam 64,61% das implantações de 2025 devido à tração superior para plantio de precisão no Mercado de Aluguel de Equipamentos Agrícolas. As máquinas de tração nas duas rodas estão se expandindo a um CAGR de 7,80%, impulsionadas pela sensibilidade ao custo no Sul da Ásia e menor custo de manutenção. A CNH relatou que os operadores de tração nas duas rodas demonstraram maior disponibilidade em comparação com as unidades de tração nas quatro rodas, levando a uma melhor eficiência operacional e maiores oportunidades de geração de receita. Essa maior disponibilidade permite um uso mais consistente, tornando as unidades de tração nas duas rodas uma opção mais confiável em diversas aplicações.

Espera-se que a eletrificação influencie uma mudança de preferência em direção às trações nas duas rodas. Essa tendência é impulsionada pelas vantagens dos trens de força mais leves, que melhoram a eficiência da bateria e o desempenho geral em tratores compactos. Esses avanços tecnológicos provavelmente expandirão o portfólio do setor de aluguel de equipamentos agrícolas, oferecendo uma gama mais ampla de soluções para atender às diversas necessidades dos clientes e aumentando a flexibilidade geral e o apelo de mercado do setor.

Por Modelo de Negócio: Fortaleza Offline Enfrenta Disrupção Digital

Os pátios de revendedores e cooperativas detinham 89,43% das transações de 2025, ressaltando a natureza orientada por relacionamentos das compras agrícolas. No entanto, as plataformas baseadas em aplicativos estão crescendo a um CAGR de 15,20%, desbloqueando 72% de utilização por meio de despacho algorítmico. Enquanto as plataformas digitais se destacam em aluguéis de commodities de curto prazo, os pátios offline tradicionais focam em ativos complexos que necessitam de suporte de serviço. Essa dinâmica mantém um sistema de canal duplo equilibrado no mercado de aluguel de equipamentos agrícolas.

Plataformas entre pares como a Kwipped melhoraram significativamente a utilização de equipamentos especializados. No entanto, o aumento nas reclamações de danos destaca a importância das tecnologias de verificação, como os registros em blockchain, agora patenteados pela Deere, para garantir responsabilidade e confiabilidade.

Por Tamanho da Fazenda do Usuário Final: Concentração de Pequenos Agricultores Desafia as Expectativas

As propriedades com menos de 5 ha produziram 52,59% da demanda de 2025, impulsionadas pelo subsídio CHC da Índia, que financia 40% dos custos dos equipamentos. As fazendas médias, tipicamente variando em tamanho de 5 a 20 hectares, contribuem significativamente para o volume do mercado. Essas fazendas frequentemente dependem de serviços de aluguel para ferramentas especializadas que são usadas apenas ocasionalmente.

As grandes propriedades com mais de 20 ha geraram uma parcela significativa da receita, mas estão crescendo a um CAGR de 6,50% à medida que se protegem contra o risco de obsolescência alugando máquinas autônomas e prontas para precisão. Essas propriedades estão adotando cada vez mais serviços de aluguel para maquinário avançado, como equipamentos autônomos e prontos para precisão, para mitigar os riscos associados à obsolescência tecnológica. Os pequenos agricultores, devido ao seu número avassalador, continuam a servir como a base do mercado de aluguel de equipamentos agrícolas.

Por Duração do Aluguel: Contratos Sazonais Lideram, Contratos Anuais Crescem

Os contratos sazonais cobrindo 3–9 meses entregaram 50,80% da receita de 2025, espelhando os picos de demanda do ciclo de cultivo. Os contratos anuais (superiores a 9 meses) estão se expandindo a um CAGR de 6,15% porque os operadores europeus de culturas mistas estão cada vez mais focados em adotar frotas autônomas durante todo o ano para reduzir significativamente os custos de maquinário por hectare. As compressões de colheita nos Estados Unidos influenciaram a demanda por contratos de curto prazo, que geralmente têm duração inferior a três meses. O mercado de aluguel de equipamentos agrícolas é impulsionado principalmente pela economia de duplo pico, onde o maior valor é alcançado durante períodos de aluguel muito curtos ou muito longos.

Análise Geográfica

A Ásia-Pacífico contribuiu com 44,25% da receita de 2025 para o mercado de aluguel de equipamentos agrícolas. O programa CHC da Índia e os esforços da China na consolidação de parcelas agrícolas fortaleceram a rede da Trringo, permitindo-lhe alcançar utilização significativa de ativos em inúmeras aldeias enquanto atende a uma grande base de agricultores. Além disso, o envelhecimento da população de agricultores do Japão e o programa de subsídios da Coreia do Sul para cooperativas de compartilhamento de maquinário continuam a apoiar o domínio agrícola da região.

A África está experimentando um CAGR de 7,50%, embora os obstáculos de conscientização estejam limitando a penetração a menos de 8%. O marketplace por SMS da Hello Tractor abrange 12 nações, mas ainda gasta muito em demonstrações presenciais. A mecanização financiada por doadores impulsiona o volume, mas o baixo alcance do dinheiro móvel desacelera a expansão digital, moderando a adoção no mercado de aluguel de equipamentos agrícolas.

A América do Norte e a Europa respondem coletivamente por uma parcela significativa da receita no setor de aluguel de equipamentos agrícolas. Os recebíveis de arrendamento da Deere enfatizam o foco da empresa em gerar receita por meio de modelos baseados em uso. A FarmLease e a Growy consolidaram com sucesso o inventário de múltiplos revendedores, otimizando as taxas de utilização por meio da implementação de estratégias de precificação dinâmica. Na América Latina, o mercado de aluguel de equipamentos agrícolas está se desenvolvendo gradualmente, com as propriedades de soja recorrendo cada vez mais ao aluguel como estratégia para gerenciar as flutuações cambiais. As iniciativas de eletrificação na União Europeia estão atualmente restritas a áreas periurbanas devido à necessidade de atualizações na infraestrutura de rede elétrica, o que está influenciando os padrões de crescimento regional dentro do setor.

Cenário Competitivo

Deere, CNH Industrial, AGCO, Kubota e Titan Machinery, os principais fornecedores, detêm coletivamente uma parcela significativa do mercado global de aluguel de equipamentos agrícolas, indicando fragmentação moderada. Os recebíveis de equipamentos da CNH mostraram crescimento, refletindo uma mudança em direção ao aluguel impulsionada pelo ciclo de vida dos equipamentos. Os agregadores digitais, como Trringo, Farmease, FarmLease e Growy, utilizam despacho algorítmico para otimizar as taxas de utilização, posicionando os dados como uma vantagem competitiva crítica. A manutenção preditiva habilitada por telemetria é outro diferencial-chave; por exemplo, a integração da Growy com os portais de nuvem dos fabricantes de equipamentos originais reduziu significativamente as disputas.

As frotas eletrificadas permanecem uma área de potencial inexplorado, com o lançamento do EK1 da Kubota atualmente focado em áreas periurbanas na Europa, onde a infraestrutura de rede elétrica é mais desenvolvida. A escassez de colheitadeiras de médio porte durante as temporadas de colheita na América do Norte permanece um desafio persistente. As plataformas capazes de prever com precisão os picos de demanda e gerenciar dinamicamente o inventário devem ganhar vantagem competitiva. A patente de blockchain da Deere para verificação de uso aponta para um futuro em que dados imutáveis aumentam a confiança dos locatários e fortalecem os valores residuais, consolidando ainda mais sua liderança no mercado de aluguel de equipamentos agrícolas.

Líderes do Setor de Aluguel de Equipamentos Agrícolas

Deere & Company

CNH Industrial N.V

AGCO Corporation

Kubota Corporation

Titan Machinery Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: JFarm Services é uma plataforma com sede em Chennai que permite aos agricultores alugar tratores e equipamentos via aplicativo ou telefone, melhorando o acesso à mecanização em 16 estados indianos.

- Abril de 2025: A CASE lançou novos carregadores compactos e máquinas aprimoradas adaptadas para empresas de aluguel — oferecendo operação intuitiva, manutenção fácil e versatilidade para aumentar a utilização, a satisfação do cliente e a rentabilidade da frota.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de aluguer de equipamento agrícola como a receita bruta registada quando agricultores, cooperativas ou empresas de serviços agrícolas alugam máquinas de campo novas, tais como tratores, ceifeiras-debulhadoras, semeadoras, pulverizadores, enfardadeiras, equipamentos de lavoura e outros implementos, por períodos que podem variar de algumas horas a um ciclo de colheita completo. Os pagamentos podem seguir contratos por tempo, área ou produção, e mantemos este limite inalterado em cada atualização de previsão.

O aluguer de curta duração de ferramentas de jardinagem, maquinaria de construção e qualquer arrendamento de equipamento agrícola em segunda mão estão fora do âmbito de aplicação.

Visão Geral da Segmentação

- Por Tipo de Equipamento

- Tratores

- Colheitadeiras

- Enfardadeiras

- Pulverizadores

- Semeadeiras e Plantadeiras

- Equipamentos de Preparo do Solo e Cultivo

- Outros Implementos

- Por Potência (HP)

- Menos de 30 HP

- 31-70 HP

- 71-130 HP

- 131-250 HP

- Mais de 250 HP

- Por Tipo de Tração

- Tração nas Duas Rodas

- Tração nas Quatro Rodas

- Por Modelo de Negócio

- Revendedor Offline e Pátios Cooperativos

- Plataformas Online e Baseadas em Aplicativos

- Por Tamanho da Fazenda do Usuário Final

- Pequena (Menos de 5 ha)

- Média (5-20 ha)

- Grande (Mais de 20 ha)

- Por Duração do Aluguel

- Curto Prazo (Menos de 3 meses)

- Sazonal (3-9 meses)

- Anual / Longo Prazo (Mais de 9 meses)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de parques de aluguer, fundadores de aplicações, responsáveis de cooperativas e responsáveis regionais de crédito agrícola na Ásia-Pacífico, América do Norte, Europa e África. Os seus contributos validaram os picos de utilização, as escalas de preços dos serviços e os padrões de inatividade que as estatísticas públicas deixam imprecisos.

Investigação Documental

A equipa de analistas começou com conjuntos de dados abertos provenientes dos rácios de mecanização da FAO, ficheiros de preços de maquinaria do USDA e do Eurostat, fluxos comerciais UN Comtrade HS-8432/8433 e curvas de rendimento agrícola da OCDE. Foram depois integrados contributos da Agrievolution, do painel de contratação personalizada da FICCI da Índia e de portais ministeriais que acompanham a libertação de subsídios e os choques pluviométricos. Relatórios anuais, comunicados de imprensa e notas sobre a idade das frotas apuraram os referenciais tarifários, enquanto os feeds pagos da D&B Hoovers e da Dow Jones Factiva ancoraram as divisões ao nível das empresas. As fontes mencionadas são ilustrativas; diversas publicações adicionais contribuíram para confirmar tendências e colmatar lacunas de dados.

Uma segunda análise mapeou a adoção de reservas por smartphone, a sazonalidade e os rácios de custos de reparação, conferindo às nossas estimativas documentais uma textura real antes de entrarem no modelo.

Dimensionamento de Mercado e Previsão

Um ciclo combinado de abordagem descendente e ascendente alimenta o modelo. Reconstruímos a procura a partir da área cultivada multiplicada pela penetração da mecanização e pela intensidade do aluguer, reconciliando depois os totais com os agregados dos fornecedores relativos a frotas ativas e tarifas amostradas. Seis variáveis determinantes — composição de potência, quota de reservas por dispositivo móvel, calendário de subsídios, variações do fluxo de caixa agrícola, desvio pluviométrico e inflação de maquinaria — alimentam uma regressão multivariada que projeta o valor até 2030. Analogias regionais colmatam pontos de dados escassos antes da aprovação por parte de quadros seniores.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância em relação aos totais de expedição e às receitas dos arrendatários listados, seguidas de uma revisão por pares. Atualizamos os dados anualmente e emitimos atualizações intercalares sempre que eventos de política ou meteorológicos alterem materialmente a procura.

Por que Razão a Base de Referência da Mordor para o Aluguer de Equipamento Agrícola é Credível

As estimativas publicadas divergem frequentemente porque as empresas adotam âmbitos, anos de base e cadências de atualização distintos, enquanto as receitas de aluguer oscilam com as margens das culturas.

Os principais fatores de divergência incluem se o equipamento usado é contabilizado, como a inflação tarifária é incorporada e se a partilha informal entre agricultores é modelada antes da conversão cambial.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 54,8 mil milhões USD (2025) | Mordor Intelligence | - |

| 56,0 mil milhões USD (2024) | Global Consultancy A | Contabiliza arrendamentos de equipamento usado, taxa de câmbio única a meio do ano |

| 66,4 mil milhões USD (2025) | Regional Consultancy B | Assume crescimento tarifário uniforme, sem verificação de utilização |

| 53,7 mil milhões USD (2024) | Trade Journal C | Omite receitas de plataformas online, cobertura geográfica limitada |

Estas comparações confirmam que o nosso âmbito disciplinado, a modelação ao nível dos fatores determinantes e a atualização anual proporcionam aos decisores uma base de referência equilibrada e transparente em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de aluguel de equipamentos agrícolas?

Situou-se em USD 54,81 bilhões em 2026 e projeta-se que atinja USD 72,35 bilhões até 2031.

Qual região lidera a contribuição de receita?

A Ásia-Pacífico deteve 44,25% da receita de 2025, impulsionada pelo programa de Centros de Contratação Personalizada da Índia e pelo crescimento das plataformas baseadas em aplicativos.

Qual categoria de equipamento comanda a maior demanda de aluguel?

Os tratores ocupam o primeiro lugar com 38,47% da receita de 2025 devido à sua versatilidade durante todo o ano.

Com que velocidade as plataformas de aluguel baseadas em aplicativos estão crescendo?

Os marketplaces digitais estão se expandindo a um CAGR de 15,20%, alcançando 72% de utilização da frota ao combinar inventário e tempo de forma algorítmica.

Página atualizada pela última vez em: