Tamanho e Participação do Mercado de Tratamento de Faringite Estreptocócica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

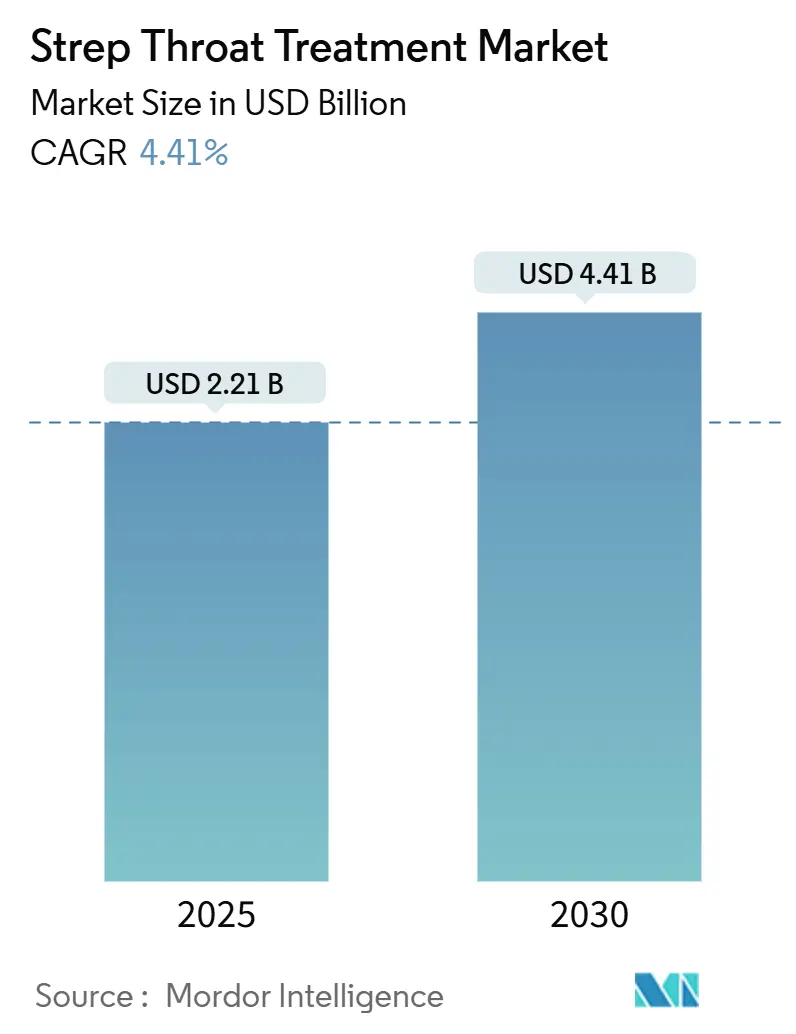

| Tamanho do Mercado (2025) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Faringite Estreptocócica por Mordor Intelligence

O tamanho do mercado de tratamento de faringite estreptocócica foi de USD 2,21 bilhões em 2025 e está previsto para atingir USD 2,74 bilhões até 2030, refletindo um CAGR de 4,41%. Este crescimento é sustentado pela persistentemente alta incidência de faringite por Streptococcus do Grupo A (GAS), pela diversificação da cadeia de suprimentos para a Índia e por um fluxo constante de inovação de produtos. O aumento da carga de casos pediátricos, os mandatos de prescrição de espectro restrito e a expansão das redes de e-farmácia impulsionam coletivamente a demanda, enquanto a resistência aos macrolídeos e a escassez de penicilina benzatina moderam o impulso. A atividade competitiva agora se concentra em adições de capacidade de fermentação, lançamentos de antibióticos de nova geração e soluções de diagnóstico vinculadas a vacinas. A América do Norte permanece líder em receita, mas a Ásia-Pacífico — apoiada por novos investimentos em API e rápida adoção de saúde digital — exibe a aceleração mais rápida.

Principais Conclusões do Relatório

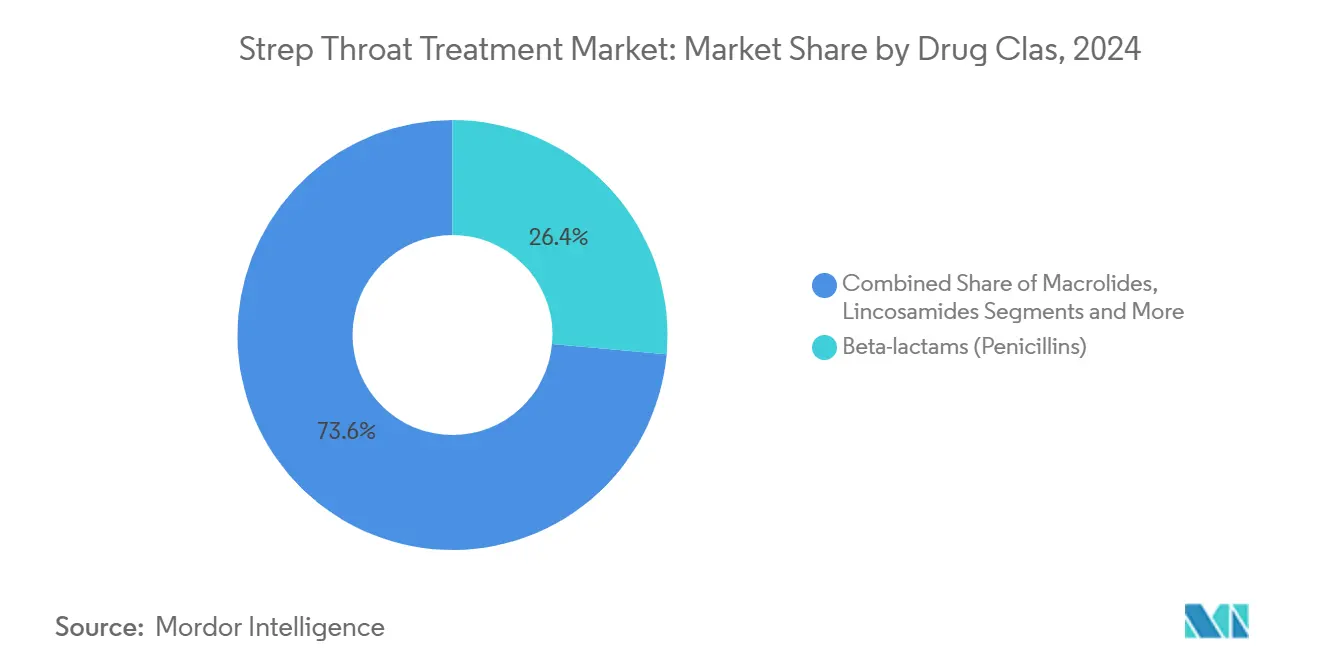

- Por classe de medicamento, os beta-lactâmicos (Penicilinas) detinham 26,42% da participação do mercado de tratamento de faringite estreptocócica em 2024; as cefalosporinas avançam a um CAGR de 7,21% até 2030.

- Por via de administração, as formulações orais comandavam 61,22% do tamanho do mercado de tratamento de faringite estreptocócica em 2024, enquanto as opções parenterais estão se expandindo a um CAGR de 7,96% até 2030.

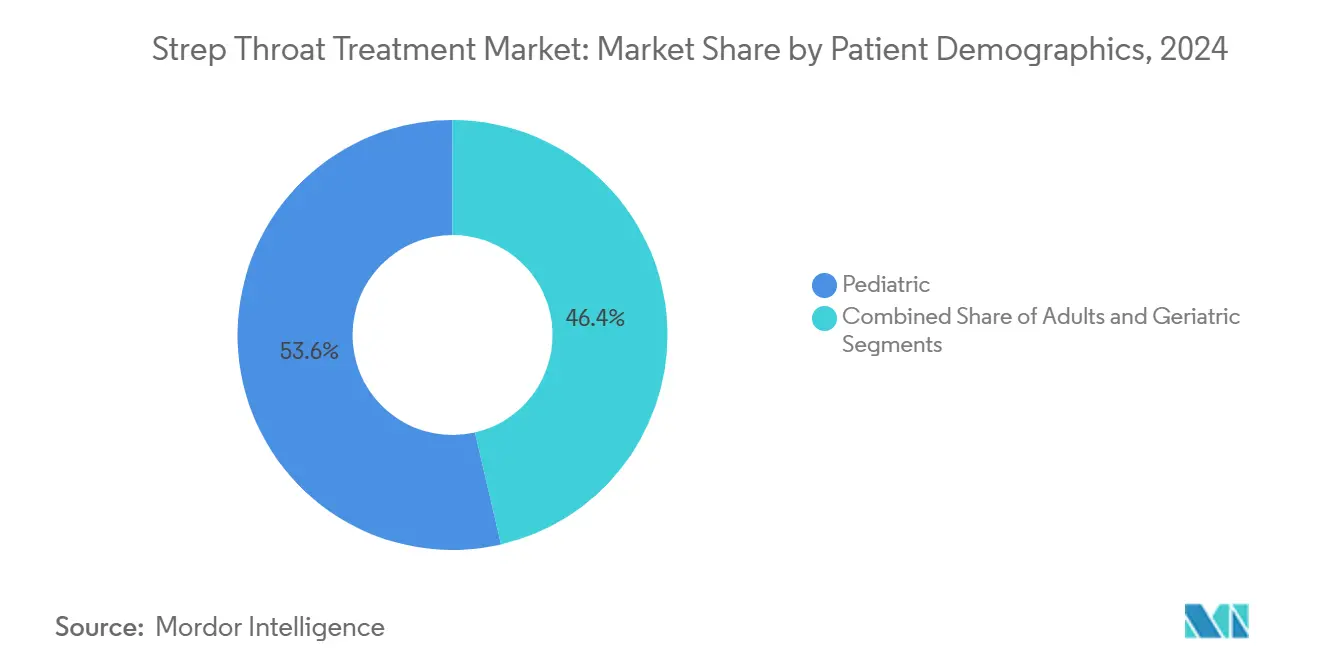

- Por perfil demográfico do paciente, o grupo pediátrico representou 53,63% do tamanho do mercado de tratamento de faringite estreptocócica em 2024, enquanto os adultos registram o maior CAGR previsto de 6,02%.

- Por canal de distribuição, as farmácias hospitalares capturaram 58,74% da participação do mercado de tratamento de faringite estreptocócica em 2024; as farmácias online crescem mais rapidamente a um CAGR de 8,48%.

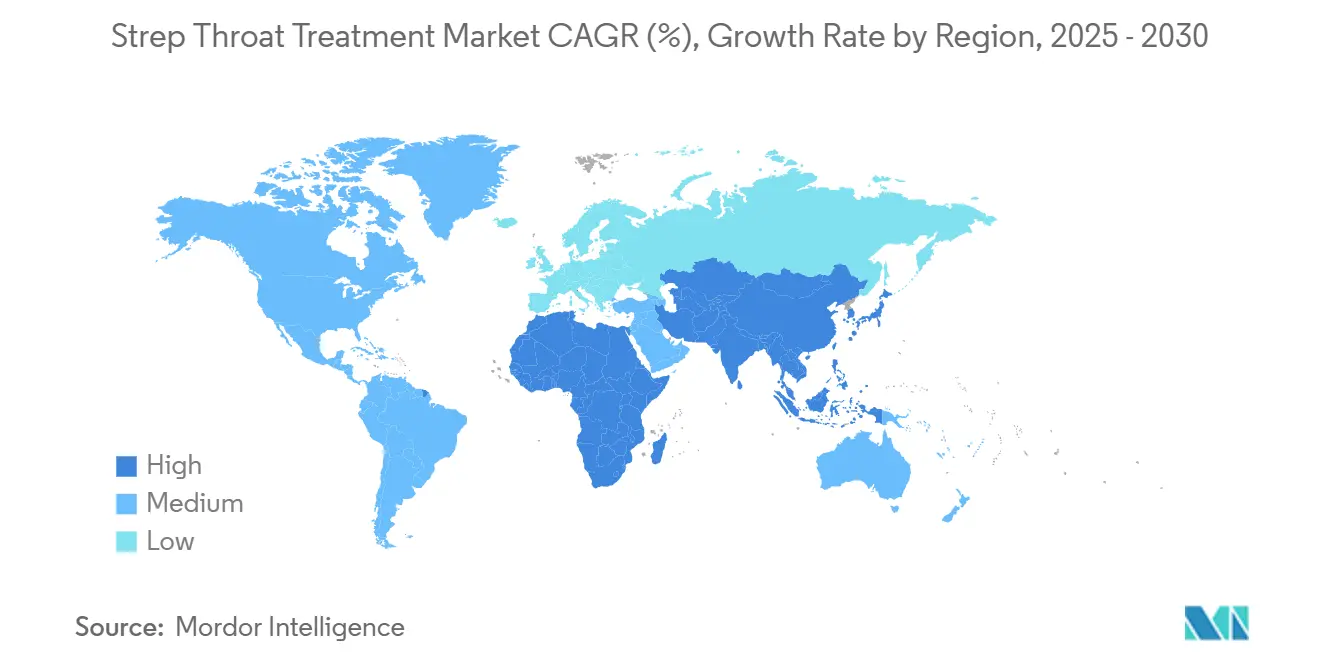

- Por geografia, a América do Norte liderou com 31,21% de participação de mercado em 2024, e a Ásia-Pacífico está posicionada para um CAGR de 6,73% durante o período de perspectiva.

Tendências e Perspectivas do Mercado Global de Tratamento de Faringite Estreptocócica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de faringite por GAS em crianças | +1.2% | América do Norte, Europa, populações em idade escolar globais | Médio prazo (2-4 anos) |

| Uso mandatado de penicilinas de espectro restrito | +0.8% | Regiões em desenvolvimento, adoção global de diretrizes | Longo prazo (≥ 4 anos) |

| Expansão do alcance da e-farmácia em mercados emergentes | +1.5% | Núcleo da Ásia-Pacífico, América Latina, MEA | Curto prazo (≤ 2 anos) |

| Crescimento da capacidade de API genérico asiático | +0.9% | Ásia-Pacífico, mercados de exportação globais | Médio prazo (2-4 anos) |

| Estocagem hospitalar de penicilina benzatina | +0.6% | América do Norte, União Europeia, Austrália | Curto prazo (≤ 2 anos) |

| Aceleração da P&D de vacinas contra o Strep A | +0.4% | Economias de alta renda, mercado global de diagnósticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Faringite por GAS entre Crianças em Idade Escolar

Os programas de vigilância registraram um aumento de 40% nos casos invasivos de GAS no Canadá durante 2023, enquanto os números dos EUA subiram para um recorde de duas décadas de 20.000 a 27.000 infecções com cerca de 2.000 mortes, tendências atribuídas à imunidade reduzida pós-lockdown e à cepa virulenta M1UK.[1]Donald R. Walkinshaw, "Doença Estreptocócica Invasiva do Grupo A: uma Ameaça Ressurgente?" Cepheid, cepheid.com Crianças com menos de 10 anos permanecem as mais afetadas, espelhando sua participação de 53,63% no volume de tratamento. A triagem intensificada em escolas, os testes rápidos de antígeno e os protocolos profiláticos sustentam a demanda terapêutica e estimulam as aquisições de diagnósticos.

Uso Mandatado por Diretrizes de Penicilinas de Espectro Restrito para Prevenir a Febre Reumática

As diretrizes do CDC e da OMS continuam a endossar a penicilina como terapia de primeira linha, preservando sua liderança de segmento de 26,42% e prevenindo a febre reumática aguda. A atualização da lista "Acesso" do Reino Unido em janeiro de 2025 ampliou as opções de cefalosporinas de primeira geração, mas manteve os objetivos de gestão.[2]Agência de Segurança em Saúde do Reino Unido, "Lista de 'Acesso' de Antibióticos Atualizada para o Reino Unido," gov.uk O apoio regulatório sustentado garante demanda duradoura para formulações tradicionais de penicilina.

Expansão da Penetração da E-Farmácia em Economias Emergentes

As farmácias online estão se espalhando rapidamente pelas economias emergentes, lideradas pela Índia, onde as lojas digitais têm crescido a um CAGR de 8,48% — bem à frente das farmácias tradicionais. O hábito se consolidou durante a pandemia e desde então se tornou uma opção convencional, à medida que os pacientes apreciam a facilidade de pedir antibióticos em casa. Os formuladores de políticas agora aceitam prescrições eletrônicas e estabeleceram regras claras de controle de qualidade, conferindo ao canal legitimidade formal. Ferramentas de inventário em tempo real e redes de entrega responsivas permitem que domicílios rurais recebam medicamentos verificados sem longas viagens a centros urbanos. O acesso mais rápido ajuda a reduzir complicações de infecções não tratadas e apoia melhor adesão com lembretes automáticos de recarga. Em suma, a e-farmácia está passando de um experimento de nicho para um pilar da distribuição de antibióticos em todo o mundo em desenvolvimento.

Crescimento da Capacidade de API Genérico Asiático Reduzindo o Custo do Tratamento

A instalação de 15.000 toneladas de Penicilina G da Aurobindo Pharma, operacional desde novembro de 2024, rompe décadas de dependência da produção de fermentação chinesa e sinaliza vantagens de custo regionais mais amplas. Construções de capacidade semelhantes pela Sandoz na Áustria e na Alemanha injetam redundância nas cadeias de suprimentos globais e comprimem os preços de doses acabadas, beneficiando mercados sensíveis ao custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Resistência antimicrobiana a macrolídeos e clindamicina | −1.1% | China, Ásia-Pacífico em geral, zonas globais de vigilância | Médio prazo (2-4 anos) |

| Baixa adesão a regimes orais de 10 dias | −0.8% | Grupos pediátricos em todo o mundo | Curto prazo (≤ 2 anos) |

| Programas de gestão hospitalar reduzindo a profilaxia | −0.6% | América do Norte, Europa, Ásia-Pacífico avançada | Longo prazo (≥ 4 anos) |

| Escassez de API e picos de preço para penicilina | −0.9% | Regiões dependentes de importação, América do Norte, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência Antimicrobiana a Macrolídeos e Clindamicina

Relatórios de vigilância chineses registram resistência à eritromicina superior a 90%, erodindo as opções alternativas para pacientes alérgicos à penicilina.[3]Jialin Li et al., "Problema Grave de Resistência a Macrolídeos em Patógenos Comuns na China," Frontiers in Cellular and Infection Microbiology, frontiersin.org A Espanha apresenta taxas menores, mas notáveis, sublinhando a variabilidade geográfica. Os hospitais agora testam a linezolida para supressão de toxinas, mas o preço limita a substituição em larga escala.

Baixa Adesão a Regimes Orais de 10 Dias

Estudos controlados por placebo questionam os cursos prolongados, revelando alívio sintomático semelhante, porém maior risco de complicações sem antibióticos. Injeções únicas de benzatina e regimes de amoxicilina duas vezes ao dia buscam compensar a descontinuação precoce comum em crianças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Penicilinas Permanecem como Núcleo Enquanto as Cefalosporinas Avançam

Os beta-lactâmicos (Penicilinas) representaram 26,42% da participação do mercado de tratamento de faringite estreptocócica em 2024, validados pelo persistente status de primeira linha nas diretrizes. As cefalosporinas lideraram o crescimento a um CAGR de 7,21%, à medida que agentes recém-reclassificados como "Acesso" ganharam preferência para casos alérgicos à penicilina. Os macrolídeos e as lincosamidas enfrentam dificuldades em meio à resistência, enquanto novas combinações de β-lactâmico/enzima expandem os "Outros".

A adoção de cefalosporinas fortalece a flexibilidade do médico e pode comprimir marginalmente os volumes de penicilina, mas a suscetibilidade universal ao GAS garante a dominância estrutural da penicilina. A harmonização regulatória sob as metas da classificação AWaRe da OMS mantém o avanço de amplo espectro sob controle, sustentando a demanda de espectro restrito em mercados desenvolvidos e emergentes.

Por Via de Administração: Regimes Orais Prevalecem, mas a Adoção Parenteral Cresce

Os formatos orais capturaram 61,22% do mercado de tratamento de faringite estreptocócica em 2024, refletindo as normas de atendimento ambulatorial. As opções intravenosas e intramusculares, no entanto, registraram um CAGR de 7,96% à medida que os episódios invasivos de GAS aumentaram e as injeções de benzatina ofereceram garantia de adesão.

A expansão parenteral se alinha com a gestão hospitalar que favorece a farmacocinética assegurada em doenças graves. A benzatina intramuscular de dose única mitiga a fadiga de comprimidos em crianças, e os cursos intravenosos mais curtos, reduzidos para sete dias, diminuem os custos de dias de internação enquanto mantêm os resultados.

Por Perfil Demográfico do Paciente: Dominância Pediátrica Sustentada enquanto o Volume Adulto Cresce

As crianças geraram 53,63% das receitas de tratamento em 2024, correlacionando-se com picos de incidência de 1.764 casos por 100.000 e mandatos atualizados de saúde escolar. Os adultos registram a expansão mais acentuada a um CAGR de 6,02%, impulsionados pela melhoria da codificação diagnóstica e pela frequência às clínicas no pós-pandemia.

Os grupos geriátricos permanecem de nicho, mas clinicamente complexos, frequentemente exigindo dosagem ajustada para função renal e verificações de interação com múltiplos medicamentos. A triagem por telemedicina combinada com testes rápidos de antígeno amplia o reconhecimento da doença em todas as faixas etárias, aumentando ainda mais a população total endereçável.

Por Canal de Distribuição: Farmácias Hospitalares Lideram enquanto a Dispensação Digital Acelera

As farmácias hospitalares retiveram 58,74% da participação de receita em 2024 por meio da supervisão de gestão e dos papéis de inventário de emergência. Os canais online, escalando a um CAGR de 8,48%, integram consultas de telessaúde e entrega no mesmo dia, atraindo consumidores remotos e demografias mais jovens.

As farmácias comunitárias de varejo permanecem centrais para o cumprimento de receitas de rotina, mas enfrentam concorrência de preços e vantagens de conveniência digital. Ofertas omnicanal combinadas — clique e retire ou entrega do hospital para o domicílio — emergem como estratégias defensivas para operadores físicos.

Análise Geográfica

A América do Norte gerou 31,21% da receita de 2024, apoiada por testes rápidos generalizados e cobertura de reembolso. As persistentes escassez de benzatina levaram a importações de emergência pela FDA, mas os robustos sistemas de seguro preservaram o acesso ao tratamento.

A Ásia-Pacífico exibe um CAGR de 6,73%, energizada pelo reinício da Penicilina G da Aurobindo e pela aceleração da penetração da e-farmácia. A participação de 44,5% da China nas exportações globais de API de antibióticos e o aumento de capacidade impulsionado pelo PLI da Índia reforçam conjuntamente o poder de fornecimento da região. Programas simultâneos do setor público ampliam o alcance diagnóstico rural.

A Europa mantém uma adoção estável por meio de prescrições alinhadas à gestão e vigilância coordenada de resistência. O Oriente Médio & África participa cada vez mais dos esquemas de prevenção de doenças cardíacas reumáticas da OMS, embora os obstáculos logísticos persistam. A perspectiva da América do Sul permanece moderada, à medida que o Brasil e a Argentina ampliam os genéricos locais e expandem a infraestrutura de atenção primária.

Cenário Competitivo

Os choques globais de fornecimento e as tendências de resistência moldam um cenário moderadamente concentrado onde a fabricação em escala, os pipelines de P&D e as integrações digitais definem a liderança. A Pfizer investiu AUD 150 milhões para modernizar sua planta em Melbourne com robótica orientada por IA e adquiriu a unidade de antibióticos da AstraZeneca por USD 1,5 bilhão para aprofundar sua franquia de doenças infecciosas.

A Shionogi se fundiu com a Qpex Biopharma em abril de 2024, estabelecendo um hub em San Diego que visa patógenos resistentes dentro de programas apoiados pela BARDA. A Sandoz e a Aurobindo buscam liderança de custo por meio de novas linhas de penicilina na Europa e na Índia, respectivamente, aumentando a redundância e a competitividade de preços.

A diferenciação competitiva agora se estende a diagnósticos no ponto de atendimento, plataformas de prescrição orientadas por IA e cadeias de suprimentos verificadas por blockchain. Empresas com sólidos históricos de conformidade e fontes diversificadas de API estão melhor posicionadas para navegar futuras escassez e restrições de gestão.

Líderes do Setor de Tratamento de Faringite Estreptocócica

Pfizer Inc.

GlaxoSmithKline plc

Sandoz

Abbott Laboratories

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Shionogi finalizou sua fusão com a Qpex Biopharma, expandindo a capacidade de P&D nos EUA

- Abril de 2024: A Aurobindo Pharma ativou uma planta de Penicilina G de 15.000 toneladas em Andhra Pradesh, encerrando a interrupção de produção de 30 anos da Índia

Escopo do Relatório Global do Mercado de Tratamento de Faringite Estreptocócica

| Beta-lactâmicos (Penicilinas) |

| Cefalosporinas |

| Macrolídeos |

| Lincosamidas |

| Outros |

| Oral |

| Intramuscular |

| Intravenosa |

| Pediátrico (0-17 anos) |

| Adultos (18-64 anos) |

| Geriátrico (65+ anos) |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Beta-lactâmicos (Penicilinas) | |

| Cefalosporinas | ||

| Macrolídeos | ||

| Lincosamidas | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Intramuscular | ||

| Intravenosa | ||

| Por Perfil Demográfico do Paciente | Pediátrico (0-17 anos) | |

| Adultos (18-64 anos) | ||

| Geriátrico (65+ anos) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de faringite estreptocócica?

O tamanho do mercado de tratamento de faringite estreptocócica atingiu USD 2,21 bilhões em 2025 e está projetado para crescer para USD 2,74 bilhões até 2030.

Qual classe de medicamento domina os volumes de prescrição para faringite estreptocócica?

As penicilinas permanecem a classe líder com 26,42% de participação de mercado, impulsionadas por endossos consistentes das diretrizes.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A região se beneficia da expansão da capacidade de API genérico, da forte adoção de e-farmácia e da melhoria do acesso à saúde, gerando um CAGR de 6,73%.

Como as escassez de fornecimento estão influenciando as aquisições hospitalares?

Os hospitais estão estocando penicilina benzatina e diversificando fornecedores para mitigar uma taxa de escassez de antibacterianos de 15,6%.

Qual é o papel das farmácias online no acesso ao tratamento?

Os canais online, crescendo a um CAGR de 8,48%, integram telessaúde e entrega em domicílio, melhorando a adesão e o alcance rural.

Espera-se que os desenvolvimentos de vacinas perturbem o mercado terapêutico?

Múltiplos candidatos a vacinas contra o Strep A estão avançando, e a adoção generalizada poderia eventualmente reduzir a demanda por tratamento enquanto impulsiona os volumes de testes diagnósticos.

Página atualizada pela última vez em: