Tamanho e Participação do Mercado de Tratamento de Hiperpigmentação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

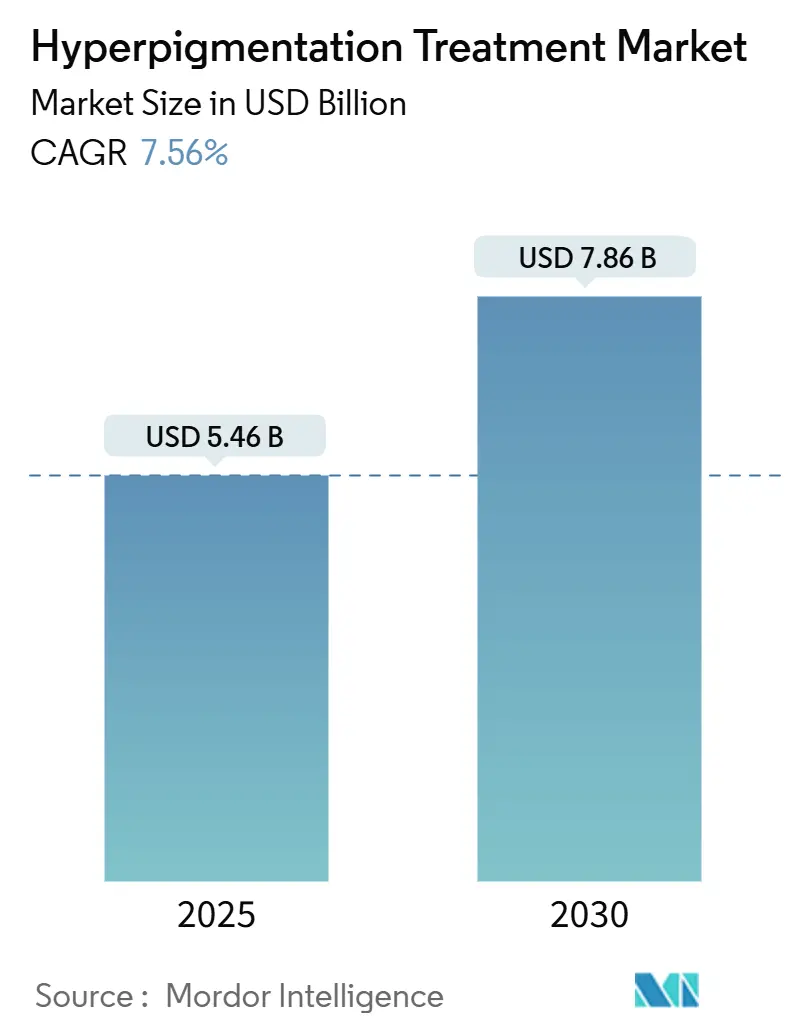

| Tamanho do Mercado (2025) | 5.46 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.86 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Hiperpigmentação por Mordor Intelligence

O tamanho do mercado de tratamento de hiperpigmentação situou-se em USD 5,46 bilhões em 2025 e está projetado para atingir USD 7,86 bilhões até 2030, avançando a um CAGR de 7,56%. A demanda está se expandindo à medida que os consumidores buscam cada vez mais a correção do tom de pele dentro de regimes de bem-estar preventivo, impulsionando visitas repetidas a clínicas e compras de manutenção domiciliar. Avanços em plataformas de laser de picossegundo, 675 nm e ponto focal encurtam o tempo de recuperação e reduzem os riscos pós-inflamatórios, ampliando a elegibilidade entre os fototipos de Fitzpatrick mais escuros. A teledermatologia impulsiona ainda mais o mercado de tratamento de hiperpigmentação ao conectar pacientes desassistidos a especialistas, enquanto ferramentas de imagem baseadas em inteligência artificial refinam a seleção do tratamento e a adesão. O melasma e a hiperpigmentação pós-inflamatória (HPI) permanecem os principais impulsionadores de receita, mas os tópicos mais seguros à base de ácido tranexâmico estão atraindo usuários preventivos para o canal de venda livre. Regionalmente, a América do Norte lidera em volumes de procedimentos, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que os polos de turismo médico e o aumento da renda convergem.

Principais Destaques do Relatório

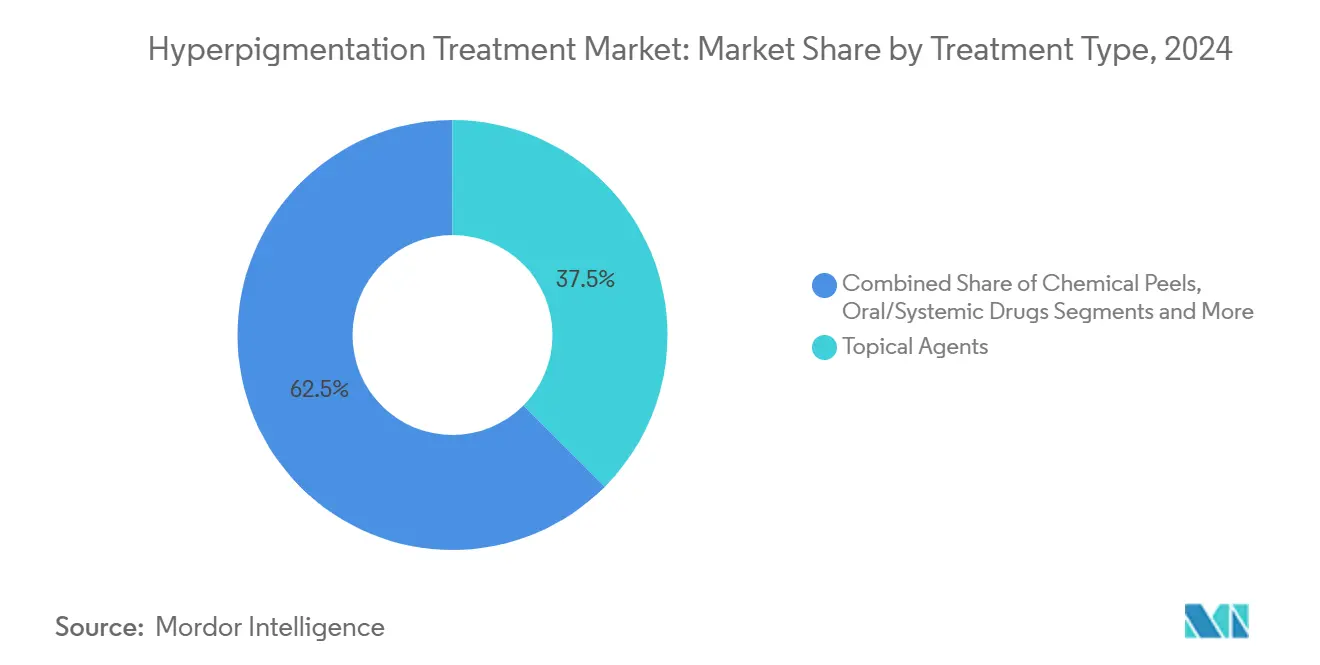

- Por tipo de tratamento, os agentes tópicos capturaram 37,46% da participação do mercado de tratamento de hiperpigmentação em 2024. A terapia a laser e baseada em luz está se expandindo a um CAGR de 11,47%, o mais rápido entre todas as modalidades.

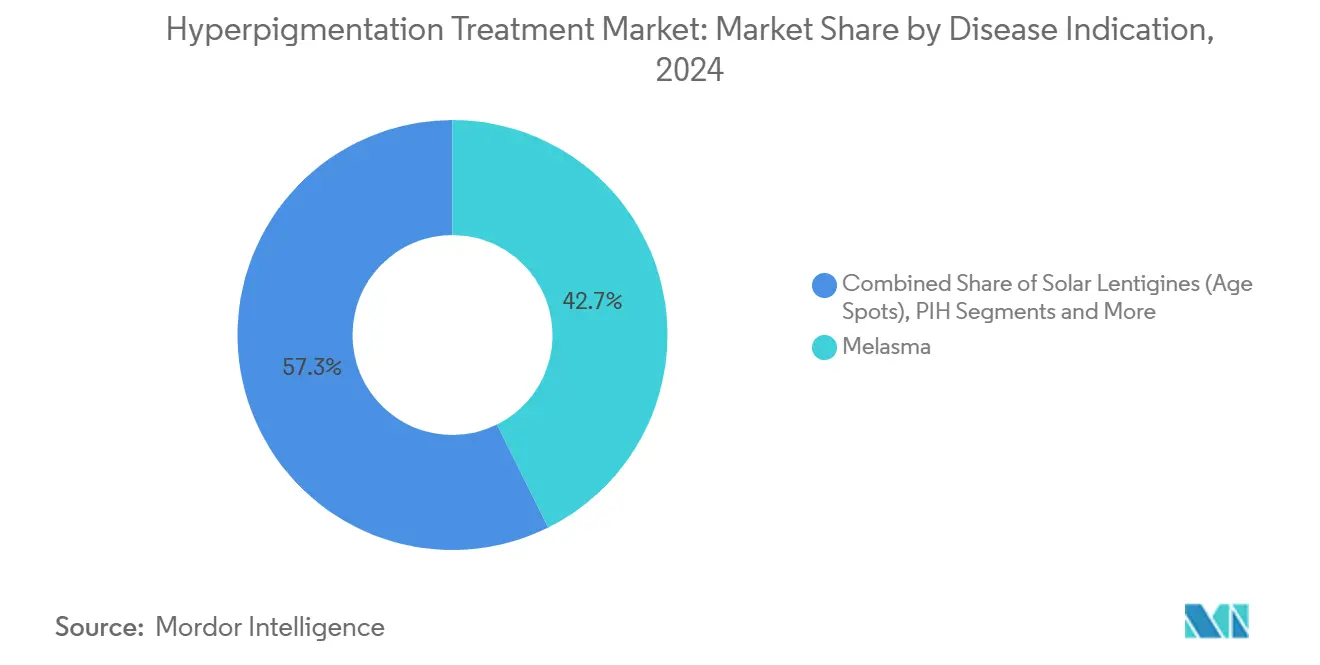

- Por indicação de doença, o melasma liderou com 42,66% da receita em 2024, enquanto a hiperpigmentação pós-inflamatória está prevista para crescer a um CAGR de 11,36% até 2030.

- Por usuário final, as clínicas de dermatologia detinham 45,28% do tamanho do mercado de tratamento de hiperpigmentação em 2024; os centros de medicina estética estão avançando a um CAGR de 10,13%.

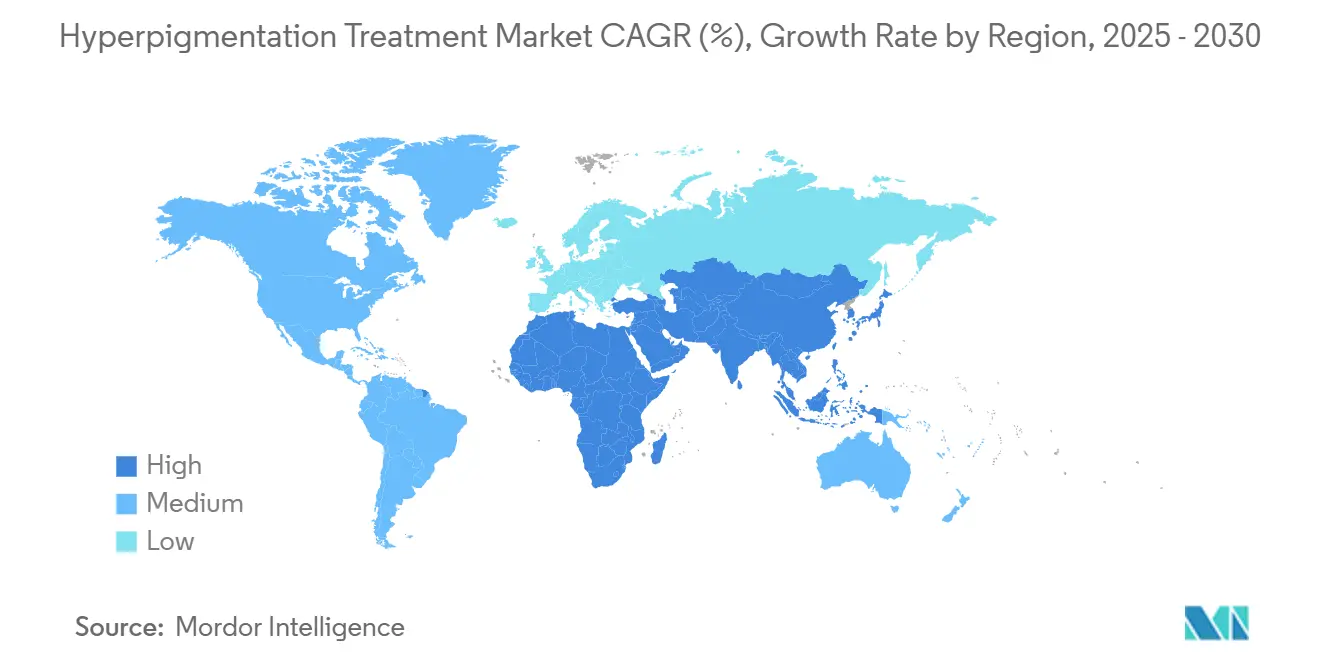

- Por Geografia, a América do Norte comandou 41,24% da receita em 2024, enquanto a Ásia-Pacífico está no caminho para o maior crescimento regional a um CAGR de 9,33%

Tendências e Perspectivas do Mercado Global de Tratamento de Hiperpigmentação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Procedimentos de Dermatologia Estética | + 2.1% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Incidência Crescente de Melasma e HPI em Populações de Pele Escura | + 1.8% | Global, concentrada na Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Dispositivos Baseados em Energia e Lasers | + 1.5% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Adoção de Tópicos Mais Seguros à Base de Ácido Tranexâmico em Venda Livre | + 1.2% | Global, ganhos iniciais em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Teledermatologia Permitindo Monitoramento Remoto de Regime | + 0.8% | Global, acelerada em regiões desassistidas | Curto prazo (≤ 2 anos) |

| Expansão dos Canais de Comércio Eletrônico e Comércio Social | + 0.7% | Global, liderada pela adoção digital da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Procedimentos de Dermatologia Estética

As clínicas de medicina estética relatam crescimento sustentado de dois dígitos nos agendamentos à medida que a correção de pigmentação migra da vaidade para o autocuidado, motivando intervenção mais precoce entre os millennials e crescente participação masculina. As plataformas sociais amplificam a conscientização sobre o tom de pele irregular, e os planos de financiamento reduzem as barreiras de custo inicial. O mercado de tratamento de hiperpigmentação se beneficia porque as sessões de remoção de pigmento frequentemente se combinam com serviços complementares de rejuvenescimento, elevando o gasto médio por visita. Os centros de medicina estética traduzem a demanda em alcance geográfico, estabelecendo unidades satélite que aproximam os procedimentos dos consumidores suburbanos. A escalabilidade desses estabelecimentos produz volume constante de pipeline para produtos tópicos de manutenção, fechando o ciclo entre o cuidado em clínica e o cuidado domiciliar.

Incidência Crescente de Melasma e HPI em Populações de Pele Escura

Auditorias clínicas mostram que a prevalência de melasma e HPI está aumentando em tons de pele mais escuros, onde os retinoides tradicionais proporcionam alívio parcial para 85% dos pacientes.[1]Touraj Khosravi-Hafshejani, "Tratamento da Hiperpigmentação Pós-Inflamatória em Pele de Cor: Uma Revisão Sistemática," SAGE Journals, journals.sagepub.com Novos escores diagnósticos como PIDASI e PIHASI, cada um com confiabilidade interavaliadores acima de 0,93, padronizam o acompanhamento de resultados para diversos fenótipos epidérmicos.[2]Jayant Bhawalkar, "Tecnologia de Ponto Focal: Controlando a Profundidade do Tratamento e o Padrão de Lesão da Pele," Journal of the American Academy of Dermatology, jaad.org Programas de conscientização ressaltam a eficácia de 100% do protetor solar na prevenção da HPI quando aplicado de forma consistente. Iniciativas de pesquisa como o banco de dados PASSION da Universidade de Basileia, que abriga mais de 4.200 imagens de lesões pigmentadas em pele escura, permitem a triagem assistida por inteligência artificial e aceleram o refinamento das diretrizes. Esses desenvolvimentos canalizam coletivamente maiores volumes de pacientes para intervenções baseadas em evidências, elevando as contagens de procedimentos no mercado de tratamento de hiperpigmentação.

Avanços Tecnológicos em Dispositivos Baseados em Energia e Lasers

Atualizações contínuas em plataformas de ponto focal, 675 nm e picossegundo elevaram a precisão do laser ao nível de mícrons, poupando a epiderme e reduzindo drasticamente o risco pós-inflamatório para pacientes com fototipos de Fitzpatrick IV–VI. Os consoles multimodais agora combinam modos fracionados, Q-switched e não ablativos em uma única ponteira, reduzindo o número de sessões e elevando os escores de satisfação registrados em diversos tons de pele. O investimento de capital se recupera rapidamente para as clínicas porque os pacotes de correção de pigmento frequentemente se combinam com complementos de rejuvenescimento, elevando o valor total do atendimento. A fusão de Cynosure e Lutronic em abril de 2024 reuniu mais de 470 patentes ativas sob um mesmo teto, acelerando a execução do roteiro de próxima geração em 130 países. Esses ganhos estruturais canalizam dispositivos de novo lançamento para o mercado de tratamento de hiperpigmentação em um ritmo mais rápido, intensificando os ciclos de atualização e ampliando os conjuntos de ferramentas dos profissionais.

Adoção de Tópicos Mais Seguros à Base de Ácido Tranexâmico em Venda Livre

Os reguladores continuam a examinar a hidroquinona, levando médicos e consumidores a buscar alternativas de química clareadora. Ensaios revisados por pares sobre cremes de ácido tranexâmico a 3% relatam declínio de 13% na intensidade da cor e redução de 6% no tamanho das manchas escuras em oito semanas, acompanhados de ganhos de hidratação relatados por 95% dos pacientes. O encapsulamento em carreadores lipossomais e de PLGA melhora a permeação dérmica e prolonga o tempo de permanência do medicamento, permitindo regimes de uso único diário que melhoram a adesão. Os grandes varejistas agora alocam espaço dedicado nas prateleiras para corretores de pigmentação, expandindo a descoberta além dos consultórios de dermatologia. Como resultado, os consumidores iniciantes ingressam no mercado de tratamento de hiperpigmentação mais cedo em sua jornada de cuidados com a pele, criando fluxos de receita do tipo anuidade para os fabricantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições Regulatórias e Preocupações de Segurança em Torno da Hidroquinona | -1.4% | UE, Japão, Austrália; restrições propostas nos EUA | Curto prazo (≤ 2 anos) |

| Alto Custo de Procedimento e Reembolso Limitado | -1.1% | Global, agudo em mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Escassez de Dermatologistas Estéticos Treinados em PMBRs | -0.9% | África, Ásia do Sul, regiões rurais globalmente | Longo prazo (≥ 4 anos) |

| Mercado Cinza de Cremes Falsificados/Clareadores Corroendo a Confiança | -0.7% | África, Sudeste Asiático, mercados não regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Regulatórias e Preocupações de Segurança em Torno da Hidroquinona

A União Europeia, o Japão e a Austrália proíbem a hidroquinona em cosméticos, e a Agência de Alimentos e Medicamentos dos Estados Unidos agora classifica os formatos de venda livre como medicamentos não aprovados, citando sinais de ocronose e carcinogenicidade. As vias de lesão hepática dependentes de dose mapeadas por meio da sinalização SCD1–AMPK reforçam ainda mais os perfis de risco tóxico.[3]Lijun Zou, "Efeitos Dependentes de Dose da Hidroquinona na Lesão Hepática," PubMed, pubmed.ncbi.nlm.nih.gov Regulamentações fragmentadas complicam a rotulagem global de marcas e adicionam custos de conformidade, atrasando o lançamento de novos produtos no mercado de tratamento de hiperpigmentação.

Alto Custo de Procedimento e Reembolso Limitado

A remoção de pigmento baseada em energia exige múltiplas sessões com preços na faixa de quatro dígitos baixos, despesas raramente cobertas por seguradoras que classificam o serviço como estético. O ônus do pagamento direto suprime a adoção entre grupos de renda média, especialmente em países onde a renda disponível fica abaixo das médias globais. A pressão salarial impulsionada pela inflação sobre a equipe das clínicas eleva as taxas das sessões, ampliando a lacuna de acessibilidade e moderando o impulso de crescimento do tamanho do mercado de tratamento de hiperpigmentação em territórios sensíveis ao custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Inovação Tópica Impulsiona a Liderança de Mercado

Os agentes tópicos responderam por 37,46% da participação do mercado de tratamento de hiperpigmentação em 2024, mantendo a liderança à medida que cremes de ácido tranexâmico mais seguros substituíram a hidroquinona em muitos protocolos médicos. Os carreadores lipossomais e de ácido poli-láctico-co-glicólico agora aumentam a permeação cutânea e permitem que os usuários mantenham os resultados entre as sessões em clínica. Os peelings químicos formulados com combinações de ácido mandélico ou gliconolactona adicionam receita constante porque também funcionam como hidratantes que aumentam a adesão ao procedimento. A terapia a laser e baseada em luz registrou o avanço mais rápido a um CAGR de 11,47%, à medida que os consoles multimodais incorporaram comprimentos de onda de picossegundo, fracionado e Q-switched em ponteiras únicas, reduzindo o número de sessões e ampliando a elegibilidade para diferentes tons de pele.

Os pipelines de pesquisa e desenvolvimento enfatizam peptídeos e botânicos moduladores de pigmento que contornam o escrutínio regulatório associado aos agentes clareadores tradicionais. As evidências mostram que soros de ácido tranexâmico a 3% proporcionam declínio de 13% na intensidade da cor em oito semanas com irritação mínima em fototipos de Fitzpatrick I–VI. Os líderes de mercado combinam esses ativos com niacinamida ou ácido azelaico para criar regimes de múltiplos mecanismos que fidelizam os pacientes. O mercado de tratamento de hiperpigmentação se beneficia porque a continuidade tópica impulsiona compras repetidas mesmo após a eliminação em consultório, criando um fluxo de anuidade que amoriza as oscilações sazonais da demanda.

Por Indicação de Doença: A Aceleração da HPI Reflete Mudanças Demográficas

O melasma manteve a liderança de receita com 42,66% em 2024, mas a hiperpigmentação pós-inflamatória registrou um CAGR de 11,36%, o mais acentuado entre as indicações acompanhadas na previsão do tamanho do mercado de tratamento de hiperpigmentação até 2030. O aumento da incidência de acne e a adoção de procedimentos estéticos em coortes de pele escura elevam as cargas de casos de HPI que exigem estratégias de controle de pigmento a longo prazo. Ferramentas de pontuação recentemente validadas, como PIDASI e PIHASI — com confiabilidade interavaliadores acima de 0,93 — permitem que os clínicos avaliem o progresso objetivamente, incentivando o cuidado baseado em diretrizes que frequentemente combina sessões de laser com manutenção tópica.

Os lentigos solares permanecem proeminentes entre as populações envelhecidas que buscam a reversão de danos fotoquímicos, e a remoção completa de lesões em uma única passagem com laser de 675 nm foi documentada com sistemas de cirurgia a laser que preservam a vasculatura. Sardas, efélides e outros distúrbios localizados agora têm acesso a inibidores de grau cosmético, como o tiamidol, cuja supressão da tirosinase supera os benchmarks tradicionais do ácido kójico sem alertas de segurança. Protocolos combinados que associam pulsos de Nd:YAG Q-switched de baixa fluência com ácido tranexâmico oral ou tópico mostram eliminação sinérgica em entidades recalcitrantes como a melanose de Riehl, ampliando o otimismo terapêutico para condições pigmentares difíceis.

Por Usuário Final: A Expansão dos Centros de Medicina Estética Remodela a Prestação de Tratamentos

As clínicas de dermatologia comandaram 45,28% da receita em 2024 ao gerenciar casos complexos ou refratários que exigem biópsia, dermatoscopia ou supervisão de terapia sistêmica. No entanto, os centros de medicina estética estão crescendo mais rapidamente a um CAGR de 10,13%, impulsionados por um salto no número de estabelecimentos de 8.899 para 10.488 locais entre 2022 e 2023 somente nos Estados Unidos. Os consumidores gravitam em direção a esses estabelecimentos por pacotes combinados de correção de pigmento e rejuvenescimento apresentados em ambientes orientados para o bem-estar.

As alas ambulatoriais hospitalares e as clínicas especializadas preservam sua participação ao integrar a dermatologia com a endocrinologia ou a obstetrícia onde os gatilhos hormonais estão na base do melasma. Enquanto isso, os fabricantes de dispositivos para uso domiciliar visam as fases de manutenção com LEDs de baixa energia e aplicativos de coaching digital que se sincronizam com os painéis dos dermatologistas, fortalecendo a adesão e trazendo novos usuários para o mercado de tratamento de hiperpigmentação. Esse modelo de prestação em camadas difunde as restrições de capacidade, ampliando o alcance geográfico sem comprometer a qualidade clínica.

Análise Geográfica

A América do Norte manteve 41,24% da participação de receita em 2024 com base em altos volumes de procedimentos, forte densidade de especialistas e regras claras de vigilância pós-comercialização que aceleram as aprovações de dispositivos. As restrições propostas nos Estados Unidos sobre a hidroquinona estão levando os formuladores a migrar para complexos de peptídeos e ácido tranexâmico, remodelando as perspectivas regionais do mercado de tratamento de hiperpigmentação. As autoridades de saúde do Canadá intensificaram as apreensões de cremes ilegais com mercúrio, fomentando a confiança do consumidor nos canais regulamentados e direcionando a demanda latente para clínicas certificadas.

A Ásia-Pacífico está avançando a um CAGR de 9,33% até 2030, tornando-se o nó de crescimento mais rápido dentro do mercado global de tratamento de hiperpigmentação. O aumento da renda disponível se cruza com a alta prevalência de melasma para atrair consoles de laser e tópicos premium para os corredores de dermatologia urbana. Os polos de turismo médico na Coreia do Sul e na Tailândia anunciam pacotes de pigmentação combinados com estadias de recuperação, enquanto os corredores de comércio eletrônico transfronteiriço da China aceleram as importações de produtos que cumprem os limites de ingredientes em evolução. Os pesquisadores regionais também lideram a criação de bibliotecas de imagens de inteligência artificial para tons de pele mais escuros, fechando lacunas diagnósticas e canalizando mais casos para vias de cuidado baseadas em evidências.

A Europa mantém crescimento constante apesar das restrições rigorosas de ingredientes, incluindo um limite de abril de 2025 que restringe o ácido kójico a 1% e coloca o alfa-arbutina na lista restrita, uma medida que pressiona as marcas a reformular seus soros principais. Essas salvaguardas estimulam a pesquisa e desenvolvimento em torno de alternativas de ácido azelaico, niacinamida e tiamidol, preservando o impulso no tamanho do mercado de tratamento de hiperpigmentação em toda a região. O Oriente Médio e a África enfrentam repressões a cremes falsificados, mas veem oportunidades nos lançamentos de teledermatologia habilitados por tecnologia, enquanto as redes de clínicas privadas da América do Sul investem em sistemas de 675 nm e picossegundo para atender aos crescentes fluxos de turismo estético.

Cenário Competitivo

A intensificação das atividades de negócios está remodelando o mercado de tratamento de hiperpigmentação à medida que a Hahn & Co., apoiada por capital privado, fundiu Cynosure e Lutronic em abril de 2024, reunindo 470 patentes e uma presença de vendas em 130 países para acelerar o lançamento de lasers de próxima geração. A Galderma seguiu com receita recorde de USD 1,129 bilhão no primeiro trimestre de 2025, impulsionada pelo neuromodulador Relfydess e por um pacto ampliado de codesenvolvimento com a L'Oréal, reforçando o valor dos pipelines proprietários no mercado de tratamento de hiperpigmentação. Coletivamente, esses movimentos intensificam a concorrência em eficácia de dispositivos, segurança do tratamento e alcance de marca.

A adoção de inteligência artificial está se tornando um diferenciador estratégico no mercado de tratamento de hiperpigmentação, com a indexação de melanina baseada em VISIA e o mapeamento facial em 3D permitindo que as clínicas prometam resultados mensuráveis e, assim, justifiquem preços premium. O lançamento do Melasyl™ pela L'Oréal, apoiado por 121 estudos revisados por pares, ilustra como a exclusividade de ingredientes pode garantir espaço nas prateleiras nos canais de massa, dermocosmético e profissional simultaneamente. Os fabricantes de dispositivos também estão agrupando atualizações de software que desbloqueiam novos parâmetros de pulso, criando modelos de receita recorrente que elevam o valor vitalício do cliente.

A resiliência financeira está ganhando peso nos critérios de seleção de fornecedores à medida que o plano do Capítulo 11 da Cutera em março de 2025 reduziu USD 400 milhões em dívidas enquanto preservava o investimento em pesquisa e desenvolvimento, sinalizando que a saúde do balanço patrimonial sustenta ciclos de inovação contínuos no mercado de tratamento de hiperpigmentação. Formuladores especializados menores estão mirando nichos de espaço em branco, como soros seguros para a gravidez, mas os elevados limites de evidências clínicas e o aperto das regras de ingredientes na Europa aumentam as barreiras de entrada. Com os cinco principais players detendo uma participação substancial da receita de 2025, a intensidade competitiva permanece moderada, recompensando a ciência diferenciada e a execução omnicanal.

Líderes do Setor de Tratamento de Hiperpigmentação

AbbVie

Galderma S.A.

Bayer AG

L'Oréal Group

Candela Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Alkem Laboratories lançou o soro Kojiglo na Índia, o primeiro corretor de pigmento lipossomal doméstico usando a tecnologia Duo-Lipo.

- Janeiro de 2025: A Allergan Aesthetics apresentou o Programa AA Signature no IMCAS 2025, combinando protocolos personalizados de mapeamento facial com suas linhas injetáveis e tópicas.

- Dezembro de 2024: A Koru Pharma lançou a Série Mesoheal Glow de três produtos — Pink Glow, Amber Glow e Orchid Glow — para abordar preocupações distintas de pigmentação.

Escopo do Relatório Global do Mercado de Tratamento de Hiperpigmentação

| Agentes Tópicos |

| Peelings Químicos |

| Terapia a Laser e Baseada em Luz |

| Microdermoabrasão e Dermoabrasão |

| Medicamentos Orais/Sistêmicos |

| Melasma |

| Lentigos Solares (Manchas de Idade) |

| Hiperpigmentação Pós-Inflamatória (HPI) |

| Sardas, Efélides e Outros |

| Clínicas de Dermatologia |

| Centros Estéticos e de Medicina Estética |

| Hospitais e Clínicas Especializadas |

| Consumidores de Uso Domiciliar e Venda Livre |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Agentes Tópicos | |

| Peelings Químicos | ||

| Terapia a Laser e Baseada em Luz | ||

| Microdermoabrasão e Dermoabrasão | ||

| Medicamentos Orais/Sistêmicos | ||

| Por Indicação de Doença | Melasma | |

| Lentigos Solares (Manchas de Idade) | ||

| Hiperpigmentação Pós-Inflamatória (HPI) | ||

| Sardas, Efélides e Outros | ||

| Por Usuário Final | Clínicas de Dermatologia | |

| Centros Estéticos e de Medicina Estética | ||

| Hospitais e Clínicas Especializadas | ||

| Consumidores de Uso Domiciliar e Venda Livre | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de hiperpigmentação?

O mercado foi avaliado em USD 5,46 bilhões em 2025 e está previsto para atingir USD 7,86 bilhões até 2030.

Qual modalidade de tratamento está crescendo mais rapidamente?

A terapia a laser e baseada em luz está registrando um CAGR de 11,47% até 2030, o mais alto entre todas as modalidades.

Por que a hiperpigmentação pós-inflamatória está atraindo atenção?

Os casos de HPI estão aumentando em populações de pele escura e estão projetados para se expandir a um CAGR de 11,36%, superando o melasma.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está definida para avançar a um CAGR de 9,33%, apoiada pelo aumento da renda e por um robusto ecossistema de turismo médico.

Como as regulamentações de segurança estão afetando os pipelines de produtos?

As proibições de ingredientes como hidroquinona e ácido kójico em várias regiões estão acelerando a pesquisa e desenvolvimento em alternativas de ácido tranexâmico, tiamidol e peptídeos.

Quem são os principais players que moldam a inovação?

Multinacionais como Galderma, L'Oréal, Cynosure-Lutronic e Allergan Aesthetics lideram os avanços em dispositivos e tópicos, enquanto empresas menores se concentram em formulações de nicho.

Página atualizada pela última vez em: