Tamanho e Participação do Mercado de Tratamento da Doença de Ménière

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 246.72 Milhões de dólares |

| Tamanho do Mercado (2031) | 287.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento da Doença de Ménière por Mordor Intelligence

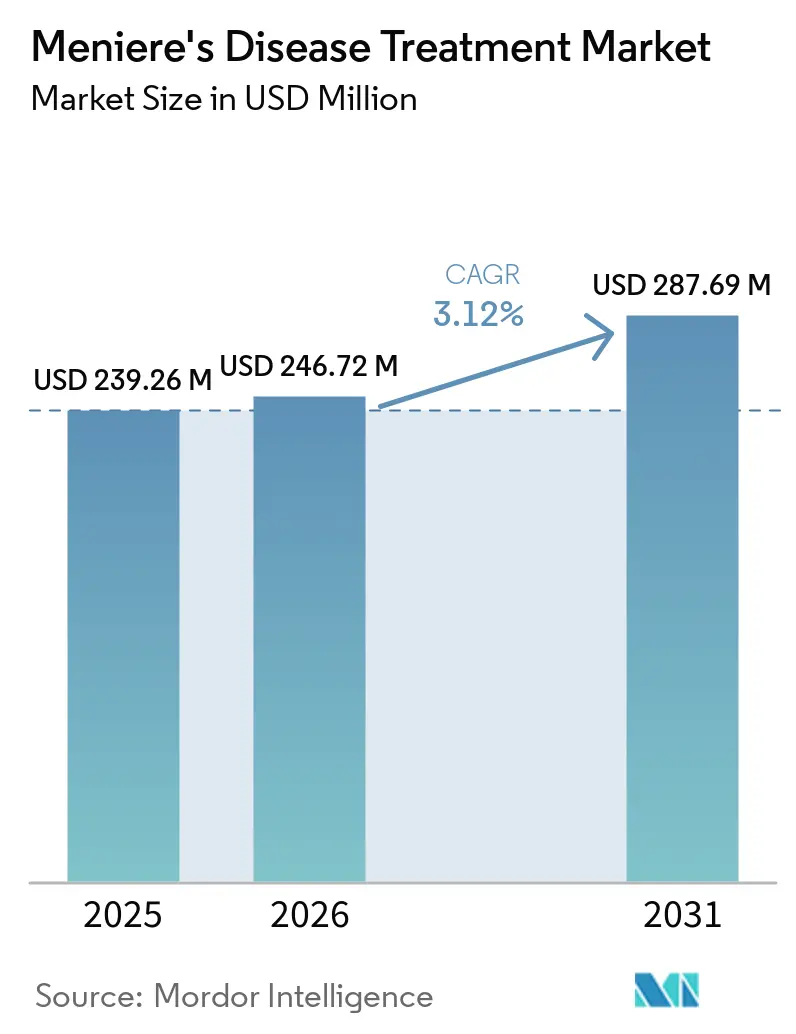

O tamanho do Mercado de Tratamento da Doença de Ménière deve crescer de USD 239,26 milhões em 2025 para USD 246,72 milhões em 2026 e tem previsão de atingir USD 287,69 milhões até 2031 a um CAGR de 3,12% no período 2026-2031.

O crescimento permanece moderado porque a condição possui um conjunto de pacientes relativamente fixo e o tratamento ainda se concentra no controle dos sintomas em vez da modificação da doença. A adoção diagnóstica está ampliando o grupo de pacientes tratados, com o teste calórico combinado, vHIT e cVEMP atingindo 78% de sensibilidade e 92% de especificidade para doença definitiva, enquanto a sensibilidade da ressonância magnética para hidropisia endolinfática coclear atinge 95%. Um estudo prospectivo de 2025 também demonstrou que a combinação de hidropisia coclear e vestibular na ressonância magnética com gadolínio retardado alcançou 100% de precisão diagnóstica em relação à enxaqueca vestibular, o que deve reduzir uma das principais fontes de classificação incorreta no mercado de tratamento da doença de Ménière. A concorrência permanece dividida entre fornecedores genéricos de alto volume e um conjunto menor de desenvolvedores especializados que buscam produtos intratimpânicos de liberação prolongada e terapias direcionadas ao ouvido interno, com o SPI-1005 se destacando como o primeiro medicamento investigacional a atingir os desfechos coprimários em um ensaio pivô de Fase 3 e obter a Designação de Terapia Inovadora da FDA. Mesmo com esses avanços, o mercado de tratamento da doença de Ménière ainda enfrenta limitações decorrentes da sobreposição diagnóstica, da baixa conversão cirúrgica em estágios iniciais e da ausência de uma terapia modificadora da doença aprovada, embora a reabilitação por telessaúde e o maior uso de ambientes especializados de otorrinolaringologia estejam ampliando o acesso ao cuidado.

Principais Conclusões do Relatório

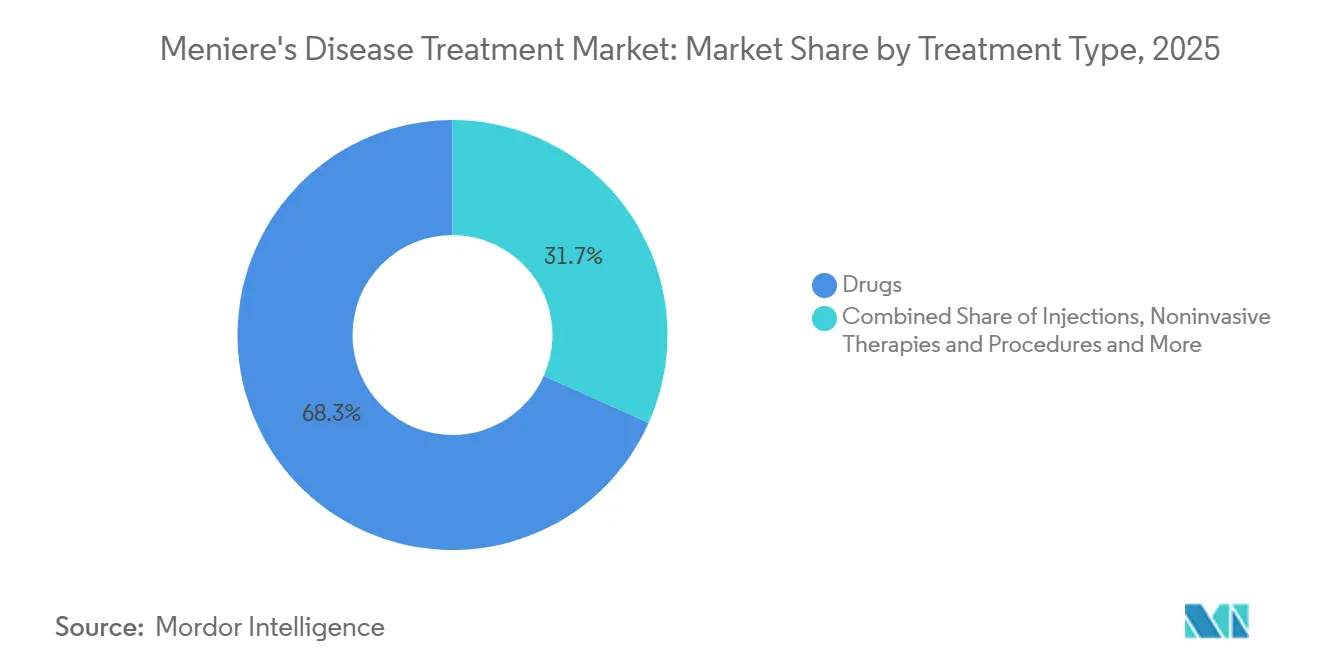

- Por tipo de tratamento, os Medicamentos detinham 68,31% de participação em 2025, enquanto as Injeções têm previsão de expansão a um CAGR de 4,38% até 2031.

- Por tipo de sintoma, o Controle da Vertigem representou 45,24% de participação em 2025, enquanto o Alívio do Zumbido deve registrar o maior CAGR de 5,52% até 2031.

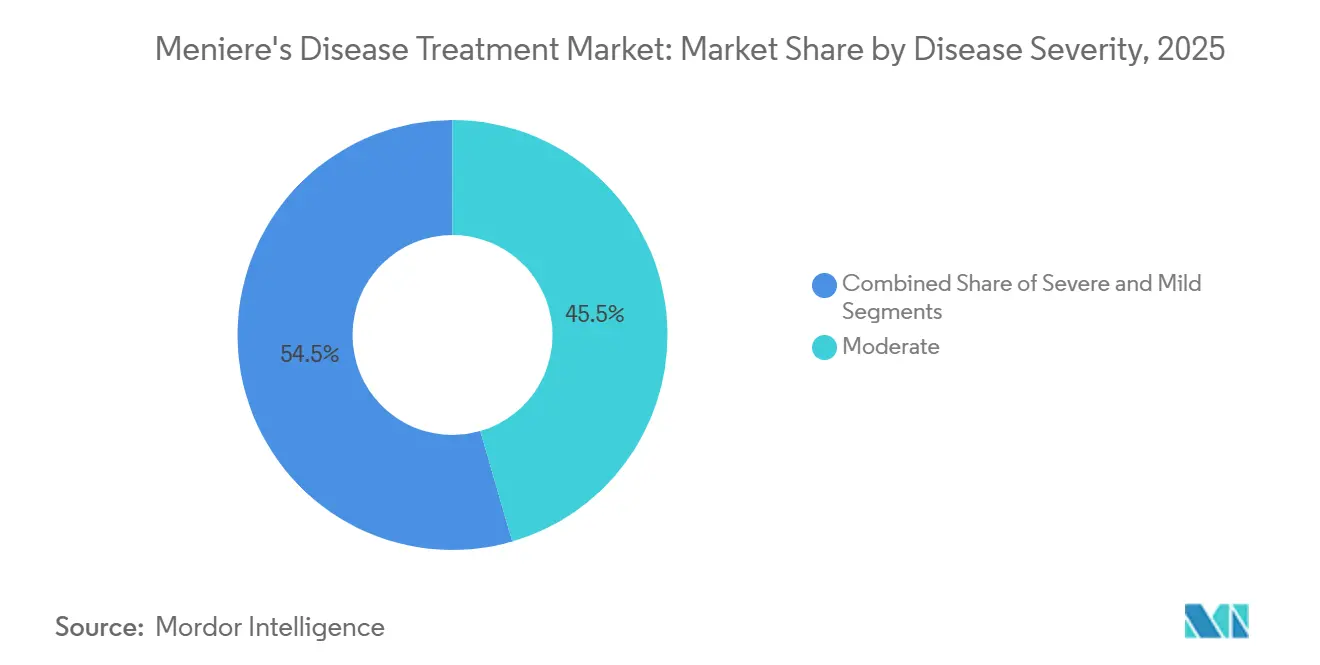

- Por gravidade da doença, os casos Moderados detinham 45,52% de participação em 2025, enquanto os casos Graves têm projeção de crescimento mais rápido a um CAGR de 4,25% até 2031.

- Por usuário final, Hospitais e Clínicas detinham 60,52% de participação em 2025, enquanto os Centros Especializados de Otorrinolaringologia devem avançar a um CAGR de 5,25% até 2031.

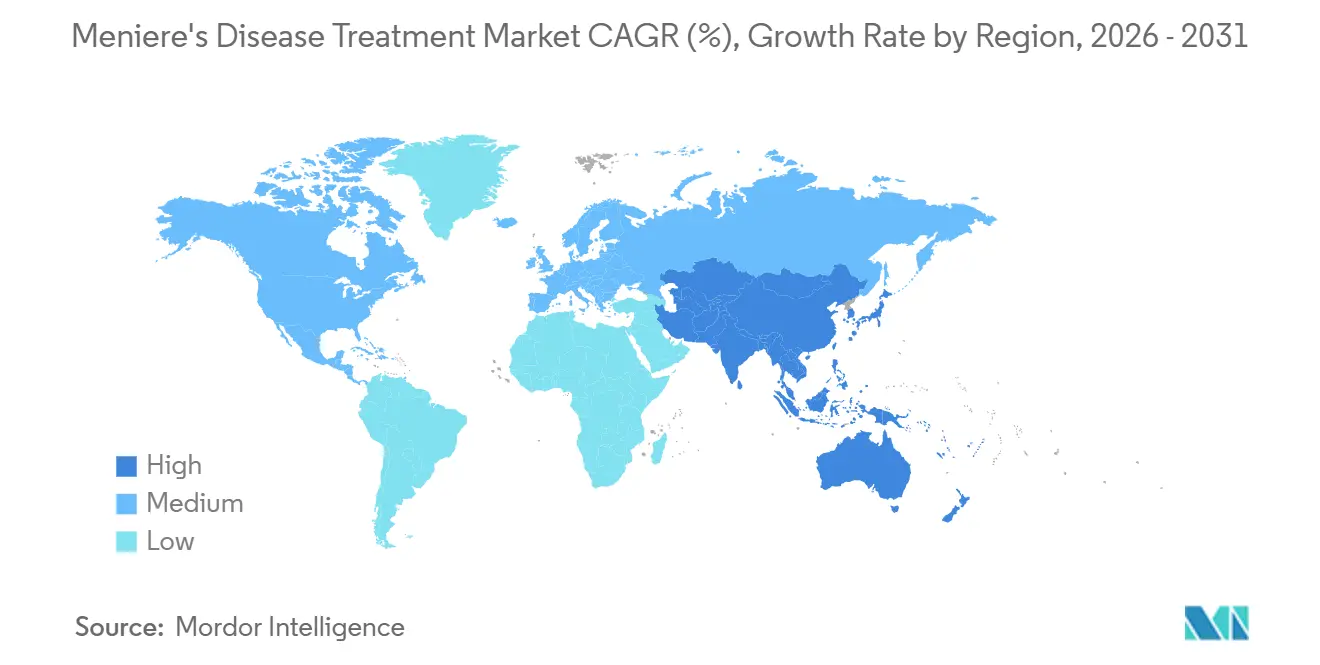

- Por geografia, a América do Norte detinha 38,22% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de crescimento mais rápido a um CAGR de 5,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tratamento da Doença de Ménière

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Diagnóstico da Doença de Ménière por meio de vHIT, VEMP e Imagem de Endolinfa por Ressonância Magnética | +0.5% | Global, ganhos iniciais na América do Norte, Alemanha, Japão | Curto prazo (≤ 2 anos) |

| Expansão da Administração Intratimpânica e Formulações de Liberação Prolongada | +0.7% | América do Norte, Europa Ocidental, Austrália | Médio prazo (2-4 anos) |

| Reabilitação Vestibular Habilitada por Telessaúde e Monitoramento Domiciliar | +0.4% | América do Norte, países nórdicos, Austrália | Curto prazo (≤ 2 anos) |

| Jornadas de Tratamento Mais Longas Impulsionadas pela Recorrência de Sintomas e Casos Refratários | +0.6% | Global, mais pronunciado em mercados de alta renda | Longo prazo (≥ 4 anos) |

| Progresso do Pipeline Clínico em Terapias Anti-Inflamatórias e Direcionadas ao Ouvido Interno | +0.8% | América do Norte, núcleo da UE, Japão | Médio prazo (2-4 anos) |

| Mudança em Direção ao Atendimento Especializado em Otorrinolaringologia, Procedimentos Ambulatoriais e Gestão em Regime Ambulatorial | +0.4% | América do Norte, UE, ganhos iniciais nos centros urbanos do CCG e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Diagnóstico da Doença de Ménière por meio de vHIT, VEMP e Imagem de Endolinfa por Ressonância Magnética

Os testes vestibulares multimodais estão expandindo o mercado de tratamento da doença de Ménière ao validar pacientes que antes eram tratados para outras condições vestibulares. Quando pelo menos 2 testes de função vestibular são anormais e a ressonância magnética confirma a hidropisia, o desempenho diagnóstico aumenta de 65% com um único teste para 88% a 90%. A mesma revisão relatou 78% de sensibilidade e 92% de especificidade para uma abordagem de triplo teste que combina teste calórico, vHIT e cVEMP na doença definitiva. Um estudo separado de 2025 demonstrou que a ressonância magnética com gadolínio retardado combinando hidropisia coclear e vestibular atingiu 100% de precisão diagnóstica em relação à enxaqueca vestibular, o que aborda uma das causas mais comuns de classificação incorreta. O estadiamento também está melhorando porque a ECochG, os VEMPs e o teste calórico agora mapeiam o declínio auditivo em relação à perda vestibular de forma mais clara, o que apoia o início mais precoce do tratamento e decisões de escalonamento mais consistentes. A classificação de ressonância magnética assistida por IA elevou a confiabilidade entre avaliadores de 0,61 para 0,89, o que deve ajudar os centros comunitários a usar a mesma linguagem diagnóstica que os centros acadêmicos e apoiar vias de reembolso mais consistentes no mercado de tratamento da doença de Ménière[1]Alessandro Galetti et al., "Avaliação Diagnóstica Multimodal na Doença de Ménière: Uma Revisão Narrativa dos Testes de Função Vestibular e Ressonância Magnética com Gadolínio para Hidropisia Endolinfática," Revista de Vestibulologia, e-rvs.org.

Expansão da Administração Intratimpânica e Formulações de Liberação Prolongada

A terapia intratimpânica está migrando do uso de resgate para intervenção mais precoce no mercado de tratamento da doença de Ménière porque os sistemas de administração agora mantêm a exposição ao medicamento no ouvido interno por muito mais tempo. Uma revisão sistemática de 2025 de 6 ensaios randomizados controlados por placebo constatou que a formulação de liberação prolongada OTO-104 no ensaio AVERTS-2 reduziu os Dias de Vertigem Definitiva para 2,04 versus 3,47 para o placebo, com p=0,014. Essa mudança é comercialmente relevante porque os carreadores de hidrogel termossensíveis reduzem o ônus das injeções repetidas e melhoram a economia das consultas de tratamento especializado em otorrinolaringologia. A análise também observou que a administração intratimpânica pode atingir concentrações no ouvido interno 100 a 1.000 vezes maiores do que a administração sistêmica, ao mesmo tempo em que reduz os efeitos colaterais sistêmicos, o que sustenta um caso de valor mais claro para uso de segunda linha. A Spiral Therapeutics relatou que seu candidato de liberação prolongada de dexametasona a 6% SPT-2101 apresentou resultados superiores de vertigem em comparação com o predecessor OTO-104 em todos os pontos de tempo em um ensaio de Fase 1b/2a com 21 pacientes. À medida que mais formulações avançam com suporte regulatório acelerado, a camada premium do mercado de tratamento da doença de Ménière provavelmente se deslocará ainda mais em direção às vias de cuidado injetável e de liberação prolongada.

Reabilitação Vestibular Habilitada por Telessaúde e Monitoramento Domiciliar

A reabilitação vestibular remota está ampliando o alcance do mercado de tratamento da doença de Ménière porque oferece aos pacientes acesso à terapia guiada sem exigir consultas repetidas na clínica. Um ensaio piloto randomizado cruzado de 2026 constatou que a reabilitação vestibular apoiada por smartphone proporcionou melhorias nas pontuações do Inventário de Desvantagem por Tontura e na mobilidade funcional comparáveis à terapia convencional ao longo de um programa de 6 semanas. Um ensaio randomizado multicêntrico de 2025 também apoiou a reabilitação vestibular baseada na internet em comparação com o cuidado baseado apenas em instruções escritas na síndrome vestibular aguda, o que fortalece a base de evidências que pagadores e prestadores revisarão para uso mais amplo. Isso é mais relevante em áreas semiurbanas e rurais, onde pacientes com sintomas de tontura frequentemente não chegam às clínicas especializadas de otorrinolaringologia cedo o suficiente para um manejo estruturado. O mesmo conjunto de evidências mostra que a supervisão programada e os planos estruturados de exercícios domiciliares melhoram a adesão e o controle postural relatado pelo paciente, o que aborda uma fraqueza conhecida dos modelos de terapia não supervisionada. Como resultado, a parte não invasiva do mercado de tratamento da doença de Ménière deve se beneficiar de melhor retenção no tratamento e cobertura de acompanhamento mais ampla.

Jornadas de Tratamento Mais Longas Impulsionadas pela Recorrência de Sintomas e Casos Refratários

Os sintomas recorrentes prolongam o tempo em tratamento e aumentam o valor vitalício dos pacientes gerenciados no mercado de tratamento da doença de Ménière. A análise afirma que 30% dos pacientes desenvolvem envolvimento bilateral ao longo do tempo, enquanto uma parcela significativa dos casos unilaterais progride para doença medicamente refratária que requer escalonamento além da terapia oral. Uma metanálise em rede de 2025 abrangendo 16 estudos e 853 participantes mostrou que a secção do nervo vestibular ofereceu os resultados mais fortes de preservação auditiva na doença refratária, enquanto a gentamicina intratimpânica superou a cirurgia do saco endolinfático e os corticosteroides intratimpânicos no controle da vertigem. Essa escada de tratamento apoia mais reavaliações repetidas, mais pontos de contato procedimentais e um gerenciamento mais formal de doenças crônicas na prática especializada. Grandes grupos de otorrinolaringologia estão cada vez mais estruturados em torno de testes vestibulares programados, acompanhamento audiométrico e escalonamento em níveis, em vez de consultas únicas de vertigem aguda, o que deve aumentar a persistência no tratamento em todo o mercado de tratamento da doença de Ménière. Esse padrão também explica por que pacientes refratários e graves contribuem com uma parcela desproporcional do valor procedural, mesmo que representem uma parte menor do total de casos diagnosticados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O Tratamento Sintomático Limita a Modificação da Doença a Longo Prazo | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Critérios Diagnósticos Variáveis e Sobreposição com Outros Distúrbios Vestibulares | -0.5% | Global, mais agudo em mercados com acesso limitado à ressonância magnética | Médio prazo (2-4 anos) |

| Debate sobre a Eficácia da Betaistina e Aceitação Desigual do Reembolso | -0.5% | Europa, incluindo França, Reino Unido e Suíça, moderado na América do Norte | Médio prazo (2-4 anos) |

| Pequeno Conjunto de Pacientes e Baixas Taxas de Conversão Cirúrgica em Estágios Iniciais da Doença | -0.3% | Global, mais restritivo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Tratamento Sintomático Limita a Modificação da Doença a Longo Prazo

A maior limitação estrutural do mercado de tratamento da doença de Ménière é que as terapias atuais gerenciam principalmente os sintomas em vez de alterar o curso da doença. Diuréticos, betaistina, supressores vestibulares e corticosteroides intratimpânicos podem reduzir a carga de vertigem, mas não interrompem o declínio coclear progressivo nem revertem a hidropisia endolinfática. Isso limita o valor a longo prazo porque os objetivos do tratamento frequentemente se estabilizam no controle dos sintomas uma vez que as crises são controladas. A tentativa mais forte em estágio avançado de mudar esse padrão é o SPI-1005, que tem como alvo a atividade da glutationa peroxidase-2 no ouvido interno e mostrou uma taxa de melhora de 57,9% na perda auditiva de baixa frequência versus 36,5% para o placebo no ensaio de Fase 3 STOPMD-3, com p=0,0037[2]"Sound Pharmaceuticals Recebe Designação de Terapia Inovadora da FDA para o SPI-1005 para Tratar a Doença de Ménière," Sound Pharmaceuticals, soundpharma.com. Até que uma terapia modificadora da doença aprovada chegue ao uso comercial, o mercado de tratamento da doença de Ménière permanecerá vinculado aos padrões de adesão para regimes sintomáticos e ao escalonamento procedural em pacientes refratários. Essa limitação é uma das razões pelas quais as oportunidades de crescimento premium ainda dependem mais da inovação na administração e da expansão diagnóstica do que de uma ampla reformulação da prática clínica.

Critérios Diagnósticos Variáveis e Sobreposição com Outros Distúrbios Vestibulares

A inconsistência diagnóstica continua a suprimir a conversão para o mercado de tratamento da doença de Ménière porque muitos pacientes ainda são classificados sob outras condições vestibulares por longos períodos. A análise afirma que os testes de modalidade única atingem apenas 65% de precisão diagnóstica, o que deixa muitos pacientes subtratados quando a ressonância magnética e os testes vestibulares multimodais não estão disponíveis. O desafio é mais grave em regiões onde a ressonância magnética com gadolínio está limitada a centros terciários, pois o início do tratamento é então atrasado ou encaminhado por meio de rótulos de sintomas menos específicos. Os critérios da Sociedade Bárány também exigem pelo menos 2 ataques de vertigem definitiva em uma janela de 20 minutos a 12 horas, alteração audiométrica documentada e zumbido ou plenitude auricular, o que pode excluir pacientes em estágio inicial da classificação formal na prática rotineira de otorrinolaringologia. A Europa também enfrenta um ponto de atrito separado porque a eficácia e o reembolso da betaistina permanecem sob revisão em alguns sistemas, incluindo uma avaliação formal de tecnologia em saúde suíça sobre betaistina e cinarizina. Em conjunto, essas questões mantêm o mercado de tratamento da doença de Ménière abaixo de seu volume diagnosticado potencial, mesmo onde a conscientização geral sobre distúrbios vestibulares está melhorando.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Medicamentos Genéricos Ancoram o Volume Enquanto as Injeções Definem o Crescimento Premium

Os Medicamentos detinham 68,31% da participação do mercado de tratamento da doença de Ménière em 2025, de modo que a terapia oral permaneceu a base comercial deste segmento. Essa posição reflete a ampla base de prescritores de betaistina, diuréticos, supressores vestibulares e corticosteroides, que ainda definem o manejo de primeira linha na maioria dos ambientes de cuidado. O segmento também se beneficia de vias de dosagem familiares e menor custo inicial, o que mantém a terapia oral em vigor mesmo onde os testes vestibulares avançados permanecem limitados. O crescimento é mais restrito porque o escrutínio do reembolso persiste em partes da Europa e nenhuma nova terapia oral de marca redefiniu os preços ou os padrões de tratamento.

As Injeções apresentam o maior CAGR de 4,38%, e esse ritmo reflete melhor exposição local ao medicamento e menores efeitos colaterais sistêmicos do que a dosagem oral em pacientes adequados. A análise observou que a administração intratimpânica pode atingir concentrações no ouvido interno 100 a 1.000 vezes maiores do que a administração sistêmica, o que apoia seu uso antes da cirurgia em casos resistentes ao tratamento. Os corticosteroides intratimpânicos se beneficiam de um perfil de segurança favorável e de uma base crescente de evidências randomizadas, enquanto a gentamicina intratimpânica permanece mais seletiva devido ao risco de ototoxicidade. As terapias e procedimentos não invasivos também estão ganhando uso mais estável à medida que a telessaúde expande o acesso à reabilitação vestibular e reduz o ônus prático do acompanhamento. A cirurgia permanece um ponto final pequeno, mas importante, na cascata de tratamento, com a cirurgia do saco endolinfático controlando a vertigem em cerca de 70% dos casos medicamente refratários com morbidade mínima, embora os padrões de prática permaneçam desiguais por país.

Por Tipo de Sintoma: A Vertigem Lidera Hoje Enquanto o Alívio do Zumbido Ganha Mais Velocidade

O Controle da Vertigem representou 45,24% de participação em 2025, o que o manteve como o maior conjunto de receita focado em sintomas no mercado de tratamento da doença de Ménière. Essa liderança reflete o fato de que as crises de vertigem impulsionam a maioria das primeiras consultas com especialistas, o uso de atendimento de urgência e as decisões iniciais de tratamento. A vertigem também atua como o principal ponto de entrada na via de cuidado mais ampla, pois os pacientes que primeiro buscam alívio para crises graves frequentemente permanecem em tratamento para acompanhamento auditivo, de zumbido e de equilíbrio posteriormente. O Tratamento da Perda Auditiva está se tornando mais relevante à medida que o dano coclear progride em doenças moderadas e graves, especialmente à medida que novos agentes em pipeline tentam abordar o declínio auditivo de baixa frequência. A estrutura atual ainda deixa o Controle da Vertigem como a parte mais estabelecida e mais rotineiramente reembolsada do mercado de tratamento da doença de Ménière.

O Alívio do Zumbido tem projeção de expansão a um CAGR de 5,52% até 2031, tornando-o o segmento de sintomas de crescimento mais rápido. Esse ritmo reflete maior reconhecimento clínico do zumbido como um ônus distinto de qualidade de vida e a contínua ausência de qualquer terapia farmacológica aprovada projetada especificamente para ele. O SPI-1005 também é relevante aqui porque seus dados de Fase 3 criaram uma discussão mais credível em torno da melhora farmacológica nas manifestações relacionadas à audição, o que poderia eventualmente apoiar o posicionamento adjacente neste segmento se as aprovações se seguirem. A Terapia para Distúrbios de Equilíbrio permanece a menor dos 4 grupos de sintomas, mas está ganhando mais estrutura à medida que a reabilitação vestibular baseada em aplicativos e domiciliar reduz as barreiras de acesso e melhora a adesão. Com o tempo, programas integrados de audiologia e vestibular devem tornar os pacotes de sintomas mais comuns, o que pode melhorar a retenção no tratamento em todo o mercado de tratamento da doença de Ménière.

Por Gravidade da Doença: Casos Moderados Dominam o Volume Enquanto Casos Graves Elevam a Intensidade do Cuidado

Os casos Moderados detinham 45,52% de participação em 2025, o que os tornou a maior coorte de gravidade no mercado de tratamento da doença de Ménière. Este segmento está no centro do cuidado de manutenção rotineira porque inclui o maior grupo de pacientes usando regimes à base de betaistina, diuréticos e acompanhamento vestibular periódico. Ele também contém muitos pacientes cujos sintomas são sérios o suficiente para exigir manejo sustentado, mas ainda não graves o suficiente para avançar rapidamente para injeções repetidas ou cirurgia. Os casos Leves são comuns no início do curso da doença, mas geram menos receita porque a espera vigilante, a modificação da dieta e a observação dos sintomas ainda precedem o uso ativo de medicamentos em muitas práticas. Isso deixa o conjunto moderado como a principal fonte de demanda recorrente de prescrição e monitoramento no mercado de tratamento da doença de Ménière.

Os casos Graves têm projeção de crescimento a um CAGR de 4,25% até 2031, que é o ritmo mais rápido entre as categorias de gravidade. Esse padrão reflete o alto custo do cuidado quando os pacientes avançam para doença refratária e requerem tratamento intratimpânico repetido, reabilitação vestibular intensiva ou cirurgia. A metanálise em rede de 2025 mostrou que casos refratários que falham em opções mais simples podem se beneficiar de intervenções premium como a secção do nervo vestibular, o que aumenta o valor procedural mesmo em uma coorte menor. A estrutura de tratamento escalonado AWMF da Alemanha também apoia o escalonamento ordenado porque os pacientes devem documentar a falha em cada nível antes de avançar para o próximo, o que pode gradualmente deslocar mais pacientes graves para ambientes de cuidado de maior valor[3]"Estudo de Registro Multicêntrico Prospectivo, SEMM, Terapia da Doença de Ménière," Laryngo-Rhino-Otologie, thieme-connect.com. O resultado é uma combinação de gravidade em que os casos moderados fornecem a maior parte do volume, enquanto os casos graves contribuem com mais do potencial procedural no mercado de tratamento da doença de Ménière.

Por Usuário Final: Hospitais Lideram Hoje Enquanto Centros Especializados de Otorrinolaringologia Ganham Mais Fluxo de Procedimentos

Hospitais e Clínicas detinham 60,52% de participação em 2025, o que os manteve como a maior categoria de usuário final no mercado de tratamento da doença de Ménière. Sua liderança vem do controle sobre cirurgia, capacidade de avaliação vestibular hospitalar e gerenciamento de emergência de episódios agudos de vertigem. Eles também permanecem importantes quando o diagnóstico é incerto e os pacientes precisam de acesso a imagens mais amplas, audiologia e revisão multidisciplinar. Em muitos países, os hospitais ainda são o primeiro ponto organizado de encaminhamento para pacientes cujos sintomas se sobrepõem à enxaqueca, distúrbios neurológicos ou outras condições do ouvido interno. Isso torna o canal hospitalar a maior base de cuidado instalada no mercado de tratamento da doença de Ménière, mesmo quando a migração de procedimentos começa a mudar a composição.

Os Centros Especializados de Otorrinolaringologia têm previsão de expansão a um CAGR de 5,25% até 2031, o que os torna o segmento de usuário final de crescimento mais rápido. Seu crescimento está vinculado à mudança para o ambulatório em procedimentos intratimpânicos, audiologia diagnóstica e reabilitação vestibular, todos os quais agora podem ser realizados sem infraestrutura hospitalar completa. Esses centros também constroem mais receita em torno de testes, suporte auditivo e acompanhamento repetido, o que aumenta o valor do paciente além da consulta de tratamento principal. Os Centros Cirúrgicos Ambulatoriais se beneficiam da mesma migração quando os procedimentos de otorrinolaringologia saem dos departamentos ambulatoriais hospitalares, especialmente em sistemas que recompensam locais de cuidado de menor custo. Como resultado, o mercado de tratamento da doença de Ménière está se movendo em direção a um modelo de prestação mais especializado, embora os hospitais ainda controlem a maior participação hoje.

Análise Geográfica

A América do Norte detinha 38,22% de participação em 2025, o que a tornou o maior bloco regional no mercado de tratamento da doença de Ménière. Os Estados Unidos impulsionam essa liderança por meio de taxas de diagnóstico mais altas, reembolso mais amplo para procedimentos de otorrinolaringologia e maior atividade de ensaios clínicos em distúrbios do ouvido interno. A região também contém os ativos de pipeline em estágio avançado mais visíveis neste espaço, incluindo o SPI-1005 e o SPT-2101, o que significa que os primeiros lançamentos comerciais provavelmente chegariam aos Estados Unidos antes de outras regiões. O Canadá agrega suporte por meio de vias de otorrinolaringologia especializada provincial mais padronizadas e uma base crescente de procedimentos intratimpânicos. O México permanece uma oportunidade emergente, mas o acesso diagnóstico, a densidade de especialistas e os limites de reembolso ainda mantêm a composição regional inclinada para os Estados Unidos e o Canadá.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 5,15% até 2031, o que a torna a geografia de crescimento mais rápido no mercado de tratamento da doença de Ménière. Populações envelhecidas, expansão da infraestrutura de otorrinolaringologia urbana e melhor acesso a testes vestibulares são as principais razões para esse ritmo mais rápido. China e Japão são as principais âncoras de demanda porque combinam grandes populações mais velhas com capacidade especializada significativa nas principais cidades. A Índia permanece subpenetrada porque a ressonância magnética com gadolínio e os testes vestibulares ainda são limitados fora das grandes áreas metropolitanas, de modo que mais pacientes permanecem no gerenciamento básico de medicamentos em vez de avançar para cuidados injetáveis ou procedimentais premium. A Coreia do Sul e a Austrália se destacam pela adoção mais precoce de modelos de reabilitação vestibular baseados em aplicativos que podem estender a continuidade do tratamento além da clínica.

A Europa foi o segundo maior bloco regional no mercado de tratamento da doença de Ménière, com Alemanha, França, Reino Unido e Itália como contribuintes principais. O crescimento regional é moldado por fortes redes de otorrinolaringologia, mas também é temperado pelo escrutínio do reembolso em torno de terapias estabelecidas, especialmente a betaistina. O Escritório Federal Suíço de Saúde Pública está revisando o uso de betaistina e cinarizina na doença de Ménière, distúrbios de vertigem e zumbido, o que mostra que a avaliação de valor permanece ativa na Europa. A Alemanha difere desse padrão porque sua estrutura escalonada AWMF preserva o uso de primeira linha enquanto orienta os pacientes para intervenção de nível superior somente após falha documentada, o que dá à região uma via de escalonamento mais estruturada. O Oriente Médio e a África permanecem menores, mas o investimento do CCG em capacidade diagnóstica urbana e de otorrinolaringologia especializada está gradualmente melhorando o acesso, enquanto a América do Sul continua a enfrentar limitações de infraestrutura e reembolso, mesmo que o treinamento de especialistas apoie uma adoção mais lenta de procedimentos intratimpânicos.

Cenário Competitivo

O mercado de tratamento da doença de Ménière é moderadamente fragmentado, e nenhuma empresa controla mais do que uma participação de dois dígitos baixos da receita total. Fabricantes farmacêuticos genéricos como Teva, Viatris, Hikma, Cipla, Sun Pharmaceutical e Intas dominam o volume comercial diário por meio de betaistina, diuréticos e produtos corticosteroides sem patente. Grandes empresas farmacêuticas, incluindo Pfizer, Novartis, Merck e Sanofi, estão presentes principalmente por meio de portfólios mais antigos, em vez de pipelines proprietários amplos construídos especificamente para esta indicação. Isso cria uma estrutura dividida em que os players genéricos competem em escala de fabricação, continuidade de fornecimento e preço, enquanto as empresas especializadas competem em tecnologia de administração, timing regulatório e diferenciação clínica. Essa estrutura mantém a terapia oral congestionada e sensível ao preço, enquanto o conjunto de valor mais defensável no mercado de tratamento da doença de Ménière está em injeções, administração de liberação prolongada e potenciais terapias direcionadas ao ouvido interno.

Vários movimentos estratégicos mostram para onde a concorrência está se deslocando. A Sound Pharmaceuticals avançou o SPI-1005 para a frente do pipeline depois que ele se tornou o primeiro medicamento investigacional a atingir os desfechos coprimários em um ensaio pivô de Ménière de Fase 3 e obter a Designação de Terapia Inovadora da FDA. A Spiral Therapeutics relatou que o SPT-2101 proporcionou resultados superiores de vertigem em comparação com o predecessor OTO-104 em todos os pontos de tempo em um estudo de Fase 1b/2a com 21 pacientes, o que fortalece o caso intratimpânico de liberação prolongada. A Shionogi também sinalizou renovado interesse de grandes farmacêuticas em distúrbios do ouvido interno por meio de seu acordo de opção de junho de 2024 com a Cilcare, pagando EUR 15 milhões (USD 16,1 milhões) antecipadamente com marcos potenciais de até EUR 400 milhões (USD 428,5 milhões). Em conjunto, esses movimentos mostram que o mercado de tratamento da doença de Ménière ainda está aberto à captura de participação por inovadores focados, em vez de estar bloqueado em uma hierarquia de marcas maduras.

As oportunidades abertas permanecem mais fortes em abordagens anti-inflamatórias modificadoras da doença ou direcionadas à aquaporina e na doença bilateral, onde as escolhas procedimentais atuais carregam maior risco e menos dados de estudos direcionados. Os diagnósticos também estão se tornando uma ferramenta competitiva, pois a segmentação de ressonância magnética assistida por IA elevou a confiabilidade entre avaliadores de 0,61 para 0,89 e pode apoiar uma identificação de pacientes mais padronizada nos centros de tratamento. As empresas que combinam desenvolvimento de medicamentos com suporte à via diagnóstica e relacionamentos mais profundos com otorrinolaringologia especializada provavelmente estarão melhor posicionadas do que as empresas que dependem apenas de amplo alcance na atenção primária. No geral, o mercado de tratamento da doença de Ménière permanece suficientemente fragmentado para que um novo entrante bem apoiado possa construir posição por meio de canais especializados direcionados em vez de escala de mercado de massa apenas.

Líderes do Setor de Tratamento da Doença de Ménière

Pfizer Inc.

GlaxoSmithKline plc

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

Sun Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Spiral Therapeutics captou USD 27 milhões em financiamento da Série B. A Advanced Bionics e uma empresa farmacêutica global ingressaram como investidores estratégicos, combinando expertise em administração de implantes cocleares com a plataforma SPT-2101 da Spiral para a doença de Ménière.

- Dezembro de 2025: A Sound Pharmaceuticals (SPI) anunciou que a FDA concedeu a Designação de Terapia Inovadora (DTI) ao seu medicamento SPI-1005 para tratar a perda auditiva em pacientes com doença de Ménière.

Escopo do Relatório Global do Mercado de Tratamento da Doença de Ménière

De acordo com o escopo do relatório, a doença de Ménière é um distúrbio do ouvido interno que causa episódios de vertigem, perda auditiva, zumbido e uma sensação de plenitude ou pressão no ouvido afetado. O tratamento visa gerenciar os sintomas, reduzir a frequência e a gravidade dos episódios e melhorar a qualidade de vida.

O mercado de tratamento da doença de Ménière é segmentado por tipo de tratamento, tipo de sintoma, gravidade da doença, usuário final e geografia. Por tipo de tratamento, o mercado inclui medicamentos como diuréticos, betaistina, supressores vestibulares e corticosteroides. Também abrange injeções, incluindo injeções intratimpânicas de corticosteroides e injeções intratimpânicas de gentamicina, juntamente com terapias e procedimentos não invasivos como terapia de reabilitação vestibular, terapia de pressão positiva, manejo dietético e de estilo de vida e cirurgia. Por tipo de sintoma, a segmentação inclui controle da vertigem, alívio do zumbido, tratamento da perda auditiva e terapia para distúrbios de equilíbrio. Com base na gravidade da doença, o mercado é categorizado em casos leves, moderados e graves. Por usuário final, o mercado é dividido em hospitais e clínicas, centros especializados de otorrinolaringologia, centros cirúrgicos ambulatoriais e outros usuários finais. Geograficamente, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Medicamentos | Diuréticos |

| Betaistina | |

| Supressores Vestibulares | |

| Corticosteroides | |

| Injeções | Injeções Intratimpânicas de Corticosteroides |

| Injeções Intratimpânicas de Gentamicina | |

| Terapias e Procedimentos Não Invasivos | Terapia de Reabilitação Vestibular |

| Terapia de Pressão Positiva | |

| Manejo Dietético e de Estilo de Vida | |

| Cirurgia |

| Controle da Vertigem |

| Alívio do Zumbido |

| Tratamento da Perda Auditiva |

| Terapia para Distúrbios de Equilíbrio |

| Leve |

| Moderado |

| Grave |

| Hospitais e Clínicas |

| Centros Especializados de Otorrinolaringologia |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tratamento | Medicamentos | Diuréticos |

| Betaistina | ||

| Supressores Vestibulares | ||

| Corticosteroides | ||

| Injeções | Injeções Intratimpânicas de Corticosteroides | |

| Injeções Intratimpânicas de Gentamicina | ||

| Terapias e Procedimentos Não Invasivos | Terapia de Reabilitação Vestibular | |

| Terapia de Pressão Positiva | ||

| Manejo Dietético e de Estilo de Vida | ||

| Cirurgia | ||

| Por Tipo de Sintoma | Controle da Vertigem | |

| Alívio do Zumbido | ||

| Tratamento da Perda Auditiva | ||

| Terapia para Distúrbios de Equilíbrio | ||

| Por Gravidade da Doença | Leve | |

| Moderado | ||

| Grave | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Especializados de Otorrinolaringologia | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é a perspectiva atual para o tratamento da doença de Ménière até 2031?

O mercado de tratamento da doença de Ménière tem projeção de avançar de USD 246,72 milhões em 2026 para USD 287,69 milhões até 2031 a um CAGR de 3,12%, o que aponta para uma expansão constante, mas não rápida.

Qual categoria de tratamento está crescendo mais rapidamente no cuidado da doença de Ménière?

As Injeções são o tipo de tratamento de crescimento mais rápido a um CAGR de 4,38% até 2031, apoiadas por melhor administração local de medicamentos e uso crescente de formulações intratimpânicas de liberação prolongada.

Por que a América do Norte lidera a receita no tratamento da doença de Ménière?

A América do Norte detinha 38,22% de participação em 2025 porque a região combina taxas de diagnóstico mais fortes, reembolso mais amplo para procedimentos de otorrinolaringologia e maior atividade de pipeline em estágio avançado.

O que está impulsionando o crescimento mais rápido na Ásia-Pacífico para o tratamento da doença de Ménière?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 5,15% até 2031 à medida que populações envelhecidas, expansão da infraestrutura de otorrinolaringologia urbana e acesso mais amplo a testes vestibulares aumentam a demanda diagnosticada.

Qual área de sintomas está apresentando o crescimento mais forte no manejo da doença de Ménière?

O Alívio do Zumbido tem projeção de crescimento a um CAGR de 5,52% até 2031, refletindo maior atenção clínica ao zumbido e a ausência de opções farmacológicas aprovadas projetadas especificamente para esse ônus.

Quão concentrada é a concorrência no tratamento da doença de Ménière?

A concorrência é relativamente fragmentada, com fabricantes genéricos controlando grande parte do volume rotineiro e empresas especializadas competindo por meio de inovação na administração, progresso em ensaios clínicos e terapias direcionadas ao ouvido interno.

Página atualizada pela última vez em: