Tamanho e Participação do Mercado de Software de Gerenciamento de Identidade e Acesso Físico (PIAM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

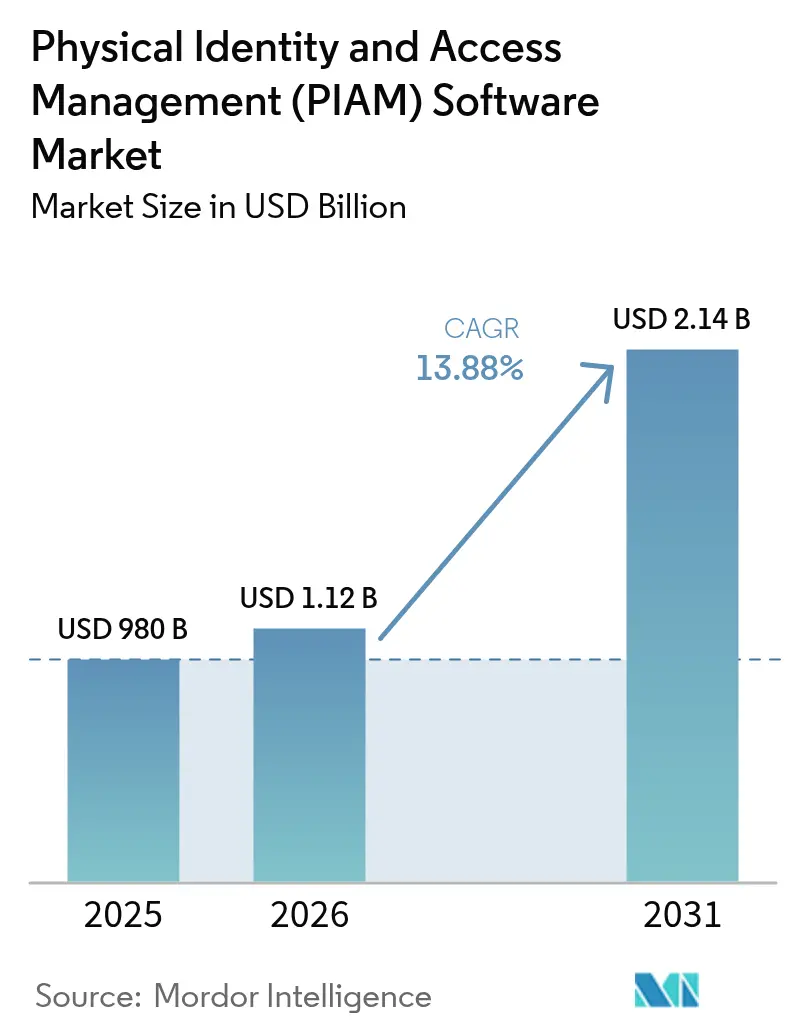

| Tamanho do Mercado (2026) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gerenciamento de Identidade e Acesso Físico (PIAM) pela Mordor Intelligence

O tamanho do Mercado de Software de Gerenciamento de Identidade e Acesso Físico (PIAM) em 2026 é estimado em USD 1,12 bilhão, crescendo a partir do valor de 2025 de USD 980 milhões, com projeções para 2031 indicando USD 2,14 bilhões, crescendo a um CAGR de 13,88% no período de 2026 a 2031. A América do Norte permanece como o maior contribuinte de receita em 2024, mas movimentos de políticas, como o mandato da carteira eIDAS 2.0 da União Europeia e o SP 800-217 do Instituto Nacional de Padrões e Tecnologia dos Estados Unidos, estão acelerando os gastos na Europa e reformulando os critérios de aquisição em todo o mundo. A região Ásia-Pacífico está emergindo como a região de crescimento mais rápido, impulsionada por investimentos em cidades inteligentes na Arábia Saudita, China e Índia, que incorporam eGates biométricos e nós de acesso habilitados para IoT desde a fase de concepção.[1]NEOM, "Projeto de Portões Inteligentes no Aeroporto de NEOM Bay," neom.com Fornecedores nativos da nuvem estão reduzindo as barreiras para pequenas e médias empresas ao eliminar gastos com hardware, enquanto grandes empresas favorecem arquiteturas híbridas que mantêm os bancos de dados de credenciais internamente, mas transferem análises e recuperação de desastres para a nuvem.

Principais Conclusões do Relatório

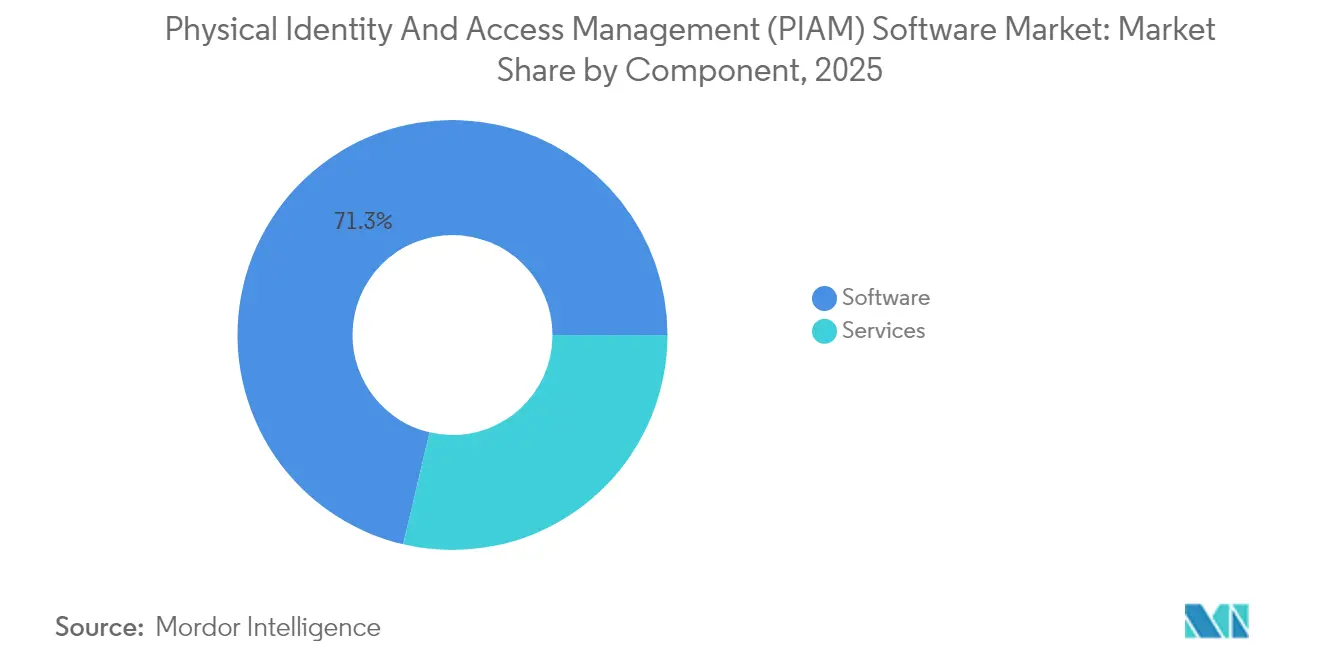

- Por componente, o software liderou com 71,32% da participação de mercado de gerenciamento de identidade e acesso físico em 2025; os serviços devem avançar a um CAGR de 16,22% até 2031.

- Por modo de implantação, on-premises respondeu por 56,75% do tamanho do mercado de gerenciamento de identidade e acesso físico em 2025, enquanto as soluções em nuvem estão projetadas para crescer a um CAGR de 15,05% até 2031.

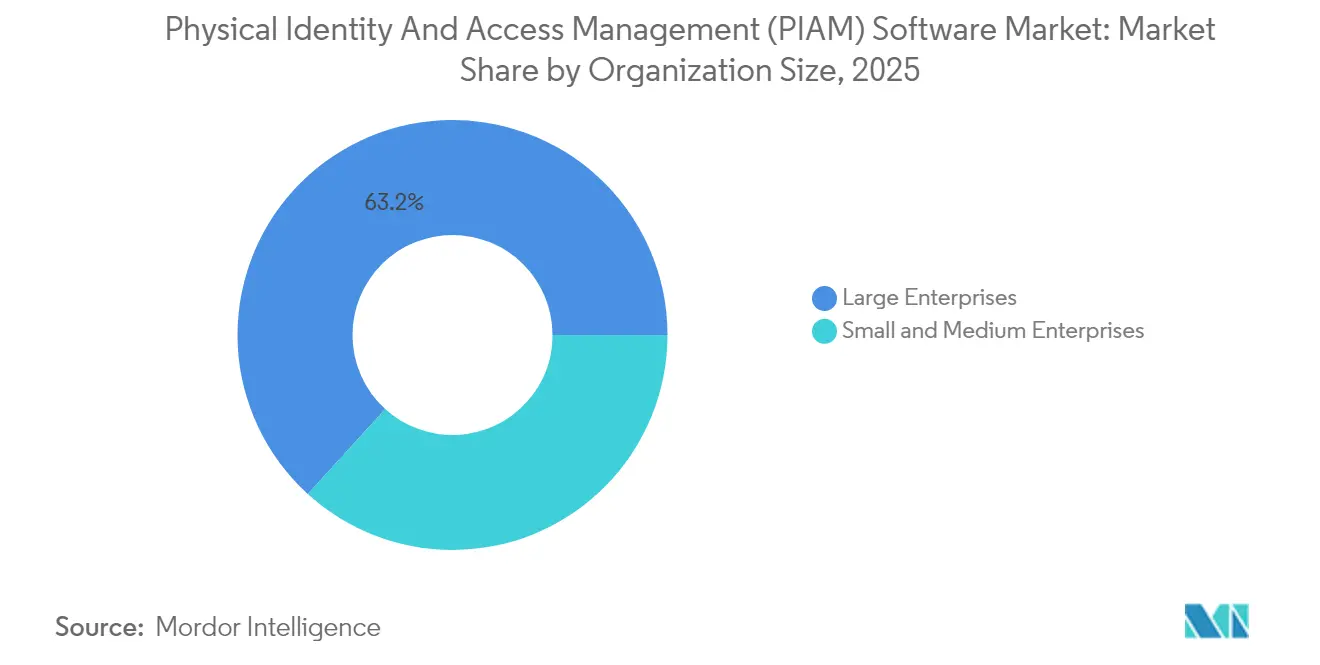

- Por porte organizacional, as grandes empresas contribuíram com 63,25% do tamanho do mercado de gerenciamento de identidade e acesso físico em 2025; as pequenas e médias empresas estão posicionadas para um CAGR de 15,29% entre 2026 e 2031.

- Por setor do usuário final, serviços bancários, financeiros e de seguros detinham 26,05% do tamanho do mercado de gerenciamento de identidade e acesso físico em 2025; a saúde está se expandindo a um CAGR de 15,74% até 2031.

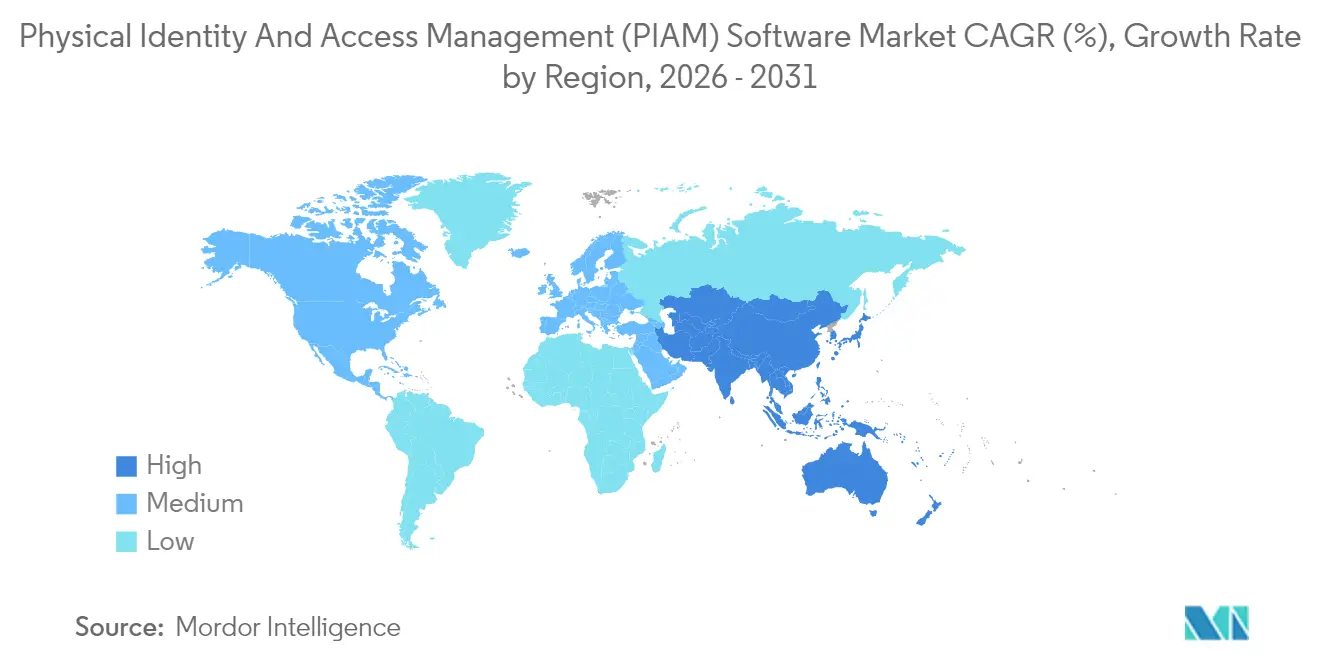

- Por geografia, a América do Norte comandou 36,02% do tamanho do mercado de gerenciamento de identidade e acesso físico em 2025; a Ásia-Pacífico está projetada para registrar o CAGR mais rápido de 15,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Gerenciamento de Identidade e Acesso Físico (PIAM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de conformidade de governos | +3.2% | Global, mais forte na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Necessidade crescente de gerenciar visitantes e contratados no local | +2.1% | Global, aguda em saúde e BFSI | Curto prazo (≤ 2 anos) |

| Crescimento rápido de edifícios inteligentes e instalações habilitadas para IoT | +2.8% | Núcleo Ásia-Pacífico, transbordamento para o Oriente Médio | Longo prazo (≥ 4 anos) |

| Adoção crescente de plataformas PIAM baseadas em nuvem por PMEs | +2.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração do PIAM com gerenciamento de informações de segurança física | +1.9% | Global, liderado por setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Convergência da governança de identidade cibernética e física | +2.4% | Global, concentrado em grandes empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Conformidade de Governos

As regulamentações governamentais estão encurtando os ciclos de atualização para sistemas de identidade. A Lei de Identificação Digital da Austrália de 2024 exige que as agências permitam que os cidadãos utilizem uma única credencial tanto para serviços digitais quanto físicos, impulsionando a aquisição de plataformas interoperáveis capazes de emitir crachás móveis e integrar políticas de acesso cibernético e de portas. Nos Estados Unidos, o Modelo de Maturidade de Confiança Zero da Agência de Segurança Cibernética e Infraestrutura exige verificação contínua no ponto de entrada do edifício, afastando as agências dos cartões de deslizamento estáticos em direção a decisões pontuadas por risco.[2]Agência de Segurança Cibernética e Infraestrutura, "Modelo de Maturidade de Confiança Zero," cisa.gov A ISO/IEC 27001:2022 agora incorpora controles físicos no Anexo A, incentivando empresas multinacionais a integrar a segurança de edifícios em seus programas de governança corporativa. Coletivamente, esses mandatos elevam a funcionalidade de base, como registros de visitantes de nível de auditoria e revogação de credenciais, ao patamar de "indispensável", direcionando o mercado de gerenciamento de identidade e acesso físico para motores de políticas ciberfísicas unificadas.

Crescimento Rápido de Edifícios Inteligentes e Instalações Habilitadas para IoT

Megaprojetos de cidades inteligentes estão conectando milhares de sensores — desde contadores de ocupação até válvulas de HVAC — em redes operacionais convergidas. Esses endpoints exigem identidades exclusivas e permissões de privilégio mínimo, portanto, os proprietários devem tratar o onboarding de dispositivos de maneira semelhante ao provisionamento humano. Na região Ásia-Pacífico, os eGates biométricos do NEOM processam viajantes sem documentos e sincronizam credenciais com sistemas de gerenciamento de edifícios para movimentação sem atritos. Os planejadores de Xiong'an, na China, incorporam conexões de PIAM na fase de projeto, permitindo manutenção preditiva com base na ocupação em tempo real. A Genetec relata que 77% dos líderes de segurança agora colaboram com equipes de TI para gerenciar essa proliferação de sensores, e 43% preferem designs de nuvem híbrida que ingerem telemetria de IoT enquanto mantêm as decisões de acesso nas bordas. Essas práticas posicionam o software PIAM no centro dos sistemas operacionais de edifícios inteligentes, ampliando os gastos endereçáveis além das portas para todos os ativos conectados em rede.

Adoção Crescente de Plataformas PIAM Baseadas em Nuvem por PMEs

Preços por assinatura, ausência de hardware e onboarding móvel estão derrubando as barreiras de entrada para pequenas empresas. A Brivo observa que 68% de sua coorte de 2024 eram PMEs que substituíram chaves e planilhas por consoles SaaS. O SmartAccess em níveis da RightCrowd começa em USD 600 por ano para propriedades com menos de 50 portas, criando uma curva de custo clara para os adotantes iniciais. Universidades e distritos escolares preferem o SaaS porque a equipe do campus pode emitir, alterar ou revogar crachás por meio de um telefone sem aguardar um técnico. À medida que as seguradoras endurecem os requisitos para registros de visitantes, a economia da conformidade também se inclina a favor da assinatura em nuvem, acelerando a penetração em escritórios de serviços profissionais, espaços de coworking e hotéis boutique.

Convergência da Governança de Identidade Cibernética e Física

Os diretores de segurança da informação agora tratam a entrada em edifícios como mais um vetor de autenticação. A plataforma Guardian da AlertEnterprise impulsiona essa mudança ao sincronizar com os módulos de RH da SAP, de modo que o encerramento de um contrato instantaneamente desativa credenciais de TI, permissões de TO e crachás de acesso em um único fluxo de trabalho. A CyberArk constatou que 93% das empresas sofreram incidentes de segurança envolvendo identidades de terceiros em 2024, destacando o risco de crachás órfãos quando contratados são desligados. O SP 800-207 do NIST recomenda formalmente avaliar o acesso físico sob os princípios de confiança zero, desencadeando projetos piloto nos quais agentes de IA analisam dados de deslizamento de crachá, login de rede e feeds de CFTV para pontuar o risco da sessão em tempo real. Essa convergência amplia as contagens de assentos para software de governança de identidade e posiciona o PIAM como uma extensão obrigatória dos programas de acesso privilegiado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupações com a segurança do armazenamento de dados de terceiros (nuvem) | -1.7% | Global, mais aguda em governo e defesa | Curto prazo (≤ 2 anos) |

| Elevados custos iniciais de integração para infraestrutura legada | -2.3% | América do Norte e Europa, estoque de instalações mais antigas | Médio prazo (2 a 4 anos) |

| Escassez de especialistas qualificados em implantação de PIAM | -1.1% | Global, pronunciada em mercados emergentes | Médio prazo (2 a 4 anos) |

| Cenário regulatório global fragmentado | -0.9% | Global, operações transfronteiriças mais afetadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Segurança do Armazenamento de Dados de Terceiros (Nuvem)

As agências de defesa relutam em armazenar modelos biométricos em nuvens multilocatárias, citando regras de soberania de dados e riscos na cadeia de suprimentos. A Certificação do Modelo de Maturidade de Segurança Cibernética do Departamento de Defesa dos Estados Unidos exige que os contratados hospedem o PIAM em ambientes autorizados pelo FedRAMP ou on-premises, excluindo efetivamente muitas nuvens públicas.[3]Departamento de Defesa, "Certificação do Modelo de Maturidade de Segurança Cibernética," acq.osd.mil O GDPR da Europa classifica os dados biométricos como "categoria especial", adicionando requisitos de consentimento e criptografia que aumentam os custos de conformidade para implantações globais. Embora provedores como a AWS ofereçam chaves gerenciadas pelo cliente e instâncias regionais, muitas agências ainda enxergam a nuvem como uma superfície de ataque adicional. Essa percepção amortece a participação da nuvem no curto prazo em projetos governamentais e classificados, desacelerando a trajetória do mercado de gerenciamento de identidade e acesso físico nesses segmentos.

Elevados Custos Iniciais de Integração para Infraestrutura Legada

Instalações equipadas com leitores Wiegand e controladores RS-485 precisam investir em dispositivos IP modernos ou implantar middleware. A Associação da Indústria de Segurança estima que a conversão de um local com 500 portas pode custar entre USD 200.000 e USD 400.000 em hardware. Setores como educação e hospitalidade, que já lidam com margens reduzidas, adiam as atualizações, o que prolonga os ciclos de vendas. Integradores de sistemas estão cada vez mais vendendo programas faseados, nos quais o software em nuvem é implantado primeiro, seguido pela substituição do hardware posteriormente. No entanto, esses híbridos limitam as análises e complicam o suporte, moderando as velocidades de adoção em edifícios mais antigos da América do Norte e Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram à Medida que a Complexidade de Integração Aumenta

Os serviços contribuíram com uma parcela menor da receita de 2025, mas estão se expandindo mais rapidamente do que o software à medida que os projetos se tornam multissite e multifornecedor. O tamanho do mercado de gerenciamento de identidade e acesso físico para serviços está se ampliando porque as empresas enfrentam décadas de dívida técnica oriunda de protocolos proprietários. A Convergint Technologies observa que 62% dos contratos combinam consoles em nuvem com controladores de portas on-premises, exigindo que os engenheiros dominem tanto APIs REST quanto fiação legada. Os pacotes consultivos premium agora incluem bibliotecas de modelos de políticas, workshops de gestão de mudanças e administração gerenciada, criando fluxos de receita recorrente. O software Origo da HID Global, construído sobre microsserviços modulares, simplifica a configuração ao mesmo tempo em que aumenta a demanda por personalização profissional para adequar os fluxos de trabalho. À medida que os clientes optam por contratos baseados em resultados que agrupam licenças, atualizações e monitoramento, os provedores de serviços capturam uma parcela desproporcional dos gastos incrementais ao mesmo tempo em que reduzem o tempo de obtenção de valor.

O software em nuvem ainda domina a participação de mercado de gerenciamento de identidade e acesso físico porque cada implantação começa com uma licença. No entanto, a combinação continuará a se inclinar para os serviços até 2031, à medida que os fornecedores de assinatura incorporem taxas de implementação em compromissos plurianuais. O crescimento permanece mais forte onde os acervos legados exigem pontes de middleware, como hospitais que operam leitores Wiegand ou cofres bancários protegidos por controladores seriais. A escassez de especialistas certificados em PIAM em mercados emergentes impulsiona ainda mais a demanda por serviços, posicionando integradores com academias de treinamento e centros de suporte remoto 24 horas como principais beneficiários.

Por Modo de Implantação: A Nuvem Ganha Terreno Apesar dos Obstáculos de Soberania

As implantações on-premises retiveram 56,75% da receita em 2025. No entanto, os modelos híbrido e em nuvem estão crescendo mais rapidamente, impulsionados pela adoção de credenciais móveis e melhores atestados de FedRAMP, ISO 27001 e SOC 2. O tamanho do mercado de gerenciamento de identidade e acesso físico associado à nuvem está crescendo à medida que as PMEs escolhem o SaaS para contornar a manutenção de servidores, e as grandes empresas aproveitam a computação elástica para análise de vídeo e pontuação de risco comportamental.

Os gateways de borda agora armazenam decisões em cache localmente, permitindo que as portas continuem funcionando durante a perda de conexão à internet, enquanto os registros são sincronizados de volta assim que os links são restaurados. Essa arquitetura alivia as preocupações com soberania e incentiva as agências governamentais a transferir cargas de trabalho não classificadas. Os fornecedores respondem com data centers ancorados em regiões, chaves de criptografia gerenciadas pelo cliente e painéis de administração baseados em funções que auditam cada chamada de API, reduzindo gradualmente a resistência. As soluções on-premises persistirão em laboratórios de defesa com acesso restrito e data centers de ultrassegurança, mas a maioria dos novos sites já adota topologias híbridas por padrão.

Por Porte Organizacional: As PMEs Avançam com Modelos de Assinatura

As grandes empresas ainda ancoram a receita por gerenciarem propriedades complexas, mas as PMEs representam o segmento de crescimento mais rápido. Consoles em nuvem, como o CloudGate da Soloinsight, permitem que gerentes de propriedades emitam passes com código QR por meio de um telefone, simplificando o onboarding de contratados e visitantes. As seguradoras estão cada vez mais exigindo registros de visitantes auditados em clínicas, escritórios de advocacia e espaços de coworking, levando as pequenas empresas a adotar controles de nível empresarial.

A participação de mercado de gerenciamento de identidade e acesso físico detida pelas grandes empresas diminui gradualmente à medida que o gasto proporcional das PMEs cresce. O licenciamento em camadas permite que os fornecedores capturem ambos os segmentos: o Command Centre da Gallagher oferece uma edição SaaS inicial para locais com menos de 50 portas e uma versão on-premises com recursos completos para campi nacionais. À medida que a inflação pressiona os orçamentos, o alinhamento da assinatura com o número de funcionários facilita o planejamento de custos, atraindo ainda mais os pequenos empresários.

Por Setor do Usuário Final: A Saúde Emerge como a Mais Rápida em Crescimento

Serviços bancários, financeiros e de seguros lideram os totais de receita devido ao rigoroso Padrão de Segurança de Dados da Indústria de Cartões de Pagamento (PCI DSS) e controles de data center. No entanto, hospitais, clínicas e centros de pesquisa apresentam os avanços mais rápidos. Os módulos de gerenciamento de visitantes vinculados a prontuários eletrônicos garantem que apenas familiares aprovados entrem nas unidades neonatais, reduzindo drasticamente o risco de abdução de recém-nascidos. A Johns Hopkins Medicine conecta a emissão de crachás às tabelas de consentimento de pacientes, de modo que as autorizações vencidas sejam desativadas automaticamente. O tamanho do mercado de gerenciamento de identidade e acesso físico para o setor de saúde é impulsionado por normas de controle de infecções que favorecem a biometria sem contato e credenciais móveis.

O setor de governo e defesa adota o PIAM para alinhar-se aos cartões de Verificação de Identidade Pessoal (PIV), enquanto as concessionárias de energia integram eventos de acesso por portas com painéis de controle supervisório e aquisição de dados (SCADA) para atender às auditorias de Proteção de Infraestrutura Crítica da NERC (Corporação Norte-Americana de Confiabilidade Elétrica). As instituições de ensino equilibram ambientes de aprendizado abertos com mandatos de bloqueio de emergência, utilizando o PIAM para triagem de visitantes e automatização de mensagens de notificação em massa.

Análise Geográfica

A América do Norte gerou 36,02% da receita de 2025, impulsionada pela adoção precoce de SaaS e por redes maduras de integradores. As diretrizes federais, como o NIST SP 800-217 e a Certificação do Modelo de Maturidade de Segurança Cibernética, elevaram a funcionalidade de base, estimulando os gastos em governo, defesa e infraestrutura crítica. O Canadá espelha os padrões dos Estados Unidos, com empresas estatais adotando estruturas de confiança zero tanto para acesso à rede quanto a instalações.

A região Ásia-Pacífico está prevista para crescer a um CAGR de 15,98%, o mais rápido entre as regiões, impulsionada por iniciativas nacionais de cidades inteligentes. Os eGates biométricos do aeroporto NEOM da Arábia Saudita exemplificam as ambições biométricas, enquanto a Missão de Cidades Inteligentes da Índia canaliza subsídios municipais para nós de acesso prontos para IoT incorporados em centros de tráfego e hospitais. A Nova Área de Xiong'an, na China, interliga APIs de PIAM a sistemas de gerenciamento de edifícios, garantindo otimização de energia em tempo real com base na ocupação. Integradores de sistemas locais agrupam PIAM com videovigilância e controle de elevadores, oferecendo pacotes completos a incorporadoras imobiliárias.

A Europa ocupa o segundo lugar em receita e o terceiro em crescimento. O eIDAS 2.0 exige que os Estados-Membros padronizem carteiras digitais vinculadas a credenciais de acesso a portas, reduzindo assim a demanda por software PIAM federado. As plantas automotivas da Alemanha implantam módulos de provisionamento de contratados para suportar a fabricação just-in-time. O Reino Unido e a França estão acelerando a adoção da nuvem no setor público, aproveitando os data centers locais operados por grandes hiperescaladores. As rígidas regras do GDPR sobre dados biométricos direcionam modelos sensíveis para clusters ancorados em regiões ou armazenamentos on-premises, moldando designs híbridos.

O mercado da América do Sul está centrado no Brasil e na Argentina. Bancos e autoridades de fronteira investem em quiosques de reconhecimento facial, enquanto refinarias de petróleo modernizam leitores de cartão com atualizações de crachá móvel para reduzir a sobrecarga administrativa. O crescimento do Oriente Médio depende fortemente dos Emirados Árabes Unidos e da Arábia Saudita, onde fundos soberanos financiam megaprojetos que incorporam acesso móvel desde o início. A África apresenta tração incipiente: minas sul-africanas adotam leitores robustecidos nas galerias, e bancos nigerianos implantam consoles em nuvem para monitorar filiais distribuídas. Embora menores hoje, essas implantações lançam as bases para expansão futura à medida que as regulamentações se modernizam.

Panorama regulatório

O ambiente regulatório para o software de PIAM é moldado por requisitos de garantia de segurança para credenciais, pela necessidade de auditar decisões de acesso a instalações e por obrigações de privacidade relacionadas a dados biométricos. No mercado federal dos Estados Unidos, a FIPS 201-3 fundamenta a Verificação de Identidade Pessoal (PIV) para funcionários e contratados, enquanto o Memorando M-19-17 da OMB orienta as agências a implementar sobreposições de controles de segurança e privacidade para sistemas de controle de acesso físico (PACS) e a utilizar controle de acesso baseado em PIV alinhado às diretrizes do NIST para acesso a instalações. Juntas, essas exigências elevam as expectativas quanto a provisionamento baseado em políticas, revogação e registros à prova de adulteração em implantações governamentais e de infraestrutura crítica.

A atividade normativa também influencia a linguagem de aquisição em organizações que unificam a governança cibernética e física. A NIST SP 800-157 Rev. 1 (Rascunho Público Final, novembro de 2024) detalha os requisitos para credenciais PIV derivadas, reforçando o suporte a casos de uso móveis e de credenciais derivadas que se estendem ao PACS. Os mandatos de interoperabilidade nas diretrizes técnicas federais de PACS (incluindo os requisitos SCEPACS para identificadores e elementos de dados) impulsionam ainda mais os fornecedores e integradores de PIAM a entregar conectores alinhados a padrões, em vez de integrações personalizadas e específicas para cada instalação.

Análise da cadeia de valor

A cadeia de valor do software de PIAM começa com padrões e estruturas de identidade que definem os requisitos de garantia de credenciais e auditoria, passando então por fornecedores de plataformas de PIAM que oferecem governança do ciclo de vida da identidade, motores de políticas e conectores para sistemas adjacentes. Os contribuintes upstream e adjacentes incluem tecnologias de credenciais (cartões inteligentes, credenciais móveis, biometria) e infraestrutura física (leitores, controladores, gateways de borda) que geram eventos de acesso e aplicam decisões. As plataformas de PIAM situam-se entre os sistemas corporativos de registro (RH, ERP) e as ferramentas de operações de segurança, conectando o IAM/IGA de TI com o PACS e, em implantações convergentes, o gerenciamento de informações de segurança física e vídeo.

No downstream, integradores de sistemas e provedores de serviços gerenciados capturam grande parte do valor de entrega por meio de levantamentos de local, ponte de protocolos legados, configuração de fluxos de trabalho e administração contínua em ambientes com múltiplos locais. Os parceiros de canal empacotam o PIAM com controle de acesso, gestão de visitantes e relatórios de conformidade, e depois cuidam de atualizações, monitoramento e resposta a incidentes sob contratos gerenciados. Os principais obstáculos permanecem a complexidade de integração em ambientes legados e a disponibilidade de especialistas certificados em implementação, o que aumenta a dependência de serviços profissionais e favorece fornecedores com integrações pré-construídas e roteiros de implantação repetíveis.

Cenário Competitivo

O campo de fornecedores permanece moderadamente fragmentado. HID Global, Genetec e Johnson Controls defendem bases instaladas ao adicionar detecção de anomalias por IA e credenciamento móvel sobre controladores proprietários. Desafiantes nativos da nuvem, como Brivo e AlertEnterprise, comercializam APIs abertas e onboarding rápido para converter compradores de primeira viagem. A aquisição de USD 4,95 bilhões da Honeywell sobre a Global Access Solutions da Carrier sinaliza que os gigantes de automação predial agruparão HVAC, iluminação, combate a incêndios e controle de acesso em painéis unificados, pressionando os fornecedores independentes de PIAM. Os investimentos de USD 192 milhões da SECOM na Eagle Eye Networks e na Brivo indicam a confiança dos investidores na receita recorrente de SaaS.

A aquisição de USD 145 milhões da Vitaprotech sobre o negócio da Identiv adiciona mais de 100 engenheiros de software e a marca Hirsch, reconhecida nos círculos governamentais. Padrões de interoperabilidade, como o Protocolo de Dispositivo Supervisionado Aberto da Associação da Indústria de Segurança, ratificado em 2024, reduzem os custos de troca e incentivam parques mistos, ameaçando os fornecedores que dependem de bloqueio. A diferenciação está se deslocando para a detecção de vivacidade por IA, gateways de borda que armazenam permissões em cache durante falhas e arquiteturas de privacidade por design certificadas pela ISO 27001:2022. À medida que a consolidação continua, os integradores regionais que combinam especialização local com ecossistemas globais de fornecedores exercerão maior controle sobre a influência nos canais.

Líderes do Setor de Software de Gerenciamento de Identidade e Acesso Físico (PIAM)

HID Global Corporation

AlertEnterprise Inc.

Genetec Inc.

Convergint Technologies LLC

IDCUBE Identification Systems Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade importante está em substituir os fluxos de trabalho de administração de crachás por automação de admissão, movimentação e saída que elimina as lacunas de revogação para funcionários, contratados e fornecedores, tanto no acesso cibernético quanto físico. Empresas que operam ambientes híbridos (análises em nuvem com armazenamento local de credenciais e aplicação de controle de portas) impulsionam a demanda por plataformas de PIAM que sincronizam mudanças de identidade originadas no RH com decisões do PACS e unificam relatórios para auditorias. Isso está alinhado com critérios de compra orientados por governança já visíveis na narrativa de mercado, incluindo registros de nível de auditoria, desprovisionamento baseado no ciclo de vida e motores de políticas alinhados às práticas de acesso a instalações com confiança zero.

Movimentos de padrões e do ecossistema também criam espaço em branco para modernização móvel e biométrica que permanece interoperável entre frotas de dispositivos mistas. As diretrizes do NIST para acesso a instalações via PIV e o rascunho da NIST SP 800-157 Rev. 1 de novembro de 2024 para credenciais PIV derivadas apoiam credenciais derivadas móveis em ambientes regulados, enquanto as atualizações dos padrões biométricos ISO/IEC (incluindo a ISO/IEC 30108-1:2026) adicionam pontos de referência para serviços de verificação de atributos biométricos usados em fluxos de acesso. Os roteiros dos fornecedores enfatizam cada vez mais a convergência ciberfísica, como plataformas que vinculam estados de identidade lógica a permissões de portas, juntamente com infraestrutura gerenciada em nuvem que reduz a carga operacional para implantações em múltiplos locais. Essa combinação apoia tanto implantações em grandes empresas quanto caminhos de adoção por PMEs que dependem de integração por assinatura e administração centralizada.

Desenvolvimentos recentes do setor

- Março de 2026: a HID Global anunciou a HID Converged Credentials para conectar identidade física e lógica entre organizações. O lançamento alinha os fluxos de trabalho de PIAM com programas de identidade mais amplos, tratando a emissão de credenciais e os eventos de ciclo de vida como processos de governança compartilhados, em vez de administração separada de PACS. Isso fortalece o posicionamento do fornecedor à medida que os clientes consolidam controles de acesso cibernético e físico sob requisitos unificados de política e auditoria.

- Outubro de 2025: a AlertEnterprise lançou o Guardian AI Agent na plataforma de IA da ServiceNow para modernizar as operações de segurança corporativa e os processos de identidade física. A integração visa fluxos de trabalho automatizados em admissão, solicitações de acesso e tratamento de exceções, reduzindo a dependência de tickets manuais para alterações de crachás e instalações. Também aproveita uma base comum de plataforma corporativa, o que pode reduzir os ciclos de implantação em organizações padronizadas na ServiceNow.

- Setembro de 2024: a Vitaprotech concluiu a aquisição da unidade de segurança física da Identiv por 145 milhões de USD e relançou os produtos sob a marca Hirsch. O negócio adicionou capacidade de engenharia e ampliou a profundidade de produtos em controle de acesso reconhecido pelo governo e software adjacente à identidade, apoiando programas de modernização mais amplos liderados por PIAM. Consolidações desse tipo aumentam a pressão competitiva sobre fornecedores independentes de PIAM ao combinar software com relacionamentos estabelecidos de PACS e canal.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o software de PIAM que ajuda as organizações a gerenciar identidades físicas, credenciais e direitos de acesso em instalações, e depois vincula essas identidades ao acesso a portas e aos fluxos de trabalho de visitantes por meio de uma única camada de controle.

Exclusões de escopo: excluímos hardware de controle de acesso físico (leitores, fechaduras, painéis), sistemas gerais de gestão predial e o IAM cibernético mais amplo que não é utilizado para decisões de acesso físico.

Visão geral da segmentação

- Por Componente

- Software

- Serviços

- Por Modo de Implantação

- On-Premises

- Nuvem

- Por Porte Organizacional

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor do Usuário Final

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Governo e Defesa

- Saúde

- Tecnologia da Informação e Telecomunicações

- Energia e Utilidades

- Educação

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com o mapeamento de onde a demanda por PIAM aparece e quais eventos de compra normalmente desencadeiam gastos, antes de qualquer total ser modelado. Baseamo-nos em fontes públicas e sem paywall, como publicações do NIST sobre controles de identidade e acesso, portais de aquisições do governo dos EUA para contratos relacionados a segurança e identidade, páginas da Comissão Europeia sobre identidade digital e regras de confiança, e indicadores de adoção digital da OCDE e do Banco Mundial para contextualizar a capacidade de gastos.

Depois disso, revisamos relatórios anuais, materiais para investidores e documentação de produtos de fornecedores de software e integradores de sistemas relevantes para entender padrões de empacotamento, mix de implantação (local versus nuvem) e a participação típica de serviços associada ao software. Quando necessário, também utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes e contratos e licitações globais para verificar cruzadamente o impulso e o tamanho das transações sem depender de uma única trilha de dados. As fontes listadas aqui são ilustrativas, e também utilizamos outras referências públicas e licenciadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fornecedores de software de PIAM, parceiros de canal, integradores de sistemas e equipes corporativas de segurança e instalações que administram programas de crachás e visitantes no dia a dia. Como este é um mercado global, cobrimos sinais de demanda em APAC, EMEA e Américas para validar preferências de implantação, padrões de renovação e suposições realistas de movimento de preços que não eram totalmente visíveis nos dados públicos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 41% |

| Nível médio: 54% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Participantes menores: 17% | Gerentes: 51% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os gastos com software de segurança corporativa e identidade são reduzidos a um conjunto endereçável de demanda por PIAM, usando penetração de implantação, intensidade da presença de instalações e a combinação de usuários finais regulados que exigem governança de credenciais mais rigorosa. Após a formação da primeira passagem, verificações bottom-up seletivas são aplicadas por meio de receitas amostradas de fornecedores, verificações de canal e o ASP típico de licença ou assinatura multiplicado pelos volumes estimados de usuários e locais, sendo então usadas para ajustar os totais quando surgem lacunas.

Os principais insumos utilizados no modelo incluem a participação de implantações em nuvem versus local, o número médio de locais por programa corporativo, os volumes do ciclo de vida das credenciais (emissão, alterações e desprovisionamento), a frequência de acesso de visitantes e contratados, e as taxas de vinculação de serviços para implementação e integração. As previsões são tratadas por meio de análise de cenários apoiada em opiniões de especialistas sobre a rapidez com que avança a migração para a nuvem, como a pressão de conformidade altera a urgência de compra e como se ritmam ao longo do tempo as grandes implantações em múltiplos locais. Quando um segmento não possui dados públicos claros, preenchemos a lacuna usando indicadores substitutos, como a intensidade de licitações e as taxas instaladas de modernização de controle de acesso, e depois reverificamos a receita implícita por cliente quanto à razoabilidade.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplos pontos de verificação, para que saltos incomuns não sejam aceitos ao pé da letra. Comparamos as receitas modeladas com sinais independentes, como a atividade de negócios em licitações públicas, a mudança observada entre a adoção local e em nuvem, e a participação implícita de serviços em relação à complexidade de implementação.

Verificações de variância são realizadas entre regiões e usuários finais, seguidas por uma revisão de analista em múltiplas etapas antes da aprovação final. Os respondentes são recontactados quando o modelo apresenta valores que não correspondem à realidade de campo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças regulatórias, grandes fusões ou uma reformulação visível de preços. Antes da entrega, o analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de software de gerenciamento de identidade e acesso físico (PIAM) da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para PIAM nem sempre coincidem porque os limites não são idênticos entre os estudos, e o mesmo termo pode incluir componentes e fluxos de receita diferentes. As diferenças também surgem da forma como as assinaturas em nuvem são anualizadas, de como os serviços são tratados e de se a estimativa está ancorada em sinais de demanda verificados ou é extrapolada principalmente de gastos de segurança de alto nível.

Ao acompanhar as mudanças no mix de implantação e as taxas de vinculação de serviços, a Mordor Intelligence mantém o total do software de PIAM vinculado ao local onde a governança de credenciais é realmente utilizada para decisões de acesso físico, o que reduz a inflação que pode ocorrer quando o hardware de controle de acesso adjacente ou programas de identidade amplos são contabilizados em conjunto.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,98 bilhão de USD (2025) | |

| Consultoria Global A | 1,19 bilhão de USD (2024) | Essa estimativa é apresentada para um ano de mercado de PIAM mais amplo e geralmente agrupa software e serviços, o que pode elevar os totais quando as receitas de implementação e integração não são separadas do software. |

| Editora do Setor B | 1,70 bilhão de USD (2026) | O valor é apresentado como um valor do primeiro ano de previsão e normalmente é construído a partir de um escopo de solução mais amplo e de uma adoção assumida mais rápida, de modo que o número principal pode ficar acima de um total focado em software do ano atual. |

A dispersão entre as fontes decorre principalmente do que é contabilizado dentro do PIAM, se os serviços são agrupados e do ano escolhido para o número principal. Em nosso trabalho, o mercado é mais fácil de acompanhar porque o cálculo está ancorado em fatores de compra identificáveis, como mix de implantação, escala do programa e etapas de precificação realistas que podem ser verificadas e revisitadas a cada ciclo de atualização.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de gerenciamento de identidade e acesso físico em 2031?

O mercado está previsto para alcançar USD 2,14 bilhões em 2031, com uma trajetória de CAGR de 13,88%.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico está projetada para se expandir a um CAGR de 15,98% devido a programas de cidades inteligentes e investimentos em infraestrutura biométrica.

Por que os serviços estão crescendo mais rapidamente do que o software em gerenciamento de identidade e acesso físico?

A complexidade de integração, as arquiteturas de nuvem híbrida e a escassez de especialistas certificados estão levando as empresas a terceirizar a implementação e a administração contínua.

Como os mandatos de conformidade influenciam as decisões de compra?

Regulamentações como o eIDAS 2.0, a ISO 27001:2022 e o Modelo de Maturidade de Confiança Zero dos Estados Unidos exigem governança unificada de identidade ciberfísica, elevando a funcionalidade de base e acelerando os projetos de modernização.

Quais são os principais obstáculos à adoção da nuvem em projetos governamentais?

Regras de soberania de dados, requisitos do FedRAMP e preocupações com o armazenamento de modelos biométricos em ambientes multilocatários retardam a migração para nuvens públicas.

Qual setor de usuário final está crescendo mais rapidamente?

A saúde lidera o crescimento com um CAGR de 15,74%, à medida que os hospitais implantam módulos de gerenciamento de visitantes e proteção de recém-nascidos vinculados a prontuários eletrônicos.

Página atualizada pela última vez em: