Tamaño y participación del mercado de gestión de evidencias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.67 Mil millones de dólares |

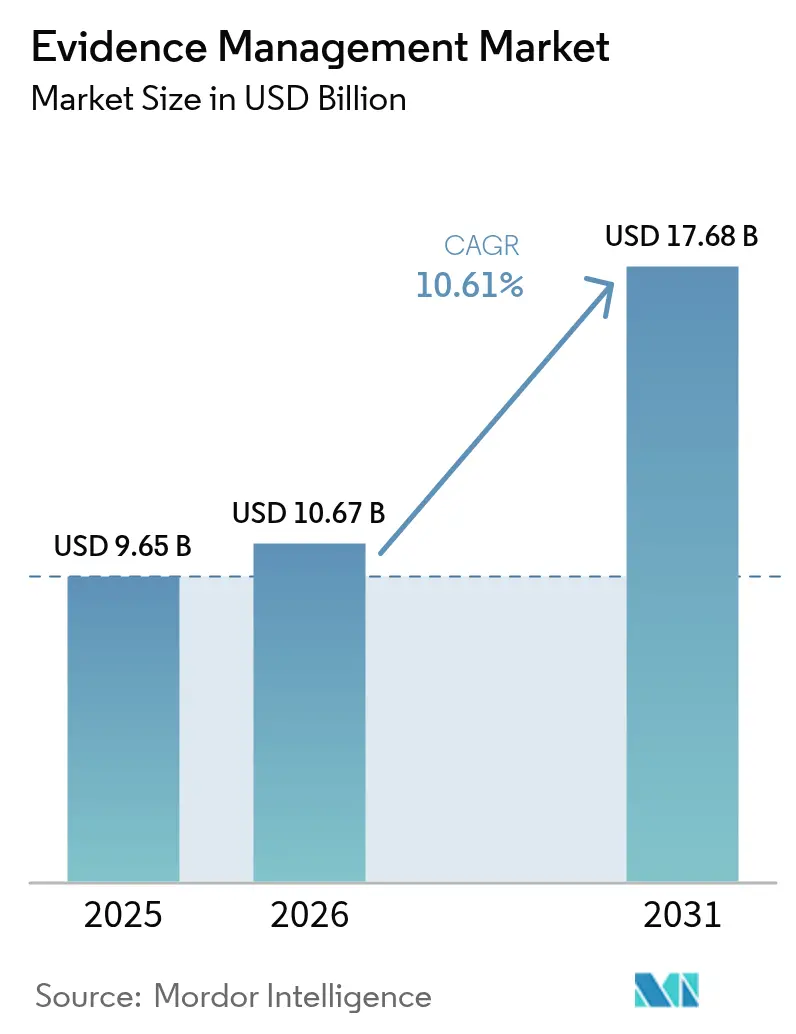

| Tamaño del Mercado (2031) | 17.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de gestión de evidencias por Mordor Intelligence

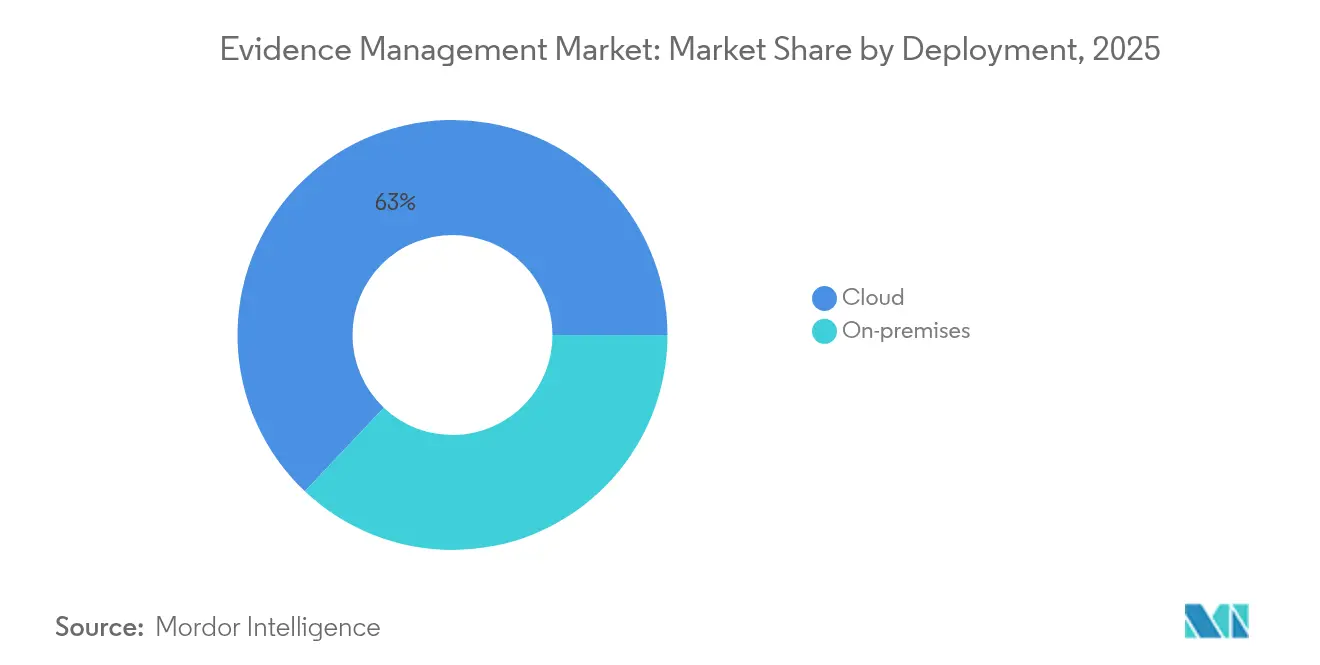

Se espera que el tamaño del mercado de gestión de evidencias crezca de USD 9,65 mil millones en 2025 a USD 10,67 mil millones en 2026, y se prevé que alcance USD 17,68 mil millones en 2031 a una CAGR del 10,61% durante el período 2026-2031. Esta rápida expansión refleja el cambio de las agencias desde el almacenamiento básico en las instalaciones hacia ecosistemas en la nube con inteligencia artificial habilitada que recopilan, clasifican y analizan volúmenes en rápido crecimiento de evidencias multimedia. La implementación en la nube, que ya respalda el 63,63% de los flujos de trabajo totales, continúa superando a las alternativas en las instalaciones porque los precios por suscripción, el escalado automático y el cumplimiento de FedRAMP / CJIS reducen tanto el costo de capital como la fricción en las adquisiciones. Al mismo tiempo, los agresivos programas de subvenciones federales y estatales, como el fondo de cámaras corporales de USD 400 millones de la Oficina de Asistencia a la Justicia, están impulsando incluso a los departamentos más pequeños hacia paquetes integrados de cámara más software que garantizan la cadena de custodia, el reconocimiento facial y las funciones de voz a texto desde el primer momento. El hardware aún contribuye con el flujo de ingresos más grande, pero los servicios profesionales y gestionados son el elemento de más rápido crecimiento a medida que las agencias buscan experiencia de los proveedores para integrar análisis de inteligencia artificial, niveles de almacenamiento en frío y módulos de presentación en sala de audiencias. En paralelo, las redes de vigilancia de ciudades inteligentes, la red troncal 5G y los nodos de cómputo en el borde están inyectando petabytes de video en los depósitos de evidencias municipales cada mes, lo que obliga a los administradores a migrar de salas de registros aisladas a repositorios unificados entre agencias capaces de identificar armas, vehículos o matrículas en tiempo casi real.

Conclusiones clave del informe

- Por implementación, los modelos en la nube representaron el 62,95% de la participación del mercado de gestión de evidencias en 2025, y la nube registra la CAGR más alta del 12,03% hasta 2031.

- Por componente, los servicios avanzan a una CAGR del 11,28% hasta 2031 en el mercado de gestión de evidencias, y el hardware registró la mayor participación del 48,17% en 2025.

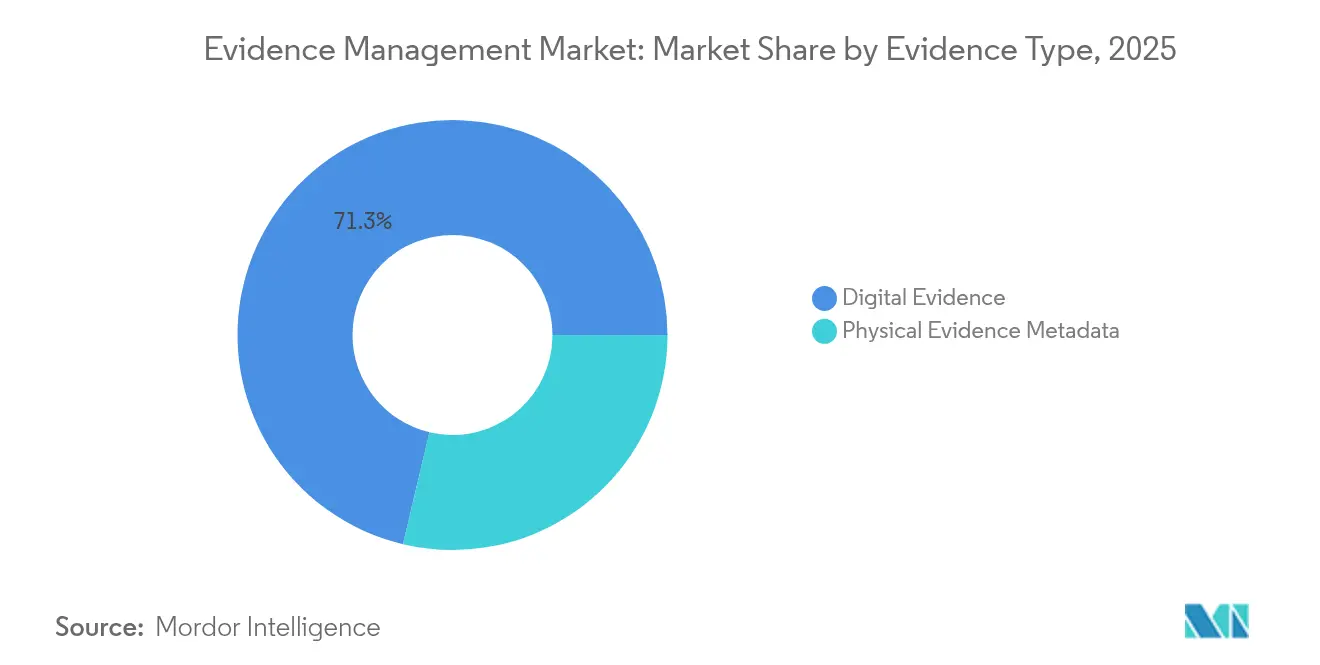

- Por tipo de evidencia, los formatos digitales representaron el 71,30% del tamaño del mercado de gestión de evidencias en 2025; los formatos digitales registran la CAGR más alta del 12,33% hasta 2031.

- Por usuario final, las agencias de transporte registran la CAGR más alta del 11,72% hasta 2031 en el mercado de gestión de evidencias, y las agencias de aplicación de la ley registraron la mayor participación del 54,08% en 2025.

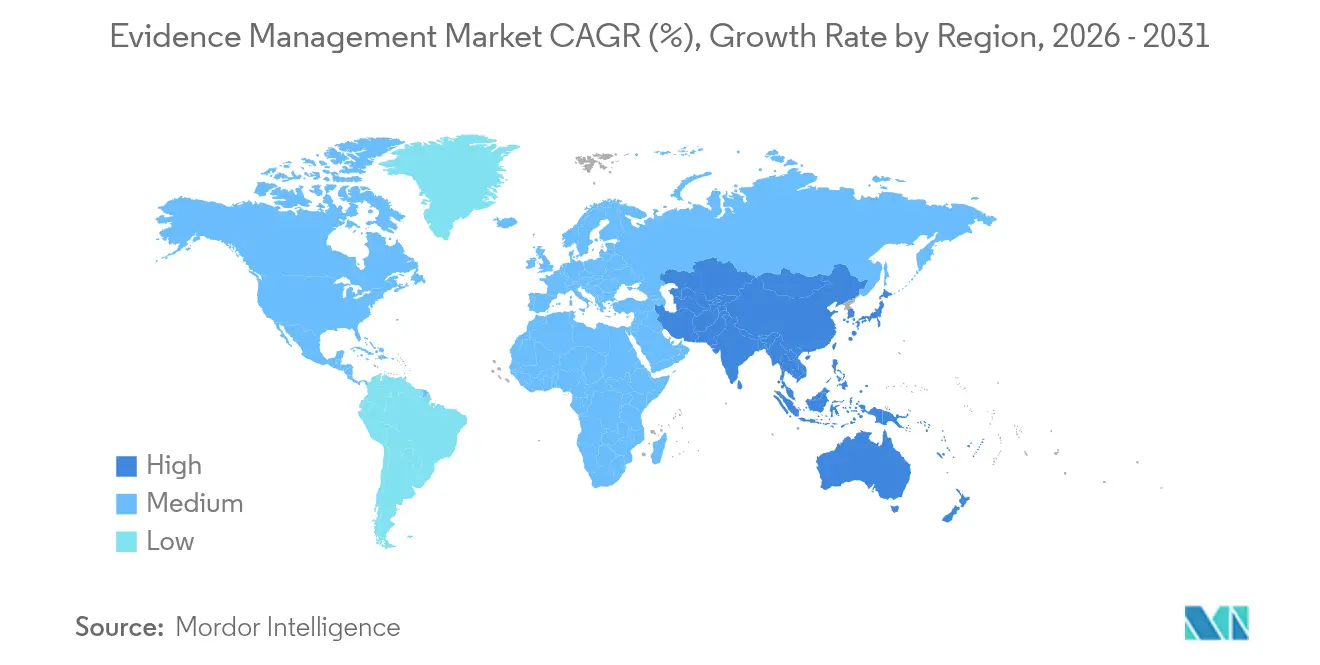

- Por geografía, se proyecta que Asia-Pacífico se expanda a una CAGR del 11,45% entre 2026 y 2031 en el mercado de gestión de evidencias, y América del Norte registró la mayor participación del 38,48% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de gestión de evidencias

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la tasa de criminalidad mundial que impulsa la demanda de evidencias digitales | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Proliferación de cámaras corporales y de vehículos entre las fuerzas policiales | +2.1% | América del Norte como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Oleadas de financiamiento gubernamental para la modernización de tecnología de seguridad pública | +1.9% | América del Norte y la UE como principales, mercados selectivos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento explosivo de los datos multimedia generados por las ciudades inteligentes | +1.2% | Asia-Pacífico como núcleo, con desbordamiento hacia Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Análisis impulsado por inteligencia artificial para reducir el retraso en el procesamiento de evidencias | +2.3% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mandatos de interoperabilidad de datos entre agencias | +1.5% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la tasa de criminalidad mundial que impulsa la demanda de evidencias digitales

Las cargas de casos de delitos violentos y fraude cibernético siguen siendo elevadas, lo que lleva a los fiscales a exigir pruebas digitales indiscutibles para lograr condenas exitosas.[1]Oficina Federal de Investigación, "Programa de Informes Uniformes de Crimen," fbi.govLos agentes de patrulla ahora generan entre 40 y 60 horas de video cada mes, el cuádruple de la referencia de 2020, lo que obliga a las unidades de registros a abandonar los archivos en DVD por bibliotecas en la nube elásticas que indexan automáticamente cada clip. Los departamentos que adoptan plataformas del mercado de gestión de evidencias con transcripción integrada reducen semanas en los plazos de descubrimiento de pruebas porque los detectives pueden realizar búsquedas por palabras clave en cientos de terabytes de imágenes. A medida que las ciudades añaden lectores de matrículas y sensores acústicos de disparos, las transmisiones de metadatos inundan los mismos repositorios, fortaleciendo la conciencia situacional y acelerando el tiempo hasta la imputación. Sin estos centros asistidos por inteligencia artificial, las agencias corren el riesgo de acumulaciones de evidencias que socavan la confianza pública y la eficiencia de los juicios.

Proliferación de cámaras corporales y de vehículos entre las fuerzas policiales

Más de 20.000 agencias en todo el mundo ya implementan cámaras corporales, y los grandes despliegues, como el programa nacional de 2024 de la Policía Montada de Canadá, demuestran el estatus generalizado de la tecnología.[2]Policía Montada de Canadá, "Implementación del Programa de Cámaras Corporales," rcmp-grc.gc.ca Cada agente produce entre 8 y 12 GB de datos por turno, que se cargan automáticamente una vez que el dispositivo se conecta a la base, eliminando la necesidad de transferencia manual de archivos. El software del mercado de gestión de evidencias moderno cifra las imágenes en tránsito, asigna hashes a prueba de manipulaciones y vincula cada clip a los números de incidente del sistema de despacho asistido por computadora, creando una pista de auditoría desde el origen hasta la sala de audiencias. Los proveedores cada vez más incluyen almacenamiento ilimitado de nivel uno y redacción con inteligencia artificial, vinculando a los clientes en contratos plurianuales y garantizando al mismo tiempo un gasto operativo predecible. A medida que las imágenes de cámaras de tablero y de vehículos aéreos no tripulados se suman a la mezcla, el procesamiento multisensor permite a los analistas rastrear a un sospechoso desde la calle hasta el callejón y hasta el arresto, proporcionando a los jurados una narrativa continua que mejora las tasas de condena.

Oleadas de financiamiento gubernamental para la modernización de tecnología de seguridad pública

Los incentivos federales siguen siendo fundamentales: la Oficina COPS desembolsó USD 200 millones para la modernización tecnológica en 2024, mientras que la Ley de Infraestructura de USD 1,2 mil millones reservó asignaciones para depósitos de evidencias con banda ancha.[3]Departamento de Justicia de los Estados Unidos, "Programas de Subvenciones Tecnológicas de la Oficina COPS," justice.gov Las directrices de las subvenciones ahora exigen arquitecturas en la nube compatibles con CJIS y de API abiertas, alejando a los departamentos de los marcos propietarios en las instalaciones. Los municipios más pequeños que no pueden financiar plataformas independientes se unen cada vez más a consorcios a nivel de condado que comparten una sola instancia del mercado de gestión de evidencias, ahorrando entre el 30% y el 40% en el costo total de propiedad mientras estandarizan los flujos de trabajo entre jurisdicciones. Estos modelos mancomunados también simplifican el descubrimiento de pruebas para los fiscales de distrito, quienes pueden notificar a un único repositorio en lugar de perseguir DVD en múltiples comisarías.

Análisis impulsado por inteligencia artificial para reducir el retraso en el procesamiento de evidencias

Evidence.com de Axon Enterprise ya analiza más de 400 petabytes de medios almacenados, identificando matrículas, armas o rostros en minutos.[4]Axon Enterprise, "Capacidades de la Plataforma Evidence.com," axon.com Servicios similares ahora integran modelos de lenguaje extensos, lo que permite a los agentes escribir "mostrar sedán rojo saliendo de la escena a las 14:30" y recibir recuperación instantánea de clips. La visión por máquina reduce el tiempo de revisión de horas a segundos, liberando a los detectives para el trabajo de campo y reduciendo drásticamente los presupuestos de horas extra. Los fiscales aprovechan las transcripciones generadas automáticamente y las líneas de tiempo sincronizadas de video y texto para elaborar informes más rápidamente, mientras que los equipos de defensa se benefician de una divulgación rápida, lo que apoya los principios de un juicio justo. A medida que los algoritmos maduran, el etiquetado predictivo identifica patrones entre casos, vinculando robos por el mismo vehículo de escape, por ejemplo, acelerando la resolución de delitos en serie y elevando la adopción del mercado de gestión de evidencias.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos a largo plazo de almacenamiento en la nube y en frío | -1.7% | Global, crítico en agencias con presupuesto limitado | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad e integridad de datos | -0.9% | Global, agudizado en jurisdicciones de alto perfil | Corto plazo (≤ 2 años) |

| Incertidumbre legal sobre la soberanía de datos jurisdiccional | -1.1% | UE y Asia-Pacífico como principales, emergente en América del Norte | Largo plazo (≥ 4 años) |

| Conectividad de banda ancha limitada en la policía rural | -0.8% | América del Norte rural, Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos a largo plazo de almacenamiento en la nube y en frío

Los mandatos de CJIS obligan a los departamentos a conservar las imágenes de homicidios durante décadas y, a USD 0,08-0,12 por GB al mes, los gastos aumentan rápidamente. Una fuerza de tamaño mediano que archiva 5 PB al año gasta más de USD 500.000 anuales solo en almacenamiento. Los niveles híbridos mitigan el costo: segmentos activos para los casos en curso, niveles de archivo para los casos cerrados; sin embargo, las tarifas de recuperación y los requisitos de auditoría complican la elaboración de presupuestos. Los proveedores contrarrestan con planes de tarifa fija de "todo el almacenamiento que puedas usar", pero vinculan a las agencias a formatos propietarios que dificultan la migración. Por tanto, los directores financieros municipales exigen modelos rigurosos de costo total antes de aprobar contratos plurianuales en la nube, lo que ralentiza el despliegue más amplio del mercado de gestión de evidencias.

Vulnerabilidades de ciberseguridad e integridad de datos

El ransomware afectó a varios sistemas de evidencias policiales de los Estados Unidos en 2024, poniendo de relieve la superficie de ataque de los repositorios siempre conectados. Las vulneraciones exitosas exponen las identidades de los testigos, ponen en peligro las investigaciones en curso y, en casos extremos, obligan a los fiscales a retirar los cargos cuando las cadenas de evidencias se ven comprometidas. Las agencias ahora adoptan marcos de confianza cero, autenticación multifactor y hashes anclados en cadena de bloques, pero estas salvaguardas aumentan la complejidad y las necesidades de formación. Los proveedores en la nube presumen de certificaciones ISO 27001 y FedRAMP High, aunque los escépticos argumentan que cualquier repositorio centralizado presenta un objetivo tentador. Las primas de seguros para la cobertura cibernética están aumentando, añadiendo un 3-5% adicional a los costos operativos anuales del mercado de gestión de evidencias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por implementación: los modelos en la nube sustentan la colaboración entre agencias

Los flujos de trabajo en la nube generaron el 62,95% de la participación del mercado de gestión de evidencias en 2025 y se proyecta que se expandan a una CAGR del 12,03% hasta 2031. Este predominio se debe al aprovisionamiento rápido, la facturación basada en el uso y los conjuntos de herramientas de inteligencia artificial integrados que las configuraciones en las instalaciones rara vez igualan. El despliegue nacional de la Administración de Seguridad en el Transporte de los Estados Unidos de un depósito en la nube para imágenes de aeropuertos subraya la confianza federal en la infraestructura de terceros. Las agencias aprovechan las redes de distribución de contenidos globales para transmitir clips críticos a los fiscales en segundos, eliminando los retrasos del mensajero. Mientras tanto, los modelos híbridos satisfacen a los equipos preocupados por la latencia de las citaciones judiciales almacenando en caché las imágenes recientes en dispositivos locales mientras sincronizan los archivos en la nube durante la noche. Los nodos de borde elásticos de la nube incluso permiten el análisis dentro de la cámara, identificando un arma apenas segundos después de la captura, lo que la convierte en la columna vertebral de facto de los grupos de trabajo de múltiples agencias.

Las implementaciones en las instalaciones persisten donde los estatutos de datos soberanos o la operación autónoma de baja latencia son críticos, como las grandes fuerzas metropolitanas con centros de datos existentes. Sin embargo, incluso esos entornos incorporan cada vez más capacidad adicional en la nube durante grandes eventos para evitar picos de capital. Los proveedores, al percibir el cambio, ahora lanzan actualizaciones primero en la nube antes de trasladar las funciones a los clientes en las instalaciones, reforzando un ciclo virtuoso que consolida la nube como el modelo de entrega principal del mercado de gestión de evidencias.

Por componente: las adquisiciones de hardware anclan los contratos de servicio a largo plazo

El hardware capturó el 48,17% de los ingresos de 2025, lo que refleja el reemplazo continuo de las cámaras corporales de primera generación por unidades de 4K y rango dinámico amplio, y cámaras de tablero resistentes diseñadas para la red troncal 5G. Cada pedido de hardware normalmente incluye licencias de software como servicio plurianuales, lo que garantiza flujos de rentas predecibles. Los servicios, aunque más pequeños en términos absolutos, están en camino de alcanzar una CAGR del 11,28%, a medida que los departamentos externalizan la migración de datos, la formación de usuarios y la configuración de políticas a equipos liderados por los proveedores. Esa tendencia se alinea con el tamaño del mercado de gestión de evidencias asignado a los servicios, que se espera que supere los USD 4,47 mil millones en 2031.

Los ingresos de software siguen las huellas del hardware, pero se aceleran una vez que las agencias agotan los fondos de subvenciones y se desplazan hacia el análisis de evidencias, la transcripción y el empaquetado listo para la sala de audiencias. Los kits de desarrollo de software multiplataforma invitan a desarrolladores externos a crear herramientas de redacción, reconocimiento de matrículas y paneles de control de cadena de custodia, ampliando la fidelización del ecosistema. Con el tiempo, el valor diferenciador no reside en la cámara en sí, sino en los modelos de inteligencia artificial que reducen la mano de obra de revisión en un 70%, consolidando los paquetes integrados de hardware más software como el paquete de adquisición preferido.

Por tipo de evidencia: los formatos digitales eclipsan las pruebas físicas

Los elementos digitales representaron el 71,30% de los volúmenes de 2025, una cifra que está destinada a aumentar a medida que el video domina las narrativas en las salas de audiencias. El video por sí solo representa aproximadamente el 60% de los bits entrantes, seguido del audio de entrevistas y llamadas al número de emergencias 911. El tamaño del mercado de gestión de evidencias vinculado al análisis de video se prevé que se expanda a una CAGR del 12,33% hasta 2031, a medida que los fiscales exigen el etiquetado de objetos con precisión de fotograma para agilizar el descubrimiento de pruebas. La evidencia documental —correos electrónicos, registros de chat, publicaciones en redes sociales— añade otra vía de crecimiento, en particular para los casos de fraude y delitos informáticos.

Los elementos físicos siguen siendo importantes, pero los sensores, los códigos de barras y las etiquetas RFID ahora digitalizan los eventos de la cadena de custodia, insertando metadatos directamente en el mismo repositorio que los clips de videovigilancia. Los módulos de detección de contenido sintético combaten la contaminación por vídeos ultrafalsos, lo que subraya cómo las plataformas del mercado de gestión de evidencias ya no solo almacenan archivos, sino que también determinan la autenticidad, un requisito fundamental para la aceptación por parte de los jueces.

Por usuario final: las agencias de transporte redefinen la trayectoria de crecimiento

Los departamentos de aplicación de la ley generaron el 54,08% de la demanda de 2025, lo que confirma su papel central en la creación de evidencias. Sin embargo, las autoridades de transporte —aeropuertos, metros y policía portuaria— son los que más rápidamente escalan, avanzando un 11,72% anualmente gracias a los mandatos de política y los altos flujos de pasajeros. Las fuerzas de seguridad aeroportuaria integran las imágenes de las cámaras corporales y del circuito cerrado de televisión con los registros de control de acceso, lo que permite a los investigadores reconstruir incidentes que abarcan desde la acera hasta la puerta de embarque.

Los sectores de defensa, tribunales y seguros añaden amplitud: la policía militar busca depósitos de implementación avanzada que funcionen sin conexión, los fiscales solicitan portales unificados para extraer pruebas directamente en los expedientes de los casos, y las aseguradoras analizan las imágenes de las cámaras de tablero para detectar colisiones simuladas. Estos sectores adyacentes amplían el mercado total disponible de gestión de evidencias, alentando a los proveedores a modularizar sus ofertas para que los compradores que no pertenecen a las fuerzas del orden puedan adoptar solo los flujos de trabajo que necesitan.

Análisis geográfico

América del Norte generó USD 3,71 mil millones en 2025, equivalente al 38,48% de la participación del mercado global de gestión de evidencias, y se beneficia de los mandatos arraigados de cámaras corporales y de los ricos canales de subvenciones que amortiguan los ciclos de adquisición. La colaboración entre agencias en más de 18.000 departamentos municipales impulsa una demanda de renovación constante, y las legislaturas estatales continúan legislando la interoperabilidad de plataformas, canalizando nuevos fondos hacia actualizaciones de software que se alineen con las directrices de CJIS y del Instituto Nacional de Justicia. Los proveedores a menudo llevan a cabo pruebas piloto de características de investigación y desarrollo —traducción de voz, desenfoque automático de identificación de agentes— dentro de las fuerzas metropolitanas de los Estados Unidos antes de exportarlas.

Asia-Pacífico, aunque más pequeño hoy en día, registra la CAGR más rápida del 11,45%, ya que las redes de ciudades inteligentes en India, China, Singapur y Japón conectan millones de lentes del Internet de las Cosas a depósitos centralizados. Los ministerios regionales priorizan el análisis situacional habilitado por inteligencia artificial, y los consorcios público-privados financian grandes centros de nube para satisfacer las normas de soberanía de datos. La Agencia Nacional de Policía de Japón espera equipar a cada agente de patrulla con una cámara corporal antes de 2026, creando un flujo continuo de hardware y licencias. Mientras tanto, las ciudades de nivel 2 de India replican los despliegues emblemáticos de Delhi y Mumbai, acelerando la demanda posterior de herramientas de transcripción multilingüe y reproducción en la sala de audiencias.

Europa avanza gracias a los marcos de inteligencia transfronteriza que exigen formatos probatorios estandarizados entre los estados miembros. El Reglamento General de Protección de Datos obliga a los proveedores a incorporar una lógica de retención detallada y flujos de trabajo de eliminación de datos de ciudadanos que ahora están influyendo en las solicitudes de funciones en otras regiones. América Latina y Oriente Medio representan fronteras emergentes; la urbanización y el aumento de los presupuestos de seguridad pública impulsan proyectos piloto que combinan video de drones, extracción de redes sociales y análisis de video en tiempo real. A pesar de las brechas de ancho de banda en las provincias rurales, la red troncal satelital y el acceso inalámbrico fijo 5G ayudan a extender la cobertura, lo que garantiza que cada jurisdicción pueda ahora suscribirse a una solución creíble del mercado de gestión de evidencias sin erigir nuevos centros de datos.

Panorama regulatorio

Las plataformas de gestión de evidencias operan dentro de requisitos de procedimiento penal, privacidad y ciberseguridad, con un cumplimiento normalmente anclado en marcos del sector judicial como CJIS en Estados Unidos y controles alineados con el GDPR en Europa. En Estados Unidos, el NIST publicó el Informe del Comité Directivo de Gestión de Evidencias (NIST SP 1500-33A) en septiembre de 2025 (actualizado el 1 de mayo de 2026), que consolida recomendaciones sobre retención, preservación, integridad y disposición en los sistemas judiciales. Esto refuerza un manejo más estandarizado y flujos de trabajo interoperables.

En la Unión Europea, el paquete de pruebas electrónicas (e-evidence) endurece las normas de acceso transfronterizo a las pruebas electrónicas mediante el Reglamento (UE) 2023/1543 y la Directiva (UE) 2023/1544, y el Reglamento (UE) 2023/1543 entra en aplicación el 17 de agosto de 2026. El marco introduce las Órdenes Europeas de Producción y de Conservación, incluida una ventana de producción de 10 días (8 horas en casos de emergencia) y solicitudes de conservación por 60 días, y exige que los proveedores de servicios pertinentes designen un representante legal en la UE antes del 18 de agosto de 2026. Estos plazos incrementan la necesidad de capacidades automatizadas de cadena de custodia, auditabilidad y recuperación más rápida de evidencias en implementaciones en la nube e híbridas que atienden a jurisdicciones de la UE.

Análisis de la cadena de valor

La cadena de valor comienza con la captura e ingesta de evidencias desde cámaras corporales, sistemas dentro de vehículos, videovigilancia fija, video de transporte público y fuentes digitales como teléfonos inteligentes, documentos y audio de entrevistas. Los componentes iniciales incluyen conectores de ingesta, creación de metadatos, hashing, cifrado y controles de retención basados en políticas que preservan la cadena de custodia y la disposición para la divulgación. Los volúmenes de evidencia y la diversidad de formatos (video, audio, imágenes, documentos y artefactos de informática forense) siguen siendo la principal limitación de rendimiento, lo que impulsa a los proveedores a incorporar transcripción, redacción y reconocimiento de objetos basados en IA para reducir la revisión manual manteniendo la admisibilidad.

El procesamiento y almacenamiento centrales se ofrecen cada vez más a través de arquitecturas nativas de la nube o de nube de inquilino privado que admiten niveles de almacenamiento escalables, además de funciones de identidad, registro y auditoría alineadas con los requisitos del sector judicial. Los proveedores de plataformas también se expanden hacia portales de colaboración posteriores para fiscales y tribunales, empaquetado de divulgación y módulos de presentación en sala de audiencias, con la interoperabilidad actuando como factor limitante mientras las agencias intentan consolidar silos entre policía, fiscales y tribunales. A medida que las implementaciones se alejan de los métodos de intercambio heredados e integran múltiples fuentes de evidencia en repositorios unificados, la capa de servicios (migración, integración, configuración, capacitación y soporte continuo) ha adquirido mayor protagonismo.

Panorama competitivo

El mercado de gestión de evidencias sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 35% de los ingresos globales. Axon Enterprise lidera con un portafolio integrado verticalmente de cámara más nube, reforzado por una expansión de USD 200 millones de centros de datos internacionales anunciada en octubre de 2024. Motorola Solutions le sigue, aprovechando su adquisición de Ava Security en 2024 para incorporar análisis avanzados de video a su plataforma CommandCentral. NICE, Genetec, Oracle Corporation y Tyler Technologies, Inc. completan el campo, diferenciándose cada uno mediante API abiertas, bibliotecas de análisis o conectores con el sistema judicial.

La intensidad competitiva se centra en las funciones de inteligencia artificial, como la transcripción en tiempo real, la redacción automática y el reconocimiento facial o de objetos. Los proveedores compiten por reducir las horas de trabajo de revisión porque los presupuestos de personal de las agencias se mantienen estables. Los fabricantes de hardware consolidan relaciones al incluir licencias ilimitadas en la nube del mercado de gestión de evidencias con cada cámara vendida, convirtiendo el gasto de capital en ingresos de renta. Los especialistas en software puro contrarrestan mediante capas de ingesta independientes del hardware que permiten a las agencias combinar marcas de cámaras corporales sin perder la funcionalidad de búsqueda.

La actividad de fusiones y adquisiciones es sólida a medida que los actores establecidos buscan tecnología de nicho: Motorola Solutions compró Ava Security por USD 445 millones; Genetec adquirió Kantech para la integración del control de acceso, y Oracle Corporation forjó una alianza estratégica con la Asociación Internacional de Jefes de Policía para elaborar estándares de nube adecuados para departamentos pequeños. Las empresas emergentes se centran en las pruebas de integridad en cadena de bloques y la detección de vídeos ultrafalsos, áreas en las que los actores establecidos aún no han establecido liderazgo. Dado que las directrices de las subvenciones exigen cada vez más la interoperabilidad de API abiertas, los proveedores que bloquean los datos corren el riesgo de quedar descalificados en grandes adquisiciones, lo que empuja al panorama hacia ecosistemas más abiertos.

Líderes de la industria de gestión de evidencias

NICE Ltd

QueTel Corporation (Omnigo)

Hitachi Vantara Corporation

Lexipol LLC

Panasonic Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo está vinculada a ciclos de renovación impulsados por el cumplimiento normativo, a medida que se endurecen las líneas base de seguridad y las normas de acceso transfronterizo a la evidencia. La Política de Seguridad CJIS v6.0 (publicada el 27 de diciembre de 2024) aumenta la carga práctica sobre proveedores y agencias para alinear los controles con el NIST SP 800-53 Revisión 5, y para mantener la retención de registros de auditoría de eventos de acceso. Esto, a su vez, respalda la demanda de plataformas de evidencia que operacionalizan el registro, el acceso basado en roles y una cadena de custodia verificable sin añadir carga de trabajo manual. En Europa, el paquete de pruebas electrónicas que entra en aplicación en agosto de 2026 introduce requisitos de producción y conservación con plazos definidos, además de una obligación de representante legal en la UE para los proveedores de servicios pertinentes. El cambio genera un espacio adicional para la automatización que respalda una recuperación más rápida, un empaquetado estandarizado de divulgación y registros de auditoría defendibles en distintas jurisdicciones.

Otra oportunidad es la expansión más amplia más allá de los casos de uso policial tradicionales hacia flujos de trabajo de todo el sistema judicial, donde persisten cuellos de botella en el intercambio y la revisión de evidencias. La evidencia de mercado apunta a una fricción continua: las agencias siguen reportando dependencia de discos duros portátiles para el intercambio y retrasos por dispositivos bloqueados durante la recepción forense, lo que aumenta la demanda de portales interoperables, metadatos estandarizados y conectores de flujo de trabajo entre investigadores, fiscales y tribunales. La actividad de productos también indica una demanda sostenida de manejo habilitado por IA (transcripción y redacción) y de opciones de implementación, incluidas opciones de nube de inquilino privado, a medida que las agencias equilibran soberanía, ciberseguridad y costos operativos. Los proveedores que combinan gobernanza, interoperabilidad y asistencia de IA en programas implementables, respaldados por servicios profesionales y gestionados, están bien posicionados para respaldar despliegues multidepartamentales e interinstitucionales.

Desarrollos recientes del sector

- Abril de 2026: Lexipol lanzó el Accreditation Workbench para California para ayudar a las agencias a mapear políticas con los estándares de la Acreditación de Seguridad Pública de California (CAPS) y gestionar la evidencia de cumplimiento de respaldo. El lanzamiento refuerza la convergencia de la gestión de evidencias con los flujos de trabajo de políticas, acreditación y rendición de cuentas dentro de las pilas de software de seguridad pública más amplias.

- Febrero de 2026: Omnigo Software LLC (QueTel) recibió una adjudicación de fuente única de la Policía Estatal de Virginia para soporte de licencias de evidencia física vigente hasta el 1 de febrero de 2027. El contrato extiende una relación de base instalada en torno al seguimiento de evidencias y refuerza el papel de los ciclos de soporte y renovación en el mantenimiento de las implementaciones de gestión de evidencias.

- Octubre de 2024: Axon Enterprise comprometió 200 millones de USD para expandir centros de datos internacionales, añadiendo capacidad en Europa y Asia-Pacífico para abordar requisitos de latencia y soberanía de datos. La inversión fortalece las capacidades de alojamiento de evidencias en la nube que sustentan el intercambio multiagencia y acelera el cambio hacia flujos de trabajo de evidencia con enfoque en la nube.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de gestión de evidencias incluye las herramientas y servicios utilizados para capturar, almacenar, organizar, preservar y compartir registros de evidencia a través de una cadena de custodia controlada. Abarca hardware, software y servicios relacionados utilizados por agencias públicas y determinados usuarios comerciales.

Exclusiones del alcance: excluimos el gasto general en infraestructura de TI que no se adquiere específicamente para flujos de trabajo de evidencias (por ejemplo, almacenamiento o redes genéricos no dedicados a programas de evidencia).

Descripción general de la segmentación

- Por implementación

- En las instalaciones

- En la nube

- Por componente

- Hardware

- Cámaras corporales

- Cámaras de tablero de vehículos

- Cámaras de toda la ciudad

- Video de tránsito público

- Software

- Servicios (consultoría, formación, soporte)

- Hardware

- Por tipo de evidencia

- Evidencia digital

- Video

- Audio

- Imagen

- Documentos

- Metadatos de evidencia física

- Evidencia digital

- Por usuario final

- Agencias de aplicación de la ley

- Agencias de transporte

- Agencias federales y de defensa

- Tribunales y fiscales

- Compañías de seguros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica y mantener los supuestos vinculados a señales medibles. Revisamos fuentes públicas como publicaciones del DOJ y el NIJ de EE. UU., materiales de orientación del CJIS del FBI, referencias de ciberseguridad e identidad digital del NIST, y portales de contratación pública que muestran patrones típicos de compra de las agencias. También utilizamos estadísticas y publicaciones de organismos como la Oficina de Estadísticas de Justicia (Bureau of Justice Statistics) y agencias relevantes de transporte y seguridad pública cuando los programas de evidencia de cámaras y video estaban dentro del alcance.

Además, revisamos presentaciones corporativas, presentaciones a inversionistas, documentación de productos y cobertura de prensa creíble para mapear cómo se genera el ingreso a través de hardware, software y servicios. Cuando la divulgación pública era escasa, utilizamos suscripciones pagas para datos financieros e inteligencia corporativa, bases de datos de patentes y señales de importación o exportación a nivel de envío para validar la actividad de los proveedores y la dirección del PVP. Las fuentes aquí mencionadas son ilustrativas y no exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos de la investigación documental y cerrar brechas en torno a precios, combinación de implementaciones y comportamiento de renovación. Entrevistamos y encuestamos a una combinación de proveedores de soluciones, integradores de sistemas y usuarios finales, incluidas agencias de aplicación de la ley, tribunales, organismos de transporte y equipos de investigación liderados por aseguradoras. La cobertura se equilibró entre APAC, EMEA y América, de modo que los ciclos de contratación regionales y las preferencias de política de nube se capturaran en los supuestos de precios y reemplazo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 18% | APAC: 52% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 56% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las señales de gasto público y la intensidad de contratación se reconstruyen por región, y luego se asignan a categorías de gestión de evidencias utilizando los ciclos de adopción y reemplazo observados en el terreno. El modelo se verifica de forma cruzada con aproximaciones selectivas de abajo hacia arriba, como puntos de referencia de tamaño de operaciones muestreadas, verificaciones de canal con integradores y una comprobación de coherencia de PVP multiplicado por volumen para flujos de trabajo comunes vinculados a cámaras y almacenamiento.

Las entradas relevantes para este mercado incluyen la expansión activa de programas de cámaras corporales y dentro de vehículos, las preferencias de implementación en la nube frente a las locales, los períodos típicos de retención de evidencias, la proporción de casos que requieren manejo de video e intercambio seguro, y la intensidad de servicios durante la implementación y las actualizaciones. Los supuestos de precios se manejan de forma práctica separando las tarifas únicas de hardware y configuración de los ingresos recurrentes por software y soporte, y luego ajustando por el descuento esperado en las licitaciones grandes y por la inflación en las tarifas de servicio. Para la previsión, se utiliza un análisis de escenarios en torno a los ciclos presupuestarios, los cambios en la política de nube y las oleadas de reemplazo, y la trayectoria de crecimiento final se alinea con lo que los entrevistados consideran una velocidad de adopción realista en sus regiones. Cuando aparecen brechas en la cobertura de países más pequeños, se utilizan indicadores sustitutos como el número de agencias y el gasto en seguridad pública, seguido de una revisión para evitar sobreestimar los mercados de cola larga.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias comprobaciones para que los saltos significativos se expliquen antes de finalizar los resultados. Comparamos los totales modelados con señales independientes como el flujo de licitaciones, la dirección de la base instalada y la división esperada entre hardware, software y servicios, y luego investigamos los valores atípicos por región y tipo de usuario final. Si un supuesto clave parece inconsistente, se activa un nuevo contacto con los entrevistados y una nueva revisión de las referencias documentales subyacentes.

Cada informe pasa por una revisión analítica de varios pasos, incluidas comprobaciones de variación entre las entradas históricas y actuales y pruebas de consistencia entre segmentos. El modelo se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes modifican las señales de demanda o los precios, seguidas de una revisión final previa a la entrega para garantizar que los clientes reciban la visión más reciente.

Tamaño del mercado de gestión de evidencias de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la gestión de evidencias pueden resultar confusos porque el momento y las reglas de conteo no siempre están alineados. Las diferencias suelen deberse a cómo cada estudio trata el hardware frente al software y los servicios recurrentes, cómo maneja la conversión de divisas para los ingresos multirregionales, y si la estimación se ancla a un único año base o se combina en un rango.

En este estudio, las comprobaciones basadas en la actualización se centran primero en si el movimiento del PVP, el descuento en las licitaciones públicas y el momento de conversión a USD coinciden con lo que compradores y proveedores observan hoy, y luego esas comprobaciones se aplican de la misma manera en todas las regiones, razón por la cual el valor inicial de 2026 difiere de lo que informan algunas instantáneas basadas en 2024, una elección implementada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,67 mil millones de USD (2026) | |

| Consultora Global A | 8,58 mil millones de USD (2024) | Utiliza un año base de 2024 y un enfoque solo digital en partes del alcance, lo que puede subestimar los flujos de trabajo de metadatos de evidencia física y desplazar el momento de hardware frente a software cuando los ciclos de renovación de las agencias alcanzan su punto máximo más tarde. |

| Grupo de Investigación del Sector B | 9,11 mil millones de USD (2024) | Parte de un año base de 2024 y aplica una división diferente entre suscripciones recurrentes e implementación única, por lo que la progresión del PVP y el descuento no siempre se revalidan frente a los resultados recientes de las licitaciones. |

La tabla muestra principalmente que la selección del año base y el tratamiento de precios pueden mover el tamaño reportado en una cantidad notable, incluso cuando el tema suena similar. Al mantener las entradas vinculadas al ritmo de contratación, la lógica de ingresos recurrentes y verificaciones regionales repetibles, la estimación se mantiene transparente y más fácil de reproducir cuando es necesario actualizar los supuestos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado global de gestión de evidencias en 2026?

El mercado se sitúa en USD 10,67 mil millones y se proyecta que crezca a una CAGR del 10,61% durante el período 2026-2031.

¿Qué modelo de implementación se expande más rápidamente?

Los flujos de trabajo en la nube lideran con una participación del 62,95% en 2025 y se proyecta que se expandan a una CAGR del 12,03%, a medida que las agencias buscan almacenamiento escalable y compatible con CJIS.

¿Qué segmento ofrece la mayor oportunidad de crecimiento para los proveedores?

Los servicios —que abarcan consultoría, migración y formación— avanzan a una CAGR del 11,28%, a medida que las agencias buscan ayuda para integrar el análisis de inteligencia artificial en los flujos de trabajo diarios.

¿Qué región se prevé que tenga el crecimiento más rápido?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,45%, impulsado por la Misión de Ciudades Inteligentes de India y el despliegue nacional de cámaras corporales de Japón.

¿Cuál es el principal desafío relacionado con los costos que enfrentan las agencias?

Los gastos de almacenamiento en la nube compatible a largo plazo pueden superar los USD 500.000 anuales para fuerzas de tamaño mediano, lo que las empuja hacia modelos híbridos de niveles activo-frío.

Última actualización de la página el: