Tamanho e Participação do Mercado de Pacotes de Baterias para Veículos Elétricos na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

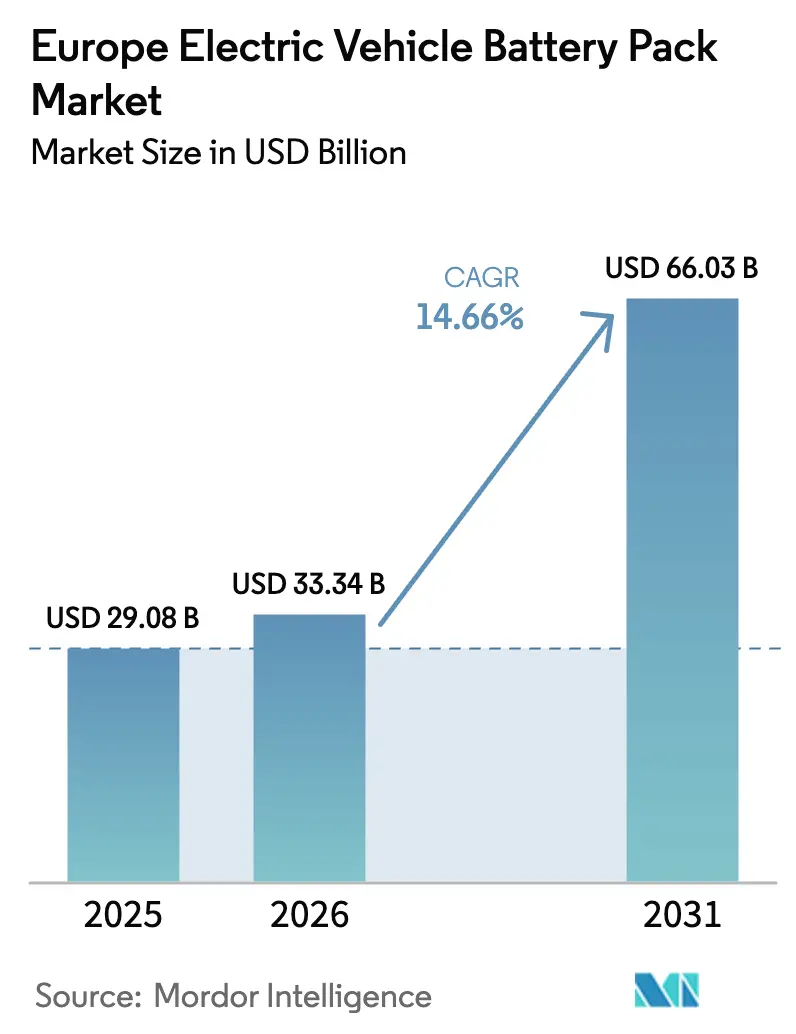

| Tamanho do mercado no ano base (2025) | 29.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 33.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pacotes de Baterias para Veículos Elétricos na Europa por Mordor Intelligence

O tamanho do mercado de pacotes de baterias para veículos elétricos na Europa foi avaliado em USD 29,08 bilhões em 2025 e estima-se que cresça de USD 33,34 bilhões em 2026 para atingir USD 66,03 bilhões até 2031, a uma CAGR de 14,66% durante o período de previsão (2026-2031). O crescimento decorre da expansão das gigafábricas, dos ajustes de fronteira de carbono que reformulam as curvas de custos e da demanda dos fabricantes de equipamentos originais por segurança de fornecimento local, todos os quais reforçam o impulso da Europa pela soberania em baterias. O alinhamento entre oferta e demanda está melhorando à medida que as fundições alimentadas por energia renovável reduzem o CO₂ incorporado e as regulamentações de passaporte de bateria impulsionam investimentos em tecnologia de rastreabilidade. A intensidade competitiva aumenta porque os fabricantes asiáticos localizam a produção para contornar barreiras comerciais, enquanto as empresas europeias aproveitam as redes de baixo carbono para conquistar contratos premium. Os prémios de seguro contra incêndio e as oscilações nos preços de minerais críticos moderam o dinamismo de curto prazo, mas os roteiros de estado sólido continuam a atrair financiamento para I&D que poderá redefinir os referenciais de desempenho após 2028.

Principais Conclusões do Relatório

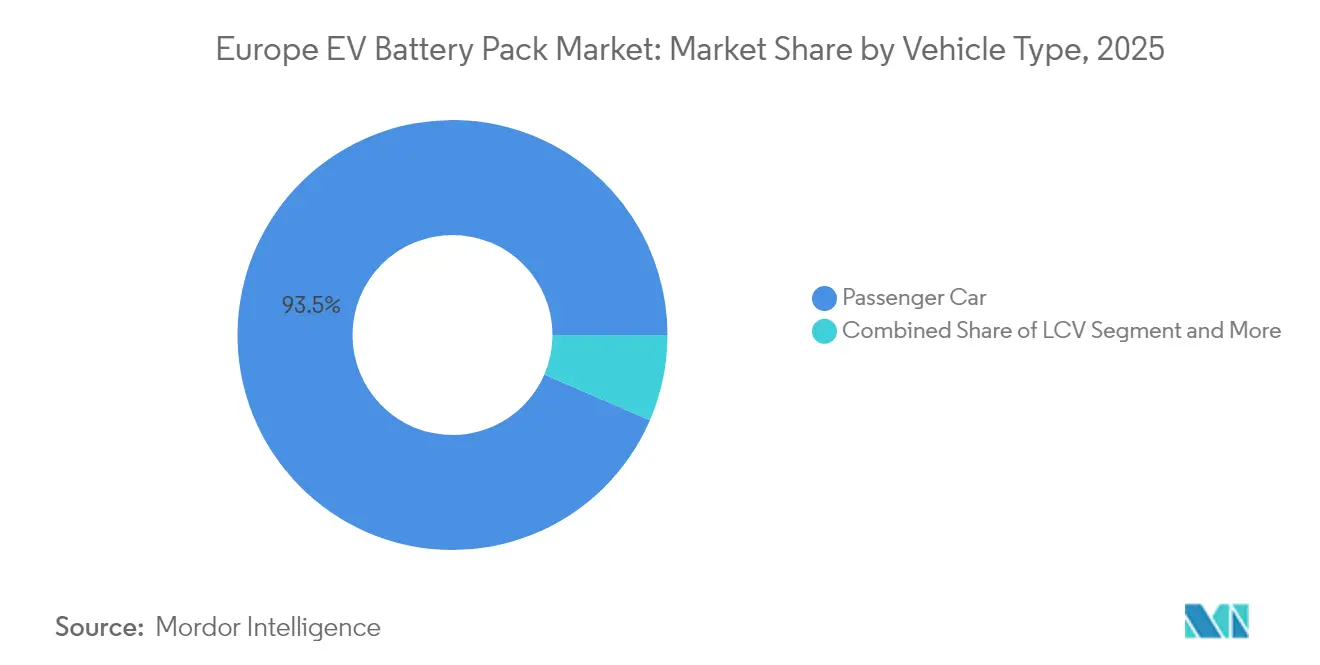

- Por tipo de veículo, os automóveis de passageiros lideraram com 93,52% da participação no mercado de pacotes de baterias para VE na Europa em 2025, enquanto os caminhões médios e pesados avançam a uma CAGR de 16,55% até 2031.

- Por tipo de propulsão, os veículos elétricos a bateria representaram 86,35% de participação em 2025 e apresentam o crescimento mais rápido, a uma CAGR de 14,86%.

- Por química de bateria, o NMC deteve 46,62% de participação em 2025, enquanto o LMFP está projetado para expandir a uma CAGR de 18,25% até 2031.

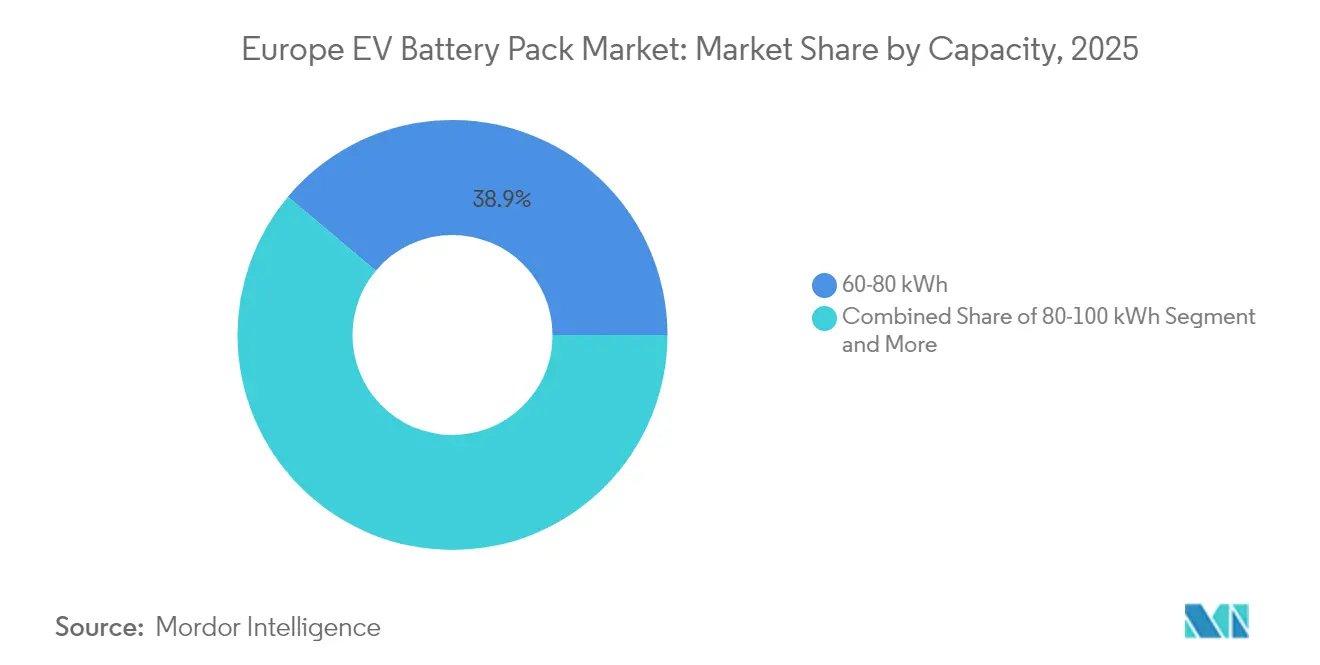

- Por capacidade, os pacotes de 60–80 kWh capturam 38,88% do tamanho do mercado de pacotes de baterias para VE na Europa em 2025, e os pacotes de 100–150 kWh estão crescendo a uma CAGR de 15,98%.

- Por forma de bateria, as células bolsa representaram 49,22% de participação em 2025, enquanto os modelos prismáticos se expandirão a uma CAGR de 15,62% até 2031.

- Por classe de tensão, o segmento de 400-600 V comandou 57,55% de participação em 2025, enquanto o segmento acima de 800 V está projetado para expandir a uma CAGR de 16,78% até 2031.

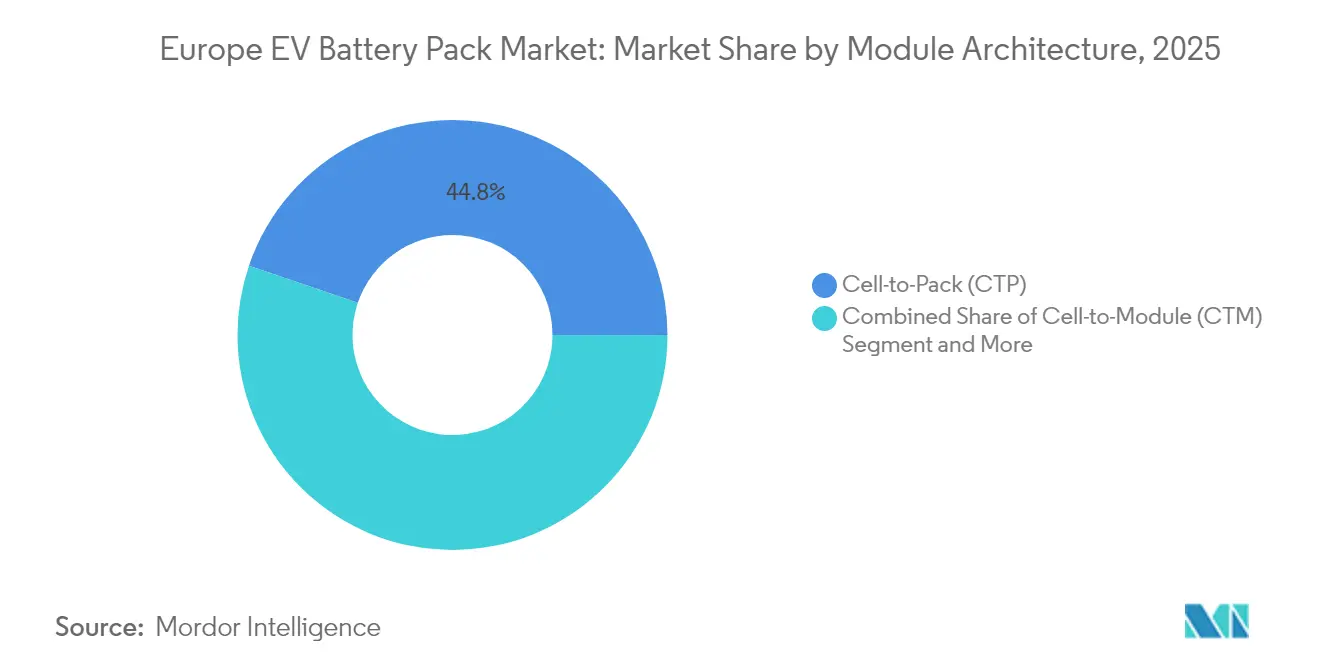

- Por arquitetura de módulo, os modelos célula a pacote representaram 44,78% de participação em 2025, e o mesmo segmento está projetado para registar uma CAGR de 15,21% até 2031.

- Por componente, o segmento de cátodo capturou 68,42% do tamanho do mercado de pacotes de baterias para VE na Europa em 2025, enquanto os modelos de separador estão crescendo a uma CAGR de 15,43%.

- Por país, a Alemanha comandou 41,32% de participação em 2025, enquanto a Hungria regista a CAGR projetada mais alta, de 40,12%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Pacotes de Baterias para Veículos Elétricos na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Expansão das Gigafábricas | +2.8% | Alemanha, Hungria, França, Polónia | Médio prazo (2-4 anos) |

| Arquiteturas Célula a Pacote | +2.1% | Global, ganhos iniciais na Alemanha e França | Curto prazo (≤ 2 anos) |

| Ajuste de Fronteira de Carbono da UE | +1.9% | Em toda a UE, mais forte na Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Impulso da Regulamentação de Passaporte de Bateria | +1.4% | Em toda a UE | Médio prazo (2-4 anos) |

| Fundições Alimentadas por Energia Renovável | +1.2% | Países Nórdicos, Alemanha | Longo prazo (≥ 4 anos) |

| Antecipação do Roteiro de Estado Sólido | +0.9% | Alemanha, França, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão das Gigafábricas Acelera a Segurança de Fornecimento

A fábrica de Debrecen da CATL tem como objetivo 100 GWh até 2026, enquanto as instalações trinacionais da ACC e o projeto de Dunquerque da Verkor SA diversificam a base de fornecimento. A entrega just-in-time reduz os custos de inventário dos fabricantes de equipamentos originais e mitiga as perturbações geopolíticas. A capacidade local também comprime as emissões logísticas, ajudando os fabricantes de automóveis a manter-se abaixo dos limites médios de CO₂ da frota. Como resultado, o mercado de pacotes de baterias para VE na Europa ganha resiliência e atrai compromissos mais duradouros de marcas premium que procuram insumos fiáveis e de baixo carbono.

Arquiteturas Célula a Pacote Concebidas pelos Fabricantes de Equipamentos Originais Reduzem o USD/kWh

A eliminação dos módulos tradicionais reduz os custos do sistema e aumenta a densidade energética. Os fabricantes de equipamentos originais europeus seguem o exemplo da Tesla, com a Stellantis e a Volkswagen a desenvolverem designs proprietários que aproveitam os fornecedores locais. Estas arquiteturas estão alinhadas com as normas de segurança EN 62660-3, que exigem uma gestão térmica aprimorada. Ao controlar a arquitetura do pacote, os fabricantes de automóveis obtêm vantagens de desenvolvimento de 18 meses e uma integração mais rápida de células de próxima geração. O mercado de pacotes de baterias para VE na Europa beneficia desta inovação à medida que os fabricantes de equipamentos originais otimizam as plataformas de tensão e os sistemas de arrefecimento para os padrões de condução europeus e a infraestrutura de carregamento.

O Ajuste de Fronteira de Carbono da UE Impulsiona o Fornecimento Local

A partir de 2026, o CBAM impõe custos de carbono nas importações de baterias, particularmente nas provenientes de regiões com uso intensivo de carvão. Isso torna as instalações europeias alimentadas por energia renovável competitivas, apesar dos custos laborais mais elevados. Os fabricantes chineses estão a acelerar os seus investimentos na Europa, com a BYD Company Ltd. a explorar locais na Hungria e na Polónia. As vantagens do primeiro a mover-se acumulam-se para empresas como a Northvolt que integram energia renovável na produção. A conformidade com o CBAM requer uma contabilização detalhada do carbono em toda a cadeia de fornecimento, impulsionando investimentos em tecnologias de rastreabilidade que se tornarão obrigatórias ao abrigo das regulamentações de passaporte de bateria.

A Regulamentação do Passaporte de Bateria Impulsiona a Tecnologia de Rastreabilidade

Os requisitos do passaporte de bateria da UE, que entram em vigor em 2027, impõem um rastreamento abrangente do ciclo de vida para baterias que excedam 2 kWh [1]Requisitos do Passaporte de Bateria,

Comissão Europeia, EC.EUROPA.EU. Isso impulsiona investimentos em plataformas de blockchain e tecnologias de gémeo digital que monitorizam o desempenho, o conteúdo de reciclagem e a pegada de carbono. A Circulor e outros fornecedores de software asseguram contratos de vários milhões de euros com fabricantes que procuram soluções de conformidade. O sistema de passaporte cria vantagens para empresas com operações de reciclagem estabelecidas, uma vez que o conteúdo reciclado comanda preços premium. Os fabricantes de equipamentos originais aproveitam os dados do passaporte para manutenção preditiva e aplicações de segunda vida, potencialmente prolongando a vida económica da bateria em 5 a 8 anos além do uso automóvel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Minerais Críticos | -2.3% | Mais forte nas regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Licenciamento Lento de Instalações de Grafite de Grau Ânodo | -1.8% | Alemanha, França, Polónia | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada | -1.6% | Alemanha, França, Europa de Leste | Médio prazo (2-4 anos) |

| Prémios de Seguro contra Incêndio ao Nível do Pacote | -1.1% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Minerais Críticos

Os preços do carbonato de lítio oscilaram em 2024, criando desafios de aprovisionamento para os fabricantes com contratos de preço fixo com os fabricantes de equipamentos originais. A volatilidade do níquel, agravada pelas perturbações no fornecimento russo, obriga os produtores europeus a manter reservas de inventário que imobilizam capital de giro. A concentração do fornecimento de cobalto na RDC cria riscos geopolíticos e preços premium para materiais obtidos de forma ética. Os fabricantes de baterias respondem acelerando a adoção da química LFP e desenvolvendo cátodos sem cobalto, embora estas alternativas exijam ciclos de qualificação de 18 a 24 meses. As estratégias de cobertura de preços tornam-se essenciais, mas também incorrem em custos materiais através de prémios de derivados.

Licenciamento Lento de Instalações de Grafite de Grau Ânodo

As instalações europeias capazes de produzir grafite sintética de grau bateria são significativamente menos numerosas do que as existentes na China. Além disso, o processo de obtenção de licenças ambientais para novas instalações de grafite na Alemanha e em França é notavelmente mais longo do que noutras regiões. Este estrangulamento obriga os fabricantes europeus de baterias a importar a maioria dos seus materiais de ânodo, criando vulnerabilidades de fornecimento e expondo-os ao CBAM. O investimento da Imerys no processamento de grafite em França representa a adição de capacidade europeia mais significativa, embora não se espere que a produção comece antes de 2027. Os regulamentos REACH exigem testes extensivos para a grafite sintética, acrescentando vários meses às aprovações de instalações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Frotas Comerciais Impulsionam a Eletrificação

Os automóveis de passageiros detinham 93,52% da participação no mercado de pacotes de baterias para VE na Europa em 2025, enquanto os caminhões médios e pesados representam o segmento de veículos de crescimento mais rápido, a uma CAGR de 16,55% até 2031. O crescimento do segmento comercial é impulsionado pelas vantagens do custo total de propriedade em aplicações de entrega urbana e por regulamentações de emissões cada vez mais rigorosas nos centros das cidades europeias. O Mercedes-Benz eActros e o Volvo FH Electric demonstram viabilidade de longa distância com pacotes de mais de 400 kWh que permitem uma autonomia de 300 quilómetros. Os veículos comerciais ligeiros capturam a crescente procura de entregas de comércio eletrónico, enquanto os autocarros beneficiam de mandatos de eletrificação do transporte público.

Os operadores de frota optam cada vez mais por modelos de arrendamento que transferem o risco de degradação da bateria para os fabricantes, criando oportunidades para modelos de negócio de bateria como serviço. As taxas de utilização mais elevadas do segmento comercial justificam tecnologias premium como os ânodos de nanoarame de silício, que prolongam a vida útil dos ciclos. Os automóveis de passageiros continuam a dominar o volume absoluto devido à escala do segmento, embora os tamanhos médios dos pacotes estejam a estabilizar à medida que a densidade da infraestrutura de carregamento melhora nos mercados europeus.

Por Tipo de Propulsão: O Domínio dos VEB Acelera

Os veículos elétricos a bateria comandam 86,35% da participação no mercado de pacotes de baterias para VE na Europa em 2025 e mantêm o crescimento mais rápido, a uma CAGR de 14,86%, refletindo as mudanças nas preferências dos consumidores e a pressão regulatória sobre os motores de combustão interna. Os veículos elétricos híbridos plug-in enfrentam uma procura declinante à medida que as alternativas puramente elétricas atingem a paridade de preços e a infraestrutura de carregamento se expande para além dos mercados de adotantes iniciais. O segmento de VEB beneficia de trens de força simplificados que reduzem a complexidade de fabrico e permitem modelos de venda direta pioneiros pela Tesla e adotados pelos fabricantes de equipamentos originais tradicionais.

As aplicações de PHEV estão cada vez mais focadas em segmentos de luxo, onde os clientes valorizam a condução elétrica urbana combinada com a flexibilidade de longa distância. No entanto, as alterações regulatórias em vários países europeus eliminam a elegibilidade dos PHEV para incentivos de compra e acesso a zonas de baixas emissões, acelerando a transição para arquiteturas puramente elétricas. Os designs de pacotes de baterias divergem entre segmentos, com os PHEV a exigir configurações menores e de alta densidade de potência, enquanto os VEB otimizam para densidade energética e capacidades de carregamento rápido.

Por Química de Bateria: O LMFP Emerge como Líder de Custos

O NMC (Óxido de Lítio Níquel Manganês Cobalto) deteve 46,62% da participação no mercado de pacotes de baterias para VE na Europa graças à sua superior economia de custos e estabilidade térmica, enquanto a química de fosfato de ferro manganês de lítio (LMFP) acelera a uma CAGR de 18,25%. As células LMFP Qilin da CATL atingem densidades energéticas de aproximadamente 180 Wh/kg, eliminando a necessidade de dispendiosos insumos de níquel e cobalto. Os fabricantes de equipamentos originais europeus resistiram inicialmente à adoção do LFP devido a preocupações com o desempenho em climas frios, mas as formulações melhoradas e os sistemas de gestão térmica permitem agora a operação durante todo o ano nos climas nórdicos.

A química NMC mantém a liderança nos segmentos premium que requerem densidade energética máxima, com formulações 811 a atingir mais de 250 Wh/kg em aplicações de produção. O óxido de titanato de lítio serve aplicações de nicho de carregamento rápido apesar dos custos mais elevados, enquanto as tecnologias de iões de sódio emergem para armazenamento estacionário. A transição química reflete pressões de custo mais amplas do setor à medida que os preços das baterias se aproximam dos limiares de USD 100 por kWh, permitindo a adoção pelo mercado em massa sem subsídios governamentais.

Por Capacidade: Os Pacotes de Alta Energia Ganham Tração

A liderança atual do mercado pertence ao segmento de 60–80 kWh, com 38,88% de participação de mercado de pacotes de baterias para VE na Europa em 2025, representando o equilíbrio ideal entre custo, autonomia e compatibilidade com a infraestrutura de carregamento para veículos de passageiros do mercado principal. Os pacotes de maior capacidade permitem uma autonomia WLTP que aborda a ansiedade de autonomia dos consumidores, ao mesmo tempo que suportam protocolos de carregamento rápido. O segmento de capacidade de 100–150 kWh cresce mais rapidamente, a uma CAGR de 15,98%, impulsionado por aplicações de veículos premium e requisitos de frotas comerciais para operação de longa distância.

Os segmentos de menor capacidade, abaixo de 40 kWh, servem aplicações de mobilidade urbana e veículos de entrada; no entanto, a sua participação de mercado diminui à medida que os custos das baterias diminuem e as expetativas dos consumidores aumentam. O segmento de 80–100 kWh captura a procura de veículos de nível médio-premium, enquanto os pacotes acima de 150 kWh visam aplicações de luxo e comerciais onde o desempenho justifica preços premium. A otimização do tamanho do pacote considera cada vez mais o desenvolvimento da infraestrutura de carregamento, com arquiteturas de 800 V a permitir carregamento mais rápido para sistemas de maior capacidade.

Por Forma de Bateria: As Células Prismáticas Ganham Preferência na Fabricação

As células bolsa detiveram 49,22% da participação de mercado em 2025 graças à sua superior estabilidade mecânica e características de gestão térmica, enquanto se prevê que as células prismáticas sejam o crescimento mais rápido, a uma CAGR de 15,62%. A geometria retangular do formato permite uma utilização eficiente do espaço do pacote e uma integração simplificada do sistema de arrefecimento, particularmente valiosa em aplicações de veículos comerciais com espaço de embalagem limitado. Os fabricantes europeus preferem os designs prismáticos devido à sua compatibilidade com os processos de montagem automatizados e aos riscos reduzidos de propagação de incêndio.

As células bolsa mantêm a liderança de mercado graças às suas vantagens em termos de peso e flexibilidade de design, que permitem geometrias complexas de pacotes em veículos de passageiros. No entanto, o formato requer sistemas de suporte estrutural sofisticados que acrescentam custo e complexidade em comparação com as alternativas prismáticas autoportantes. As células cilíndricas servem aplicações especializadas que requerem alta densidade de potência, embora a sua participação de mercado permaneça limitada em aplicações automóveis.

Por Classe de Tensão: A Arquitetura de 800 V Impulsiona a Inovação

O domínio atual do mercado é detido pelos sistemas de 400-600 V, que representam uma participação de 57,55% em 2025, refletindo a infraestrutura estabelecida e a disponibilidade de componentes nos mercados europeus. Os sistemas acima de 800 V representam a classe de tensão de crescimento mais rápido, a uma CAGR de 16,78%, permitindo capacidades de carregamento ultra-rápido que reduzem os tempos de carregamento. As arquiteturas de tensão mais elevada requerem componentes e sistemas de segurança especializados que acrescentam custo, mas permitem características de desempenho superiores.

O segmento de 600-800 V serve aplicações premium que requerem desempenho aprimorado, mantendo a compatibilidade com a infraestrutura de carregamento existente. Os sistemas abaixo de 400 V suportam principalmente aplicações de híbridos suaves e veículos pequenos, onde a otimização de custos tem prioridade sobre a velocidade de carregamento. A evolução da classe de tensão reflete tendências mais amplas do setor em direção a carregamento mais rápido e maior eficiência que reduz o custo total de propriedade.

Por Arquitetura de Módulo: Célula a Pacote Lidera a Integração

A arquitetura célula a pacote (CTP) mantém tanto a liderança de mercado, com 44,78% de participação, como o crescimento mais rápido, a uma CAGR de 15,21%, refletindo as vantagens de custo e desempenho da tecnologia em relação aos designs tradicionais baseados em módulos. A abordagem elimina os alojamentos de módulos intermediários, reduzindo o número de peças e melhorando a densidade energética volumétrica através de uma melhor utilização do espaço. Os fabricantes europeus adotam designs CTP para competir com os líderes de custo asiáticos, mantendo os padrões de segurança e desempenho.

As arquiteturas célula a módulo servem aplicações que requerem modularidade e manutenibilidade, particularmente em veículos comerciais, onde a economia da substituição de baterias favorece a manutenção ao nível dos componentes. Os designs módulo a pacote oferecem soluções intermédias que estabelecem um equilíbrio entre a otimização de custos e a flexibilidade de fabrico, permitindo que os fabricantes de equipamentos originais sirvam múltiplas plataformas de veículos com arquiteturas de módulos comuns.

Por Componente: A Tecnologia dos Separadores Avança

Os materiais de cátodo mantêm o domínio do mercado, com 68,42% de participação em 2025, refletindo o seu maior conteúdo de valor e papel crítico na determinação do desempenho e custo da bateria. Os componentes separadores atingem o crescimento mais rápido, a uma CAGR de 15,43%, impulsionados por tecnologias avançadas de membrana polimérica e revestimento cerâmico que melhoram as características de segurança e desempenho. Fabricantes europeus de separadores como a Freudenberg investem fortemente em materiais de próxima geração que permitem a operação a tensões mais elevadas e maior estabilidade térmica.

Os materiais de ânodo enfrentam restrições na cadeia de fornecimento, uma vez que a capacidade europeia de processamento de grafite permanece limitada, criando oportunidades para alternativas de nanoarame de silício e metal de lítio que prometem maior densidade energética. As formulações de eletrólito evoluem para alternativas de estado sólido que eliminam os riscos de inflamabilidade e permitem a operação com maior densidade energética. O panorama dos componentes reflete tendências mais amplas do setor em direção a materiais mais seguros e de maior desempenho que suportam arquiteturas de baterias de próxima geração.

Análise Geográfica

A Alemanha comanda 41,32% da participação no mercado de pacotes de baterias para VE na Europa em 2025, aproveitando o seu ecossistema de fabrico automóvel estabelecido e a sua mão de obra qualificada para atrair investimentos significativos em baterias, tanto de empresas nacionais como internacionais. A estratégia de baterias do país inclui financiamento público para o desenvolvimento de gigafábricas e iniciativas de investigação, com o BMW, a Mercedes-Benz e o Volkswagen Group a estabelecerem instalações de baterias dedicadas. A gigafábrica da Tesla em Berlim demonstra o apelo da região aos fabricantes internacionais, enquanto a instalação planeada da CATL na Turíngia representa o investimento asiático mais significativo na produção europeia de baterias. O quadro regulatório da Alemanha, conforme descrito na Lei das Baterias, fornece diretrizes claras para o fabrico e a reciclagem, promovendo assim a confiança dos investidores na estabilidade do mercado a longo prazo.

A França emerge como um hub estratégico de baterias através de iniciativas apoiadas pelo governo, como o consórcio ACC (Automotive Cells Company SE), que recebe apoio público para a sua instalação em Hauts-de-France. A gigafábrica da Verkor SA em Dunquerque visa uma capacidade anual de 16 GWh até 2025, suportada pela integração de energia renovável que se alinha com os requisitos do CBAM. A rede de energia nuclear do país fornece eletricidade de baixo carbono que cria vantagens competitivas ao abrigo dos mecanismos de ajustamento de fronteira de carbono. Os fornecedores automóveis franceses como a Valeo e a Faurecia expandem-se para a integração de sistemas de baterias, aproveitando as relações existentes com os fabricantes de equipamentos originais para capturar oportunidades de fabrico de valor acrescentado.

A Hungria alcança o crescimento mais rápido, a uma CAGR de 40,12%, impulsionada pelo investimento da CATL em Debrecen e por incentivos governamentais favoráveis que incluem isenções fiscais e apoio a infraestruturas. A localização central europeia do país proporciona vantagens logísticas para servir os mercados automóveis alemão e italiano, mantendo custos laborais inferiores às alternativas da Europa Ocidental. A Polónia atrai a expansão da LG Energy Solution, Ltd. em Wrocław, enquanto a Suécia aproveita a instalação da Northvolt em Skellefteå para estabelecer a liderança nórdica na produção sustentável de baterias. A Itália foca-se em aplicações de reciclagem e segunda vida através de parcerias com empresas de energia, criando vantagens de economia circular que apoiam o desenvolvimento do mercado a longo prazo. O Reino Unido mantém a liderança em investigação e atrai fornecedores de componentes especializados, apesar das complicações comerciais relacionadas com o Brexit.

Panorama Competitivo

O mercado europeu de pacotes de baterias para VE apresenta uma concentração moderada, embora a dinâmica competitiva mude rapidamente à medida que a nova capacidade das gigafábricas entra em funcionamento. Os fabricantes asiáticos mantêm vantagens tecnológicas e de custo através de cadeias de fornecimento estabelecidas e escala de fabrico, levando as respostas europeias através de parcerias estratégicas e programas de apoio governamental. A estratégia de expansão europeia da CATL engloba acordos de transferência de tecnologia e iniciativas de contratação local destinadas a abordar preocupações regulatórias, mantendo ao mesmo tempo uma vantagem competitiva.

A diferenciação competitiva está cada vez mais centrada em credenciais de sustentabilidade, transparência da cadeia de fornecimento e capacidades de integração, em vez de pura competição de custos. Os operadores europeus como a Northvolt aproveitam a integração de energia renovável e as capacidades de reciclagem para comandar preços premium junto de fabricantes de equipamentos originais com consciência ambiental. A estrutura do mercado favorece as empresas capazes de fornecer soluções de sistema abrangentes, incluindo gestão térmica, sistemas de gestão de baterias e integração de software, em vez de dependerem exclusivamente de fornecedores de células.

A consolidação do mercado acelera à medida que os requisitos de capital para novos entrantes aumentam, com os investimentos em gigafábricas a exigir 3 a 5 anos desde o início da construção até à produção em plena escala. As estratégias de integração vertical ganham tração à medida que os fabricantes procuram controlar os insumos de materiais críticos e proteger as margens contra a volatilidade dos preços das matérias-primas. Os fabricantes de pacotes de baterias desenvolvem cada vez mais sistemas proprietários de gestão de baterias e tecnologias de controlo térmico que diferenciam as suas ofertas para além das características básicas das células. O panorama competitivo continua a evoluir à medida que os quadros políticos europeus criam vantagens para os fabricantes que investem em métodos de produção sustentáveis e modelos de negócio de economia circular.

Líderes do Setor de Pacotes de Baterias para Veículos Elétricos na Europa

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BMZ Holding GmbH

BYD Company Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A CATL apresentou o Shenxing Pro, a pioneira bateria de fosfato de ferro e lítio do mundo no seu Open Day. Desenvolvido para as exigências de mobilidade elétrica da Europa, o Shenxing Pro redefine os referenciais de segurança, longevidade, autonomia e carregamento ultra-rápido, tornando-o a escolha de excelência para o florescente panorama de veículos elétricos da Europa.

- Dezembro de 2024: A Stellantis e a CATL celebraram um acordo, comprometendo-se com um investimento de até EUR 4,1 bilhões (USD 4,7 bilhões) para estabelecer uma joint venture. Esta iniciativa tem como objetivo construir uma instalação de baterias de fosfato de ferro e lítio de última geração em Saragoça, Espanha. Este avanço permitirá à Stellantis oferecer uma gama mais ampla de veículos elétricos a bateria de alta qualidade, duráveis e com preços competitivos, incluindo automóveis de passageiros, crossovers e SUVs, particularmente nos segmentos B e C com capacidades de alcance médio.

- Julho de 2024: A Ampere, um dos principais operadores europeus no setor inteligente de VE, revelou uma estratégia ousada. A empresa está a integrar a tecnologia de Fosfato de Ferro e Lítio na sua linha de baterias, complementando as baterias de Níquel Cobalto Manganês atualmente utilizadas pelo Groupe Renault.

Âmbito do Relatório do Mercado de Pacotes de Baterias para Veículos Elétricos na Europa

Autocarro, VCL, M&CDP, Automóvel de Passageiros são cobertos como segmentos por Tipo de Carroçaria. BEV, PHEV são cobertos como segmentos por Tipo de Propulsão. LFP, NCA, NCM, NMC, Outros são cobertos como segmentos por Química de Bateria. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh, Menos de 15 kWh são cobertos como segmentos por Capacidade. Cilíndrica, Bolsa, Prismática são cobertas como segmentos por Forma de Bateria. Laser, Fio são cobertos como segmentos por Método. Ânodo, Cátodo, Eletrólito, Separador são cobertos como segmentos por Componente. Cobalto, Lítio, Manganês, Grafite Natural, Níquel são cobertos como segmentos por Tipo de Material. França, Alemanha, Hungria, Itália, Polónia, Suécia, Reino Unido, Resto da Europa são cobertos como segmentos por País.| Automóvel de Passageiros |

| VCL (Veículo Comercial Ligeiro) |

| Caminhão Médio e Pesado |

| Autocarro |

| VEB (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) |

| LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro Manganês e Lítio) |

| NMC (Óxido de Lítio Níquel Manganês Cobalto) |

| NCA (Óxido de Lítio Níquel Cobalto Alumínio) |

| LTO (Óxido de Lítio-Titânio) |

| Outros (LCO, LMO, NMX, Tecnologias de Bateria Emergentes, etc.) |

| Abaixo de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Acima de 150 kWh |

| Cilíndrica |

| Bolsa |

| Prismática |

| Abaixo de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Acima de 800 V |

| Célula a Módulo (CTM) |

| Célula a Pacote (CTP) |

| Módulo a Pacote (MTP) |

| Ânodo |

| Cátodo |

| Eletrólito |

| Separador |

| França |

| Alemanha |

| Hungria |

| Itália |

| Polónia |

| Suécia |

| Reino Unido |

| Resto da Europa |

| Por Tipo de Veículo | Automóvel de Passageiros |

| VCL (Veículo Comercial Ligeiro) | |

| Caminhão Médio e Pesado | |

| Autocarro | |

| Por Tipo de Propulsão | VEB (Veículo Elétrico a Bateria) |

| PHEV (Veículo Elétrico Híbrido Plug-in) | |

| Por Química de Bateria | LFP (Fosfato de Ferro e Lítio) |

| LMFP (Fosfato de Ferro Manganês e Lítio) | |

| NMC (Óxido de Lítio Níquel Manganês Cobalto) | |

| NCA (Óxido de Lítio Níquel Cobalto Alumínio) | |

| LTO (Óxido de Lítio-Titânio) | |

| Outros (LCO, LMO, NMX, Tecnologias de Bateria Emergentes, etc.) | |

| Por Capacidade | Abaixo de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Acima de 150 kWh | |

| Por Forma de Bateria | Cilíndrica |

| Bolsa | |

| Prismática | |

| Por Classe de Tensão | Abaixo de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Acima de 800 V | |

| Por Arquitetura de Módulo | Célula a Módulo (CTM) |

| Célula a Pacote (CTP) | |

| Módulo a Pacote (MTP) | |

| Por Componente | Ânodo |

| Cátodo | |

| Eletrólito | |

| Separador | |

| Por País | França |

| Alemanha | |

| Hungria | |

| Itália | |

| Polónia | |

| Suécia | |

| Reino Unido | |

| Resto da Europa |

Definição de mercado

- Química de Bateria - Os vários tipos de química de bateria considerados neste segmento incluem LFP, NCA, NCM, NMC, Outros.

- Forma de Bateria - Os tipos de formas de bateria oferecidos neste segmento incluem Cilíndrica, Bolsa e Prismática.

- Tipo de Carroçaria - Os tipos de carroçaria considerados neste segmento incluem automóveis de passageiros, VCL (veículo comercial ligeiro), M&CDP (caminhões médios e pesados) e autocarros.

- Capacidade - Os vários tipos de capacidade de bateria incluídos neste segmento são 15 kWh a 40 kWh, 40 kWh a 80 kWh, Acima de 80 kWh e Menos de 15 kWh.

- Componente - Os vários componentes cobertos neste segmento incluem ânodo, cátodo, eletrólito, separador.

- Tipo de Material - Os vários materiais cobertos neste segmento incluem cobalto, lítio, manganês, grafite natural, níquel, outros materiais.

- Método - Os tipos de método cobertos neste segmento incluem laser e fio.

- Tipo de Propulsão - Os tipos de propulsão considerados neste segmento incluem VEB (veículos elétricos a bateria), PHEV (veículo elétrico híbrido plug-in).

- Tipo de Índice - Índice 1

- Tipo de Veículo - O tipo de veículo considerado neste segmento inclui veículos de passageiros e veículos comerciais com vários trens de força de VE.

| Palavra-chave | Definição |

|---|---|

| Veículo elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui automóveis, autocarros e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui todos os veículos elétricos, bem como veículos elétricos plug-in e híbridos plug-in. |

| Bateria como Serviço | Um modelo de negócio no qual a bateria de um VE pode ser alugada a um fornecedor de serviços ou trocada por outra bateria quando fica sem carga |

| Célula de Bateria | A unidade básica do pacote de baterias de um veículo elétrico, tipicamente uma célula de iões de lítio, que armazena energia elétrica. |

| Módulo | Uma subsecção de um pacote de baterias para VE, constituída por várias células agrupadas, frequentemente utilizada para facilitar o fabrico e a manutenção. |

| Sistema de Gestão de Baterias (SGB) | Um sistema eletrónico que gere uma bateria recarregável, protegendo-a de operar fora da sua área operacional segura, monitorizando o seu estado, calculando dados secundários, reportando dados, controlando o seu ambiente e equilibrando-a. |

| Densidade Energética | Uma medida da quantidade de energia que uma célula de bateria pode armazenar num determinado volume, geralmente expressa em watt-hora por litro (Wh/L). |

| Densidade de Potência | A taxa à qual a energia pode ser fornecida pela bateria, frequentemente medida em watts por quilograma (W/kg). |

| Ciclo de Vida | O número de ciclos completos de carga-descarga que uma bateria pode realizar antes de a sua capacidade cair abaixo de uma percentagem especificada da sua capacidade original. |

| Estado de Carga (SoC) | Uma medição, expressa em percentagem, que representa o nível atual de carga de uma bateria em comparação com a sua capacidade. |

| Estado de Saúde (SoS) | Um indicador da condição geral de uma bateria, refletindo o seu desempenho atual em comparação com quando era nova. |

| Sistema de Gestão Térmica | Um sistema concebido para manter as temperaturas operacionais ideais para o pacote de baterias de um VE, frequentemente usando métodos de arrefecimento ou aquecimento. |

| Carregamento Rápido | Um método de carregamento da bateria de um VE a uma taxa muito mais rápida do que o carregamento padrão, normalmente exigindo equipamento de carregamento especializado. |

| Travagem Regenerativa | Um sistema em veículos elétricos e híbridos que recupera energia normalmente perdida durante a travagem e armazena-a na bateria. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando a procura de volume pelo preço médio ponderado por volume do pacote de baterias (por kWh). A estimativa e a previsão do preço do pacote de baterias têm em conta vários fatores que afetam o preço médio de venda, como as taxas de inflação, as mudanças na procura do mercado, os custos de produção, os desenvolvimentos tecnológicos e as preferências dos consumidores, fornecendo estimativas tanto para dados históricos como para tendências futuras.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição